Финансы

ФинансыПохожие презентации:

Оценка организации и состояния внутреннего аудита. Тема 9

1.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»ВНУТРЕННИЙ АУДИТ

МОДУЛЬ 9

ТЕМА 9.

ОЦЕНКА ОРГАНИЗАЦИИ И СОСТОЯНИЯ

ВНУТРЕННЕГО АУДИТА

Кафедра бухгалтерского учета

УО «Белорусский торгово-экономический университет потребительской кооперации»

2.

2УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

ЗАДАЧИ МОДУЛЯ

Информационные ресурсы данного модуля позволят Вам:

определить цель проведения работ по оценке организации и состояния

внутреннего аудита на предприятии;

разобраться в нормативном и информационном обеспечении проверки

организации и состояния внутреннего аудита и контроля на предприятии;

разобраться в постановке и оценке качества инвентаризационной работы в

организации;

изучить содержание программы внутреннего аудита стиля и методов работы

управленческого аппарата;

изучить содержание и порядок проведения внутреннего аудита бухгалтерской

(финансовой) отчетности организации;

разобраться в системе методов, способов, процедур проверки состояния

внутреннего аудита в организации.

3.

3УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

СОДЕРЖАНИЕ МОДУЛЯ

Оценка организации и состояния внутреннего аудита

1. Проверка организации и состояния внутреннего аудита и

контроля.

2. Внутренний аудит инвентаризационной работы.

3. Программа внутреннего аудита стиля и методов работы

управленческого аппарата.

4. Внутренний аудит бухгалтерской (финансовой) отчетности

организации.

4.

4УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

1. Проверка организации и состояния внутреннего аудита и контроля*

* Примечание:

см. источники [1, с.267-310; 2, приложение 4]

5.

5УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

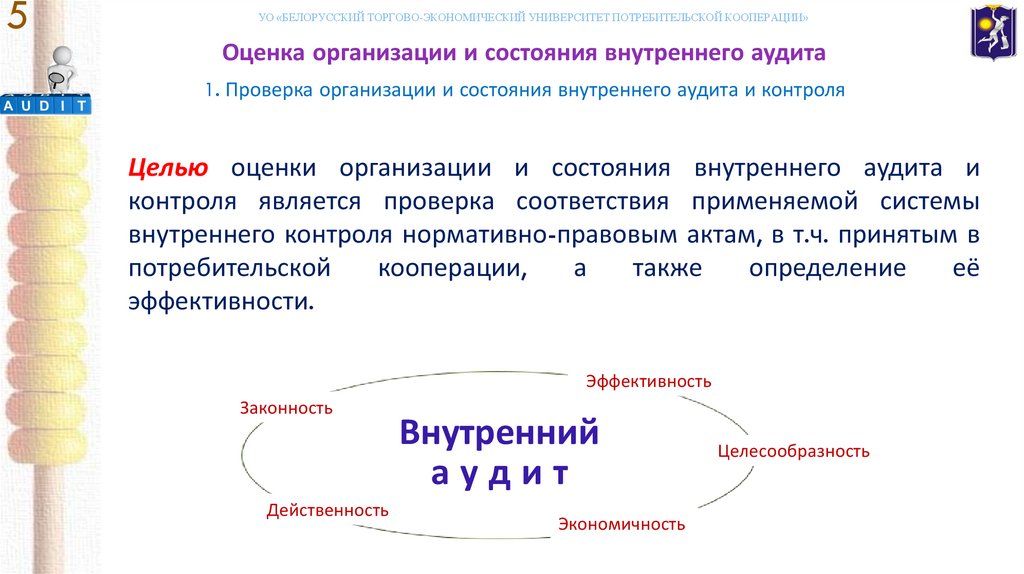

Оценка организации и состояния внутреннего аудита

1. Проверка организации и состояния внутреннего аудита и контроля

Целью оценки организации и состояния внутреннего аудита и

контроля является проверка соответствия применяемой системы

внутреннего контроля нормативно-правовым актам, в т.ч. принятым в

потребительской

кооперации,

а

также

определение

её

эффективности.

Эффективность

Законность

Действенность

Внутренний

аудит

Экономичность

Целесообразность

6.

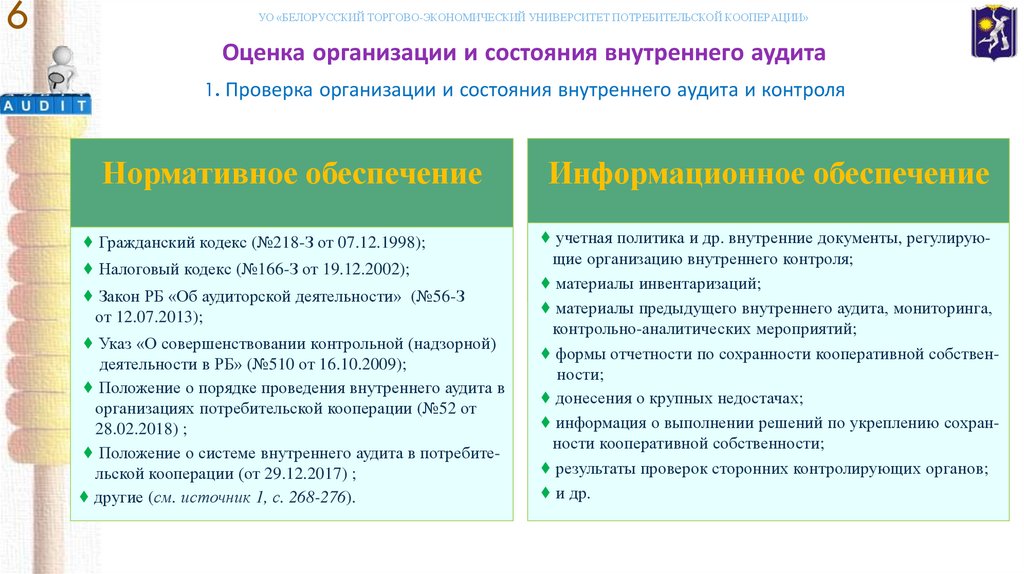

6УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

1. Проверка организации и состояния внутреннего аудита и контроля

Нормативное обеспечение

♦ Гражданский кодекс (№218-З от 07.12.1998);

♦ Налоговый кодекс (№166-З от 19.12.2002);

♦ Закон РБ «Об аудиторской деятельности» (№56-З

от 12.07.2013);

♦ Указ «О совершенствовании контрольной (надзорной)

деятельности в РБ» (№510 от 16.10.2009);

♦ Положение о порядке проведения внутреннего аудита в

организациях потребительской кооперации (№52 от

28.02.2018) ;

♦ Положение о системе внутреннего аудита в потребительской кооперации (от 29.12.2017) ;

♦ другие (см. источник 1, с. 268-276).

Информационное обеспечение

♦ учетная политика и др. внутренние документы, регулирующие организацию внутреннего контроля;

♦ материалы инвентаризаций;

♦ материалы предыдущего внутреннего аудита, мониторинга,

контрольно-аналитических мероприятий;

♦ формы отчетности по сохранности кооперативной собственности;

♦ донесения о крупных недостачах;

♦ информация о выполнении решений по укреплению сохранности кооперативной собственности;

♦ результаты проверок сторонних контролирующих органов;

♦ и др.

7.

7УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

1. Проверка организации и состояния внутреннего аудита и контроля

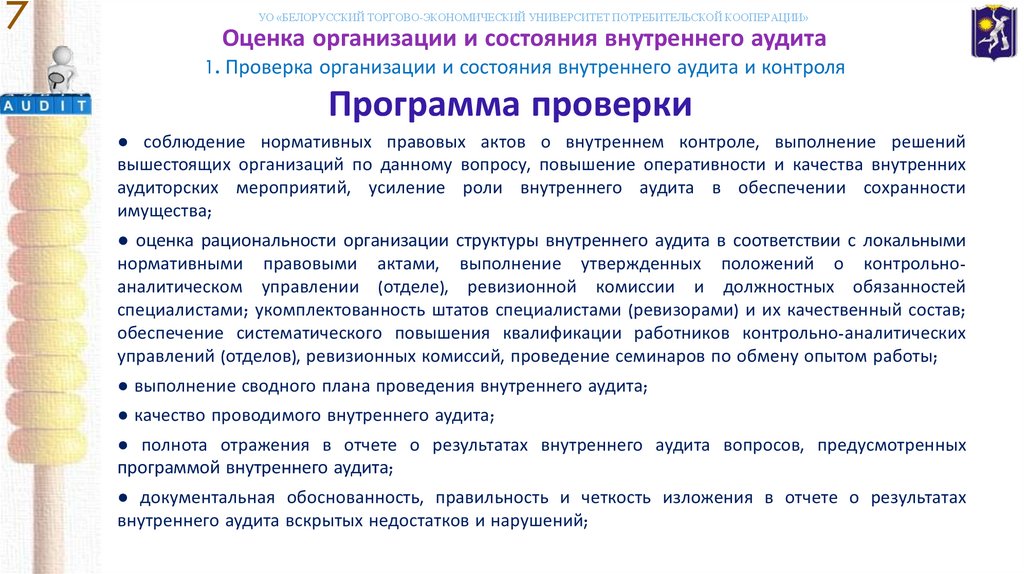

Программа проверки

● соблюдение нормативных правовых актов о внутреннем контроле, выполнение решений

вышестоящих организаций по данному вопросу, повышение оперативности и качества внутренних

аудиторских мероприятий, усиление роли внутреннего аудита в обеспечении сохранности

имущества;

● оценка рациональности организации структуры внутреннего аудита в соответствии с локальными

нормативными правовыми актами, выполнение утвержденных положений о контрольноаналитическом управлении (отделе), ревизионной комиссии и должностных обязанностей

специалистами; укомплектованность штатов специалистами (ревизорами) и их качественный состав;

обеспечение систематического повышения квалификации работников контрольно-аналитических

управлений (отделов), ревизионных комиссий, проведение семинаров по обмену опытом работы;

● выполнение сводного плана проведения внутреннего аудита;

● качество проводимого внутреннего аудита;

● полнота отражения в отчете о результатах внутреннего аудита вопросов, предусмотренных

программой внутреннего аудита;

● документальная обоснованность, правильность и четкость изложения в отчете о результатах

внутреннего аудита вскрытых недостатков и нарушений;

8.

8УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

1. Проверка организации и состояния внутреннего аудита и контроля

Программа проверки

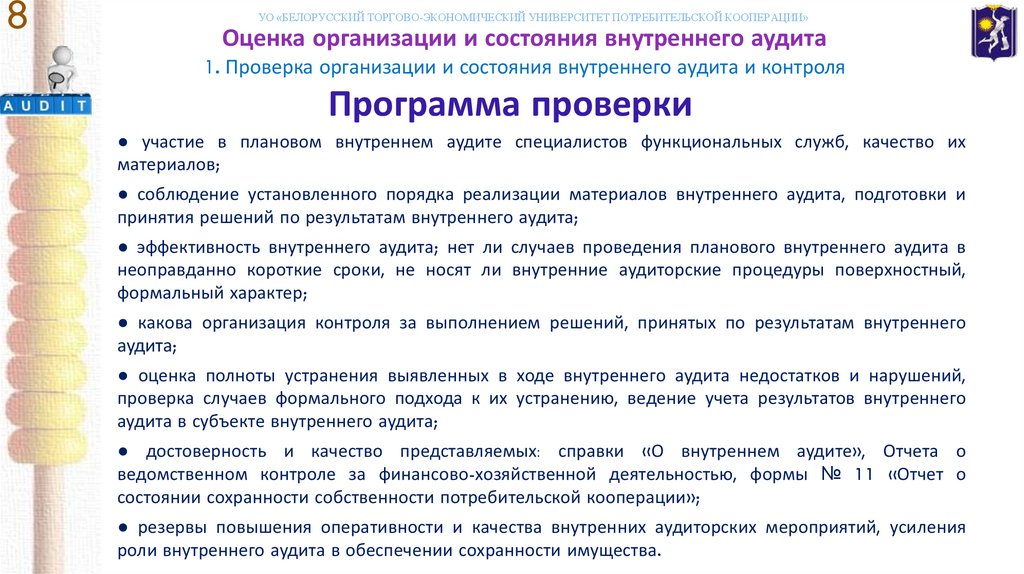

● участие в плановом внутреннем аудите специалистов функциональных служб, качество их

материалов;

● соблюдение установленного порядка реализации материалов внутреннего аудита, подготовки и

принятия решений по результатам внутреннего аудита;

● эффективность внутреннего аудита; нет ли случаев проведения планового внутреннего аудита в

неоправданно короткие сроки, не носят ли внутренние аудиторские процедуры поверхностный,

формальный характер;

● какова организация контроля за выполнением решений, принятых по результатам внутреннего

аудита;

● оценка полноты устранения выявленных в ходе внутреннего аудита недостатков и нарушений,

проверка случаев формального подхода к их устранению, ведение учета результатов внутреннего

аудита в субъекте внутреннего аудита;

● достоверность и качество представляемых: справки «О внутреннем аудите», Отчета о

ведомственном контроле за финансово-хозяйственной деятельностью, формы № 11 «Отчет о

состоянии сохранности собственности потребительской кооперации»;

● резервы повышения оперативности и качества внутренних аудиторских мероприятий, усиления

роли внутреннего аудита в обеспечении сохранности имущества.

9.

9УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

2. Внутренний аудит инвентаризационной работы*

* Примечание:

см. источники [2, приложение 4; 3; 4]

10.

10УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

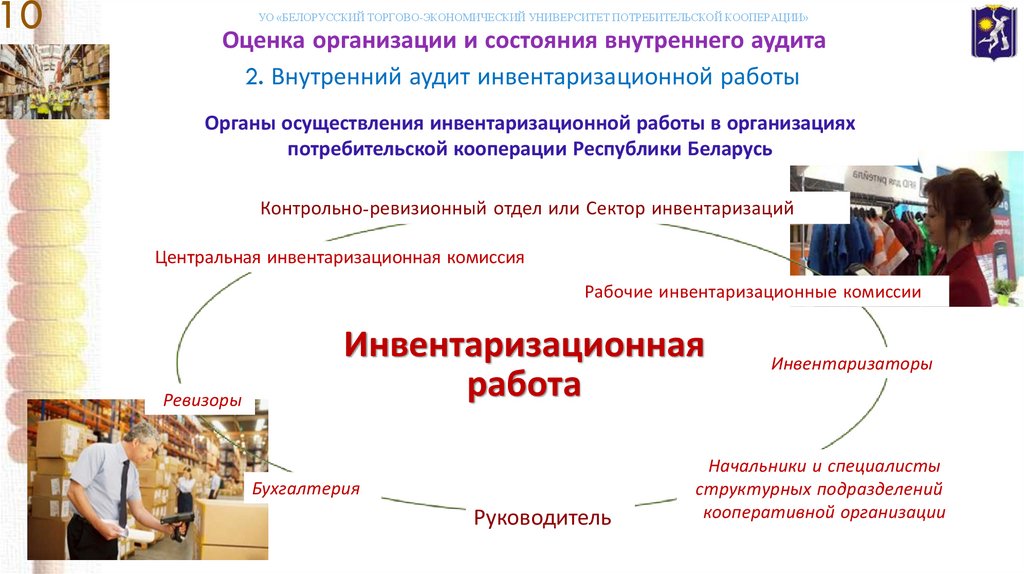

2. Внутренний аудит инвентаризационной работы

Органы осуществления инвентаризационной работы в организациях

потребительской кооперации Республики Беларусь

Контрольно-ревизионный отдел или Сектор инвентаризаций

Центральная инвентаризационная комиссия

Рабочие инвентаризационные комиссии

Ревизоры

Инвентаризационная

работа

Бухгалтерия

Руководитель

Инвентаризаторы

Начальники и специалисты

структурных подразделений

кооперативной организации

11.

11УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

2. Внутренний аудит инвентаризационной работы

Нормативное обеспечение

инвентаризационной работы в организациях

потребительской кооперации Республики Беларусь

Методические

рекомендации

о

порядке

проведения инвентаризации активов и обязательств в

организациях потребительской кооперации

/утв. постановлением Правления Белкоопсоюза 18.10.2013 № 258/

12.

12УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

2. Внутренний аудит инвентаризационной работы

Программа внутреннего аудита инвентаризационной работы

● оценка общего состояния инвентаризационной работы в организации, при этом контролируют как

организационные моменты, так и правильность, и своевременность выведения результатов; наличие

задолженности материально ответственных лиц по признанным недостачам (порче) товарно-материальных

ценностей; проведение профилактических мер, направленных на обеспечение сохранности активов;

установление возможности взыскания материального вреда с виновных лиц;

● соблюдение и выполнение графика проведения инвентаризаций;

● эффективность деятельности должностных лиц по организации кон-троля за обеспечением сохранности

имущества;

● состояние оперативного и текущего контроля за работой материально ответственных лиц со стороны

руководства и бухгалтерской службы, своевременность представления в бухгалтерию материально

ответственными лицами отчетов;

● состояние охраны объектов; оценка укреплённости объектов торговли и др. (сигнализация, решетки,

укрепление стен, освещение территории и т.д.);

● своевременность и правильность оформления материалов по выяв-ленным недостачам и хищениям,

своевременность направления материалов в правоохранительные органы и срочных донесений в вышестоящие

организации;

● причины образования и порядок оформления потерь товарно-материальных ценностей, соблюдение порядка

утверждения документов на списание указанных потерь, правильность составления расчетов на списание

естественной убыли;

13.

13УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

2. Внутренний аудит инвентаризационной работы

Программа внутреннего аудита инвентаризационной работы

● обоснованность списания нереальной к взысканию задолженности по недостачам, кражам, порче;

● рациональность кадровой политики, в т.ч. проверка методики подбора кадров на должности материально

ответственных лиц;

● проведение контрольных проверок качества инвентаризаций;

● соблюдения порядка регистрации распоряжений о проведении инвентаризаций и ведения книги учета

проведенных инвентаризаций;

● качество оформления документов на право проведения инвентаризации (имеются ли необходимые подписи

должностных лиц, правомочный ли состав комиссий);

● соблюдение принципа внезапности проведения инвентаризаций;

● соблюдение порядка формирования инвентаризационных комиссий;

● наличие протоколов по распределению участков работы между членами инвентаризационной комиссии;

● правильность заполнения реквизитов в инвентаризационных описях;

● наличие подписей в инвентаризационных описях о проверке цен;

● правильность выведения окончательных результатов инвентаризаций и отражение их на счетах бухгалтерского

учета.

14.

14УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

3. Программа внутреннего аудита стиля и методов работы управленческого аппарата*

* Примечание:

см. источники [2, приложение 4]

15.

15УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

3. Программа внутреннего аудита стиля и методов работы управленческого аппарата

● выполнение решений вышестоящих организаций по вопросам контроля за обеспечением

сохранности собственности;

● обобщение материалов внутреннего аудита о наиболее характерных недостатках в работе, а также

о положительном опыте, заслуживающем распространения;

● своевременность вынесения решений по результатам внутреннего аудита;

● состояние контроля за выполнением решений по итогам внутреннего аудита в части устранения

вскрытых нарушений, недостатков и злоупотреблений;

● соблюдение графика предоставления отпусков материально ответственным лицам с полной

передачей ценностей;

● результативность работы по нормализации товарных запасов, обеспечению условий хранения

материальных ценностей и совершенствованию логистики;

● регулярность и частота проведения контрольных проверок по проведенным инвентаризациям, в

том числе администрацией организации и оформление результатов проверок соответствующими

документами;

● порядок проведения расследований по фактам выявления вреда в значительных и крупных

размерах;

● соблюдение порядка и сроков предоставления срочных донесений о недостачах и хищениях

вышестоящим организациям.

16.

16УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

4. Внутренний аудит бухгалтерской (финансовой) отчетности организации*

* Примечание:

см. источники [1, с.657-680; 5]

17.

17УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

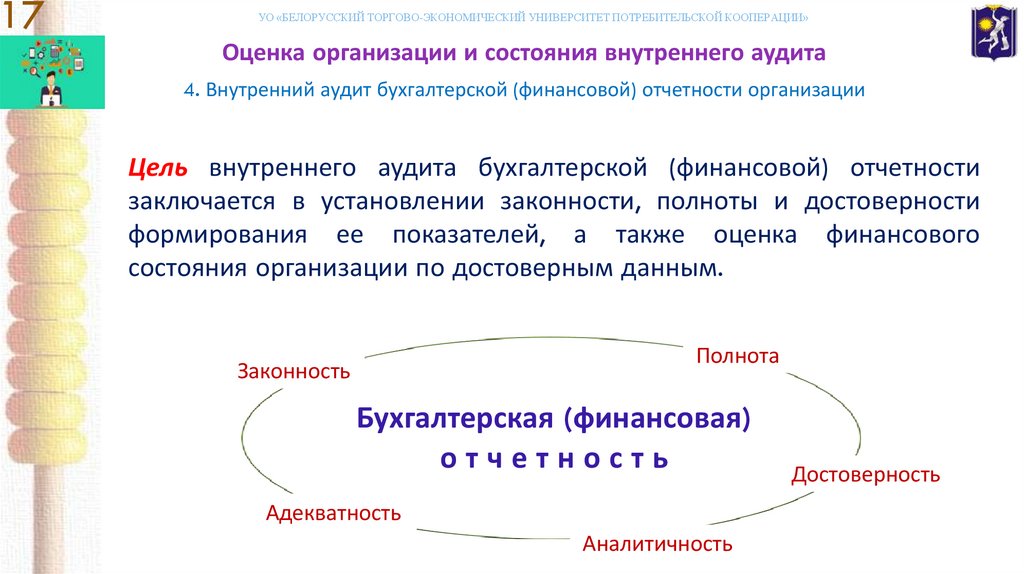

4. Внутренний аудит бухгалтерской (финансовой) отчетности организации

Цель внутреннего аудита бухгалтерской (финансовой) отчетности

заключается в установлении законности, полноты и достоверности

формирования ее показателей, а также оценка финансового

состояния организации по достоверным данным.

Полнота

Законность

Законность

Бухгалтерская (финансовая)

отчетность

Адекватность

Адекватность

Аналитичность

Аналитичность

Достоверность

Достоверность

18.

18УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

4. Внутренний аудит бухгалтерской (финансовой) отчетности организации

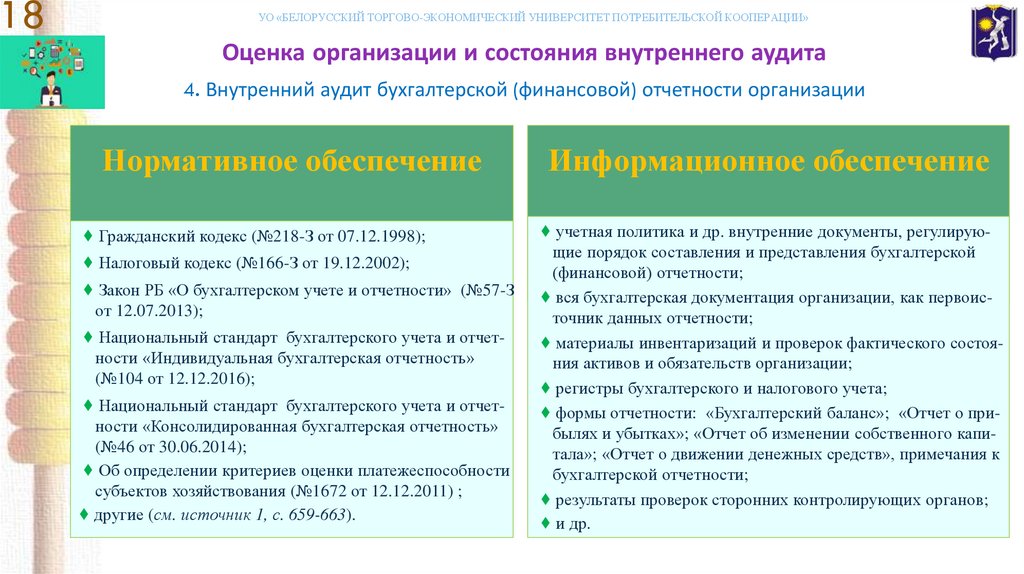

Нормативное обеспечение

♦ Гражданский кодекс (№218-З от 07.12.1998);

♦ Налоговый кодекс (№166-З от 19.12.2002);

♦ Закон РБ «О бухгалтерском учете и отчетности» (№57-З

от 12.07.2013);

♦ Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность»

(№104 от 12.12.2016);

♦ Национальный стандарт бухгалтерского учета и отчетности «Консолидированная бухгалтерская отчетность»

(№46 от 30.06.2014);

♦ Об определении критериев оценки платежеспособности

субъектов хозяйствования (№1672 от 12.12.2011) ;

♦ другие (см. источник 1, с. 659-663).

Информационное обеспечение

♦ учетная политика и др. внутренние документы, регулирующие порядок составления и представления бухгалтерской

(финансовой) отчетности;

♦ вся бухгалтерская документация организации, как первоисточник данных отчетности;

♦ материалы инвентаризаций и проверок фактического состояния активов и обязательств организации;

♦ регистры бухгалтерского и налогового учета;

♦ формы отчетности: «Бухгалтерский баланс»; «Отчет о прибылях и убытках»; «Отчет об изменении собственного капитала»; «Отчет о движении денежных средств», примечания к

бухгалтерской отчетности;

♦ результаты проверок сторонних контролирующих органов;

♦ и др.

19.

19УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Оценка организации и состояния внутреннего аудита

4. Внутренний аудит бухгалтерской (финансовой) отчетности организации

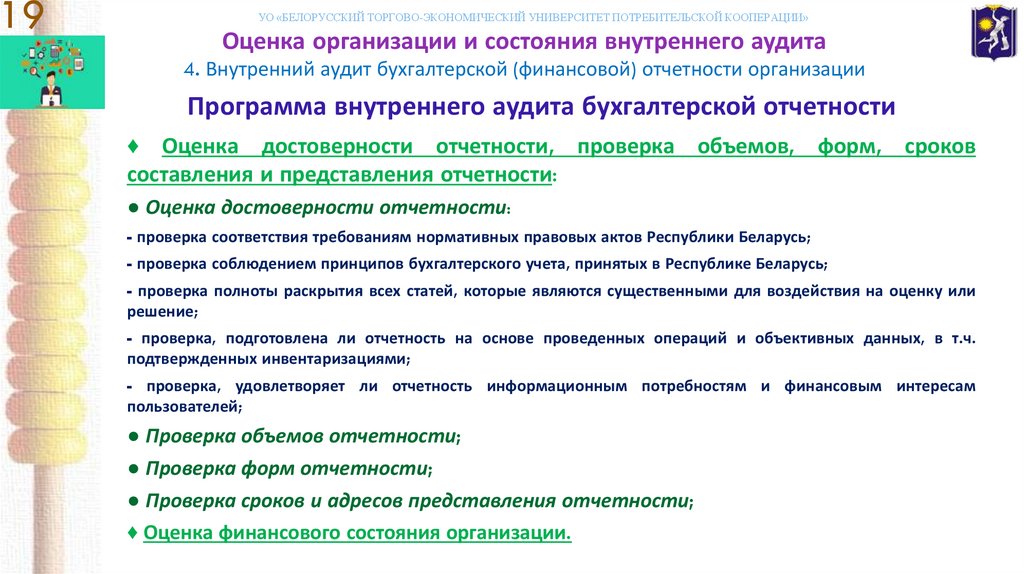

Программа внутреннего аудита бухгалтерской отчетности

♦ Оценка достоверности отчетности, проверка объемов, форм, сроков

составления и представления отчетности:

● Оценка достоверности отчетности:

- проверка соответствия требованиям нормативных правовых актов Республики Беларусь;

- проверка соблюдением принципов бухгалтерского учета, принятых в Республике Беларусь;

- проверка полноты раскрытия всех статей, которые являются существенными для воздействия на оценку или

решение;

- проверка, подготовлена ли отчетность на основе проведенных операций и объективных данных, в т.ч.

подтвержденных инвентаризациями;

- проверка, удовлетворяет ли отчетность информационным потребностям и финансовым интересам

пользователей;

● Проверка объемов отчетности;

● Проверка форм отчетности;

● Проверка сроков и адресов представления отчетности;

♦ Оценка финансового состояния организации.

20.

20УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

ЛИТЕРАТУРА

1. Данилкова, С.А. Аудит: учебное пособие / С.А. Данилкова. – Минск: Новое знание, 2016. – 685 с.

2. Положение о порядке проведения внутреннего аудита в организациях потребительской кооперации: утв.

постановлением Правления Белкоопсоюза от 28.02.2018 г., №52 / Минск : Белкоопсоюз, 2018. – 80 с.

3. Положение о системе внутреннего аудита в потребительской кооперации : утв. постанов-лением общего

Собрания представителей членов Белкоопсоюза от 29.12.2017 г. / Минск : Белкоопсоюз, 2017. – 7 с.

4. Методические рекомендации о порядке проведения инвентаризации активов и обязательств в

организациях потребительской кооперации : утв. постановлением Правления Белкоопсоюза от 18 окт.

2013г., № 258 / Минск : Белкоопсоюз, 2013. – 128 с.

5. Об определении критериев оценки платежеспособности субъектов хозяйствования : постановление

Совета Министров Респ. Беларусь от 12 дек. 2011 г., № 1672 (в ред. постановления от 22 янв. 2016 г., № 48)

// КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2019.

6. О бухгалтерском учете и отчетности : закон Респ. Беларусь от 12 июля 2013г., № 57-З (в ред. Закона от

17 июля 2017 г., № 52-З) // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО

"ЮрСпектр". – Мн., 2019.

7. Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская

отчетность» : утв. постановлением М-ва финансов Респ. Беларусь от 12 дек. 2016 г., № 104 (в ред.

20

Постановления от 6 марта 2018 г., № 16) // КонсультантПлюс: Беларусь. Технология 3000 [Электронный

ресурс] / ООО "Юр-Спектр". – Мн., 2019.

21.

21УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Спасибо за внимание!

Преподаватель: Кончаков Олег Васильевич – старший преподаватель кафедры

бухгалтерского учета учреждения образования "Белорусский торгово-экономический

университет потребительской кооперации“

e-mail: akyl91@mail.ru