Финансы

ФинансыПохожие презентации:

")

Налоги и их роль в современном обществе

1.

Лекция Налоги и их роль в современном обществе1.

2.

3.

Возникновение налогов

Понятие и экономическая природа налогов

Функции налогов

Литература:

1.

Глава1 Учебника Налоги и налогообложение : учебник и

практикум для среднего профессионального образования /

Л. И. Гончаренко [и др.].— Москва : Издательство Юрайт,

2020. — 524 с. — (Профессиональное образование). — ISBN 9785-9916-4244-6. — Текст : электронный // ЭБС Юрайт [сайт]. —

URL: https://urait.ru/bcode/455868 (дата обращения:

12.01.2021).

2. Краткий исторический очерк развития налогов. – Файл по

данной теме.

2.

Налоги и сборы являются сердцевиной существованиялюбого государства.

Появление налогов уходит в глубокую древность, а сама

история налогообложения насчитывает тысячелетия. С момента

возникновения государства, когда нарождающиеся

государственные механизмы первобытного общества потребовали

финансирования, необходимым звеном выступил налог.

Первоначальные налоги не являлись системными платежами

и взимались, как правило, в натуральной форме. Налоги

уплачивались продовольствием, фуражом, снаряжением для

армии, а также в виде барщины. Денежную форму налоги стали

принимать с момента появления первых денежных единиц и с

развитием товарно-денежных отношений.

С краткой историй развития налогов необходимо

ознакомиться по отдельному файлу, размещенному в блоке

по данной теме. ПРИМЕР Псковской республики

3.

2.Понятие и экономическая природа налоговНалоги — неотъемлемый атрибут и органическая часть

государства, без них немыслима реализация задач и функций

института государства. Финансово-экономическая основа

налогов состоит в необходимости изъятия части дохода,

извлекаемого из потребления факторов производства, в пользу

государства для

формирования

его

централизованных

финансовых ресурсов (бюджета).

В рыночной экономике налоги — один из важнейших

рычагов государственного влияния на экономические процессы,

через финансовое наполнение бюджетов различных уровней

для реализации жизнеобеспечивающих функций государства.

Экономическая

природа

налогов

базируется

на

потребностях государства в финансовых ресурсах для

обеспечения задач и функций государства, таких как оборона и

безопасность, охрана правопорядка, социальная политика,

стимулирование развития экономики, защита природной среды.

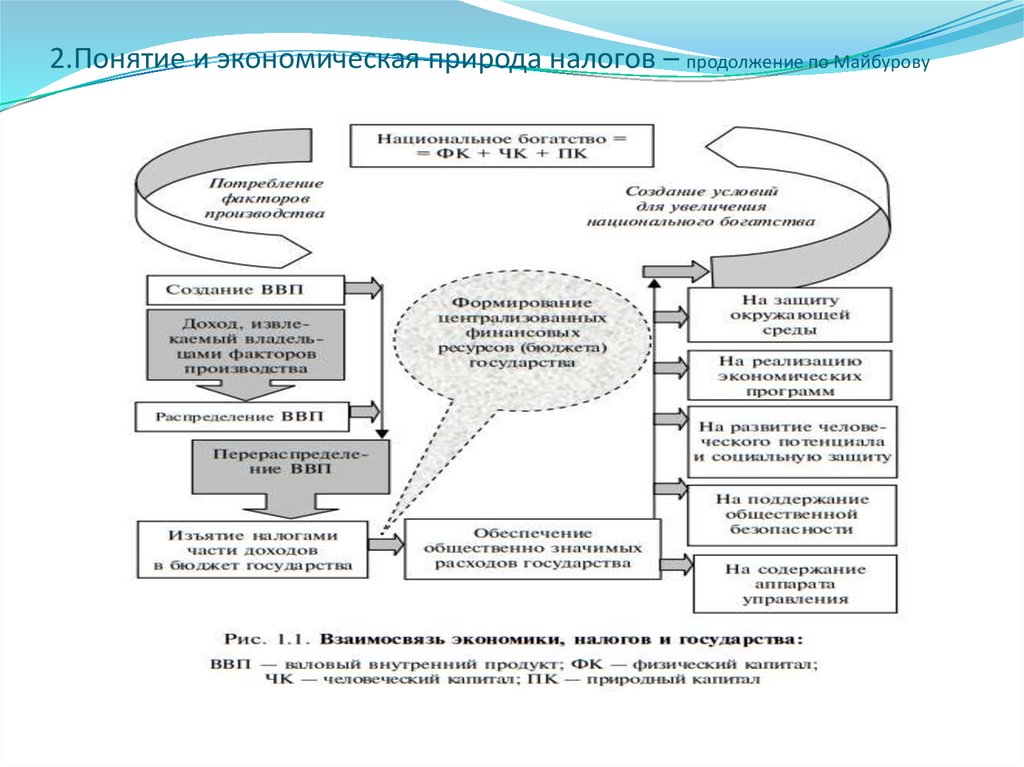

Взаимосвязь

государства,

экономики

и

налогов

представлена на следующем слайде.

4.

2.Понятие и экономическая природа налогов – продолжение по Майбурову5.

Понятие налогаНалоги и сборы, как уже отмечалось, являются

неотъемлемым

атрибутом

государства

и

его

неотъемлемой

частью, без

которых невозможна

реализация задач и функции.

Налогом законодательство определяет обязательный,

индивидуально безвозмездный платеж, взимаемый с

организаций и физических лиц в форме отчуждения

принадлежащих

им

на

праве

собственности,

хозяйственного ведения или оперативного управления

денежных средств, в целях обеспечения деятельности

государства и (или) муниципальных образований.

Примеры.

Наряду с налогом государство взимает платежи,

имеющие природу налогов, именуемые СБОРАМИ.

6.

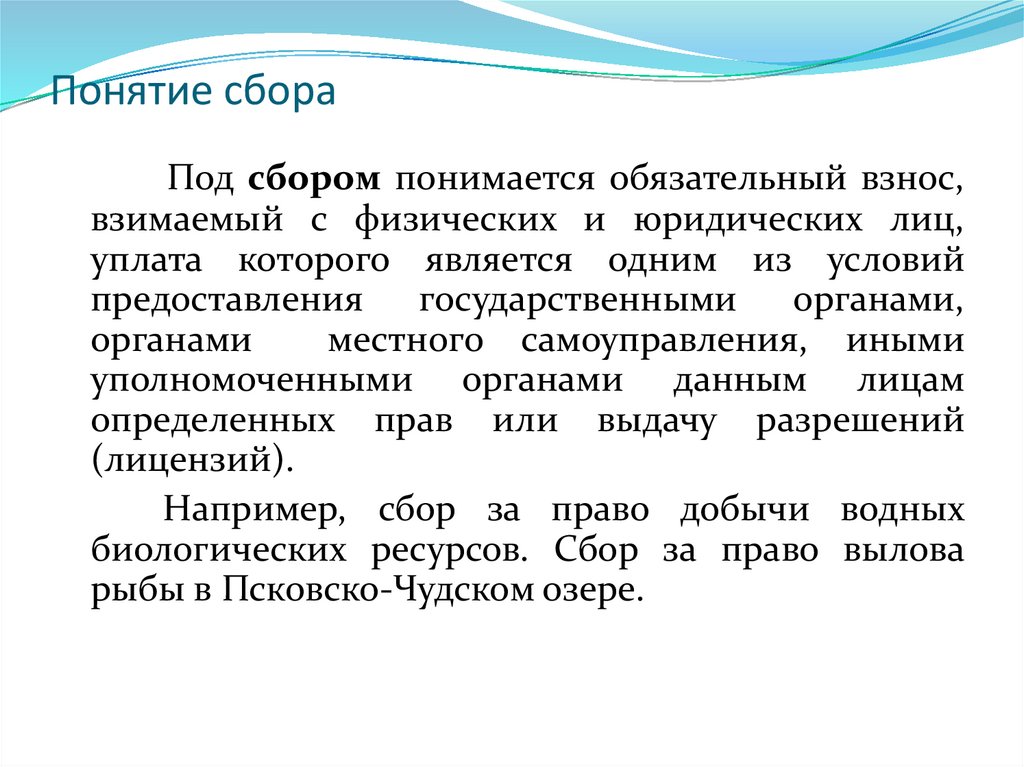

Понятие сбораПод сбором понимается обязательный взнос,

взимаемый с физических и юридических лиц,

уплата которого является одним из условий

предоставления государственными

органами,

органами

местного самоуправления, иными

уполномоченными органами данным лицам

определенных прав или выдачу разрешений

(лицензий).

Например, сбор за право добычи водных

биологических ресурсов. Сбор за право вылова

рыбы в Псковско-Чудском озере.

7.

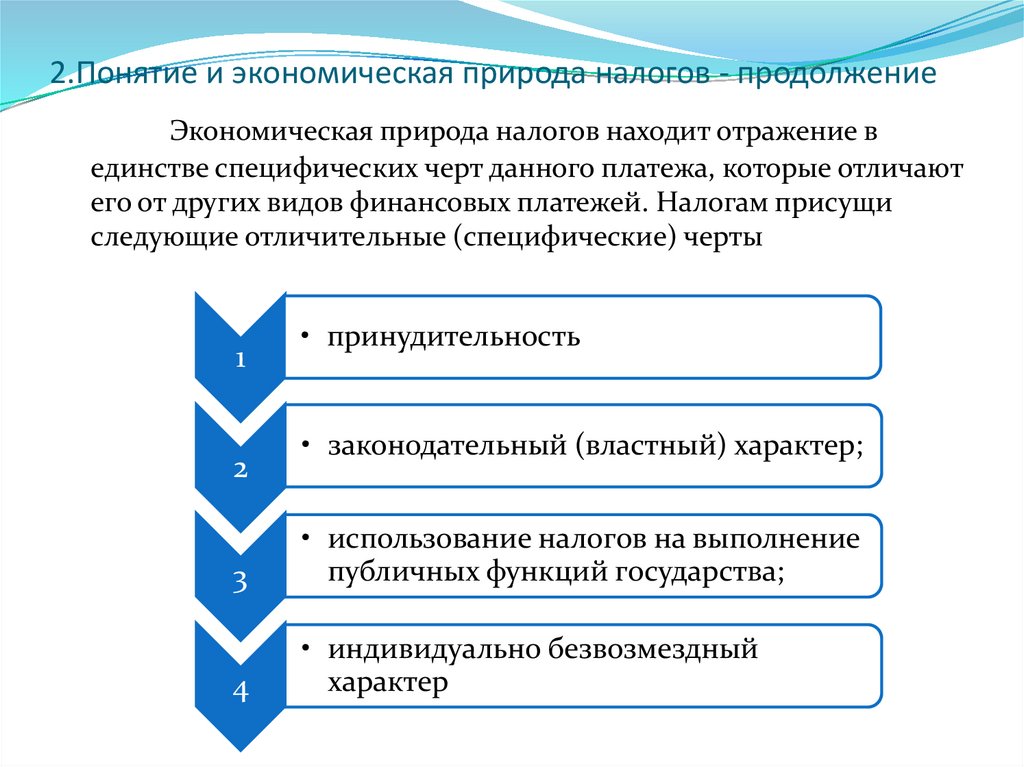

2.Понятие и экономическая природа налогов - продолжениеЭкономическая природа налогов находит отражение в

единстве специфических черт данного платежа, которые отличают

его от других видов финансовых платежей. Налогам присущи

следующие отличительные (специфические) черты

1

2

• принудительность

• законодательный (властный) характер;

3

• использование налогов на выполнение

публичных функций государства;

4

• индивидуально безвозмездный

характер

8.

2.Понятие и экономическая природа налогов - продолжениеНалоги уплачиваются в принудительном порядке. Этим они

отличаются от благотворительности, страховых платежей

добровольного страхования и других финансовых платежей.

Для того чтобы государство имело возможность финансировать

производство общественных благ, потребность в которых может

осознаваться далеко не всеми гражданами, уплата налогов должна

осуществляться в принудительном порядке.

Налоги взимаются на основе законов, налоги могут быть

установлены только на основе закона. Установление налогов

подзаконными актами НЕ ДОПУСКАЕТСЯ.

Средства, полученные за счет налогов направляются на

финансирование задач и функций государства и местного

самоуправления, установленных Конституцией РФ, федеральными и

региональными законами.

Налоги уплачиваются индивидуально – юридическими и (или)

физическими лицами и носят безвозмездный характер: уплата налога

не предполагает получение налогоплательщиком средств или каких

либо иных льгот и преференций

9.

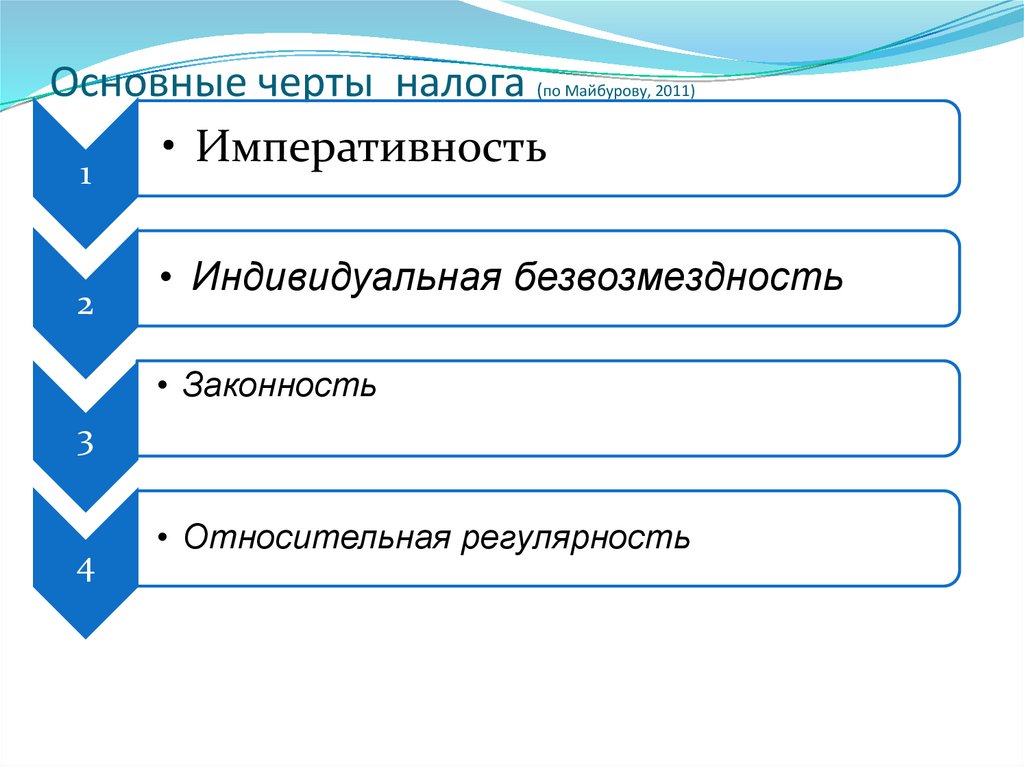

Основные черты налога (• Императивность

1

по Майбурову, 2011)

2

• Индивидуальная безвозмездность

• Законность

3

4

• Относительная регулярность

10.

Основные черты налога -продолжениеПризнак

императивности отличает уплату налога как

безусловную

обязанность

налогоплательщика

при

возникновении у него объекта налогообложения. Обязательность

налога обеспечивается силой государства в лице налоговых,

правоохранительных и судебных органов, которые при

нежелании налогоплательщика добровольно исполнить свою

обязанность сделают это принудительно.

Индивидуальная безвозмездность как признак отличает

налоговый платеж отсутствием для конкретного

налогоплательщика эквивалентного объема выгоды от

государственных услуг

Признак уплаты в целях финансового обеспечения

деятельности государства характеризует цель взимания

налогов как основного доходного источника формирования

бюджета государства для обеспечения его деятельности.

11.

Основные черты налога -продолжениеЗаконность как признак отличает налоги тем, что их

установление, порядок исчисления и уплаты,

изменение или отмена осуществляются

исключительно на основе закона.

Налогоплательщики обязаны уплачивать законно

установленные налоги.

Признак относительной регулярности отличает

налог определенной периодичностью его уплаты в

строго отведенные законом сроки, т.е. налог - это не

разовое, а регулярное изъятие денежных средств при

условии сохранения у налогоплательщика объекта

налогообложения.

12.

Функции налога (по Майбурову, 2011)13.

Функции налога - продолжениеФискальная функция (от лат. &сиз - государственная казна) является

основной функцией налогов, отражая фундаментальное предназначение

налогообложения - изъятие посредством налогов части доходов

организаций и граждан в пользу государственного бюджета с целью

создания материальной основы для реализации государством своих

функциональных обязанностей.

> Распределительная (социальная) функция выражает социальноэкономическую

сущность

налога

как

особого

инструмента

распределительных

отношений,

позволяющим

перераспределять

общественный продукт между различными категориями населения с

целью снижения социального неравенства и поддержания социальной

стабильности в обществе, являются налоги и налоговая система.

> Регулирующая функция проявляется через комплекс мероприятий в

сфере налогообложения, направленных на усиление государственного

вмешательства в экономические процессы. Суть регулирующей функции

применительно к общественному воспроизводству состоит в том, чтобы

посредством

налогообложения

воздействовать

не

только

на

макроэкономические пропорции, но и на поведение хозяйствующих

субъектов, и на экономическое поведение граждан: их стремление к

потреблению, сбережениям, инвестициям.

14.

Функции налога - продолжениеВ рамках регулирующей функции выделяется

Стимулирующая подфункция. Она реализуется через систему

налоговых преференций для этих категории и видов

деятельности: льготные режимы налогообложения, пониженные

налоговые ставки, налоговые кредиты и каникулы, различные

освобождения, вычеты и т.д.

> Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов, их

легитимностью и направлениями расходов. Сущность этого контроля заключается в оценке соответствия размеров налоговых

обязательств и налоговых поступлений, т.е. своевременности и

полноты исполнения налогоплательщиками своих обязанностей.