Финансы

Финансы Право

ПравоПохожие презентации:

Анализ налога на имущество организаций по Красноярскому краю

1.

АнализНалога на имущество организаций по

Красноярскому краю

Выполнила:

Студентка 501Б з-о группы

Брюханова Валерия Александровна

2.

Нормативно-правовая базаСубъекты РФ вправе устанавливать ставку, льготы, порядок и сроки уплаты

налога.

• гл. 30 Налогового Кодекса Российской Федерации

• Закон Красноярского края от 8 ноября 2007 г. № 3-674 «О налоге на

имущество организаций»

3.

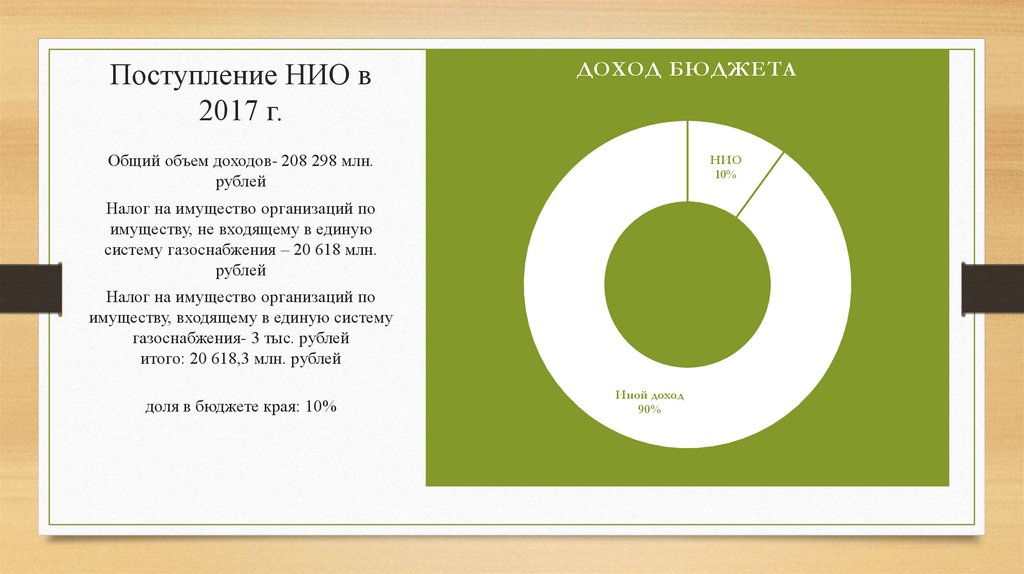

Поступление НИО в2017 г.

ДОХОД БЮДЖЕТА

Общий объем доходов- 208 298 млн.

рублей

НИО

10%

Налог на имущество организаций по

имуществу, не входящему в единую

систему газоснабжения – 20 618 млн.

рублей

Налог на имущество организаций по

имуществу, входящему в единую систему

газоснабжения- 3 тыс. рублей

итого: 20 618,3 млн. рублей

доля в бюджете края: 10%

Иной доход

90%

4.

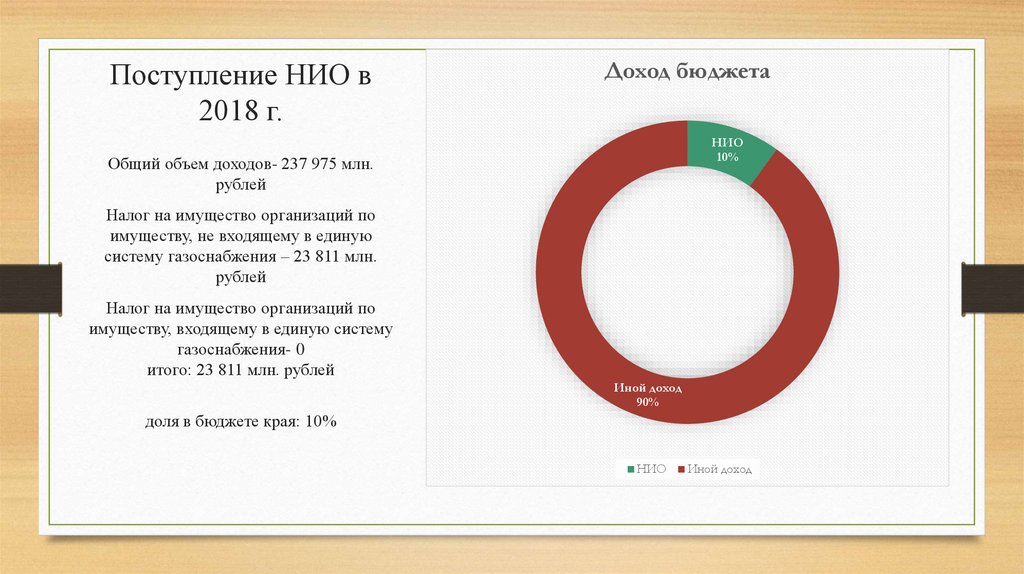

Поступление НИО в2018 г.

Доход бюджета

НИО

10%

Общий объем доходов- 237 975 млн.

рублей

Налог на имущество организаций по

имуществу, не входящему в единую

систему газоснабжения – 23 811 млн.

рублей

Налог на имущество организаций по

имуществу, входящему в единую систему

газоснабжения- 0

итого: 23 811 млн. рублей

Иной доход

90%

доля в бюджете края: 10%

НИО

Иной доход

5.

Поступление НИО в2019 г.

Доход бюджета

НИО

7%

Общий объем доходов- 285 189 млн.

рублей

Налог на имущество организаций по

имуществу, не входящему в единую

систему газоснабжения – 20 527 млн.

рублей

Налог на имущество организаций по

имуществу, входящему в единую систему

газоснабжения- 2 тыс. рублей

итого20 527,3 млн. рублей

Иной доход

93%

доля в бюджете края: 7%

НИО

Иной доход

6.

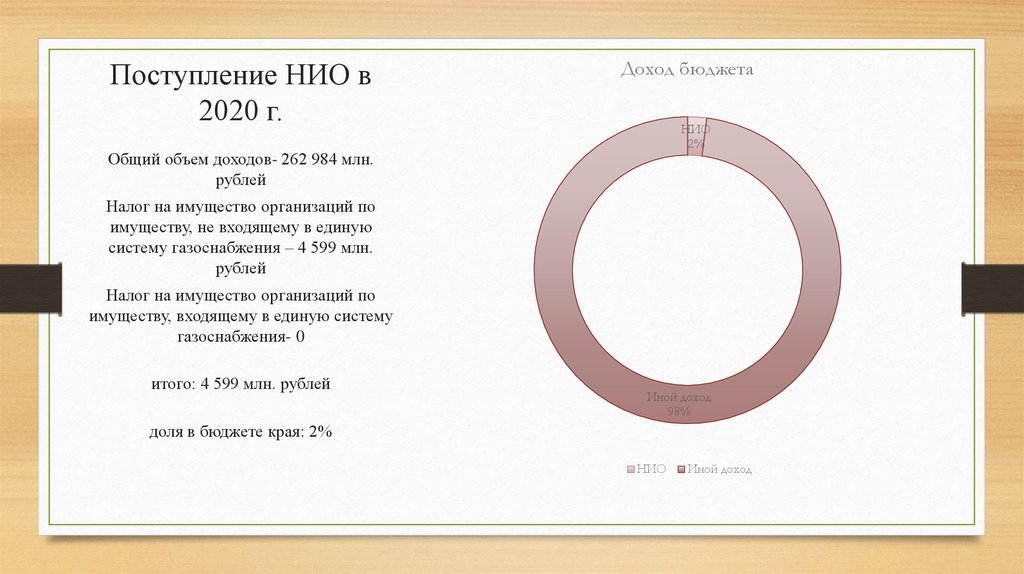

Поступление НИО в2020 г.

Доход бюджета

НИО

2%

Общий объем доходов- 262 984 млн.

рублей

Налог на имущество организаций по

имуществу, не входящему в единую

систему газоснабжения – 4 599 млн.

рублей

Налог на имущество организаций по

имуществу, входящему в единую систему

газоснабжения- 0

итого: 4 599 млн. рублей

Иной доход

98%

доля в бюджете края: 2%

НИО

Иной доход

7.

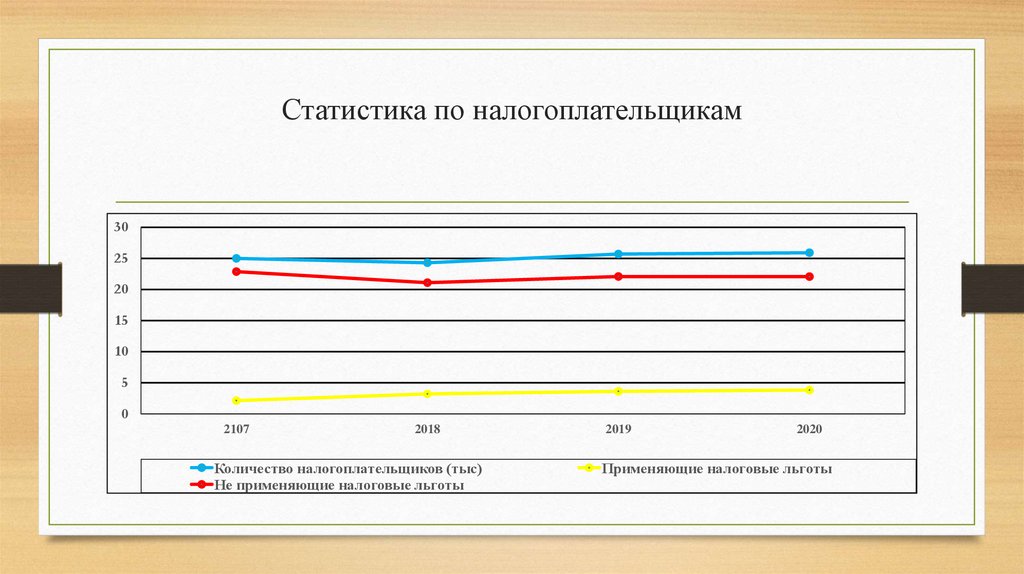

Статистика по налогоплательщикам30

25

20

15

10

5

0

2107

2018

Количество налогоплательщиков (тыс)

Не применяющие налоговые льготы

2019

2020

Применяющие налоговые льготы

8.

Закон Красноярского края от 8 ноября 2007 г. № 3-674 «О налоге наимущество организаций»

Размеры налоговых ставок

0,2% – организации, осуществляющих добычу сырой нефти и нефтяного (попутного) газа, у которых ежегодные объемы добычи сырой нефти на

территории красноярского края составляют не более 7 млн. Тонн, - в отношении недвижимого имущества, принятого к бухгалтерскому учету в качестве

инвентарных объектов основных средств после 31 декабря 2015 года. Ставка налога на имущество организаций, установленная настоящим пунктом, не

применяется организациями в отношении объектов основных средств, полученных после 1 января 2016 года от организаций, осуществляющих добычу

сырой нефти и нефтяного (попутного) газа, у которых ежегодные объемы добычи сырой нефти на территории красноярского края составляют более 7 млн.

Тонн.

0.5% – имущество аптечных организаций и учреждений, осуществляющих фармацевтической деятельность по изготовлению или льготному отпуску

лекарственных средств либо деятельность по обороту наркотических средств и психотропных веществ

1.1% – организации, осуществляющие инвестиционную деятельность на территории красноярского края с объемом инвестиций в форме

капитальных вложений в сумме свыше 50 млн. Рублей по одному инвестиционному проекту, выполнившие требования, установленные статьями 6 - 8

закона края от 30.09.2004 №12-2278 "О государственной поддержке инвестиционной деятельности в красноярском крае", и обязательства договоров о

государственной поддержке инвестиционной деятельности, - в отношении имущества, вновь созданного, приобретенного, модернизированного,

реконструированного, технически перевооруженного, принятого к бухгалтерскому учету в качестве инвентарных объектов основных средств после 31.12.

2009, при выполнении следующего условия: период времени между созданием, приобретением, модернизацией, реконструкцией, техническим

перевооружением вышеуказанного имущества и принятием его к бухгалтерскому учету не превышает трех лет. Применение льготной ставки

осуществляется в течение срока действия договоров о государственной поддержке инвестиционной деятельности

Для организаций, осуществляющих производство нефтепродуктов. Ставка налога на имущество организаций, установленная настоящим пунктом,

применяется организациями при соблюдении следующего условия - ежегодные объемы переработки нефти на территории красноярского края (на

основании форм федерального государственного статистического наблюдения) составляют не менее 6 млн. Тонн.

В отношении имущества, указанного в пункте 25 статьи 381 настоящего кодекса, не освобожденного от налогообложения в соответствии со статьей

381.1 настоящего кодекса, не могут превышать в 2018 году 1,1 процента.

2.2% – российские организации, иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или)

имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ

9.

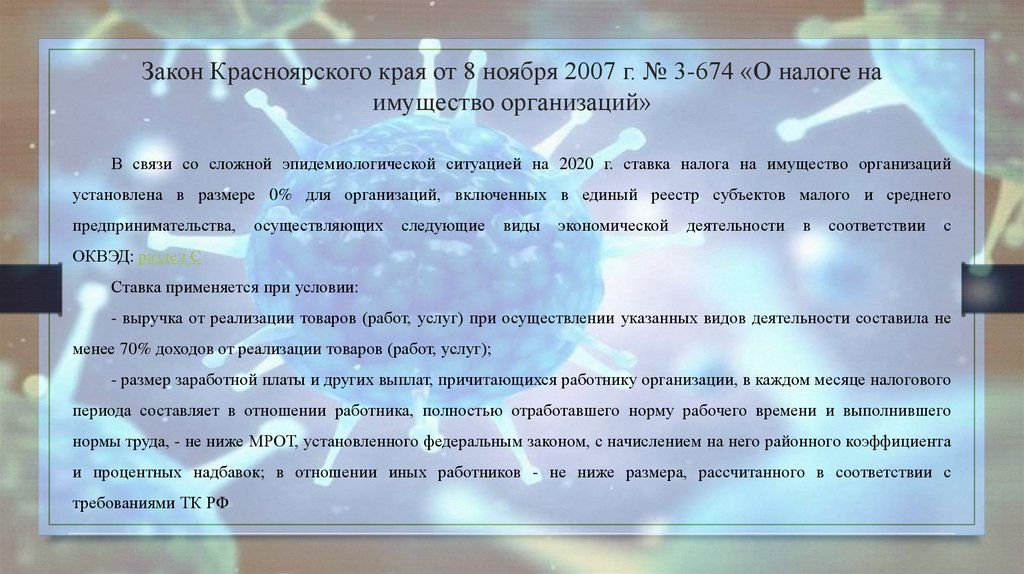

Закон Красноярского края от 8 ноября 2007 г. № 3-674 «О налоге наимущество организаций»

В связи со сложной эпидемиологической ситуацией на 2020 г. ставка налога на имущество организаций

установлена в размере 0% для организаций, включенных в единый реестр субъектов малого и среднего

предпринимательства,

осуществляющих

следующие

виды

экономической

деятельности

в

соответствии

с

ОКВЭД: раздел С

Ставка применяется при условии:

- выручка от реализации товаров (работ, услуг) при осуществлении указанных видов деятельности составила не

менее 70% доходов от реализации товаров (работ, услуг);

- размер заработной платы и других выплат, причитающихся работнику организации, в каждом месяце налогового

периода составляет в отношении работника, полностью отработавшего норму рабочего времени и выполнившего

нормы труда, - не ниже МРОТ, установленного федеральным законом, с начислением на него районного коэффициента

и процентных надбавок; в отношении иных работников - не ниже размера, рассчитанного в соответствии с

требованиями ТК РФ

10.

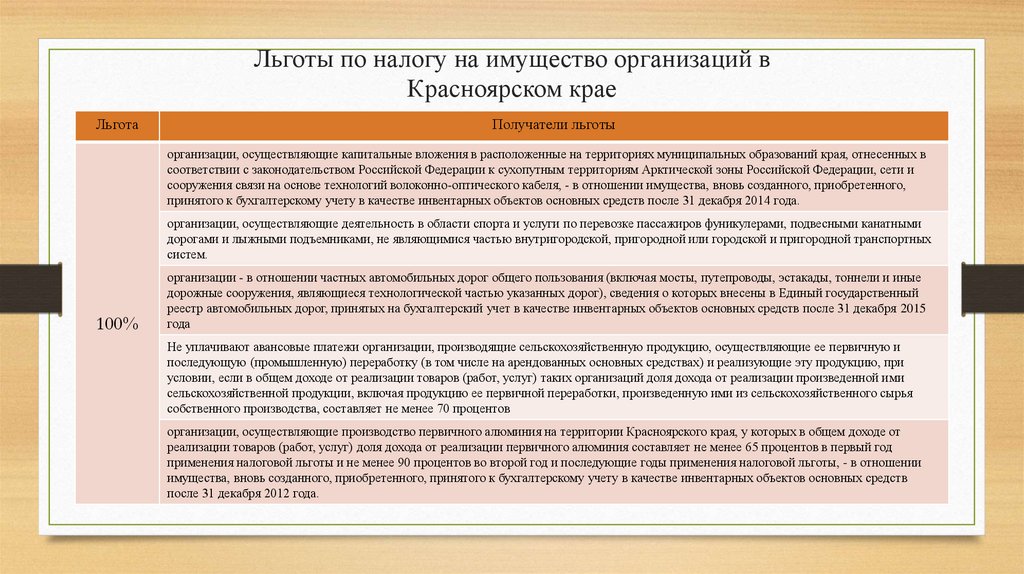

Льготы по налогу на имущество организаций вКрасноярском крае

Льгота

Получатели льготы

организации, осуществляющие капитальные вложения в расположенные на территориях муниципальных образований края, отнесенных в

соответствии с законодательством Российской Федерации к сухопутным территориям Арктической зоны Российской Федерации, сети и

сооружения связи на основе технологий волоконно-оптического кабеля, - в отношении имущества, вновь созданного, приобретенного,

принятого к бухгалтерскому учету в качестве инвентарных объектов основных средств после 31 декабря 2014 года.

организации, осуществляющие деятельность в области спорта и услуги по перевозке пассажиров фуникулерами, подвесными канатными

дорогами и лыжными подъемниками, не являющимися частью внутригородской, пригородной или городской и пригородной транспортных

систем.

100%

организации - в отношении частных автомобильных дорог общего пользования (включая мосты, путепроводы, эстакады, тоннели и иные

дорожные сооружения, являющиеся технологической частью указанных дорог), сведения о которых внесены в Единый государственный

реестр автомобильных дорог, принятых на бухгалтерский учет в качестве инвентарных объектов основных средств после 31 декабря 2015

года

Не уплачивают авансовые платежи организации, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и

последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при

условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от реализации произведенной ими

сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья

собственного производства, составляет не менее 70 процентов

организации, осуществляющие производство первичного алюминия на территории Красноярского края, у которых в общем доходе от

реализации товаров (работ, услуг) доля дохода от реализации первичного алюминия составляет не менее 65 процентов в первый год

применения налоговой льготы и не менее 90 процентов во второй год и последующие годы применения налоговой льготы, - в отношении

имущества, вновь созданного, приобретенного, принятого к бухгалтерскому учету в качестве инвентарных объектов основных средств

после 31 декабря 2012 года.

11.

ЛьготаПолучатели льготы

медицинские организации, оказывающие медицинскую помощь в рамках территориальной программы

государственных гарантий оказания населению Красноярского края бесплатной медицинской помощи

некоммерческие организации, финансовое обеспечение деятельности которых (не менее 70 процентов)

осуществляется за счет краевого или местного бюджетов через систему обязательного медицинского страхования,

в отношении имущества, закрепленного за ними учредителем, и (или) имущества, приобретенного ими за счет

средств, выделенных им учредителем на приобретение имущества

казенные учреждения, финансовое обеспечение деятельности которых осуществляется за счет средств краевого

или местного бюджетов

100%

религиозные организации

организации - в отношении краевых и муниципальных автомобильных дорог общего пользования, а также в

отношении мостов, путепроводов, эстакад, труб, тоннелей и иных дорожных сооружений, являющихся

неотъемлемой технологической частью указанных дорог

организации народных художественных промыслов

некоммерческие организации, получающие субсидии из краевого и (или) местного бюджетов на оказание

государственных и (или) муниципальных услуг (выполнение работ) в соответствии с государственным

(муниципальным) заданием, - в отношении имущества, закрепленного за ними учредителем, и (или) имущества,

приобретенного ими за счет средств, выделенных им учредителем на приобретение этого имущества

12.

• Целью предоставления льготного налогообложения в является:увеличение

доходов

консолидированного

бюджета

края,

получаемых

в связи с добычей сырой нефти и нефтяного (попутного) газа на территории края;

увеличение промышленных объемов добычи сырой нефти и нефтяного (попутного) газа.

оказание государственной поддержки строительству объектов жилищного фонда, инженерной инфраструктуры

жилищно-коммунального

комплекса,

на территории края.

Льготной налоговой ставкой воспользовались:

АО «Сузун»;

ООО «Тагульское»;

ООО «Славнефть-Красноярскнефтегаз»;

АО «Востсибнефтегаз»;

АО «Самотлорнефтегаз»;

ЗАО «Богучанский алюминиевый завод» и др

образования

и

здравоохранения

13.

Порядок и сроки уплаты налога и авансовых платежей поналогу

• Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного

пунктом 3 статьи 386 Налогового кодекса Российской Федерации для подачи налоговых деклараций за

соответствующий налоговый период.

• Порядок и сроки уплаты налога устанавливаются законодательными (представительными) органами

субъектов Российской Федерации.

• В соответствии с Законом Красноярского края от 8 ноября 2007 г. № 3-674 «О налоге на имущество

организаций» уплата авансовых платежей по налогу производится в пятидневный срок со дня, установленного

для представления налогового расчета по авансовым платежам по налогу.

• В свою очередь уплата налога по итогам налогового периода производится в десятидневный срок со дня,

установленного для представления налоговой декларации по итогам налогового периода.

14.

Объекты недвижимости, в отношении которыхустановлена кадастровая стоимость

• В действующей редакции Закона края исчисление налога на имущество

исходя из кадастровой стоимости пока не предусмотрено.

• На сегодняшний день в Красноярском крае перечень объектов не

опубликован.

15.

ВыводВ ходе проведенного анализа доходов бюджета Красноярского края от налога на

имущество организаций, можно сделать вывод о том, что данный вид доходов субъекта

занимает относительно не большую часть в доходе бюджета (в среднем 10%)

При этом ежегодно бюджет получает порядка 23 млрд рублей.

Необходимо отметить тот факт, что в доход субъекта практически не поступает налог на

имущество организаций по имуществу, входящему в единую систему газоснабжения.

Так же отметим, что в связи с распространением новой короновирусной инфекции

Красноярским краем предусмотрена ставка налога на имущество организаций установлена в

размере 0% для организаций, включенных в единый реестр субъектов малого и среднего

предпринимательства.