Право

ПравоПохожие презентации:

")

")

")

Основы государственного регулирования внешнеторговой деятельности. Занятие 1

1.

Таможенный декларантТема 1. ОСНОВЫ ГОСУДАРСТВЕННОГО

РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ

ДЕЯТЕЛЬНОСТИ

2.

План занятия• Основы государственного регулирования внешнеторговой

деятельности. Основные положения о перемещении товаров

через таможенную границу.

• Деятельность в сфере таможенного дела. Лица в области

таможенного дела (Таможенный представитель,

Уполномоченный экономический оператор, таможенный

перевозчик, владелец магазина беспошлинной торговли,

склада временного хранения, таможенного склада,

свободного склада). Информационное обеспечение в области

таможенного дела.

• Декларант.

• Специалист по таможенным операциям.

• Ознакомление с комплексом программ для ВЭД «Альта»

3.

Основы государственного регулирования внешнеторговойдеятельности в Российской Федерации

Федеральным законом от 08.12.2003 № 164-ФЗ «Об основах

государственного регулирования внешнеторговой деятельности».

Определения, термины, понятия:

«Внешнеторговая деятельность» - деятельность по осуществлению

сделок в области внешней торговли товарами, услугами,

информацией и интеллектуальной собственностью.

Закон ввел разграничение внешнеторговой деятельности в области

внешней торговли товарами, услугами, информацией и

интеллектуальной собственностью.

«Внешняя торговля товарами» - импорт и (или) экспорт товаров.

«Импорт товара» - ввоз товара на таможенную территорию РФ без

обязательства об обратном вывозе.

«Экспорт товара» - вывоз товара с таможенной территории РФ без

обязательства об обратном ввозе.

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

4.

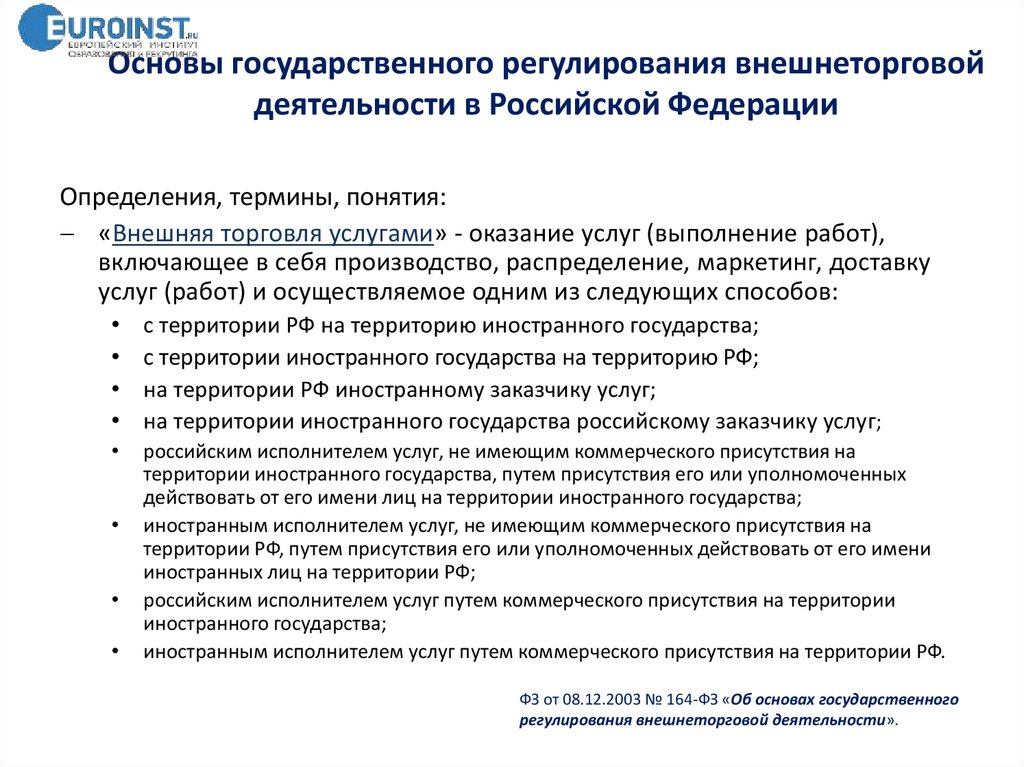

Основы государственного регулирования внешнеторговойдеятельности в Российской Федерации

Определения, термины, понятия:

«Внешняя торговля услугами» - оказание услуг (выполнение работ),

включающее в себя производство, распределение, маркетинг, доставку

услуг (работ) и осуществляемое одним из следующих способов:

с территории РФ на территорию иностранного государства;

с территории иностранного государства на территорию РФ;

на территории РФ иностранному заказчику услуг;

на территории иностранного государства российскому заказчику услуг;

российским исполнителем услуг, не имеющим коммерческого присутствия на

территории иностранного государства, путем присутствия его или уполномоченных

действовать от его имени лиц на территории иностранного государства;

иностранным исполнителем услуг, не имеющим коммерческого присутствия на

территории РФ, путем присутствия его или уполномоченных действовать от его имени

иностранных лиц на территории РФ;

российским исполнителем услуг путем коммерческого присутствия на территории

иностранного государства;

иностранным исполнителем услуг путем коммерческого присутствия на территории РФ.

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

5.

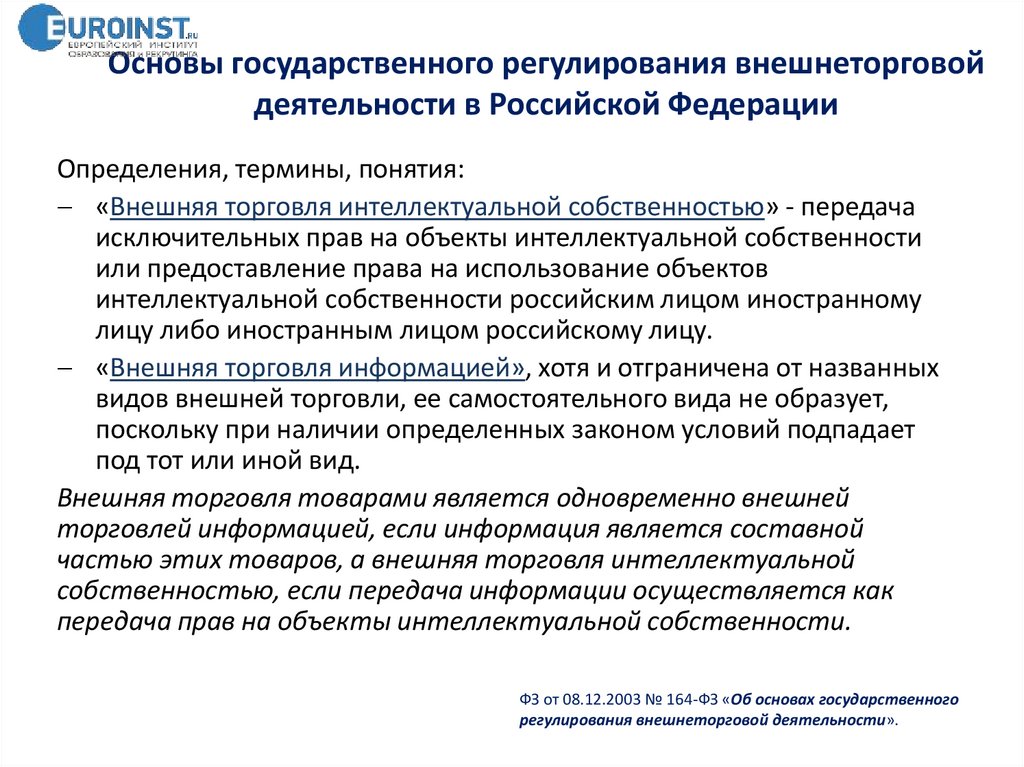

Основы государственного регулирования внешнеторговойдеятельности в Российской Федерации

Определения, термины, понятия:

«Внешняя торговля интеллектуальной собственностью» - передача

исключительных прав на объекты интеллектуальной собственности

или предоставление права на использование объектов

интеллектуальной собственности российским лицом иностранному

лицу либо иностранным лицом российскому лицу.

«Внешняя торговля информацией», хотя и отграничена от названных

видов внешней торговли, ее самостоятельного вида не образует,

поскольку при наличии определенных законом условий подпадает

под тот или иной вид.

Внешняя торговля товарами является одновременно внешней

торговлей информацией, если информация является составной

частью этих товаров, а внешняя торговля интеллектуальной

собственностью, если передача информации осуществляется как

передача прав на объекты интеллектуальной собственности.

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

6.

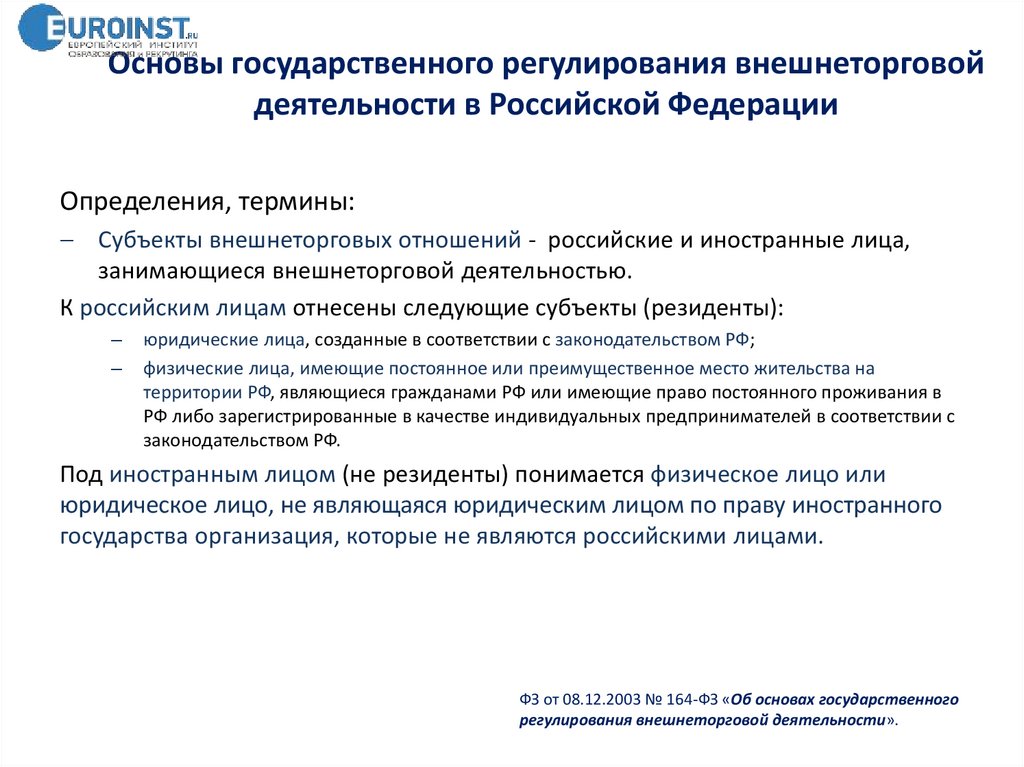

Основы государственного регулирования внешнеторговойдеятельности в Российской Федерации

Определения, термины:

Субъекты внешнеторговых отношений - российские и иностранные лица,

занимающиеся внешнеторговой деятельностью.

К российским лицам отнесены следующие субъекты (резиденты):

–

–

юридические лица, созданные в соответствии с законодательством РФ;

физические лица, имеющие постоянное или преимущественное место жительства на

территории РФ, являющиеся гражданами РФ или имеющие право постоянного проживания в

РФ либо зарегистрированные в качестве индивидуальных предпринимателей в соответствии с

законодательством РФ.

Под иностранным лицом (не резиденты) понимается физическое лицо или

юридическое лицо, не являющаяся юридическим лицом по праву иностранного

государства организация, которые не являются российскими лицами.

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

7.

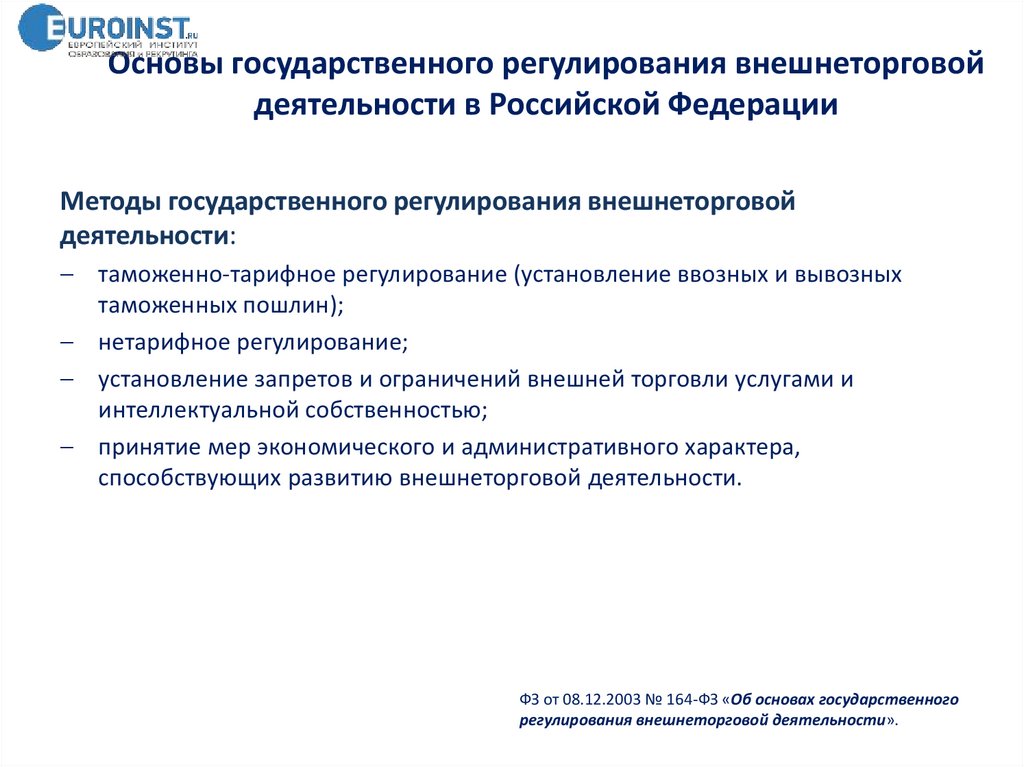

Основы государственного регулирования внешнеторговойдеятельности в Российской Федерации

Методы государственного регулирования внешнеторговой

деятельности:

таможенно-тарифное регулирование (установление ввозных и вывозных

таможенных пошлин);

нетарифное регулирование;

установление запретов и ограничений внешней торговли услугами и

интеллектуальной собственностью;

принятие мер экономического и административного характера,

способствующих развитию внешнеторговой деятельности.

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

8.

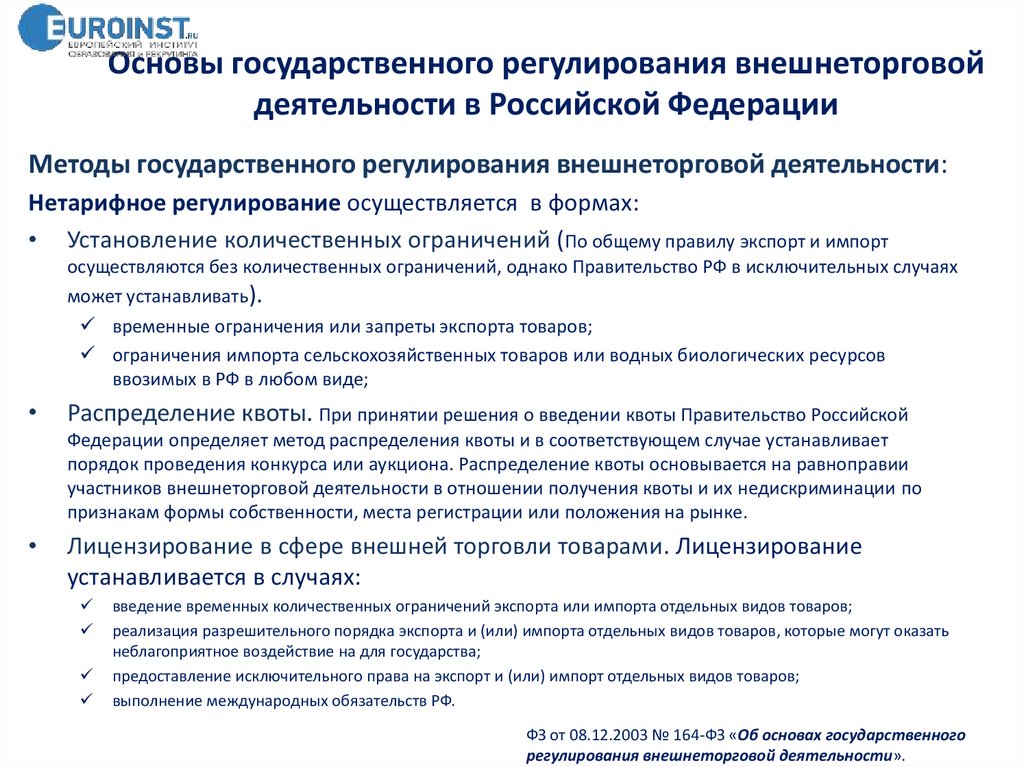

Основы государственного регулирования внешнеторговойдеятельности в Российской Федерации

Методы государственного регулирования внешнеторговой деятельности:

Нетарифное регулирование осуществляется в формах:

• Установление количественных ограничений (По общему правилу экспорт и импорт

осуществляются без количественных ограничений, однако Правительство РФ в исключительных случаях

может устанавливать).

временные ограничения или запреты экспорта товаров;

ограничения импорта сельскохозяйственных товаров или водных биологических ресурсов

ввозимых в РФ в любом виде;

Распределение квоты. При принятии решения о введении квоты Правительство Российской

Федерации определяет метод распределения квоты и в соответствующем случае устанавливает

порядок проведения конкурса или аукциона. Распределение квоты основывается на равноправии

участников внешнеторговой деятельности в отношении получения квоты и их недискриминации по

признакам формы собственности, места регистрации или положения на рынке.

Лицензирование в сфере внешней торговли товарами. Лицензирование

устанавливается в случаях:

введение временных количественных ограничений экспорта или импорта отдельных видов товаров;

реализация разрешительного порядка экспорта и (или) импорта отдельных видов товаров, которые могут оказать

неблагоприятное воздействие на для государства;

предоставление исключительного права на экспорт и (или) импорт отдельных видов товаров;

выполнение международных обязательств РФ.

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

9.

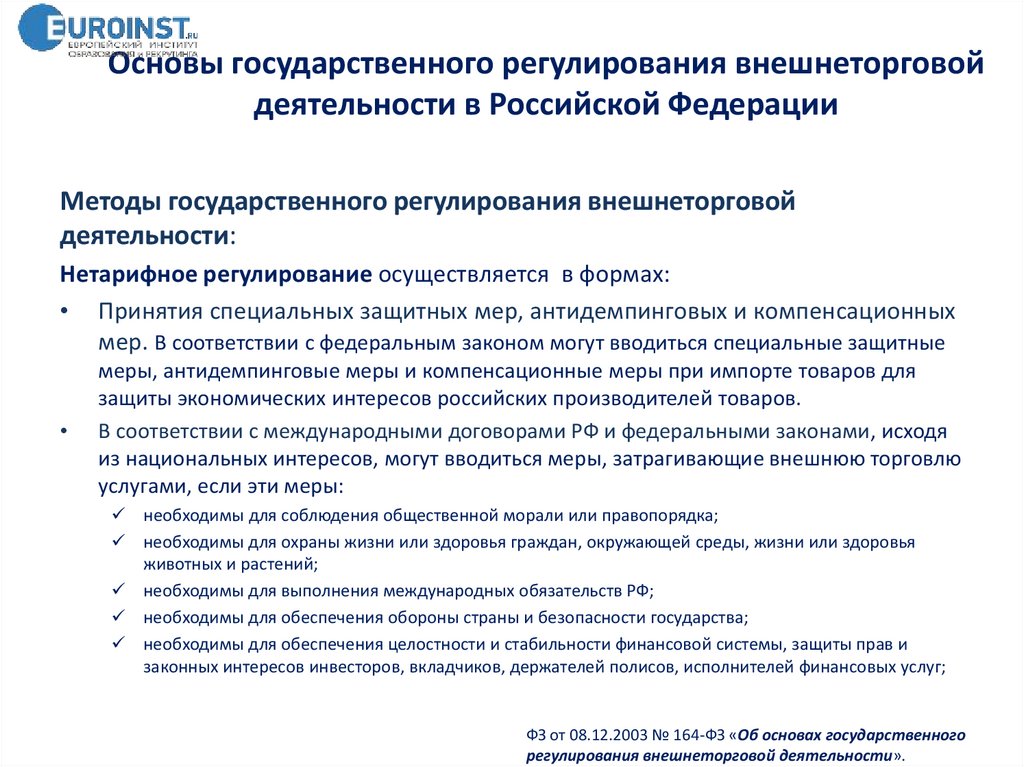

Основы государственного регулирования внешнеторговойдеятельности в Российской Федерации

Методы государственного регулирования внешнеторговой

деятельности:

Нетарифное регулирование осуществляется в формах:

• Принятия специальных защитных мер, антидемпинговых и компенсационных

мер. В соответствии с федеральным законом могут вводиться специальные защитные

меры, антидемпинговые меры и компенсационные меры при импорте товаров для

защиты экономических интересов российских производителей товаров.

В соответствии с международными договорами РФ и федеральными законами, исходя

из национальных интересов, могут вводиться меры, затрагивающие внешнюю торговлю

услугами, если эти меры:

необходимы для соблюдения общественной морали или правопорядка;

необходимы для охраны жизни или здоровья граждан, окружающей среды, жизни или здоровья

животных и растений;

необходимы для выполнения международных обязательств РФ;

необходимы для обеспечения обороны страны и безопасности государства;

необходимы для обеспечения целостности и стабильности финансовой системы, защиты прав и

законных интересов инвесторов, вкладчиков, держателей полисов, исполнителей финансовых услуг;

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

10.

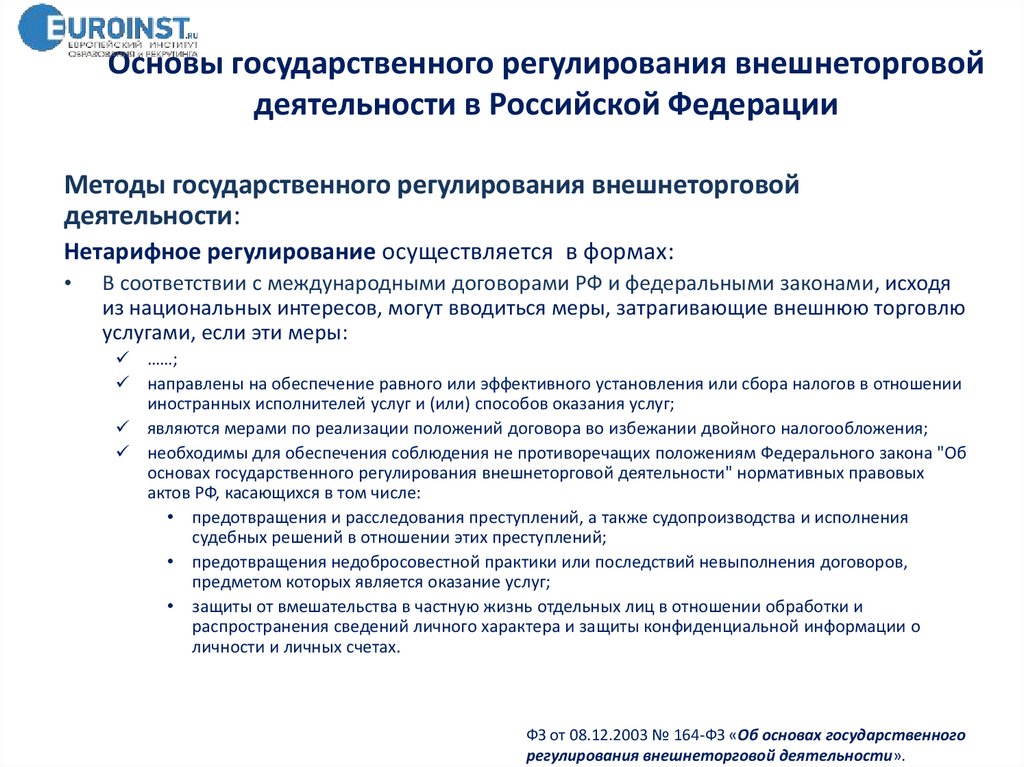

Основы государственного регулирования внешнеторговойдеятельности в Российской Федерации

Методы государственного регулирования внешнеторговой

деятельности:

Нетарифное регулирование осуществляется в формах:

В соответствии с международными договорами РФ и федеральными законами, исходя

из национальных интересов, могут вводиться меры, затрагивающие внешнюю торговлю

услугами, если эти меры:

……;

направлены на обеспечение равного или эффективного установления или сбора налогов в отношении

иностранных исполнителей услуг и (или) способов оказания услуг;

являются мерами по реализации положений договора во избежании двойного налогообложения;

необходимы для обеспечения соблюдения не противоречащих положениям Федерального закона "Об

основах государственного регулирования внешнеторговой деятельности" нормативных правовых

актов РФ, касающихся в том числе:

• предотвращения и расследования преступлений, а также судопроизводства и исполнения

судебных решений в отношении этих преступлений;

• предотвращения недобросовестной практики или последствий невыполнения договоров,

предметом которых является оказание услуг;

• защиты от вмешательства в частную жизнь отдельных лиц в отношении обработки и

распространения сведений личного характера и защиты конфиденциальной информации о

личности и личных счетах.

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

11.

Основы государственного регулированиявнешнеторговой деятельности в Российской

Федерации

Принцип национального режима в отношении внешней торговли

товарами и услугами:

Федеральный закон "Об основах государственного регулирования

внешнеторговой деятельности" устанавливает принцип национального

режима в отношении внешней торговли товарами и услугами (ст. ст. 29, 34),

содержание которого состоит в следующем.

В соответствии с законодательством о налогах и сборах не допускается

установление дифференцированных ставок налогов и сборов (за

исключением ввозных таможенных пошлин) в зависимости от страны

происхождения товаров.

Технические, фармакологические, санитарные, ветеринарные,

фитосанитарные и экологические требования, а также требования

обязательного подтверждения соответствия применяются к товарам,

происходящим из иностранного государства, таким же образом, каким они

применяются к аналогичным товарам российского происхождения.

ФЗ от 08.12.2003 № 164-ФЗ «Об основах государственного

регулирования внешнеторговой деятельности».

12.

Основы государственного регулированиявнешнеторговой деятельности в ЕАЭС

Договор о ЕАЭС:

С 1 января 2015 года начал функционировать Договор о Евразийском

экономическом союзе (подписан в г. Астане 29.05.2014) (далее - Договор), в

рамках которого обеспечиваются свобода движения товаров, услуг, капитала и

рабочей силы, проведение скоординированной, согласованной или единой

политики в отраслях экономики, энергетики, промышленности, сельского

хозяйства, транспорта. В свою очередь, Евразийский экономический союз (далее

- ЕАЭС) является международной организацией региональной экономической

интеграции, обладающей международной правосубъектностью.

С 2 января 2015 года вступил в силу документ (подписан в г. Минске 10.10.2014) о

присоединении к Договору Республики Армения, а в ближайшее время к ЕАЭС

должна присоединиться Кыргызская Республика (соответствующий документ

принят в г. Москве 23.12.2014).

Т.О. в составе ЕАЭС - Республика Беларусь, Российская Федерация, Республика

Казахстан, Республика Армения и Кыргызская Республика.

Договор о ЕАЭС от 29.05.2014

13.

Основы государственного регулированиявнешнеторговой деятельности в ЕАЭС

Договор о ЕАЭС:

Органы управления определены Статьей 8 Договора о ЕАЭС от 29.05.2014:

Высший Евразийский экономический совет - в его состав входят президенты

государств-членов ЕАЭС;

Евразийский межправительственный совет - в его состав входят премьер-министры

государств-членов;

Евразийская экономическая комиссия. В совет комиссии входят заместители премьерминистров государств-членов ЕАЭС;

Суд Евразийского экономического союза.

Доведение до всеобщего сведения документов ЕАЭС (Международных договоров в рамках ЕАЭС, международных

договоров с третьей стороной и решений органов ЕАЭС ) публикуются на официальном сайте ЕАЭС www.eaeunion.org) (ст. 111 Договора).

Договор о ЕАЭС от 29.05.2014

14.

Основы государственного регулирования внешнеторговойдеятельности в ЕАЭС

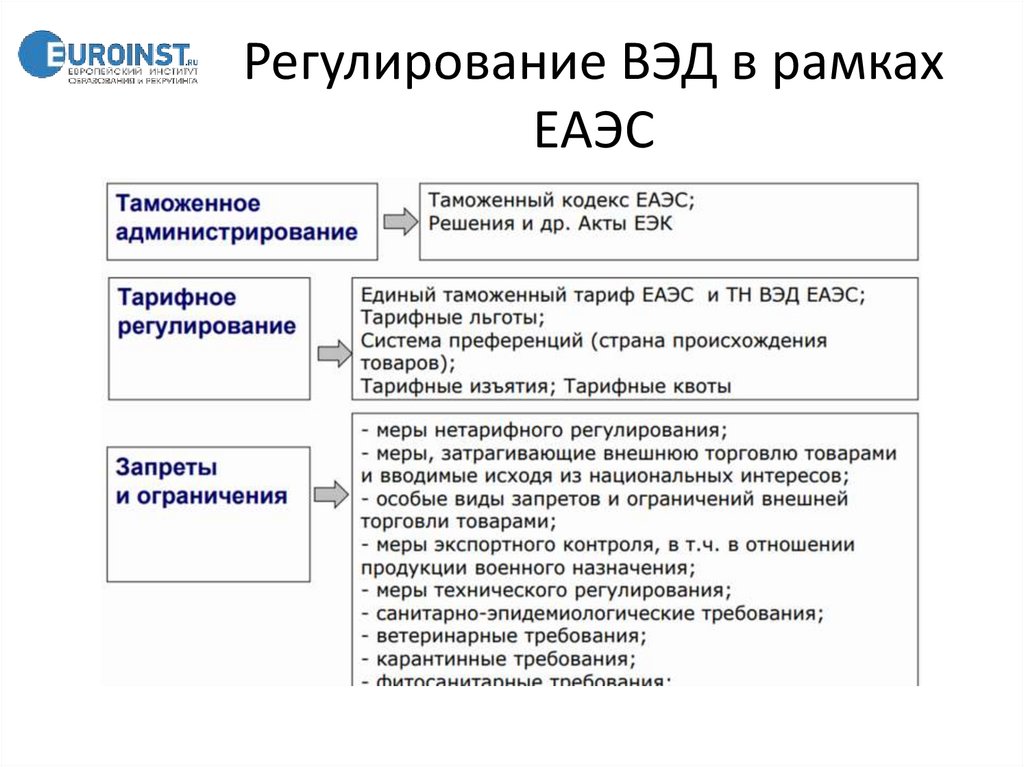

Таможенное регулирование:

До вступления в силу Таможенного кодекса ЕАЭС таможенное регулирование в международной

организации осуществляется в соответствии с Таможенным кодексом Таможенного союза (ТК ТС)

и иными международными договорами государств-членов, регулирующими таможенные

правоотношения, заключенными в рамках формирования договорно-правовой базы ТС и

Единого экономического пространства и входящими в соответствии со ст. 99 Договора в право

ЕАЭС.

Регулирование внешнеэкономической деятельности по направлениям:

Органы управления;

Доведение до всеобщего сведения документов ЕАЭС;

Таможенное регулирование;

Применение запретов и ограничений;

Ведение единой Товарной номенклатуры внешнеэкономической деятельности;

Страна происхождения товара;

Взимание вывозных, специальных, антидемпинговых, компенсационных пошлин;

Взимание ввозных таможенных пошлин.

Договор о ЕАЭС от 29.05.2014

15.

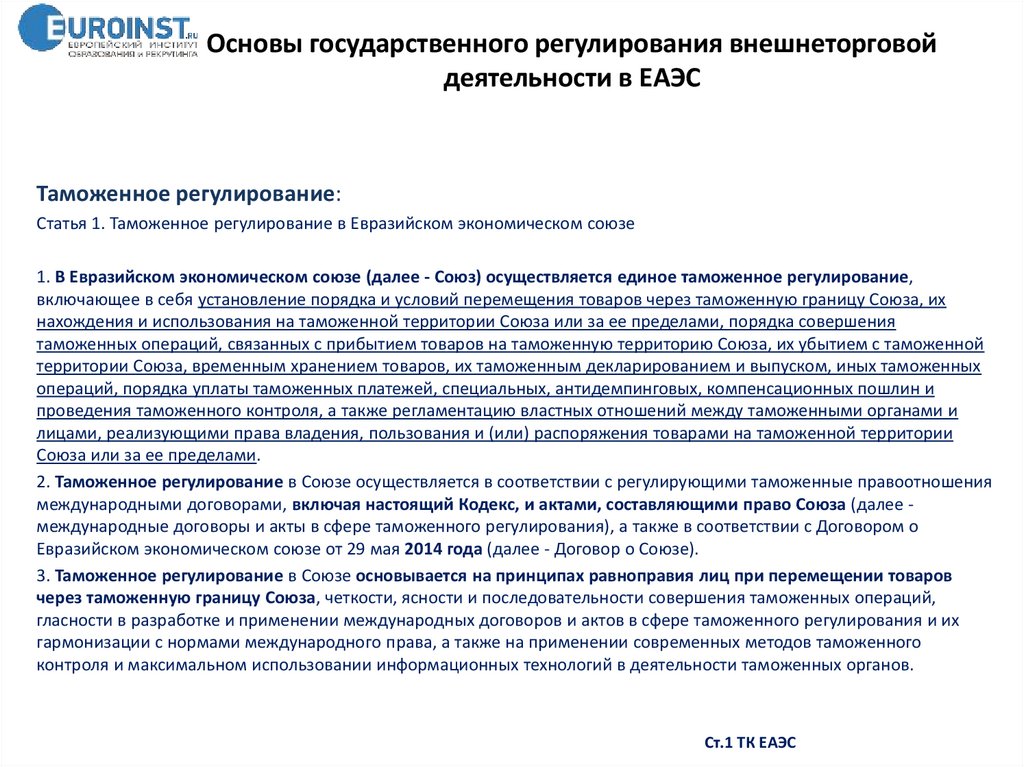

Основы государственного регулирования внешнеторговойдеятельности в ЕАЭС

Таможенное регулирование:

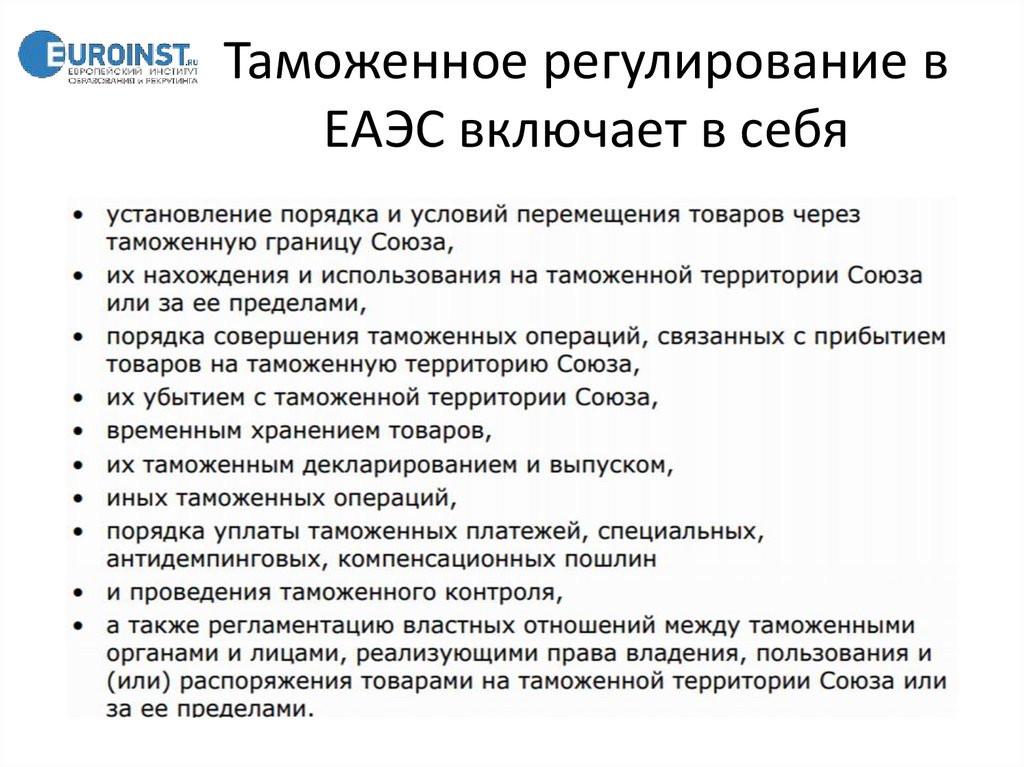

Статья 1. Таможенное регулирование в Евразийском экономическом союзе

1. В Евразийском экономическом союзе (далее - Союз) осуществляется единое таможенное регулирование,

включающее в себя установление порядка и условий перемещения товаров через таможенную границу Союза, их

нахождения и использования на таможенной территории Союза или за ее пределами, порядка совершения

таможенных операций, связанных с прибытием товаров на таможенную территорию Союза, их убытием с таможенной

территории Союза, временным хранением товаров, их таможенным декларированием и выпуском, иных таможенных

операций, порядка уплаты таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и

проведения таможенного контроля, а также регламентацию властных отношений между таможенными органами и

лицами, реализующими права владения, пользования и (или) распоряжения товарами на таможенной территории

Союза или за ее пределами.

2. Таможенное регулирование в Союзе осуществляется в соответствии с регулирующими таможенные правоотношения

международными договорами, включая настоящий Кодекс, и актами, составляющими право Союза (далее международные договоры и акты в сфере таможенного регулирования), а также в соответствии с Договором о

Евразийском экономическом союзе от 29 мая 2014 года (далее - Договор о Союзе).

3. Таможенное регулирование в Союзе основывается на принципах равноправия лиц при перемещении товаров

через таможенную границу Союза, четкости, ясности и последовательности совершения таможенных операций,

гласности в разработке и применении международных договоров и актов в сфере таможенного регулирования и их

гармонизации с нормами международного права, а также на применении современных методов таможенного

контроля и максимальном использовании информационных технологий в деятельности таможенных органов.

Ст.1 ТК ЕАЭС

16.

Основы государственного регулирования внешнеторговойдеятельности в ЕАЭС

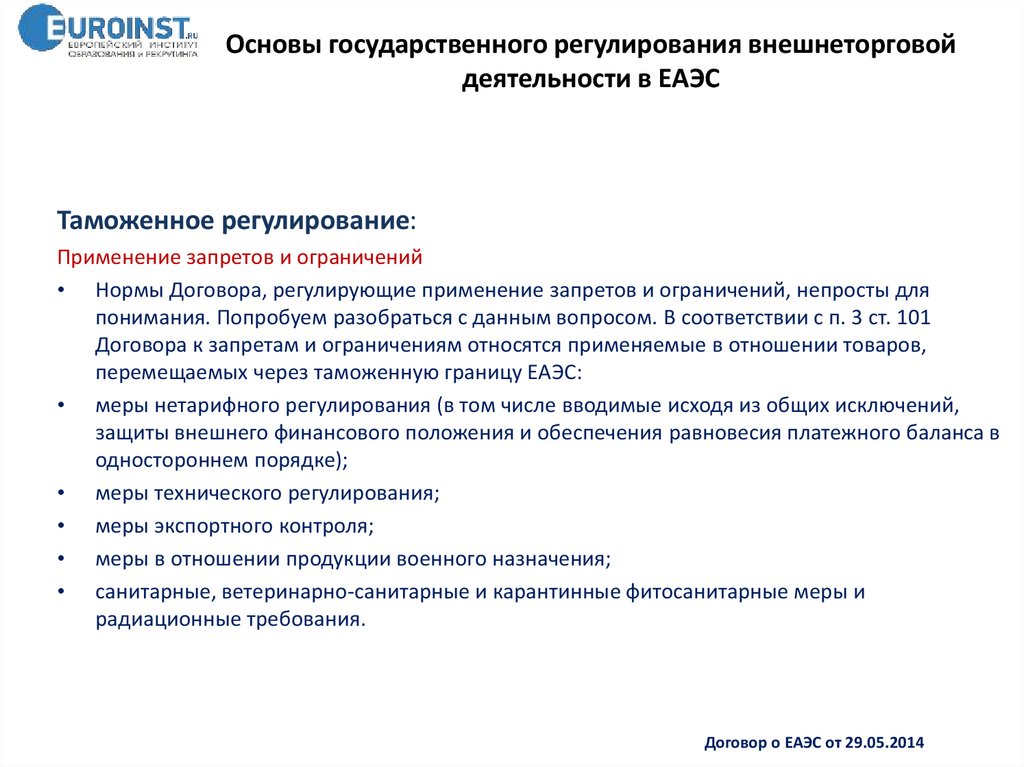

Таможенное регулирование:

Применение запретов и ограничений

• Нормы Договора, регулирующие применение запретов и ограничений, непросты для

понимания. Попробуем разобраться с данным вопросом. В соответствии с п. 3 ст. 101

Договора к запретам и ограничениям относятся применяемые в отношении товаров,

перемещаемых через таможенную границу ЕАЭС:

• меры нетарифного регулирования (в том числе вводимые исходя из общих исключений,

защиты внешнего финансового положения и обеспечения равновесия платежного баланса в

одностороннем порядке);

• меры технического регулирования;

• меры экспортного контроля;

• меры в отношении продукции военного назначения;

• санитарные, ветеринарно-санитарные и карантинные фитосанитарные меры и

радиационные требования.

Договор о ЕАЭС от 29.05.2014

17.

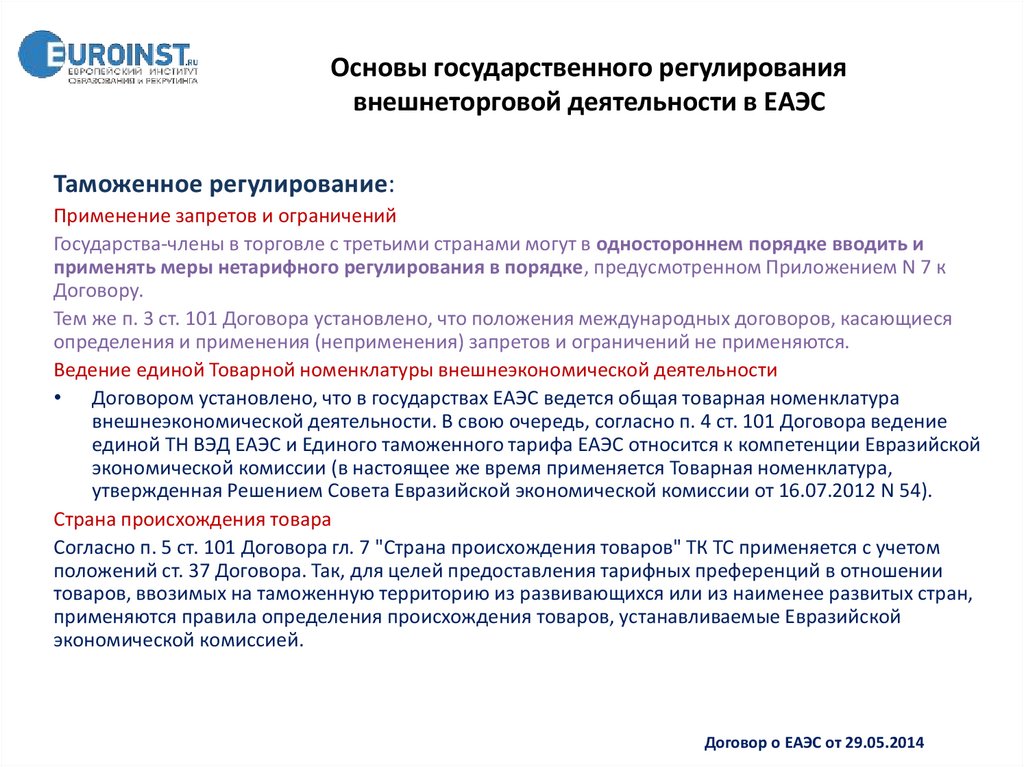

Основы государственного регулированиявнешнеторговой деятельности в ЕАЭС

Таможенное регулирование:

Применение запретов и ограничений

Государства-члены в торговле с третьими странами могут в одностороннем порядке вводить и

применять меры нетарифного регулирования в порядке, предусмотренном Приложением N 7 к

Договору.

Тем же п. 3 ст. 101 Договора установлено, что положения международных договоров, касающиеся

определения и применения (неприменения) запретов и ограничений не применяются.

Ведение единой Товарной номенклатуры внешнеэкономической деятельности

• Договором установлено, что в государствах ЕАЭС ведется общая товарная номенклатура

внешнеэкономической деятельности. В свою очередь, согласно п. 4 ст. 101 Договора ведение

единой ТН ВЭД ЕАЭС и Единого таможенного тарифа ЕАЭС относится к компетенции Евразийской

экономической комиссии (в настоящее же время применяется Товарная номенклатура,

утвержденная Решением Совета Евразийской экономической комиссии от 16.07.2012 N 54).

Страна происхождения товара

Согласно п. 5 ст. 101 Договора гл. 7 "Страна происхождения товаров" ТК ТС применяется с учетом

положений ст. 37 Договора. Так, для целей предоставления тарифных преференций в отношении

товаров, ввозимых на таможенную территорию из развивающихся или из наименее развитых стран,

применяются правила определения происхождения товаров, устанавливаемые Евразийской

экономической комиссией.

Договор о ЕАЭС от 29.05.2014

18.

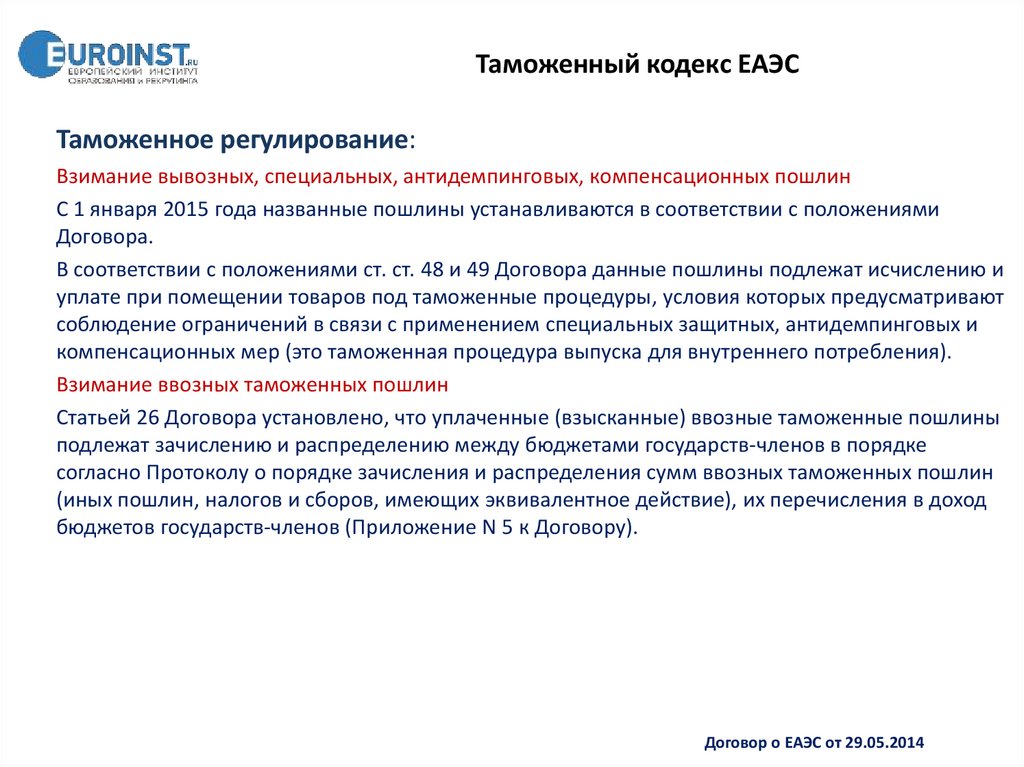

Таможенный кодекс ЕАЭСТаможенное регулирование:

Взимание вывозных, специальных, антидемпинговых, компенсационных пошлин

С 1 января 2015 года названные пошлины устанавливаются в соответствии с положениями

Договора.

В соответствии с положениями ст. ст. 48 и 49 Договора данные пошлины подлежат исчислению и

уплате при помещении товаров под таможенные процедуры, условия которых предусматривают

соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и

компенсационных мер (это таможенная процедура выпуска для внутреннего потребления).

Взимание ввозных таможенных пошлин

Статьей 26 Договора установлено, что уплаченные (взысканные) ввозные таможенные пошлины

подлежат зачислению и распределению между бюджетами государств-членов в порядке

согласно Протоколу о порядке зачисления и распределения сумм ввозных таможенных пошлин

(иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход

бюджетов государств-членов (Приложение N 5 к Договору).

Договор о ЕАЭС от 29.05.2014

19.

Таможенный кодекс ЕАЭСТаможенные органы, их задачи и функции:

Таможенные органы в пределах своей компетенции обеспечивают на таможенной территории

Союза выполнение следующих задач:

1) защита национальной безопасности государств-членов, жизни и здоровья человека, животного

и растительного мира, окружающей среды;

2) создание условий для ускорения и упрощения перемещения товаров через таможенную

границу Союза;

3) обеспечение исполнения международных договоров и актов в сфере таможенного

регулирования, иных международных договоров и актов, составляющих право Союза,

законодательства государств-членов о таможенном регулировании, а также законодательства

государств-членов, контроль за соблюдением которого возложен на таможенные органы.

СТ.351 ТК ЕАЭС

20.

Таможенный кодекс ЕАЭСТаможенные органы, их задачи и функции:

В целях обеспечения выполнения возложенных на таможенные органы задач таможенные органы в

пределах своей компетенции выполняют следующие функции:

1) совершение таможенных операций и проведение таможенного контроля, в том числе в рамках оказания

взаимной административной помощи;

2) взимание таможенных платежей, а также специальных, антидемпинговых, компенсационных пошлин,

контроль правильности их исчисления и своевременности уплаты, возврат (зачет) и принятие мер по их

принудительному взысканию;

3) обеспечение соблюдения мер таможенно-тарифного регулирования, запретов и ограничений, мер защиты

внутреннего рынка в отношении товаров, перемещаемых через таможенную границу Союза;

4) противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию

терроризма при проведении таможенного контроля за перемещением через таможенную границу Союза

наличных денежных средств и (или) денежных инструментов;

5) предупреждение, выявление и пресечение преступлений и административных правонарушений;

6) защита прав на объекты интеллектуальной собственности на таможенной территории Союза;

7) ведение таможенной статистики;

8) осуществление экспортного, радиационного и иных видов государственного контроля (надзора) в

соответствии с законодательством государств-членов.

СТ.351 ТК ЕАЭС

21.

Таможенный кодекс ЕАЭСТаможенные органы, их задачи и функции:

-

-

На таможенные органы могут быть возложены иные задачи и функции, определяемые

законодательством государств-членов и (или) международными договорами в рамках

Союза.

В соответствии с законодательством государств-членов отдельные функции таможенных

органов, связанные с совершением таможенных операций и проведением таможенного

контроля в формах, указанных в абзацах втором - четвертом статьи 322 настоящего Кодекса,

и с применением меры, обеспечивающей проведение таможенного контроля,

предусмотренной статьей 339 настоящего Кодекса, в местах перемещения товаров через

таможенную границу Союза, в которых осуществляются прибытие на таможенную

территорию Союза и (или) убытие с таможенной территории Союза только товаров для

личного пользования и отсутствуют таможенные органы, могут быть возложены на другие

государственные органы государств-членов, осуществляющие функции контроля в таких

местах.

СТ.351 ТК ЕАЭС

22.

Регулирование ВЭД в рамкахЕАЭС

23.

Таможенное регулирование в РФ24.

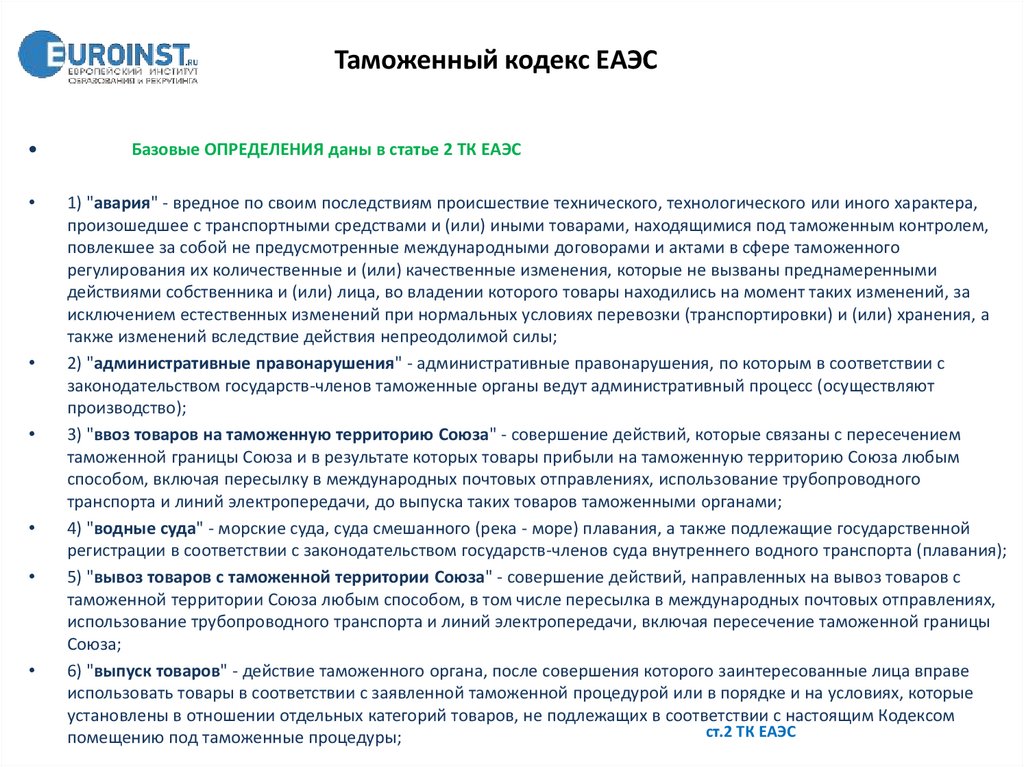

Таможенный кодекс ЕАЭСБазовые ОПРЕДЕЛЕНИЯ даны в статье 2 ТК ЕАЭС

1) "авария" - вредное по своим последствиям происшествие технического, технологического или иного характера,

произошедшее с транспортными средствами и (или) иными товарами, находящимися под таможенным контролем,

повлекшее за собой не предусмотренные международными договорами и актами в сфере таможенного

регулирования их количественные и (или) качественные изменения, которые не вызваны преднамеренными

действиями собственника и (или) лица, во владении которого товары находились на момент таких изменений, за

исключением естественных изменений при нормальных условиях перевозки (транспортировки) и (или) хранения, а

также изменений вследствие действия непреодолимой силы;

2) "административные правонарушения" - административные правонарушения, по которым в соответствии с

законодательством государств-членов таможенные органы ведут административный процесс (осуществляют

производство);

3) "ввоз товаров на таможенную территорию Союза" - совершение действий, которые связаны с пересечением

таможенной границы Союза и в результате которых товары прибыли на таможенную территорию Союза любым

способом, включая пересылку в международных почтовых отправлениях, использование трубопроводного

транспорта и линий электропередачи, до выпуска таких товаров таможенными органами;

4) "водные суда" - морские суда, суда смешанного (река - море) плавания, а также подлежащие государственной

регистрации в соответствии с законодательством государств-членов суда внутреннего водного транспорта (плавания);

5) "вывоз товаров с таможенной территории Союза" - совершение действий, направленных на вывоз товаров с

таможенной территории Союза любым способом, в том числе пересылка в международных почтовых отправлениях,

использование трубопроводного транспорта и линий электропередачи, включая пересечение таможенной границы

Союза;

6) "выпуск товаров" - действие таможенного органа, после совершения которого заинтересованные лица вправе

использовать товары в соответствии с заявленной таможенной процедурой или в порядке и на условиях, которые

установлены в отношении отдельных категорий товаров, не подлежащих в соответствии с настоящим Кодексом

ст.2 ТК ЕАЭС

помещению под таможенные процедуры;

25.

Таможенный кодекс ЕАЭСБазовые ОПРЕДЕЛЕНИЯ даны в статье 2 ТК ЕАЭС

7) "декларант" - лицо, которое декларирует товары либо от имени которого декларируются товары;

8) "денежные инструменты" - дорожные чеки, векселя, чеки (банковские чеки), а также ценные бумаги в

документарной форме, которые удостоверяют обязательство эмитента (должника) по выплате денежных средств и в

которых не указано лицо, которому осуществляется такая выплата;

9) "заинтересованное лицо" - лицо, интересы которого в отношении товаров затрагиваются решениями, действиями

(бездействием) таможенных органов или их должностных лиц;

10) "запреты и ограничения" - применяемые в отношении товаров, перемещаемых через таможенную границу

Союза, меры нетарифного регулирования, в том числе вводимые в одностороннем порядке в соответствии с

Договором о Союзе, меры технического регулирования, санитарные, ветеринарно-санитарные и карантинные

фитосанитарные меры, меры экспортного контроля, в том числе меры в отношении продукции военного назначения,

и радиационные требования, установленные в соответствии с Договором о Союзе и (или) законодательством

государств-членов;

11) "иностранное лицо" - лицо, не являющееся лицом государства-члена;

12) "иностранные товары" - товары, не являющиеся товарами Союза, в том числе утратившие статус товаров Союза в

соответствии с настоящим Кодексом, а также товары, которые приобрели статус иностранных товаров (признаны

иностранными товарами) в соответствии с настоящим Кодексом;

13) "информационные ресурсы таможенных органов" - упорядоченная совокупность документированной

информации (базы данных, другие массивы информации), содержащейся в информационных системах таможенных

органов;

14) "искусственные острова" - закрепленные в соответствии с проектной документацией на их создание по месту

расположения объекты, имеющие намывное, насыпное, свайное и иное неплавучее выступающее над поверхностью

воды при максимальном приливе опорное основание, используемые в целях обеспечения обороны и безопасности

государств-членов, регионального геологического изучения, геологического изучения, разведки и добычи

минеральных ресурсов, проведения морских ресурсных исследований водных биологических ресурсов и

осуществления рыболовства, проведения морских научных исследований, в иных целях, не противоречащих

международным договорам государств-членов с третьей стороной и законодательству государств-членов;

ст.2 ТК ЕАЭС

26.

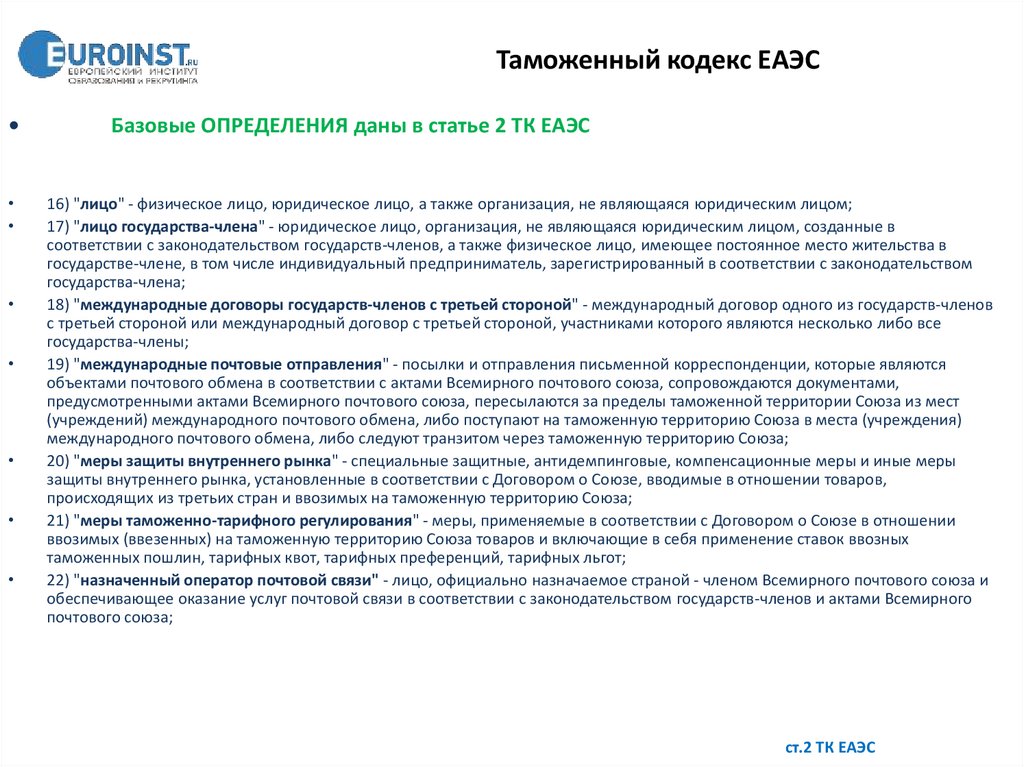

Таможенный кодекс ЕАЭСБазовые ОПРЕДЕЛЕНИЯ даны в статье 2 ТК ЕАЭС

16) "лицо" - физическое лицо, юридическое лицо, а также организация, не являющаяся юридическим лицом;

17) "лицо государства-члена" - юридическое лицо, организация, не являющаяся юридическим лицом, созданные в

соответствии с законодательством государств-членов, а также физическое лицо, имеющее постоянное место жительства в

государстве-члене, в том числе индивидуальный предприниматель, зарегистрированный в соответствии с законодательством

государства-члена;

18) "международные договоры государств-членов с третьей стороной" - международный договор одного из государств-членов

с третьей стороной или международный договор с третьей стороной, участниками которого являются несколько либо все

государства-члены;

19) "международные почтовые отправления" - посылки и отправления письменной корреспонденции, которые являются

объектами почтового обмена в соответствии с актами Всемирного почтового союза, сопровождаются документами,

предусмотренными актами Всемирного почтового союза, пересылаются за пределы таможенной территории Союза из мест

(учреждений) международного почтового обмена, либо поступают на таможенную территорию Союза в места (учреждения)

международного почтового обмена, либо следуют транзитом через таможенную территорию Союза;

20) "меры защиты внутреннего рынка" - специальные защитные, антидемпинговые, компенсационные меры и иные меры

защиты внутреннего рынка, установленные в соответствии с Договором о Союзе, вводимые в отношении товаров,

происходящих из третьих стран и ввозимых на таможенную территорию Союза;

21) "меры таможенно-тарифного регулирования" - меры, применяемые в соответствии с Договором о Союзе в отношении

ввозимых (ввезенных) на таможенную территорию Союза товаров и включающие в себя применение ставок ввозных

таможенных пошлин, тарифных квот, тарифных преференций, тарифных льгот;

22) "назначенный оператор почтовой связи" - лицо, официально назначаемое страной - членом Всемирного почтового союза и

обеспечивающее оказание услуг почтовой связи в соответствии с законодательством государств-членов и актами Всемирного

почтового союза;

ст.2 ТК ЕАЭС

27.

Таможенный кодекс ЕАЭСБазовые ОПРЕДЕЛЕНИЯ даны в статье 2 ТК ЕАЭС

23) "наличные денежные средства" - денежные знаки в виде банкнот и казначейских билетов, монет, за исключением монет из

драгоценных металлов, находящиеся в обращении и являющиеся законным платежным средством в государствах-членах или

государствах (группе государств), не являющихся членами Союза, включая изъятые либо изымаемые из обращения, но

подлежащие обмену на находящиеся в обращении денежные знаки;

24) "налоги" - налог на добавленную стоимость, акцизы (акцизный налог или акцизный сбор), взимаемые в связи с ввозом

товаров на таможенную территорию Союза;

25) "незаконное перемещение товаров через таможенную границу Союза" - перемещение товаров через таможенную границу

Союза вне мест, через которые в соответствии со статьей 10 настоящего Кодекса должно или может осуществляться

перемещение товаров через таможенную границу Союза, или вне времени работы таможенных органов, находящихся в этих

местах, либо с сокрытием от таможенного контроля, либо с недостоверным таможенным декларированием или

недекларированием товаров, либо с использованием документов, содержащих недостоверные сведения о товарах, и (или) с

использованием поддельных либо относящихся к другим товарам средств идентификации;

26) "перевозчик" - лицо, осуществляющее перевозку (транспортировку) товаров и (или) пассажиров через таможенную границу

Союза и (или) перевозку (транспортировку) товаров, находящихся под таможенным контролем, по таможенной территории

Союза. При перемещении товаров трубопроводным транспортом или по линиям электропередачи перевозчиком является лицо,

ответственное за использование трубопроводного транспорта или линий электропередачи, и (или) за перемещение товаров

трубопроводным транспортом или по линиям электропередачи, и (или) за контроль и учет этих товаров;

27) "перемещение товаров через таможенную границу Союза" - ввоз товаров на таможенную территорию Союза или вывоз

товаров с таможенной территории Союза;

28) "предварительная информация" - сведения в электронном виде о товарах, предполагаемых к перемещению через

таможенную границу Союза, транспортных средствах международной перевозки, перевозящих такие товары, времени и месте

прибытия товаров на таможенную территорию Союза, пассажирах, прибывающих на таможенную территорию Союза;

ст.2 ТК ЕАЭС

28.

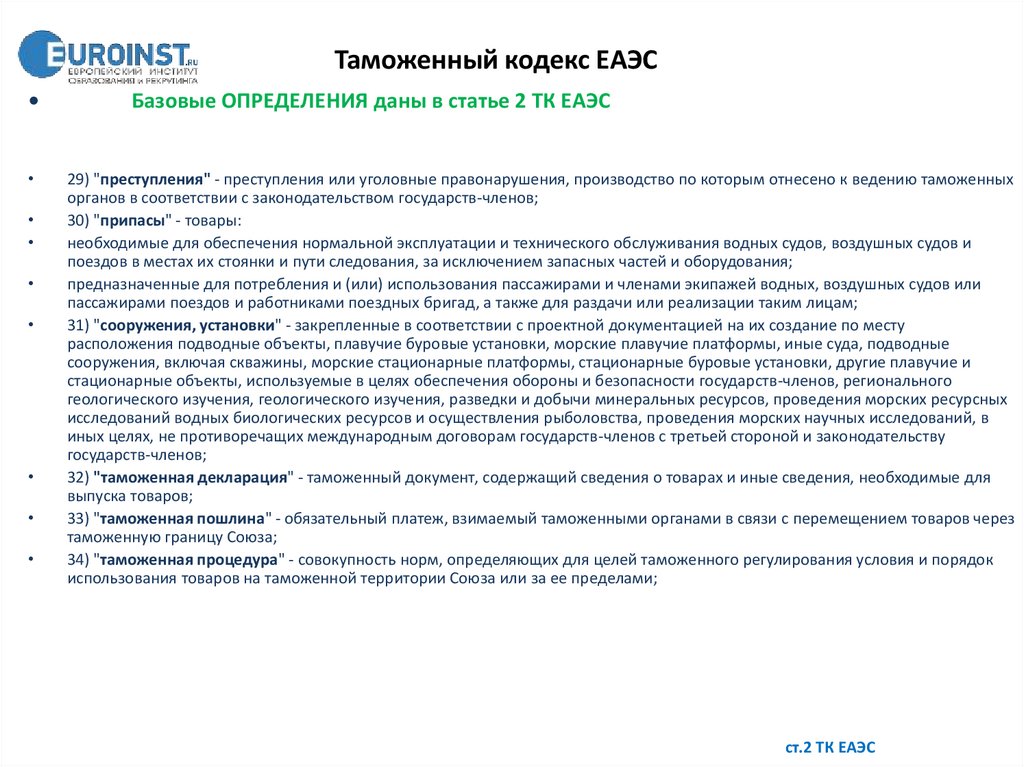

Таможенный кодекс ЕАЭСБазовые ОПРЕДЕЛЕНИЯ даны в статье 2 ТК ЕАЭС

29) "преступления" - преступления или уголовные правонарушения, производство по которым отнесено к ведению таможенных

органов в соответствии с законодательством государств-членов;

30) "припасы" - товары:

необходимые для обеспечения нормальной эксплуатации и технического обслуживания водных судов, воздушных судов и

поездов в местах их стоянки и пути следования, за исключением запасных частей и оборудования;

предназначенные для потребления и (или) использования пассажирами и членами экипажей водных, воздушных судов или

пассажирами поездов и работниками поездных бригад, а также для раздачи или реализации таким лицам;

31) "сооружения, установки" - закрепленные в соответствии с проектной документацией на их создание по месту

расположения подводные объекты, плавучие буровые установки, морские плавучие платформы, иные суда, подводные

сооружения, включая скважины, морские стационарные платформы, стационарные буровые установки, другие плавучие и

стационарные объекты, используемые в целях обеспечения обороны и безопасности государств-членов, регионального

геологического изучения, геологического изучения, разведки и добычи минеральных ресурсов, проведения морских ресурсных

исследований водных биологических ресурсов и осуществления рыболовства, проведения морских научных исследований, в

иных целях, не противоречащих международным договорам государств-членов с третьей стороной и законодательству

государств-членов;

32) "таможенная декларация" - таможенный документ, содержащий сведения о товарах и иные сведения, необходимые для

выпуска товаров;

33) "таможенная пошлина" - обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через

таможенную границу Союза;

34) "таможенная процедура" - совокупность норм, определяющих для целей таможенного регулирования условия и порядок

использования товаров на таможенной территории Союза или за ее пределами;

ст.2 ТК ЕАЭС

29.

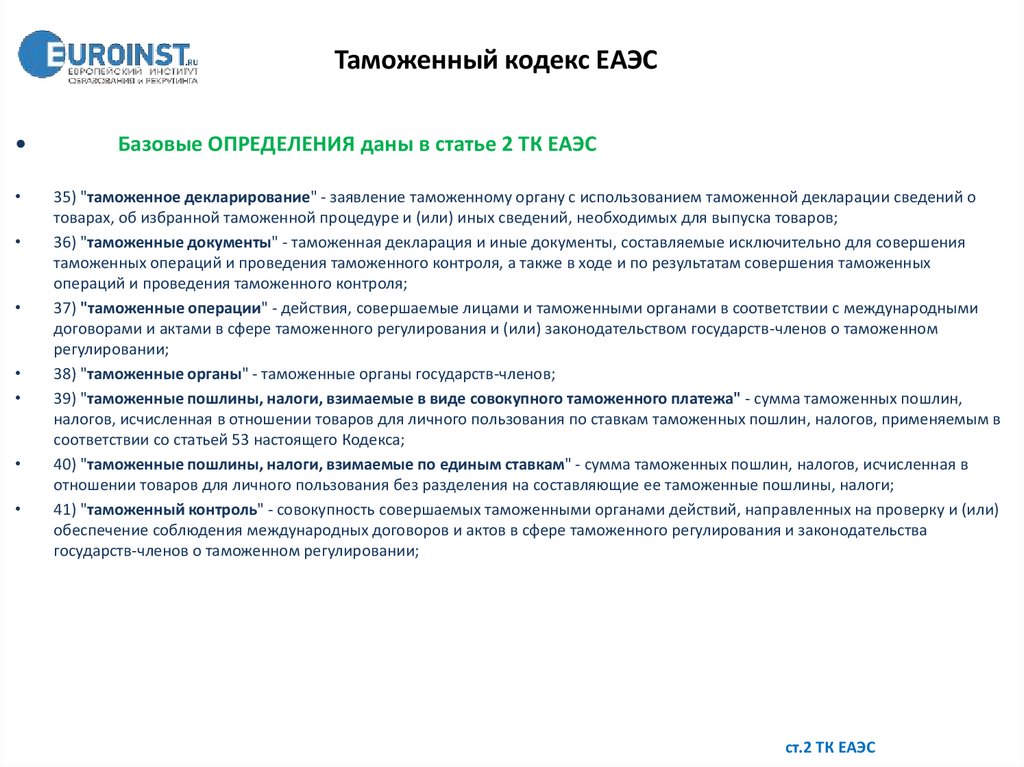

Таможенный кодекс ЕАЭСБазовые ОПРЕДЕЛЕНИЯ даны в статье 2 ТК ЕАЭС

35) "таможенное декларирование" - заявление таможенному органу с использованием таможенной декларации сведений о

товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров;

36) "таможенные документы" - таможенная декларация и иные документы, составляемые исключительно для совершения

таможенных операций и проведения таможенного контроля, а также в ходе и по результатам совершения таможенных

операций и проведения таможенного контроля;

37) "таможенные операции" - действия, совершаемые лицами и таможенными органами в соответствии с международными

договорами и актами в сфере таможенного регулирования и (или) законодательством государств-членов о таможенном

регулировании;

38) "таможенные органы" - таможенные органы государств-членов;

39) "таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа" - сумма таможенных пошлин,

налогов, исчисленная в отношении товаров для личного пользования по ставкам таможенных пошлин, налогов, применяемым в

соответствии со статьей 53 настоящего Кодекса;

40) "таможенные пошлины, налоги, взимаемые по единым ставкам" - сумма таможенных пошлин, налогов, исчисленная в

отношении товаров для личного пользования без разделения на составляющие ее таможенные пошлины, налоги;

41) "таможенный контроль" - совокупность совершаемых таможенными органами действий, направленных на проверку и (или)

обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства

государств-членов о таможенном регулировании;

ст.2 ТК ЕАЭС

30.

Таможенный кодекс ЕАЭСБазовые ОПРЕДЕЛЕНИЯ даны в статье 2 ТК ЕАЭС

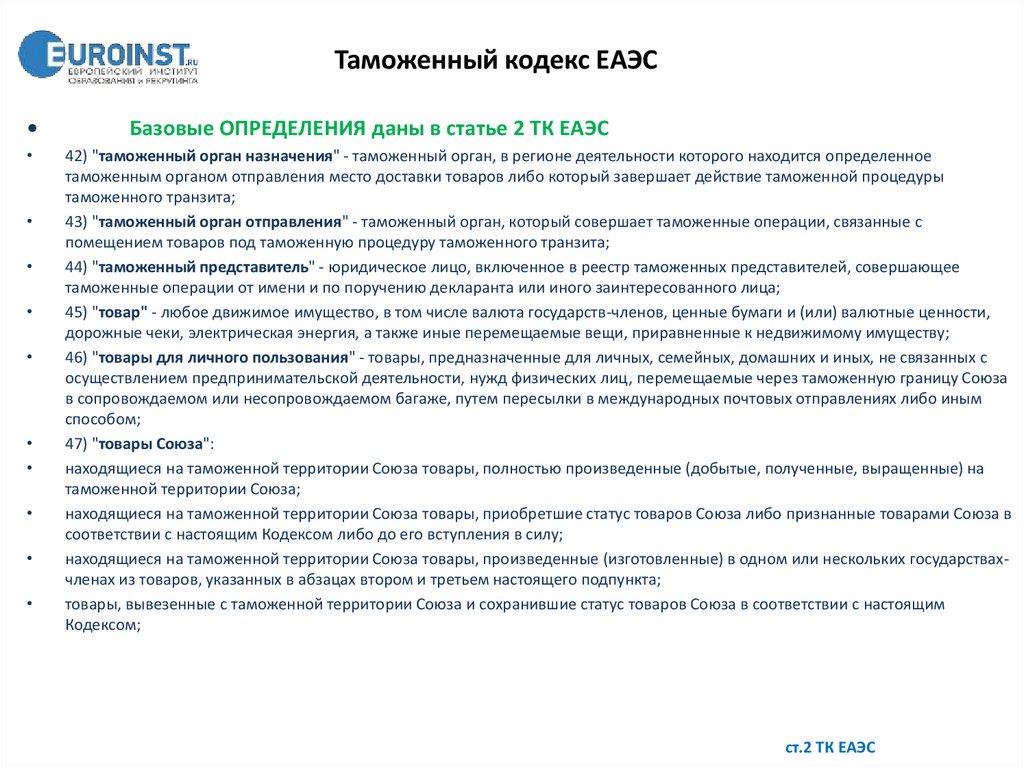

42) "таможенный орган назначения" - таможенный орган, в регионе деятельности которого находится определенное

таможенным органом отправления место доставки товаров либо который завершает действие таможенной процедуры

таможенного транзита;

43) "таможенный орган отправления" - таможенный орган, который совершает таможенные операции, связанные с

помещением товаров под таможенную процедуру таможенного транзита;

44) "таможенный представитель" - юридическое лицо, включенное в реестр таможенных представителей, совершающее

таможенные операции от имени и по поручению декларанта или иного заинтересованного лица;

45) "товар" - любое движимое имущество, в том числе валюта государств-членов, ценные бумаги и (или) валютные ценности,

дорожные чеки, электрическая энергия, а также иные перемещаемые вещи, приравненные к недвижимому имуществу;

46) "товары для личного пользования" - товары, предназначенные для личных, семейных, домашних и иных, не связанных с

осуществлением предпринимательской деятельности, нужд физических лиц, перемещаемые через таможенную границу Союза

в сопровождаемом или несопровождаемом багаже, путем пересылки в международных почтовых отправлениях либо иным

способом;

47) "товары Союза":

находящиеся на таможенной территории Союза товары, полностью произведенные (добытые, полученные, выращенные) на

таможенной территории Союза;

находящиеся на таможенной территории Союза товары, приобретшие статус товаров Союза либо признанные товарами Союза в

соответствии с настоящим Кодексом либо до его вступления в силу;

находящиеся на таможенной территории Союза товары, произведенные (изготовленные) в одном или нескольких государствахчленах из товаров, указанных в абзацах втором и третьем настоящего подпункта;

товары, вывезенные с таможенной территории Союза и сохранившие статус товаров Союза в соответствии с настоящим

Кодексом;

ст.2 ТК ЕАЭС

31.

Таможенный кодекс ЕАЭСБазовые ОПРЕДЕЛЕНИЯ даны в статье 2 ТК ЕАЭС

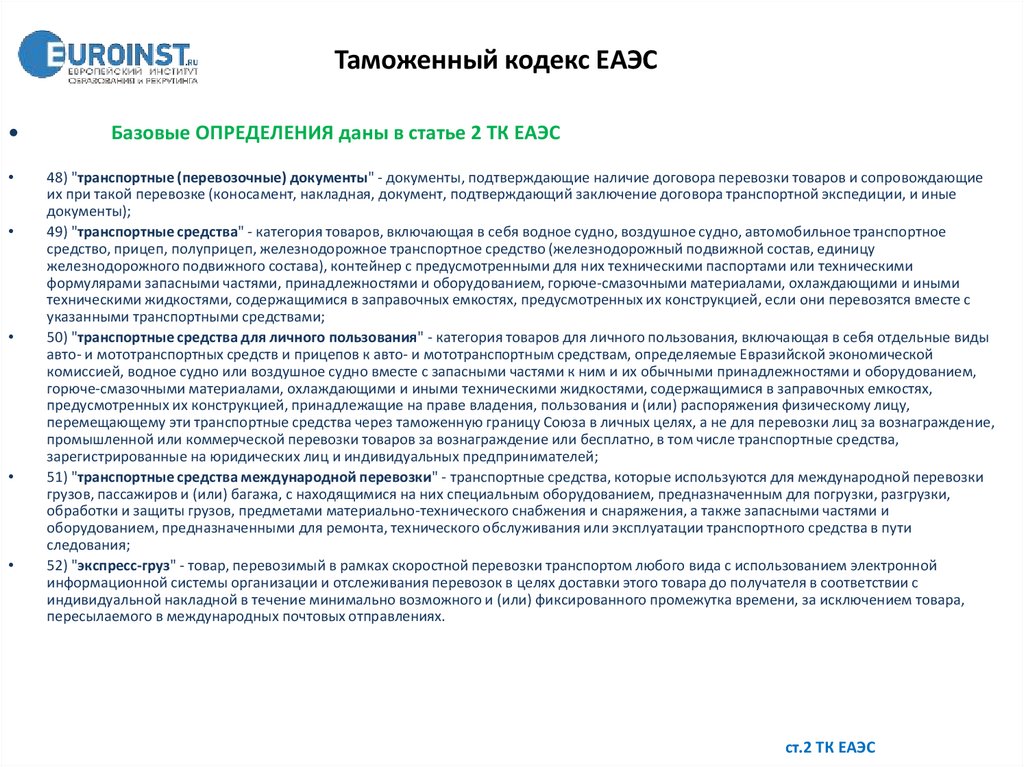

48) "транспортные (перевозочные) документы" - документы, подтверждающие наличие договора перевозки товаров и сопровождающие

их при такой перевозке (коносамент, накладная, документ, подтверждающий заключение договора транспортной экспедиции, и иные

документы);

49) "транспортные средства" - категория товаров, включающая в себя водное судно, воздушное судно, автомобильное транспортное

средство, прицеп, полуприцеп, железнодорожное транспортное средство (железнодорожный подвижной состав, единицу

железнодорожного подвижного состава), контейнер с предусмотренными для них техническими паспортами или техническими

формулярами запасными частями, принадлежностями и оборудованием, горюче-смазочными материалами, охлаждающими и иными

техническими жидкостями, содержащимися в заправочных емкостях, предусмотренных их конструкцией, если они перевозятся вместе с

указанными транспортными средствами;

50) "транспортные средства для личного пользования" - категория товаров для личного пользования, включающая в себя отдельные виды

авто- и мототранспортных средств и прицепов к авто- и мототранспортным средствам, определяемые Евразийской экономической

комиссией, водное судно или воздушное судно вместе с запасными частями к ним и их обычными принадлежностями и оборудованием,

горюче-смазочными материалами, охлаждающими и иными техническими жидкостями, содержащимися в заправочных емкостях,

предусмотренных их конструкцией, принадлежащие на праве владения, пользования и (или) распоряжения физическому лицу,

перемещающему эти транспортные средства через таможенную границу Союза в личных целях, а не для перевозки лиц за вознаграждение,

промышленной или коммерческой перевозки товаров за вознаграждение или бесплатно, в том числе транспортные средства,

зарегистрированные на юридических лиц и индивидуальных предпринимателей;

51) "транспортные средства международной перевозки" - транспортные средства, которые используются для международной перевозки

грузов, пассажиров и (или) багажа, с находящимися на них специальным оборудованием, предназначенным для погрузки, разгрузки,

обработки и защиты грузов, предметами материально-технического снабжения и снаряжения, а также запасными частями и

оборудованием, предназначенными для ремонта, технического обслуживания или эксплуатации транспортного средства в пути

следования;

52) "экспресс-груз" - товар, перевозимый в рамках скоростной перевозки транспортом любого вида с использованием электронной

информационной системы организации и отслеживания перевозок в целях доставки этого товара до получателя в соответствии с

индивидуальной накладной в течение минимально возможного и (или) фиксированного промежутка времени, за исключением товара,

пересылаемого в международных почтовых отправлениях.

ст.2 ТК ЕАЭС

32.

33.

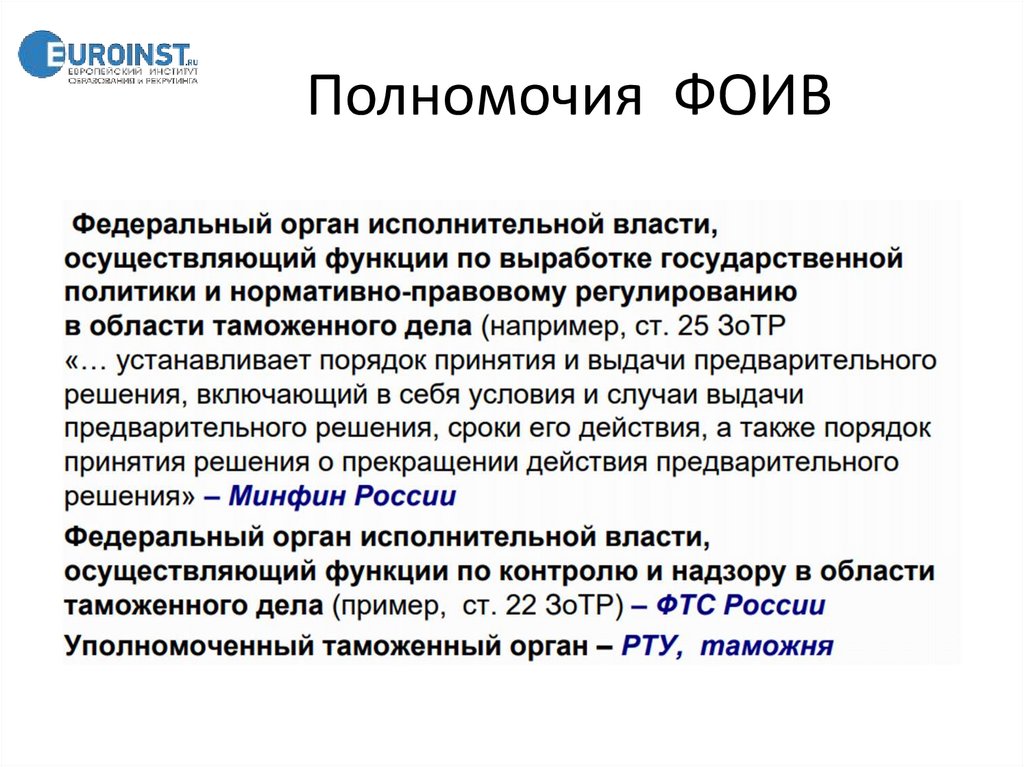

Полномочия ФОИВ34.

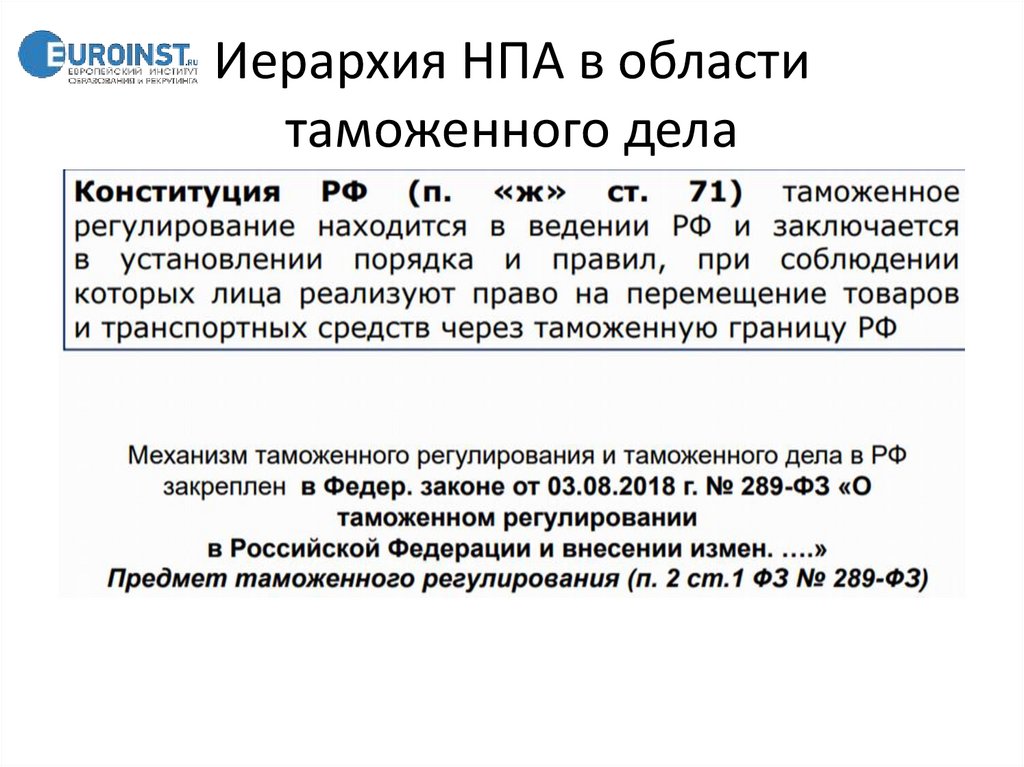

Иерархия НПА в областитаможенного дела

35.

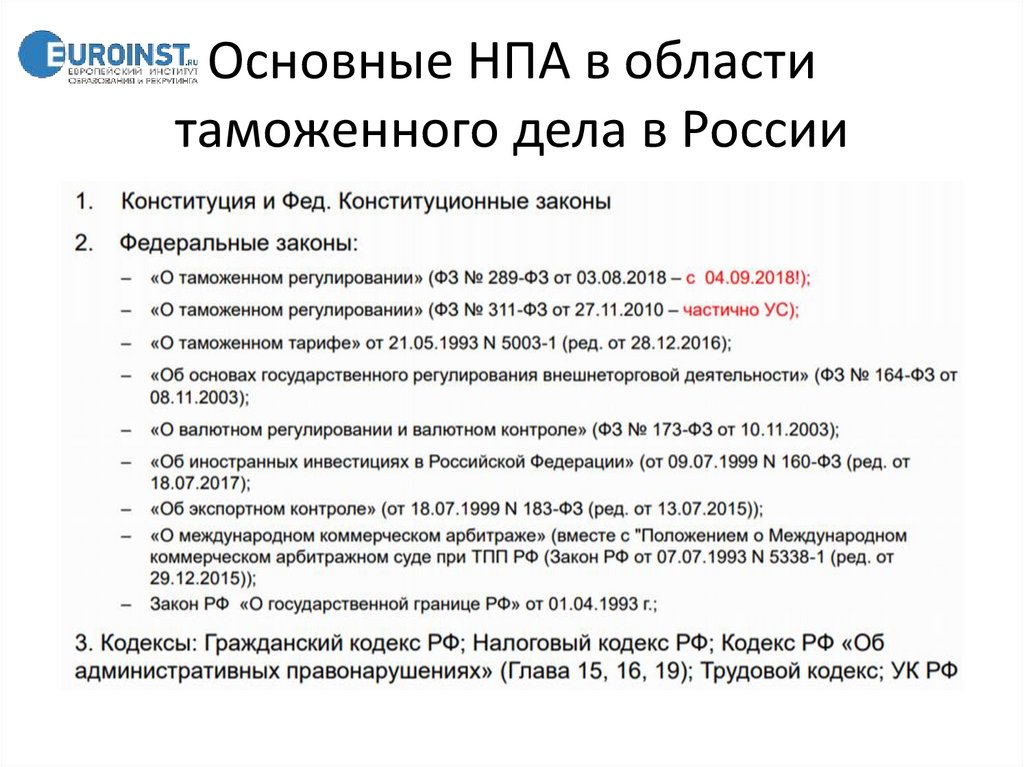

Основные НПА в областитаможенного дела в России

36.

Таможенное регулирование вЕАЭС включает в себя

37.

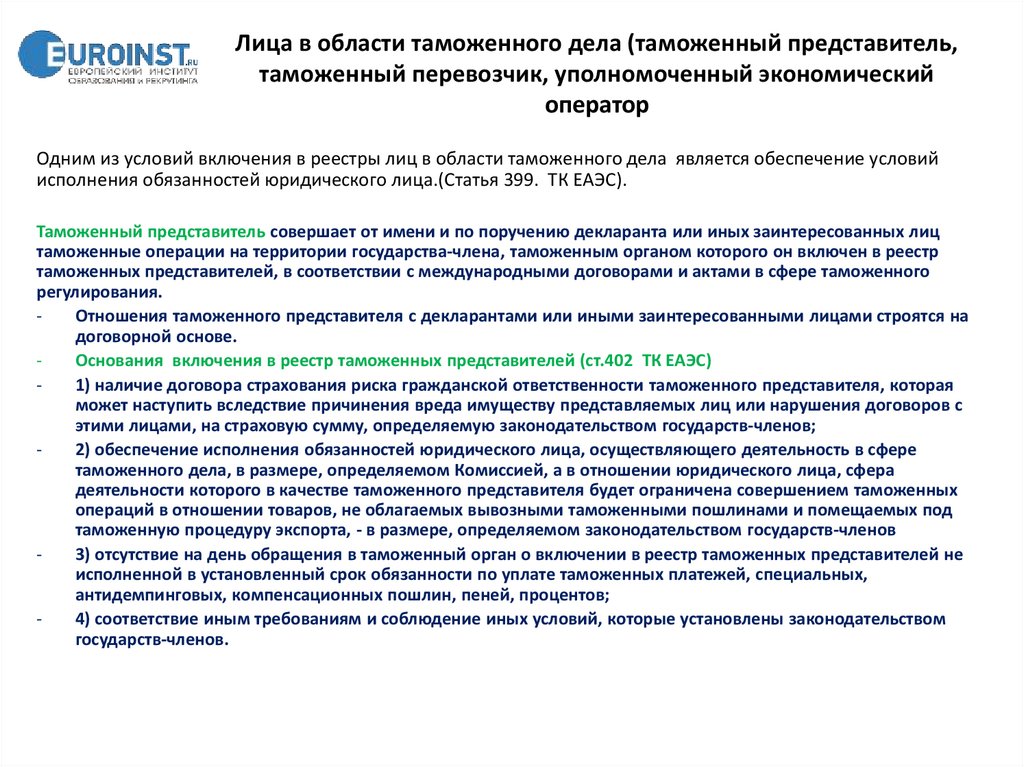

Лица в области таможенного дела (таможенныйпредставитель, таможенный перевозчик, уполномоченный

экономический оператор

Деятельностью в сфере таможенного дела является деятельность лиц государств-членов,

связанная с оказанием услуг в качестве таможенных представителей, таможенных

перевозчиков, владельцев складов временного хранения, владельцев таможенных складов,

владельцев свободных складов и владельцев магазинов беспошлинной торговли,

контролируемая таможенными органами и регулируемая ТК ЕАЭС, а в части, не

урегулированной ТК ЕАЭС, - регулируемая законодательством государств-членов. Ст.397 ТК ЕЭС

«таможенный представитель»- юридическое лицо, включенное в реестр таможенных представителей,

совершающее таможенные операции от имени и по поручению декларанта или иного заинтересованного

лица;(ст.2 ТК ЕАЭС)

Деятельность в сфере таможенного дела вправе осуществлять юридические лица, созданные в соответствии с

законодательством государств-членов и включенные таможенным органом соответственно в реестр

таможенных представителей, реестр таможенных перевозчиков, реестр владельцев складов временного

хранения, реестр владельцев таможенных складов, реестр владельцев свободных складов, реестр

владельцев магазинов беспошлинной торговли (далее в настоящей главе - реестры лиц, осуществляющих

деятельность в сфере таможенного дела). Ст.397 ТК ЕАЭС

38.

Лица в области таможенного дела (таможенный представитель,таможенный перевозчик, уполномоченный экономический

оператор

Одним из условий включения в реестры лиц в области таможенного дела является обеспечение условий

исполнения обязанностей юридического лица.(Статья 399. ТК ЕАЭС).

Таможенный представитель совершает от имени и по поручению декларанта или иных заинтересованных лиц

таможенные операции на территории государства-члена, таможенным органом которого он включен в реестр

таможенных представителей, в соответствии с международными договорами и актами в сфере таможенного

регулирования.

Отношения таможенного представителя с декларантами или иными заинтересованными лицами строятся на

договорной основе.

Основания включения в реестр таможенных представителей (ст.402 ТК ЕАЭС)

1) наличие договора страхования риска гражданской ответственности таможенного представителя, которая

может наступить вследствие причинения вреда имуществу представляемых лиц или нарушения договоров с

этими лицами, на страховую сумму, определяемую законодательством государств-членов;

2) обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере

таможенного дела, в размере, определяемом Комиссией, а в отношении юридического лица, сфера

деятельности которого в качестве таможенного представителя будет ограничена совершением таможенных

операций в отношении товаров, не облагаемых вывозными таможенными пошлинами и помещаемых под

таможенную процедуру экспорта, - в размере, определяемом законодательством государств-членов

3) отсутствие на день обращения в таможенный орган о включении в реестр таможенных представителей не

исполненной в установленный срок обязанности по уплате таможенных платежей, специальных,

антидемпинговых, компенсационных пошлин, пеней, процентов;

4) соответствие иным требованиям и соблюдение иных условий, которые установлены законодательством

государств-членов.

39.

Лица в области таможенного дела (таможенный представитель,таможенный перевозчик, уполномоченный экономический

оператор

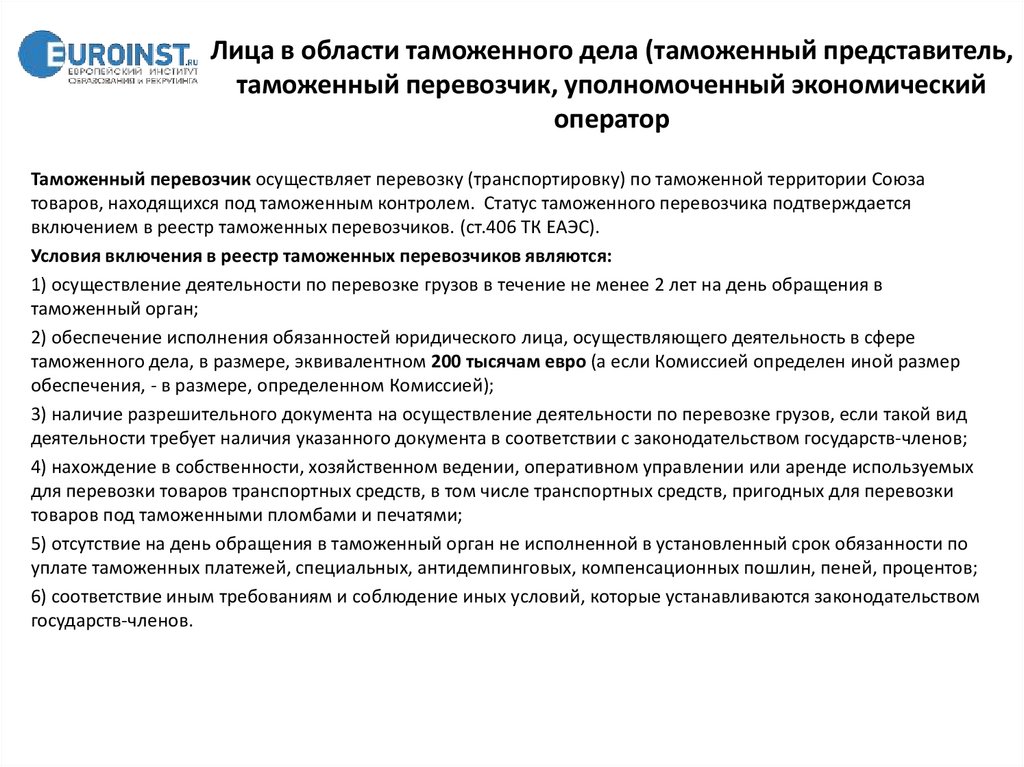

Таможенный перевозчик осуществляет перевозку (транспортировку) по таможенной территории Союза

товаров, находящихся под таможенным контролем. Статус таможенного перевозчика подтверждается

включением в реестр таможенных перевозчиков. (ст.406 ТК ЕАЭС).

Условия включения в реестр таможенных перевозчиков являются:

1) осуществление деятельности по перевозке грузов в течение не менее 2 лет на день обращения в

таможенный орган;

2) обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере

таможенного дела, в размере, эквивалентном 200 тысячам евро (а если Комиссией определен иной размер

обеспечения, - в размере, определенном Комиссией);

3) наличие разрешительного документа на осуществление деятельности по перевозке грузов, если такой вид

деятельности требует наличия указанного документа в соответствии с законодательством государств-членов;

4) нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде используемых

для перевозки товаров транспортных средств, в том числе транспортных средств, пригодных для перевозки

товаров под таможенными пломбами и печатями;

5) отсутствие на день обращения в таможенный орган не исполненной в установленный срок обязанности по

уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, пеней, процентов;

6) соответствие иным требованиям и соблюдение иных условий, которые устанавливаются законодательством

государств-членов.

40.

Лица в области таможенного дела (таможенныйпредставитель, таможенный перевозчик, уполномоченный

экономический оператор

Уполномоченным экономическим оператором является юридическое лицо, созданное в

соответствии с законодательством государств-членов и включенное в реестр уполномоченных

экономических операторов в порядке и при соблюдении условий, которые установлены

настоящей главой. (ст.430 ТК ЕАЭС)

Условия включения в реестр уполномоченных экономических операторов (ст.433 ТК ЕАЭС).

Размер обеспечения первоначально не менее 500 тыс.ЕВРО.

41.

Декларант• ТК ЕАЭС подпункт 7 пункта 1 статьи 2: «7)

"декларант" - лицо, которое декларирует

товары либо от имени которого

декларируются товары;»

• ТК ЕАЭС Статья 83. Декларант

42.

Субъекты таможенныхправоотношений

43.

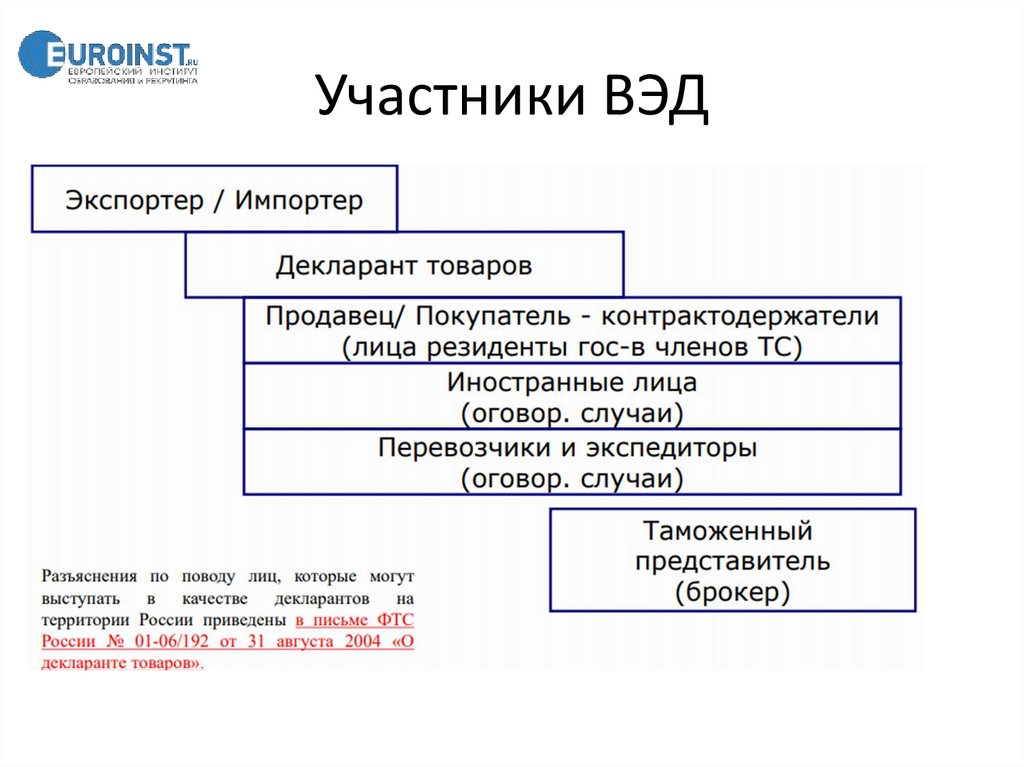

Участники ВЭД44.

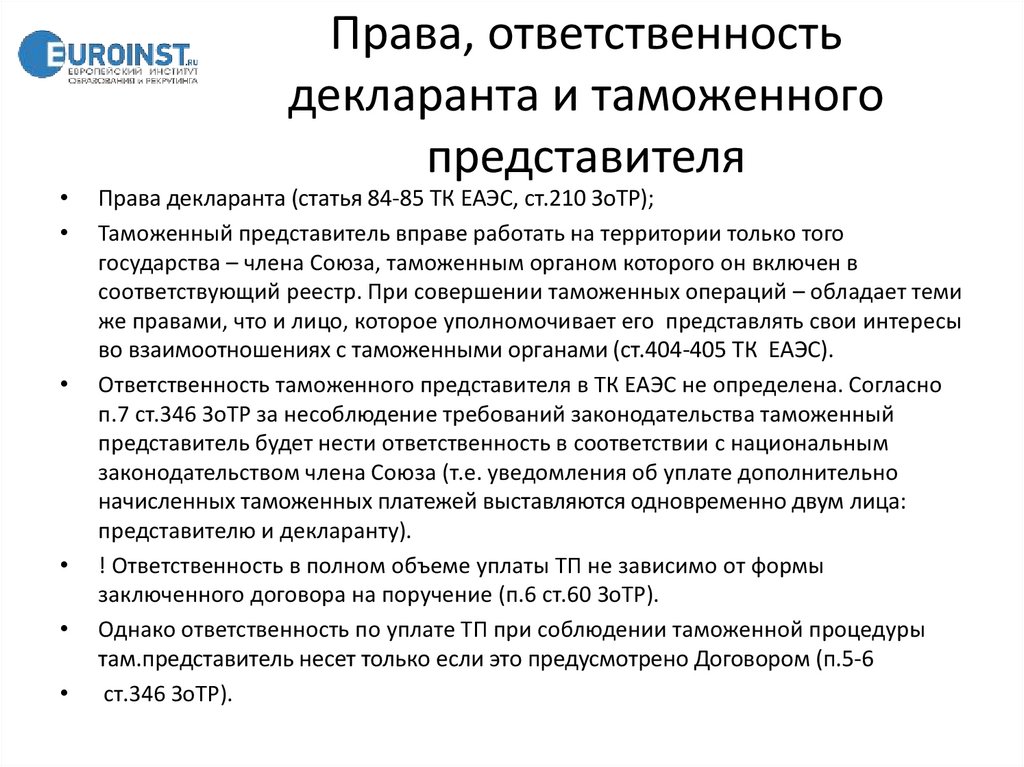

Права, ответственность

декларанта и таможенного

представителя

Права декларанта (статья 84-85 ТК ЕАЭС, ст.210 ЗоТР);

Таможенный представитель вправе работать на территории только того

государства – члена Союза, таможенным органом которого он включен в

соответствующий реестр. При совершении таможенных операций – обладает теми

же правами, что и лицо, которое уполномочивает его представлять свои интересы

во взаимоотношениях с таможенными органами (ст.404-405 ТК ЕАЭС).

Ответственность таможенного представителя в ТК ЕАЭС не определена. Согласно

п.7 ст.346 ЗоТР за несоблюдение требований законодательства таможенный

представитель будет нести ответственность в соответствии с национальным

законодательством члена Союза (т.е. уведомления об уплате дополнительно

начисленных таможенных платежей выставляются одновременно двум лица:

представителю и декларанту).

! Ответственность в полном объеме уплаты ТП не зависимо от формы

заключенного договора на поручение (п.6 ст.60 ЗоТР).

Однако ответственность по уплате ТП при соблюдении таможенной процедуры

там.представитель несет только если это предусмотрено Договором (п.5-6

ст.346 ЗоТР).

45.

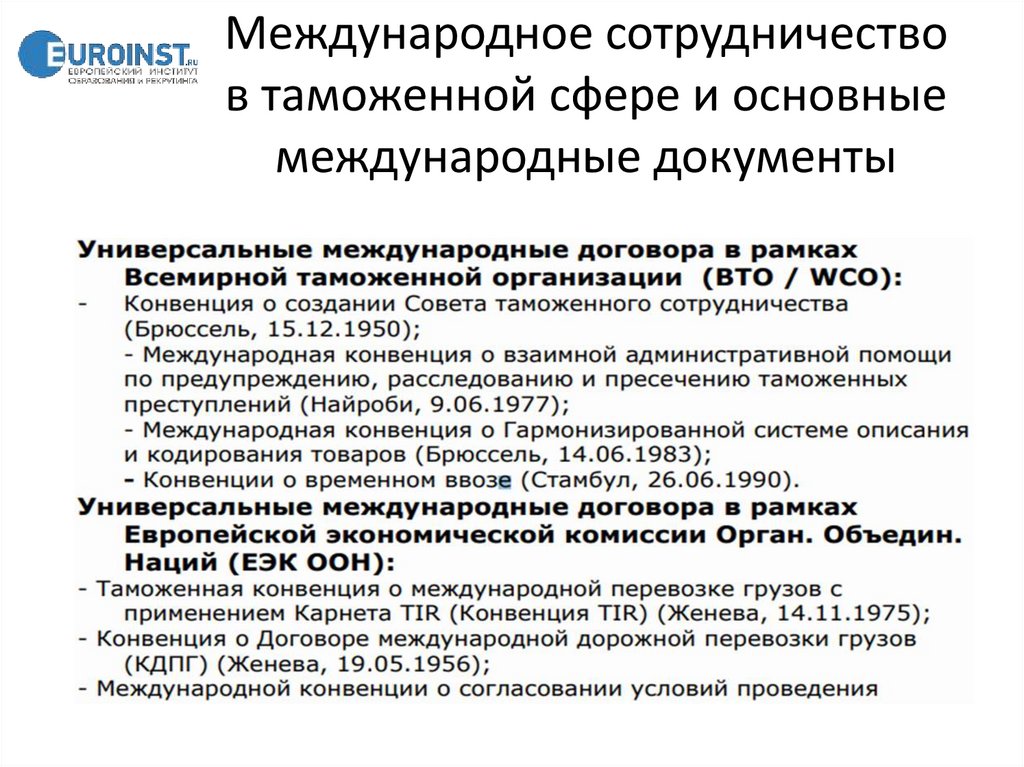

Международное сотрудничествов таможенной сфере и основные

международные документы

46.

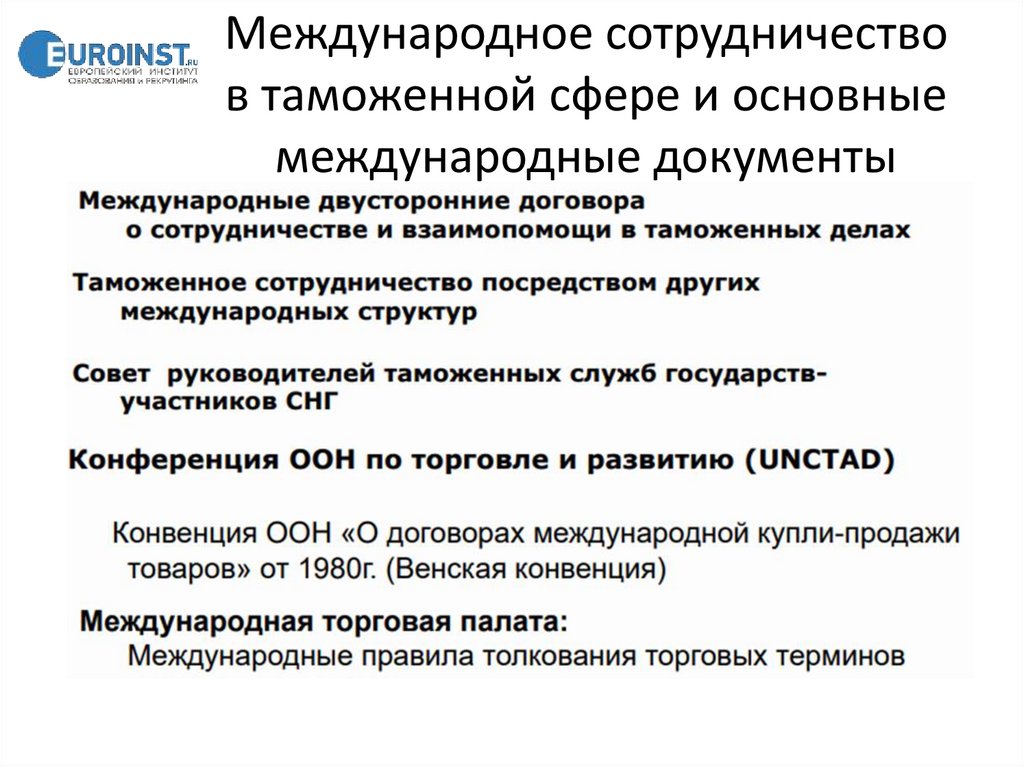

Международное сотрудничествов таможенной сфере и основные

международные документы

47.

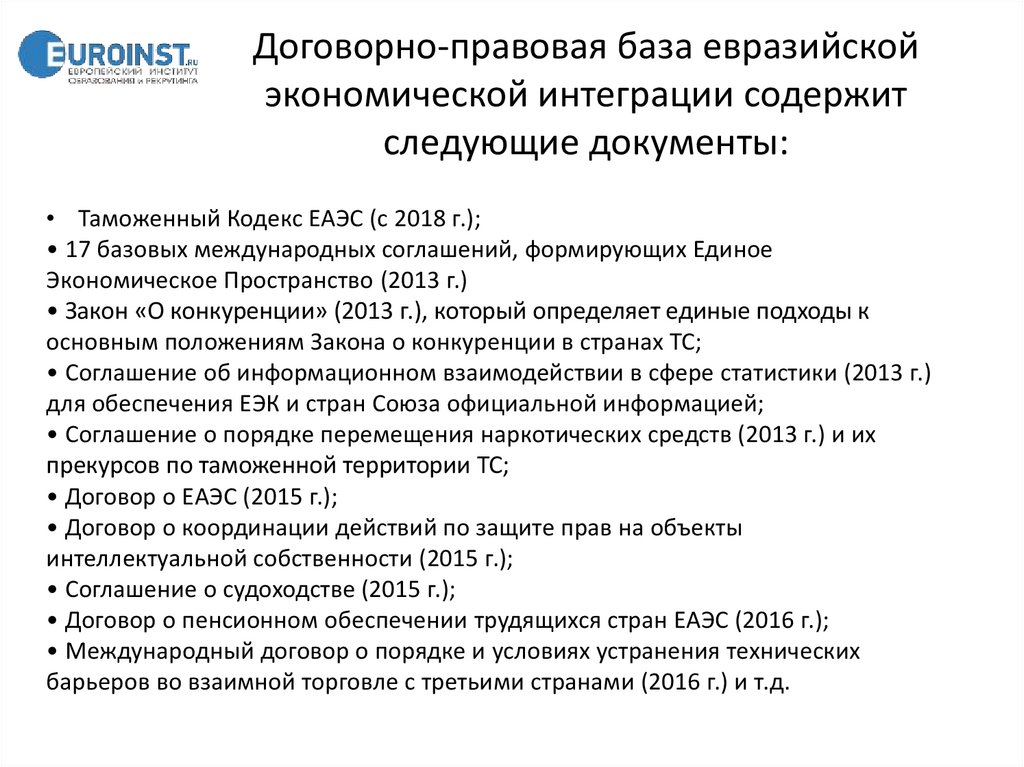

Договорно-правовая база евразийскойэкономической интеграции содержит

следующие документы:

• Таможенный Кодекс ЕАЭС (с 2018 г.);

• 17 базовых международных соглашений, формирующих Единое

Экономическое Пространство (2013 г.)

• Закон «О конкуренции» (2013 г.), который определяет единые подходы к

основным положениям Закона о конкуренции в странах ТС;

• Соглашение об информационном взаимодействии в сфере статистики (2013 г.)

для обеспечения ЕЭК и стран Союза официальной информацией;

• Соглашение о порядке перемещения наркотических средств (2013 г.) и их

прекурсов по таможенной территории ТС;

• Договор о ЕАЭС (2015 г.);

• Договор о координации действий по защите прав на объекты

интеллектуальной собственности (2015 г.);

• Соглашение о судоходстве (2015 г.);

• Договор о пенсионном обеспечении трудящихся стран ЕАЭС (2016 г.);

• Международный договор о порядке и условиях устранения технических

барьеров во взаимной торговле с третьими странами (2016 г.) и т.д.

48.

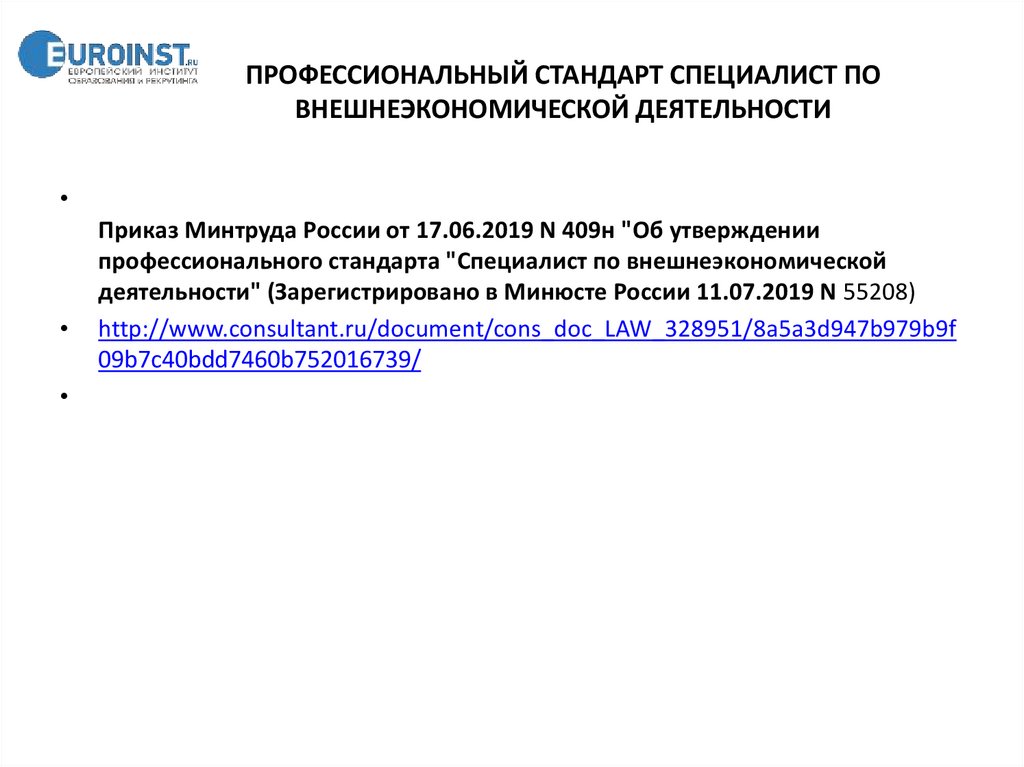

ПРОФЕССИОНАЛЬНЫЙ СТАНДАРТ СПЕЦИАЛИСТ ПОВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Приказ Минтруда России от 17.06.2019 N 409н "Об утверждении

профессионального стандарта "Специалист по внешнеэкономической

деятельности" (Зарегистрировано в Минюсте России 11.07.2019 N 55208)

http://www.consultant.ru/document/cons_doc_LAW_328951/8a5a3d947b979b9f

09b7c40bdd7460b752016739/