при предоставлении межбюджетного трансферта (МБТ) с условиями по")

при предоставлении межбюджетного трансферта (МБТ) с условиями по")

при предоставлении межбюджетного трансферта (МБТ) с условиями по")

при предоставлении межбюджетного трансферта (МБТ) с условиями по")

при предоставлении межбюджетного трансферта (МБТ) с условиями по")

при получении межбюджетного трансферта (МБТ) с условиями по")

при получении межбюджетного трансферта (МБТ) с условиями по")

при получении межбюджетного трансферта (МБТ) с условиями по")

при получении межбюджетного трансферта (МБТ) с условиями по")

при получении межбюджетного трансферта (МБТ) с условиями по")

при получении межбюджетного трансферта (МБТ) с условиями по")

при предоставлении межбюджетного трансферта (МБТ) без условий при")

при предоставлении межбюджетного трансферта (МБТ) без условий при")

при предоставлении межбюджетного трансферта (МБТ) без условий при")

")

")

при принятии обязательств в результате конкурсных процедур")

при принятии обязательств в результате конкурсных процедур")

при принятии обязательств в результате конкурсных процедур")

при принятии обязательств в результате конкурсных процедур")

")

в безвозмездное пользование, в 2019 году")

по внутриведомственным расчетам, в 2019 году")

– при прекращении прав пользования имуществом (при условии полного исполнения")

– при прекращении прав пользования имуществом (при условии полного исполнения")

– при отражении объектов непроизведенных активов в разделе 2 «Недвижимое и")

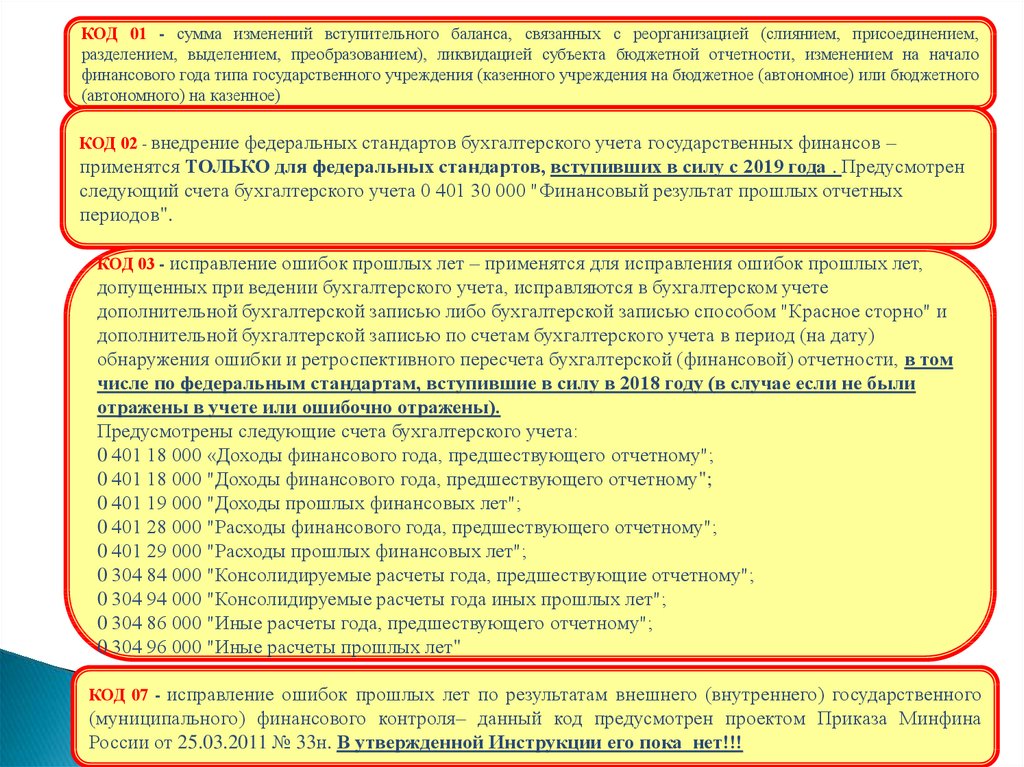

Министерство финансов РФ внесло очередные изменения по")

Отражение НДС")

Отражение налога на прибыль")

Финансы

Финансы Право

ПравоПохожие презентации:

отчетности за 2020 год")

отчетности")

отчетности за 2019 год")

отчетности об обязательствах")

отчетности в 2018 году")

отчетности за 2018 год")

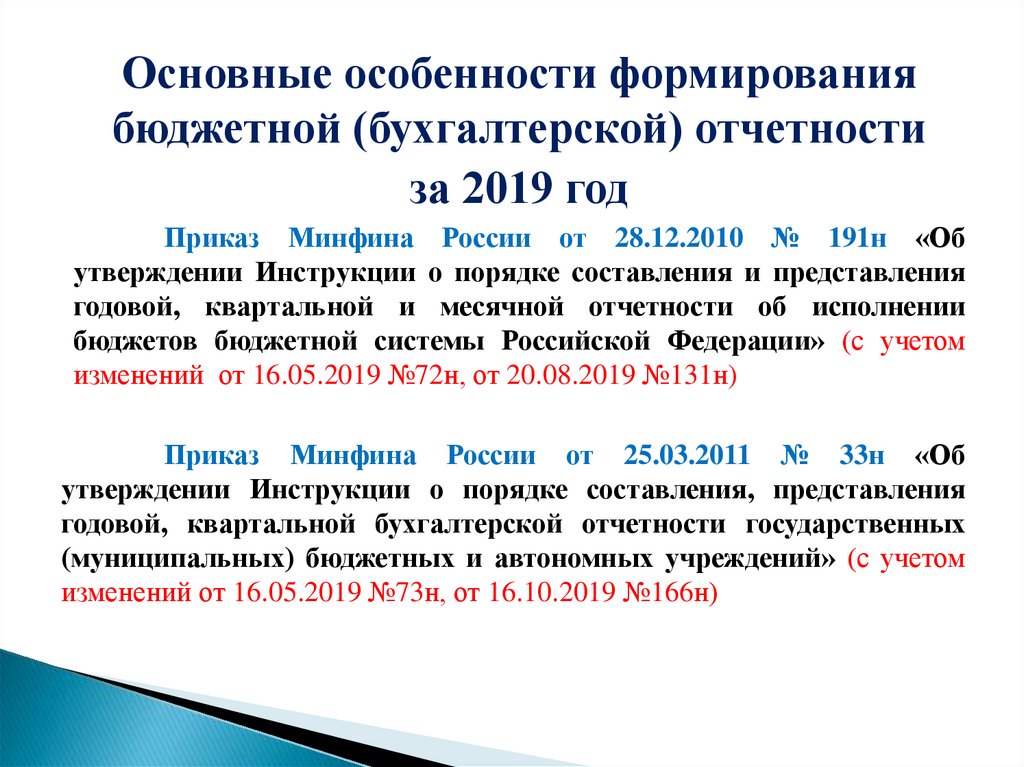

Особенности формирования бюджетной (бухгалтерской) отчетности. Приказ Минфина России

1.

Основные особенности формированиябюджетной (бухгалтерской) отчетности

за 2019 год

Приказ Минфина России от 28.12.2010 № 191н «Об

утверждении Инструкции о порядке составления и представления

годовой, квартальной и месячной отчетности об исполнении

бюджетов бюджетной системы Российской Федерации» (с учетом

изменений от 16.05.2019 №72н, от 20.08.2019 №131н)

Приказ Минфина России от 25.03.2011 № 33н «Об

утверждении Инструкции о порядке составления, представления

годовой, квартальной бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных учреждений» (с учетом

изменений от 16.05.2019 №73н, от 16.10.2019 №166н)

2.

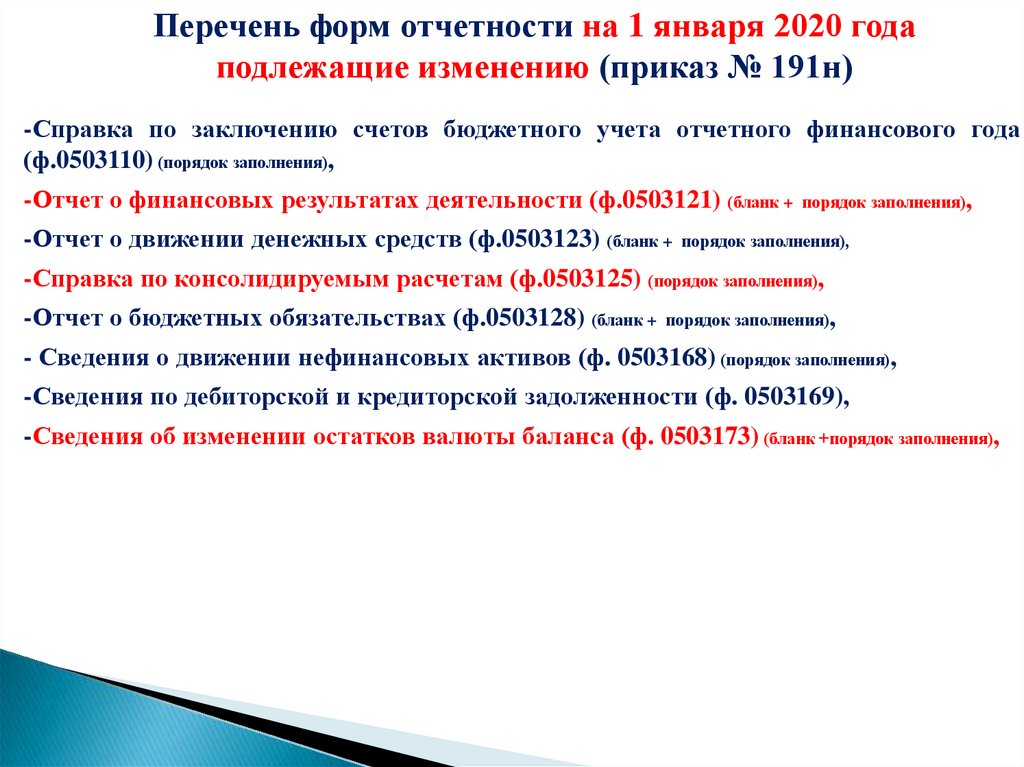

Перечень форм отчетности на 1 января 2020 годаподлежащие изменению (приказ № 191н)

-Справка по заключению счетов бюджетного учета отчетного финансового года

(ф.0503110) (порядок заполнения),

-Отчет о финансовых результатах деятельности (ф.0503121) (бланк +

-Отчет о движении денежных средств (ф.0503123) (бланк +

порядок заполнения),

порядок заполнения),

-Справка по консолидируемым расчетам (ф.0503125) (порядок заполнения),

-Отчет о бюджетных обязательствах (ф.0503128) (бланк +

порядок заполнения),

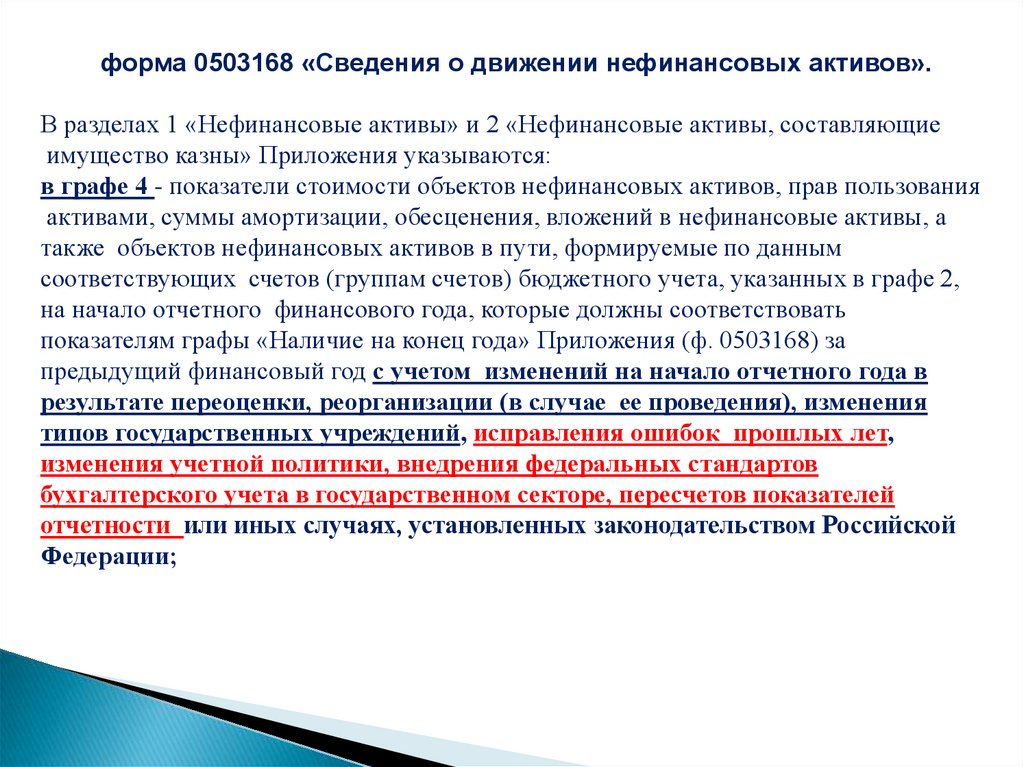

- Сведения о движении нефинансовых активов (ф. 0503168) (порядок заполнения),

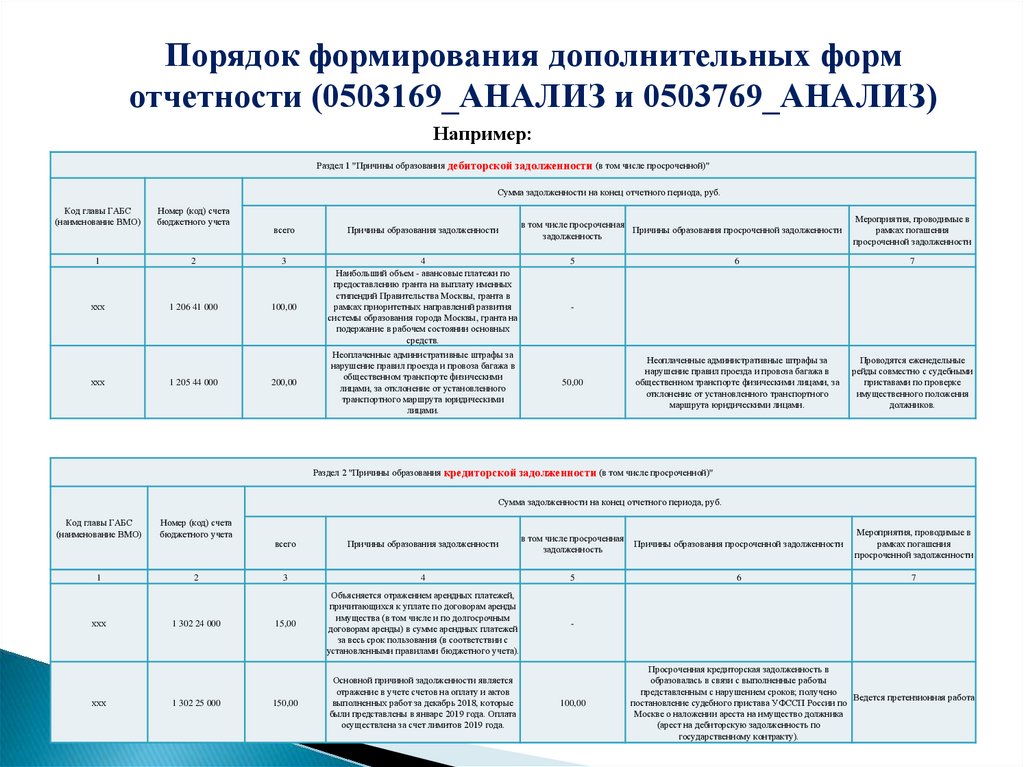

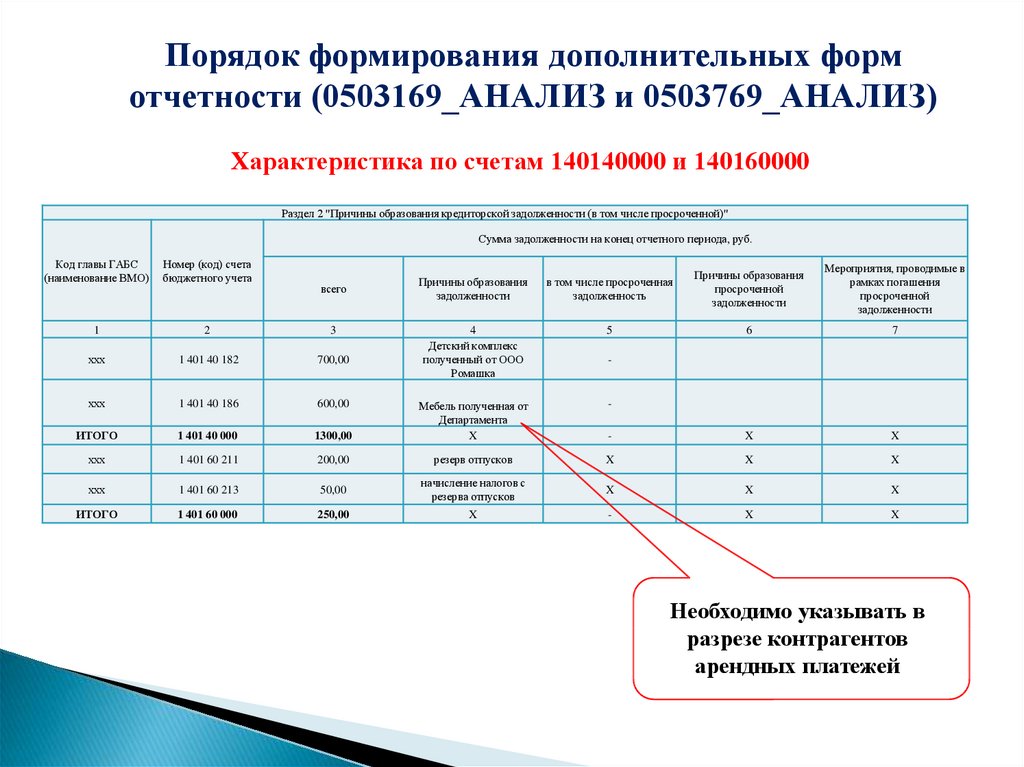

-Сведения по дебиторской и кредиторской задолженности (ф. 0503169),

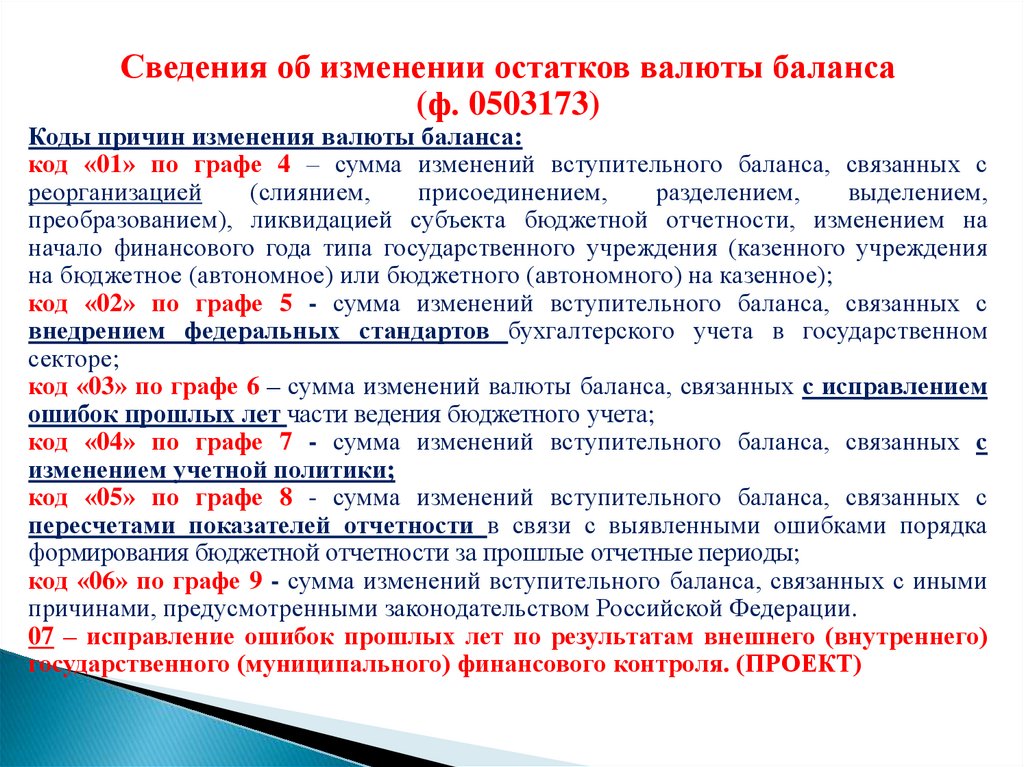

-Сведения об изменении остатков валюты баланса (ф. 0503173) (бланк +порядок заполнения),

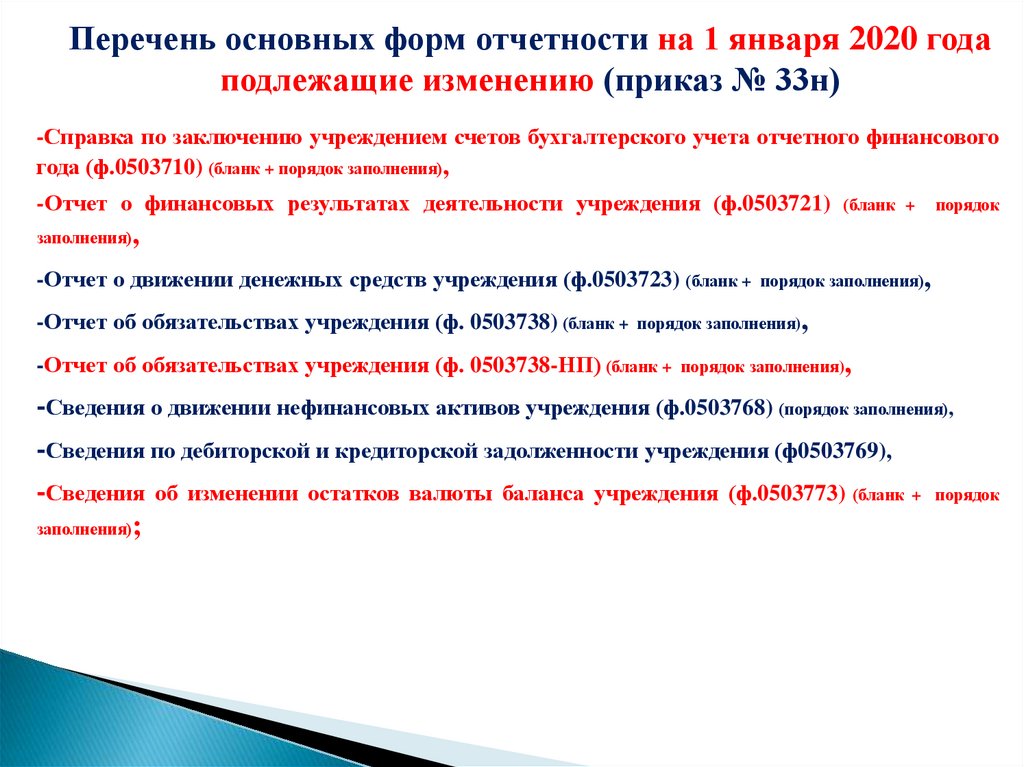

3.

Перечень основных форм отчетности на 1 января 2020 годаподлежащие изменению (приказ № 33н)

-Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового

года (ф.0503710) (бланк + порядок заполнения),

-Отчет о финансовых результатах деятельности учреждения (ф.0503721)

заполнения)

(бланк +

порядок

,

-Отчет о движении денежных средств учреждения (ф.0503723) (бланк +

-Отчет об обязательствах учреждения (ф. 0503738) (бланк +

порядок заполнения)

,

,

порядок заполнения)

-Отчет об обязательствах учреждения (ф. 0503738-НП) (бланк +

,

порядок заполнения)

-Сведения о движении нефинансовых активов учреждения (ф.0503768) (порядок заполнения),

-Сведения по дебиторской и кредиторской задолженности учреждения (ф0503769),

-Сведения об изменении остатков валюты баланса учреждения (ф.0503773) (бланк + порядок

заполнения);

4.

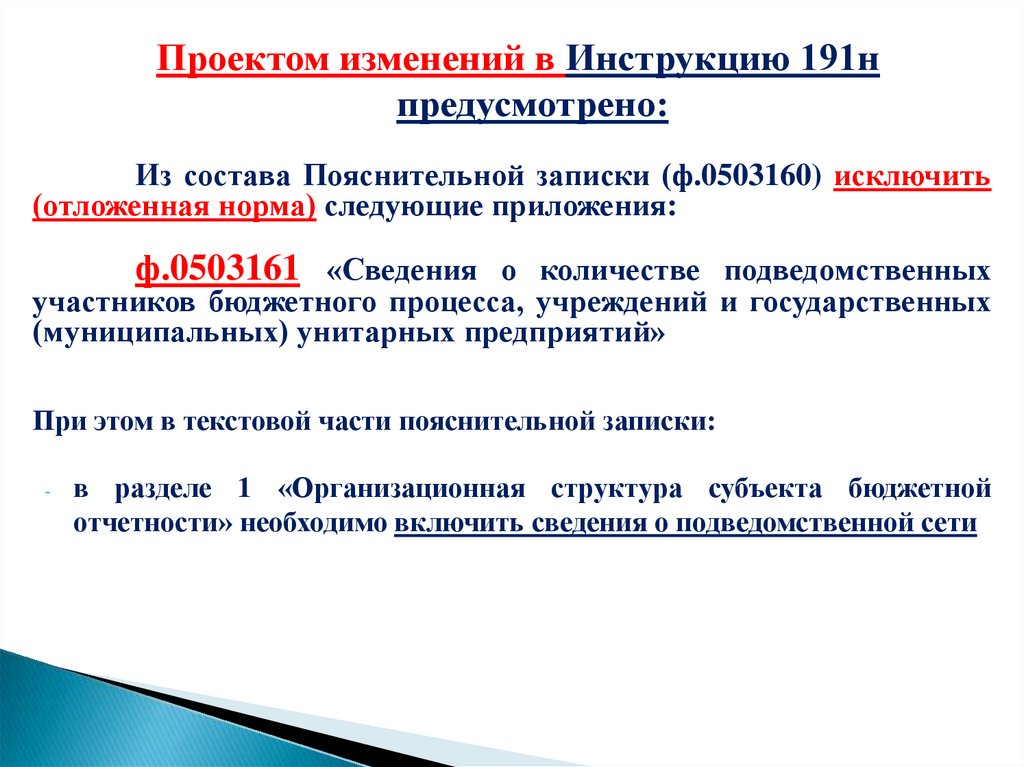

Проектом изменений в Инструкцию 191нпредусмотрено:

Из состава Пояснительной записки (ф.0503160) исключить

(отложенная норма) следующие приложения:

ф.0503161 «Сведения о количестве подведомственных

участников бюджетного процесса, учреждений и государственных

(муниципальных) унитарных предприятий»

При этом в текстовой части пояснительной записки:

-

в разделе 1 «Организационная структура субъекта бюджетной

отчетности» необходимо включить сведения о подведомственной сети

5.

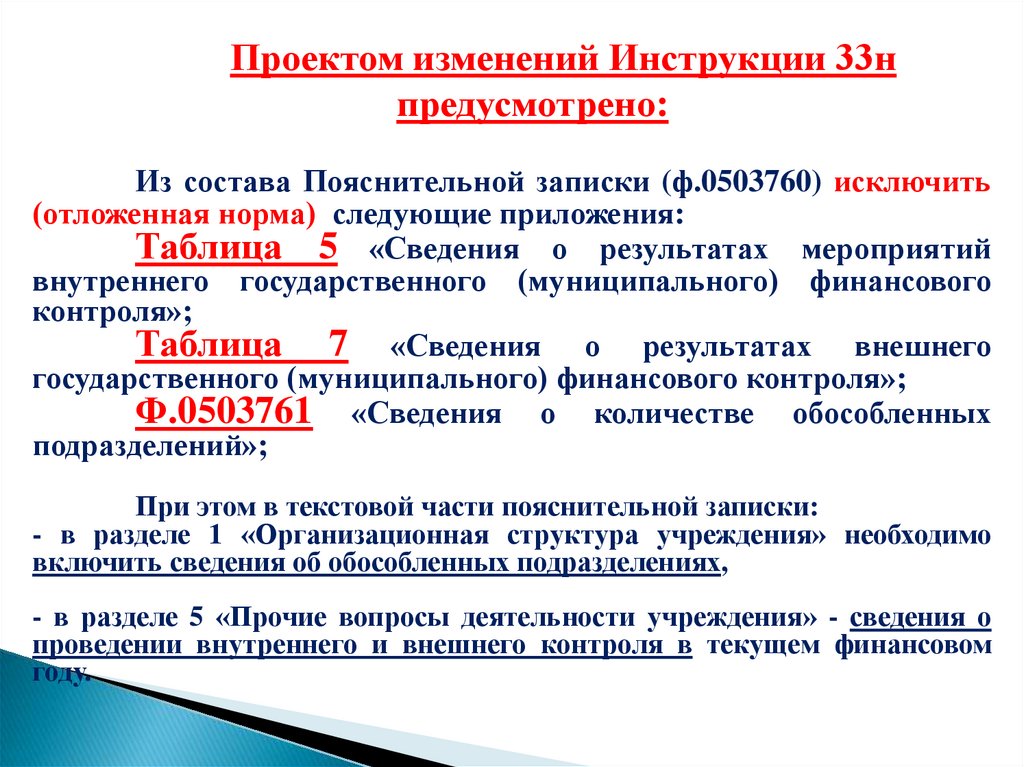

Проектом изменений Инструкции 33нпредусмотрено:

Из состава Пояснительной записки (ф.0503760) исключить

(отложенная норма) следующие приложения:

Таблица 5 «Сведения о результатах мероприятий

внутреннего государственного (муниципального) финансового

контроля»;

Таблица 7 «Сведения о результатах внешнего

государственного (муниципального) финансового контроля»;

Ф.0503761 «Сведения о количестве обособленных

подразделений»;

При этом в текстовой части пояснительной записки:

- в разделе 1 «Организационная структура учреждения» необходимо

включить сведения об обособленных подразделениях,

- в разделе 5 «Прочие вопросы деятельности учреждения» - сведения о

проведении внутреннего и внешнего контроля в текущем финансовом

году.

6.

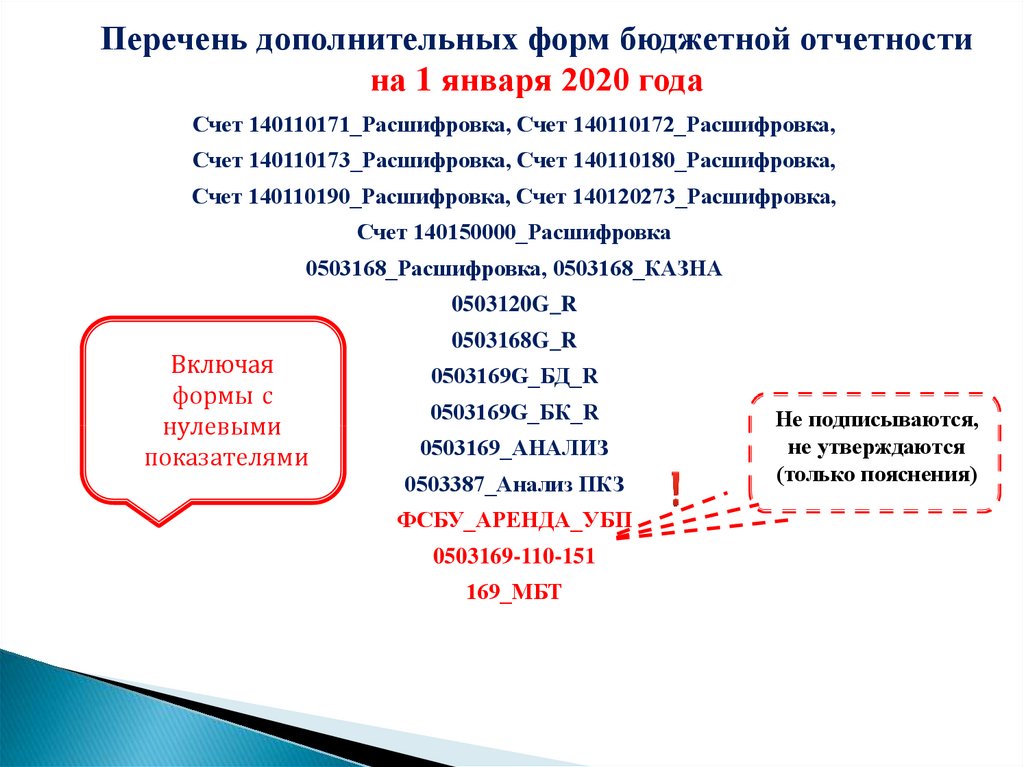

Перечень дополнительных форм бюджетной отчетностина 1 января 2020 года

Счет 140110171_Расшифровка, Счет 140110172_Расшифровка,

Счет 140110173_Расшифровка, Счет 140110180_Расшифровка,

Счет 140110190_Расшифровка, Счет 140120273_Расшифровка,

Счет 140150000_Расшифровка

0503168_Расшифровка, 0503168_КАЗНА

0503120G_R

Включая

формы с

нулевыми

показателями

0503168G_R

0503169G_БД_R

0503169G_БК_R

0503169_АНАЛИЗ

0503387_Анализ ПКЗ

ФСБУ_АРЕНДА_УБП

0503169-110-151

169_МБТ

Не подписываются,

не утверждаются

(только пояснения)

7.

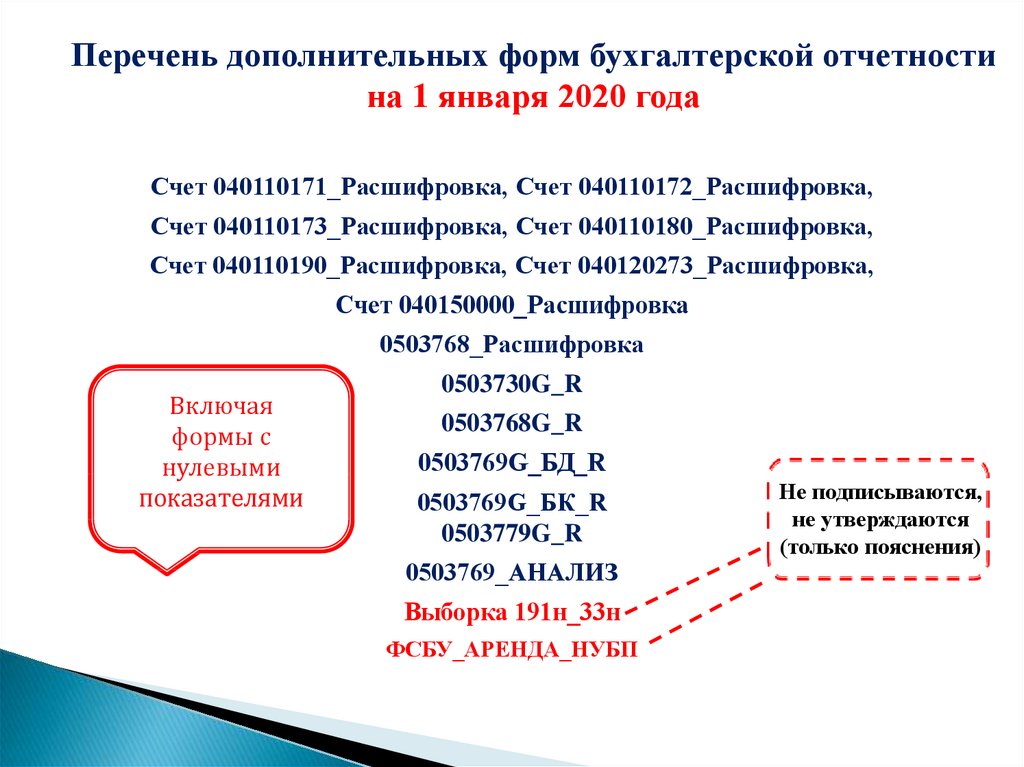

Перечень дополнительных форм бухгалтерской отчетностина 1 января 2020 года

Счет 040110171_Расшифровка, Счет 040110172_Расшифровка,

Счет 040110173_Расшифровка, Счет 040110180_Расшифровка,

Счет 040110190_Расшифровка, Счет 040120273_Расшифровка,

Счет 040150000_Расшифровка

0503768_Расшифровка

Включая

формы с

нулевыми

показателями

0503730G_R

0503768G_R

0503769G_БД_R

0503769G_БК_R

0503779G_R

0503769_АНАЛИЗ

Выборка 191н_33н

ФСБУ_АРЕНДА_НУБП

Не подписываются,

не утверждаются

(только пояснения)

8.

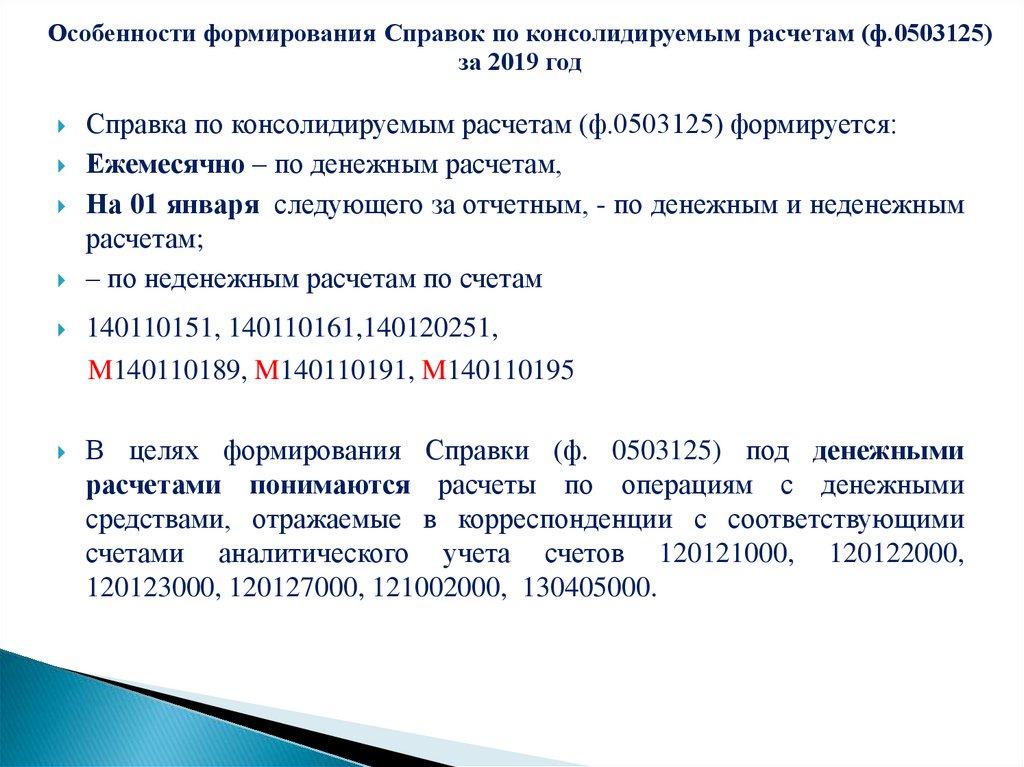

Особенности формирования Справок по консолидируемым расчетам (ф.0503125)за 2019 год

Справка по консолидируемым расчетам (ф.0503125) формируется:

Ежемесячно – по денежным расчетам,

На 01 января следующего за отчетным, - по денежным и неденежным

расчетам;

– по неденежным расчетам по счетам

140110151, 140110161,140120251,

M140110189, M140110191, M140110195

В целях формирования Справки (ф. 0503125) под денежными

расчетами понимаются расчеты по операциям с денежными

средствами, отражаемые в корреспонденции с соответствующими

счетами аналитического учета счетов 120121000, 120122000,

120123000, 120127000, 121002000, 130405000.

9.

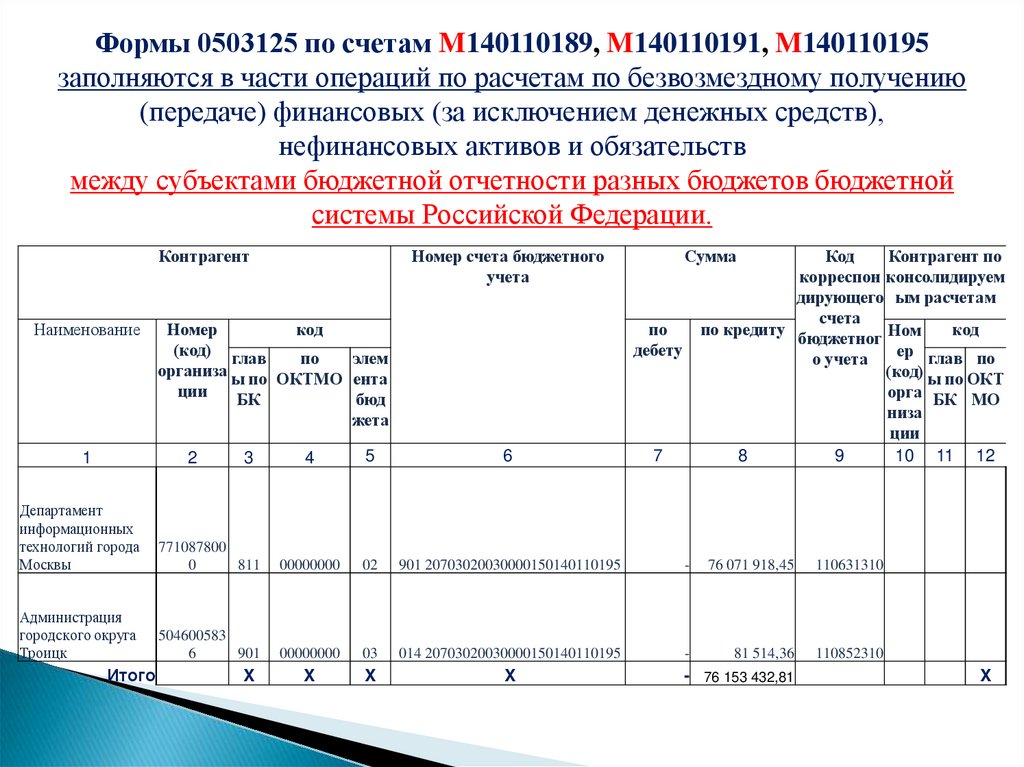

Формы 0503125 по счетам M140110189, M140110191, M140110195заполняются в части операций по расчетам по безвозмездному получению

(передаче) финансовых (за исключением денежных средств),

нефинансовых активов и обязательств

между субъектами бюджетной отчетности разных бюджетов бюджетной

системы Российской Федерации.

Контрагент

Наименование

1

Номер счета бюджетного

учета

Номер

код

(код) глав

по

элем

организа ы по ОКТМО ента

ции

БК

бюд

жета

2

3

Сумма

Код

Контрагент по

корреспон консолидируем

дирующего ым расчетам

счета

по кредиту

код

бюджетног Ном

ер

глав по

о учета

(код) ы по ОКТ

орга БК МО

низа

ции

8

9

10 11 12

по

дебету

4

5

6

7

Департамент

информационных

технологий города

Москвы

771087800

0

811

00000000

02

901 20703020030000150140110195

-

76 071 918,45

110631310

Администрация

городского округа

Троицк

504600583

6

901

00000000

03

014 20703020030000150140110195

-

81 514,36

110852310

X

X

X

Итого

X

- 76 153 432,81

X

10.

Перечень форм отчетности на 1 января 2020 года,подлежащие изменению в Модуле КБО

Справка по консолидируемым расчетам (ф. 0503125)

Период: Ноябрь 2019 год

Код строки

Код

00001

1-Наименование

Контрагент

2-ИНН

Министерство … 7707778246

Период: 2019 ГОД

Код строки

Код

00001

1-Наименование

КБК

Министерство … 7707778246

Контрагент по конс. расчетам

9-Код

Признак

корреспонди

расчёта:

рующего

11-Код главы по 12-Код по

8-По кредиту

денежный = 1, 10-ИНН

счёта

БК

ОКТМО

неденежный =

бюджетного

0

учёта

7 459 023 698,57 110634341

0

3-Глава

по БК

4-Код по

ОКТМО

5-Код

элемента

бюджета

6-Адм

Код по БК

7-По дебету

056

00000001

01

054

20702030020000150

0,00

3-Глава

по БК

4-Код по

ОКТМО

5-Код

элемента

бюджета

Адм

Код по БК

7-По дебету

8-По кредиту

9-Код ВФО

056

00000001

01

054

20702030020000150

0,00

7 459 023 698,57

1

Контрагент

2-ИНН

Сумма

КБК

Сумма

Контрагент по конс. расчетам

9Признак

9-Код

Синтетический

расчёта:

аналити

счет объекта

денежный = 1,

ки

учета

неденежный = 0

10634

341

0

10-ИНН

11-Код 12-Код

главы

по

по БК ОКТМО

Код счета бюджетного учета разделен на три секции в соответствии с форматами ФК

Приказом Минфина России от 28.12.2010 № 191н в Справке по консолидируемым расчетам (ф. 0503125) регламентировано,

что в графе 2 указывается или номер (код) организации (идентификационный номер налогоплательщика (ИНН) контрагента

по отражаемым расчетам или код по реестру участников бюджетного процесса, а также юридических лиц, не являющихся

участниками бюджетного процесса (Сводный реестр).

По графе 2 «номер (код) организации»

отражается ИНН контрагента по отражаемым расчетам.

11.

ФормированиеСправок по консолидируемым расчетам

(ф.0503125)

при

предоставлении межбюджетного

трансферта другому бюджету бюджетной

системы РФ

с условиями по передаче актива

(субсидии, субвенции)

(С учетом рекомендаций Департамента финансов города Москвы доведенных

Письмом от 13.06.2019 №11-01-7597)

12. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по

Наименование операцииДебет

Кредит

Сформированный остаток в

бюджетном учете на начало

текущего года

КДБ 2 18 % 150

Поступление возврата

неиспользованного остатка

МБТ прошлых лет в доход

соответствующего

бюджета, предоставившего

межбюджетный трансферт

КДБ 2 18 % 150

КДБ 2 18 % 150

1 210 02 151

1 210 02 161

1 205 51 661

1 205 61 661*

Справка по

консолидирован

ным расчетам

Код

корреспондиру

ющего счета

бюджетного

учета, гр.9

Справка не

формируется

1 205 51 000

1 205 61 000*

Ф.0503125

1 205 51 661

1 205 61 661

1 210 02 151

1 210 02 161

раздел «денежные

расчеты», гр.8 (+)

* Остатки на начало года по МБТ капитального характера могут быть только

с отчетности за 2020 год.

В отчетности за 2019 год - НЕДОПУСТИМО

13. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по

Наименование операцииДебет

Кредит

Справка по

консолидированны

м расчетам

Код

корреспондир

ующего счета

бюджетного

учета, гр.9

Перечисление в порядке

потребности

подтвержденного к

использованию в текущем

году неиспользованного

остатка МБТ прошлых лет

(СТОРНО)

КДБ 2 18 % 150

КДБ 2 18 % 150

1 210 02 151

1 210 02 161

1 205 51 661

1 205 61 661*

Ф.0503125

1 205 51 661

1 205 61 661

1 210 02 151

1 210 02 161

Подтверждение к

использованию в текущем

году неиспользованного

остатка МБТ прошлых лет

КРБ

КДБ 2 18 % 150

1 206 51 561

1 205 51 661

1 205 61 661*

Начисление задолженности

по возврату МБТ за

прошлые года

восстановленному в учете

(ранее списанные на

финансовый результат)

раздел «денежные

расчеты», гр.8 (-)

Ф.0503125

1 205 51 661

1 205 61 661

1 206 51 561

раздел «неденежные

расчеты», гр.8(+)

КДБ 2 18 % 150

КДБ 2 18 % 150

1 205 51 561

1 205 61 561

1 401 10 151

1 401 10 161*

Ф.0503125

1 401 10 151

1 401 10 161

раздел

«неденежные

расчеты», гр.8(+)

1 205 51 561

1 205 61 561

14. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по

Наименование операцииДебет

Кредит

Справка по

консолидированны

м расчетам

Код

корреспондирую

щего счета

бюджетного

учета, гр.9

Перечисление МБТ в

текущем году на основании

заключенного Соглашения

по предоставлению МБТ с

условиями по передаче

активов

КРБ

1 206 51 561

КРБ

1 304 05 251

Ф.0503125

1 206 51 561

1 304 05 251

Возврат части МБТ в

текущем финансовом году,

если на момент изменения

условий Соглашения,

денежные средства были

перечислены в полном

объеме

КРБ

1 304 05 251

раздел «денежные

расчеты», гр.7(+)

КРБ

1 206 51 661

Ф.0503125

1 206 51 661

раздел «денежные

расчеты»,

гр.7(-)

1 304 05 251

15. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по

Наименование операцииДебет

Кредит

Справка по

консолидированны

м расчетам

Начисление расходов в

текущем отчетном периоде

по предоставленным МБТ

на основании отчета о

выполнении условий

предоставления МБТ

КРБ

1 401 20 251

КРБ

1 302 51 731

Ф.0503125

1 401 20 251

Зачет аванса при

выполнении условий по

передаче актива,

установленных

Соглашением о

предоставлении МБТ,

согласно отчету о

произведенных расходах

КРБ

1 302 51 831

Код

корреспондирую

щего счета

бюджетного

учета, гр.9

1 302 51 731

раздел «неденежные

расчеты», гр.7(+)

КРБ

1 206 51 661

Ф.0503125

1 206 51 661

раздел «неденежные

расчеты»,

гр.7(-)

1 302 51 831

16. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) с условиями по

Наименование операцииНачисление доходов по

возврату

неиспользованных

остатков МБТ текущего

периода, (подлежащий

возврату)

Сформированный остаток в

бюджетном учете на конец

отчетного года не

подтвержденный к

расходованию и подлежащий к

возврату

Сформированный остаток в

бюджетном учете на конец

отчетного года

подтвержденный к

расходованию

Дебет

Кредит

Справка по

консолидированн

ым расчетам

Код

корреспондирующег

о счета бюджетного

учета, гр.9

КДБ 2 18 % 150

КРБ

Ф.0503125

1 206 51 661

1 205 51 561

1 205 61 561

1 206 51 661

1 205 51 561

1 205 61 561

раздел

«неденежные

расчеты», гр.8(-)

КДБ 2 18 % 150

Ф.0503125

1 205 51 000

1 205 61 000

1 205 51 000

1 205 61 000

Не заполняется

раздел «в том

числе по номеру

(коду)», гр.7 (+)

КРБ

Ф.0503125

1 206 51 000

1 206 51 000

раздел «в том

числе по номеру

(коду)», гр.7 (+)

Не заполняется

17.

Формирование Справок поконсолидируемым расчетам (ф.0503125) при

получении межбюджетного трансферта от

другого бюджета бюджетной системы РФ

с условиями по передаче актива

(субсидии, субвенции)

(С учетом рекомендаций Департамента финансов города Москвы доведенных Письмом от

13.06.2019 №11-01-7597)

18. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по

Наименование операцииДебет

Сформированный

остаток в бюджетном

учете на начало

текущего года

Перечисление возврата

неиспользованных

остатков МБТ прошлых

лет в доход

соответствующего

бюджета,

предоставившего

межбюджетный

трансферт

Кредит

Справка по

консолидированны

м расчетам

КДБ 2 19 % 150

Справка не

формируется

1 205 51 000

1 205 61 000*

КДБ 2 19 % 150

КДБ 2 19 % 150

1 205 51 561

1 205 61 561*

1 210 02 151

1 210 02 161

Ф.0503125

1 205 51 561

1 205 61 561

раздел «денежные

расчеты»,

гр.8 (-)

Код

корреспондирующе

го счета

бюджетного учета,

гр.9

1 210 02 151

1 210 02 161

* Остатки на начало года по МБТ капитального характера могут быть только

с отчетности за 2020 год.

В отчетности за 2019 год - НЕДОПУСТИМО

19. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по

ДебетКредит

Справка по

консолидированн

ым расчетам

Код

корреспондирующе

го счета

бюджетного учета,

гр.9

Поступление в порядке

потребности

подтвержденного к

использованию в

текущем году

неиспользованного

остатка МБТ прошлых

лет (СТОРНО)

КДБ 2 19 % 150

КДБ 2 19 % 150

1 205 51 561

1 205 61 561*

1 210 02 151

1 210 02 161

Ф.0503125

1 205 51 561

1 205 61 561

1 210 02 151

1 210 02 161

Перенос

подтвержденных к

использованию

остатков целевых

МБТ в текущем году

КДБ 2 19 % 150

КДБ 2 02 % 150

1 205 51 561

1 205 61 561*

1 205 51 661

1 205 61 661*

Доначисление доходов

будущих периодов в

объеме подтверждённых

к использованию

остатков

КДБ 2 02 % 150

КДБ 2 02 % 150

1 205 51 561

1 205 61 561*

1 401 40 151

1 401 40 161*

Наименование

операции

раздел «денежные

расчеты», гр.8(+)

Ф.0503125

1 205 51 561

1 205 61 561

1 205 51 661

1 205 61 661

раздел

«неденежные

расчеты», гр.8 (-)

Ф.0503125

1 205 51 561

1 205 61 561

раздел

«неденежные

расчеты», гр.8 (-)

1 401 40 151

1 401 40 161

20. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по

ДебетКредит

Справка по

консолидированн

ым расчетам

Код

корреспондирующе

го счета

бюджетного учета,

гр.9

Начисление

задолженности по

возврату МБТ за

прошлые года

восстановленному в

учете

КДБ 2 19 % 150

КДБ 2 19 % 150

1 401 10 151

1 401 10 161*

1 205 51 661

1 205 61 661*

Ф.0503125

1 401 10 151

1 401 10 161

1 205 51 661

1 205 61 661

Перечисление

возврата

неиспользованных

остатков МБТ

прошлых лет в доход

соответствующего

бюджета,

предоставившего

межбюджетный

трансферт

КДБ 2 19 % 150

КДБ 2 19 % 150

1 205 51 561

1 205 61 561*

1 210 02 151

1 210 02 161

Наименование

операции

раздел

«неденежные

расчеты», гр.8(-)

Ф.0503125

1 205 51 561

1 205 61 561

раздел

«денежные

расчеты»,

гр.8 (-)

1 210 02 151

1 210 02 161

21. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по

ДебетКредит

Справка по

консолидированным

расчетам

Код

корреспондирующег

о счета бюджетного

учета, гр.9

Начисление доходов

будущих периодов в

полном объеме по

Соглашению о

предоставлении МБТ с

условием

КДБ 2 02 % 150

КДБ 2 02 % 150

1 205 51 561

1 205 61 561

1 401 40 151

1 401 40 161

Ф.0503125

1 205 51 561

1 205 61 561

1 401 40 151

1 401 40 161

Поступление МБТ,

предоставляемых с

условиями по передаче

активов, в текущем году

на счет администратора

доходов

КДБ 2 02 % 150

КДБ 2 02 % 150

1 210 02 151

1 210 02 161

1 205 51 661

1 205 61 661

Возврат части МБТ в

текущем финансовом году,

если на момент изменения

условий Соглашения

денежные средства

поступили органу власти

КДБ 2 02 % 150

КДБ 2 02 % 150

1 205 51 561

(1 205 61 561)

1 210 02 151

(1 210 02 161)

Уменьшение дебиторской

задолженности по доходам от

предоставления МБТ в связи

с изменением суммы

межбюджетных трансфертов

по дополнительному

Соглашению/ уведомление

0504817

КДБ 2 02 % 150

КДБ 2 02 % 150

1 401 40 151

1 401 40 161

1 205 51 661

1 205 61 661

Наименование

операции

раздел «неденежные

расчеты», гр.8(-)

Ф.0503125

1 205 51 661

1 205 61 661

1 210 02 151

1 210 02 161

раздел «денежные

расчеты», гр.8(+)

Ф.0503125

1 205 51 561

1 205 61 561

1 210 02 151

1 210 02 161

раздел «денежные

расчеты», гр.8(-)

Ф.0503125

1 205 51 661

1 205 61 661

раздел «неденежные

расчеты», гр.8(+)

1 401 40 151

1 401 40 161

22. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по

Наименованиеоперации

Дебет

Кредит

Справка по

консолидированны

м расчетам

Начисление доходов

текущего отчетного периода

по МБТ, на основании

Отчета о выполнении

условий предоставления

МБТ

КДБ 2 02 % 150

КДБ 2 02 % 150

1 401 40 151

1 401 40 161

1 401 10 151

1 401 10 161

Ф.0503125

1 401 10 151

1 401 10 161

раздел «неденежные

расчеты», гр.8(+)

Начисление доходов

будущих периодов в полном

объеме по Соглашению о

предоставлении МБТ на

очередной финансовый год

2020 год

КДБ 2 02 % 150

КДБ 2 02 % 150

1 205 51 561

1 205 61 561

1 401 40 151

1 401 40 161

Начисление задолженности по

возврату неиспользованных

остатков МБТ, подлежащих

возврату в очередном

финансовом году в доход

соответствующего бюджета,

предоставившего

межбюджетный трансферт

КДБ 2 02 % 150

КДБ 2 02 % 150

1 401 40 151

1 401 40 161

1 205 51 661

1 205 61 661

Перенос остатков в конце

года подлежащих к возврату

КДБ 2 02 % 150

КДБ 2 19 % 150

1 205 51 561

1 205 61 561

1 205 51 661

1 205 61 661

Ф.0503125

1 205 51 561

1 205 61 561

Код

корреспондирующего

счета бюджетного

учета, гр.9

1 401 40 151

1 401 40 161

1 401 40 151

1 401 40 161

раздел «неденежные

расчеты», гр.8(-)

Ф.0503125

1 205 51 661

1 205 61 661

раздел «неденежные

расчеты», гр.8(+)

1 401 40 151

1 401 40 161

Ф.0503125

1 205 51 661

1 205 61 661

раздел «неденежные

расчеты», гр.8(+)

1 205 51 561

1 205 61 561

23. Формирование Справок по консолидируемым расчетам (ф.0503125) при получении межбюджетного трансферта (МБТ) с условиями по

Наименованиеоперации

Сформированный остаток в

бюджетном учете на конец

отчетного года на

основании заключенного

Соглашения на очередной

финансовый год

Дебет

Кредит

КДБ 2 02 % 150

1 205 51 000

1 205 61 000

Справка по

консолидированны

м расчетам

Код

корреспондирующего

счета бюджетного

учета, гр.9

Ф.0503125

1 205 51 000

1 205 61 000

раздел «в том числе по

номеру (коду)», гр.7 (+)

Не заполняется

Не заполняется

Сформированный остаток в

бюджетном учете на конец

отчетного года не

подтвержденный к

расходованию и

подлежащий к возврату

КДБ 2 19 % 150

Ф.0503125

1 205 51 000

1 205 61 000

1 205 51 000

1 205 61 000

Сформированный остаток в

бюджетном учете на конец

отчетного года

подтвержденный к

расходованию + Соглашение

на очередной финансовый

год

КДБ 2 02 % 150

раздел «в том числе

по номеру (коду)»,

гр.8 (+)

1 401 40 151

1 401 40 161

Ф.0503125

1 401 40 151

1 401 40 161

раздел «в том числе

по номеру (коду)»,

гр.8 (+)

Не заполняется

24.

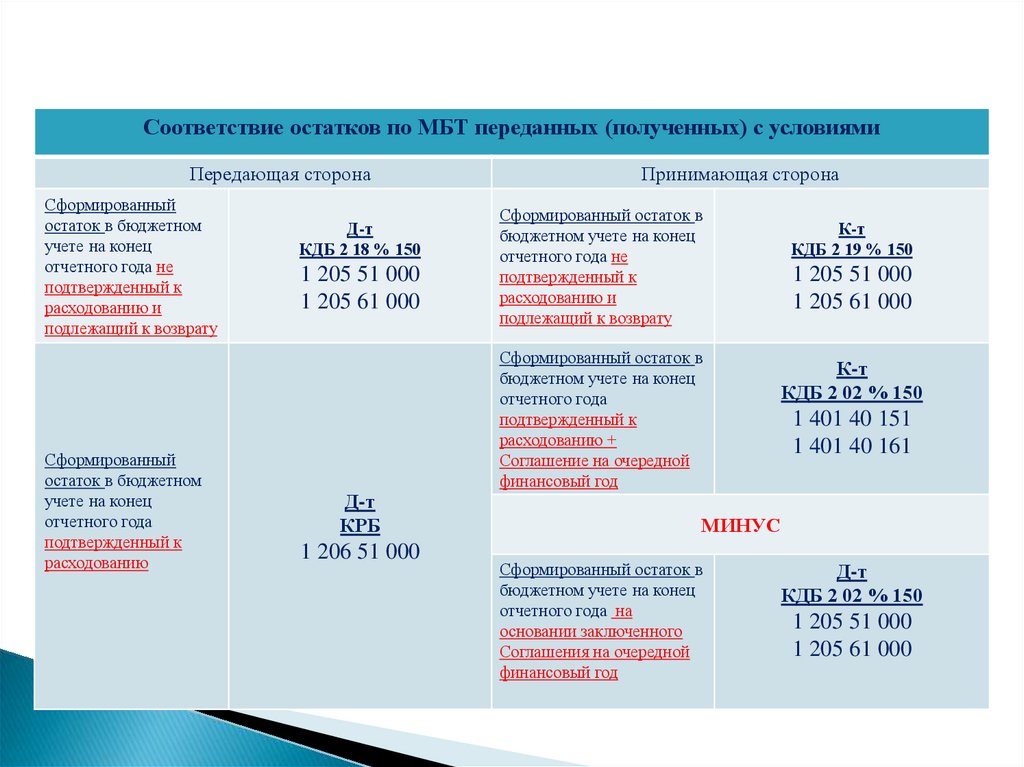

Соответствие остатков по МБТ переданных (полученных) с условиямиПередающая сторона

Сформированный

остаток в бюджетном

учете на конец

отчетного года не

подтвержденный к

расходованию и

подлежащий к возврату

Сформированный

остаток в бюджетном

учете на конец

отчетного года

подтвержденный к

расходованию

Д-т

КДБ 2 18 % 150

1 205 51 000

1 205 61 000

Д-т

КРБ

1 206 51 000

Принимающая сторона

Сформированный остаток в

бюджетном учете на конец

отчетного года не

подтвержденный к

расходованию и

подлежащий к возврату

Сформированный остаток в

бюджетном учете на конец

отчетного года

подтвержденный к

расходованию +

Соглашение на очередной

финансовый год

К-т

КДБ 2 19 % 150

1 205 51 000

1 205 61 000

К-т

КДБ 2 02 % 150

1 401 40 151

1 401 40 161

МИНУС

Сформированный остаток в

бюджетном учете на конец

отчетного года на

основании заключенного

Соглашения на очередной

финансовый год

Д-т

КДБ 2 02 % 150

1 205 51 000

1 205 61 000

25.

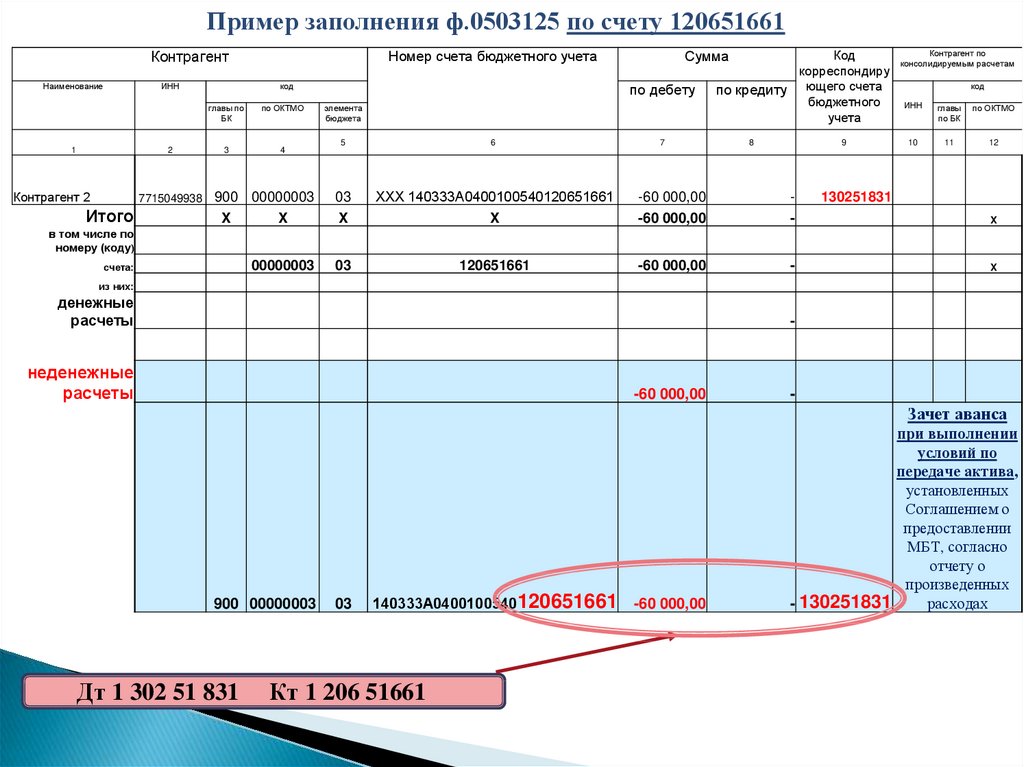

Пример заполнения ф.0503125 по счету 120651661Номер счета бюджетного учета

Контрагент

Наименование

ИНН

1

2

Контрагент 2

7715049938

Итого

по дебету

код

главы по

БК

по ОКТМО

3

4

элемента

бюджета

7

Код

корреспондиру

по кредиту ющего счета

бюджетного

учета

8

9

Контрагент по

консолидируемым расчетам

код

ИНН

главы

по БК

по ОКТМО

10

11

12

5

6

03

ХХХ 140333А0400100540120651661

-60 000,00

-

X

X

X

-60 000,00

-

X

00000003

03

120651661

-60 000,00

-

X

900 00000003

X

Сумма

130251831

в том числе по

номеру (коду)

счета:

из них:

денежные

расчеты

-

неденежные

расчеты

-60 000,00

-

Зачет аванса

900 00000003

Дт 1 302 51 831

03

140333А0400100540120651661

Кт 1 206 51661

-60 000,00

при выполнении

условий по

передаче актива,

установленных

Соглашением о

предоставлении

МБТ, согласно

отчету о

произведенных

расходах

- 130251831

26.

КонтрагентНаименование

ИНН

2

Итого

Номер счета бюджетного учета

код

главы по

БК

1

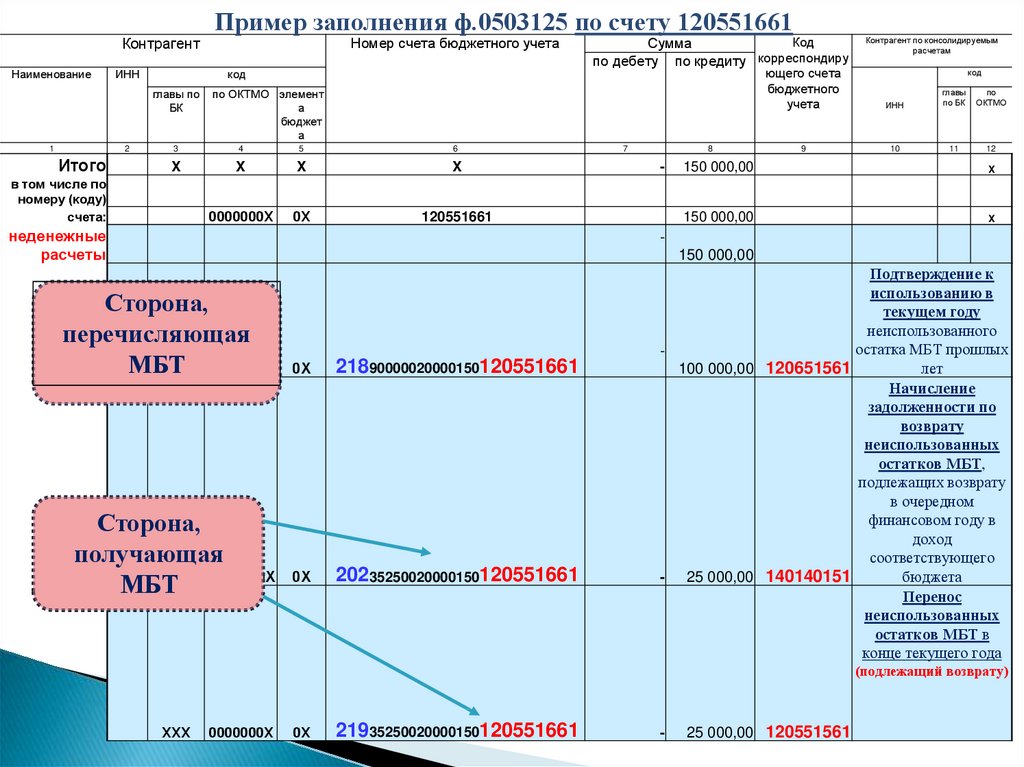

Пример заполнения ф.0503125 по счету 120551661

по ОКТМО элемент

а

бюджет

а

3

4

5

6

X

X

X

X

0000000Х

0Х

120551661

в том числе по

номеру (коду)

счета:

Код

Сумма

по дебету по кредиту корреспондиру

неденежные

расчеты

7

8

-

Контрагент по консолидируемым

расчетам

ющего счета

бюджетного

учета

ИНН

главы

по БК

по

ОКТМО

9

10

11

12

код

150 000,00

X

150 000,00

X

150 000,00

Сторона,

перечисляющая

МБТ

ХХХ 0000000Х

Сторона,

получающая

ХХХ 0000000Х

МБТ

0Х

21890000020000150120551661

0Х

20235250020000150120551661

Подтверждение к

использованию в

текущем году

неиспользованного

остатка МБТ прошлых

лет

100 000,00 120651561

Начисление

задолженности по

возврату

неиспользованных

остатков МБТ,

подлежащих возврату

в очередном

финансовом году в

доход

соответствующего

бюджета

25 000,00 140140151

Перенос

неиспользованных

остатков МБТ в

конце текущего года

(подлежащий возврату)

ХХХ

0000000Х

0Х

21935250020000150120551661

-

25 000,00 120551561

27.

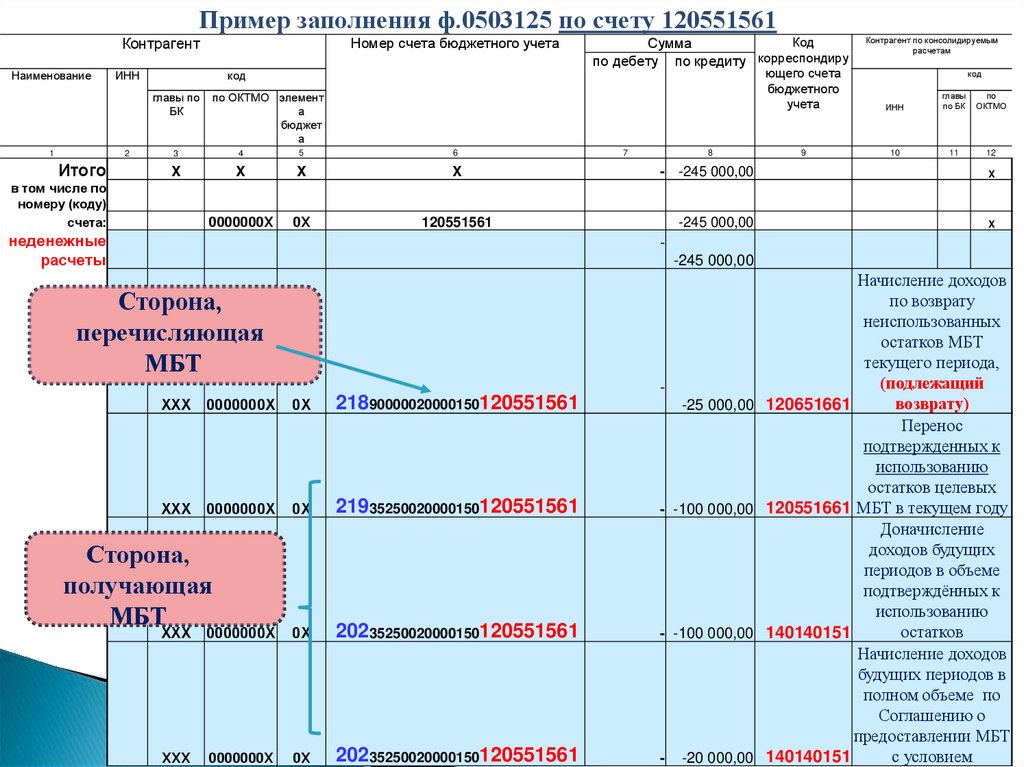

Пример заполнения ф.0503125 по счету 120551561Номер счета бюджетного учета

Контрагент

Наименование

ИНН

код

главы по

БК

1

2

Итого

Код

Сумма

по дебету по кредиту корреспондиру

по ОКТМО элемент

а

бюджет

а

3

4

5

6

X

X

X

X

0000000Х

0Х

120551561

в том числе по

номеру (коду)

счета:

неденежные

расчеты

7

8

Контрагент по консолидируемым

расчетам

ющего счета

бюджетного

учета

ИНН

главы

по БК

по

ОКТМО

9

10

11

12

код

- -245 000,00

X

-245 000,00

X

-245 000,00

Сторона,

перечисляющая

МБТ

-

ХХХ

0000000Х

0Х

21890000020000150120551561

ХХХ

0000000Х

0Х

21935250020000150120551561

- -100 000,00

Сторона,

получающая

МБТ

-25 000,00

ХХХ

0000000Х

0Х

20235250020000150120551561

- -100 000,00

ХХХ

0000000Х

0Х

20235250020000150120551561

-

-20 000,00

Начисление доходов

по возврату

неиспользованных

остатков МБТ

текущего периода,

(подлежащий

возврату)

120651661

Перенос

подтвержденных к

использованию

остатков целевых

120551661 МБТ в текущем году

Доначисление

доходов будущих

периодов в объеме

подтверждённых к

использованию

остатков

140140151

Начисление доходов

будущих периодов в

полном объеме по

Соглашению о

предоставлении МБТ

с условием

140140151

28.

Формирование Справок по консолидируемымрасчетам (ф.0503125) при

предоставлении межбюджетного трансферта

другому бюджету бюджетной системы РФ

без условий по передаче актива

(дотации, иные МБТ)

(С учетом рекомендаций Департамента финансов города Москвы доведенных Письмом

от 13.06.2019 №11-01-7597)

29. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без условий при

Наименование операцииСуммы начисленных

расходов по

межбюджетным

трансфертам,

предоставляемых без

условий при передаче

активов

Перечисление МБТ в

текущем году

Дебет

Кредит

Справка по

консолидированным

расчетам

КРБ

1 401 20 251

КРБ

1 302 51 731

Ф.0503125

140120251

раздел

«неденежные

расчеты», р.7(+)

КРБ

1 304 05 251

Ф.0503125

130251831

раздел

«денежные

расчеты»,

гр.7(+)

КРБ

1 302 51 831

Код

корреспондирующег

о счета бюджетного

учета, гр.9

1 302 51 731

1 304 05 251

30.

Формирование Справок по консолидируемымрасчетам (ф.0503125) при

получении межбюджетного трансферта от

другого бюджета бюджетной системы РФ

без условий по передаче актива

(дотации, иные МБТ)

(С учетом рекомендаций Департамента финансов города Москвы доведенных Письмом

от 13.06.2019 №11-01-7597)

31. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без условий при

Наименованиеоперации

Дебет

Кредит

Справка по

консолидирова

нным расчетам

Код

корреспонди

рующего

счета

бюджетного

учета

На основании

Соглашения

(Уведомления по

расчетам между

бюджетами (ф. 0504817)

начисление доходов

текущего года по

предоставлению МБТ

без условий

КДБ 2 02 % 150

КДБ 2 02 % 150

1 205 51 561

1 205 61 561

1 401 10 151

1 401 10 161

Ф.0503125

1 401 10 151

1 401 10 161

1 205 51 561

1 205 61 561

Поступление МБТ,

предоставляемых без

условиями по передаче

активов, в текущем году

на счет администратора

доходов

КДБ 2 02 % 150

КДБ 2 02 % 150

1 210 02 151

1 210 02 161

1 205 51 661

1 205 61 661

раздел «неденежные

расчеты», гр.8(+)

Ф.0503125

1 205 51 661

1 205 61 661

раздел «денежные

расчеты», гр.8(+)

1 210 02 151

1 210 02 161

32. Формирование Справок по консолидируемым расчетам (ф.0503125) при предоставлении межбюджетного трансферта (МБТ) без условий при

Наименованиеоперации

Дебет

Кредит

Справка по

консолидирова

нным расчетам

Начисление доходов

будущих периодов в полном

объеме по Соглашению о

предоставлении МБТ на

очередной финансовый год

КДБ 2 02 % 150

КДБ 2 02 % 150

1 205 51 000

1 205 61 000

1 401 40 151

1 401 40 161

Ф.0503125

1 205 51 000

1 205 61 000

2020 год**

Код

корреспонди

рующего

счета

бюджетного

учета

раздел «в том числе

по номеру (коду)»,

гр.7 (+)

Справочно: в отчетности в 2020 году начисление доходов текущего года по предоставлению

МБТ осуществляется в первый рабочий день текущего финансового года (в случае, если

начисление доходов по Соглашению было в прошлом отчетном 2019 году):

Д-т КДБ 2 02 % 150 1 401 40 151(161)

К-т КДБ 2 02 % 150 1 401 10 151(161)

33.

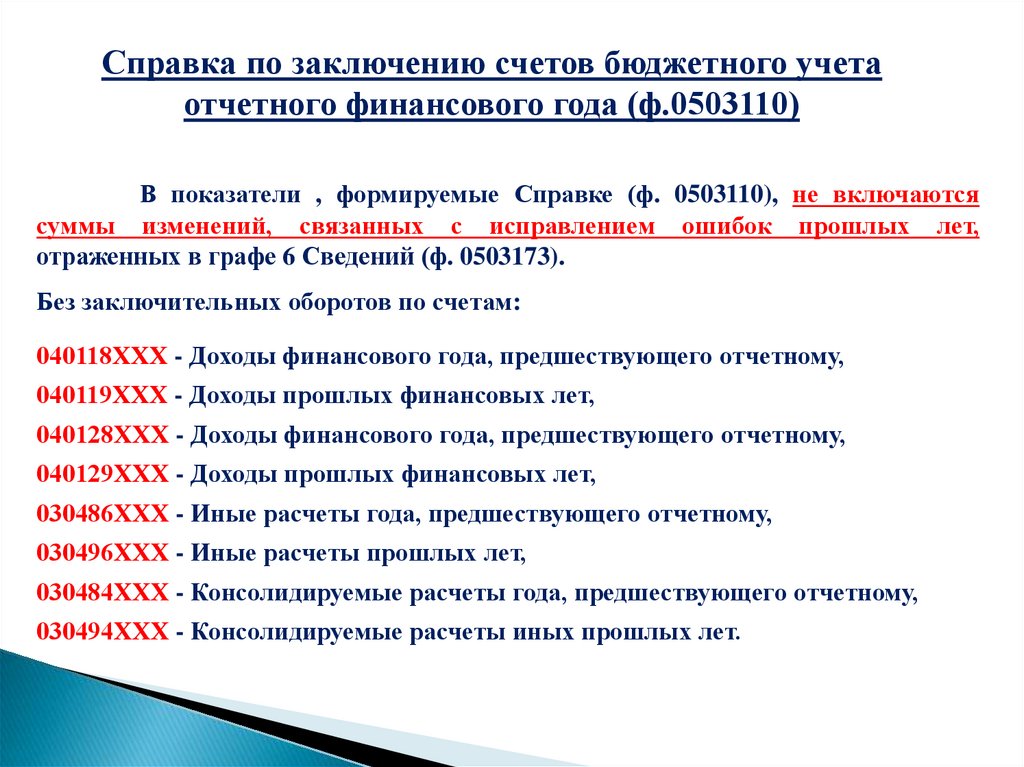

Справка по заключению счетов бюджетного учетаотчетного финансового года (ф.0503110)

В показатели , формируемые Справке (ф. 0503110), не включаются

суммы изменений, связанных с исправлением ошибок прошлых лет,

отраженных в графе 6 Сведений (ф. 0503173).

Без заключительных оборотов по счетам:

040118ХХХ - Доходы финансового года, предшествующего отчетному,

040119ХХХ - Доходы прошлых финансовых лет,

040128ХХХ - Доходы финансового года, предшествующего отчетному,

040129ХХХ - Доходы прошлых финансовых лет,

030486ХХХ - Иные расчеты года, предшествующего отчетному,

030496ХХХ - Иные расчеты прошлых лет,

030484ХХХ - Консолидируемые расчеты года, предшествующего отчетному,

030494ХХХ - Консолидируемые расчеты иных прошлых лет.

34.

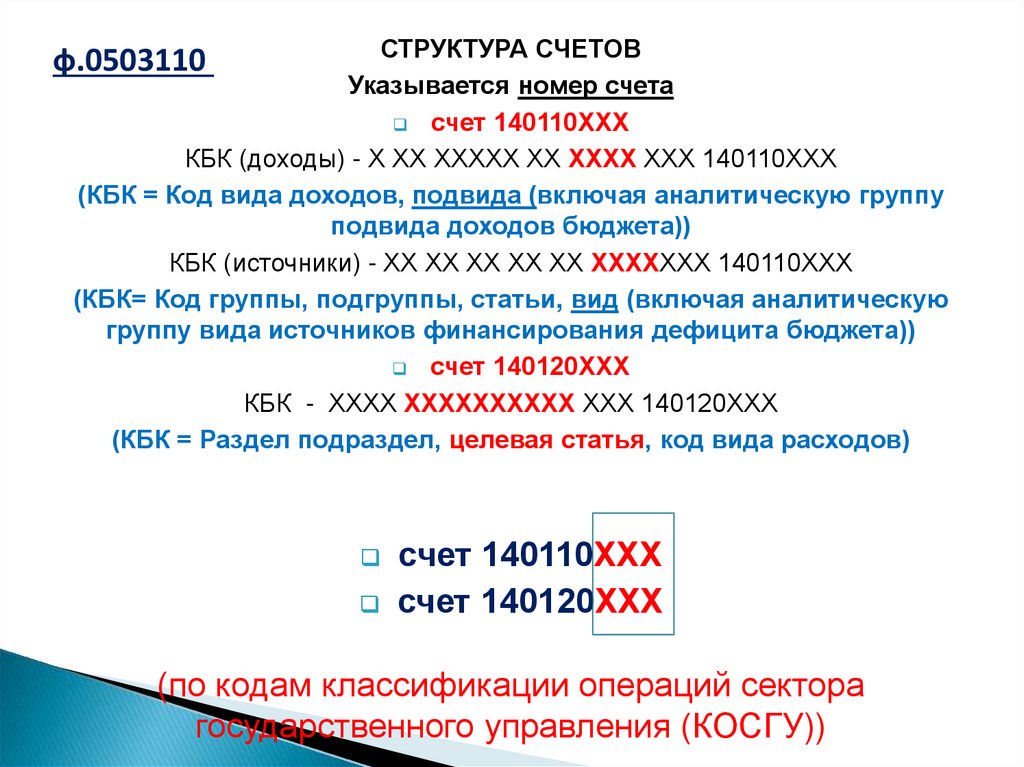

СТРУКТУРА СЧЕТОВУказывается номер счета

счет 140110ХХХ

КБК (доходы) - Х ХХ ХХХХХ ХХ ХХХХ ХХХ 140110ХХХ

(КБК = Код вида доходов, подвида (включая аналитическую группу

подвида доходов бюджета))

КБК (источники) - ХХ ХХ ХХ ХХ ХХ ХХХХХХХ 140110ХХХ

(КБК= Код группы, подгруппы, статьи, вид (включая аналитическую

группу вида источников финансирования дефицита бюджета))

счет 140120ХХХ

КБК - ХХХХ ХХХХХХХХХХ ХХХ 140120ХХХ

(КБК = Раздел подраздел, целевая статья, код вида расходов)

ф.0503110

счет 140110ХХХ

счет 140120ХХХ

(по кодам классификации операций сектора

государственного управления (КОСГУ))

35.

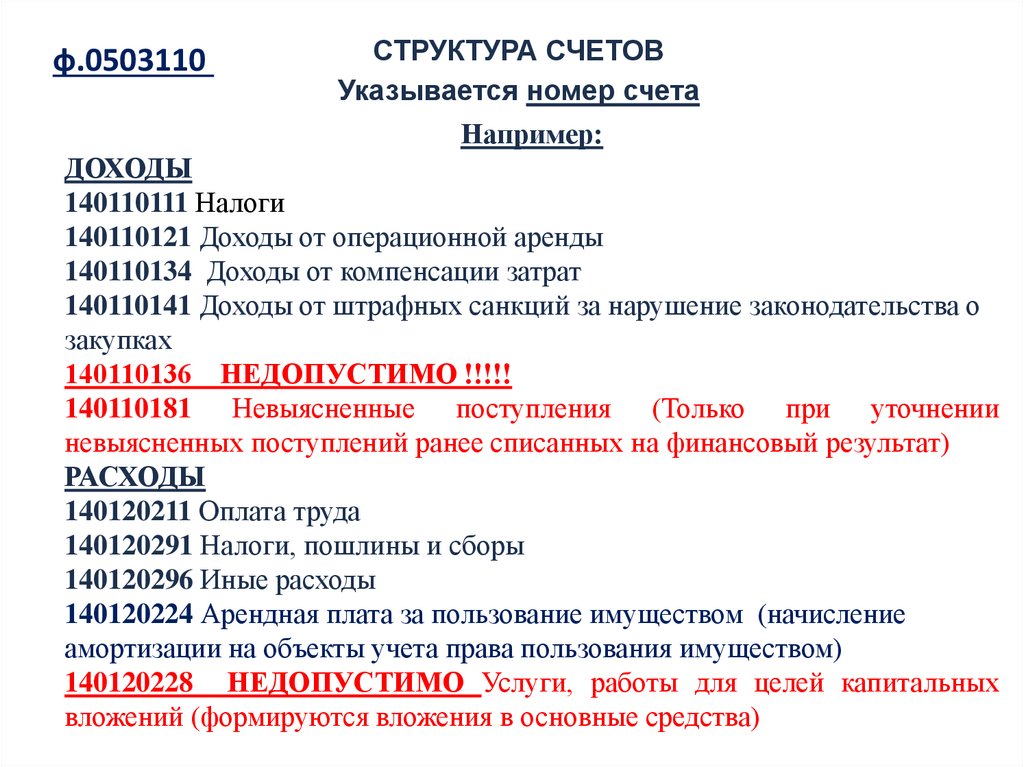

ф.0503110СТРУКТУРА СЧЕТОВ

Указывается номер счета

Например:

ДОХОДЫ

140110111 Налоги

140110121 Доходы от операционной аренды

140110134 Доходы от компенсации затрат

140110141 Доходы от штрафных санкций за нарушение законодательства о

закупках

140110136 НЕДОПУСТИМО !!!!!

140110181 Невыясненные поступления (Только при уточнении

невыясненных поступлений ранее списанных на финансовый результат)

РАСХОДЫ

140120211 Оплата труда

140120291 Налоги, пошлины и сборы

140120296 Иные расходы

140120224 Арендная плата за пользование имуществом (начисление

амортизации на объекты учета права пользования имуществом)

140120228 НЕДОПУСТИМО Услуги, работы для целей капитальных

вложений (формируются вложения в основные средства)

36.

Порядок заполнения номера счета бюджетного учета в ф.0503110Операция

Убытки от обесценения активов

Убытки

от обесценения

(в корреспонденции

со счетом 1 114 00активов*

000 «Обесценение

нефинансовых активов»)

Передача

101

000,

1 102

00 000,

Передача 1 1101

0000

000,

1 102

00 000,

1

10300

00000,

000,1 1104

104

000,

1 105

00 000,

1 103

0000

000,

1 105

00 000,

1 108

10800

00000,

000,1 1114

114

0000

000000

Передача

106

000,

1 107

00 000,

Передача 1 1106

0000

000,

1 107

00 000,

1

10900

00000

000

1 109

Передача

204

Передача 1 1204

0000

000000

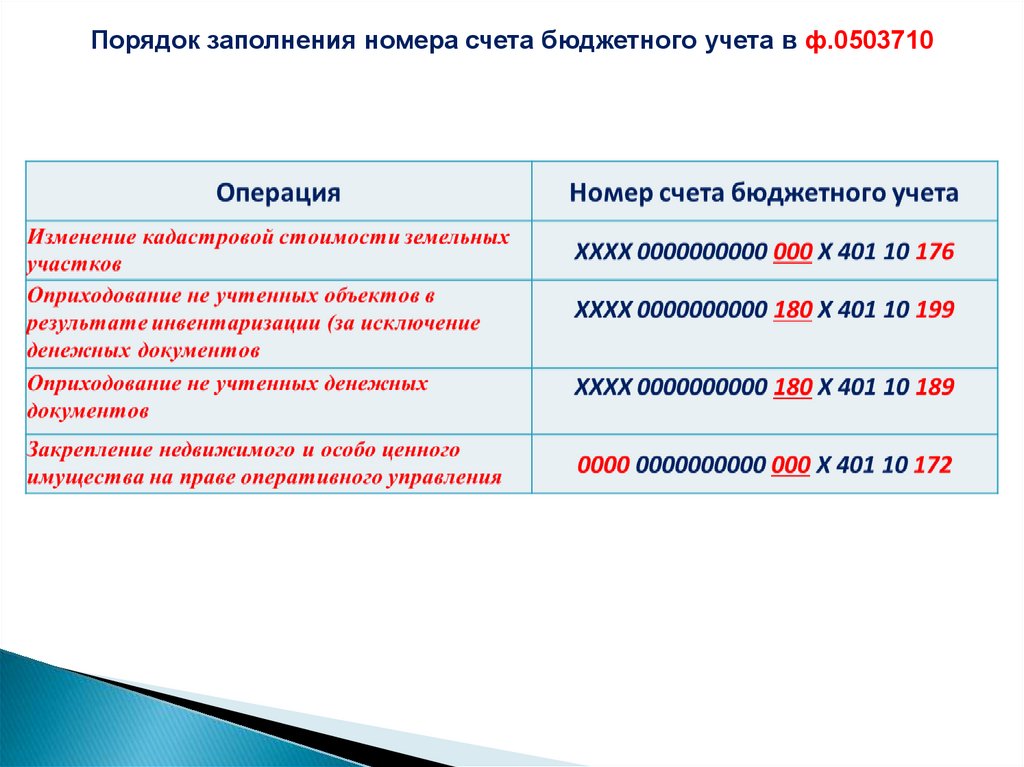

Изменение кадастровой стоимости земельных

участков

Оприходование не учтенных объектов в

результате инвентаризации (за исключение

денежных документов

Оприходование не учтенных денежных

документов

Номер счета бюджетного учета

ХХХХ

0000000000

0001401

1401

ХХХХ

0000000000 000

20 20

274274

ХХХХ 0000000000 000 1401 20 24Х

ХХХХ 0000000000 000 1401 20 24Х

ХХХХ

0000000000

0001401

1401

ХХХХ

0000000000 000

20 20

25Х25Х

ХХХХ

0000000000

0001401

1401

ХХХХ

0000000000 000

20 20

28Х28Х

ХХХХ ХХХХХХХХХХ ХХХ 1 401 20 24Х

ХХХХ ХХХХХХХХХХ ХХХ 1 401 20 24Х

ХХХХ

ХХХХХХХХХХ

ХХХ1 1401

401

ХХХХ

ХХХХХХХХХХ ХХХ

20 20

25Х25Х

ХХХХ

ХХХХХХХХХХ

ХХХ1 1401

401

ХХХХ

ХХХХХХХХХХ ХХХ

20 20

28Х28Х

0000

0000000000

0001401

1401

0000

0000000000 000

20 20

24Х24Х

0000

0000000000 000

20 20

25Х25Х

0000

0000000000

0001401

1401

1 17 00000 00 0000 180 1 401 10 176

1 17 05ХХХ 03 0000 180 1 401 10 199

1 17 05ХХХ 03 0000 180 1 401 10 189

* В корреспонденции со счетом 1 114 00 000 «Обесценение нефинансовых активов»

37.

Порядок заполнения номера счета бюджетного учета в ф.050371038.

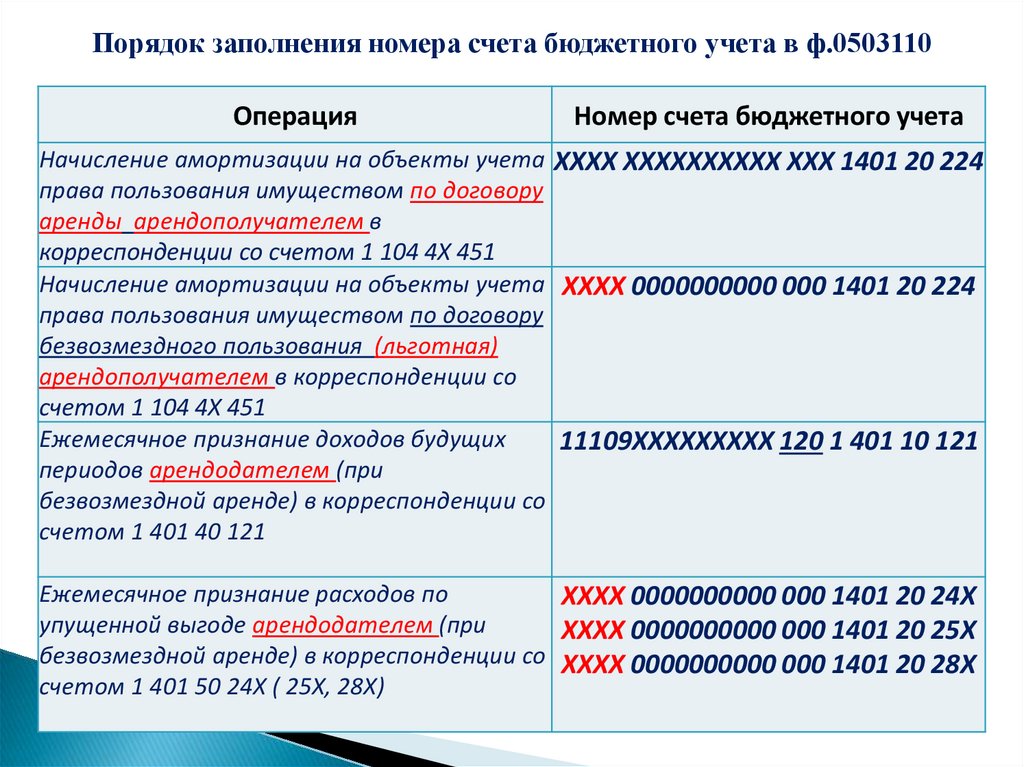

Порядок заполнения номера счета бюджетного учета в ф.0503110Операция

Номер счета бюджетного учета

Начисление амортизации на объекты учета ХХХХ ХХХХХХХХХХ ХХХ 1401 20 224

права пользования имуществом по договору

аренды арендополучателем в

корреспонденции со счетом 1 104 4Х 451

Начисление амортизации на объекты учета ХХХХ 0000000000 000 1401 20 224

права пользования имуществом по договору

безвозмездного пользования (льготная)

арендополучателем в корреспонденции со

счетом 1 104 4Х 451

Ежемесячное признание доходов будущих

11109ХХХХХХХХХ 120 1 401 10 121

периодов арендодателем (при

безвозмездной аренде) в корреспонденции со

счетом 1 401 40 121

Ежемесячное признание расходов по

ХХХХ 0000000000 000 1401 20 24Х

упущенной выгоде арендодателем (при

ХХХХ 0000000000 000 1401 20 25Х

безвозмездной аренде) в корреспонденции со ХХХХ 0000000000 000 1401 20 28Х

счетом 1 401 50 24Х ( 25Х, 28Х)

39.

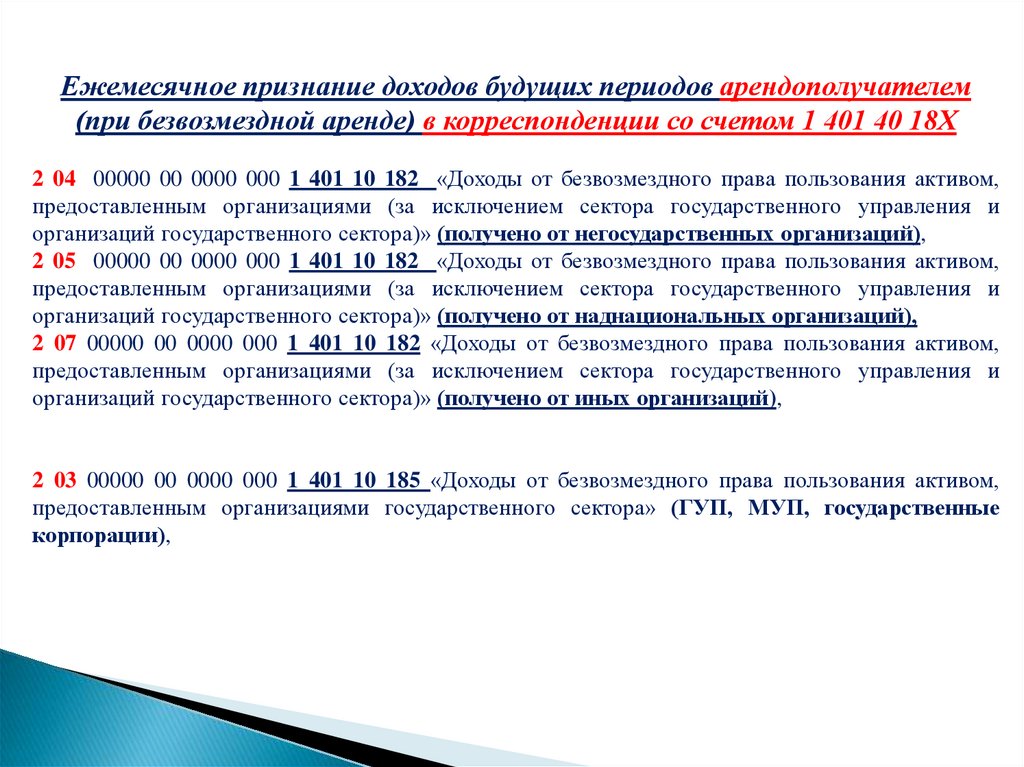

Ежемесячное признание доходов будущих периодов арендополучателем(при безвозмездной аренде) в корреспонденции со счетом 1 401 40 18Х

2 04 00000 00 0000 000 1 401 10 182 «Доходы от безвозмездного права пользования активом,

предоставленным организациями (за исключением сектора государственного управления и

организаций государственного сектора)» (получено от негосударственных организаций),

2 05 00000 00 0000 000 1 401 10 182 «Доходы от безвозмездного права пользования активом,

предоставленным организациями (за исключением сектора государственного управления и

организаций государственного сектора)» (получено от наднациональных организаций),

2 07 00000 00 0000 000 1 401 10 182 «Доходы от безвозмездного права пользования активом,

предоставленным организациями (за исключением сектора государственного управления и

организаций государственного сектора)» (получено от иных организаций),

2 03 00000 00 0000 000 1 401 10 185 «Доходы от безвозмездного права пользования активом,

предоставленным организациями государственного сектора» (ГУП, МУП, государственные

корпорации),

40.

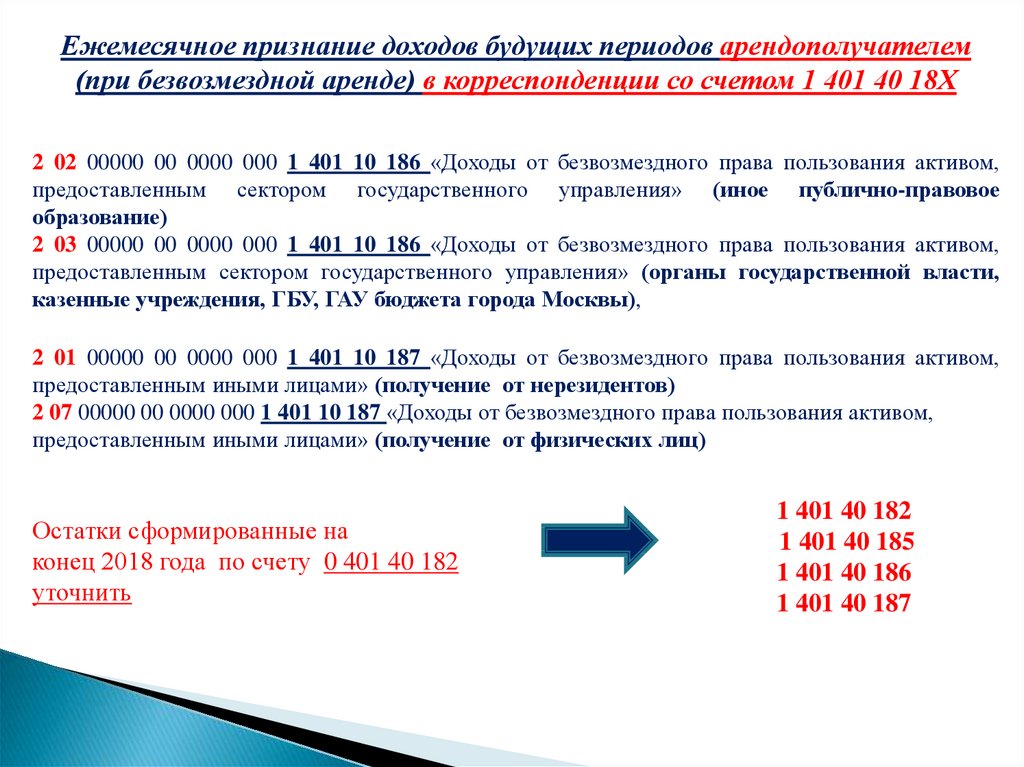

Ежемесячное признание доходов будущих периодов арендополучателем(при безвозмездной аренде) в корреспонденции со счетом 1 401 40 18Х

2 02 00000 00 0000 000 1 401 10 186 «Доходы от безвозмездного права пользования активом,

предоставленным сектором государственного управления» (иное публично-правовое

образование)

2 03 00000 00 0000 000 1 401 10 186 «Доходы от безвозмездного права пользования активом,

предоставленным сектором государственного управления» (органы государственной власти,

казенные учреждения, ГБУ, ГАУ бюджета города Москвы),

2 01 00000 00 0000 000 1 401 10 187 «Доходы от безвозмездного права пользования активом,

предоставленным иными лицами» (получение от нерезидентов)

2 07 00000 00 0000 000 1 401 10 187 «Доходы от безвозмездного права пользования активом,

предоставленным иными лицами» (получение от физических лиц)

Остатки сформированные на

конец 2018 года по счету 0 401 40 182

уточнить

1 401 40 182

1 401 40 185

1 401 40 186

1 401 40 187

41.

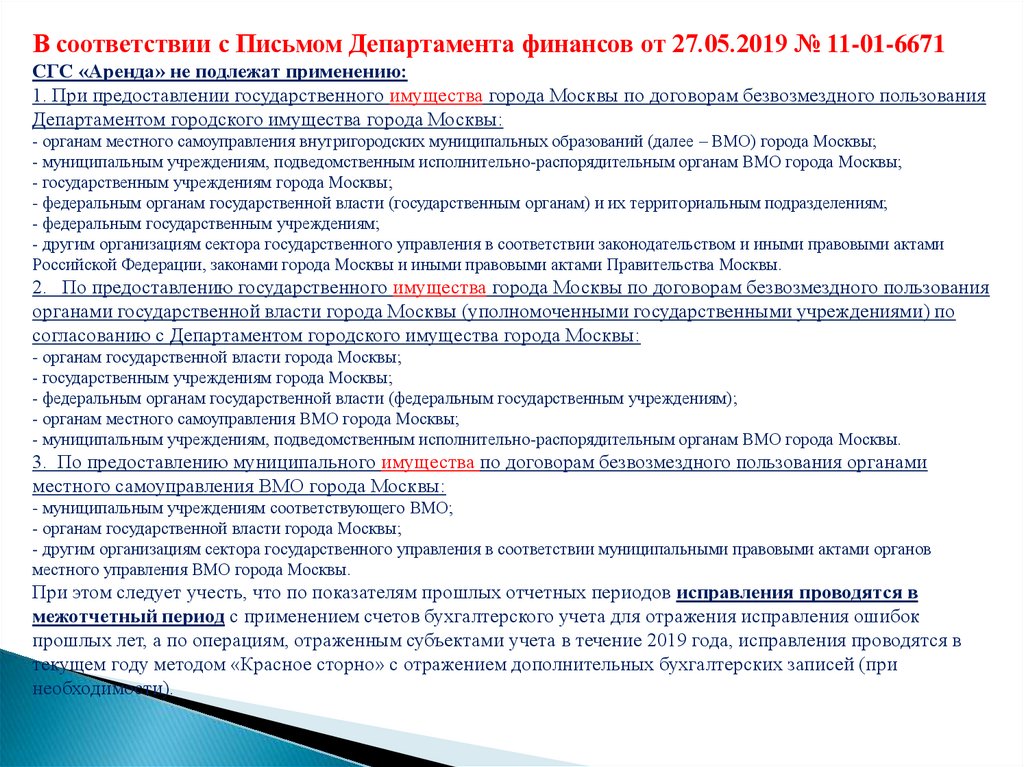

В соответствии с Письмом Департамента финансов от 27.05.2019 № 11-01-6671СГС «Аренда» не подлежат применению:

1. При предоставлении государственного имущества города Москвы по договорам безвозмездного пользования

Департаментом городского имущества города Москвы:

- органам местного самоуправления внутригородских муниципальных образований (далее – ВМО) города Москвы;

- муниципальным учреждениям, подведомственным исполнительно-распорядительным органам ВМО города Москвы;

- государственным учреждениям города Москвы;

- федеральным органам государственной власти (государственным органам) и их территориальным подразделениям;

- федеральным государственным учреждениям;

- другим организациям сектора государственного управления в соответствии законодательством и иными правовыми актами

Российской Федерации, законами города Москвы и иными правовыми актами Правительства Москвы.

2. По предоставлению государственного имущества города Москвы по договорам безвозмездного пользования

органами государственной власти города Москвы (уполномоченными государственными учреждениями) по

согласованию с Департаментом городского имущества города Москвы:

- органам государственной власти города Москвы;

- государственным учреждениям города Москвы;

- федеральным органам государственной власти (федеральным государственным учреждениям);

- органам местного самоуправления ВМО города Москвы;

- муниципальным учреждениям, подведомственным исполнительно-распорядительным органам ВМО города Москвы.

3. По предоставлению муниципального имущества по договорам безвозмездного пользования органами

местного самоуправления ВМО города Москвы:

- муниципальным учреждениям соответствующего ВМО;

- органам государственной власти города Москвы;

- другим организациям сектора государственного управления в соответствии муниципальными правовыми актами органов

местного управления ВМО города Москвы.

При этом следует учесть, что по показателям прошлых отчетных периодов исправления проводятся в

межотчетный период с применением счетов бухгалтерского учета для отражения исправления ошибок

прошлых лет, а по операциям, отраженным субъектами учета в течение 2019 года, исправления проводятся в

текущем году методом «Красное сторно» с отражением дополнительных бухгалтерских записей (при

необходимости).

42.

В соответствии с приказом Министерства финансов Российской Федерации от29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора

государственного управления» введены следующие понятия: «сектор государственного

управления», «организации государственного сектора» и «финансовые организации».

К сектору государственного управления относятся:

- органы государственной власти (государственные органы);

- органы местного самоуправления;

- органы управления государственными внебюджетными фондами;

- государственные (муниципальные) учреждения, в том числе находящиеся за пределами

Российской Федерации;

- иные юридические лица, осуществляющие в соответствии с законодательством

Российской Федерации бюджетные полномочия получателя бюджетных средств, в части

деятельности по бюджетным полномочиям.

К организациям государственного сектора относятся:

- государственные (муниципальные) унитарные предприятия;

- государственные корпорации и компании, публично-правовые компании;

- корпоративные юридические лица, владельцем более 50 процентов акций (долей) которых

являются публично-правовые образования или государственные (муниципальные) бюджетные,

автономные учреждения. ( ред. Приказа Минфина России от 13.05.2019 № 69н)

43.

Принятие к учету безвозмездно полученных/переданных нефинансовых активов внутри бюджетаПринимающая сторона

Группа, подгруппа

Код

кода вида доходов

аналитическ

Наименование бюджета/Раздел,

ой группы

подраздел основной

доходов

деятельности БУ

Передающая сторона

Счет

ГАБС, казенные

учреждения

2 07

150

0 401 10 195

ГАБС, казенные

учреждения

2 07

150

0 401 10 195

ГАБС, казенные

учреждения

2 07

150

0 401 10 191

ГАБС, казенные

учреждения

2 07

150

0 401 10 191

Наименование

ГАБС,

казенные

учреждения,

МБУ, МАУ

МУП

ГАБС,

казенные

учреждения,

МБУ, МАУ

МУП

Счет

0 401 20 281

Х

0 401 20 241

Х

Код корреспондирующего счета

0 101 ХХ 000, 0 102 ХХ 000,

0 103 ХХ 000, 0 104 ХХ 000,

0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000 (за

исключение счета 0 108 56 000),

0 114 ХХ 000

0 101 ХХ 000, 0 102 ХХ 000,

0 103 ХХ 000, 0 104 ХХ 000,

0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000 (за

исключение счета 0 108 56 000),

0 114 ХХ 000

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000

44.

Принятие к учету безвозмездно полученных/переданных нефинансовых активов внутри бюджета субъектаПринимающая сторона

Группа, подруппа

кода вида доходов

Код

бюджета/Раздел,

Наименование

аналитической

подраздел

группы доходов

основной

деятельности БУ

Передающая сторона

Счет

Наименование

Счет

МБУ, МАУ

ХХХХ

150

0 401 10 195

ГАБС,

казенные

учреждения

0 401 20 281

МБУ, МАУ

ХХХХ

150

0 401 10 195

МБУ, МАУ

0 401 20 281

МБУ, МАУ

ХХХХ

150

0 401 10 195

МУП

МБУ, МАУ

ХХХХ

150

0 401 10 191

ГАБС,

казенные

учреждения

0 401 20 241

МБУ, МАУ

ХХХХ

150

0 401 10 191

МБУ, МАУ

0 401 20 241

МБУ, МАУ

ХХХХ

150

0 401 10 191

МУП

Х

Х

Код корреспондирующего счета

0 101 ХХ 000, 0 102 ХХ 000,

0 103 ХХ 000, 0 104 ХХ 000,

0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000 (за

исключение счета 0 108 56 000),

0 114 ХХ 000

0 101 ХХ 000, 0 102 ХХ 000,

0 103 ХХ 000, 0 104 ХХ 000,

0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 114 ХХ 000

0 101 ХХ 000, 0 102 ХХ 000,

0 103 ХХ 000, 0 104 ХХ 000,

0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 114 ХХ 000

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000

0 105 ХХ 000, 0 106 Х4 000,

0 105 ХХ 000, 0 106 Х4 000,

45.

Принятие к учету безвозмездно полученных/переданных нефинансовых активов внутрибюджета

Принимающая/передающая

сторона

Передающая /принимающая сторона

Код корреспондирующего счета

Наименование

Наименование

Счет

Финансовым организациям

государственного сектора

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 20 242

0 401 10 191*

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000,

Иным финансовым

организациям

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 20 243

0 401 10 192*

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000,

Нефинансовым организациям

государственного сектора

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 20 244

0 401 10 191*

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000,

Иным нефинансовым

организациям

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 20 245

0 401 10 192*

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000,

Некоммерческим организациям

и физическим лицам производителям товаров, работ

и услуг

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 20 246

0 401 10 192*

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000,

Физические лица

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 10 193*

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000,

Нерезиденты

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 10 194*

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000,

46.

Принятие к учету безвозмездно полученных/переданных нефинансовых активов внутрибюджета

Принимающая/передающ

ая сторона

Наименование

Передающая/принимающая сторона

Код корриспондирующего счета

Наименование

Счет

0 401 20 282

0 401 10 195*

0 101 ХХ 000, 0 102 ХХ 000, 0 103 ХХ 000,

0 104 ХХ 000, 0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000, 0 114 ХХ 000

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 20 283

0 401 10 196*

0 101 ХХ 000, 0 102 ХХ 000, 0 103 ХХ 000,

0 104 ХХ 000, 0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000, 0 114 ХХ 000

Нефинансовым

ГАБС, казенные учреждения,

организациям

МБУ, МАУ

государственного сектора

0 401 20 284

0 401 10 195*

0 101 ХХ 000, 0 102 ХХ 000, 0 103 ХХ 000,

0 104 ХХ 000, 0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000, 0 114 ХХ 000

0 401 20 285

0 401 10 196*

0 101 ХХ 000, 0 102 ХХ 000, 0 103 ХХ 000,

0 104 ХХ 000, 0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000, 0 114 ХХ 000

0 401 20 286

0 401 10 196*

0 101 ХХ 000, 0 102 ХХ 000, 0 103 ХХ 000,

0 104 ХХ 000, 0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000, 0 114 ХХ 000

Финансовым организациям ГАБС, казенные учреждения,

государственного сектора

МБУ, МАУ

Иным финансовым

организациям

Иным нефинансовым

организациям

ГАБС, казенные учреждения,

МБУ, МАУ

Некоммерческим

организациям и физическим

ГАБС, казенные учреждения,

лицам - производителям

МБУ, МАУ

товаров, работ и услуг

Физические лица

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 10 197*

0 101 ХХ 000, 0 102 ХХ 000, 0 103 ХХ 000,

0 104 ХХ 000, 0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000, 0 114 ХХ 000

Нерезиденты

ГАБС, казенные учреждения,

МБУ, МАУ

0 401 10 198*

0 101 ХХ 000, 0 102 ХХ 000, 0 103 ХХ 000,

0 104 ХХ 000, 0 106 Х1 000, 0 106 Х2 000,

0 106 Х3 000, 0 108 ХХ 000, 0 114 ХХ 000

47.

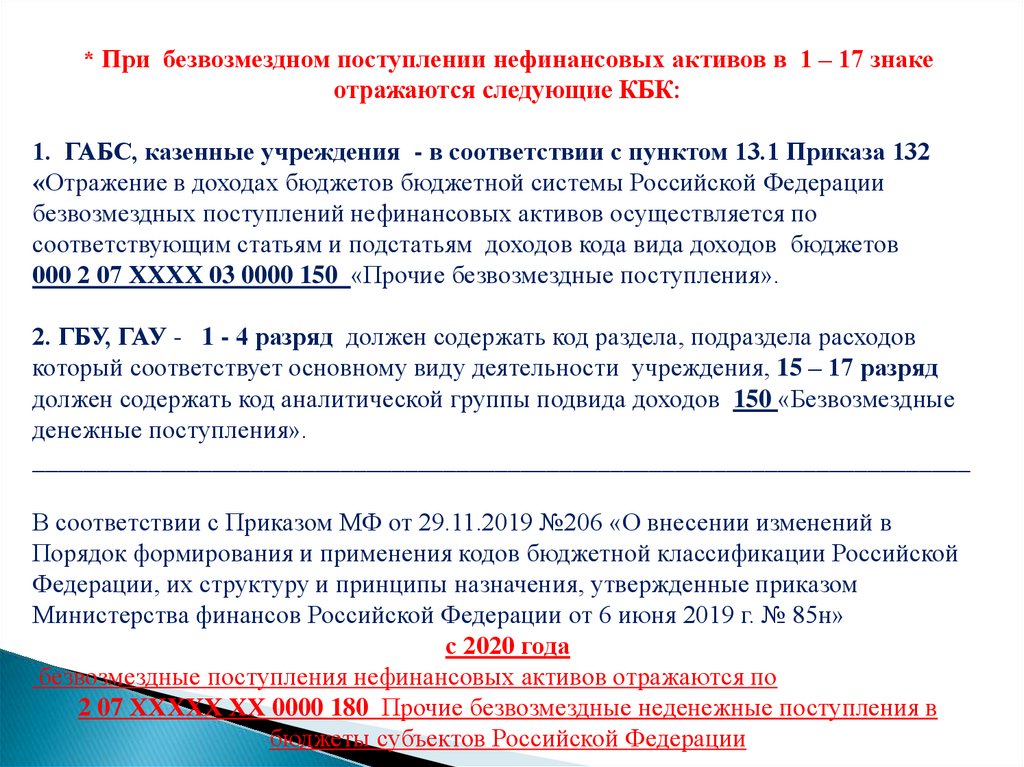

* При безвозмездном поступлении нефинансовых активов в 1 – 17 знакеотражаются следующие КБК:

1. ГАБС, казенные учреждения - в соответствии с пунктом 13.1 Приказа 132

«Отражение в доходах бюджетов бюджетной системы Российской Федерации

безвозмездных поступлений нефинансовых активов осуществляется по

соответствующим статьям и подстатьям доходов кода вида доходов бюджетов

000 2 07 ХХХХ 03 0000 150 «Прочие безвозмездные поступления».

2. ГБУ, ГАУ - 1 - 4 разряд должен содержать код раздела, подраздела расходов

который соответствует основному виду деятельности учреждения, 15 – 17 разряд

должен содержать код аналитической группы подвида доходов 150 «Безвозмездные

денежные поступления».

_________________________________________________________________________

В соответствии с Приказом МФ от 29.11.2019 №206 «О внесении изменений в

Порядок формирования и применения кодов бюджетной классификации Российской

Федерации, их структуру и принципы назначения, утвержденные приказом

Министерства финансов Российской Федерации от 6 июня 2019 г. № 85н»

с 2020 года

безвозмездные поступления нефинансовых активов отражаются по

2 07 ХХХХХ ХХ 0000 180 Прочие безвозмездные неденежные поступления в

бюджеты субъектов Российской Федерации

48.

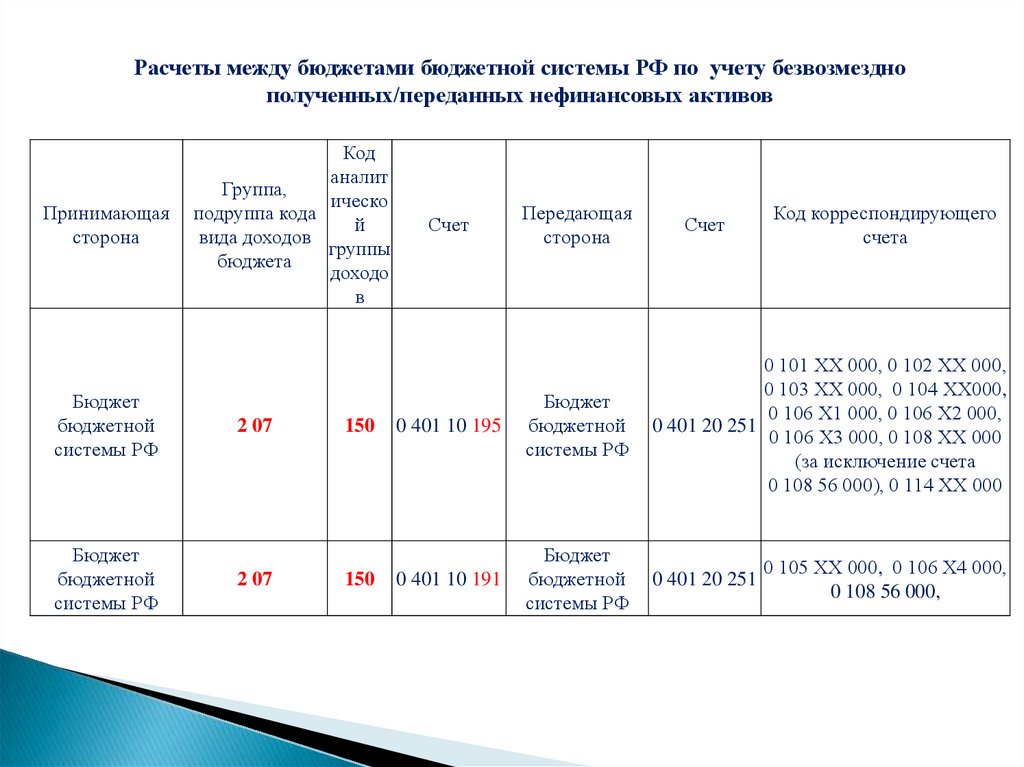

Расчеты между бюджетами бюджетной системы РФ по учету безвозмезднополученных/переданных нефинансовых активов

Принимающая

сторона

Бюджет

бюджетной

системы РФ

Бюджет

бюджетной

системы РФ

Код

аналит

Группа,

ическо

подруппа кода

й

вида доходов

группы

бюджета

доходо

в

2 07

2 07

150

150

Счет

Передающая

сторона

Счет

Код корреспондирующего

счета

0 401 10 195

Бюджет

бюджетной

системы РФ

0 101 ХХ 000, 0 102 ХХ 000,

0 103 ХХ 000, 0 104 ХХ000,

0 106 Х1 000, 0 106 Х2 000,

0 401 20 251

0 106 Х3 000, 0 108 ХХ 000

(за исключение счета

0 108 56 000), 0 114 ХХ 000

0 401 10 191

Бюджет

бюджетной

системы РФ

0 401 20 251

0 105 ХХ 000, 0 106 Х4 000,

0 108 56 000,

49.

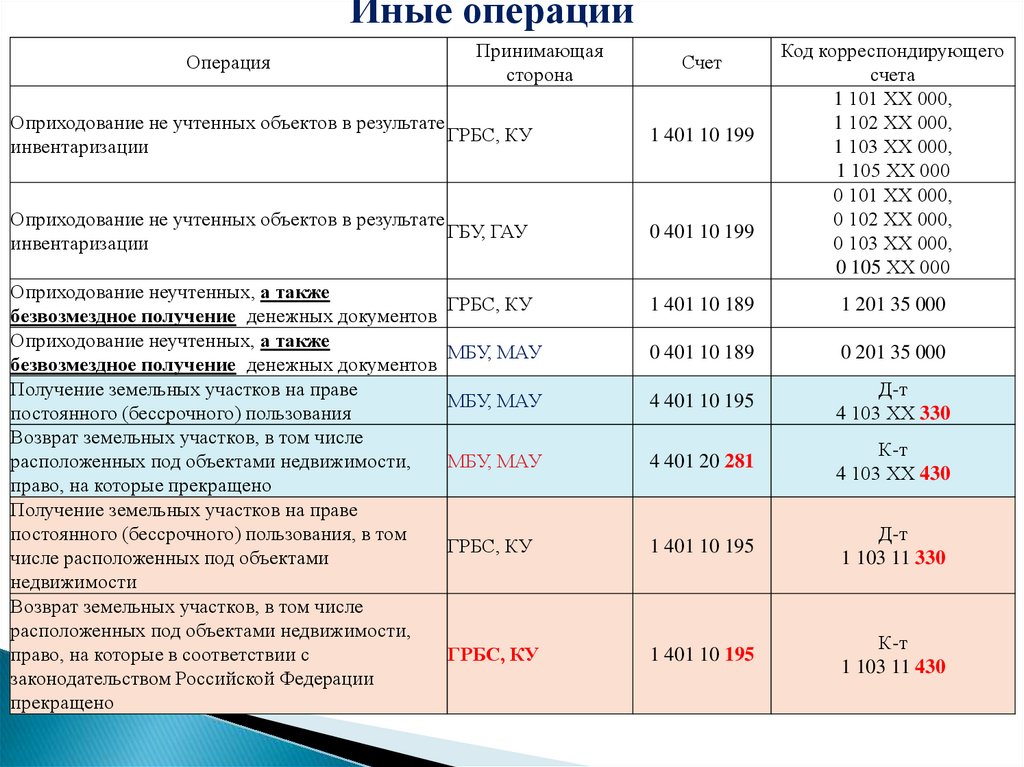

Иные операцииОперация

Принимающая

сторона

Счет

Оприходование не учтенных объектов в результате

ГРБС, КУ

инвентаризации

1 401 10 199

Оприходование не учтенных объектов в результате

ГБУ, ГАУ

инвентаризации

0 401 10 199

Оприходование неучтенных, а также

безвозмездное получение денежных документов

Оприходование неучтенных, а также

безвозмездное получение денежных документов

Получение земельных участков на праве

постоянного (бессрочного) пользования

Возврат земельных участков, в том числе

расположенных под объектами недвижимости,

право, на которые прекращено

Получение земельных участков на праве

постоянного (бессрочного) пользования, в том

числе расположенных под объектами

недвижимости

Возврат земельных участков, в том числе

расположенных под объектами недвижимости,

право, на которые в соответствии с

законодательством Российской Федерации

прекращено

Код корреспондирующего

счета

1 101 ХХ 000,

1 102 ХХ 000,

1 103 ХХ 000,

1 105 ХХ 000

0 101 ХХ 000,

0 102 ХХ 000,

0 103 ХХ 000,

0 105 ХХ 000

ГРБС, КУ

1 401 10 189

1 201 35 000

МБУ, МАУ

0 401 10 189

0 201 35 000

МБУ, МАУ

4 401 10 195

Д-т

4 103 ХХ 330

МБУ, МАУ

4 401 20 281

К-т

4 103 ХХ 430

ГРБС, КУ

1 401 10 195

Д-т

1 103 11 330

ГРБС, КУ

1 401 10 195

К-т

1 103 11 430

50.

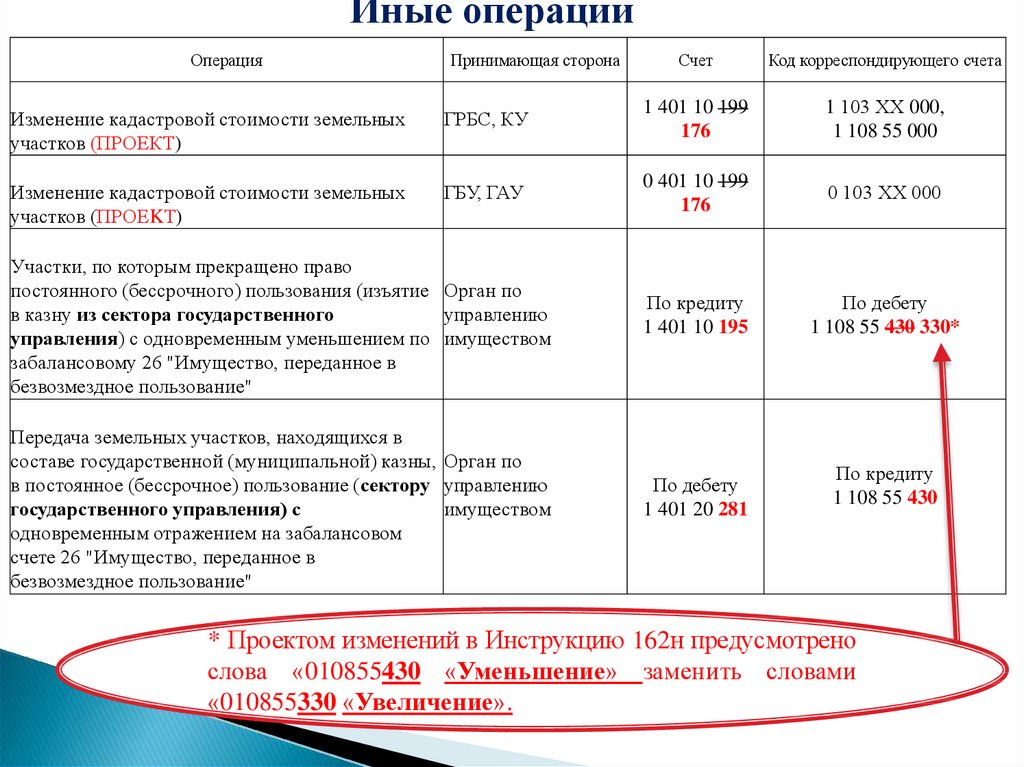

Иные операцииОперация

Принимающая сторона

Счет

Код корреспондирующего счета

Изменение кадастровой стоимости земельных

участков (ПРОЕКТ)

ГРБС, КУ

1 401 10 199

176

1 103 ХХ 000,

1 108 55 000

Изменение кадастровой стоимости земельных

участков (ПРОЕKТ)

ГБУ, ГАУ

0 401 10 199

176

0 103 ХХ 000

По кредиту

1 401 10 195

По дебету

1 108 55 430 330*

Участки, по которым прекращено право

постоянного (бессрочного) пользования (изъятие Орган по

в казну из сектора государственного

управлению

управления) с одновременным уменьшением по имуществом

забалансовому 26 "Имущество, переданное в

безвозмездное пользование"

Передача земельных участков, находящихся в

составе государственной (муниципальной) казны, Орган по

в постоянное (бессрочное) пользование (сектору управлению

государственного управления) с

имуществом

одновременным отражением на забалансовом

счете 26 "Имущество, переданное в

безвозмездное пользование"

По дебету

1 401 20 281

По кредиту

1 108 55 430

* Проектом изменений в Инструкцию 162н предусмотрено

слова «010855430 «Уменьшение» заменить словами

«010855330 «Увеличение».

51.

Показатели доходов в части льготной арены должны соответствоватьпоказателям амортизации прав пользования в части льготной аренды.

Ф.0503110

Остаток на 1 января года, следующего

за отчетным (до заключительных записей)

по дебету

по кредиту

2

3

Номер счета бюджетного учета

1

ХХХ0 0000 00 0000 000 1 401 10 182

100 000,00

ХХХ0 0000 00 0000 000 1 401 10 185

50 000,00

ХХХ0 0000 00 0000 000 1 401 10 186

30 000,00

ХХХ0 0000 00 0000 000 1 401 10 187

20 000,00

ХХХ0 0000000000 000 1 401 20 224

1 401 10 182

1 401 10 185

1 401 10 186

1 401 10 187

200 000,00

=

ХХХ0 0000000000 000 1 401 20 224

52.

Справка по заключению счетов бюджетного учета отчетногофинансового года (ф.0503110, ф.0503710)

ПРОЕКТЫ изменений в Инструкции 162н, 174н, 183н

Метод «Красное сторно» используется при исправлении ошибок текущего года, в связи с этим

изменяется отражение следующих бухгалтерских операций:

1. При изменении кадастровой стоимости земли:

- в случае увеличения кадастровой стоимости по дебету счета 010311330 «Земля - недвижимое

имущество учреждения», 010391330 «Земля в составе имущества концедента» и кредиту счета 040110176

«Доходы текущего года от оценки активов и обязательств»,

- в случае уменьшения кадастровой стоимости по дебету счета 040110176 «Доходы текущего года

от оценки активов и обязательств» и кредиту счета 010311430 «Земля - недвижимое имущество учреждения»,

010391430 «Земля в составе имущества концедента» в сумме изменения.

Ф.0503110

Остаток на 1 января года, следующего

за отчетным (до заключительных записей)

по дебету

по кредиту

2

3

Номер счета бюджетного учета

1

1 17 00000 00 0000 000 140110176

1 17 00000 00 0000 000 140110176

150 000,00

Ф.0503710

- 100 000,00

50 000,00

Остаток на 1 января года, следующего за отчетным

Номер счета бухгалтерского учета

1

деятельность с целевыми средствами

по дебету

2

по кредиту

3

ХХХХ0000000000 000 440110176

-

-

ХХХХ0000000000 000 440110176

-

-

деятельность по государственному заданию,

приносящая доход деятельность

по дебету

4

150 000,00

по кредиту

5

- 100 000,00

50 000,00

176 "Доходы от оценки активов и обязательств"

53.

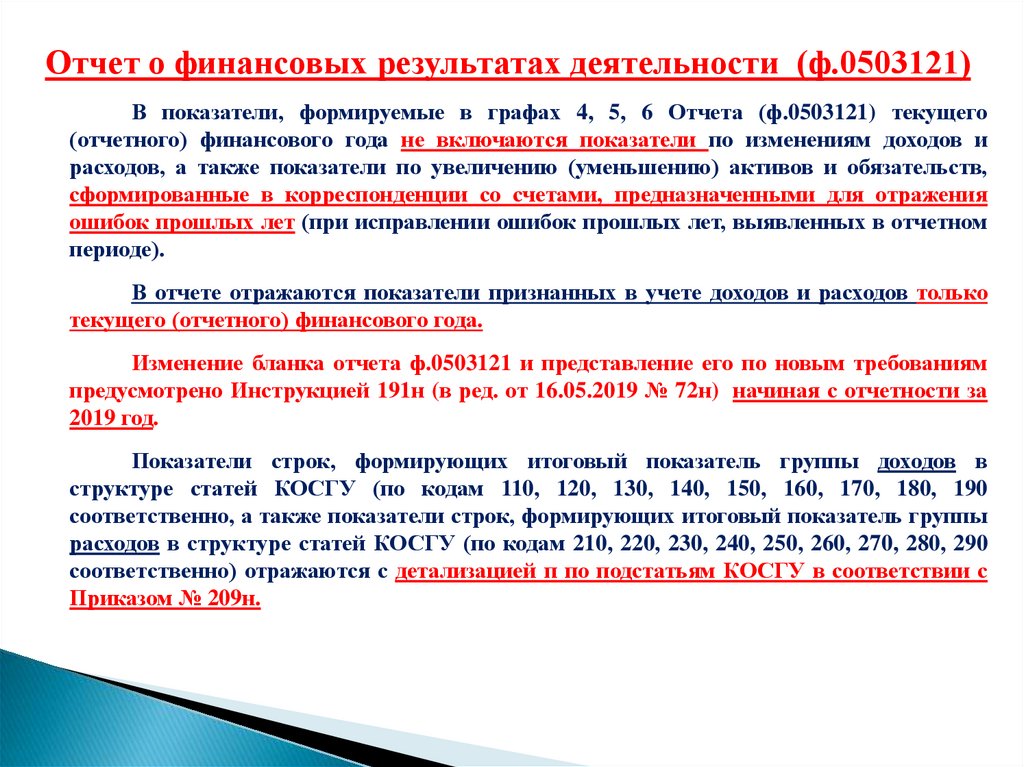

Отчет о финансовых результатах деятельности (ф.0503121)В показатели, формируемые в графах 4, 5, 6 Отчета (ф.0503121) текущего

(отчетного) финансового года не включаются показатели по изменениям доходов и

расходов, а также показатели по увеличению (уменьшению) активов и обязательств,

сформированные в корреспонденции со счетами, предназначенными для отражения

ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном

периоде).

В отчете отражаются показатели признанных в учете доходов и расходов только

текущего (отчетного) финансового года.

Изменение бланка отчета ф.0503121 и представление его по новым требованиям

предусмотрено Инструкцией 191н (в ред. от 16.05.2019 № 72н) начиная с отчетности за

2019 год.

Показатели строк, формирующих итоговый показатель группы доходов в

структуре статей КОСГУ (по кодам 110, 120, 130, 140, 150, 160, 170, 180, 190

соответственно, а также показатели строк, формирующих итоговый показатель группы

расходов в структуре статей КОСГУ (по кодам 210, 220, 230, 240, 250, 260, 270, 280, 290

соответственно) отражаются с детализацией п по подстатьям КОСГУ в соответствии с

Приказом № 209н.

54.

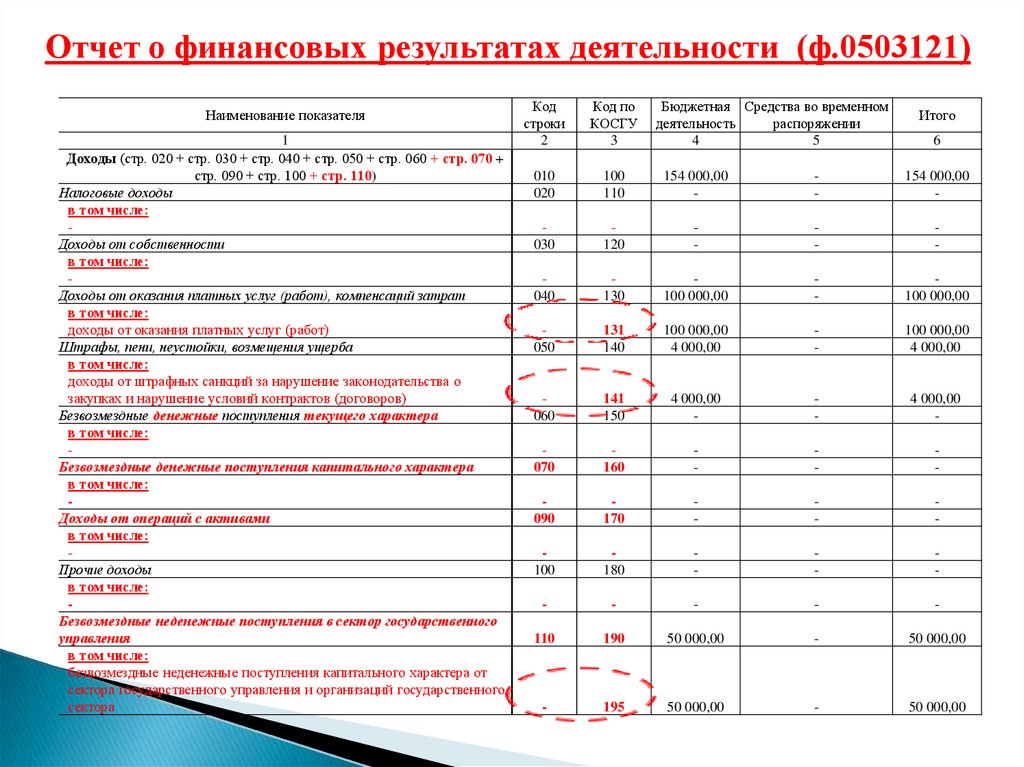

Отчет о финансовых результатах деятельности (ф.0503121)Наименование показателя

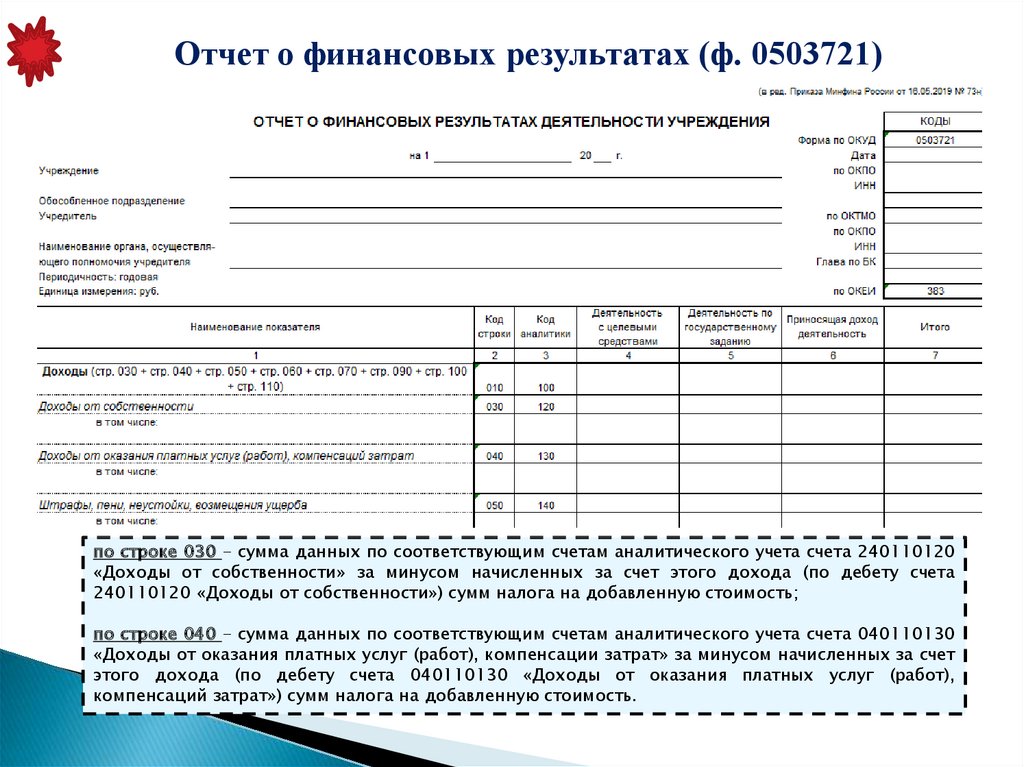

1

Доходы (стр. 020 + стр. 030 + стр. 040 + стр. 050 + стр. 060 + стр. 070 +

стр. 090 + стр. 100 + стр. 110)

Налоговые доходы

в том числе:

Доходы от собственности

в том числе:

Доходы от оказания платных услуг (работ), компенсаций затрат

в том числе:

доходы от оказания платных услуг (работ)

Штрафы, пени, неустойки, возмещения ущерба

в том числе:

доходы от штрафных санкций за нарушение законодательства о

закупках и нарушение условий контрактов (договоров)

Безвозмездные денежные поступления текущего характера

в том числе:

Безвозмездные денежные поступления капитального характера

в том числе:

Доходы от операций с активами

в том числе:

Прочие доходы

в том числе:

Безвозмездные неденежные поступления в сектор государственного

управления

в том числе:

безвозмездные неденежные поступления капитального характера от

сектора государственного управления и организаций государственного

сектора

Код

строки

2

Код по

КОСГУ

3

Бюджетная Средства во временном

деятельность

распоряжении

4

5

010

020

100

110

154 000,00

-

-

154 000,00

-

030

120

-

-

-

040

130

100 000,00

-

100 000,00

050

131

140

100 000,00

4 000,00

-

100 000,00

4 000,00

060

141

150

4 000,00

-

-

4 000,00

-

070

160

-

-

-

090

170

-

-

-

100

180

-

-

-

-

-

-

-

-

110

190

50 000,00

-

50 000,00

-

195

50 000,00

-

50 000,00

Итого

6

55.

Отчет о финансовых результатах деятельности (ф.0503121)Расходы (стр. 160 + стр. 170 + стр. 190 + стр. 210 + стр. 230 +

стр. 240 + стр. 250 + стр. 260 + стр. 270)

Оплата труда и начисления на выплаты по оплате труда

в том числе:

заработная плата

прочие несоциальные выплаты персоналу в денежной форме

начисления на выплаты по оплате труда

Оплата работ, услуг

в том числе:

услуги связи

коммунальные услуги

работы, услуги по содержанию имущества

прочие работы, услуги

Обслуживание государственного (муниципального) долга

в том числе:

Безвозмездные перечисления текущего характера организациям

в том числе:

Безвозмездные перечисления бюджетам

в том числе:

перечисления другим бюджетам бюджетной системы Российской

Федерации

Социальное обеспечение

в том числе:

Расходы по операциям с активами

в том числе:

амортизация

расходование материальных запасов

убытки от обесценения активов

Безвозмездные перечисления капитального характера организациям

в том числе:

безвозмездные перечисления капитального характера государственным

(муниципальным) бюджетным и автономным учреждениям

Прочие расходы

в том числе:

-

150

160

200

210

3 080 000,00

1 340 000,00

-

3 080 000,00

1 340 000,00

170

211

212

213

220

1 000 000,00

20 000,00

320 000,00

1 200 000,00

-

1 000 000,00

20 000,00

320 000,00

1 200 000,00

190

221

223

225

226

230

100 000,00

500 000,00

350 000,00

250 000,00

-

-

100 000,00

500 000,00

350 000,00

250 000,00

-

210

240

-

-

-

230

250

100 000,00

-

100 000,00

240

251

260

100 000,00

-

-

100 000,00

-

250

270

405 000,00

-

405 000,00

260

271

272

274

280

300 000,00

100 000,00

5 000,00

35 000,00

-

300 000,00

100 000,00

5 000,00

35 000,00

270

281

290

35 000,00

-

-

35 000,00

-

-

-

-

-

-

56.

Отчет о финансовых результатах деятельности(ф.0503121)

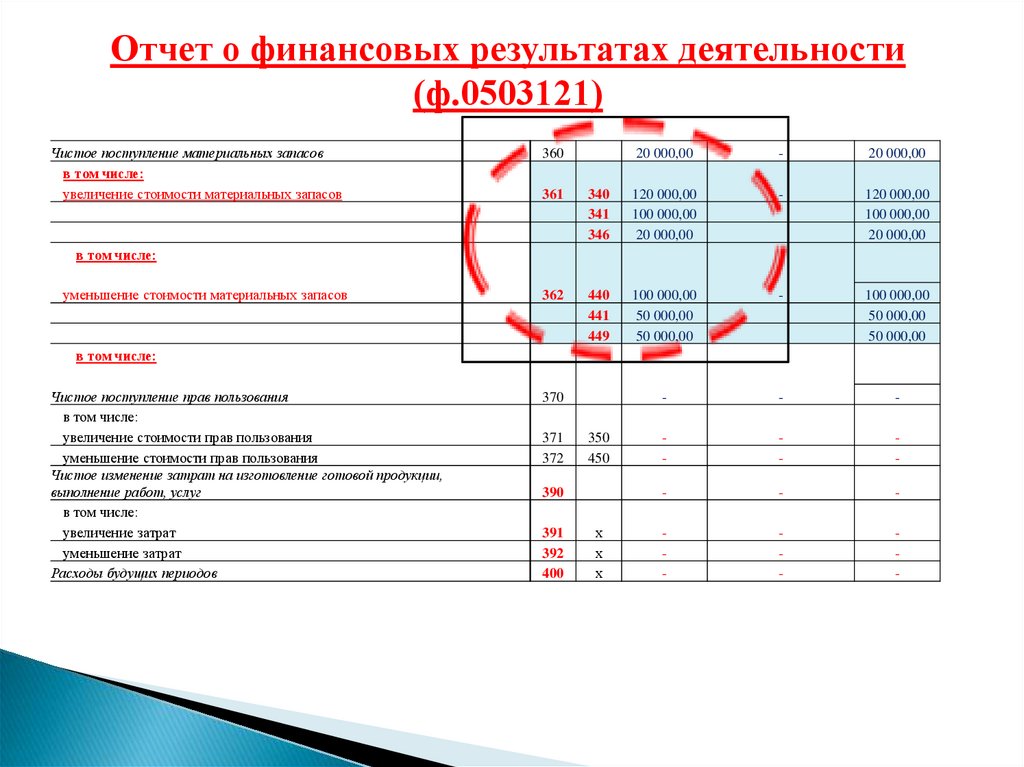

Чистое поступление материальных запасов

в том числе:

увеличение стоимости материальных запасов

360

20 000,00

-

20 000,00

361

340

341

346

120 000,00

100 000,00

20 000,00

-

120 000,00

100 000,00

20 000,00

362

440

441

449

100 000,00

50 000,00

50 000,00

-

100 000,00

50 000,00

50 000,00

-

-

-

-

-

-

-

-

-

-

-

-

в том числе:

уменьшение стоимости материальных запасов

в том числе:

Чистое поступление прав пользования

в том числе:

увеличение стоимости прав пользования

уменьшение стоимости прав пользования

Чистое изменение затрат на изготовление готовой продукции,

выполнение работ, услуг

в том числе:

увеличение затрат

уменьшение затрат

Расходы будущих периодов

370

371

372

350

450

390

391

392

400

х

х

х

57.

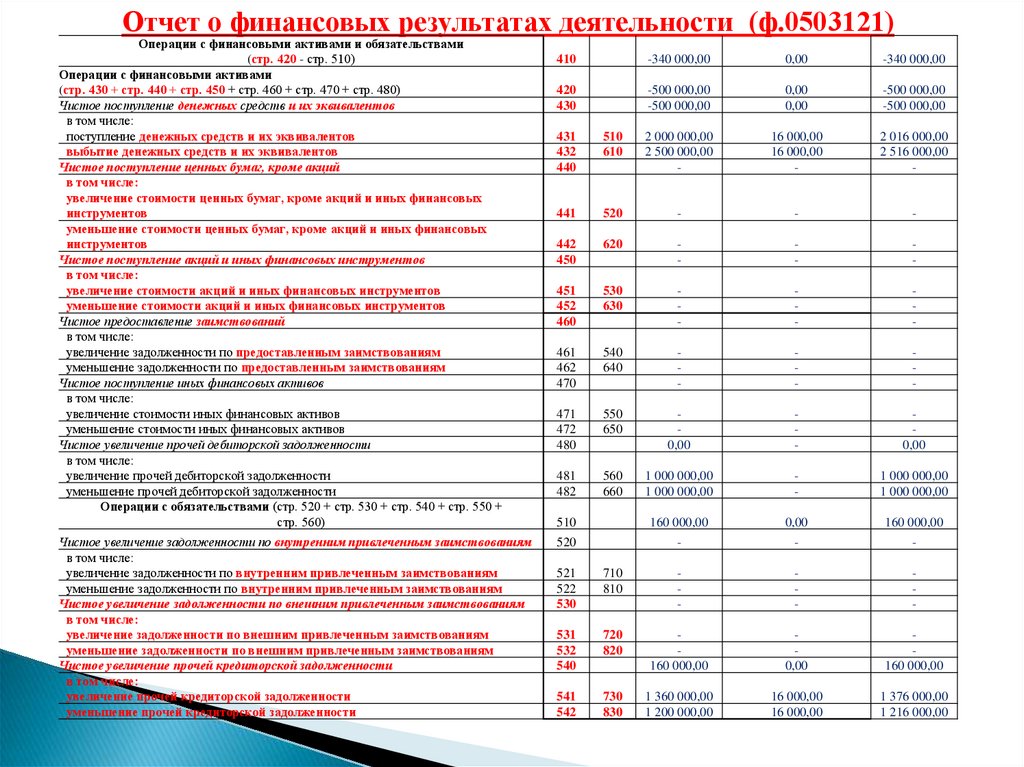

Отчет о финансовых результатах деятельности (ф.0503121)Операции с финансовыми активами и обязательствами

(стр. 420 - стр. 510)

Операции с финансовыми активами

(стр. 430 + стр. 440 + стр. 450 + стр. 460 + стр. 470 + стр. 480)

Чистое поступление денежных средств и их эквивалентов

в том числе:

поступление денежных средств и их эквивалентов

выбытие денежных средств и их эквивалентов

Чистое поступление ценных бумаг, кроме акций

в том числе:

увеличение стоимости ценных бумаг, кроме акций и иных финансовых

инструментов

уменьшение стоимости ценных бумаг, кроме акций и иных финансовых

инструментов

Чистое поступление акций и иных финансовых инструментов

в том числе:

увеличение стоимости акций и иных финансовых инструментов

уменьшение стоимости акций и иных финансовых инструментов

Чистое предоставление заимствований

в том числе:

увеличение задолженности по предоставленным заимствованиям

уменьшение задолженности по предоставленным заимствованиям

Чистое поступление иных финансовых активов

в том числе:

увеличение стоимости иных финансовых активов

уменьшение стоимости иных финансовых активов

Чистое увеличение прочей дебиторской задолженности

в том числе:

увеличение прочей дебиторской задолженности

уменьшение прочей дебиторской задолженности

Операции с обязательствами (стр. 520 + стр. 530 + стр. 540 + стр. 550 +

стр. 560)

Чистое увеличение задолженности по внутренним привлеченным заимствованиям

в том числе:

увеличение задолженности по внутренним привлеченным заимствованиям

уменьшение задолженности по внутренним привлеченным заимствованиям

Чистое увеличение задолженности по внешним привлеченным заимствованиям

в том числе:

увеличение задолженности по внешним привлеченным заимствованиям

уменьшение задолженности по внешним привлеченным заимствованиям

Чистое увеличение прочей кредиторской задолженности

в том числе:

увеличение прочей кредиторской задолженности

уменьшение прочей кредиторской задолженности

410

-340 000,00

0,00

-340 000,00

420

430

-500 000,00

-500 000,00

0,00

0,00

-500 000,00

-500 000,00

431

432

440

510

610

2 000 000,00

2 500 000,00

-

16 000,00

16 000,00

-

2 016 000,00

2 516 000,00

-

441

520

-

-

-

442

450

620

-

-

-

451

452

460

530

630

-

-

-

461

462

470

540

640

-

-

-

471

472

480

550

650

0,00

-

0,00

481

482

560

660

1 000 000,00

1 000 000,00

-

1 000 000,00

1 000 000,00

510

160 000,00

0,00

160 000,00

520

-

-

-

521

522

530

710

810

-

-

-

531

532

540

720

820

160 000,00

0,00

160 000,00

541

542

730

830

1 360 000,00

1 200 000,00

16 000,00

16 000,00

1 376 000,00

1 216 000,00

58.

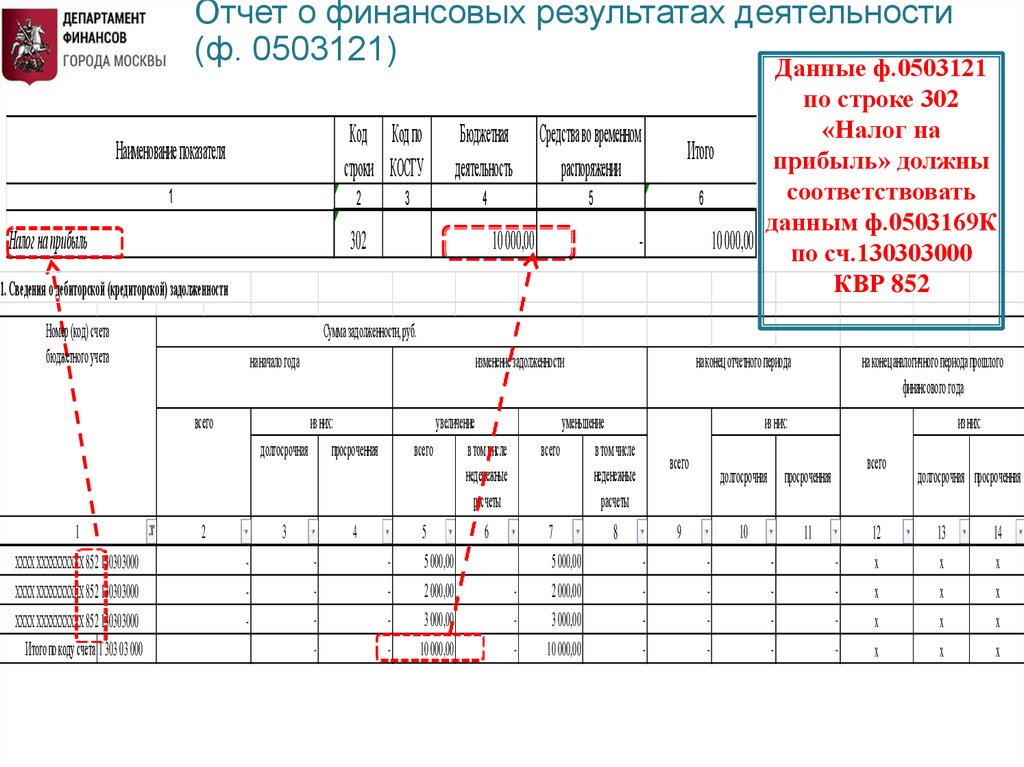

Отчет о финансовых результатах деятельности(ф. 0503121)

Данные ф.0503121

Код Код по

строки КОСГУ

Наименование показателя

1

2

Налог на прибыль

3

Бюджетная

деятельность

Средства во временном

распоряжении

4

5

302

10 000,00

по строке 302

«Налог на

Итого

прибыль» должны

соответствовать

6

данным ф.0503169К

10 000,00 по сч.130303000

КВР 852

-

1. Сведения о дебиторской (кредиторской) задолженности

Номер (код) счета

бюджетного учета

Сумма задолженности, руб.

на начало года

всего

1

ХХХХ ХХХХХХХХХХ 852 130303000

ХХХХ ХХХХХХХХХХ 852 130303000

ХХХХ ХХХХХХХХХХ 852 130303000

Итого по коду счета 1 303 03 000

изменение задолженности

из них:

долгосрочная просроченная

2

3

-

увеличение

всего

в том числе

неденежные

расчеты

4

-

-

5

5 000,00

2 000,00

3 000,00

10 000,00

на конец отчетного периода

уменьшение

всего

в том числе

неденежные

расчеты

6

-

7

5 000,00

2 000,00

3 000,00

10 000,00

на конец аналогичного периода прошлого

финансового года

из них:

всего

-

всего

долгосрочная просроченная

9

8

из них:

10

-

11

-

-

12

x

x

x

x

долгосрочная просроченная

13

x

x

x

x

14

x

x

x

x

59.

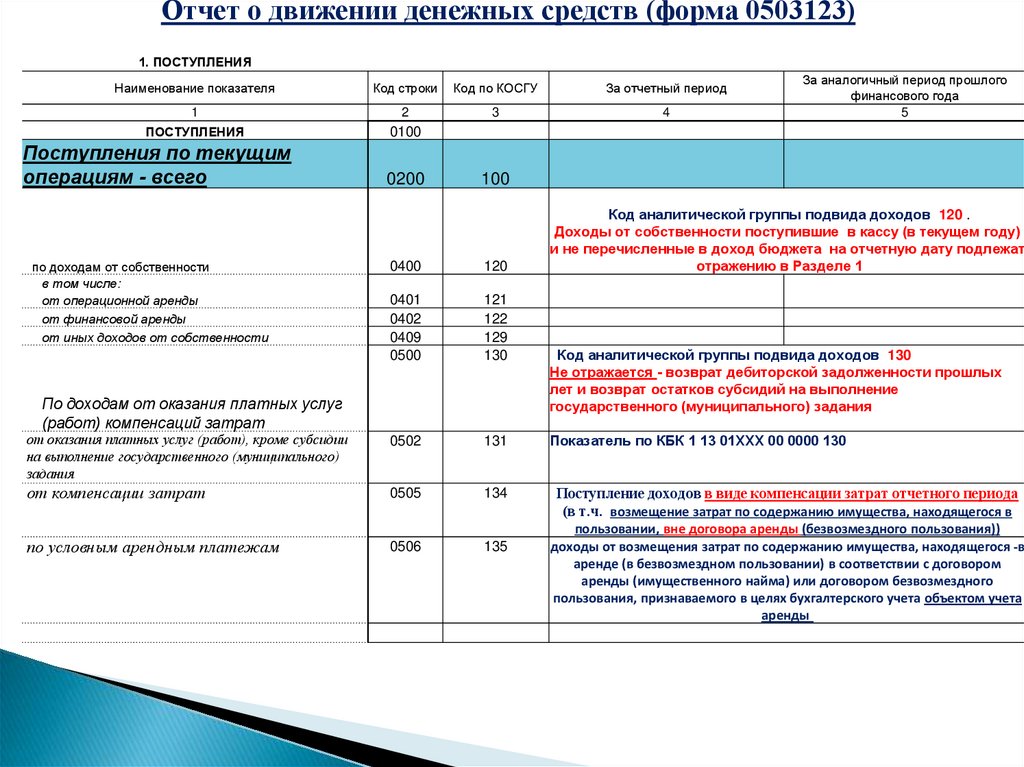

Отчет о движении денежных средств (форма 0503123)1. ПОСТУПЛЕНИЯ

Наименование показателя

Код строки

Код по КОСГУ

За отчетный период

1

2

3

4

ПОСТУПЛЕНИЯ

0100

Поступления по текущим

операциям - всего

по доходам от собственности

в том числе:

от операционной аренды

от финансовой аренды

от иных доходов от собственности

0200

За аналогичный период прошлого

финансового года

5

100

0400

120

0401

0402

0409

0500

121

122

129

130

от оказания платных услуг (работ), кроме субсидии

на выполнение государственного (муниципального)

задания

0502

131

от компенсации затрат

0505

134

по условным арендным платежам

0506

135

По доходам от оказания платных услуг

(работ) компенсаций затрат

Код аналитической группы подвида доходов 120 .

Доходы от собственности поступившие в кассу (в текущем году)

и не перечисленные в доход бюджета на отчетную дату подлежат

отражению в Разделе 1

Код аналитической группы подвида доходов 130

Не отражается - возврат дебиторской задолженности прошлых

лет и возврат остатков субсидий на выполнение

государственного (муниципального) задания

Показатель по КБК 1 13 01ХХХ 00 0000 130

Поступление доходов в виде компенсации затрат отчетного периода

(в т.ч. возмещение затрат по содержанию имущества, находящегося в

пользовании, вне договора аренды (безвозмездного пользования))

доходы от возмещения затрат по содержанию имущества, находящегося в

аренде (в безвозмездном пользовании) в соответствии с договором

аренды (имущественного найма) или договором безвозмездного

пользования, признаваемого в целях бухгалтерского учета объектом учета

аренды

60.

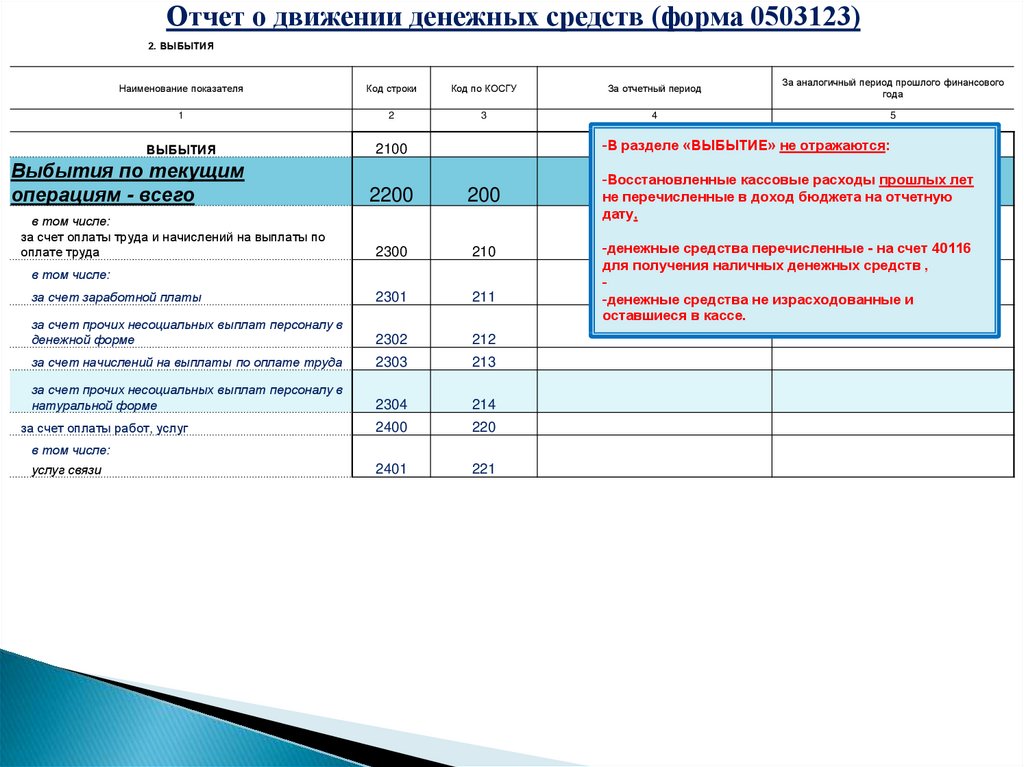

Отчет о движении денежных средств (форма 0503123)2. ВЫБЫТИЯ

Наименование показателя

Код строки

Код по КОСГУ

За отчетный период

За аналогичный период прошлого финансового

года

1

2

3

4

5

ВЫБЫТИЯ

2100

Выбытия по текущим

операциям - всего

-В разделе «ВЫБЫТИЕ» не отражаются:

2200

200

2300

210

за счет заработной платы

2301

211

за счет прочих несоциальных выплат персоналу в

денежной форме

2302

212

за счет начислений на выплаты по оплате труда

2303

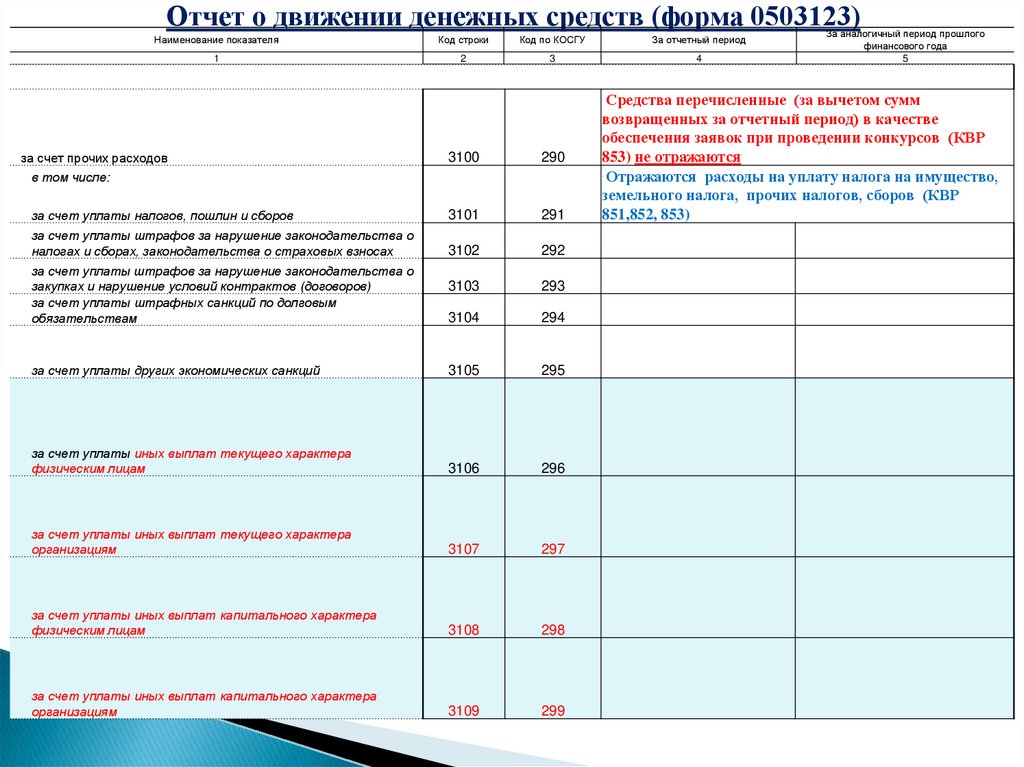

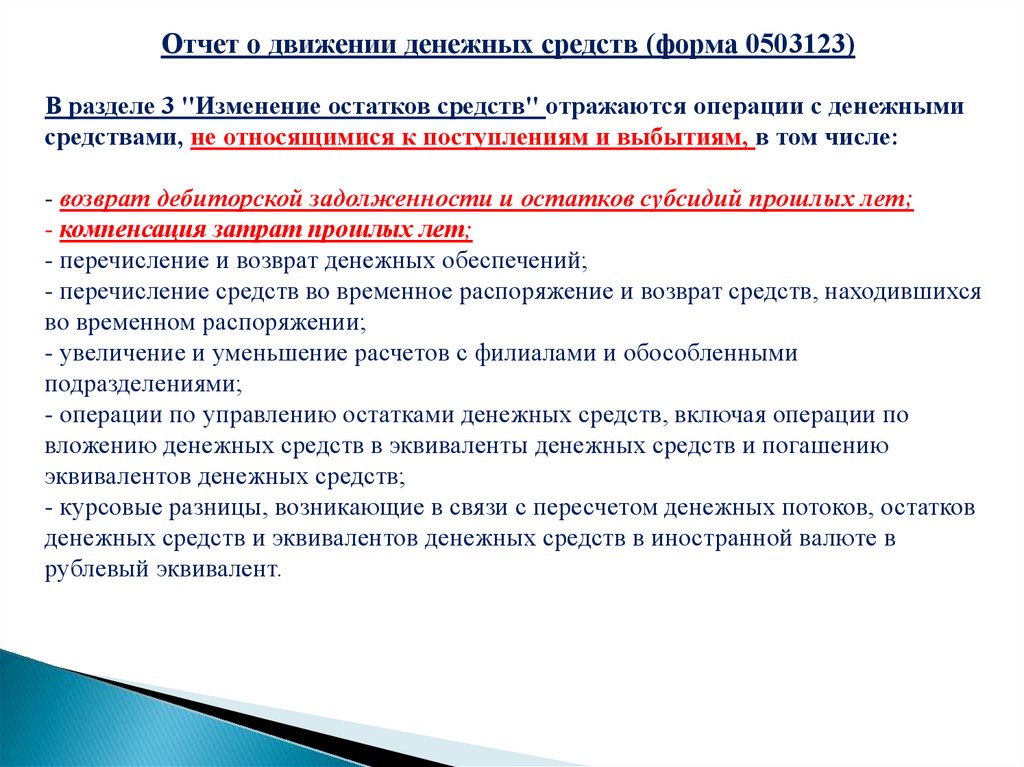

213