Финансы

ФинансыПохожие презентации:

Финансовые результаты и эффективность экономической деятельности

1.

Лекция 8Раздел «Производственнохозяйственная деятельность

организации»

Темы: 3. Финансовые

результаты и эффективность

экономической деятельности

4. Налоги и налогообложение

Разработал преподаватель

Ухлов Игорь Владиславович

2.

План лекцииТема 3: Финансовые результаты и эффективность

экономической деятельности

1.1 Сущность финансов и структура финансов организации

1.2 Финансовые результаты и механизм формирования

показателей прибыли

1.3 Направления распределения прибыли

1.4 Оценка эффективности экономической деятельности

1.5 Система показателей эффективности, методика расчета

Тема 4: Налоги и налогообложение

2.1 Понятие налогов и элементы налогообложения

2.2 Классификация налогов

2.3 Налоги и сборы, установленные в РФ

2.4 Порядок исчисления и уплаты налогов

2

3.

Сущность финансовФинансы – это экономические денежные отношения, связанные с

образованием, распределением и использованием денежных

ресурсов .Финансы выполняют следующие функции:

обеспечивающую (предполагает обеспеченность организации

денежными средствами в объемах, необходимых для ее текущей

деятельности, а также выполнения всех обязательств);

воспроизводственную (заключается в обеспечении постоянного

кругооборота средств в организации, регулирования темпов и пропорций финансовых ресурсов);

распределительную (состоит в обеспечении формирования капитала

предприятия и его оптимального использования);

стимулирующую (заключается в применении экономических методов

регулирования денежных отношений, которые мотивировали бы

организацию к повышению эффективности ее деятельности);

контрольную (состоит в осуществлении финансового контроля за

движением и использованием капитала и денежных ресурсов ).

3

4.

Система финансов организацииДенежные отношения

хозяйствующего

субъекта

С государственными органами

управления

С бюджетами всех уровней и

внебюджетными фондами

С денежным и фондовым рынком

С банками, страховыми

компаниями

Источники

формирования и

привлечения денежных

ресурсов

Реализация продукции,

работ, услуг

Повышение эффективности

использования активов

Привлечение банковских кредитов

и других заемных источников

Эмиссия ценных бумаг

С инвесторами

Бюджетные источники

финансирования

С поставщиками и потребителями

Со своими структурными подразделениями

С работниками

Дотации и субсидии

Инвестиции

Доход от внереализационной

деятельности

Использование

денежных ресурсов

Воспроизводство основных

фондов

Пополнение запасов оборотных

средств

Оплата труда и стимулирование

работников

Формирование

амортизационного,

резервного

фондов и фонда развития

Выполнение обязательств перед

бюджетами всех уровней и

других неотложных обязательств,

погашение задолженности

Выполнение обязательств

перед поставщиками

Долгосрочные и краткосрочные

вложения

Социальное развитие

4

5.

Структура финансоворганизации

Источники собственных

финансовых

ресурсов

1. Уставный фонд

2. Резервный фонд

3. Амортизационный фонд

4. Нераспределенная прибыль

Источники

приравненных к

собственным

финансовых ресурсов

1. Устойчивые пассивы по

зарплате и отчислениям

Источники заемных

финансовых ресурсов

1. Кредиторская задолженность

2. Дотации, субсидии

2. Кредиторская задолженность

по налогами платежам

3. Бюджетные ассигнования

3. Задолженность по оплате

ресурсов

5. Денежные средства, полученные

от эмиссии ценных бумаг

4. Авансы потребителей

продукции

6. Инвестиции и паи

5. Другие устойчивые пассивы

7. Дебиторская задолженность,

реальная к погашению

4. Другие источники заемных

ресурсов

5

6.

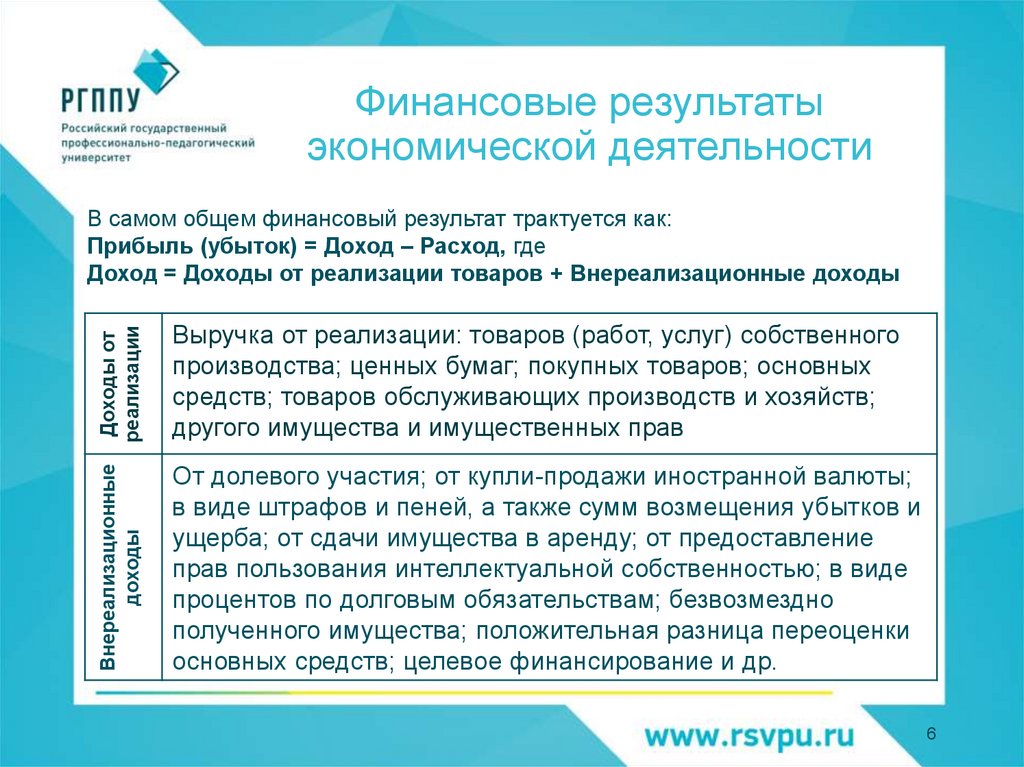

Финансовые результатыэкономической деятельности

Доходы от

реализации

Выручка от реализации: товаров (работ, услуг) собственного

производства; ценных бумаг; покупных товаров; основных

средств; товаров обслуживающих производств и хозяйств;

другого имущества и имущественных прав:

Внереализационные

доходы

В самом общем финансовый результат трактуется как:

Прибыль (убыток) = Доход – Расход, где

Доход = Доходы от реализации товаров + Внереализационные доходы

От долевого участия; от купли-продажи иностранной валюты;

в виде штрафов и пеней, а также сумм возмещения убытков и

ущерба; от сдачи имущества в аренду; от предоставление

прав пользования интеллектуальной собственностью; в виде

процентов по долговым обязательствам; безвозмездно

полученного имущества; положительная разница переоценки

основных средств; целевое финансирование и др.

6

7.

Механизм формированияпоказателей прибыли

7

8.

Направленияраспределения прибыли

8

9.

Оценка эффективностиэкономической деятельности

Экономическая эффективность характеризует результативность производственных

(общеэкономических) отношений. Она подразделяется на общую и сравнительную

эффективность. Общая эффективность характеризует величину экономического

эффекта по отношению к общим затратам (ресурсам). Рентабельность –

обобщающий показатель эффективности экономической деятельности,

определяется соотношением финансового результата (прибыли) и денежного

эквивалента ресурсов.

9

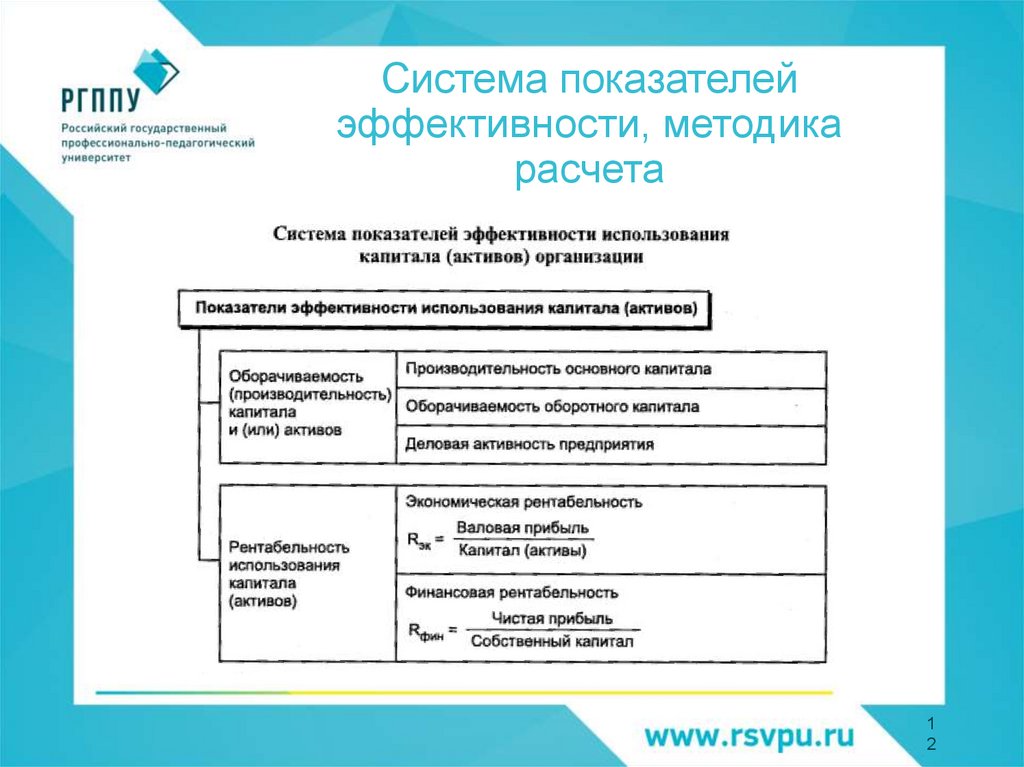

10.

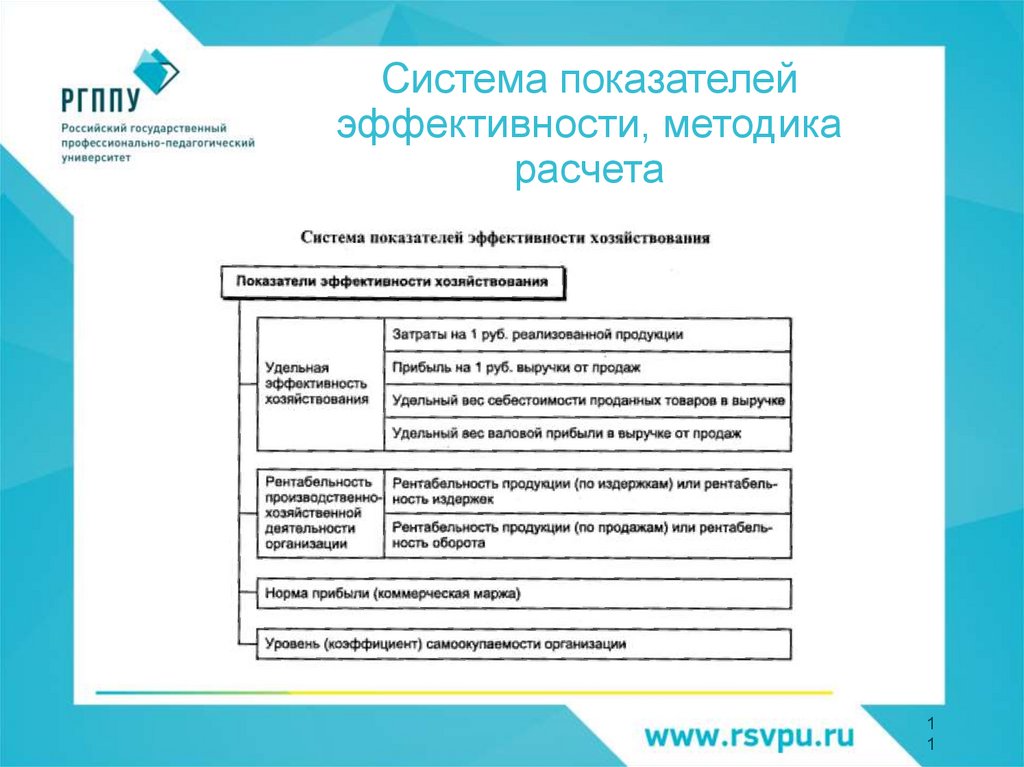

Система показателейэффективности, методика

расчета

1

0

11.

Система показателейэффективности, методика

расчета

1

1

12.

Система показателейэффективности, методика

расчета

1

2

13.

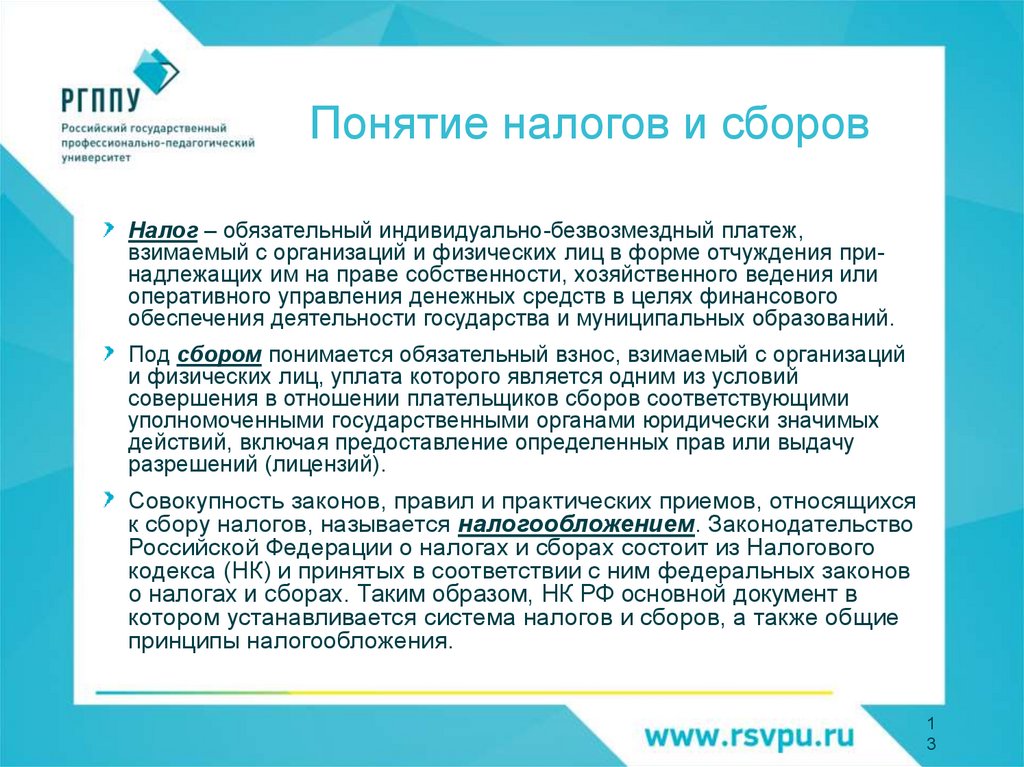

Понятие налогов и сборовНалог – обязательный индивидуально-безвозмездный платеж,

взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств в целях финансового

обеспечения деятельности государства и муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций

и физических лиц, уплата которого является одним из условий

совершения в отношении плательщиков сборов соответствующими

уполномоченными государственными органами юридически значимых

действий, включая предоставление определенных прав или выдачу

разрешений (лицензий).

Совокупность законов, правил и практических приемов, относящихся

к сбору налогов, называется налогообложением. Законодательство

Российской Федерации о налогах и сборах состоит из Налогового

кодекса (НК) и принятых в соответствии с ним федеральных законов

о налогах и сборах. Таким образом, НК РФ основной документ в

котором устанавливается система налогов и сборов, а также общие

принципы налогообложения.

1

3

14.

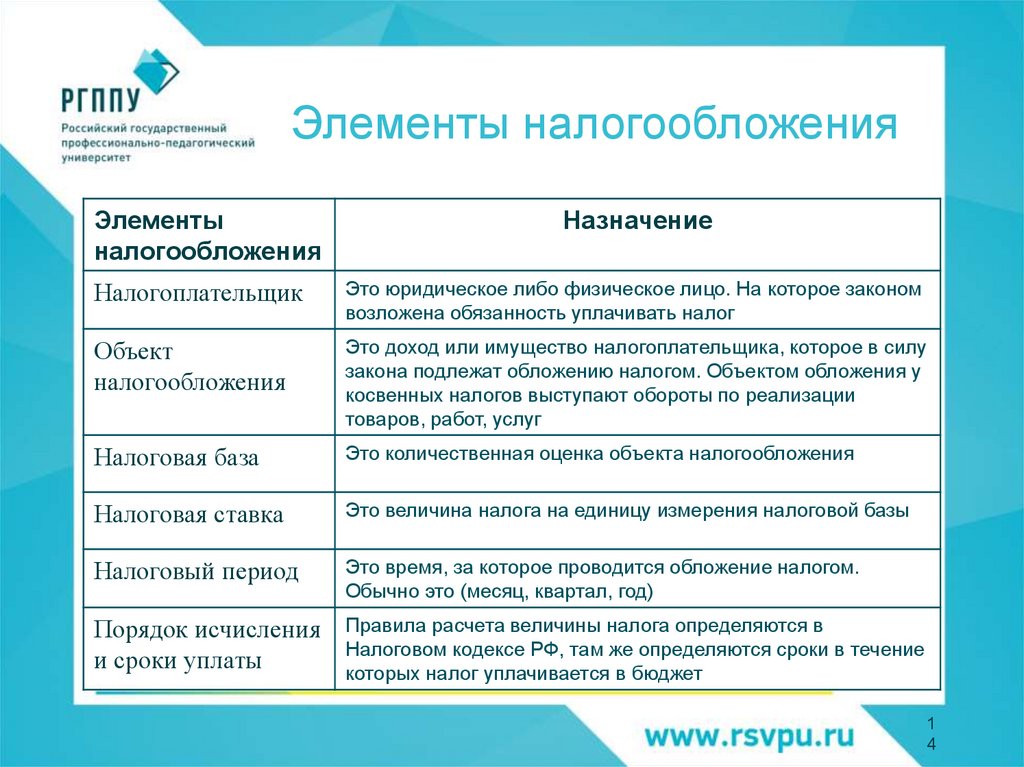

Элементы налогообложенияЭлементы

налогообложения

Назначение

Налогоплательщик

Это юридическое либо физическое лицо. На которое законом

возложена обязанность уплачивать налог

Объект

налогообложения

Это доход или имущество налогоплательщика, которое в силу

закона подлежат обложению налогом. Объектом обложения у

косвенных налогов выступают обороты по реализации

товаров, работ, услуг

Налоговая база

Это количественная оценка объекта налогообложения

Налоговая ставка

Это величина налога на единицу измерения налоговой базы

Налоговый период

Это время, за которое проводится обложение налогом.

Обычно это (месяц, квартал, год)

Порядок исчисления

и сроки уплаты

Правила расчета величины налога определяются в

Налоговом кодексе РФ, там же определяются сроки в течение

которых налог уплачивается в бюджет

1

4

15.

Классификация налогов1

5

16.

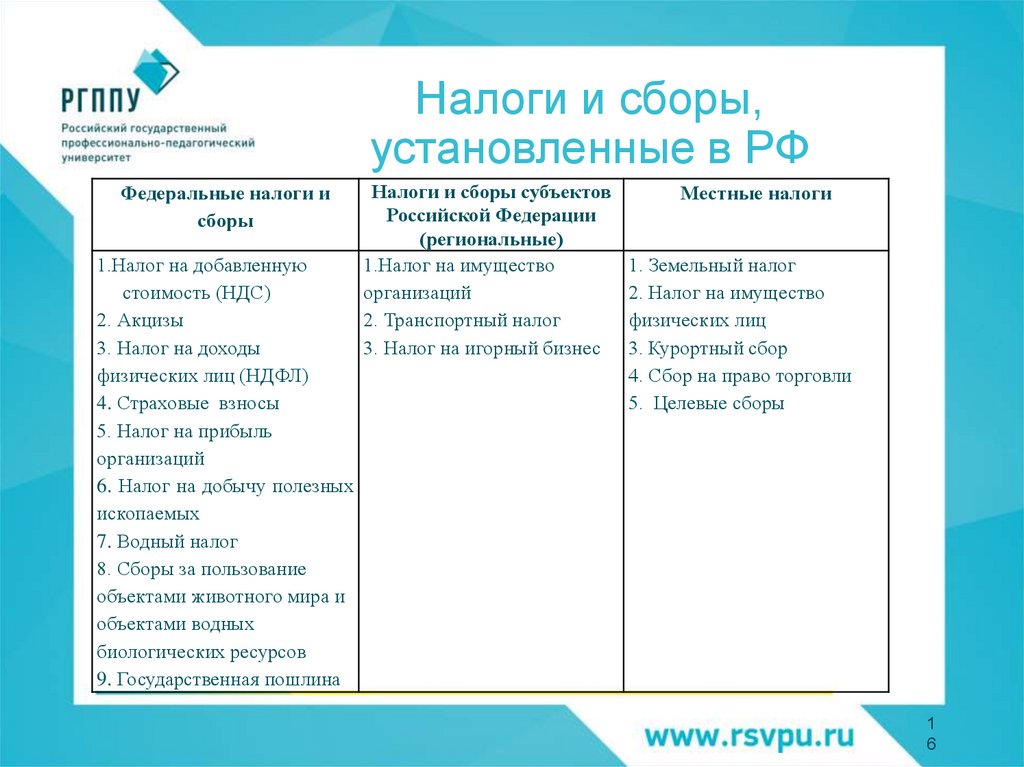

Налоги и сборы,установленные в РФ

Федеральные налоги и

сборы

1.Налог на добавленную

стоимость (НДС)

2. Акцизы

3. Налог на доходы

физических лиц (НДФЛ)

4. Страховые взносы

5. Налог на прибыль

организаций

6. Налог на добычу полезных

ископаемых

7. Водный налог

8. Сборы за пользование

объектами животного мира и

объектами водных

биологических ресурсов

9. Государственная пошлина

Налоги и сборы субъектов

Российской Федерации

(региональные)

1.Налог на имущество

организаций

2. Транспортный налог

3. Налог на игорный бизнес

Местные налоги

1. Земельный налог

2. Налог на имущество

физических лиц

3. Курортный сбор

4. Сбор на право торговли

5. Целевые сборы

1

6

17.

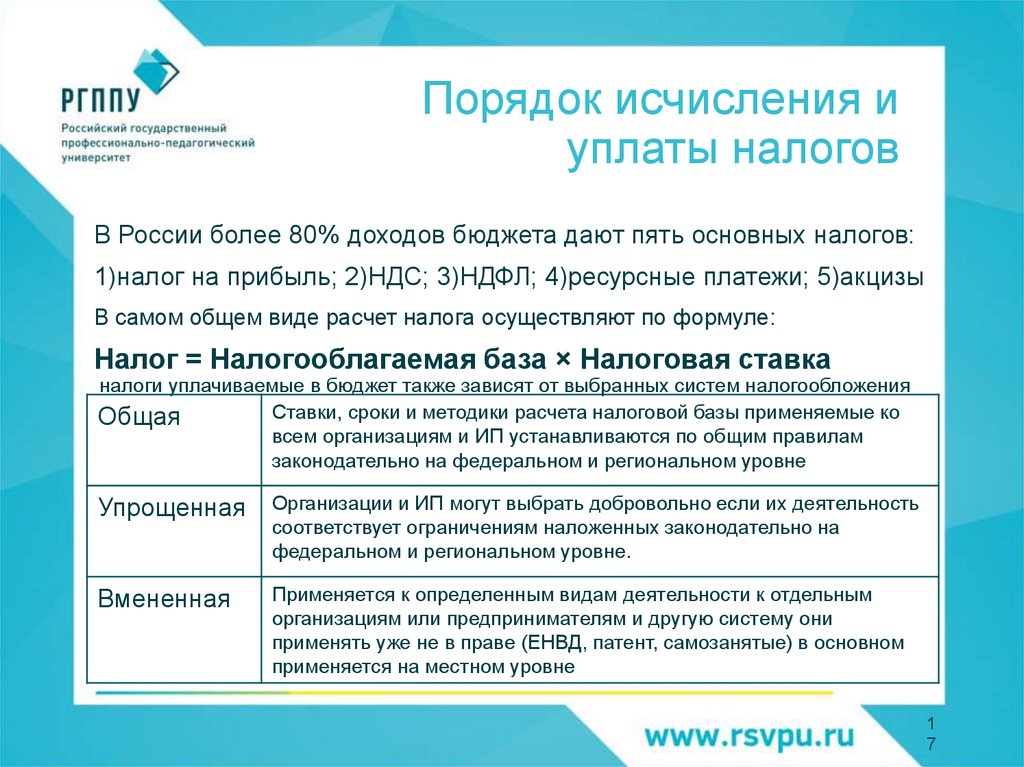

Порядок исчисления иуплаты налогов

В России более 80% доходов бюджета дают пять основных налогов:

1)налог на прибыль; 2)НДС; 3)НДФЛ; 4)ресурсные платежи; 5)акцизы

В самом общем виде расчет налога осуществляют по формуле:

Налог = Налогооблагаемая база × Налоговая ставка

налоги уплачиваемые в бюджет также зависят от выбранных систем налогообложения

Ставки, сроки и методики расчета налоговой базы применяемые ко

Общая

всем организациям и ИП устанавливаются по общим правилам

законодательно на федеральном и региональном уровне

Упрощенная

Организации и ИП могут выбрать добровольно если их деятельность

соответствует ограничениям наложенных законодательно на

федеральном и региональном уровне.

Вмененная

Применяется к определенным видам деятельности к отдельным

организациям или предпринимателям и другую систему они

применять уже не в праве (ЕНВД, патент, самозанятые) в основном

применяется на местном уровне

1

7