Экономика

Экономика Финансы

ФинансыПохожие презентации:

Статистика оплаты труда и затрат на рабочую силу

1.

Статистика оплатытруда и затрат на

рабочую силу

Попова Ирина Николаевна

2.

Статистика оплаты труда и затратна рабочую силу

1. Фонд оплаты труда и уровень оплаты труда

2. Номинальная и реальная заработная плата

3. Дифференциация работников по размеру

заработной платы

4. Затраты на рабочую силу

2

3.

Задачи статистики оплаты труда изатрат на рабочую силу:

определение размера фонда оплаты

труда, его состава и структуры;

определение средней заработной платы

работника;

изучение динамики заработной платы;

изучение дифференциации работников по

размеру заработной платы;

изучение затрат на рабочую силу, их

состава, уровня и динамики и др.

3

4.

Оплата труда регулярно получаемоевознаграждение за произведенную

продукцию, оказанные услуги,

выполненные работы или за

отработанное время, а также за

неотработанное время в

соответствии с трудовым договором

и Трудовым Кодексом

4

5.

Фонд оплаты труда (ФОТ) –представляет собой начисленные

предприятием суммы оплаты труда в

денежной и неденежной формах

5

6.

ФОТ включает в себя:Начисленные суммы оплаты труда в денежной и

неденежной формах за отработанное и

неотработанное время или выполненную работу

Стимулирующие доплаты и надбавки

Компенсационные выплаты, связанные с режимом

работы и условиями труда

Доплаты и надбавки, премии, единовременные

поощрительные выплаты

Выплаты на питание, жилье, топливо, носящие

регулярный характер

6

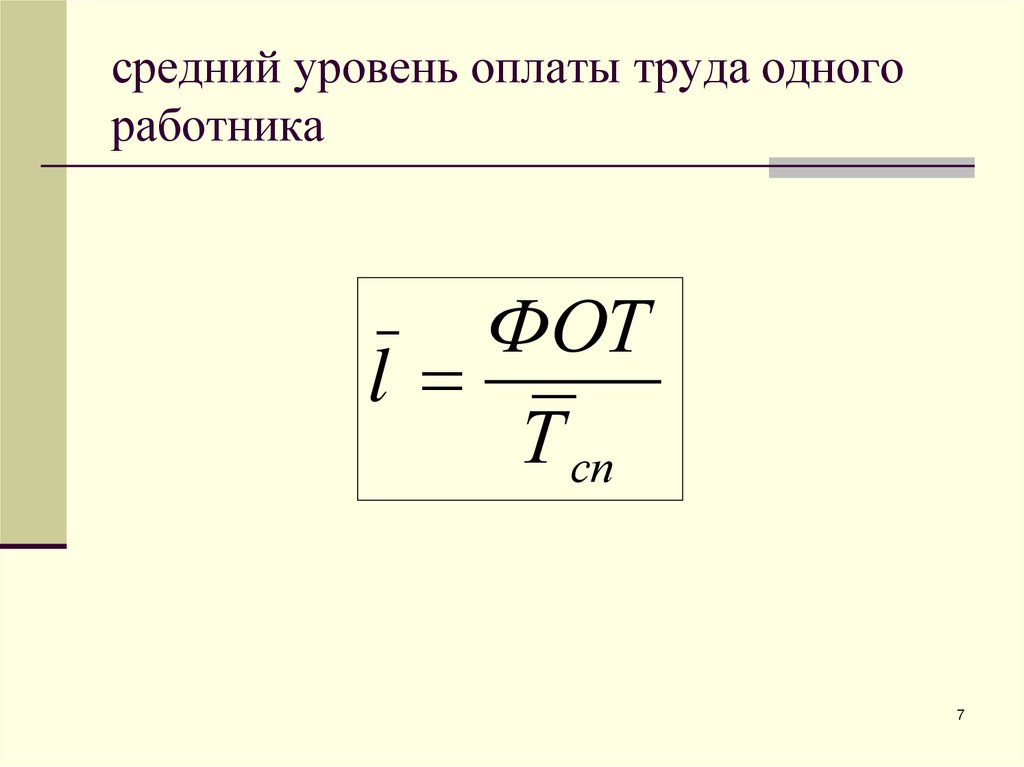

7.

средний уровень оплаты труда одногоработника

ФОТ

l

Т сп

7

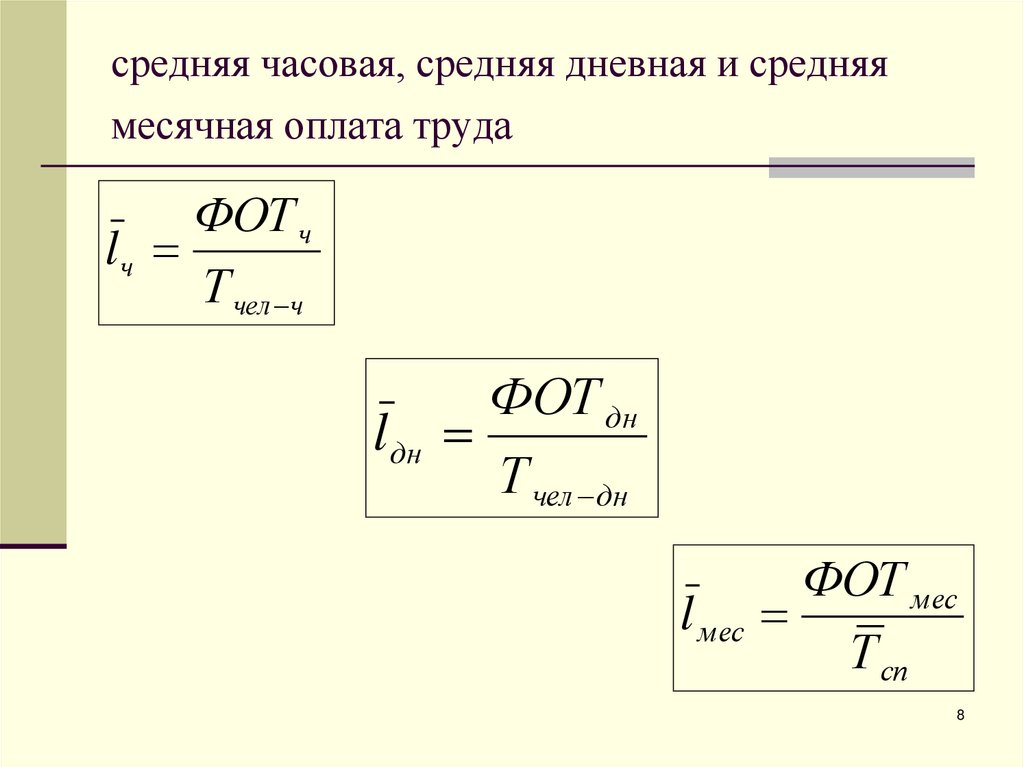

8.

средняя часовая, средняя дневная и средняямесячная оплата труда

ФОТ ч

lч

Т чел ч

l дн

ФОТ дн

Т чел дн

l мес

ФОТ мес

Т сп

8

9.

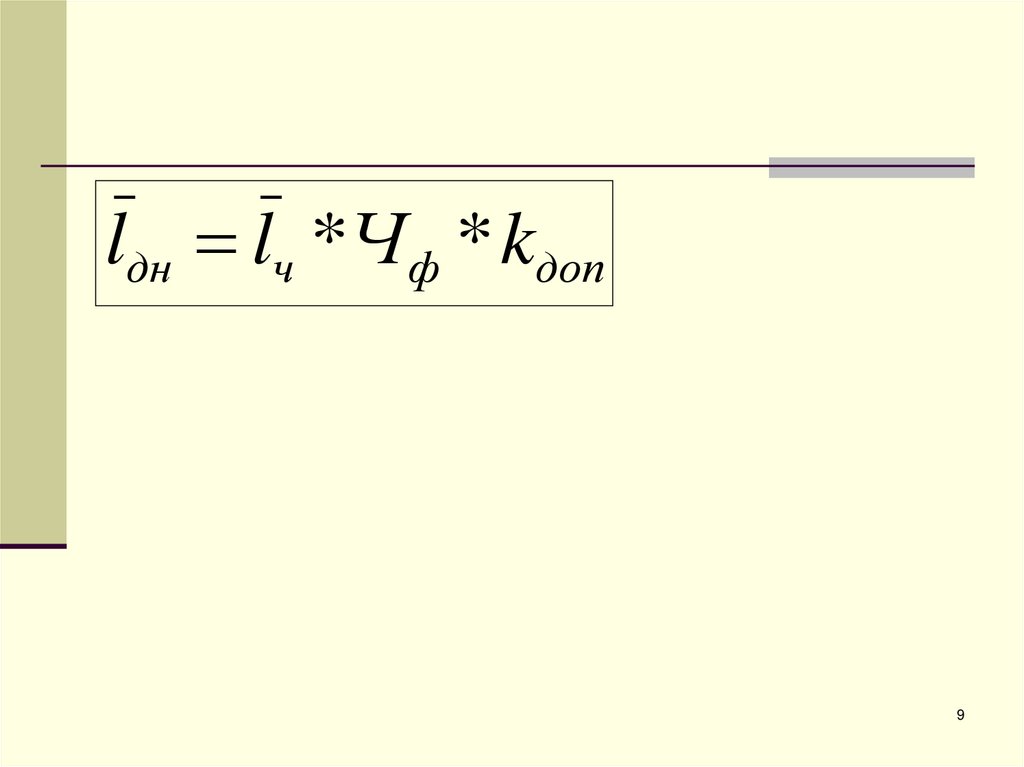

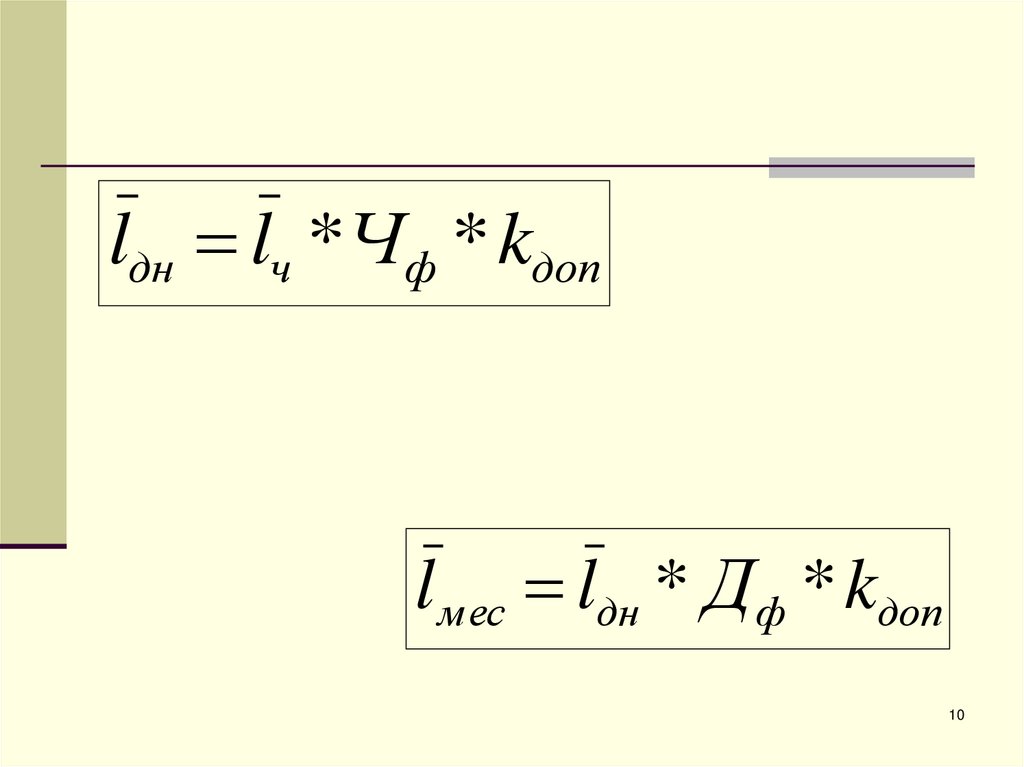

lдн lч *Ч ф * kдоп9

10.

lдн lч *Ч ф * kдопl мес lдн * Д ф * kдоп

10

11.

Номинальная начисленная заработнаяплата работников –

это величина заработной платы с учетом

налогов и других удержаний в

соответствии с законодательством РФ,

выраженная в денежных единицах

11

12.

Среднемесячная номинальная начисленнаязаработная плата работников –

исчисляется делением фонда начисленной

заработной платы работников на

среднесписочную численность работников

и на количество месяцев в периоде.

12

13.

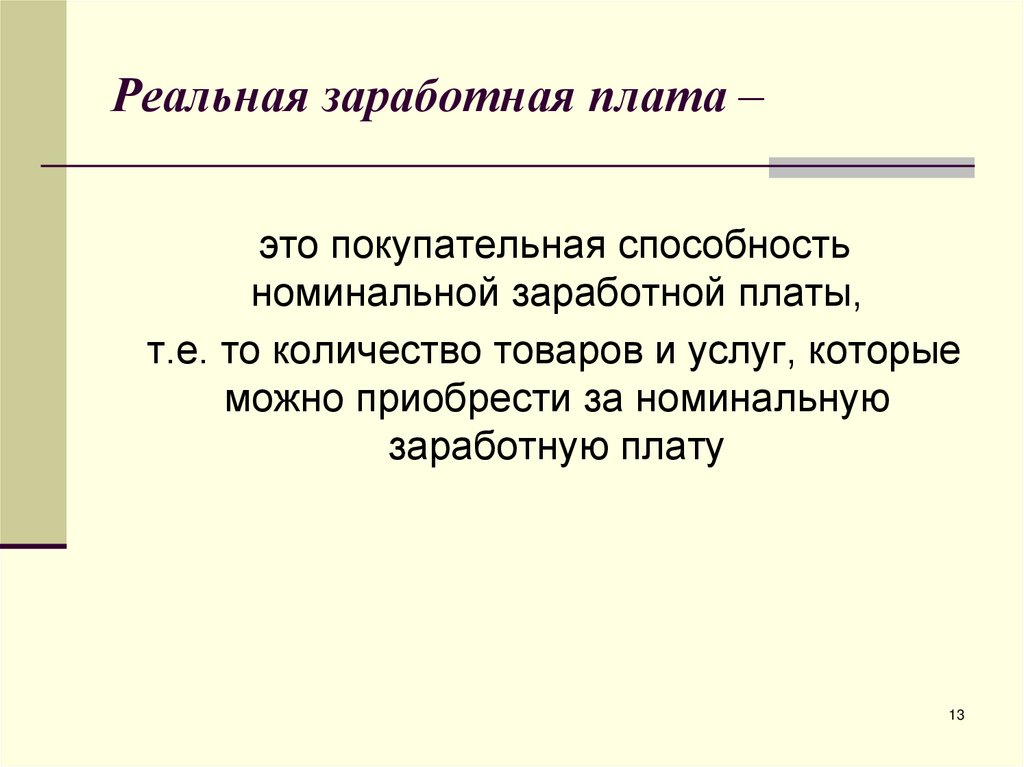

Реальная заработная плата –это покупательная способность

номинальной заработной платы,

т.е. то количество товаров и услуг, которые

можно приобрести за номинальную

заработную плату

13

14.

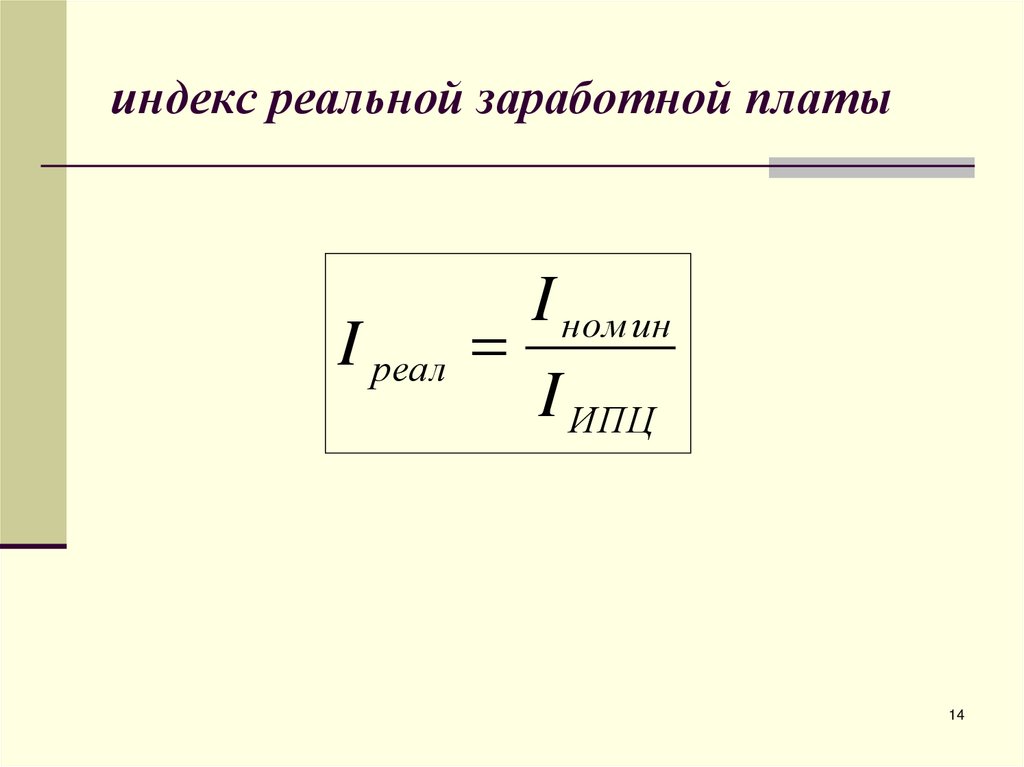

индекс реальной заработной платыI реал

I ном ин

I ИПЦ

14

15.

1516.

1617.

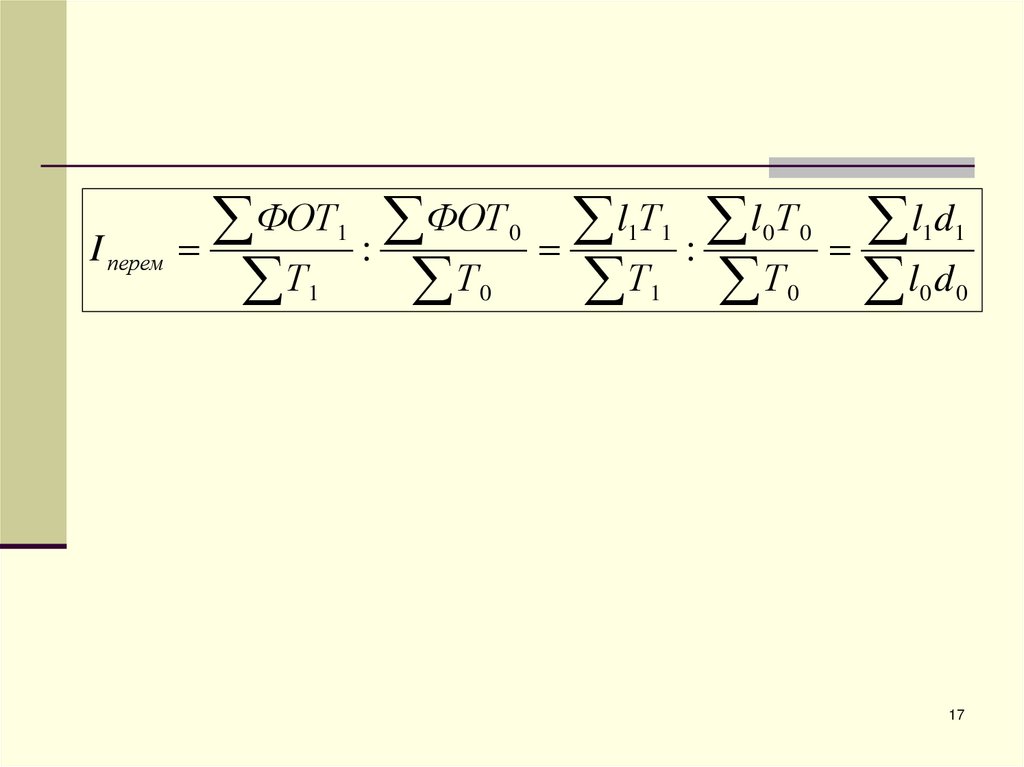

I перемФОТ ФОТ

:

Т

Т

1

1

0

0

l Т l Т

:

Т Т

1 1

1

0

0

0

ld

l d

1 1

0

0

17

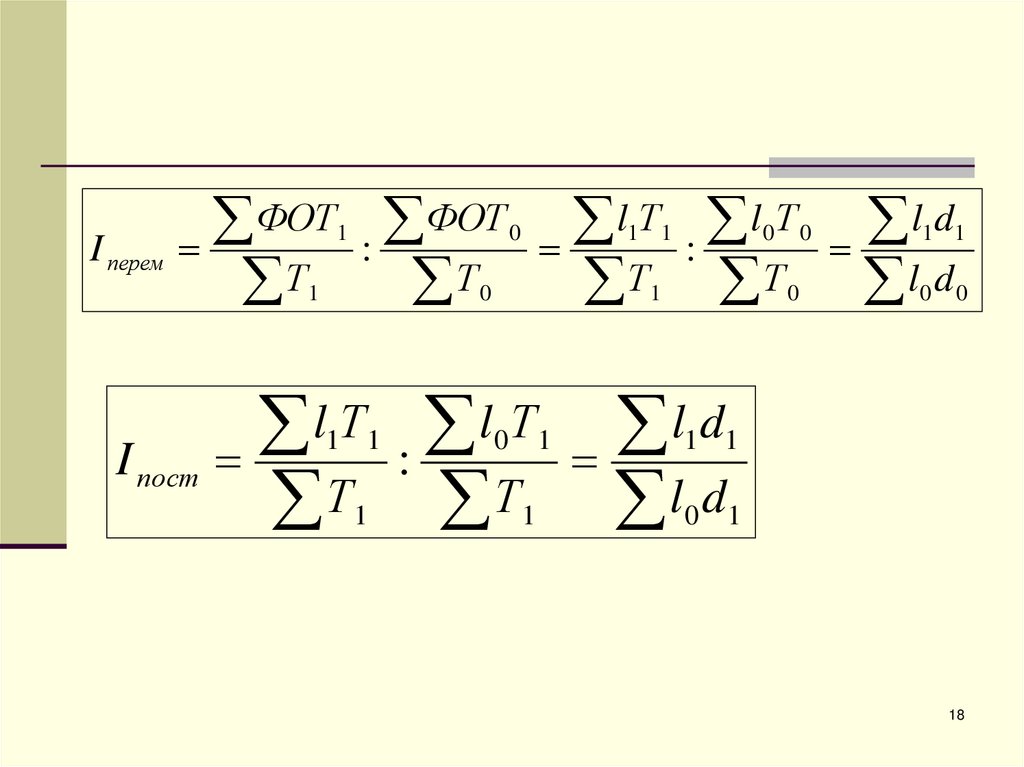

18.

I перемФОТ ФОТ

:

Т

Т

1

1

I пост

l Т l Т

:

Т Т

0

1 1

0

1

l Т l Т

:

Т Т

1 1

1

0

0

1

1

0

ld

l d

0

ld

l d

1 1

0

0

1 1

0

1

18

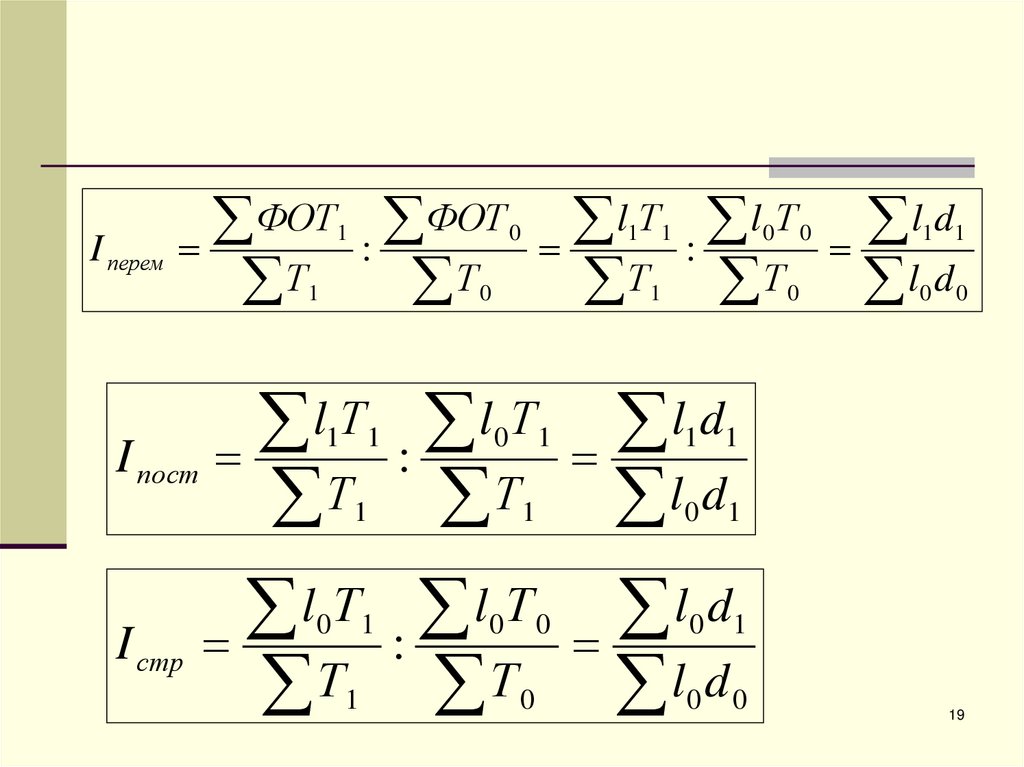

19.

I перемФОТ ФОТ

:

Т

Т

1

1

I пост

1 1

0

0

1

l Т l Т

:

Т Т

0

1

ld

l d

l Т l Т

:

Т Т

ld

l d

1 1

0

1

I стр

l Т l Т

:

Т Т

0

0

1

1

0

0

1

0

0

ld

l d

1 1

0

0

1 1

0

1

0

1

0

0

19

20.

Коэффициент фондов –отношение средней заработной платы 10%

наиболее высоко оплачиваемых

работников к средней заработной плате

10% наименее оплачиваемых

20

21.

Затраты на рабочую силупредставляют собой расходы, связанные с

наймом и содержанием рабочей силы

21

22.

Затраты на рабочую силусумма вознаграждений за отработанное и

неотработанное время;

единовременные поощрительные выплаты;

расходы предприятий (организаций) по

обеспечению работников жильем;

расходы на профессиональное обучение;

расходы, связанные с культурно-бытовым

обслуживанием, социальной защитой, включая

расходы на пенсионное, медицинское и другие

виды страхования, командировочные расходы

налоги и сборы, связанные с использованием

рабочей силы.

23.

По данным о расходах на рабочую силурассчитывают:

- средние показатели затрат в расчете на 1

отработанный человеко-час и 1 работника;

- показатели структуры – удельные веса

отдельных статей в общей сумме

расходов на рабочую силу.

23