Финансы

Финансы Бизнес

БизнесПохожие презентации:

Проверки, риски для бизнеса, практика фнс, гит и судов. (Самозанятые 2020)

1.

Доверять,когда это важно

Вебинар на тему:

«САМОЗАНЯТЫЕ 2020. ПРОВЕРКИ, РИСКИ ДЛЯ

БИЗНЕСА, ПРАКТИКА ФНС, ГИТ И СУДОВ»

Ксения Михайличенко

Адвокат, руководитель практики трудового права

2.

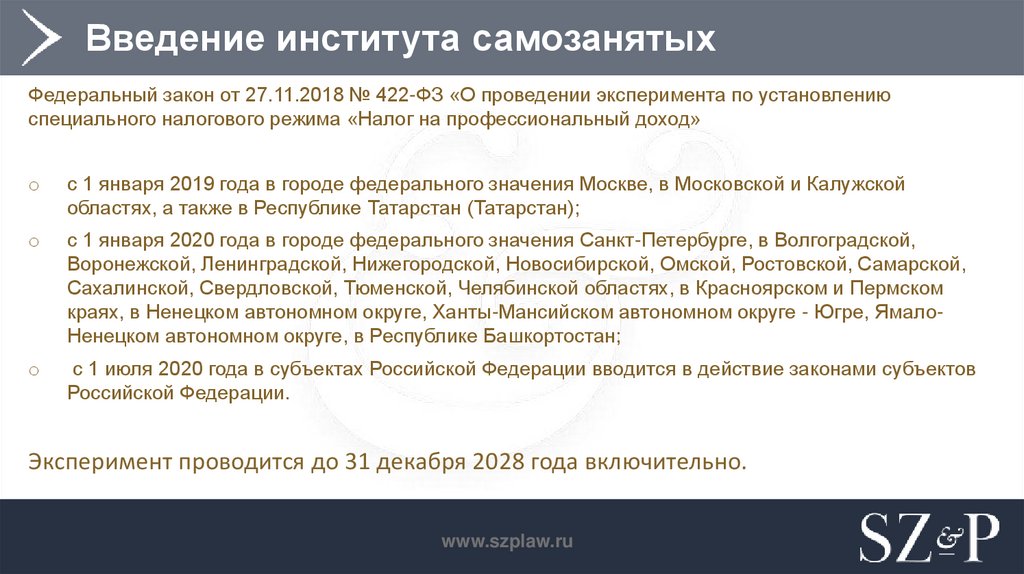

Введение института самозанятыхФедеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению

специального налогового режима «Налог на профессиональный доход»

o

с 1 января 2019 года в городе федерального значения Москве, в Московской и Калужской

областях, а также в Республике Татарстан (Татарстан);

o

с 1 января 2020 года в городе федерального значения Санкт-Петербурге, в Волгоградской,

Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской,

Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском

краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе - Югре, ЯмалоНенецком автономном округе, в Республике Башкортостан;

o

с 1 июля 2020 года в субъектах Российской Федерации вводится в действие законами субъектов

Российской Федерации.

Эксперимент проводится до 31 декабря 2028 года включительно.

www.szplaw.ru

3.

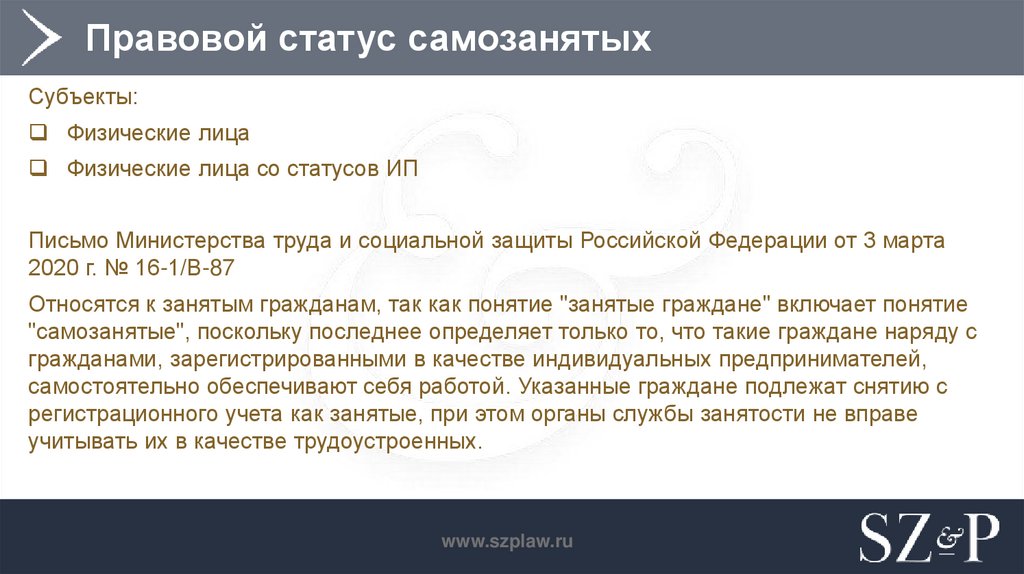

Правовой статус самозанятыхСубъекты:

Физические лица

Физические лица со статусов ИП

Письмо Министерства труда и социальной защиты Российской Федерации от 3 марта

2020 г. № 16-1/В-87

Относятся к занятым гражданам, так как понятие "занятые граждане" включает понятие

"самозанятые", поскольку последнее определяет только то, что такие граждане наряду с

гражданами, зарегистрированными в качестве индивидуальных предпринимателей,

самостоятельно обеспечивают себя работой. Указанные граждане подлежат снятию с

регистрационного учета как занятые, при этом органы службы занятости не вправе

учитывать их в качестве трудоустроенных.

www.szplaw.ru

4.

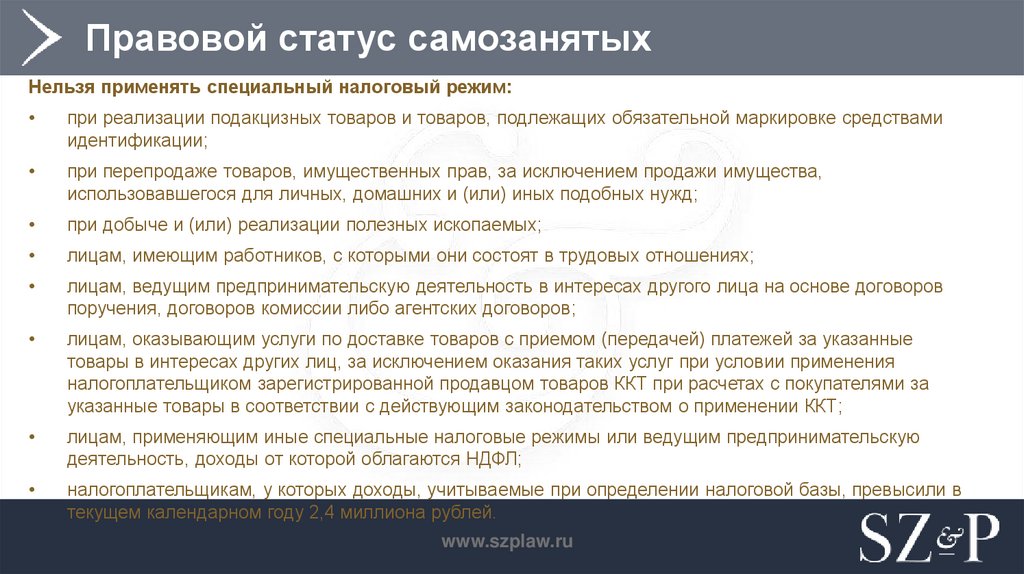

Правовой статус самозанятыхНельзя применять специальный налоговый режим:

при реализации подакцизных товаров и товаров, подлежащих обязательной маркировке средствами

идентификации;

при перепродаже товаров, имущественных прав, за исключением продажи имущества,

использовавшегося для личных, домашних и (или) иных подобных нужд;

при добыче и (или) реализации полезных ископаемых;

лицам, имеющим работников, с которыми они состоят в трудовых отношениях;

лицам, ведущим предпринимательскую деятельность в интересах другого лица на основе договоров

поручения, договоров комиссии либо агентских договоров;

лицам, оказывающим услуги по доставке товаров с приемом (передачей) платежей за указанные

товары в интересах других лиц, за исключением оказания таких услуг при условии применения

налогоплательщиком зарегистрированной продавцом товаров ККТ при расчетах с покупателями за

указанные товары в соответствии с действующим законодательством о применении ККТ;

лицам, применяющим иные специальные налоговые режимы или ведущим предпринимательскую

деятельность, доходы от которой облагаются НДФЛ;

налогоплательщикам, у которых доходы, учитываемые при определении налоговой базы, превысили в

текущем календарном году 2,4 миллиона рублей.

www.szplaw.ru

5.

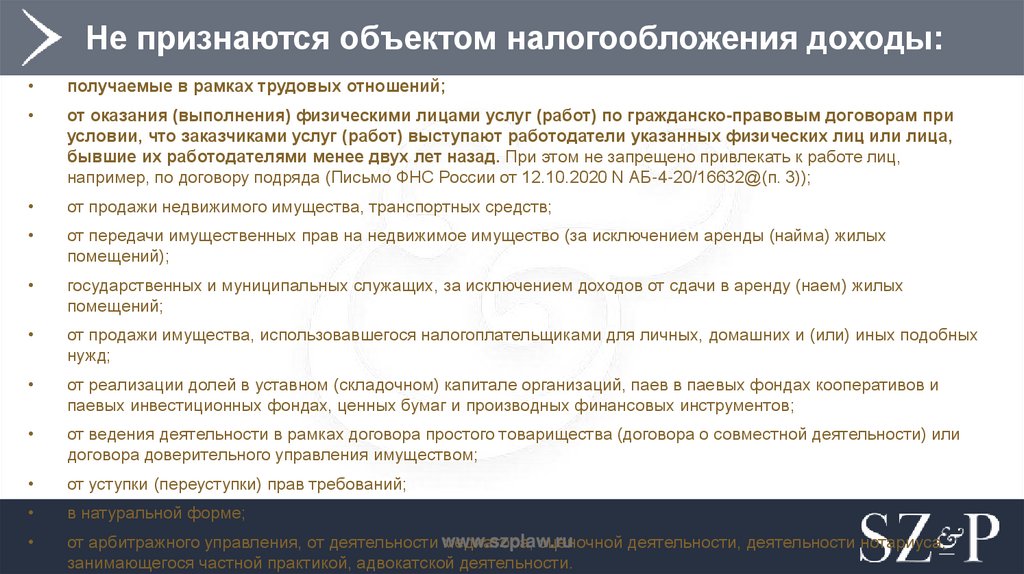

Не признаются объектом налогообложения доходы:получаемые в рамках трудовых отношений;

от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при

условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица,

бывшие их работодателями менее двух лет назад. При этом не запрещено привлекать к работе лиц,

например, по договору подряда (Письмо ФНС России от 12.10.2020 N АБ-4-20/16632@(п. 3));

от продажи недвижимого имущества, транспортных средств;

от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых

помещений);

государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых

помещений;

от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных

нужд;

от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и

паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или

договора доверительного управления имуществом;

от уступки (переуступки) прав требований;

в натуральной форме;

от арбитражного управления, от деятельности www.szplaw.ru

медиатора, оценочной деятельности, деятельности нотариуса,

занимающегося частной практикой, адвокатской деятельности.

6.

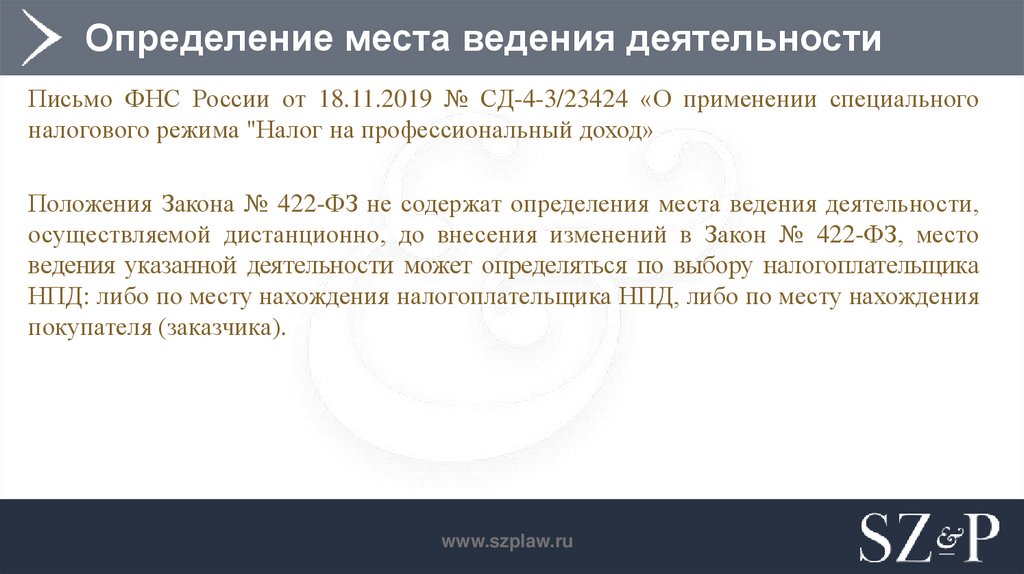

Определение места ведения деятельностиПисьмо ФНС России от 18.11.2019 № СД-4-3/23424 «О применении специального

налогового режима "Налог на профессиональный доход»

Положения Закона № 422-ФЗ не содержат определения места ведения деятельности,

осуществляемой дистанционно, до внесения изменений в Закон № 422-ФЗ, место

ведения указанной деятельности может определяться по выбору налогоплательщика

НПД: либо по месту нахождения налогоплательщика НПД, либо по месту нахождения

покупателя (заказчика).

www.szplaw.ru

7.

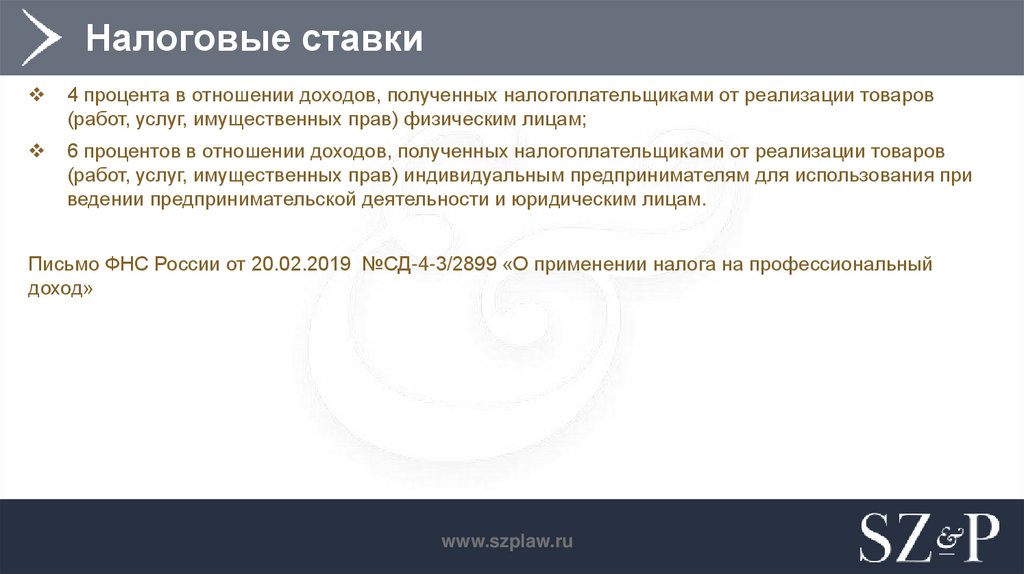

Налоговые ставки4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров

(работ, услуг, имущественных прав) физическим лицам;

6 процентов в отношении доходов, полученных налогоплательщиками от реализации товаров

(работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при

ведении предпринимательской деятельности и юридическим лицам.

Письмо ФНС России от 20.02.2019 №СД-4-3/2899 «О применении налога на профессиональный

доход»

www.szplaw.ru

8.

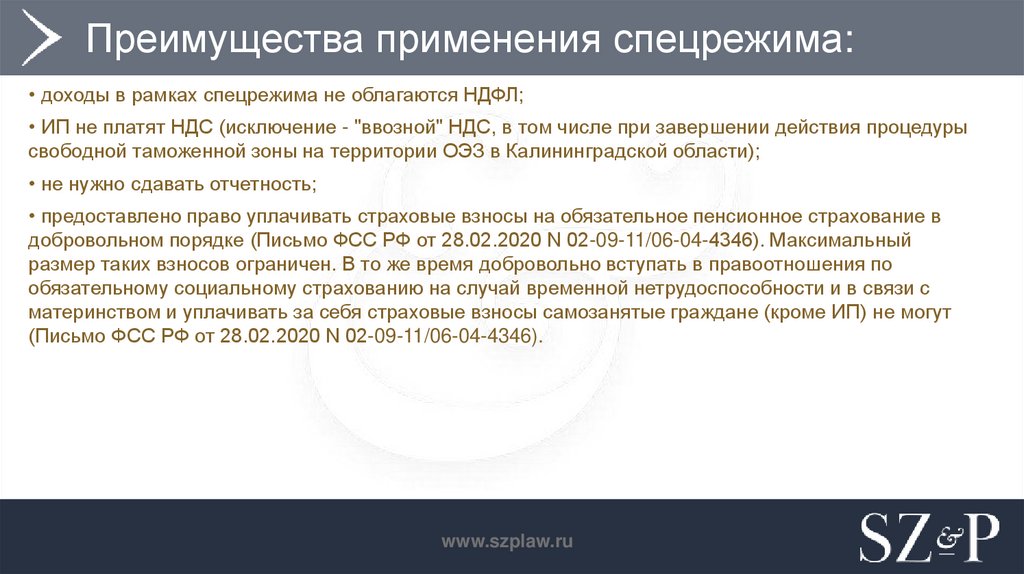

Преимущества применения спецрежима:• доходы в рамках спецрежима не облагаются НДФЛ;

• ИП не платят НДС (исключение - "ввозной" НДС, в том числе при завершении действия процедуры

свободной таможенной зоны на территории ОЭЗ в Калининградской области);

• не нужно сдавать отчетность;

• предоставлено право уплачивать страховые взносы на обязательное пенсионное страхование в

добровольном порядке (Письмо ФСС РФ от 28.02.2020 N 02-09-11/06-04-4346). Максимальный

размер таких взносов ограничен. В то же время добровольно вступать в правоотношения по

обязательному социальному страхованию на случай временной нетрудоспособности и в связи с

материнством и уплачивать за себя страховые взносы самозанятые граждане (кроме ИП) не могут

(Письмо ФСС РФ от 28.02.2020 N 02-09-11/06-04-4346).

www.szplaw.ru

9.

СтатистикаНа данный момент количество самозанятых налогоплательщиков превысило

1,2 млн человек.

Самозанятыми сформировано более 160 млн чеков.

Сумма среднего чека составляет 1061 руб.

Все самозанятые, вставшие на учет в этом году, получат дополнительный

налоговый бонус 12 130 рублей к существующему налоговому вычету в размере

10 000 рублей. Начисленный за 2020 год налог полностью вычитается из этой

суммы до конца года или до тех пор, пока бонус не будет израсходован.

Информация ФНС на 19.10.2020 г.

www.szplaw.ru

10.

Меры поддержки самозанятыхПостановление Правительства РФ от 29.09.2020 № 1563

«О внесении изменений в государственную программу Российской Федерации

«Экономическое развитие и инновационная экономика»

Самозанятые получат доступ к мерам поддержки, предусмотренным нацпроектом

«Малое и среднее предпринимательство и поддержка индивидуальной

предпринимательской инициативы», а именно смогут:

- брать займы (до 1 млн руб.) у государственных МФО;

- получать гарантии от фондов содействия кредитованию;

- рассчитывать на льготную аренду коворкингов и бизнес-инкубаторов;

- бесплатно консультироваться о кредитах, налогах, бухучете, пройти курсы в

центрах "Мой бизнес".

www.szplaw.ru

11.

Совместные проверки ФНС и РострудаФНС России и Роструд договорились об одновременных проверках работодателей,

которые фактически нанимают самозанятых в качестве своих работников, оформляя их

по гражданско-правовым договорам.

https://www.nalog.ru/rn77/news/activities_fts/9292663/

Согласно ч. 4 ст. 5.27 КоАП РФ уклонение от оформления или ненадлежащее оформление трудового

договора либо заключение гражданско-правового договора, фактически регулирующего трудовые

отношения между работником и работодателем, влечет наложение административного штрафа:

- на должностных лиц - в размере от 10 000 до 20 000 руб.;

- юридических лиц - в размере от 50 000 до 100 000 руб.

www.szplaw.ru

12.

Риски переквалификации договора с самозанятымигражданами

Статья 15 ТК РФ

Трудовые отношения - отношения, основанные на соглашении между

работником и работодателем о личном выполнении работником за плату

трудовой функции (работы по должности в соответствии со штатным

расписанием, профессии, специальности с указанием квалификации;

конкретного вида поручаемой работнику работы) в интересах, под

управлением и контролем работодателя, подчинении работника правилам

внутреннего трудового распорядка при обеспечении работодателем условий

труда, предусмотренных трудовым законодательством и иными

нормативными правовыми актами, содержащими нормы трудового права,

коллективным договором, соглашениями, локальными нормативными актами,

трудовым договором.

www.szplaw.ru

13.

Риски переквалификации договора с самозанятымигражданами

Постановление Пленума Верховного Суда РФ от 29.05.2018 № 15 «О применении судами

законодательства, регулирующего труд работников, работающих у работодателей физических лиц и у работодателей - субъектов малого предпринимательства, которые

отнесены к микропредприятиям»

Пункт 17 закрепляет перечень признаков трудовых отношений:

достижение сторонами соглашения о личном выполнении работником определенной, заранее

обусловленной трудовой функции в интересах, под контролем и управлением работодателя;

подчинение работника действующим у работодателя правилам внутреннего трудового

распорядка, графику работы (сменности);

обеспечение работодателем условий труда;

выполнение работником трудовой функции за плату;

устойчивый и стабильный характер этих отношений, подчиненность и зависимость труда;

интегрированность работника в организационную структуру работодателя; признание

работодателем таких прав работника, как еженедельные выходные дни и ежегодный отпуск;

оплата работодателем расходов, связанных с поездками работника в целях выполнения работы.

www.szplaw.ru

14.

Риски переквалификации договора с самозанятымигражданами

Способы признания отношений, возникших на основании гражданско-правового договора,

трудовыми отношениями (ст. 191 ТК РФ):

1) добровольно заказчиком по письменному заявлению физического лица - исполнителя по договору;

2) заказчиком на основании предписания Государственной инспекции труда (ГИТ), если данное

предписание не было в установленные сроки обжаловано в суде;

3) судом на основании заявления исполнителя - физического лица (последний вправе обратиться в

суд напрямую, минуя обращение к заказчику, либо при получении от последнего отказа в

переквалификации);

4) судом на основании материалов, поступивших от ГИТ или иного уполномоченного органа.

Определение Верховного Суда РФ от 27.02.2017 по делу N 302-КГ17-382 (переквалификация

налоговыми органами)

www.szplaw.ru

15.

Риски переквалификации договора с самозанятымигражданами

В качестве доводов суды используют следующие доводы:

- заключенные обществом и физическим лицом договоры оказания услуг были направлены на

обеспечение деятельности общества в соответствии с его основным видом деятельности, при этом в

штате организации был только один сотрудник (директор);

- договоры предусматривали систематическое исполнение услуг с их регулярной оплатой 1-го числа

месяца, следующего за месяцем оказания услуг, при этом предмет договоров содержал четкое

указание на специальности и профессии: бухгалтер, кассир, менеджер-логист, а также на конкретный

вид поручаемой работнику работы.

- на лицо возложена материальная ответственность за недостачу вверенного имущества, а также за

ущерб, возникший у заказчика в результате возмещения им ущерба иными лицами;

- все заключенные обществом договоры носили не разовый, а систематический характер (договоры с

физическими лицами заключались на календарный год или до окончания календарного года, по

окончании календарного года или в начале года все договоры перезаключались в виде оформления

идентичного или аналогичного договора);

www.szplaw.ru

16.

Риски переквалификации договора с самозанятымигражданами

- привлеченные обществом по договорам возмездного оказания услуг физические лица на

протяжении продолжительного периода времени ежедневно (кроме выходных) оказывали свои

услуги в течение полного рабочего дня в соответствии с графиком работы организации с 9:00 до

18:00, с перерывом на обед с 13:00 до 14:00. При этом оставить рабочее место можно было при

уведомлении руководства общества;

- исполнитель использует инструменты и материалы, принадлежащие заказчику;

- условием заключения договоров возмездного оказания услуг с физическими лицами являлась их

регистрация в качестве ИП. При прекращении оказания услуг обществу индивидуальные

предприниматели прекращали свою предпринимательскую деятельность и снимались с

регистрационного учета.

www.szplaw.ru

17.

Опыт зарубежных странВведены промежуточные категории занятого населения:

"лица, подобные работникам" (в Германии - arbeitnehmerahnliche Personen),

квазизависимые работники (в Италии - collaboratione coordinata e continuativa),

трудящиеся (в Великобритании категория - worker).

В Германии лица, подобные работникам, имеют право на оплачиваемый отпуск, их споры с

заказчиком относятся к компетенции судов по трудовым спорам, условия их труда могут быть

урегулированы в тарифных договорах. Пенсионное страхование распространено на самозанятых,

если они получают заказы только от одного заказчика.

В Норвегии в социальное страховое законодательство была введена категория "фрилансер".

В ряде европейских стран введён специальный режим социального страхования - "застрахован как

работник".

В апреле 2018 года в Дании был заключен первый коллективный договор для лиц, выполняющих

услуги по уборке посредством цифровой платформы Hilfr. Лица, выполняющие услуги по уборке,

рассматриваются по умолчанию как фрилансеры до тех пор, пока они не окажут 100 часов услуг

через платформу. Затем они автоматически получают статус работника, и на них начинает

распространяться коллективный договор.

www.szplaw.ru

18.

Опыт зарубежных странВ Италии Законом N 81 от 22 мая 2017 года впервые всем самозанятым лицам в трудовом

законодательстве были предоставлены права, некоторые из которых - сохранение вознаграждения в

период болезни, беременности или несчастного случая (такие гарантии предоставляются

государством, а не заказчиком).

28 ноября 2018 года Верховный суд Франции впервые вынес решение в пользу статуса работника в

отношении лиц, работавших посредством платформы Take Eat Easy. Французский закон от 24

декабря 2019 года (Loi d'Orientation des Mobilites) направлен на предоставление дополнительных

социальных гарантий лицам, работающим посредством платформ, в обмен на закрепление за ними

статуса самозанятых.

Знаковым является решение Европейского комитета по социальным правам от 12 декабря 2018

года, в котором он впервые рассмотрел право на коллективные переговоры самозанятых

работников. Комитет пришел к выводу, что действовавший в Ирландии до 2017 года запрет на

ведение коллективных переговоров журналистами-фрилансерами, закадровыми исполнителями и

приглашенными музыкантами нарушил Европейскую социальную хартию.

www.szplaw.ru

19.

+7 (495) 066-41-59info@szplaw.ru

Москва, Космодамианская

набережная, дом 38, строение 3

www.szplaw.ru