Экономика

ЭкономикаПохожие презентации:

Основные средства

1.

Основные средстваОсновные средства – это денежное выражение

основных фондов.

Основные фонды – это товарно-материальные

ценности, которые неоднократно участвуют в

производственно-коммерческом цикле,

сохраняют свою натурально-вещественную

форму в течение длительного периода времени,

изнашиваются постепенно и переносят свою

стоимость на готовую продукцию или оказанные

услуги по частям посредством амортизации.

2.

При этом для признания товарно-материальных ценностейосновными производственными средствами необходимо

одновременное выполнение следующих условий:

а) объект предназначен для использования в производстве

продукции, при выполнении работ или оказании услуг, для охраны

окружающей среды, для управленческих нужд организации либо

для предоставления организацией за плату во временное

пользование

б) использование в течение длительного времени, т. е. срока

полезного использования, продолжительностью свыше 12 месяцев

или обычного операционного цикла, если он превышает 12

месяцев;

в) организацией не предполагается последующая перепродажа

данных активов;

г) способность приносить организации экономические выгоды

(доход) в будущем.

д) стоимость основных средств должна быть не менее 40 тыс. руб. в

бухучете и 100 тыс. руб. в налоговом учете.

3.

Классификация основных фондов по ихназначению

1. Здания – строительно-архитектурные объекты, в которых

происходят производственные процессы, а также

административные здания и хозяйственные строения.

2. Сооружения – инженерно-строительные объекты,

выполняющие технические функции, не связанные с

изменением предметов труда и которые необходимы для

осуществления производственных процессов: дороги,

эстакады, тоннели, мосты и т. п.

3. Передаточные устройства – объекты, осуществляющие

трансформацию, передачу и перемещение различных видов

энергии от машин-двигателей к рабочим машинам:

водопроводная и электрическая сети, теплосеть, газовые сети,

паропроводы.

4.

Классификация основных фондовпо их назначению

4. Машины и оборудование включают несколько групп:

первая – силовые машины и оборудование, которые

вырабатывают и преобразуют электрическую энергию;

вторая – рабочие машины и оборудование, которые

непосредственно воздействуют на предмет труда или его

перемещение в процессе создания продукции;

а также измерительные и регулирующие приборы и

устройства, лабораторное оборудование;

вычислительная техника и прочие машины.

5.

Классификация основных фондовпо их назначению

5. Транспортные средства – производят перемещение людей

и грузов в пределах предприятия и вне его: принадлежащий

предприятиям подвижной состав железных дорог, водный и

автомобильный транспорт, а также внутризаводские

транспортные средства: автокары, вагонетки, тележки и т. п.

6. Инструменты и приспособления.

Производственный инвентарь и принадлежности,

предназначенные для хранения материалов, инструментов и

облегчения труда – верстаки, стеллажи, контейнеры и др.

7. Хозяйственный инвентарь – предметы конторского и

хозяйственного назначения: мебель, сейфы, множительные

аппараты, предметы противопожарного назначения т. п.

6.

Классификация основных фондовпо их назначению

8. Рабочий и продуктивный скот.

9. Многолетние насаждения.

10. В составе основных средств также учитываются

капитальные затраты по улучшению земель (без

сооружений) – осушительные, оросительные и другие

мелиоративные работы; капитальные вложения в

арендованные объекты основных средств; земельные

участки. Объекты природопользования (вода, недра и

другие природные ресурсы).

11. Прочие основные фонды.

7.

Активная часть основных фондов принимаетнепосредственное участие в производственном процессе

(машины и оборудование, транспорт).

Пассивная часть основных фондов (производственные

здания и сооружения и др.) не принимает

непосредственного участия, но обеспечивает нормальное

функционирование производственного процесса,

создавая условия для осуществления процесса

производства и управления им.

8.

Для каждого объекта основных средств организация определяет срок полезногоиспользования. Для целей настоящего Стандарта сроком полезного использования

считается период, в течение которого использование объекта основных средств будет

приносить экономические выгоды организации. Для отдельных объектов основных

средств срок полезного использования определяется исходя из количества продукции

(объема работ в натуральном выражении), которое организация ожидает получить от

использования объекта основных средств.

9. Срок полезного использования объекта основных средств определяется исходя

из:

а) ожидаемого периода эксплуатации с учетом производительности или

мощности, нормативных, договорных и других ограничений эксплуатации, намерений

руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества

смен), системы проведения ремонтов, естественных условий, влияния агрессивной

среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или

усовершенствования производственного процесса или в результате изменения

рыночного спроса на продукцию или услуги, производимые при помощи основных

средств;

г) планов по замене основных средств, модернизации, реконструкции,

технического перевооружения.

9.

К основным промышленно-производственнымсредствам (ОППС) относятся средства, которые

непосредственно участвуют в производственном процессе

(машины, оборудование, станки и т. п.) или создают

условия для осуществления производственного процесса

(здания, сооружения, трубопроводы и др.), обеспечивают

систематическое получение прибыли и используются для

производства основных видов промышленной продукции

предприятия, называемых профильной продукцией или

продукцией специализации.

10.

Если основные промышленно-производственные средстваиспользуются для изготовления непрофильной продукции,

которую можно отнести к продукции других непромышленных

отраслей (связь, строительство, транспорт и др.), то они

считаются основными производственными средствами

других отраслей экономики.

Непроизводственные основные средства (ОНПС) – основные

средства объектов социально-культурной и бытовой сферы,

которые находятся на балансе предприятия. В отличие от

основных промышленно-производственных средств и

основных производственных средств других отраслей

народного хозяйства непроизводственные основные средства

не участвуют в процессе производства и не переносят своей

стоимости на готовый продукт, их создание и эксплуатация

финансируются из чистой прибыли предприятия.

11.

Соотношение стоимости различных групп основныхсредств в общей их стоимости составляет структуру

основных средств, которая на каждом предприятии

зависит от технико-экономических особенностей той

отрасли промышленности, к которой относится данное

предприятие.

12.

Виды оценок основных средств1. Полная первоначальная стоимость основных средств – это

сумма фактических затрат на их приобретение,

сооружение и изготовление, транспортировку и монтаж.

Полная первоначальная стоимость (в случае приобретения

их за плату) (Sп) рассчитывается по формуле:

где: Sпр – стоимость приобретения основных производственных

средств (ОПС), руб.,

Sт – затраты на транспортировку ОС, руб.,

13.

Виды оценок основных средств2. Восстановительная стоимость основных средств – это

стоимость воспроизводства основных средств в современных

условиях.

Восстановительная стоимость – стоимость товара, определяемая не

тем временем, которое в действительности затрачено на его

производство, а тем, которое необходимо для воспроизводства

товара в современных условиях.

На практике восстановительная стоимость основных средств

определяется двумя способами:

переоценка действующих основных средств с помощью

индексного метода, т. е. коэффициентов с учетом инфляции, а также

их физического и морального износа.

методом прямой переоценки основных средств, т. е. оценка

стоимости основных средств определяется исходя из заключения

оценщика.

14.

Виды оценок основных средств3. Остаточная первоначальная

стоимость основных средств – это

первоначальная стоимость основных средств за вычетом износа,

величина которого определяется суммой амортизационных

отчислений за весь прошедший период использования данного

объекта основных средств (SSОП):

SОП= Sп – И,

где: И – износ (сумма амортизации) основных фондов за весь срок

использования данного оборудования, руб.:

где: Аi – годовая сумма амортизационных отчислений в i – ом году;

n – срок фактического использования основных средств.

Sоп – это величина стоимости основных средств, которая еще не оп – это величина стоимости основных средств, которая еще не

перенесена на стоимость готовой продукции.

Износ И – это та стоимость основных средств, которая уже

перенесена на стоимость готовой продукции

15.

Виды оценок основных средств4. Остаточная восстановительная стоимость основных

средств – это восстановительная стоимость основных

средств за вычетом износа, величина которого

определяется суммой амортизационных отчислений,

полученных путем переоценки ранее начисленной

амортизации (SSов):

Sов= Sв – И

Остаточная восстановительная стоимость основных

средств также показывает, какая часть

восстановительной стоимости основных средств еще не

перенесена на выпущенную продукцию или оказанные

услуги.

16.

Виды оценок основных средств5. Ликвидационная стоимость основных средств (SSЛ) это стоимость реализации или металлолома демонтированной

техники за вычетом затрат на демонтаж и доставку

покупателю.

При

– превышение стоимости направляется в доход

предприятия,

а если

, , то потери зачисляются в убыток; а при оценке

эффективности новой техники, поступающей на замену

демонтированной, потери приплюсовываются к новой

стоимости, но только для оценки эффективности замены.

Таким образом, ликвидационная стоимость основных средств –

это договорная цена реализации изношенных и снятых с

производства основных фондов или цена лома за вычетом

затрат на их демонтаж и транспортировку покупателю.

17.

Виды оценок основных средствВ течение года стоимость основных средств предприятия

меняется в виду их выбытия и ввода, поэтому возникает

необходимость определения среднегодовой стоимости

основных средств ,Sкоторая

рассчитывается на основе

первоначальной стоимости с учетом времени ввода и

выбытия основных средств (ОС) по следующей формуле:

S S н.п.

действия

S

М

вв

12

бездействи я

S

М

выб

12

ГДЕ: SН.П. – стоимость ОС на начало периода;

SВВ – стоимость вновь введенных ОС;

SВЫБ– стоимость выбывших ОС;

Мдействия – количество полных месяцев действия вновь введенных;

Мбездействия = 12 – количество месяцев действия выбывших ОС,

включая месяц выбытия.

18.

Показатели, характеризующие состояниеосновных средств

.

1. Коэффициент годности основных средств предприятия

показывает, какая доля полной первоначальной стоимости еще не

перенесена на стоимость готовой продукции и рассчитывается по

формуле:

K годн

Sп И

п

S

2. Коэффициент износа основных средств предприятия

показывает, какая доля полной первоначальной стоимости

уже перенесена на стоимость готовой продукции и

рассчитывается по формуле:

К изн

И

Sп

Кизн + Кгодн = 1

19.

СТЕПЕНЬ ИЗНОСА ОСНОВНЫХ ФОНДОВ В РФ ПО ВИДАМЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА КОНЕЦ ГОДА ПО

ПОЛНОМУ КРУГУ ОРГАНИЗЦИЙ (в процентах)

Годы 2005

2006 2007

2008 2009

2010

2011

2012

2013 2014

Всего 45,2

46,3

45,3

47,1

47,9

47,7

48,2

46,2

45,3

49,4

2015

47,7

20.

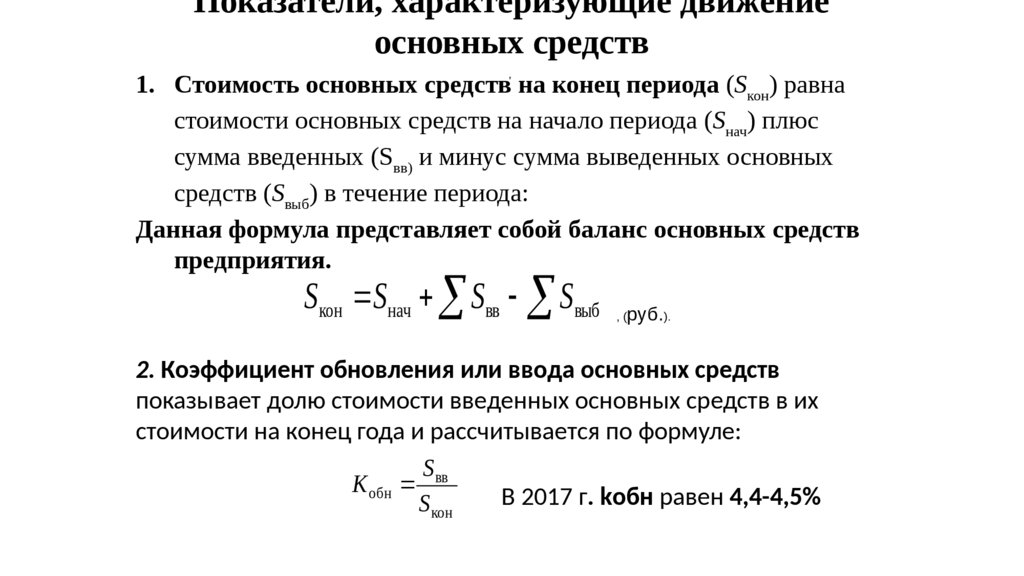

Показатели, характеризующие движениеосновных средств

,

1. Стоимость основных средств на конец периода (Sкон) равна

стоимости основных средств на начало периода (Sнач) плюс

сумма введенных (Sоп – это величина стоимости основных средств, которая еще не вв) и минус сумма выведенных основных

средств (Sвыб) в течение периода:

Данная формула представляет собой баланс основных средств

предприятия.

Sкон Sнач Sвв Sвыб

,(

руб.).

2. Коэффициент обновления или ввода основных средств

показывает долю стоимости введенных основных средств в их

стоимости на конец года и рассчитывается по формуле:

S вв

К обн

В 2017 г. kобн обн равен 4,4-4,5%

S кон

21.

Показатели, характеризующие движениеосновных средств

,

.

3. Коэффициент выбытия основных средств показывает долю

стоимости выбывших за определенный период основных

средств в их стоимости на начало года и рассчитывается по

формуле:

S выб

К выб

S нач

В 2017 г kобн выб равен 0,7-0,8%

4. Коэффициент прироста основных средств рассчитывается по

формуле:

К рост

(

S S

вв

S кон

выб )

22.

Основные характеристики движения основных фондов1990

Ввод в действие

основных фондов,

млн. руб. (Sв

фактически

действующих

ценах;1990 г. - млрд.

руб.)

2000

135,9 843378

2005

2943686

2010

2011

2012

2013

2014

6275935 8813314 10338476 11160485 10897957

2015

10721081

Коэффициент

обновления основных

фондов (Sв

сопоставимых ценах),

процентов

6,3

1,8

3,0

3,7

4,6

4,8

4,6

4,3

3,9

Коэффициент выбытия

основных фондов (Sв

сопоставимых ценах),

процентов

2,4

1,3

1,1

0,8

0,8

0,7

0,7

0,7

0,8

Степень износа

основных фондов (Sпо

полному кругу

организаций; на конец

года), процентов

37,6

39,3

45,2

47,1

47,9

47,7

48,2

49,4

47,7

23.

Показатели использования основных средств,

1. Рентабельность основных средств предприятия показывает

,

доходность предприятия с точки зрения использования его

основных средств, т. е. показывает, сколько рублей прибыли

получено с каждого рубля основных средств, и рассчитывается по

формуле:

Прибыль

Rо.с.

Среднегодовая стоимостьОС

100%.

2. Фондоотдача основных средств (Фотдача) – это отношение

стоимости реализованной или произведенной за год продукции к

среднегодовой стоимости основных средств:

Q (руб)

Ф отдача

S (руб)

где Q – стоимость реализованной (товарной) продукции, руб.;

-Sсреднегодовая стоимость основных средств, руб.

24.

Показатели использования основных средств,

3. Фондоемкость продукции (Фемкость) – это показатель обратный

фондоотдаче. Он равен отношению среднегодовой стоимости

основных средств к стоимости продукции, реализованной или

произведенной за год.

Ф емкость

S

Q

, (руб./руб.).

Фондоемкость показывает, сколько копеек стоимости основных

средств приходится на каждый рубль продукции. Чем меньше

фондоемкость продукции, тем лучше работает предприятие.

25.

Показатели использования основных средств,

4. Коэффициент интенсивного использования основных средств

характеризует уровень использования основных средств по их

конечному результату, т. е. по объемам выпускаемой продукции и

определяется по формуле:

К ин

Qфакт

Qmax

где: Qфакт – фактически произведенный объем продукции в

натуральном выражении;

Qmax – максимально возможный выпуск продукции

(производственная мощность).

26.

Показатели использования основных средств,

5. Коэффициент экстенсивного использования основных средств

характеризует уровень использования основных средств по времени

и определяется по формуле:

К экс

Т факт

Т max

где: Тфакт – фактическое время работы оборудования, час.;

Т max – максимально возможный фонд времени работы оборудования,

час.

27.

Показатели использования основных средств6. Интегральный коэффициент использования основных

средств учитывает одновременно влияние уровня использования

основных средств как по объемам выпускаемой продукции, так и по

времени их работы:

К интегральн ый К интенсивно го К экстенсивн ого

7. Коэффициент сменности оборудования характеризует степень

интенсификации производства и определяется по формуле:

К сменности

Число фактически отработанных машиносмен

.

Общее число машин и оборудован ия на предприятии

28.

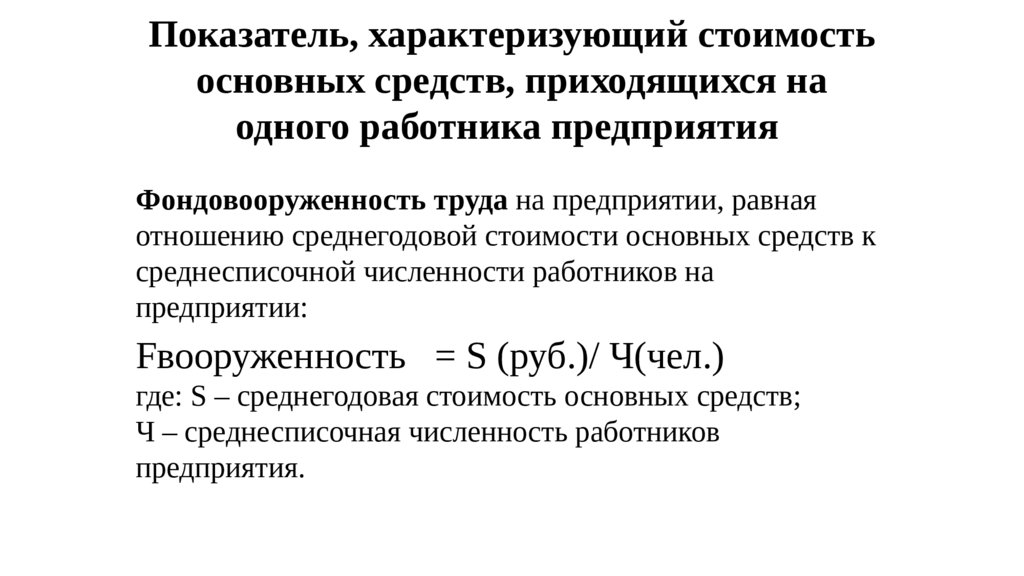

Показатель, характеризующий стоимостьосновных средств, приходящихся на

одного работника предприятия

Фондовооруженность труда на предприятии, равная

отношению среднегодовой стоимости основных средств к

среднесписочной численности работников на

предприятии:

Fвооруженность = S (руб.)/ Ч(чел.)вооруженность = Sоп – это величина стоимости основных средств, которая еще не (руб.)/ Ч(чел.)

где: Sоп – это величина стоимости основных средств, которая еще не – среднегодовая стоимость основных средств;

Ч – среднесписочная численность работников

предприятия.

29.

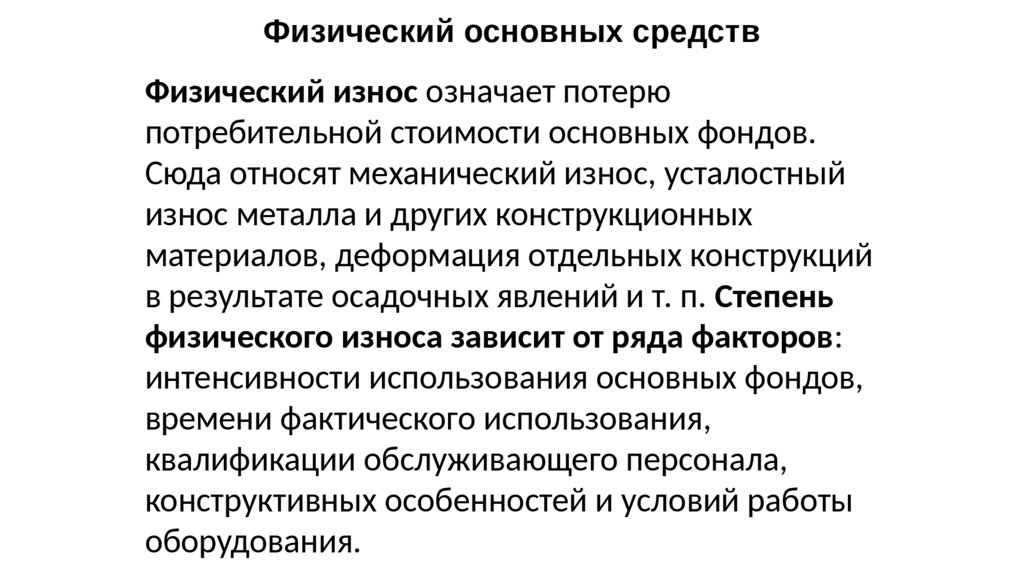

Физический основных средствФизический износ означает потерю

потребительной стоимости основных фондов.

Сюда относят механический износ, усталостный

износ металла и других конструкционных

материалов, деформация отдельных конструкций

в результате осадочных явлений и т. п. Степень

физического износа зависит от ряда факторов:

интенсивности использования основных фондов,

времени фактического использования,

квалификации обслуживающего персонала,

конструктивных особенностей и условий работы

оборудования.

30.

Методы определения степени физического износа:по техническому состоянию исходя из экспертной оценки

объекта;

по срокам службы или по объемам работы. Физический

износ происходит неравномерно даже по одинаковым

элементам основных средств.

Различают полный и частичный износ средств.

При полном износе действующие объекты основных средств

заменяются новыми, например, капитальное строительство

или текущая замена.

Частичный износ возмещается путем ремонта.

Физический износ - это потеря средствами труда своих

первоначальных качеств не только в процессе их

функционирования, но и при их бездействии.

Для характеристики степени физического износа

основных средств используются: коэффициент износа (Кизн)

и коэффициент годности (Кгодн), характеризующие состояние

основных средств предприятия.

31.

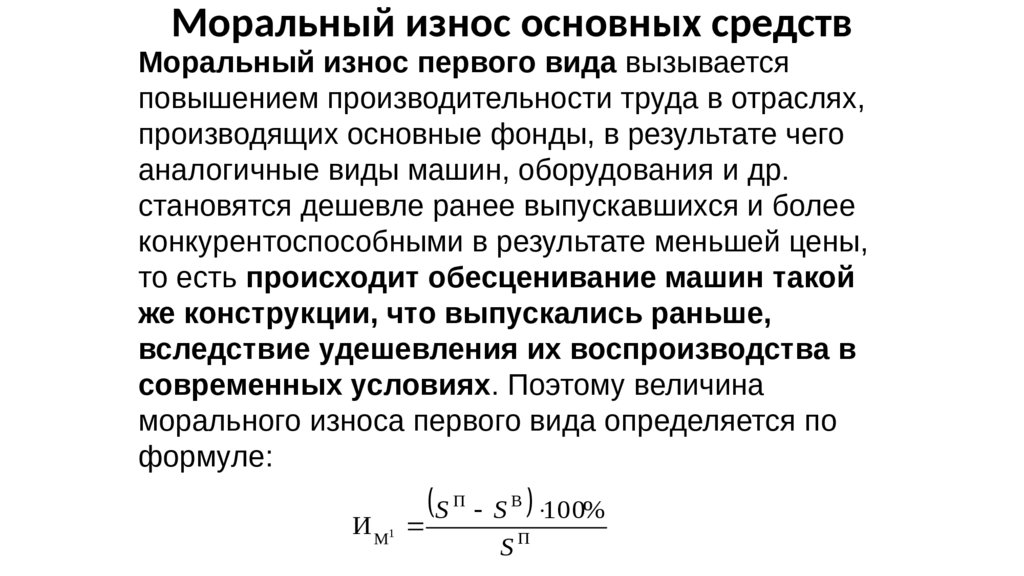

Моральный износ основных средствМоральный износ первого вида вызывается

повышением производительности труда в отраслях,

производящих основные фонды, в результате чего

аналогичные виды машин, оборудования и др.

становятся дешевле ранее выпускавшихся и более

конкурентоспособными в результате меньшей цены,

то есть происходит обесценивание машин такой

же конструкции, что выпускались раньше,

вследствие удешевления их воспроизводства в

современных условиях. Поэтому величина

морального износа первого вида определяется по

формуле:

И М1

S

П

S B 100%

SП

32.

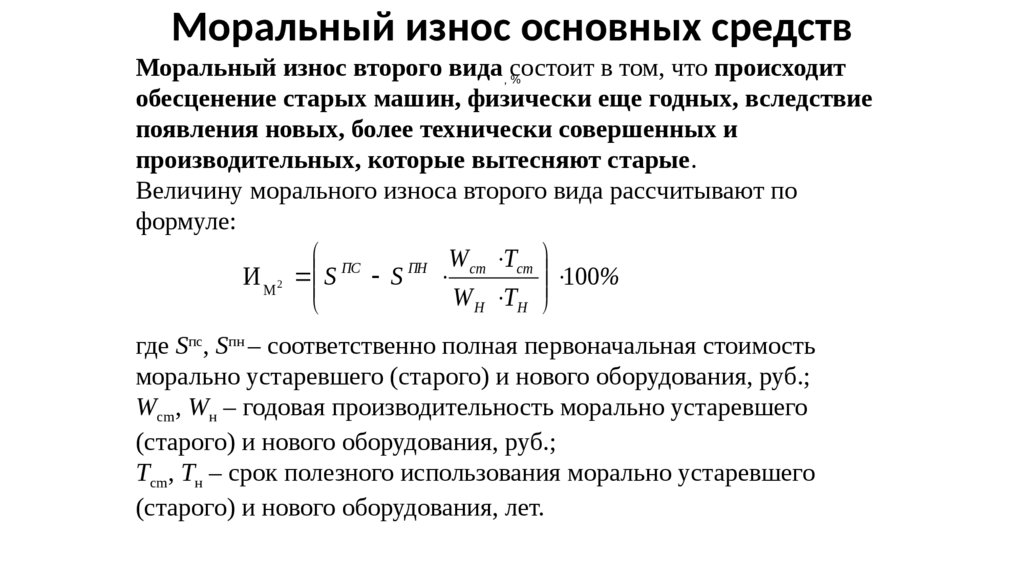

Моральный износ основных средствМоральный износ второго вида , состоит

в том, что происходит

%

обесценение старых машин, физически еще годных, вследствие

появления новых, более технически совершенных и

производительных, которые вытесняют старые.

Величину морального износа второго вида рассчитывают по

формуле:

ПС

ПН Wcm Tcm

100%

И М 2 S S

W H TH

где Sпс, Sпн – соответственно полная первоначальная стоимость

морально устаревшего (старого) и нового оборудования, руб.;

Wcm, Wн – годовая производительность морально устаревшего

(старого) и нового оборудования, руб.;

Тcm, Тн – срок полезного использования морально устаревшего

(старого) и нового оборудования, лет.

33.

При моральном износе второго рода утрата стоимостиявляется показателем потери экономической

эффективности старых средств труда и поэтому может

возникнуть необходимость досрочной замены

устаревших машин новыми. Это означает, что часть

стоимости средств труда никогда не будет перенесена

на продукт, а значит, возникнут реальные потери для

предприятия и экономики в целом. Кроме того, при

использовании морально устаревшего оборудования в

производстве общество несет потери в результате

больших затрат живого и прошлого труда.

34.

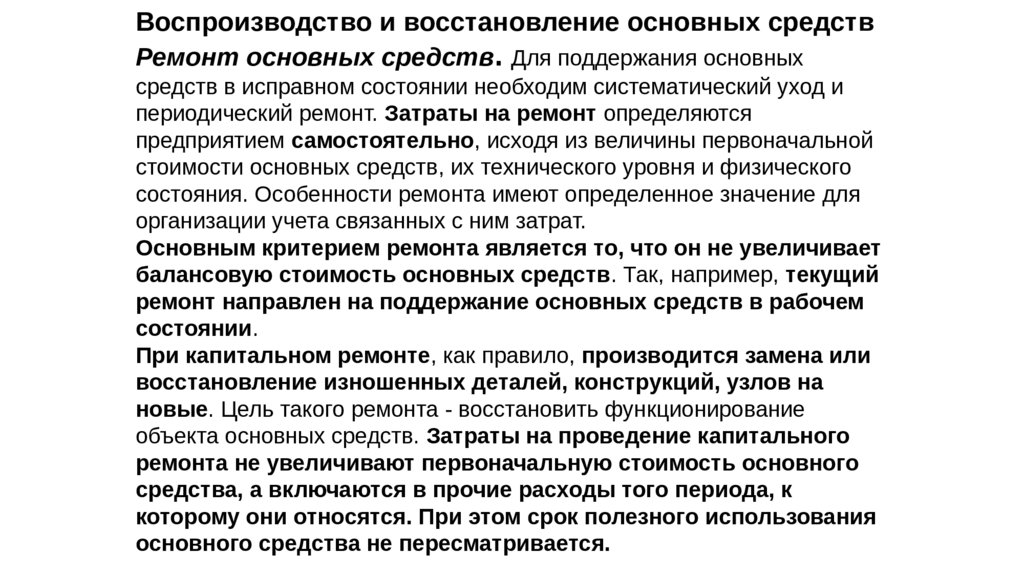

Воспроизводство и восстановление основных средствРемонт основных средств. Для поддержания основных

средств в исправном состоянии необходим систематический уход и

периодический ремонт. Затраты на ремонт определяются

предприятием самостоятельно, исходя из величины первоначальной

стоимости основных средств, их технического уровня и физического

состояния. Особенности ремонта имеют определенное значение для

организации учета связанных с ним затрат.

Основным критерием ремонта является то, что он не увеличивает

балансовую стоимость основных средств. Так, например, текущий

ремонт направлен на поддержание основных средств в рабочем

состоянии.

При капитальном ремонте, как правило, производится замена или

восстановление изношенных деталей, конструкций, узлов на

новые. Цель такого ремонта - восстановить функционирование

объекта основных средств. Затраты на проведение капитального

ремонта не увеличивают первоначальную стоимость основного

средства, а включаются в прочие расходы того периода, к

которому они относятся. При этом срок полезного использования

основного средства не пересматривается.

35.

Расходы на ремонт нужно отличать от модернизации иреконструкции. Расходы на модернизацию и реконструкцию

объекта основных средств после их окончания должны

увеличивать первоначальную стоимость такого объекта, если

в результате модернизации и реконструкции улучшаются

(повышаются) первоначально принятые нормативные

показатели функционирования (срок полезного

использования, мощность, качество применения и т.п.) объекта

основных средств.

Понятия "реконструкция (модернизация)" и "капитальный

ремонт" частично совпадают:

при реконструкции произведенные затраты "улучшают

(повышают) ранее принятые нормативные показатели

функционирования";

при капитальном ремонте возможна замена отдельных деталей

"на более прочные и экономичные, улучшающие эксплуатационные

возможности ремонтируемых объектов".

Неправильная классификация произведенных расходов на ремонт

или реконструкцию (модернизацию) приводит к искажению

показателей бухгалтерской и налоговой отчетности.

36.

Ремонты могут быть плановыми и внеплановыми.Ремонт основных средств рекомендуется проводить в соответствии

с планом, который формируется по видам основных средств,

подлежащих ремонту, в денежном выражении исходя из системы

планово-предупредительного ремонта, разрабатываемой

организацией с учетом технических характеристик основных

средств, условий их эксплуатации и других причин. К плановым

ремонтам относятся работы по систематическому и

своевременному предохранению основных средств от

преждевременного износа и поддержанию их в рабочем состоянии:

текущий и средний ремонт, а также капитальный и особо сложный

ремонт отдельных объектов основных средств. Плановопредупредительный ремонт удлиняет срок службы основных

средств и сокращает простои оборудования. План ремонта и

система планово-предупредительного ремонта утверждаются

руководителем организации.

Внеплановые ремонты связаны с непредвиденными

обстоятельствами: аварией, внезапными остановками механизмов

и т.п.

37.

Перед ремонтом комиссия, назначенная руководителем предприятия,составляет акт технического осмотра объекта основных средств,

подлежащего ремонту, в котором перечисляются обнаруженные дефекты,

перечень деталей, которые необходимо заменить, содержатся выводы о

характере и объеме работ. Сметно-техническая документация

составляется на основе акта технического осмотра объекта, подлежащего

ремонту и установленного объема работ.

Ремонт может осуществляться подрядным или хозяйственным способами.

В большинстве случаев ведение ремонтных работ осуществляет

подрядная организация. На ремонт, осуществляемый подрядным

способом, предприятие заключает договор с подрядчиком. По договору

подряда одна сторона (подрядчик) обязуется выполнить по заданию

другой стороны (заказчика) определенную работу и сдать ее результат

заказчику, а заказчик обязуется принять результат работы и оплатить его.

Договор на проведение ремонтных работ должен заключаться письменно

и отражать следующие обязательные условия: сроки, цену и содержание

выполняемых работ, распределение рисков между сторонами, порядок

приемки и оплаты работ, гарантии подрядчика и др. Цена работы

определяется путем составления сметы.

38.

При подрядном способе выполнения работ по ремонту учет затратведет подрядчик и предъявляет организации-заказчику акты

выполненных работ.

Приемка объектов по окончании капитального ремонта производится

по акту о приеме-сдаче отремонтированных, реконструируемых и

модернизированных объектов.

При хозяйственном способе ремонт осуществляется силами самого

предприятия. В этом случае к акту о приеме-сдаче отремонтированных

прилагается справка о сметной стоимости ремонта и фактически

произведенных расходах.

Организация может использовать один из следующих способов учета

затрат на ремонт основных средств:

фактические затраты на ремонт списываются на расходы на

производство текущего отчетного периода;

фактические затраты на ремонт равномерно списываются за счет

ранее созданного резерва расходов на ремонт основных средств;

неравномерно производимые фактические затраты на ремонт

предварительно накапливаются в составе расходов будущих периодов

с последующим равномерным их списанием на расходы на

производство.

39.

Включив затраты на капитальный ремонт в состав расходов будущихпериодов, предприятие вправе установить порядок их списания:

в течение срока, определенного самой организацией;

пропорционально объему выпускаемой продукции (обычно такой вариант

учета выбирают производственные предприятия).

Для равномерного учета расходов на проведение ремонта организации

могут создавать резерв предстоящих расходов на ремонт основных

средств.

При принятии решения об образовании резерва используются документы,

подтверждающие правильность определения ежемесячных отчислений,

такие как:

дефектные ведомости, обосновывающие необходимость проведения

ремонтных работ;

данные о первоначальной или текущей (восстановительной) стоимости

объектов основных средств;

сметы на проведение ремонтов;

нормативы и данные о сроках проведения ремонтов;

итоговый расчет отчислений в резерв расходов на ремонт основных

средств.

40.

Амортизация основных средствАмортизация основных средств (А) – плановое погашение

стоимости основных фондов в течение срока полезного

использования по мере износа путем ее перенесения на

изготовленную продукцию с целью последующего

воспроизводства основных средств.

То есть амортизация – это та часть первоначальной или

восстановительной стоимости основных средств, которая

ежегодно в течение срока полезного использования данного вида

основных средств переносится на готовый продукт и

включается в его себестоимость в виде амортизационных

отчислений. После реализации продукции часть денежной суммы,

соответствующая перенесенной стоимости основных средств,

поступает на предприятие и накапливается до суммы их

первоначальной стоимости, чтобы можно было на эти средства

купить новые основные средства взамен изношенных.

41.

Сумма ежегодных амортизационных отчисленийрассчитывается по следующей формуле:

, (%).

S п S л Н А S п

AГ

Тн

100 %

руб.;

где НА – норма амортизации (%) – установленный планом

годовой процент погашения стоимости ОПФ:

АГ

H A п 100 %

S

42.

Срок полезного использованияосновных средств

,

Срок

полезного

использования

- этоопределения

период, в течение

Наиболее

распространенный

метод

срокакоторого

полезного

использование

основных

средств

должновприносить

доход

использованияобъекта

основных

средств

заключается

том, что по

мере

организации

увеличения . срока службы основных производственных средств

годовые амортизационные отчисления (Аi) сокращаются, а

затраты на поддержание основных фондов в рабочем состоянии

Зр растут. Экономически обоснованный срок полезного

Tэоi

использования

Tэо

будет определяться тем годом

i

Tэоi A i З рi min ,

где i – год использования основных средств.

43.

Способы расчета амортизации.

1. Линейный, когда амортизация начисляется равномерно в течение

всего срока полезного использования оборудования:

п

S

А

Тн

или

или

А=Sп ∙ НА,

НА

руб.,

. при Sл = 0

где :

А

п 100 %

S

НА

1

100 %

Тн

44.

Начисление амортизации линейным способом производится таким образом,чтобы подлежащая амортизации стоимость объекта основных средств погашалась

равномерно в течение всего срока полезного использования этого объекта. При этом

сумма амортизации за отчетный период определяется как отношение разности между

балансовой и ликвидационной стоимостью объекта основных средств к величине

оставшегося срока полезного использования данного объекта.

45.

Способы расчета амортизации2. Способ уменьшаемого остатка, когда амортизация начисляется

исходя из остаточной стоимости объекта основных средств на

начало отчетного года (A=SOCT) и нормы амортизации (НА),

исчисленной исходя из срока полезного использования (Тн) и

коэффициента ускорения (К), не выше 3, установленного

организацией:

А=Sост ∙ Н А,

руб.,

где:

НА

К 100 %

Тн

Начисление амортизации способом уменьшаемого остатка производится таким

образом, чтобы суммы амортизации объекта основных средств за одинаковые

периоды уменьшались по мере истечения срока полезного использования этого

объекта. При этом организация самостоятельно определяет формулу расчета суммы

амортизации за отчетный период, обеспечивающую систематическое уменьшение этой

суммы в следующих периодах.

46.

Способы расчета амортизации3. Способ списания стоимости пропорционально объему

продукции,

при

котором

амортизация

начисляется

пропорционально

предполагаемому

объему

производства

продукции по формуле:

, руб.,

где Qi – натуральный показатель объема производства в i-том году,

Q

i

i

– суммарный объем производства за весь срок полезного

использования.

Применение одного из способов начисления амортизации по группе

однородных объектов основных средств производится в течение

всего срока полезного использования.

В течение года амортизация начисляется ежемесячно в размере 1/12

годовой суммы.

47.

Выбор способа начисления амортизации остается за предприятиеми это отражается в учетной политике предприятия.

В целях налогообложения предприятия начисляют амортизацию

линейным или нелинейным способом. При этом по основным

средствам, срок полезного использования которых свыше 20 лет,

применяется только линейный способ; по остальным основным

средствам предприятия вправе выбирать между линейным и

нелинейным способом начисления амортизации.

При применении нелинейного способа сумма начисленной

амортизации определяется исходя из остаточной стоимости и нормы

амортизации по формуле:

2

100 %.

Тн

При этом, когда остаточная стоимость объекта достигнет 20 % от первоначальной

стоимости, сумма начисленной амортизации за один месяц определяется

делением остаточной стоимости на количество месяцев, оставшихся до истечения

срока полезного использования.

Амортизационные отчисления используются только на реновацию (полное

простое восстановление) основных фондов.

А=Sост ∙ Н НА, руб., где: Н А

48.

Переоценка основных средствИндексный метод переоценки основных фондов предусматривает

индексацию балансовой стоимости объектов основных фондов,

дифференцированных по группам основных фондов, регионам,

периодам изготовления, приобретения на основе коэффициентов

индексации, которые публикуются официально. В качестве базы

принимается полная балансовая стоимость отдельных объектов

основных фондов, определенная в результате инвентаризации на 1

января соответствующего года.

Метод прямой переоценки основных фондов – это прямой

пересчет стоимости отдельных объектов основных фондов

независимым оценщиком по рыночным ценам, документально

подтвержденным на аналогичные объекты, сложившимся на 1

января соответствующего года. Этот метод является более точным и

позволяет избежать многих ошибок, накопленных в результате

проведения предыдущих переоценок.

49.

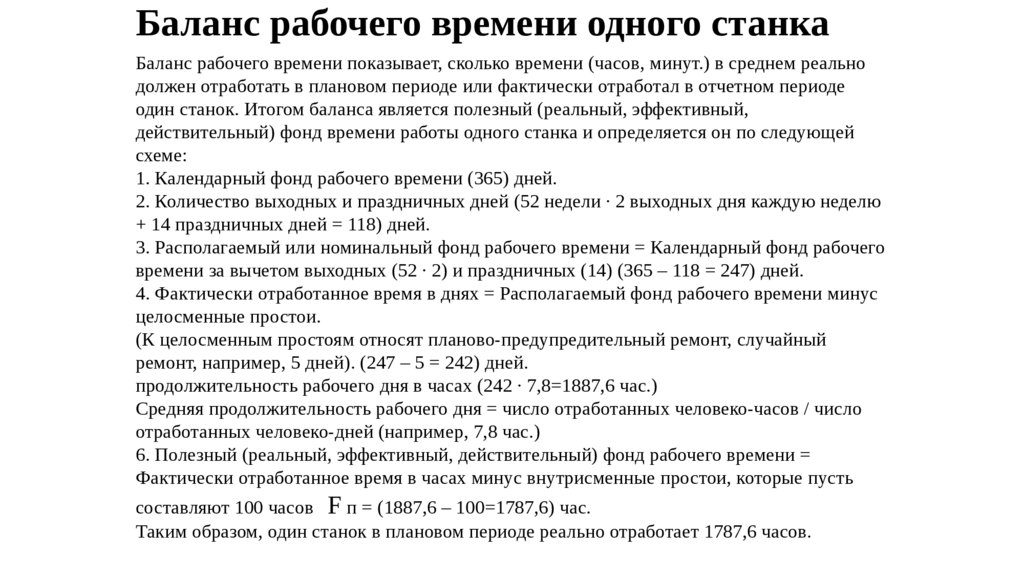

Баланс рабочего времени одного станкаБаланс рабочего времени показывает, сколько времени (часов, минут.) в среднем реально

должен отработать в плановом периоде или фактически отработал в отчетном периоде

один станок. Итогом баланса является полезный (реальный, эффективный,

действительный) фонд времени работы одного станка и определяется он по следующей

схеме:

1. Календарный фонд рабочего времени (365) дней.

2. Количество выходных и праздничных дней (52 недели ∙ 2 выходных дня каждую неделю

+ 14 праздничных дней = 118) дней.

3. Располагаемый или номинальный фонд рабочего времени = Календарный фонд рабочего

времени за вычетом выходных (52 ∙ 2) и праздничных (14) (365 – 118 = 247) дней.

4. Фактически отработанное время в днях = Располагаемый фонд рабочего времени минус

целосменные простои.

(К целосменным простоям относят планово-предупредительный ремонт, случайный

ремонт, например, 5 дней). (247 – 5 = 242) дней.

продолжительность рабочего дня в часах (242 ∙ 7,8=1887,6 час.)

Средняя продолжительность рабочего дня = число отработанных человеко-часов / число

отработанных человеко-дней (например, 7,8 час.)

6. Полезный (реальный, эффективный, действительный) фонд рабочего времени =

Фактически отработанное время в часах минус внутрисменные простои, которые пусть

составляют 100 часов Fвооруженность = S (руб.)/ Ч(чел.) п = (1887,6 – 100=1787,6) час.

Таким образом, один станок в плановом периоде реально отработает 1787,6 часов.

50.

–Полезный фонд времени делится на машинное время и

вспомогательное. Первое в свою очередь

делится на полезное время

,

и время, потраченное на производство бракованных изделий.

Баланс рабочего времени одного станка используется для

определения потребности предприятия в оборудовании для

выполнения производственной программы:

Тi

Пi

Fпi

где Пi – количество единиц оборудования i-гo вида, ед.;

Тi – трудоемкость изготовления продукции всех видов на

оборудовании i-гo вида, нормо-час/ед.;

Fпi

– полезный фонд рабочего времени одного станка i-го вида,

час.

Так же баланс рабочего времени одного станка используют для

поиска резервов повышения эффективности использования

оборудования, например, за счет сокращения простоев.

51.

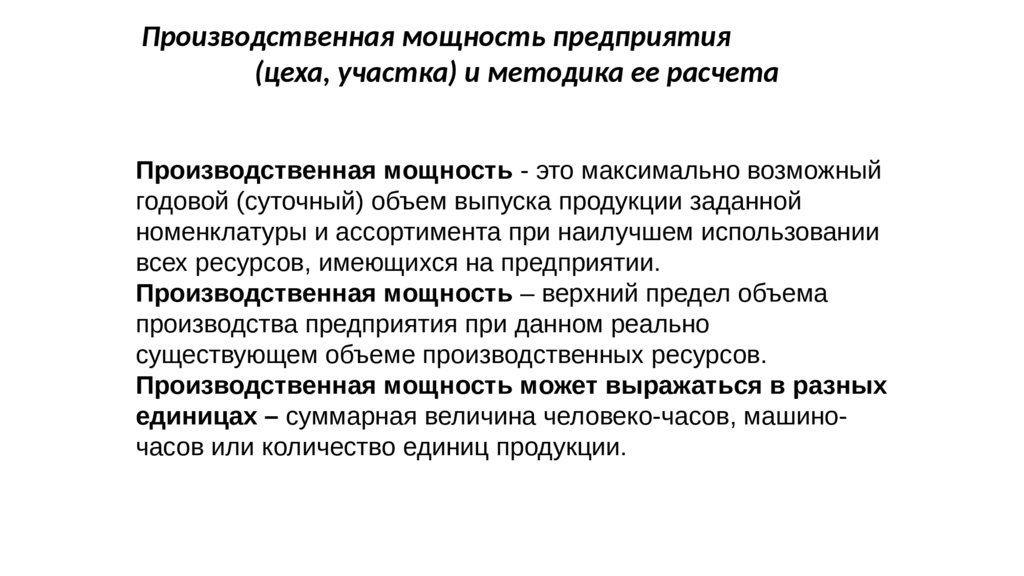

Производственная мощность предприятия(цеха, участка) и методика ее расчета

Производственная мощность - это максимально возможный

годовой (суточный) объем выпуска продукции заданной

номенклатуры и ассортимента при наилучшем использовании

всех ресурсов, имеющихся на предприятии.

Производственная мощность – верхний предел объема

производства предприятия при данном реально

существующем объеме производственных ресурсов.

Производственная мощность может выражаться в разных

единицах – суммарная величина человеко-часов, машиночасов или количество единиц продукции.

52.

Теоретическая мощность – максимальный выпускпродукции, которого может достичь подразделение или

организация в целом, если все его машины и оборудование

будут функционировать в оптимальном режиме без

простоев, необходима для определения максимально

возможного уровня производства.

Практическая мощность - теоретическая мощность за

вычетом нормальных рабочих простоев (простоев машин,

оборудования для замены инструмента, ремонта,

обслуживания, перерывов для рабочих). И теоретическая

мощность и практическая мощность редко используются

организациями.

Нормальная мощность – среднегодовой уровень

производственной мощности, необходимой для

удовлетворения потребностей ожидаемых продаж.

Нормальная мощность – это реальная мера объемов

продукции, которую организация произведет, а не объем,

который может производить.

53.

Производственная мощность предприятияопределяется, как правило, в расчете на год по

мощности основных (ведущих) цехов, участков или

агрегатов, т. е. тех из них, которые выполняют

основные технологические операции по

изготовлению продукции.

На плановый период производственная мощность

рассчитывается исходя из номенклатуры и

ассортимента, установленных в плане.

Наличная или фактическая мощность за отчетный

период рассчитывается в номенклатуре и

ассортименте, соответствующих фактическому

выпуску продукции.

54.

Производственная мощность предприятиязависит от следующих факторов: количества и

качества действующего оборудования; максимально

возможной производительности каждой единицы

оборудования и пропускной способности площадей в

единицу времени; принятого режима работы

(сменность, продолжительность одной смены, типа

производства: прерывное, непрерывное

производство и т. п.); номенклатуры и ассортимента

продукции, трудоемкости производимой продукции;

пропорциональности (сопряженности)

производственных площадей отдельных цехов,

участков, агрегатов, групп оборудования; уровня

внутризаводской и межзаводской специализации и

кооперирования; уровня организации труда и

производства.

55.

В общем виде производственная мощность (М) монопредприятия (цеха) можетбыть определена по формуле:

М = Fn / t

где: Fп – эффективный фонд времени работы оборудования предприятия (цеха),

час.;

t – трудоемкость изготовления единицы продукции, нормо – час./шт.

Производственная мощность (М) измеряется в натуральных показателях: штук, кг,

м и т. п.

Для определения производственной мощности принимается максимально

возможный фонд времени работы оборудования с учетом типа процесса

производства – прерывный или непрерывный.

Производственная мощность цеха (участка), оснащенного однотипным

оборудованием, может быть определена по формуле:

М = Тэi х Кi х ni / ti

где: Тэi - максимально возможный (эффективный) годовой фонд времени одной

машины i-го вида (агрегата, станка), час;

Кi – коэффициент, учитывающий уровень использования производственной

мощности машины i-го вида (оборудования, агрегата, станка);

ni – количество оборудования i-го вида (машин, станков);

ti – норма времени на обработку (изготовление) единицы продукции на данном

оборудовании i, час/ед.ё

56.

Производственная мощность цеха (участка), оснащенногоразнородным оборудованием, определяется так же, как и мощность

предприятия, исходя из производительности парка ведущих групп

оборудования, характеризующих профиль данного подразделения.

Производственная мощность литейного, формовочного, сборочного

и подобных им цехов (участков) зависит, как правило, от пропускной

способности наличных производственных площадей этих цехов

(участков) и уровня их использования. Она может быть определена

по формуле:

М = S х Тэ / tи

где S – полезная площадь цеха, м2;

Тэ – эффективный фонд времени использования производственной

площади цеха, ч;

tи – количество квадратных метро-часов, необходимых для

изготовления (сборки, формовки и т. д.) единицы продукции.

Расчет производственной мощности предприятий различных

отраслей имеет свои особенности, которые должны учитываться в

каждом конкретном случае.

57.

Для установления степени соответствия мощностей различных цехов(участков, агрегатов) определяется коэффициент сопряженности

ведущего звена предприятия и остальных производственных звеньев.

Поскольку производственная мощность предприятия определяется по

мощности ведущего цеха, может возникнуть проблема несоответствия

ей пропускной способности других цехов (заготовительных,

вспомогательных и т. д.).

Коэффициент сопряженности определяется отношением мощности

ведущего цеха (участка, агрегата) к мощности остальных цехов

(участков, агрегатов), в том числе к пропускной способности

вспомогательных и обслуживающих производств. Этот коэффициент

позволяет выявить «узкие» места и разработать меры по их

устранению – увеличение их пропускной способности или

осуществления кооперированных поставок с других предприятий.

Для обоснования производственной программы производственными

мощностями, специализации и кооперирования производства, а также

определения необходимой величины реальных инвестиций для

наращивания производственной мощности на каждом предприятии

ежегодно должен разрабатываться баланс производственной

мощности.

58.

Баланс производственной мощности включает:1) мощность предприятия на начало планируемого периода (Мнг);

2) величину прироста производственной мощности за счет различных факторов

(модернизации, реконструкции, технического перевооружения и др.) (Мпр);

3) размеры уменьшения производственной мощности в результате выбытия,

передачи и продажи ОПФ, изменения номенклатуры и ассортимента продукции,

изменения режима работы предприятия и других факторов (Муб);

4) величину выходной производственной мощности, т. е. мощности на конец

планируемого периода (Мвых)

Мвых = Мн.г. + Мпр. – Муб;

5) среднегодовую производственную мощность ( ) предприятия, которая может

быть определена по формуле:

tпр – количество полных месяцев использования дополнительно введенных мощностей в году,

мес.;

tуб – количество месяцев со следующего месяца с момента выбытия производственных

мощностей до конца года;

6) коэффициент использования среднегодовой производственной мощности (Ки):

Qпл(факт) – плановый или фактический объем выпуска продукции за год. Если Qпл(факт) < М, то

это значит, что производственная программа предприятия обеспечена

производственными мощностями. Если же плановый объем производства больше