Финансы

ФинансыПохожие презентации:

Потоки платежей

1.

Потоки платежей1. Типы потоков платежей

2. Финансовые ренты

3. Непрерывные потоки платежей, изменяющиеся во времени

4. Расчет параметров финансовой ренты

1

2.

1. Типы потоков платежейПотоки платежей – это платежи, последовательные во времени

(выплаты, по купонам облигаций, пенсии и т.д.)

Основные характеристики потоков платежей:

1. Регулярный поток платежей

2. Нерегулярный поток платежей

3. Наращенная сумма потока платежей

4. Современная стоимость потока платежей

2

3.

Регулярный поток платежей (финансовая рента,аннуитет) – это платежи, у которых все выплаты направлены

в одну сторону (например, поступления), а интервалы

(периоды) между платежами одинаковы

Нерегулярный поток платежей – это платежи, у которых

часть выплат является положительной величиной

(поступления), а другая часть – отрицательной (выплаты);

Интервалы могут быть различными

3

4.

Наращенная сумма потока платежей – это сумма всех выплатс начисленными на них к концу срока сложными процентами

Современная стоимость потока платежей – это сумма всех

выплат, дисконтированных на начало срока этого потока по

сложной процентной ставке

4

5.

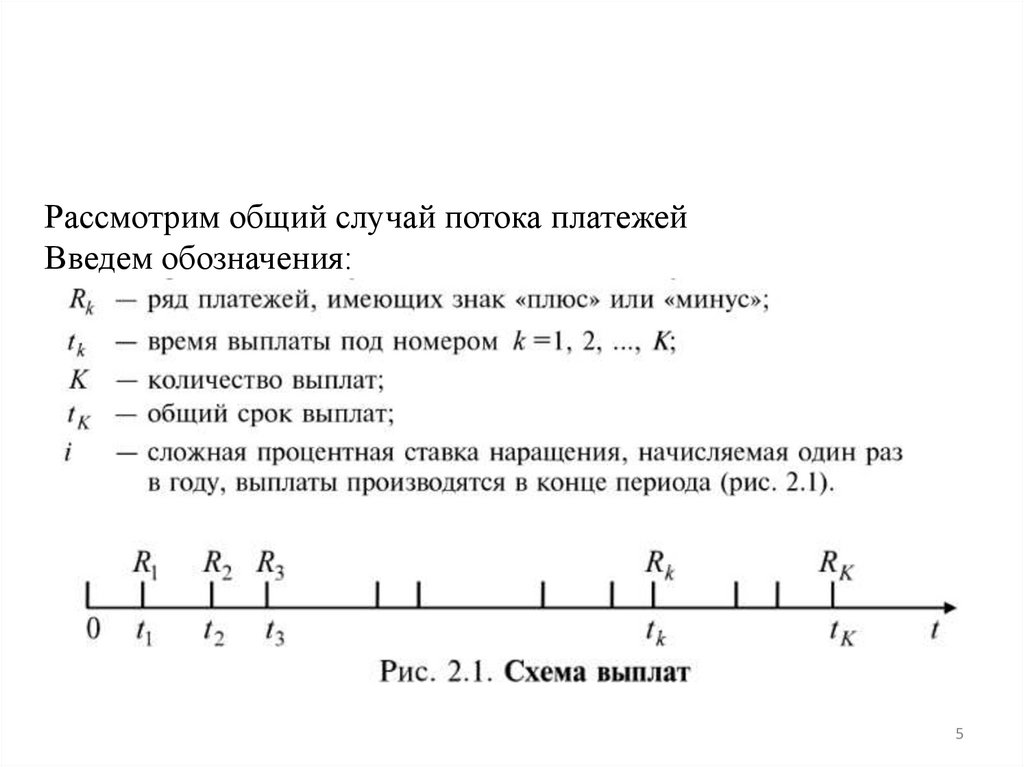

Рассмотрим общий случай потока платежейВведем обозначения:

5

6.

KS Rk 1 i

t K tk

(2.1) – наращенная сумма

k 1

K

Rk

A

tk

1

i

k 1

(2.2) – современная стоимость

потока платежей

6

7.

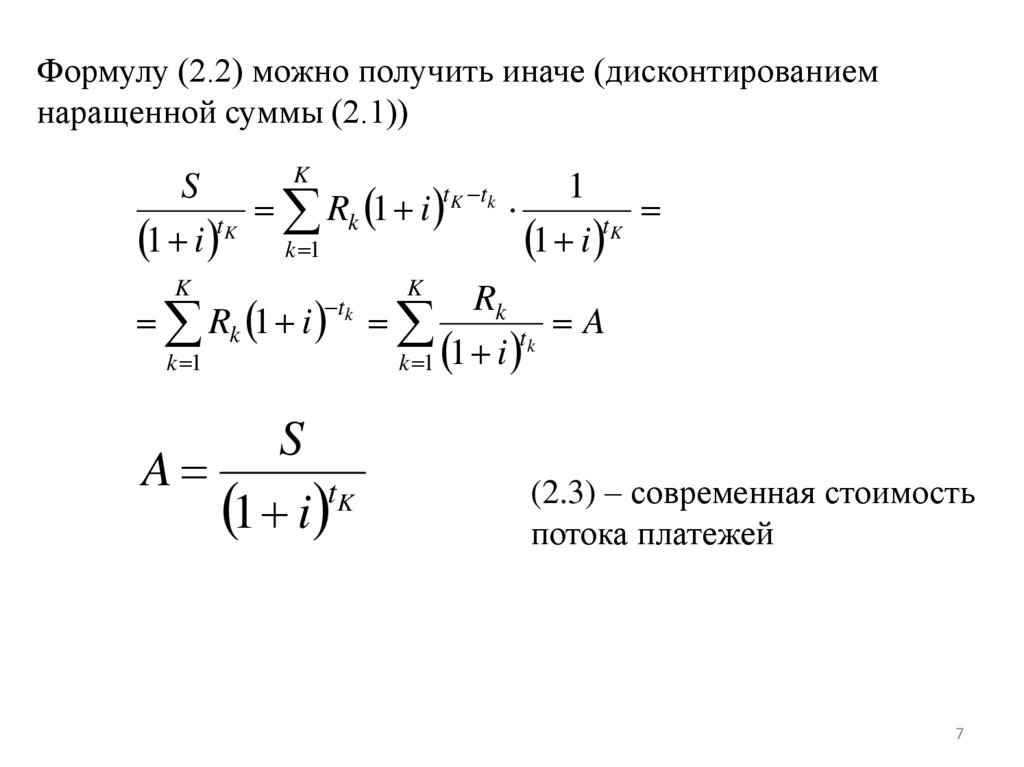

Формулу (2.2) можно получить иначе (дисконтированиемнаращенной суммы (2.1))

K

S

1

t K t k

Rk 1 i

tK

tK

1 i k 1

1 i

K

Rk 1 i

t k

k 1

S

A

tK

1 i

K

Rk

A

tk

k 1 1 i

(2.3) – современная стоимость

потока платежей

7

8.

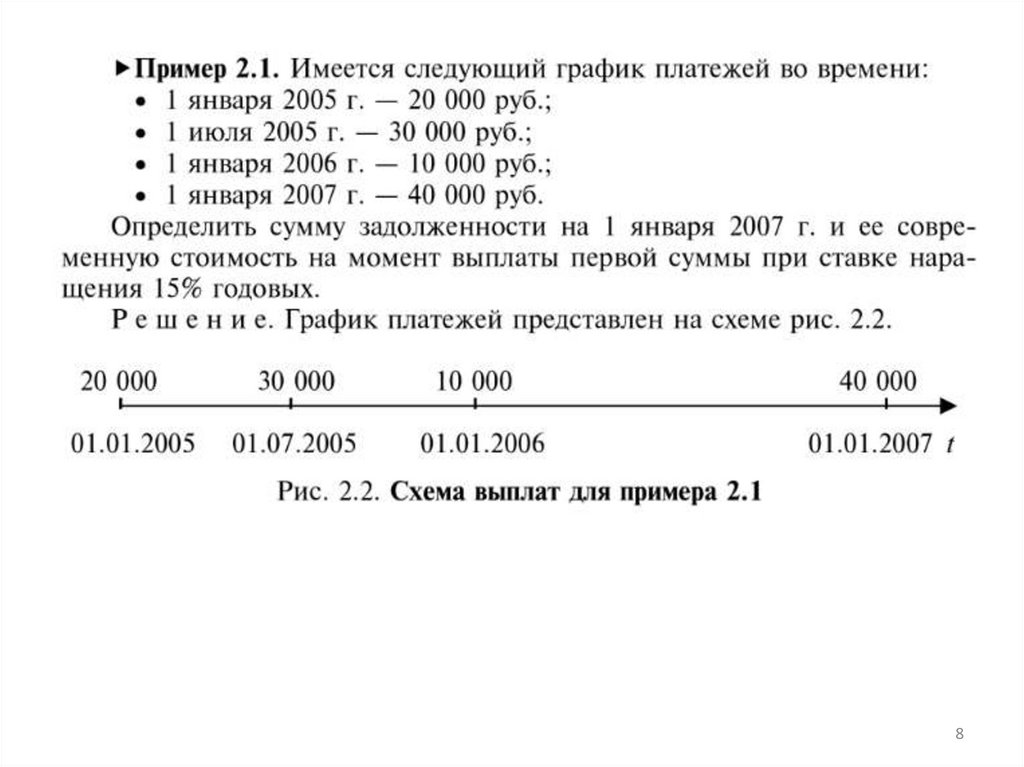

89.

Решение:1. Наращенная сумма по (2.1):

2. Современная стоимость потока платежей по (2.2):

3. Современная стоимость потока платежей по (2.3):

9

10.

2. Финансовые рентыПо моменту выплат в пределах между началом и концом

периода ренты делятся на:

1) Постнумерандо (обыкновенные), выплаты в конце периода

2) Аннуитеты пренумерандо, выплаты в начале периода

3) Ренты с платежами в середине периода

10

11.

Рассмотрим финансовые ренты постнумерандоПостоянной называется рента, выплаты которой не

изменяются во времени

Годовая рента постнумерандо предусматривает

выплаты и начисление процентов 1 раз в конце года

11

12.

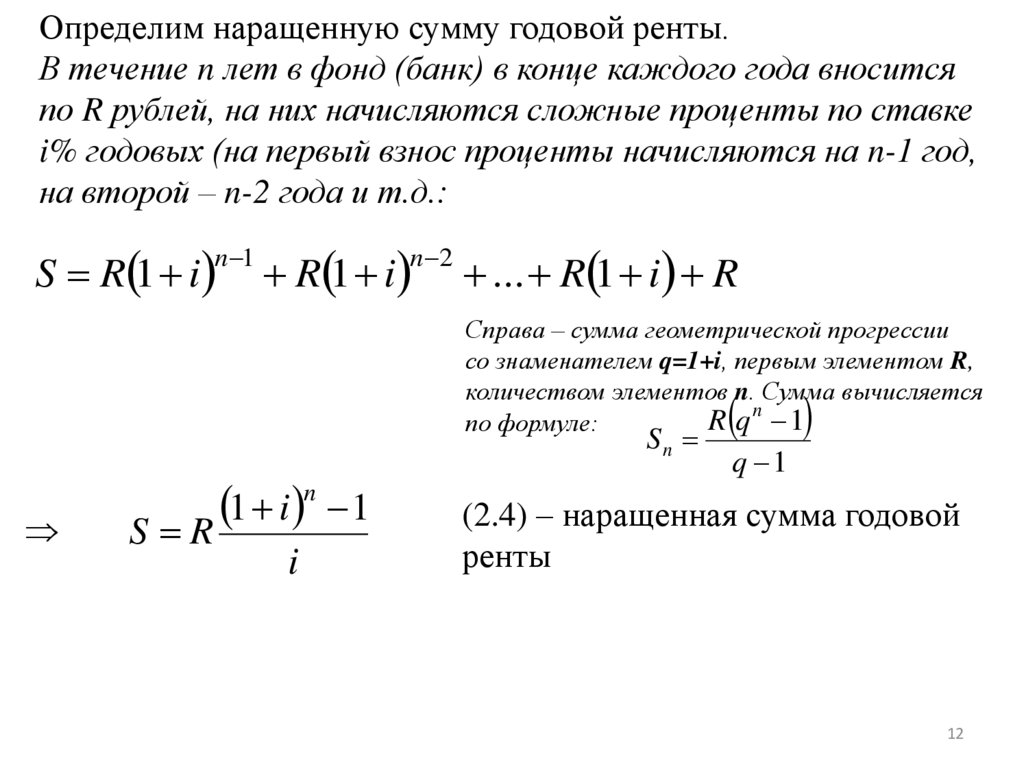

Определим наращенную сумму годовой ренты.В течение n лет в фонд (банк) в конце каждого года вносится

по R рублей, на них начисляются сложные проценты по ставке

i% годовых (на первый взнос проценты начисляются на n-1 год,

на второй – n-2 года и т.д.:

S R 1 i

n 1

R 1 i

n 2

... R 1 i R

Справа – сумма геометрической прогрессии

со знаменателем q=1+i, первым элементом R,

количеством элементов n. Сумма вычисляется

R qn 1

по формуле:

Sn

1 i

S R

n

i

1

q 1

(2.4) – наращенная сумма годовой

ренты

12

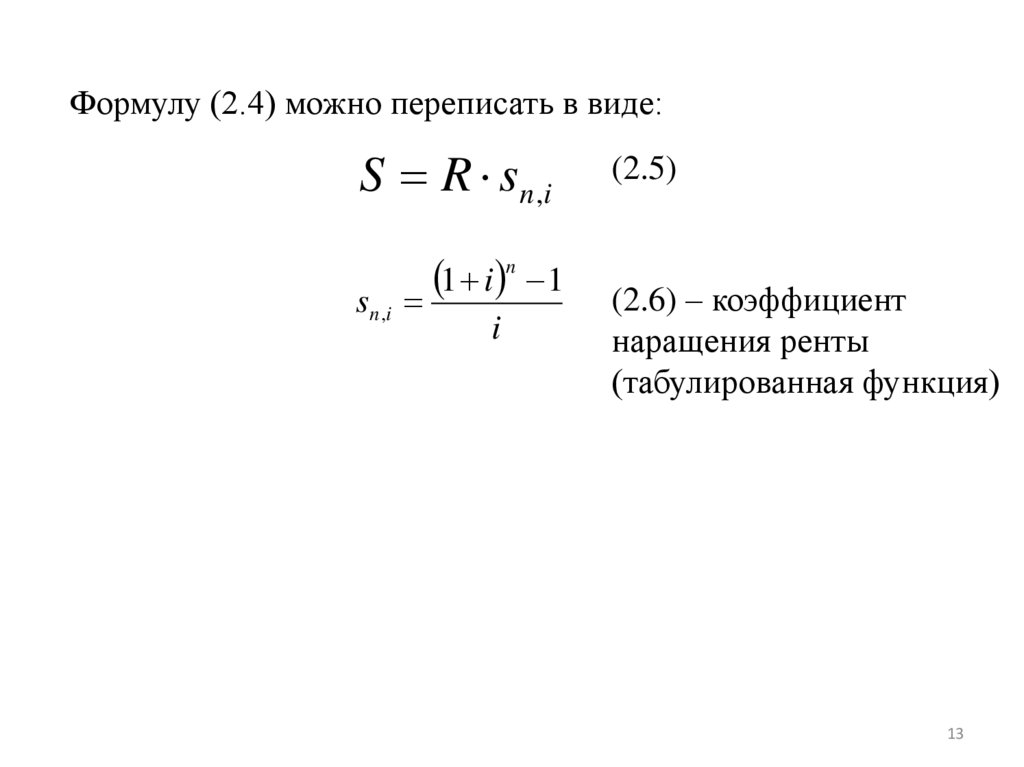

13.

Формулу (2.4) можно переписать в виде:S R s n ,i

s n ,i

n

1 i 1

i

(2.5)

(2.6) – коэффициент

наращения ренты

(табулированная функция)

13

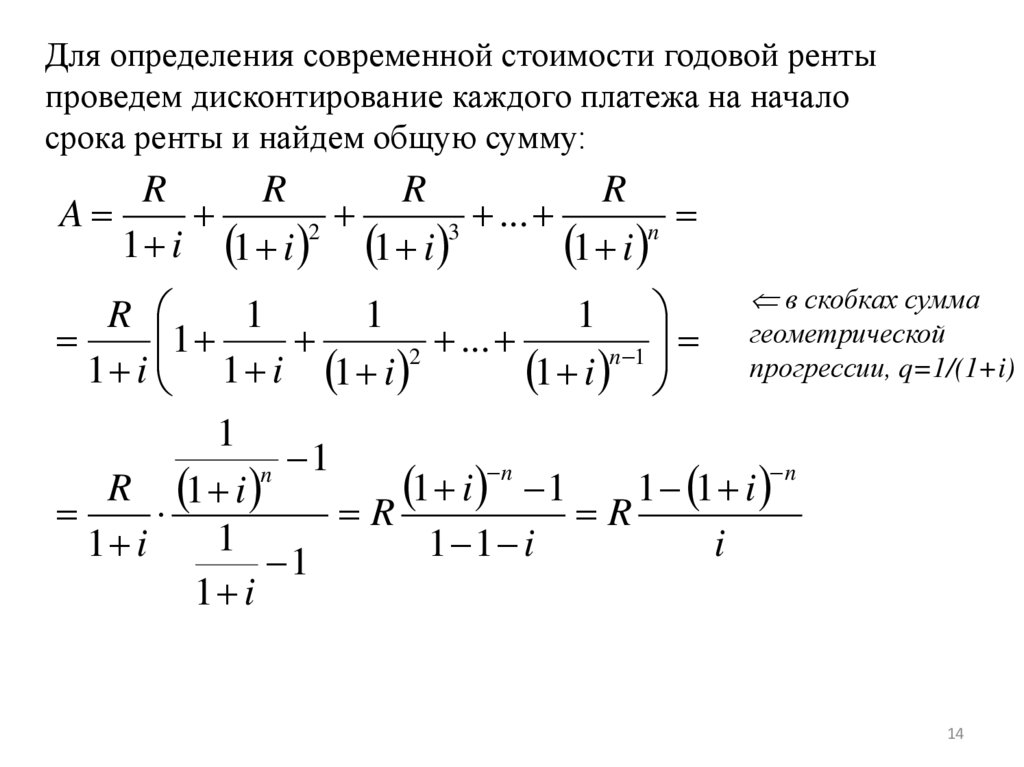

14.

Для определения современной стоимости годовой рентыпроведем дисконтирование каждого платежа на начало

срока ренты и найдем общую сумму:

R

R

R

R

A

...

2

3

n

1 i 1 i 1 i

1 i

R

1

1

1

1

...

2

n 1

1 i 1 i 1 i

1 i

в скобках сумма

геометрической

прогрессии, q=1/(1+i)

1

1

n

n

n

R 1 i

1 i 1

1 1 i

R

R

1

1 i

1 1 i

i

1

1 i

14

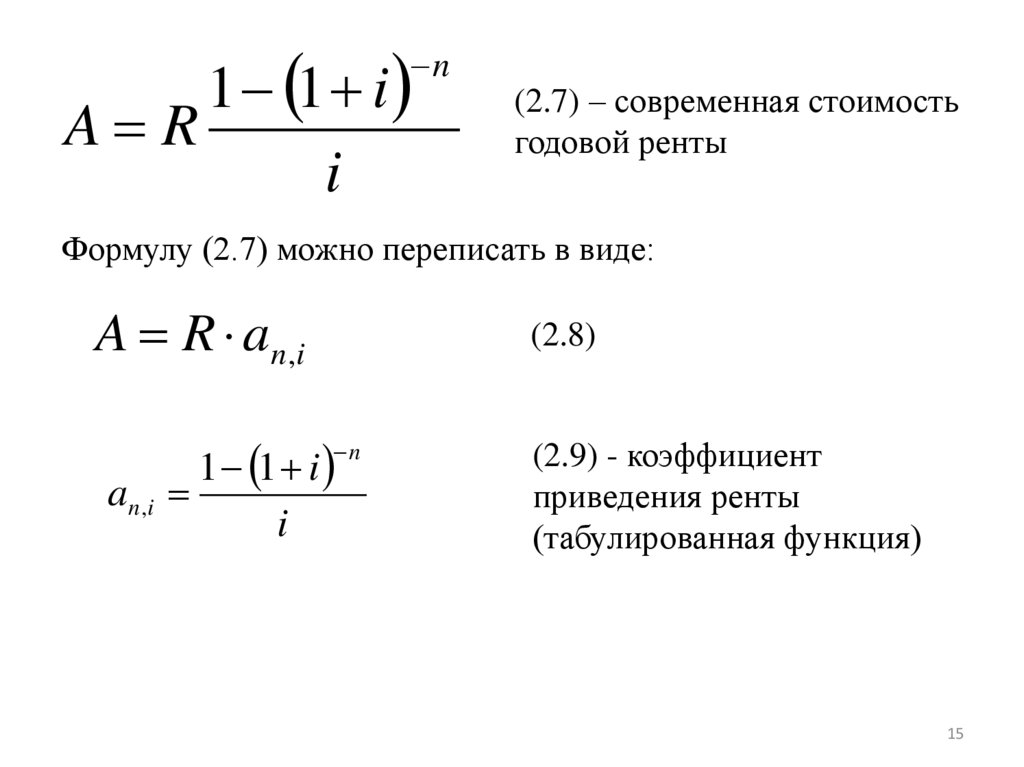

15.

1 1 iA R

i

n

(2.7) – современная стоимость

годовой ренты

Формулу (2.7) можно переписать в виде:

A R an ,i

(2.8)

1 1 i

i

n

a n ,i

(2.9) - коэффициент

приведения ренты

(табулированная функция)

15

16.

1617.

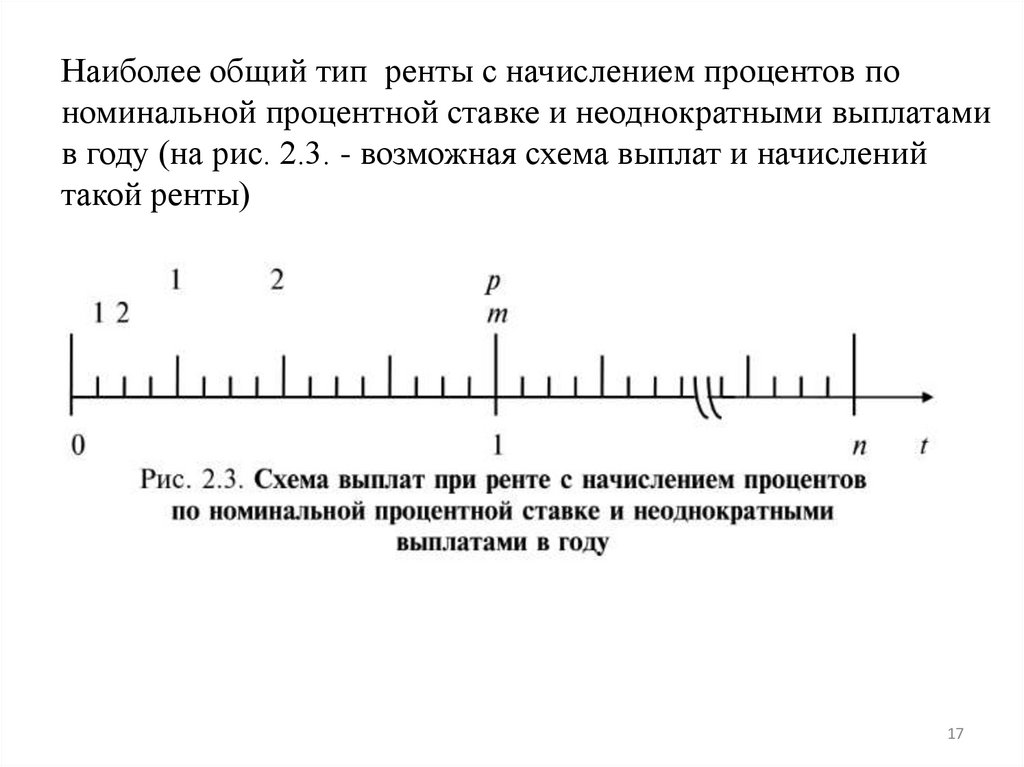

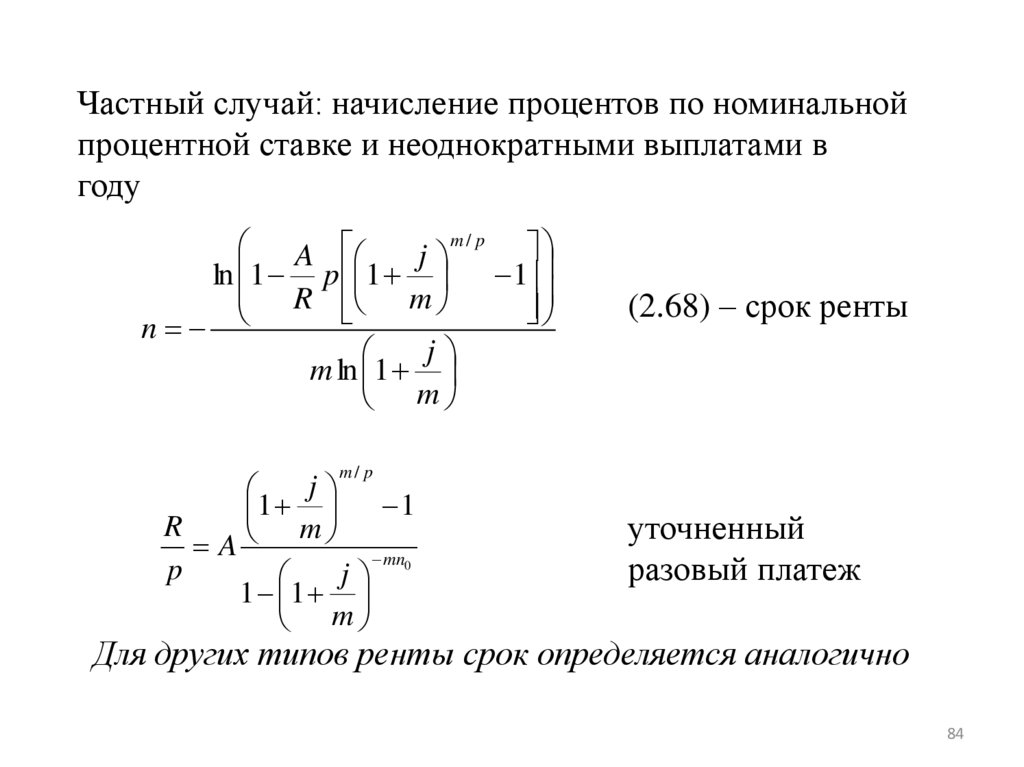

Наиболее общий тип ренты с начислением процентов пономинальной процентной ставке и неоднократными выплатами

в году (на рис. 2.3. - возможная схема выплат и начислений

такой ренты)

17

18.

Если выплаты производятся p раз в году, то такая рентаназывается p-срочной, или рентой с неоднократными

выплатами в году

18

19.

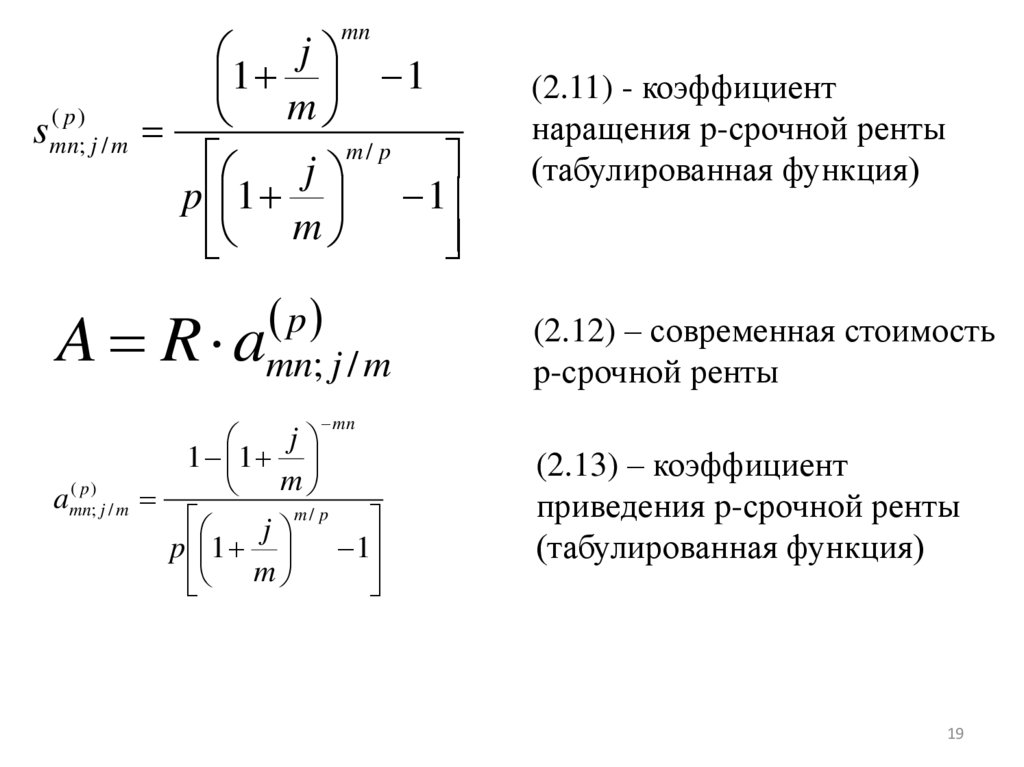

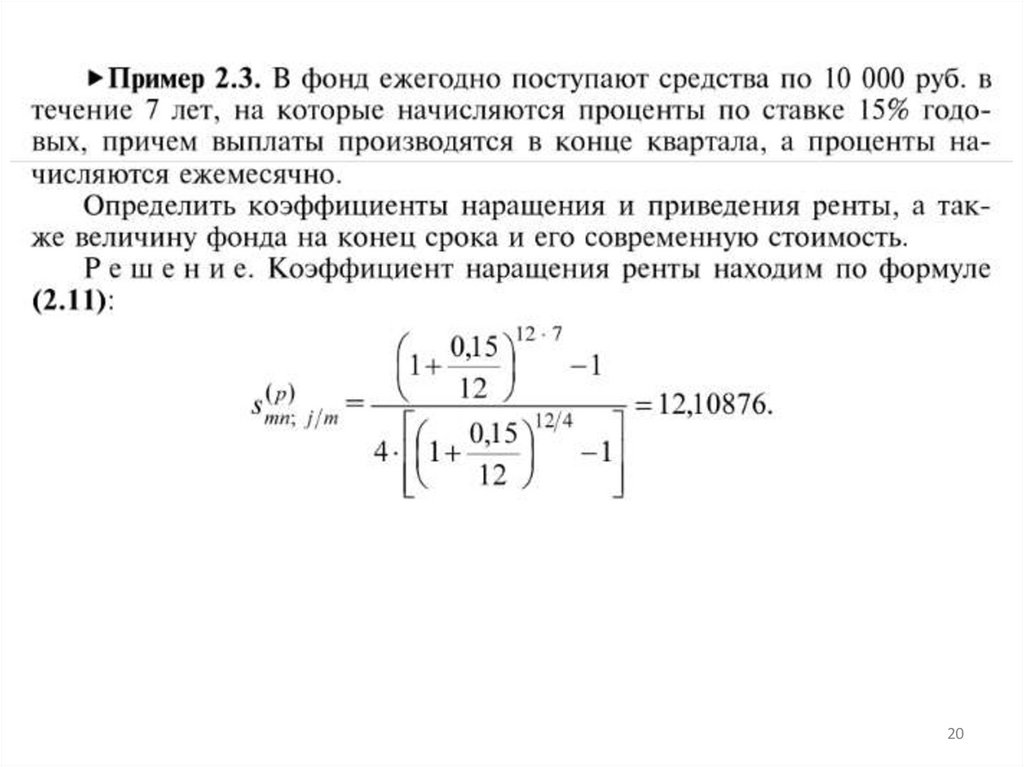

mn( p)

smn

; j/m

j

1 1

m

m/ p

j

p 1 1

m

p

A R amn; j / m

(2.11) - коэффициент

наращения p-срочной ренты

(табулированная функция)

(2.12) – современная стоимость

p-срочной ренты

mn

a

( p)

mn; j / m

j

1 1

m

m/ p

j

p 1 1

m

(2.13) – коэффициент

приведения p-срочной ренты

(табулированная функция)

19

20.

2021.

2122.

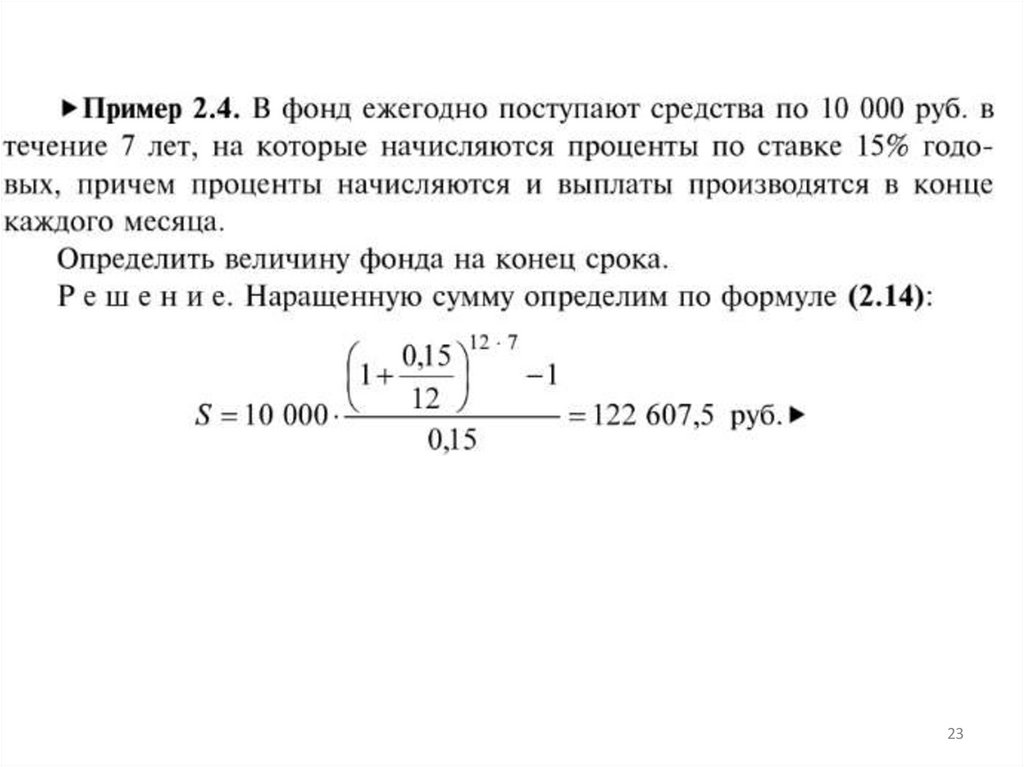

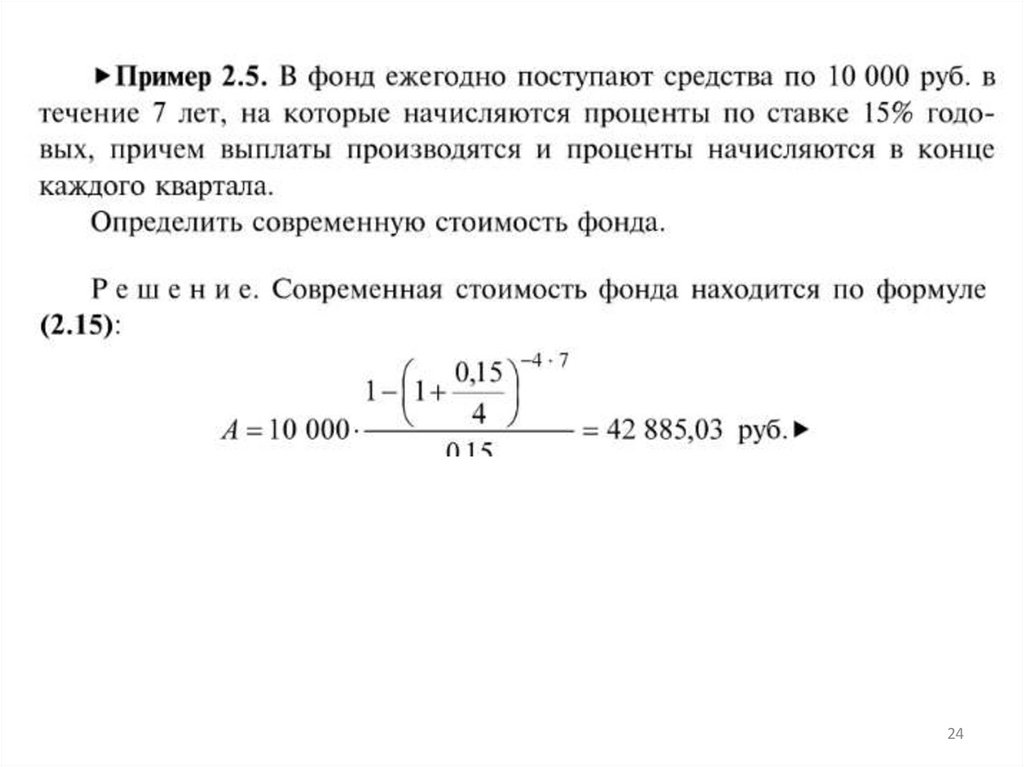

Частный случай: количество начислений процентов в годуравно количеству выплат в году (m=p)

(2.10)-(2.13)

j

1

m

S R

j

mn

1

j

1 1

m

A R

j

(2.14) - наращенная сумма

mn

(2.15) - современная стоимость

22

23.

2324.

2425.

Рассмотрим случай годовой ренты с начислением процентовпо номинальной процентной ставке (p=1).

(2.10)-(2.13)

mn

j

1

1

m

S R

R smn; j / m

m

j

1

1

m

(2.16) - наращенная сумма

mn

smn; j / m

j

1 1

m

m

j

1 1

m

(2.17) - коэффициент

наращения ренты

(табулированная функция)

25

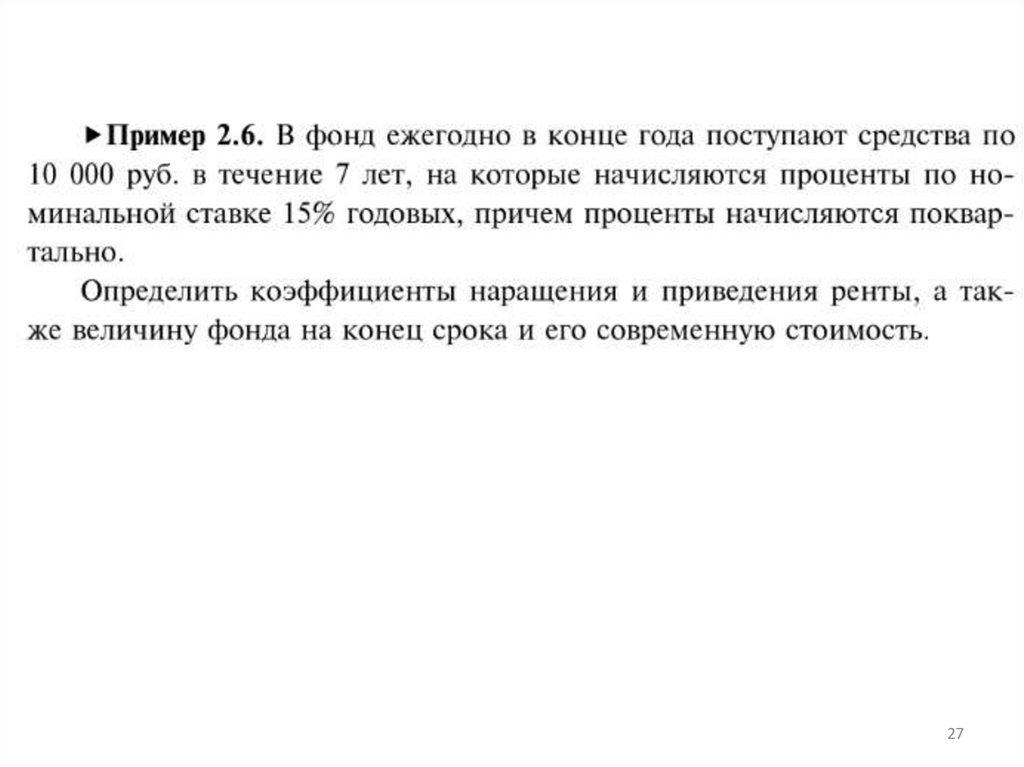

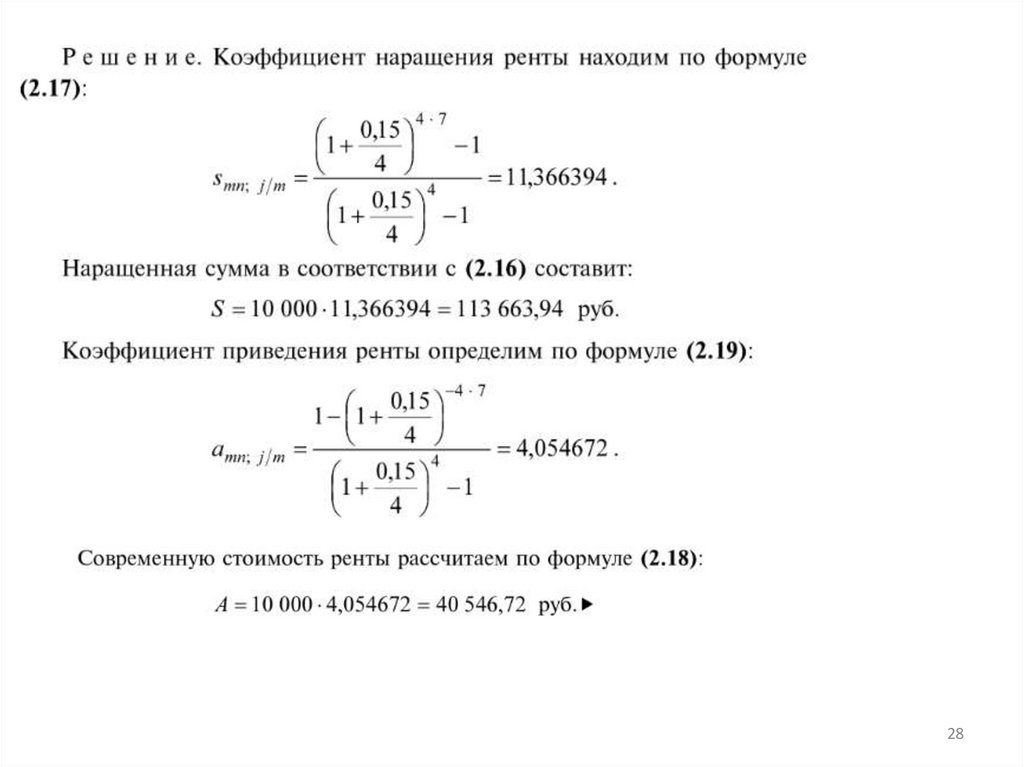

26.

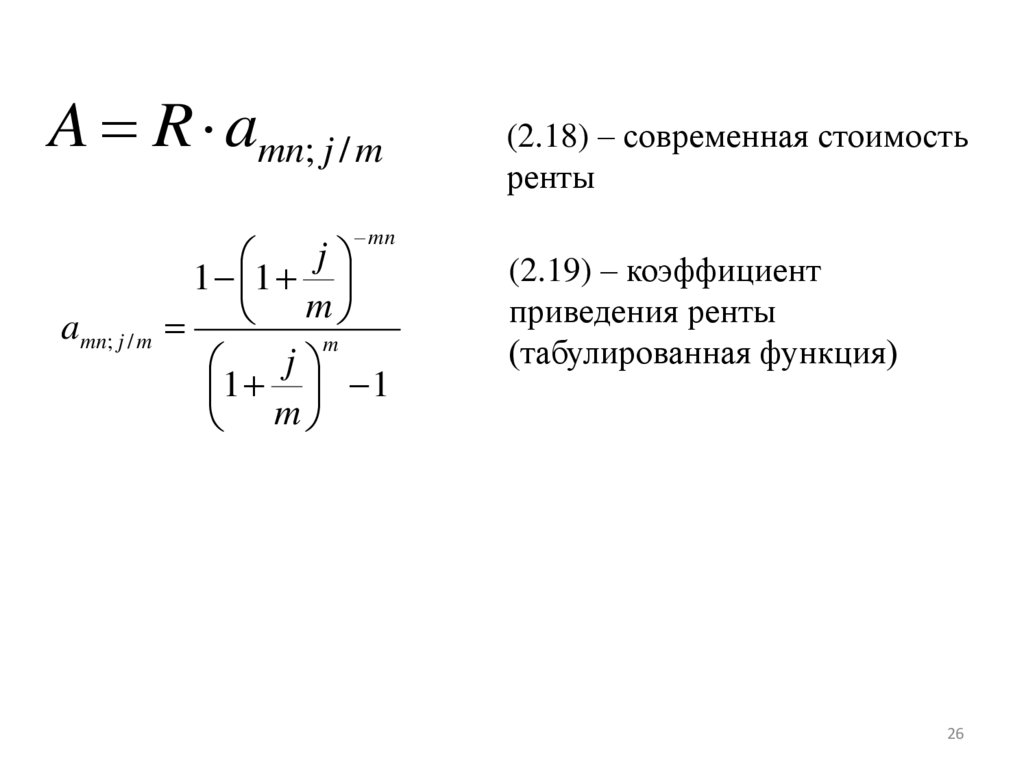

A R amn; j / mamn; j / m

j

1 1

m

m

(2.18) – современная стоимость

ренты

mn

j

1 1

m

(2.19) – коэффициент

приведения ренты

(табулированная функция)

26

27.

2728.

2829.

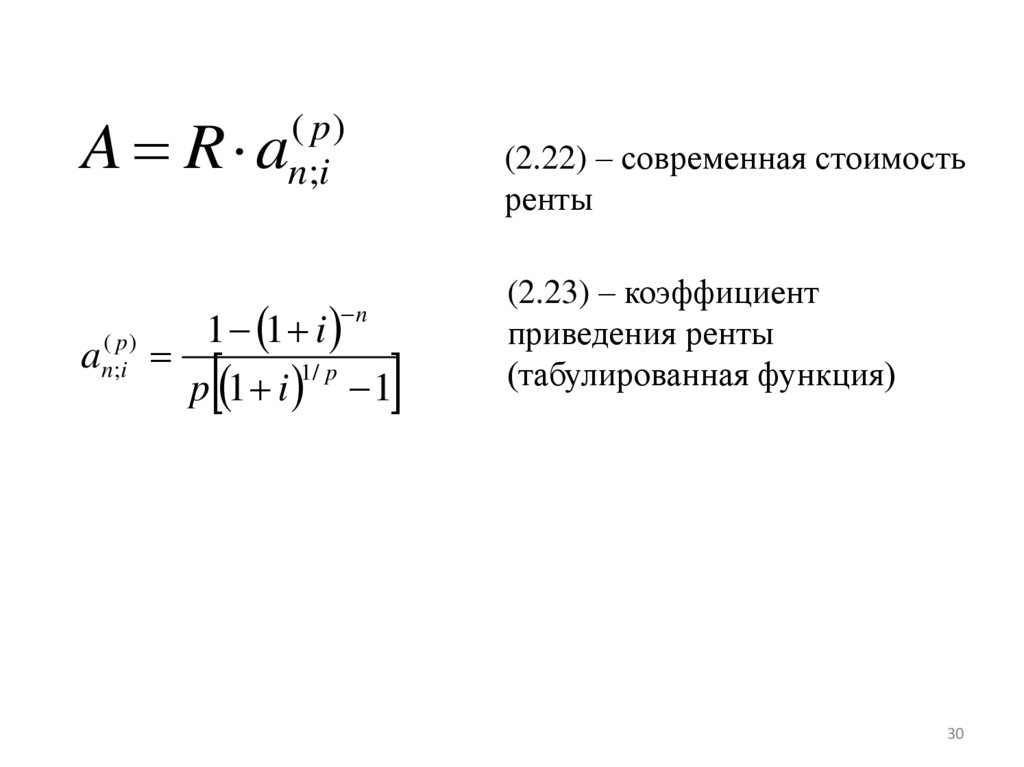

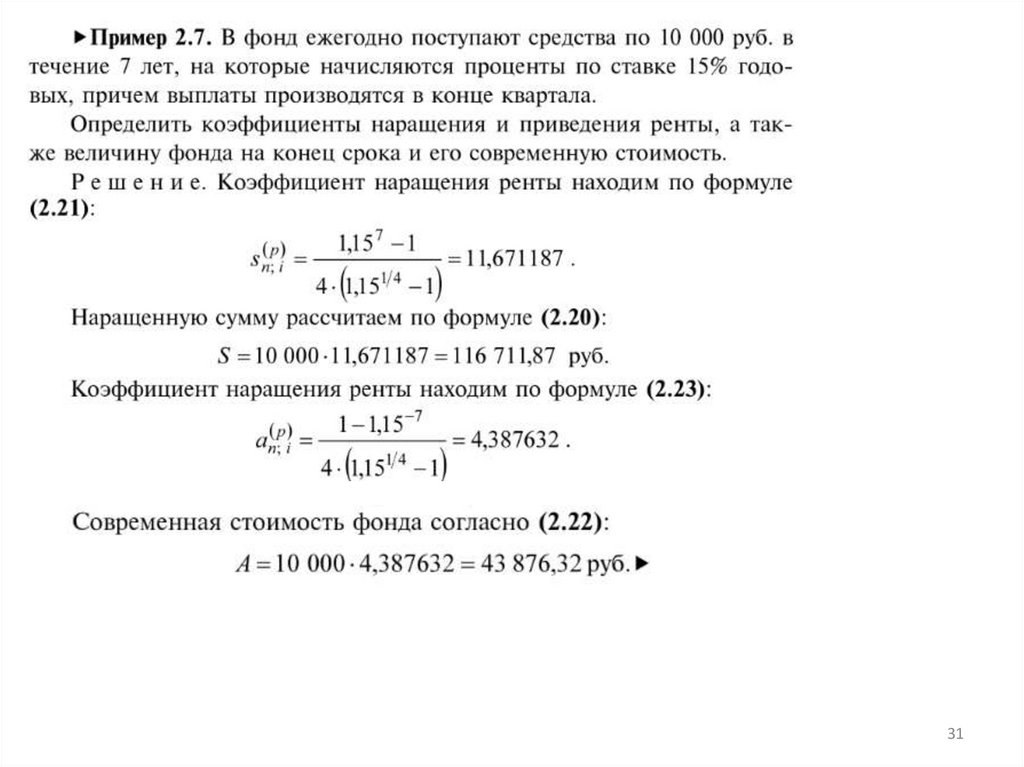

Рассмотрим p-срочную ренту (m=1)(2.10)-(2.13)

S R s

( p)

n;i

1 i 1

p 1 i 1/ p 1

n

s

( p)

n ;i

(2.20) - наращенная сумма

(2.21) – коэффициент наращения

ренты (табулированная функция)

29

30.

A R a( p)

n;i

(2.22) – современная стоимость

ренты

1 1 i

1/ p

p 1 i 1

n

a

( p)

n ;i

(2.23) – коэффициент

приведения ренты

(табулированная функция)

30

31.

3132.

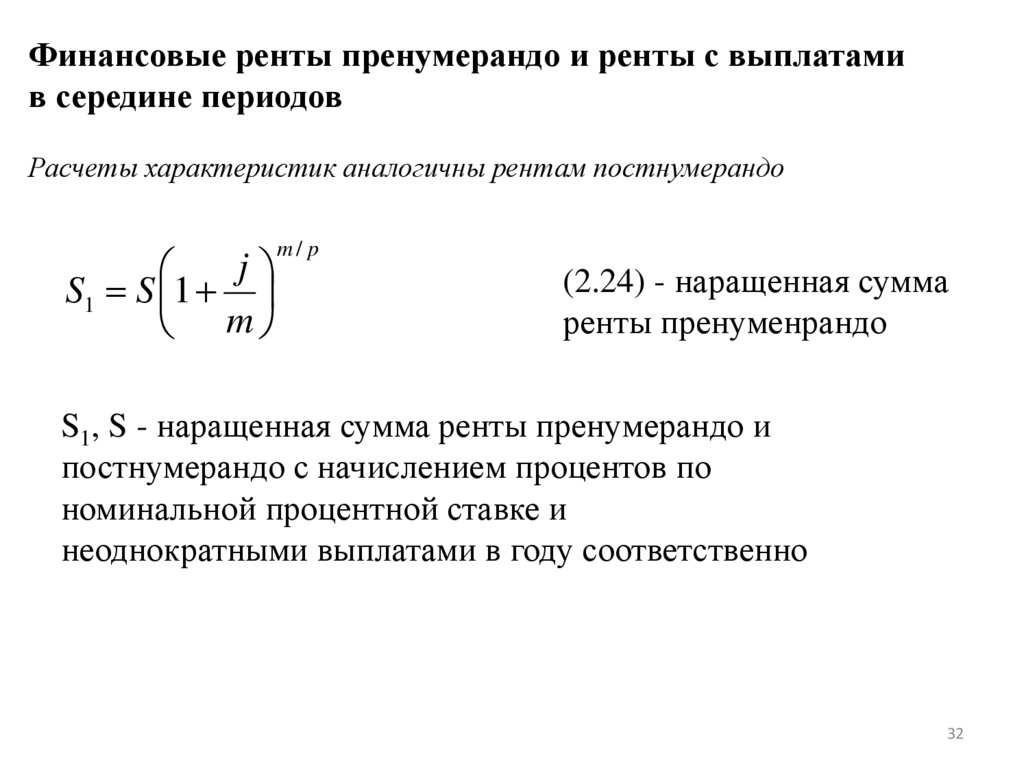

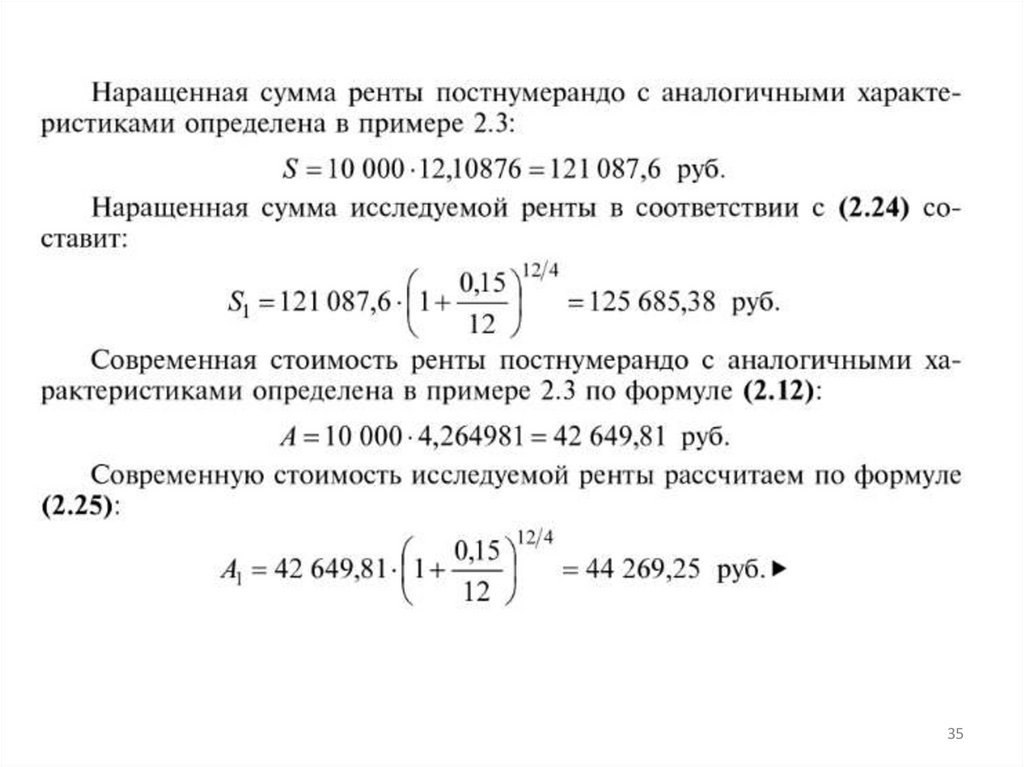

Финансовые ренты пренумерандо и ренты с выплатамив середине периодов

Расчеты характеристик аналогичны рентам постнумерандо

j

S1 S 1

m

m/ p

(2.24) - наращенная сумма

ренты пренуменрандо

S1, S - наращенная сумма ренты пренумерандо и

постнумерандо с начислением процентов по

номинальной процентной ставке и

неоднократными выплатами в году соответственно

32

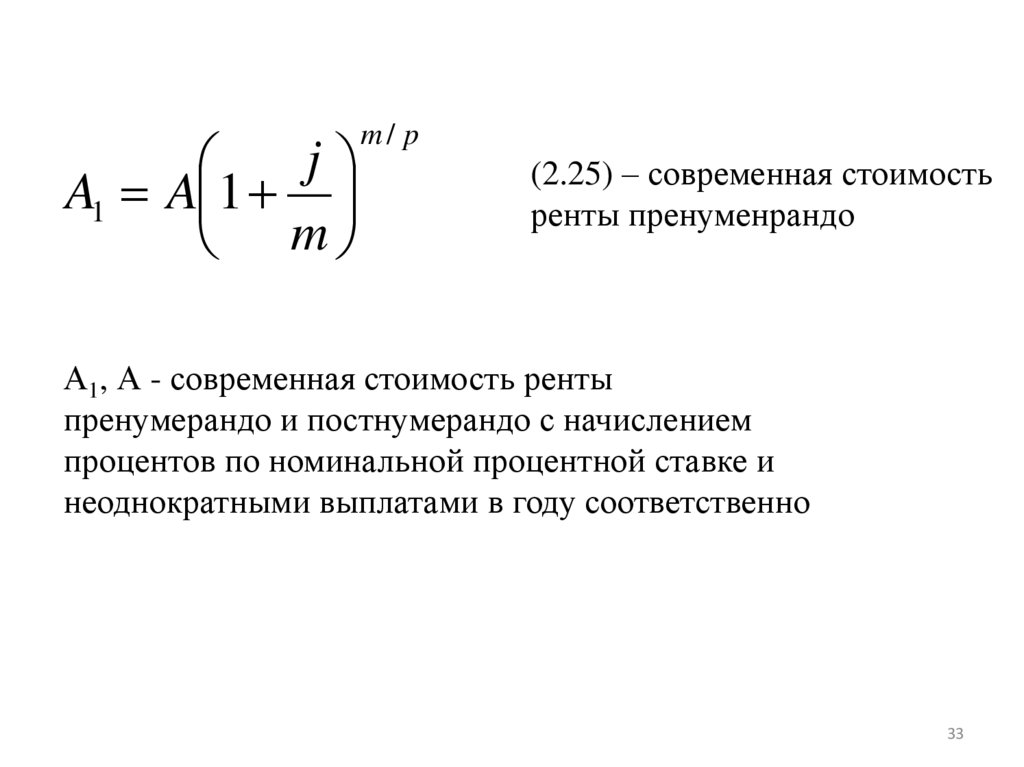

33.

jA1 A 1

m

m/ p

(2.25) – современная стоимость

ренты пренуменрандо

А1, А - современная стоимость ренты

пренумерандо и постнумерандо с начислением

процентов по номинальной процентной ставке и

неоднократными выплатами в году соответственно

33

34.

3435.

3536.

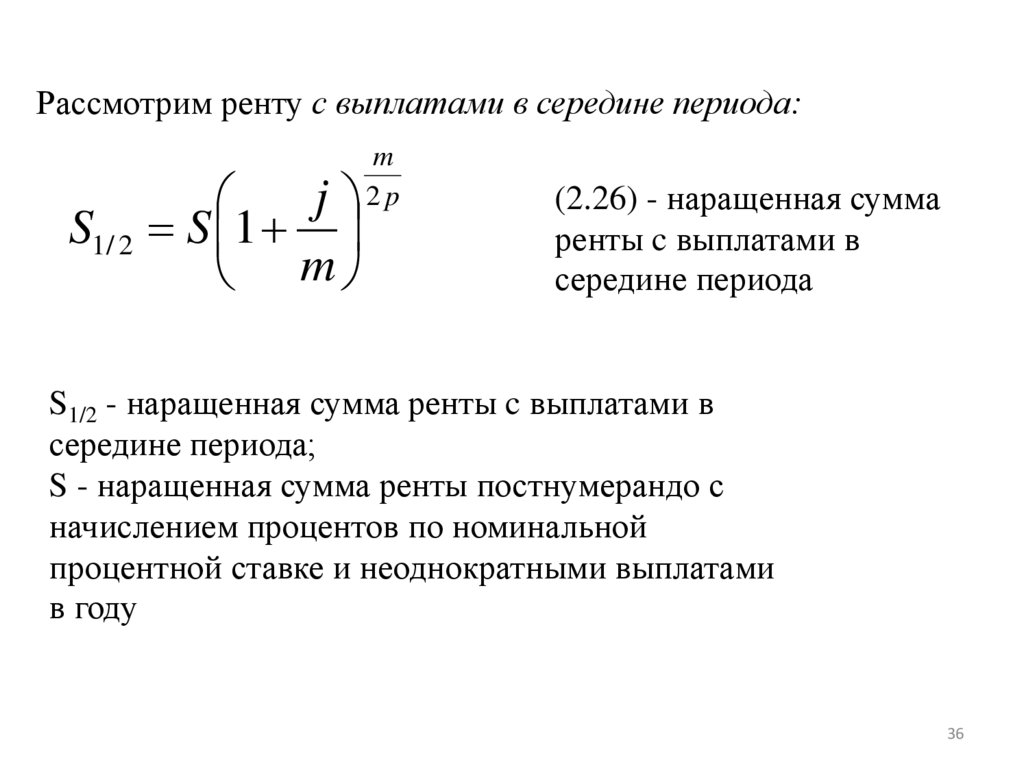

Рассмотрим ренту с выплатами в середине периода:S1/ 2

j

S 1

m

m

2p

(2.26) - наращенная сумма

ренты c выплатами в

середине периода

S1/2 - наращенная сумма ренты c выплатами в

середине периода;

S - наращенная сумма ренты постнумерандо с

начислением процентов по номинальной

процентной ставке и неоднократными выплатами

в году

36

37.

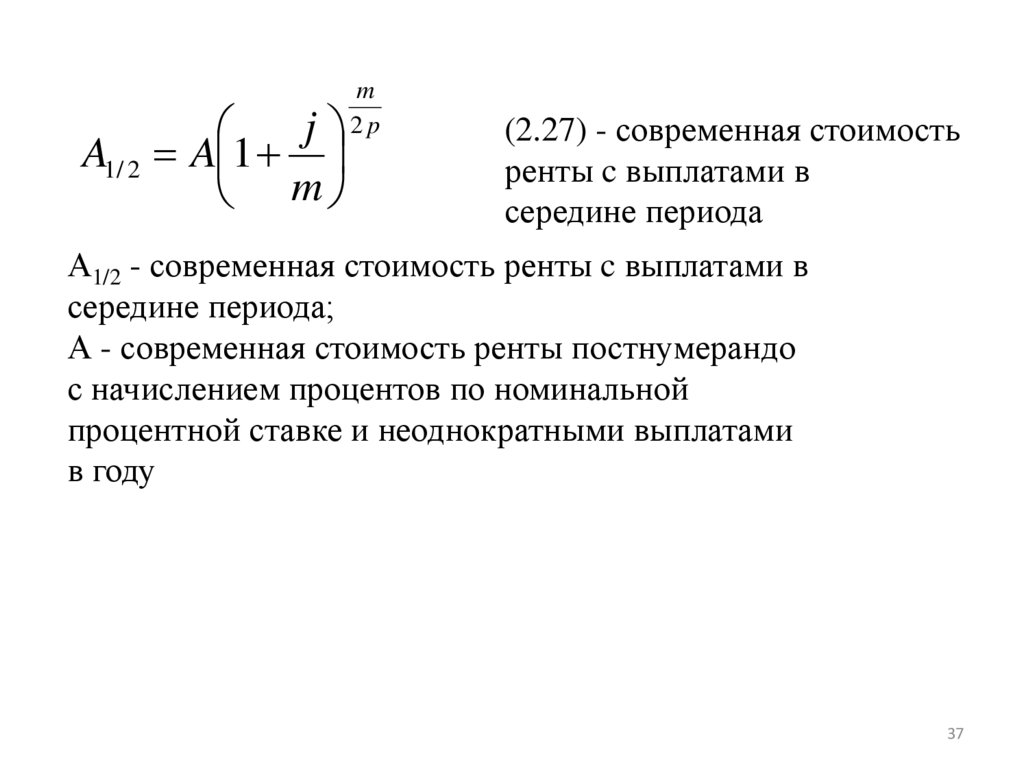

A1/ 2j

A 1

m

m

2p

(2.27) - современная стоимость

ренты c выплатами в

середине периода

А1/2 - современная стоимость ренты c выплатами в

середине периода;

А - современная стоимость ренты постнумерандо

с начислением процентов по номинальной

процентной ставке и неоднократными выплатами

в году

37

38.

3839.

3940.

Финансовые отложенные и вечные рентыОтложенными называются ренты, у которых начало

выплат отложено вперед

Порядок вычислений:

1. Находят современную стоимость исходной ренты

2. Дисконтируют полученный результат к началу

отложенной ренты

40

41.

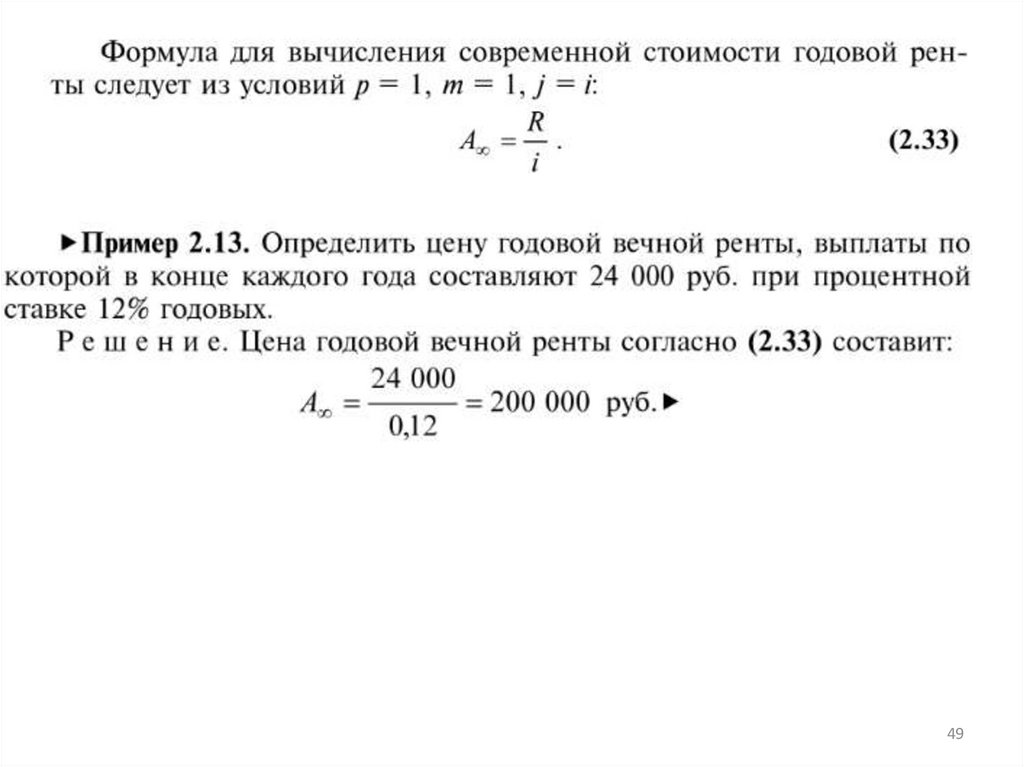

R an;iA

t A

t

t

1 i 1 i

(2.28) - современная стоимость

годовой отложенной ренты

А - современная стоимость исходной ренты, у которой моментом

приведения считается начало выплат;

t – время задержки в выплате ренты;

an;i – коэффициент приведения ренты к началу выплат

41

42.

4243.

Задача деления ренты постнумерандо между двумяучастниками

Годовая выплата R, срок n. Вначале выплаты получает первый

участник, его доля от капитализированной ренты равна x.

Второй участник получает оставшиеся платежи. Его доля 1- x.

Необходимо определить время получения первым (n1) и

вторым участниками (n2).

Решение:

Если известно время n1, то

n2=n-n1

43

44.

Из условияA1 t A2

x 1 x

С учетом n2=n-n1, n1=t

44

45.

Прологарифмируем (2.30)n1 ln 1 i ln 1 x x 1 i

ln 1 x x 1 i

n1

ln 1 i

n

n

(2.31) - время получения доли

первым участником

Если срок ренты очень большой или конкретно не оговаривается

(n ), то такая рента называется вечной.

45

46.

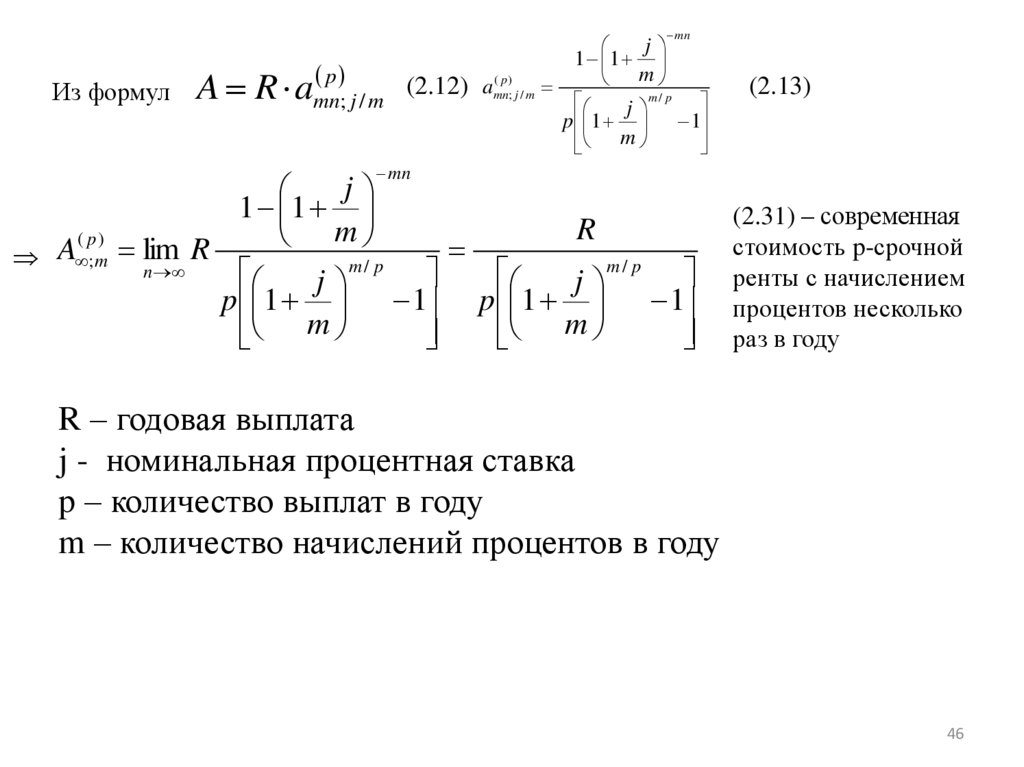

mnИз формул

p

A R amn

; j/m

( p)

(2.12) amn

; j/m

j

1 1

m

m/ p

j

p 1 1

m

(2.13)

mn

A ( p;m)

j

1 1

R

m

lim R

m/ p

m/ p

n

j

j

p 1 1 p 1 1

m

m

(2.31) – современная

стоимость p-срочной

ренты с начислением

процентов несколько

раз в году

R – годовая выплата

j - номинальная процентная ставка

p – количество выплат в году

m – количество начислений процентов в году

46

47.

4748.

4849.

4950.

Финансовые ренты с непрерывным начислением процентовK

S Rk 1 i

t K tk

K

(2.1)

k 1

Rk

tk

1

i

k 1

A

(2.2)

m

j при m

S R s

( p)

n;

sn( ;p )

(2.34) – наращенная сумма

e n 1

p e / p 1

(2.35) – коэффициент наращения ренты

50

51.

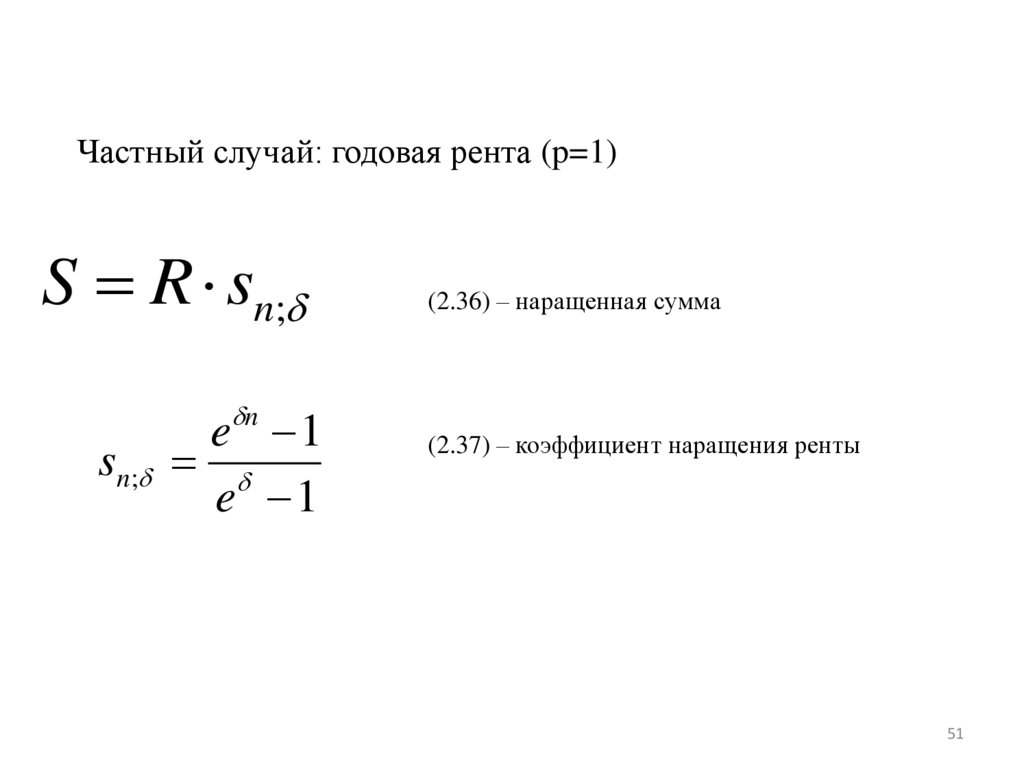

Частный случай: годовая рента (p=1)S R sn;

n

sn;

e 1

e 1

(2.36) – наращенная сумма

(2.37) – коэффициент наращения ренты

51

52.

5253.

(2.12), (2.13), m :(2.38)

A R a

( p)

n;

(2.39) - современная стоимость

p-срочной ренты с непрерывным

начислением процентов

53

54.

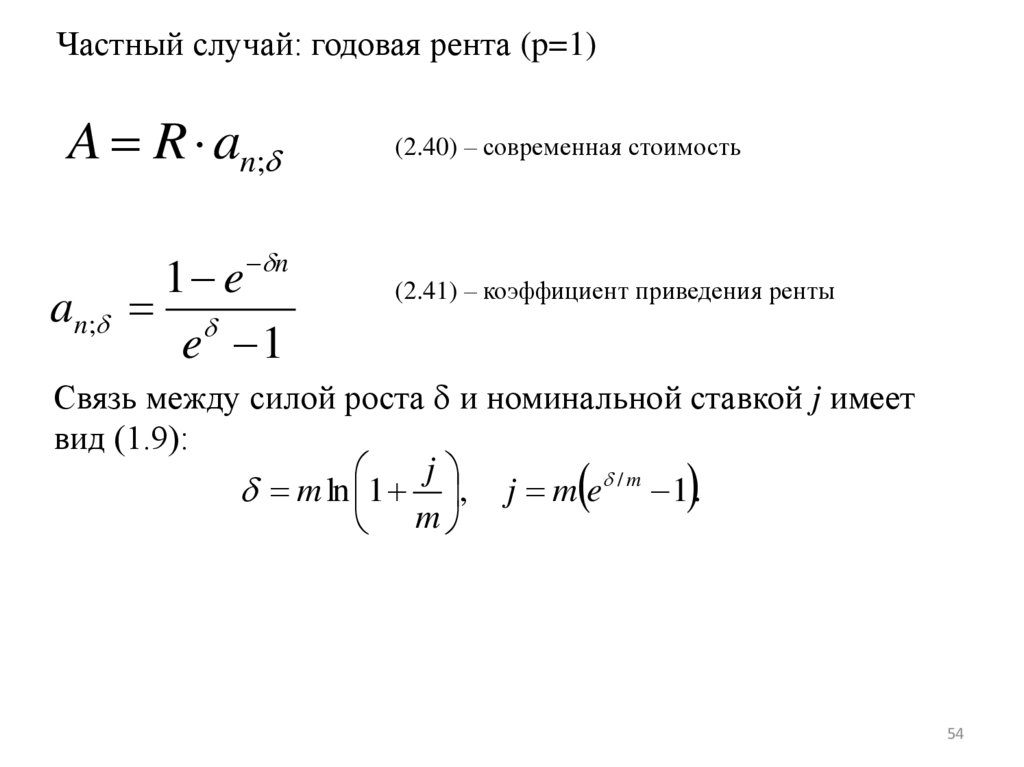

Частный случай: годовая рента (p=1)A R an;

n

an;

1 e

e 1

(2.40) – современная стоимость

(2.41) – коэффициент приведения ренты

Связь между силой роста и номинальной ставкой j имеет

вид (1.9):

j

m ln 1 , j m e / m 1 .

m

54

55.

5556.

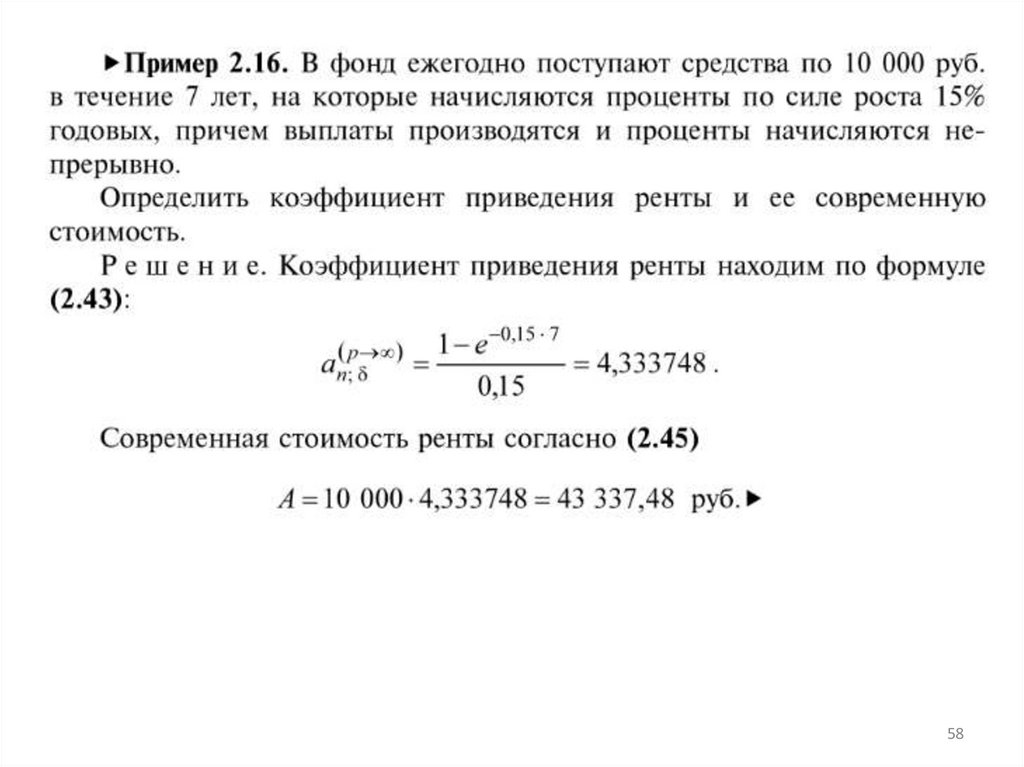

Ренты с непрерывной выплатой платежей (p )p

sn;

p

an;

s( n; )

a( n; )

n

e 1

1 e

(2.42) - коэффициент наращения ренты

n

(2.43) - коэффициент приведения ренты

56

57.

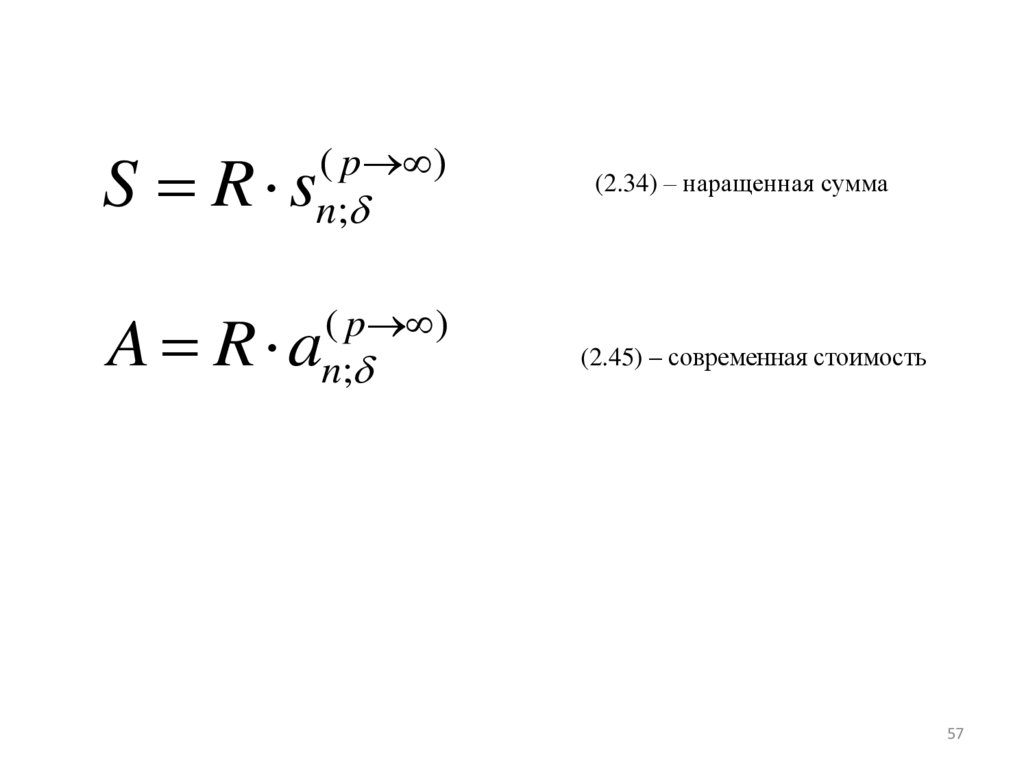

( p )n;

S R s

( p )

n;

A R a

(2.34) – наращенная сумма

(2.45) – современная стоимость

57

58.

5859.

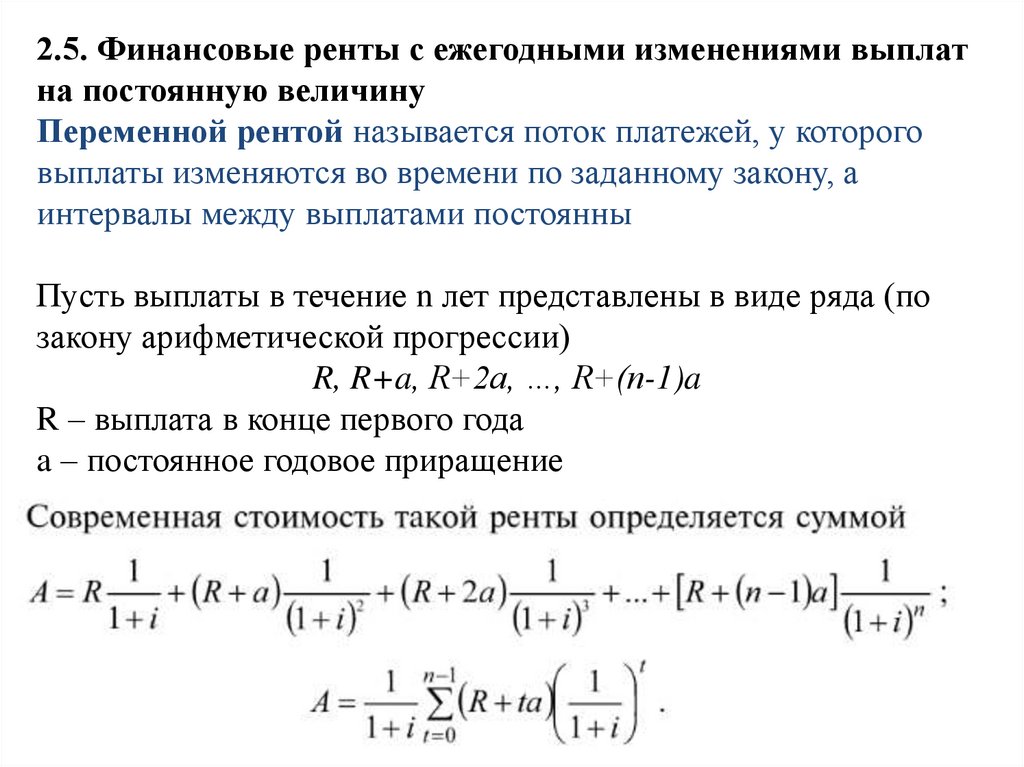

2.5. Финансовые ренты с ежегодными изменениями выплатна постоянную величину

Переменной рентой называется поток платежей, у которого

выплаты изменяются во времени по заданному закону, а

интервалы между выплатами постоянны

Пусть выплаты в течение n лет представлены в виде ряда (по

закону арифметической прогрессии)

R, R+a, R+2a, …, R+(n-1)a

R – выплата в конце первого года

a – постоянное годовое приращение

n – срок ренты

59

60.

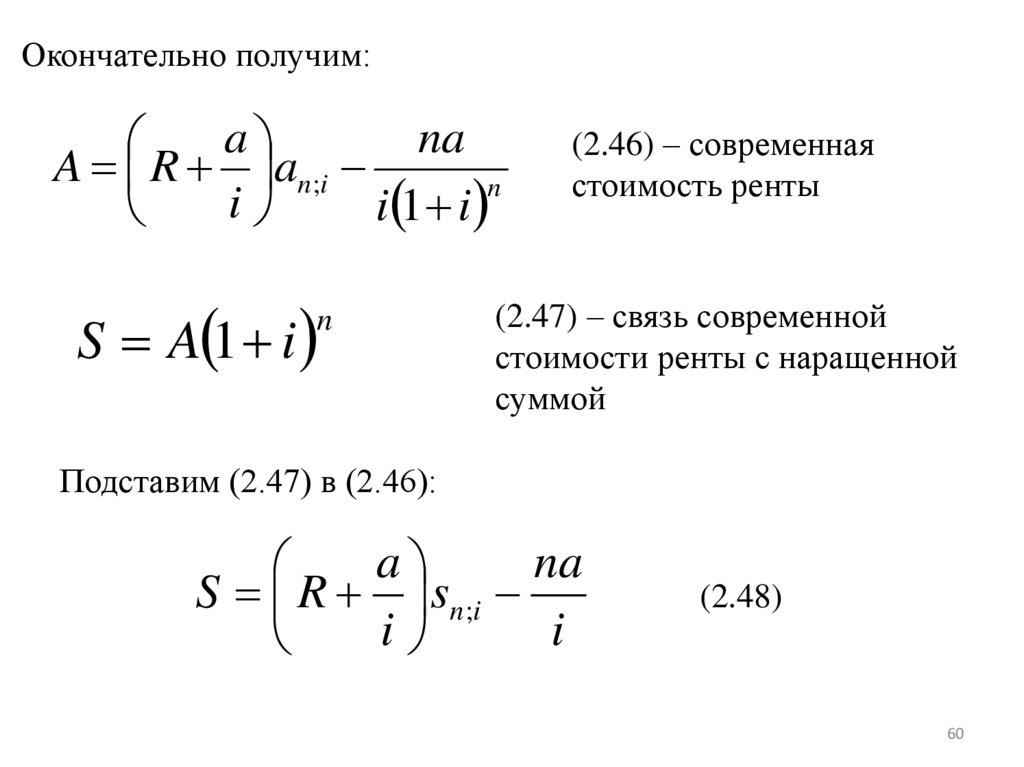

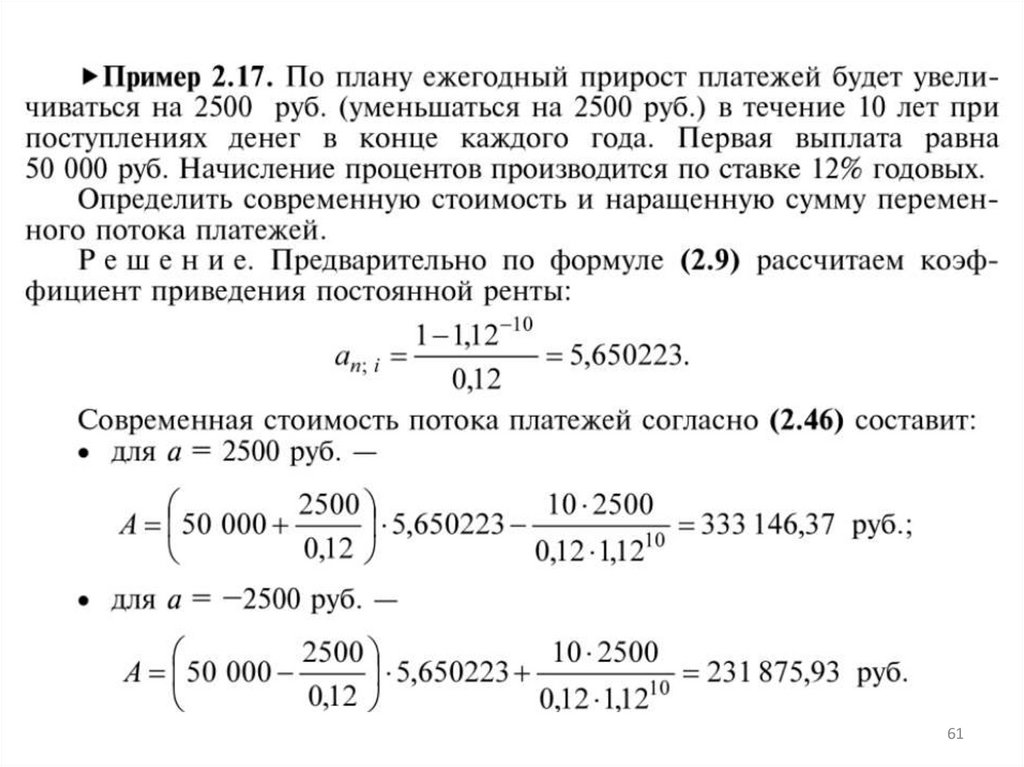

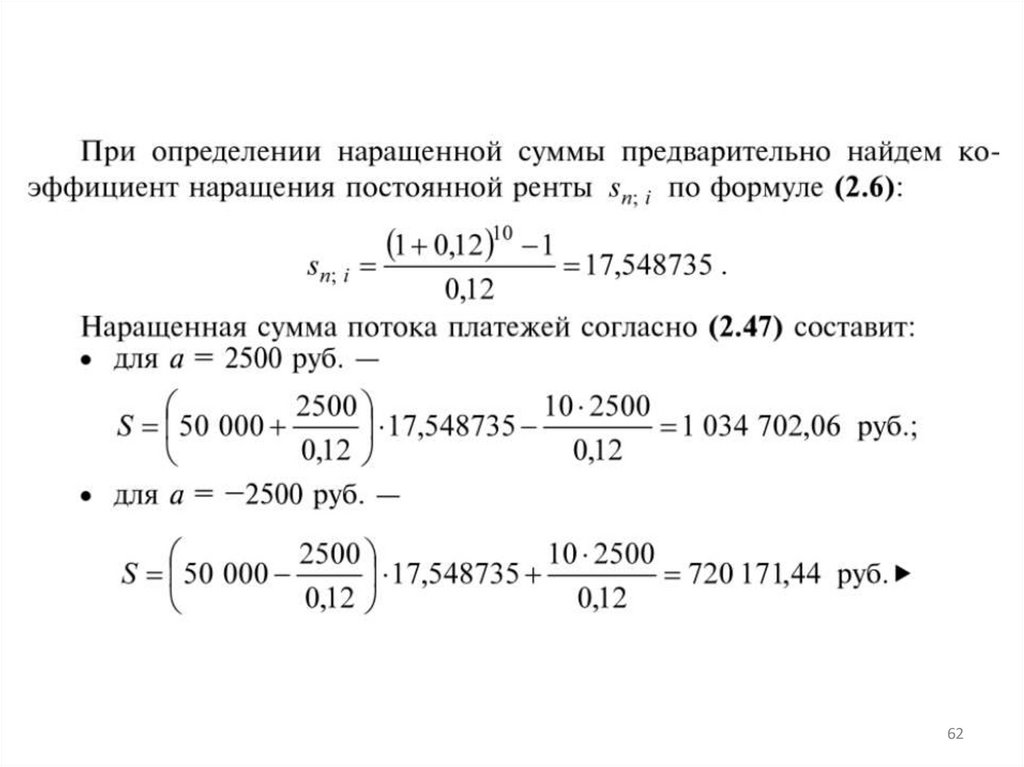

Окончательно получим:a

na

A R an;i

n

i

i 1 i

S A 1 i

n

(2.46) – современная

стоимость ренты

(2.47) – связь современной

стоимости ренты с наращенной

суммой

Подставим (2.47) в (2.46):

a

na

S R s n ;i

i

i

(2.48)

60

61.

6162.

6263.

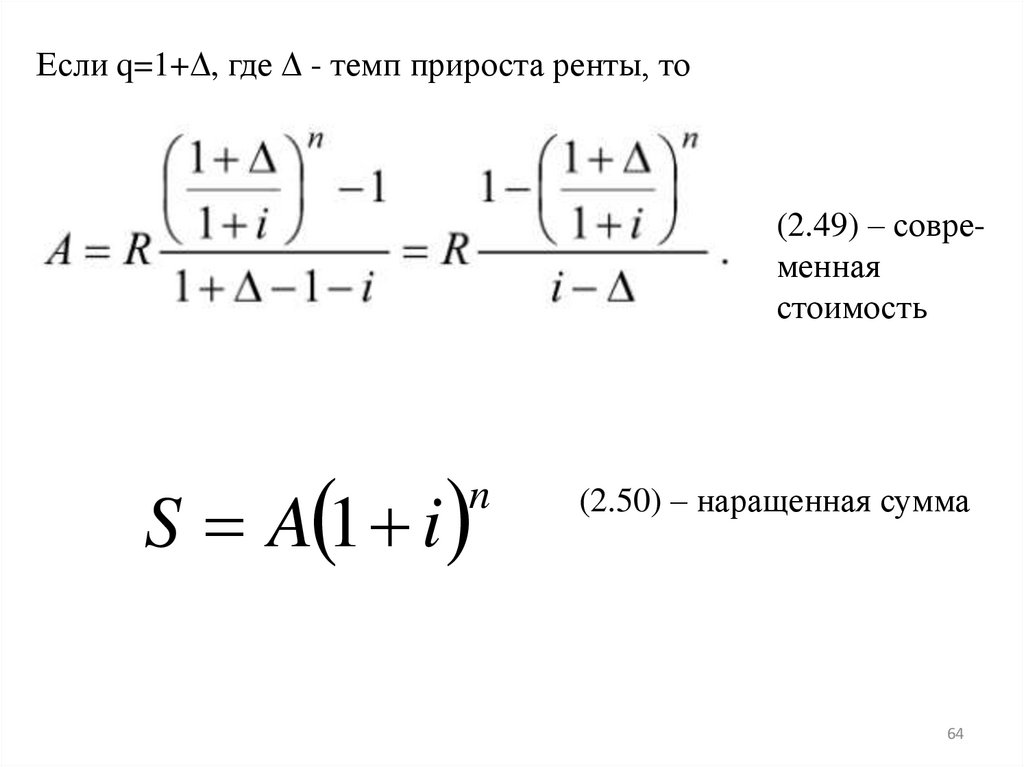

2.6. Финансовые ренты с изменением выплат по законугеометрической прогрессии

Пусть выплаты в течение n лет представлены в виде

ряда (по закону геометрической прогрессии)

R, Rq, Rq2, …, Rqn-1

R – выплата в конце первого года

q – знаменатель прогрессии

n – срок ренты

Современная стоимость такой ренты определяется

суммой:

63

64.

Если q=1+ , где - темп прироста ренты, то(2.49) – современная

стоимость

S A 1 i

n

(2.50) – наращенная сумма

64

65.

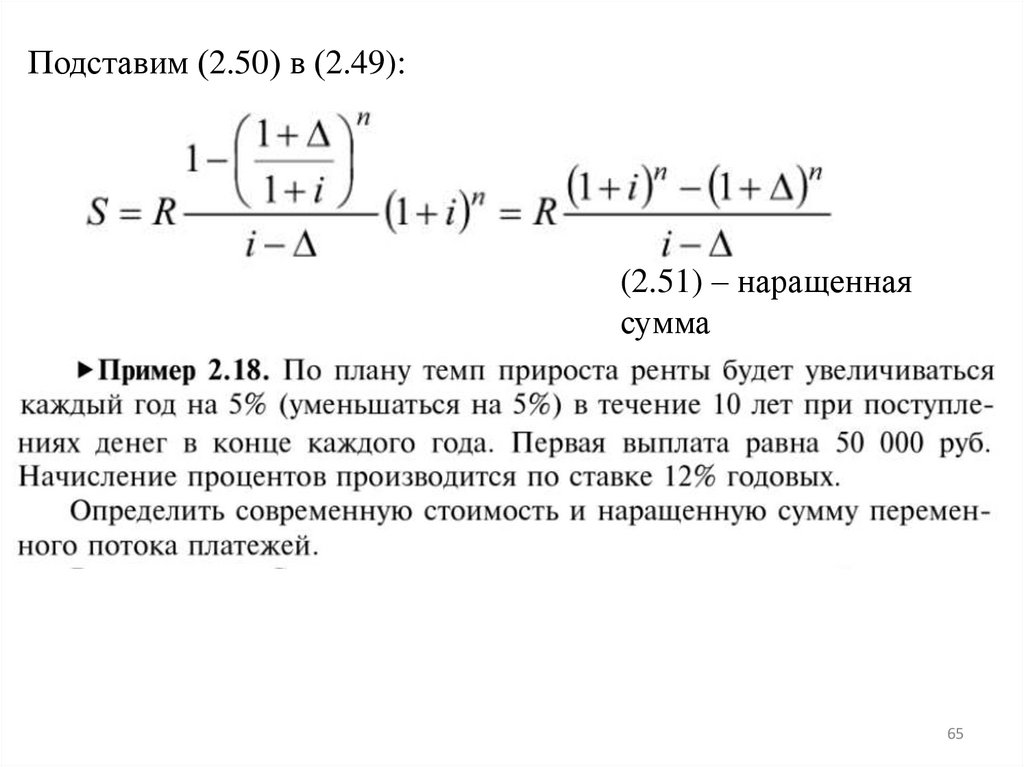

Подставим (2.50) в (2.49):(2.51) – наращенная

сумма

65

66.

6667.

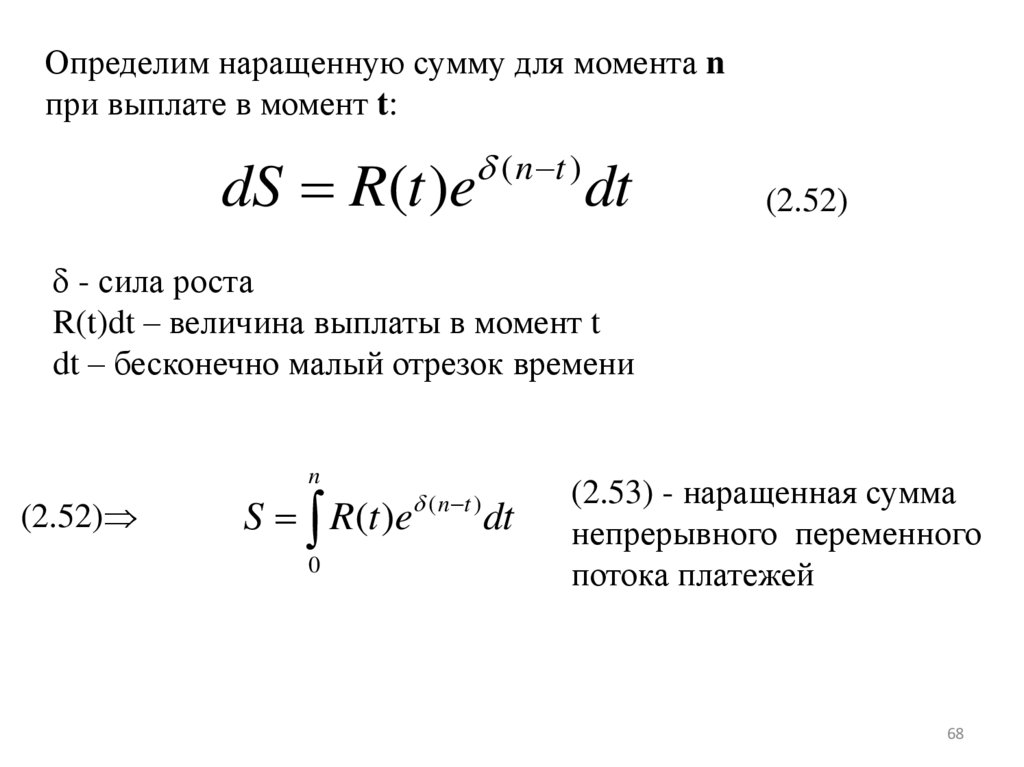

3. Непрерывные потоки платежей, изменяющиеся вовремени

67

68.

Определим наращенную сумму для момента nпри выплате в момент t:

( n t )

dS R(t )e

dt

(2.52)

- сила роста

R(t)dt – величина выплаты в момент t

dt – бесконечно малый отрезок времени

n

(2.52)

S R(t )e

0

( n t )

dt

(2.53) - наращенная сумма

непрерывного переменного

потока платежей

68

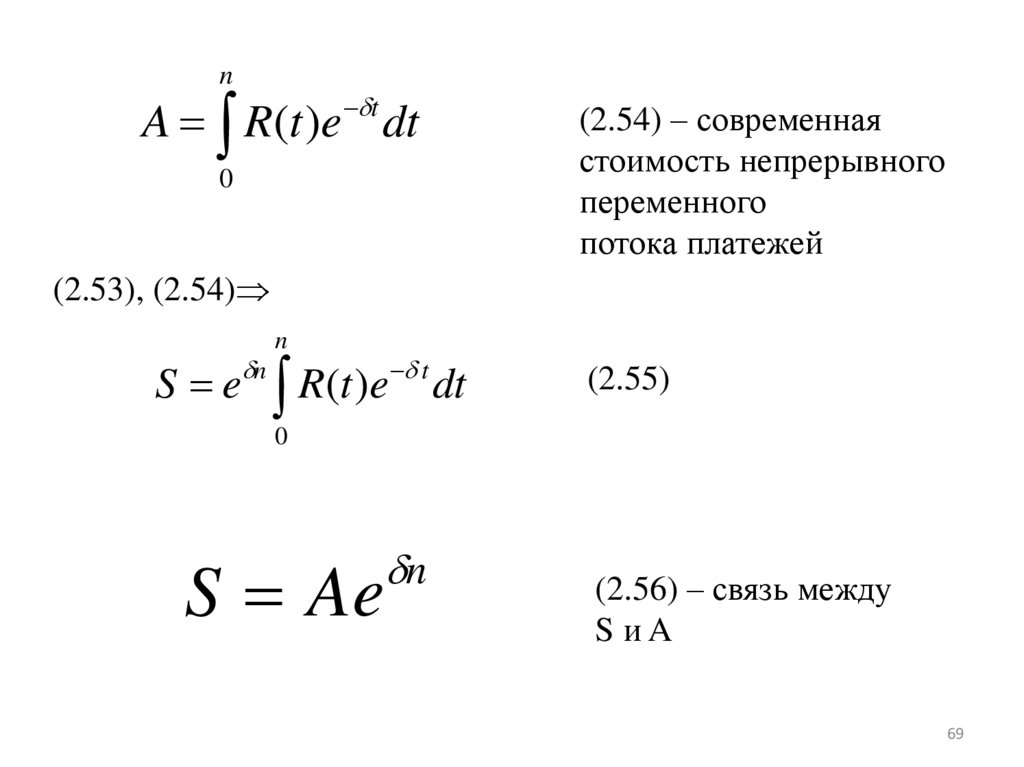

69.

nA R(t )e dt

t

0

(2.54) – современная

стоимость непрерывного

переменного

потока платежей

(2.53), (2.54)

n

S e n R(t )e t dt

(2.55)

0

S Ae

n

(2.56) – связь между

SиA

69

70.

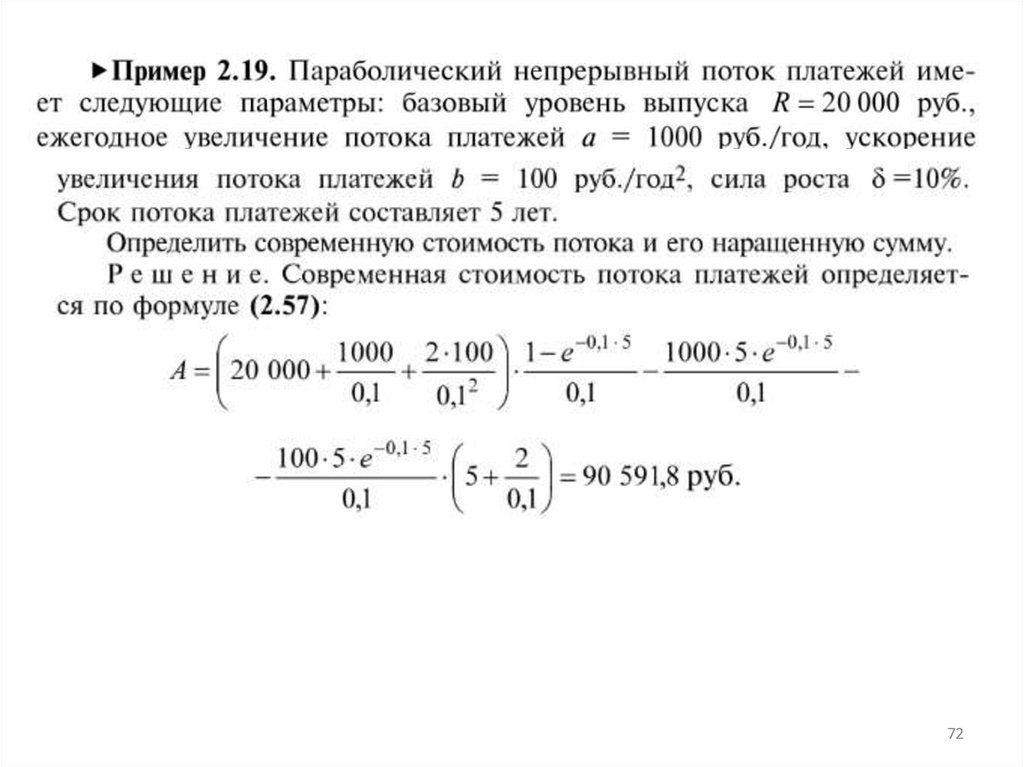

3.1. Непрерывные потоки платежей, изменяющиесяпо параболическому закону

Поток платежей, изменяющийся по параболическому закону,

представим в виде:

Rt=R(t)=R+at+bt2

n

a 2b

ane

A R 2 a n;

здесь

a n;

1 e n

n

bne

2

n

(2.57) – современная

стоимость

70

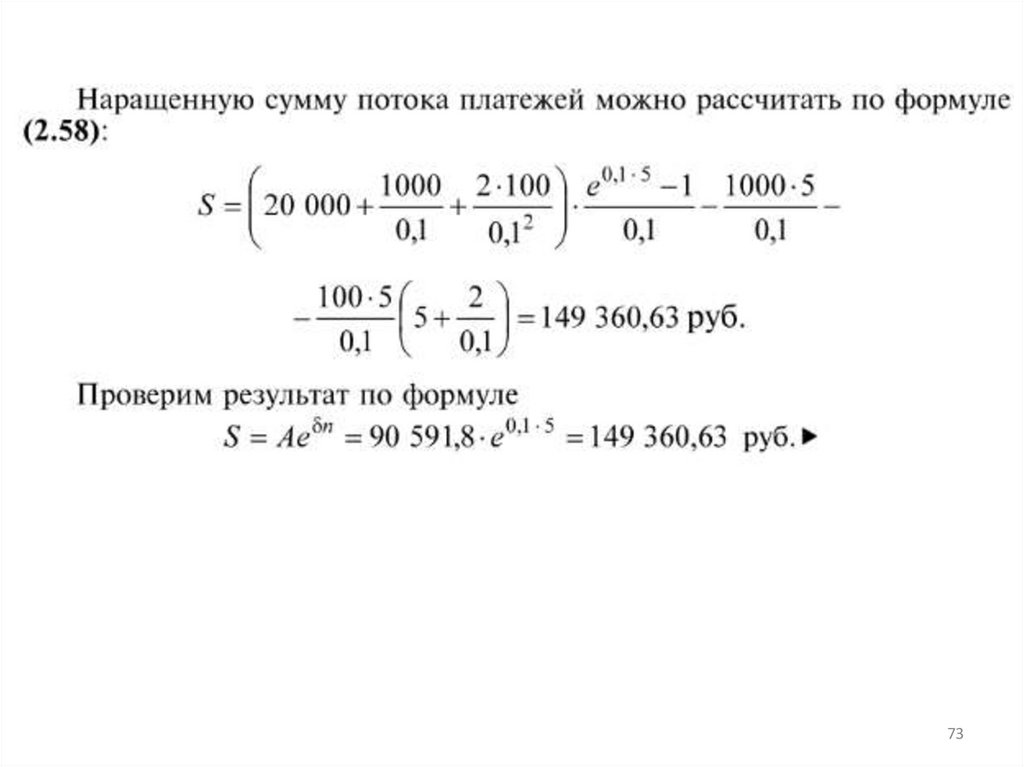

71.

a 2ban bn

2

S A e R 2 s n;

n

n

(2.58) – наращенная сумма

здесь

a n; e n

1 e n

e n

e n 1

s n;

71

72.

7273.

7374.

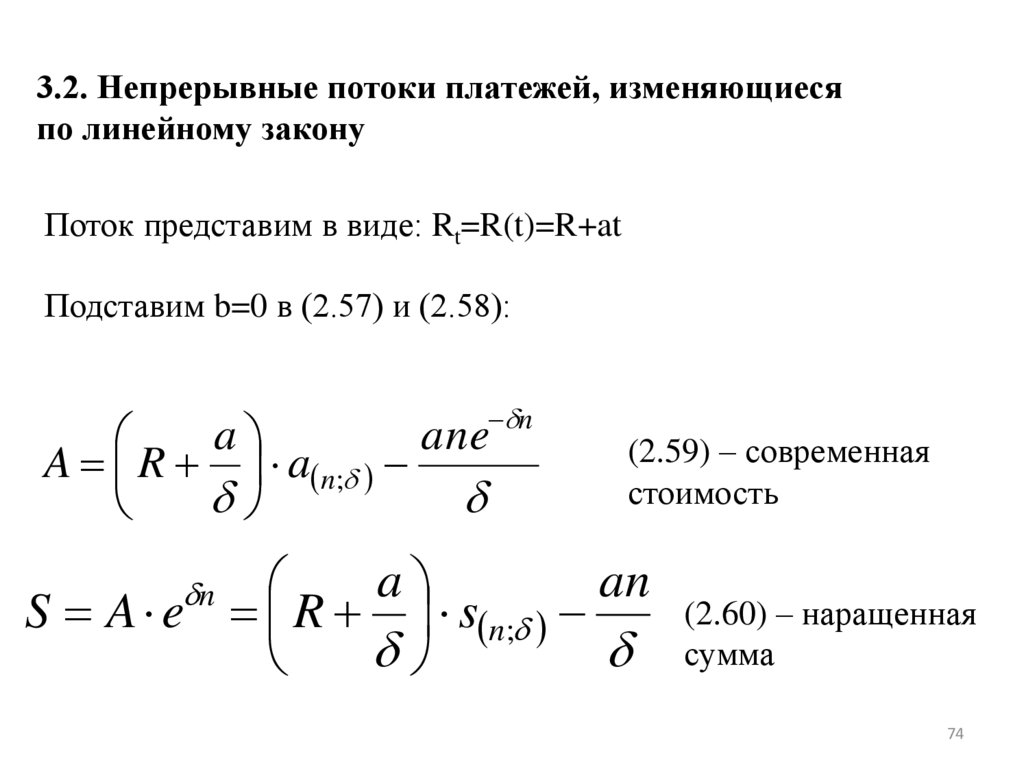

3.2. Непрерывные потоки платежей, изменяющиесяпо линейному закону

Поток представим в виде: Rt=R(t)=R+at

Подставим b=0 в (2.57) и (2.58):

n

a

ane

A R a n;

(2.59) – современная

стоимость

a

an

S A e R s n;

n

(2.60) – наращенная

сумма

74

75.

7576.

4. Расчет параметров финансовой рентыДля p-срочной ренты с начислением процентов m раз в году

величина годовой выплаты определяется из формул (2.10)

и (2.12):

p

p

S

R

s

A R amn; j / m ,

mn; j / m

S

R p

smn; j / m

A

R p

amn; j / m

76

77.

7778.

7879.

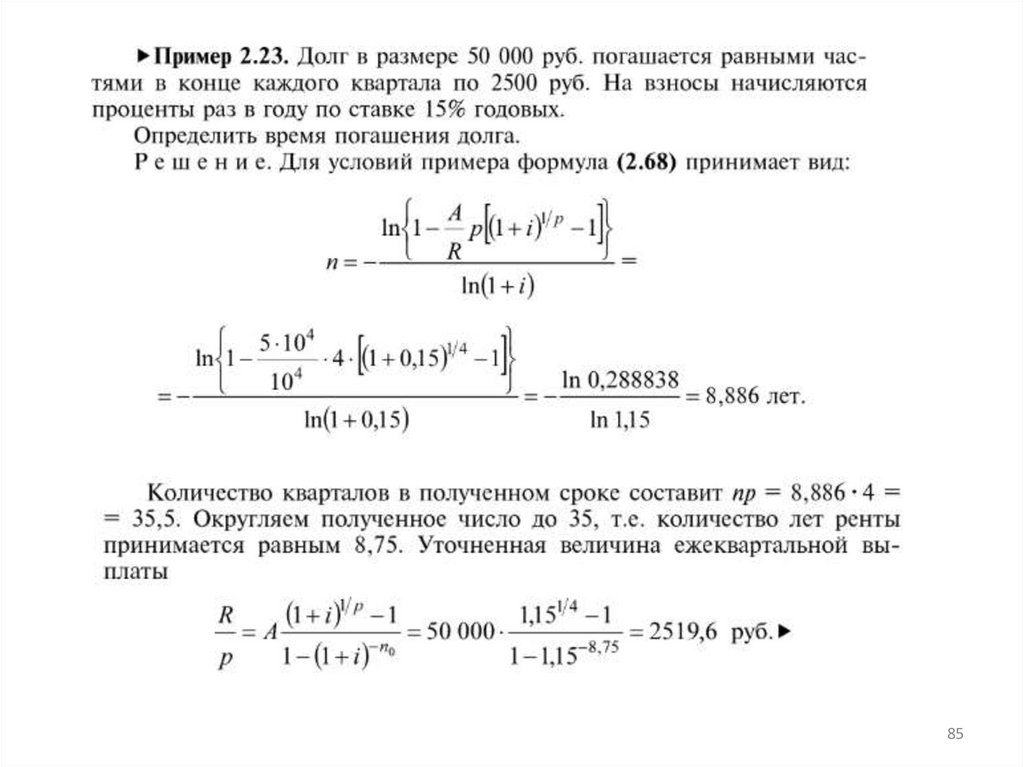

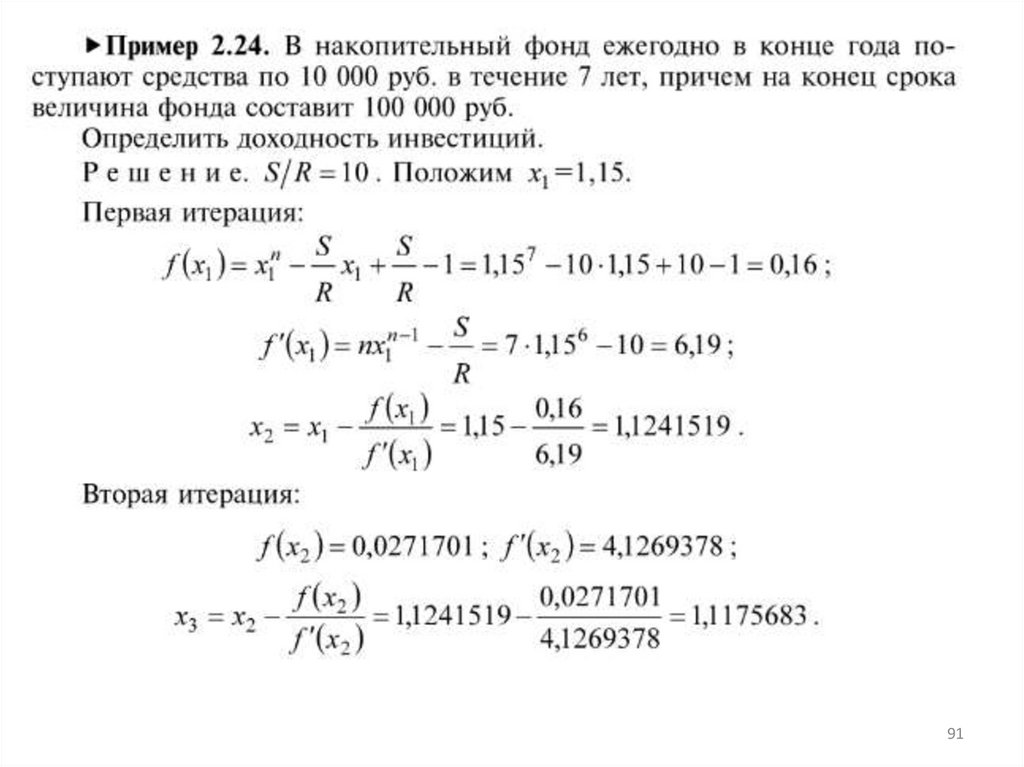

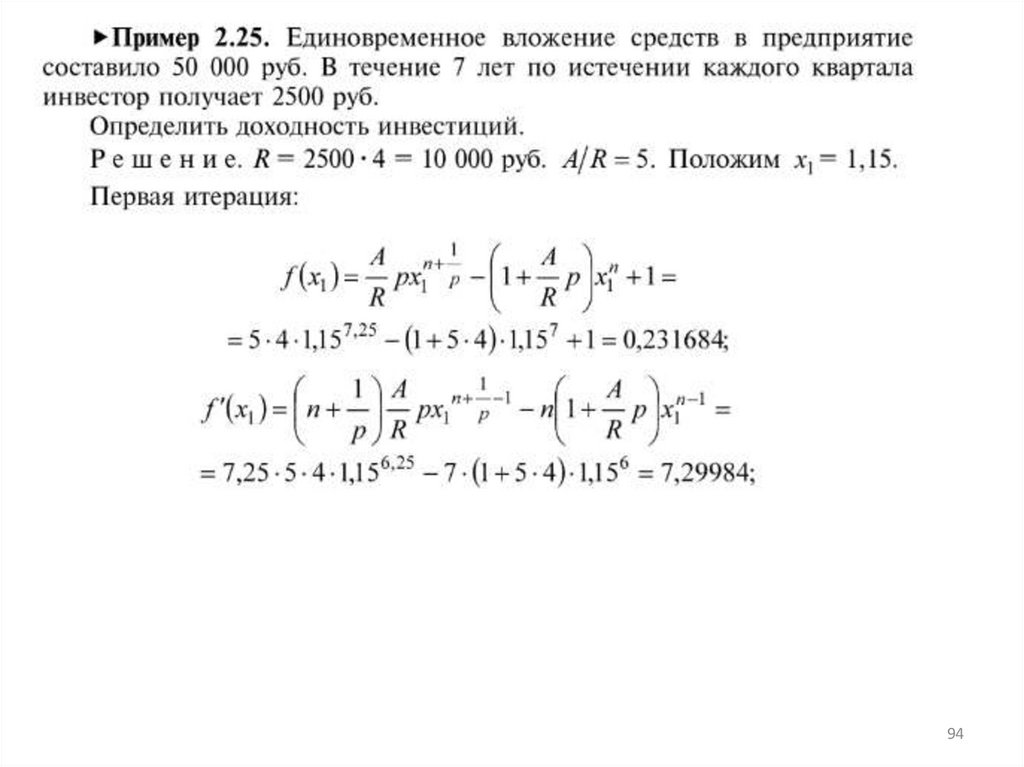

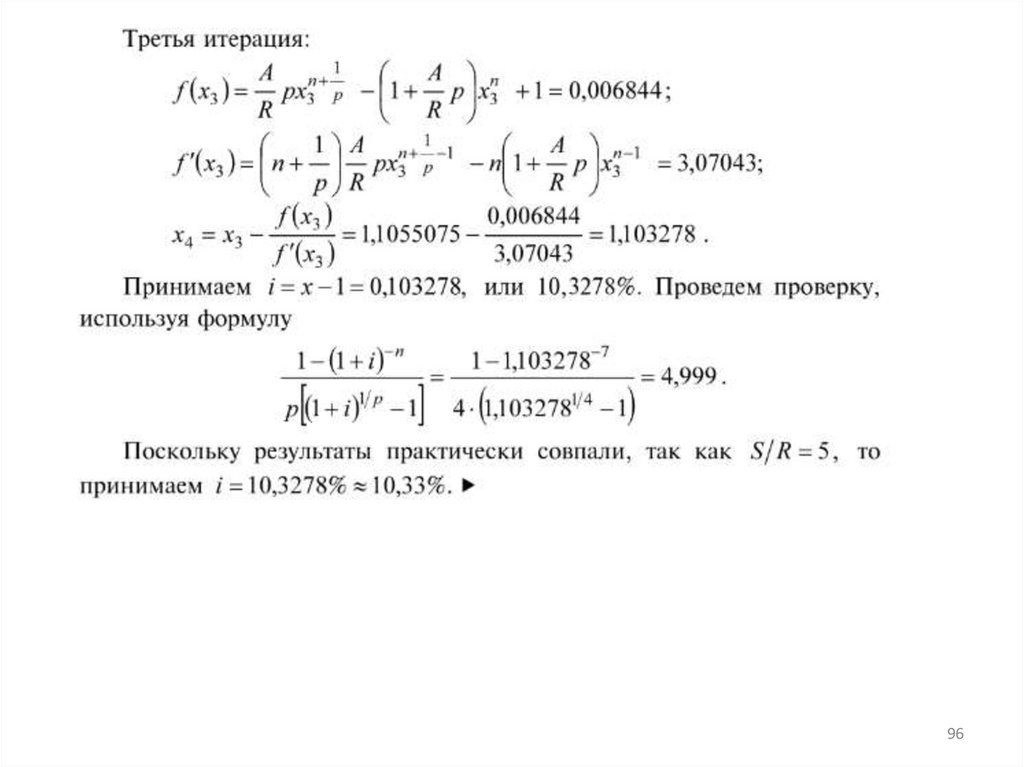

В практической деятельности актуальны задачи определениясрока ренты (при прочих известных параметрах).

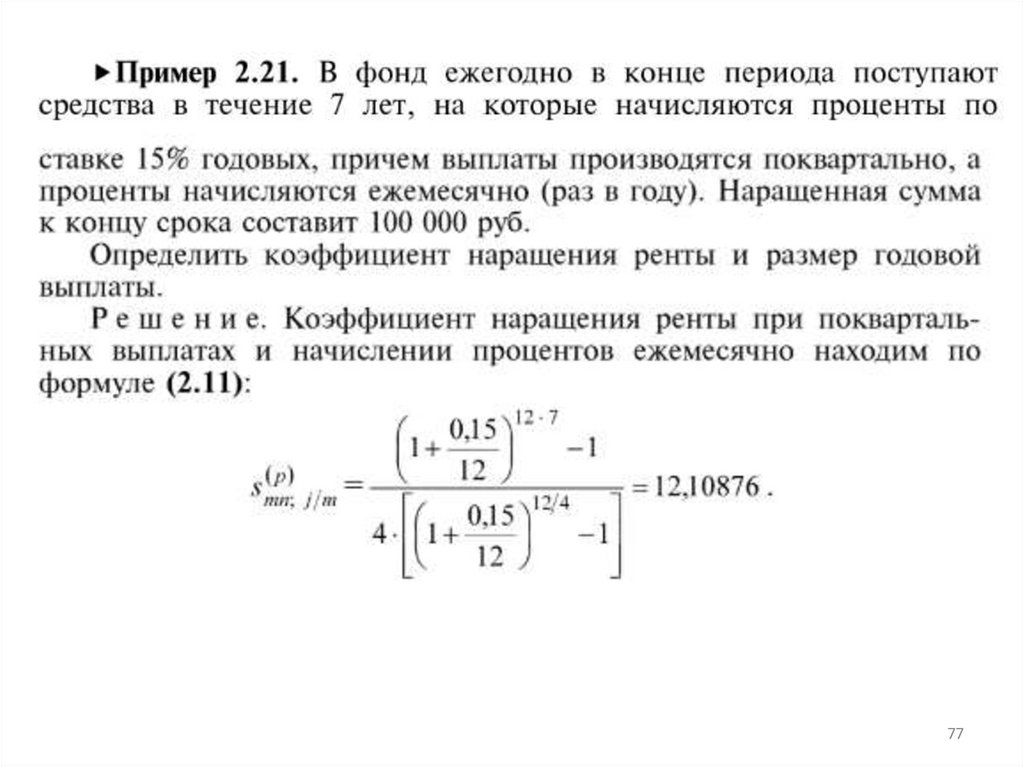

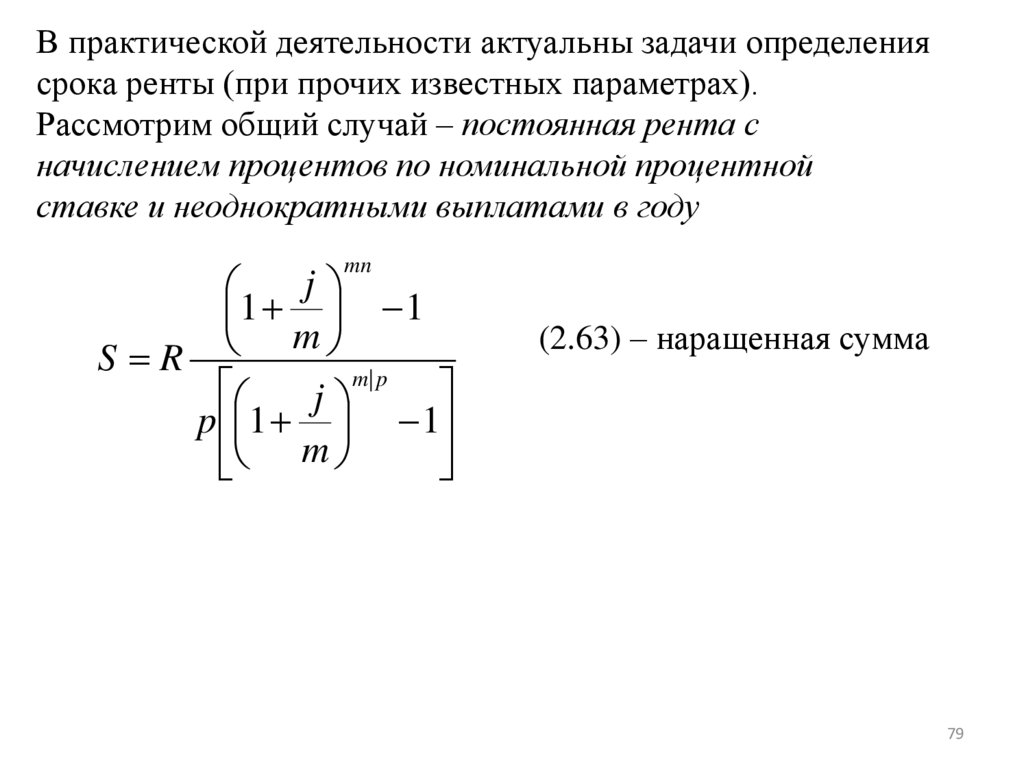

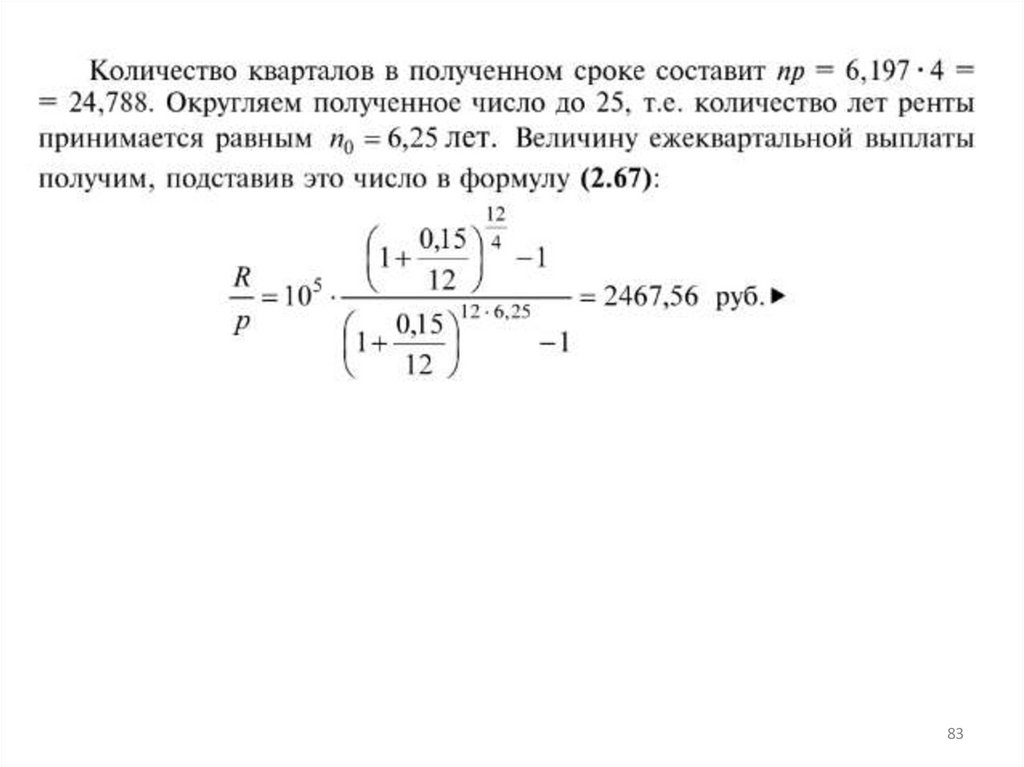

Рассмотрим общий случай – постоянная рента с

начислением процентов по номинальной процентной

ставке и неоднократными выплатами в году

mn

j

1 1

m

S R

m| p

j

p 1 1

m

(2.63) – наращенная сумма

79

80.

Найдем срок n. Для этого:1) Представим (2.63) в виде:

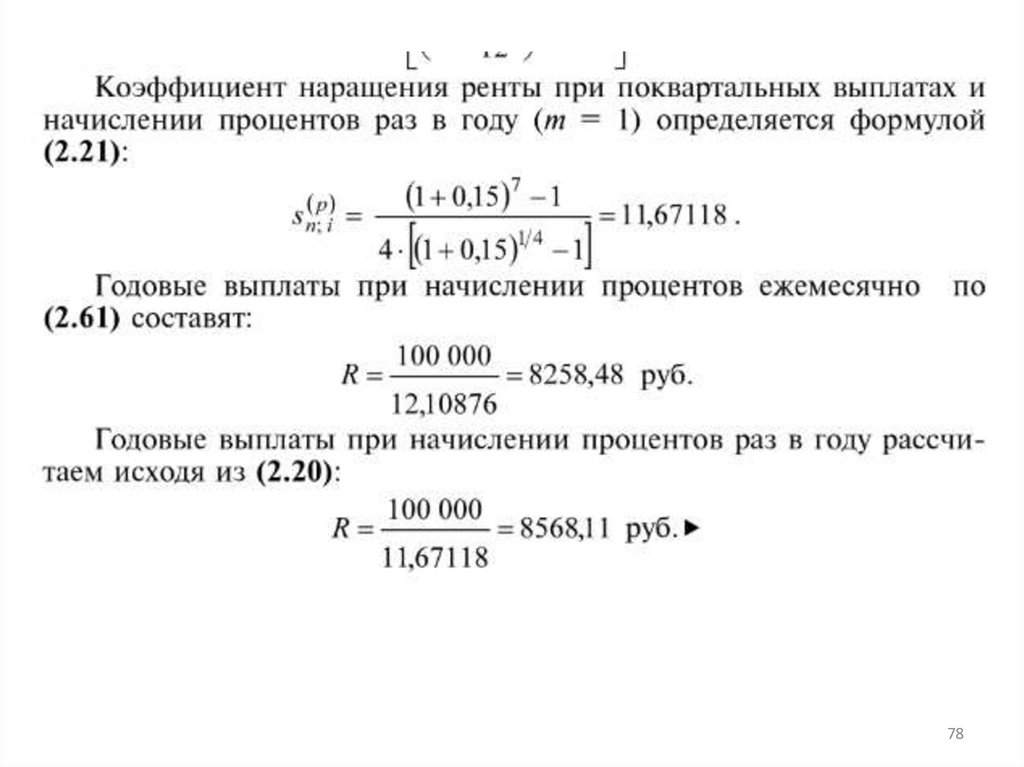

(2.64)

2) Прологарифмируем (2.64):

(2.65)

80

81.

3) Решим (2.65) относительно n:(2.66)

При расчете по (2.66) срок получается, как правило, дробным.

Количество периодов np округляют до целого числа n0.

Затем уточняют значение разового платежа:

(2.67) – уточненный

разовый платеж

81

82.

8283.

8384.

Частный случай: начисление процентов по номинальнойпроцентной ставке и неоднократными выплатами в

году

A

ln 1

R

n

m/ p

j

p 1 1

m

j

m ln 1

m

(2.68) – срок ренты

m/ p

j

1 1

R

m

A

mn

p

j 0

1 1

m

уточненный

разовый платеж

Для других типов ренты срок определяется аналогично

84

85.

8586.

Если известны все параметры ренты, кроме процентнойставки, то расчет процентной ставки можно трактовать как

определение доходности финансовой операции)

Процентную ставку рассчитывают приближенно.

Рассмотрим численный метод Ньютона-Рафсона

86

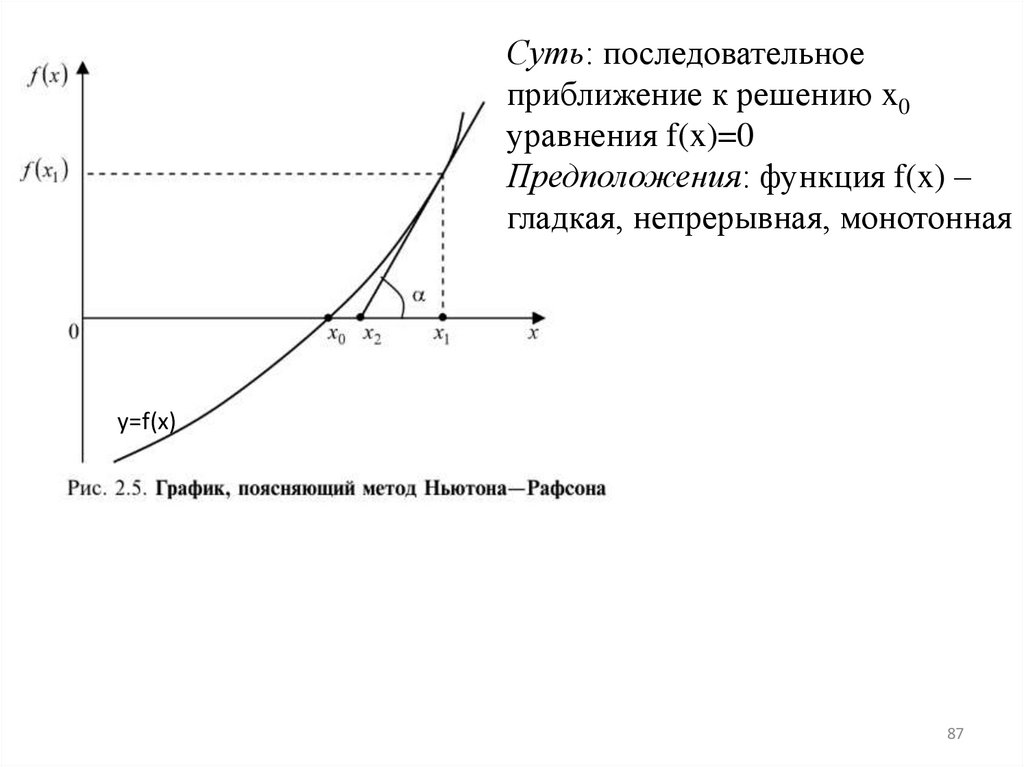

87.

Суть: последовательноеприближение к решению x0

уравнения f(x)=0

Предположения: функция f(x) –

гладкая, непрерывная, монотонная

y=f(x)

87

88.

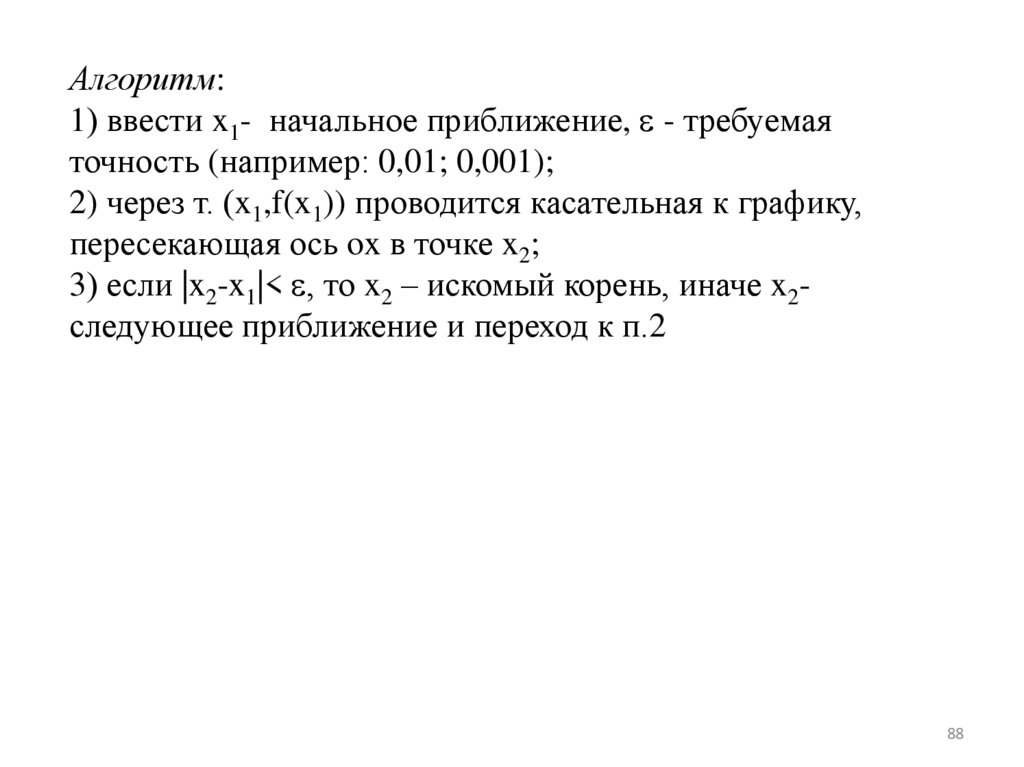

Алгоритм:1) ввести x1- начальное приближение, - требуемая

точность (например: 0,01; 0,001);

2) через т. (x1,f(x1)) проводится касательная к графику,

пересекающая ось ox в точке x2;

3) если |x2-x1|< , то x2 – искомый корень, иначе x2следующее приближение и переход к п.2

88

89.

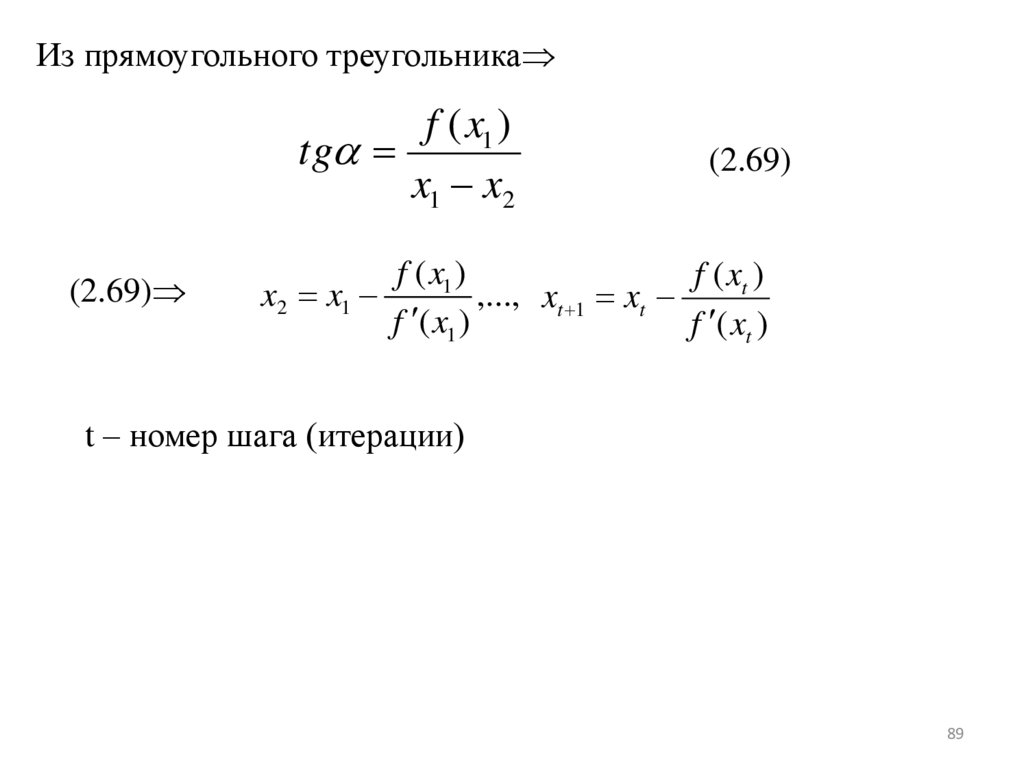

Из прямоугольного треугольникаf ( x1 )

tg

x1 x2

(2.69)

x2 x1

(2.69)

f ( x1 )

f ( xt )

,..., xt 1 xt

f ( x1 )

f ( xt )

t – номер шага (итерации)

89

90.

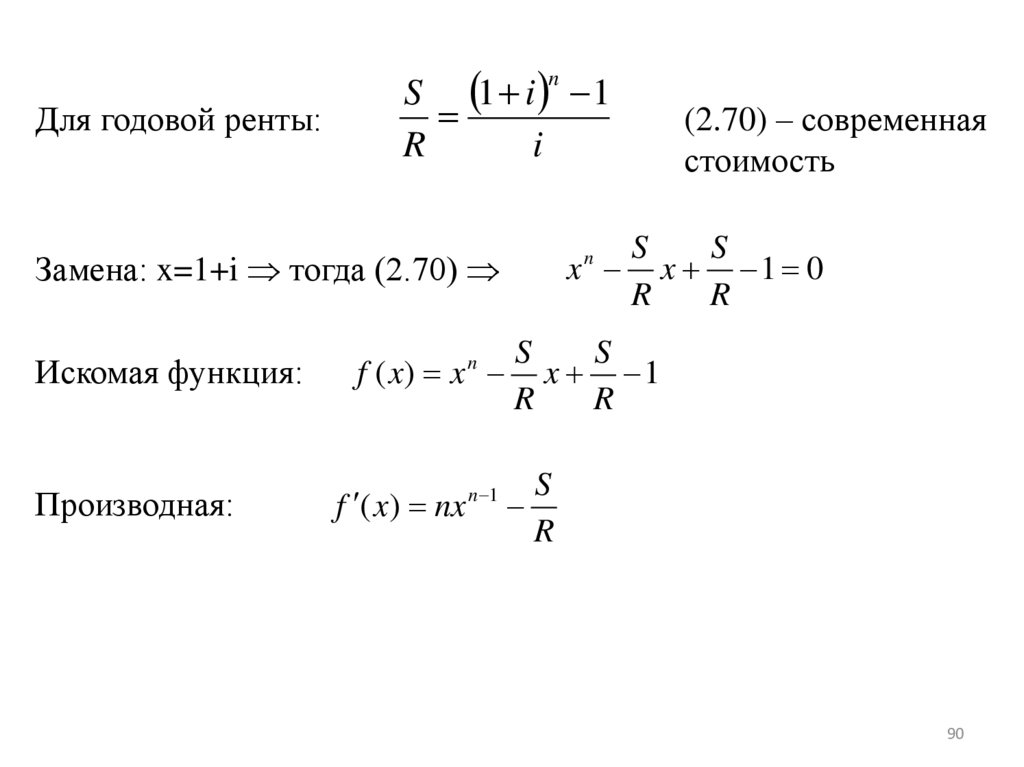

S 1 i 1R

i

n

Для годовой ренты:

S

S

x x 1 0

R

R

Замена: x=1+i тогда (2.70)

Искомая функция:

Производная:

(2.70) – современная

стоимость

n

S

S

f ( x) x x 1

R

R

n

f ( x) nx n 1

S

R

90

91.

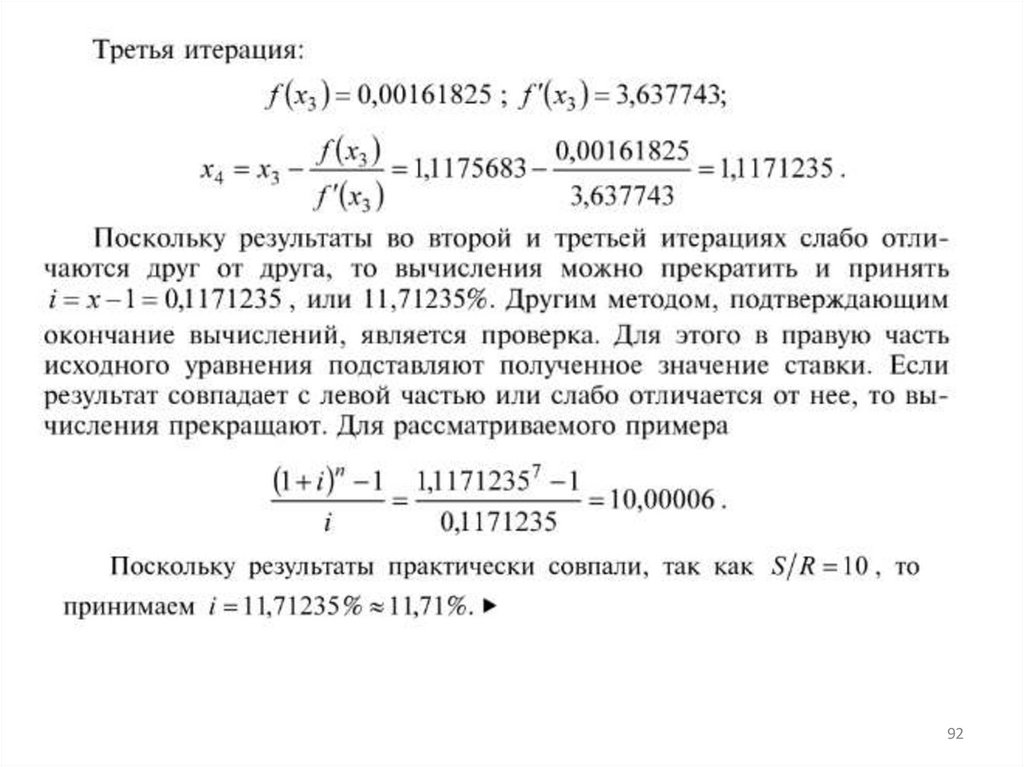

9192.

9293.

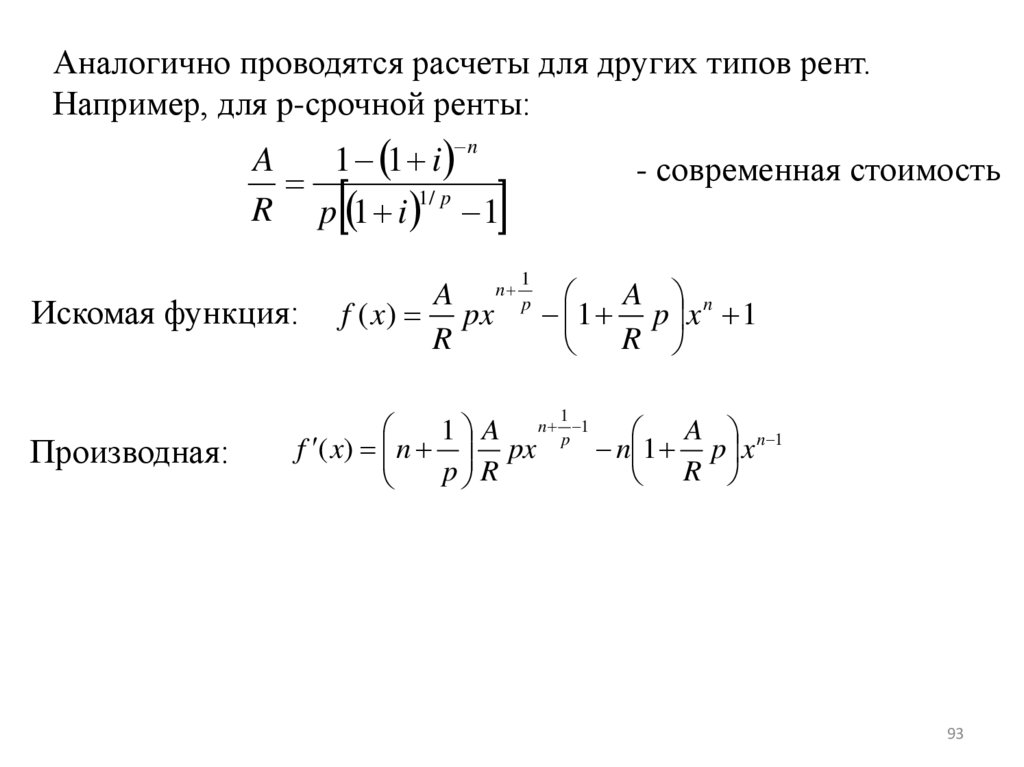

Аналогично проводятся расчеты для других типов рент.Например, для p-срочной ренты:

A

1 1 i

R p 1 i 1/ p 1

n

- современная стоимость

1

Искомая функция:

A n p A n

f ( x) px

1 p x 1

R

R

1 A n p 1 A n 1

f ( x) n px

n 1 p x

p R

R

1

Производная:

93