Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

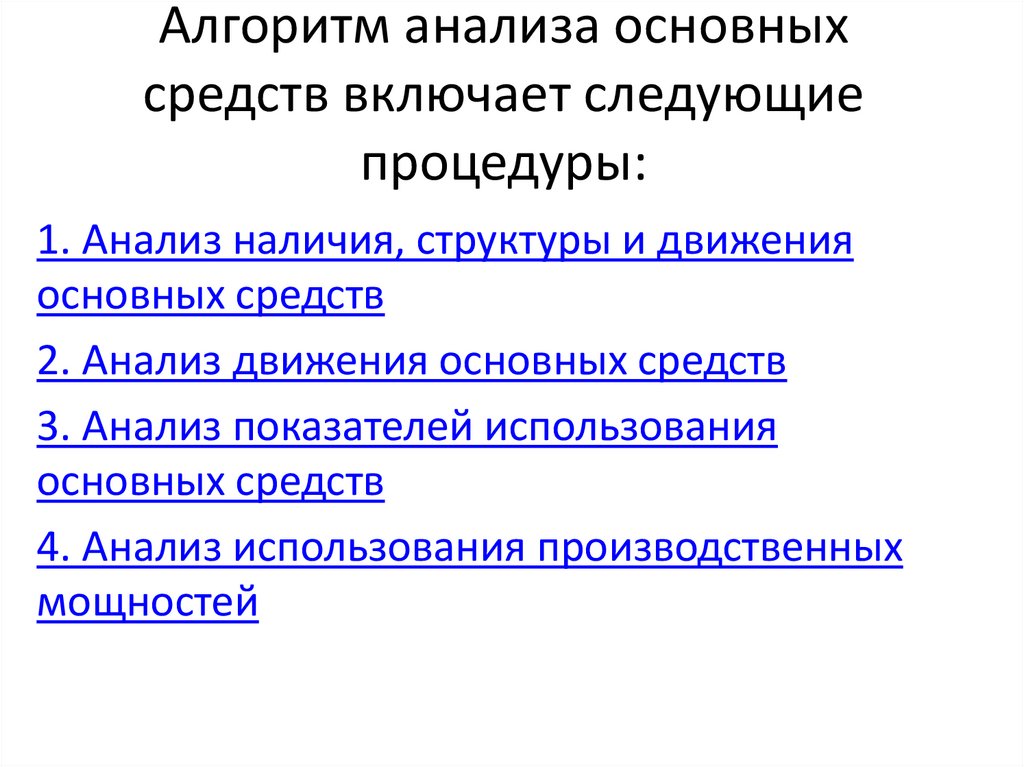

Алгоритм анализа основных средств

1.

Алгоритм анализа основныхсредств включает следующие

процедуры:

1. Анализ наличия, структуры и движения

основных средств

2. Анализ движения основных средств

3. Анализ показателей использования

основных средств

4. Анализ использования производственных

мощностей

2.

Анализ наличия, структуры идвижения основных средств

Остаток основных средств компании на конец

периода определяют балансовым методом

по следующей формуле:

Ск = Сн+Сп-Св

Где, Сн - стоимость основных средств на

начало периода;

Сп - поступившие (введенные) основные

средства;

Св - выбывшие основные средства.

3.

Состав, структура и движение основных средствНа начало периода

Элементы

состава

Поступило,

сумма,

удельный тыс. руб.

основных средств

тыс. руб. вес, %

На конец периода

Выбыло,

тыс. руб.

сумма, тыс. удельный

руб.

вес, %

Здания

Сооружения

Машины

оборудование

и

Транспортные средства

Производственный

хозяйственный

инвентарь

и

Объекты, относящиеся

к

интеллектуальной

собственности

Инструменты,

производственный

хозяйственный

инвентарь

и

Прочие

Итого:

100%

100%

Темп

роста, %

4.

Анализ изменения структуры основных средств запериод лет

На начало года

На конец года

Динамика

изменений за год

сумма тыс. удельный

руб.

вес, %

сумма, тыс. удельный

руб.

вес, %

сумма,

тыс.

руб.

удельн

ый вес,

%

2

4

6=4-2

7=5-3

Виды основных фондов

1

Здания

Сооружения

Машины и оборудование

Транспортные средства

Производственный

хозяйственный инвентарь

и

Объекты,

относящиеся

к

интеллектуальной собственности

и продуктам интеллектуальной

деятельности

Инструменты, производственный

и хозяйственный инвентарь

Прочие

3

5

5.

Расчет среднегодовой стоимостиОПФ

• Фср= Фпер + (Фвв*Чм) / 12 - Фл*(12-М) / 12

Где, Фс - среднегодовая стоимость основных

средств;

Фпер - первоначальная (балансовая) стоимость

основных средств;

Фвв - стоимость введенных основных средств;

Чм - число месяцев функционирования

введенных основных средств;

Фл - ликвидационная стоимость;

М - количество месяцев функционирования

выбывших основных средств.

6.

• Показатели движения основных средствКоэффициент поступления основных средств

Кпос = ОСп/Оск

Темп поступления

Ктп = (ОСп-ОСв)/ОСн х 100%

Коэффициент обновления

Коос = ОСпн/Оск

Коэффициент интенсивности обновления

Кин = ОСл/ОСпн

7.

Коэффициент масштабности обновленияКм = ОСпн/Осн

Коэффициент замены

Кзам = ОСв/Осп

Коэффициент стабильности основных фондов

Кс = (ОСн-ОСв)/Осн

Коэффициент годности

Кг = ОСо/ОСперв = 1-Кизн

Коэффициент износа

Кизн = А/Осперв

Коэффициент выбытия

Кв = ОСв/ОСн

8.

Показатели использования основных средств• Фондоотдача:

Фо = В/Фср.г.

где: В – чистая выручка от сдачи заказчику СМР, выполненных собственными

силами.

Ф ср.г. - среднегодовой стоимости всех основных средств

• Фондоемкость:

Фе = Фср.г./В

• Рентабельность ОПФ:

Rф = П/Фср.г

где П – прибыль от продажи выполненных и сданных СМР.

• Фондовооруженность:

Фв = Фср.г. /Чсп

где: Чсп – численность списочного состава персонала организации.

9.

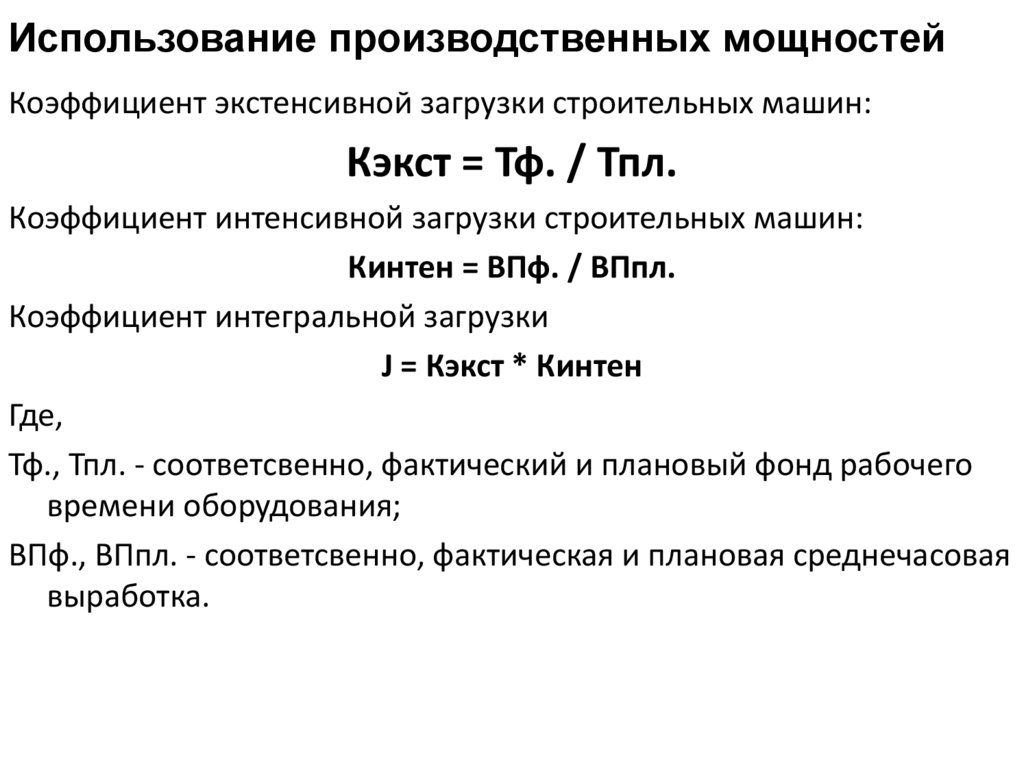

Использование производственных мощностейКоэффициент экстенсивной загрузки строительных машин:

Кэкст = Тф. / Тпл.

Коэффициент интенсивной загрузки строительных машин:

Кинтен = ВПф. / ВПпл.

Коэффициент интегральной загрузки

J = Кэкст * Кинтен

Где,

Тф., Тпл. - соответсвенно, фактический и плановый фонд рабочего

времени оборудования;

ВПф., ВПпл. - соответсвенно, фактическая и плановая среднечасовая

выработка.

10.

Анализ степени использованияплощадей предприятия

• Фпл. = ВП / S

Где ВП - валовая продукция,

S - общая площадь.