Экономика

ЭкономикаПохожие презентации:

")

")

Экономический анализ 2021-2022 г.г. Анализ имущественного положения предприятия. Понятие капитала

1.

Экономический анализ2021-2022 г.г.

УлГУ кафедра экономического анализа и государственного управления

Доцент к.э.н. Айнуллова Дания Габдулхаметовна

2.

Тема 3. Анализ имущественного положения предприятия.Понятие капитала.

Источники формирования собственного и заемного капитала.

Основные направления размещения капитала.

Обобщенная стоимостная оценка средств фирмы.

Учетная оценка средств фирмы.

Текущая цена активов.

Признак группировки статей актива баланса предприятия.

Анализ наличия, состава и динамики средств предприятия: классификация активов предприятия; анализ динамики и структуры основных средств,

долгосрочных вложений, нематериальных активов, запасов и затрат, дебиторской задолженности, краткосрочных финансовых вложений, денежной

наличности.

Анализ наличия, состава и динамики источников формирования капитала предприятия: классификация источников формирования капитала; анализ

динамики и структуры собственного и заемного капитала; анализ кредиторской задолженности.

Монетарные и немонетарные активы.

3.

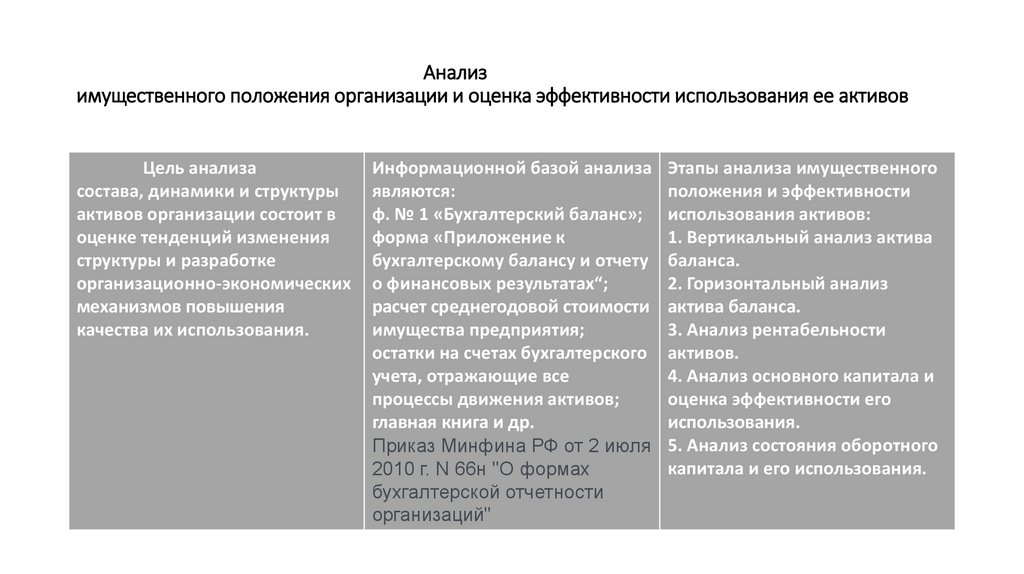

Анализимущественного положения организации и оценка эффективности использования ее активов

Цель анализа

состава, динамики и структуры

активов организации состоит в

оценке тенденций изменения

структуры и разработке

организационно-экономических

механизмов повышения

качества их использования.

Информационной базой анализа

являются:

ф. № 1 «Бухгалтерский баланс»;

форма «Приложение к

бухгалтерскому балансу и отчету

о финансовых результатах“;

расчет среднегодовой стоимости

имущества предприятия;

остатки на счетах бухгалтерского

учета, отражающие все

процессы движения активов;

главная книга и др.

Приказ Минфина РФ от 2 июля

2010 г. N 66н "О формах

бухгалтерской отчетности

организаций"

Этапы анализа имущественного

положения и эффективности

использования активов:

1. Вертикальный анализ актива

баланса.

2. Горизонтальный анализ

актива баланса.

3. Анализ рентабельности

активов.

4. Анализ основного капитала и

оценка эффективности его

использования.

5. Анализ состояния оборотного

капитала и его использования.

4.

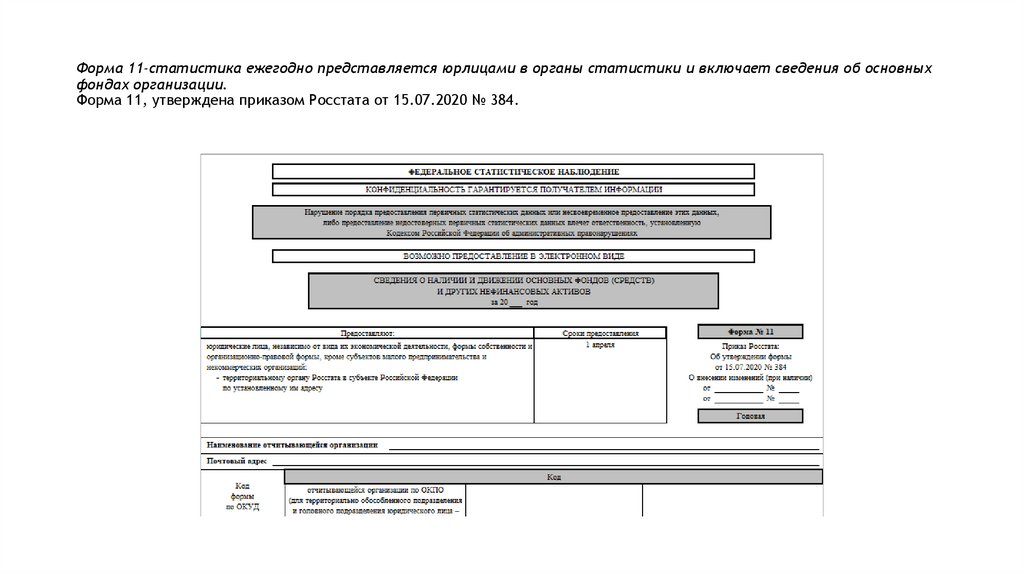

Форма 11-статистика ежегодно представляется юрлицами в органы статистики и включает сведения об основныхфондах организации.

Форма 11, утверждена приказом Росстата от 15.07.2020 № 384.

5.

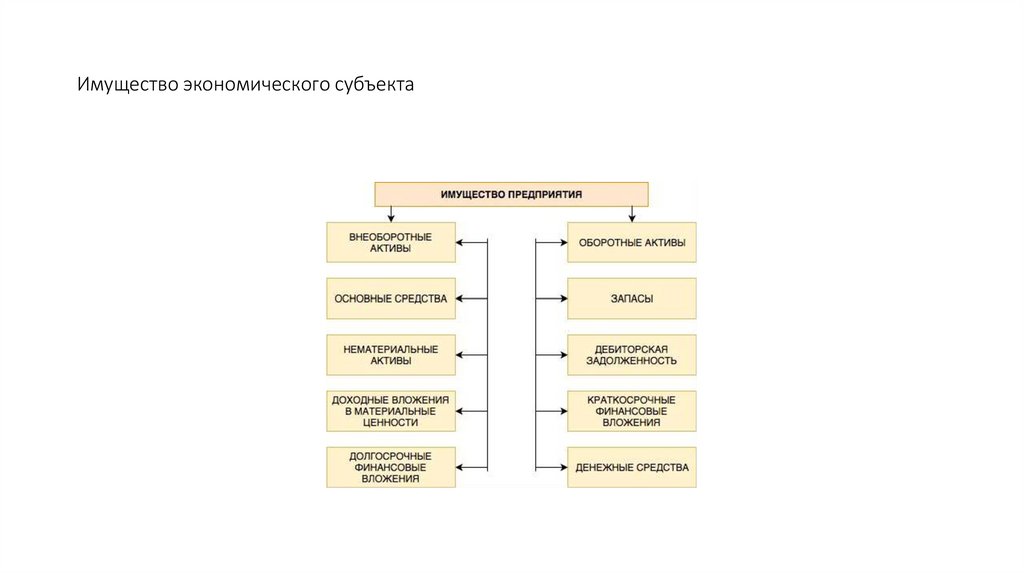

Имущество экономического субъекта6.

Анализ основных средств (фондов)Основные фонды – произведенные активы,

созданные в процессе производства, которые

длительное время используются для производства

товаров, для оказания услуг, постоянно утрачивая

свою стоимость.

В практике учета к основным фондам относятся

объекты сроком службы более 1 года и стоимостью

более установленного минимума.

Основные фонды делятся на производственные –

совокупность средств труда, а непроизводственные –

это фонды ЖКХ, организации культуры, науки,

образования, здравоохранения и т.п. основные

непроизводственные фонды не участвуют в создании

потребительских стоимостей. В состав основных

фондов включаются также непроизведенные и

нематериальные активы.

Общероссийский классификатор ОК 0132014 (СНС 2008) "Общероссийский

классификатор основных фондов" (принят

и введен в действие приказом

Федерального агентства по техническому

регулированию и метрологии от 12 декабря

1) жилые здания и помещения

2) Здания и сооружения

3) Нежилые здания

4) Информационное, компьютерное и

телекоммуникационное (ИКТ) оборудование

5) машины и оборудование, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ

ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ

6) Транспортное оборудование

7) Культивируемые биологические ресурсы

8) Продукты интеллектуальной собственности

9) Издержки, связанные с передачей прав

собственности на непроизведенные активы

10) Культивируемые ресурсы животного

происхождения, неоднократно дающие

продукцию (рабочий и продуктивных скот)

11) Культивируемые ресурсы растительного

происхождения, неоднократно дающие

продукцию (многолетние насаждения)

12) капитальные затраты на улучшения земель

13) прочие

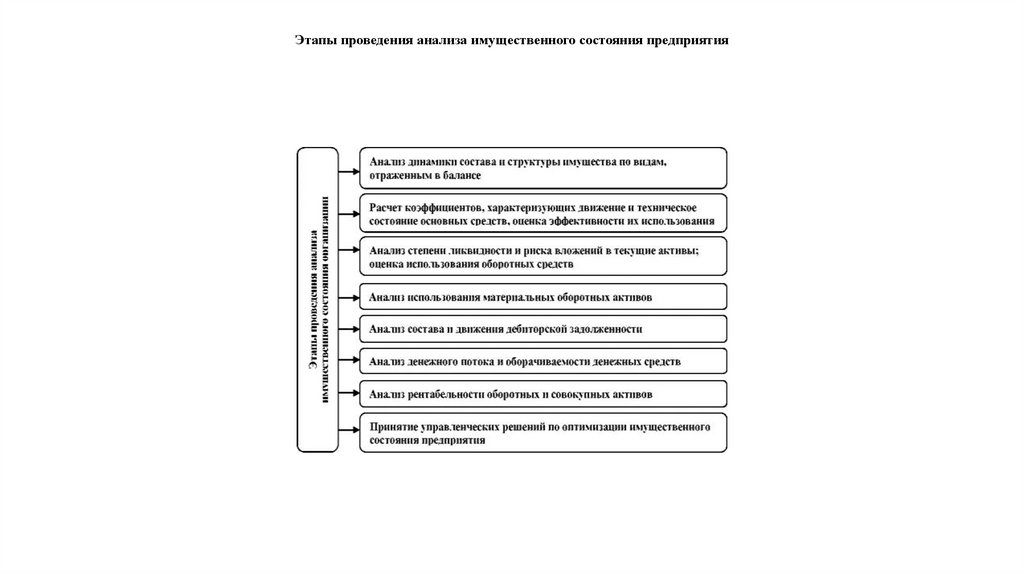

7.

Этапы проведения анализа имущественного состояния предприятия8.

Экономический анализ движения основных фондов проводится на основе следующих показателей:коэффициент поступления основных

средств

отношение поступивших основных средств к

стоимости основных средств на конец

периода

коэффициент обновления основных

средств

определяется отношением стоимости новых

основных средств к стоимости основных

средств на конец периода

коэффициент выбытия основных средств стоимость выбывших основных средств к

стоимости основных средств на начало

периода

коэффициент ликвидации основных

средств

отношение стоимости ликвидированных

основных средств к стоимость основных

средств на начало периода

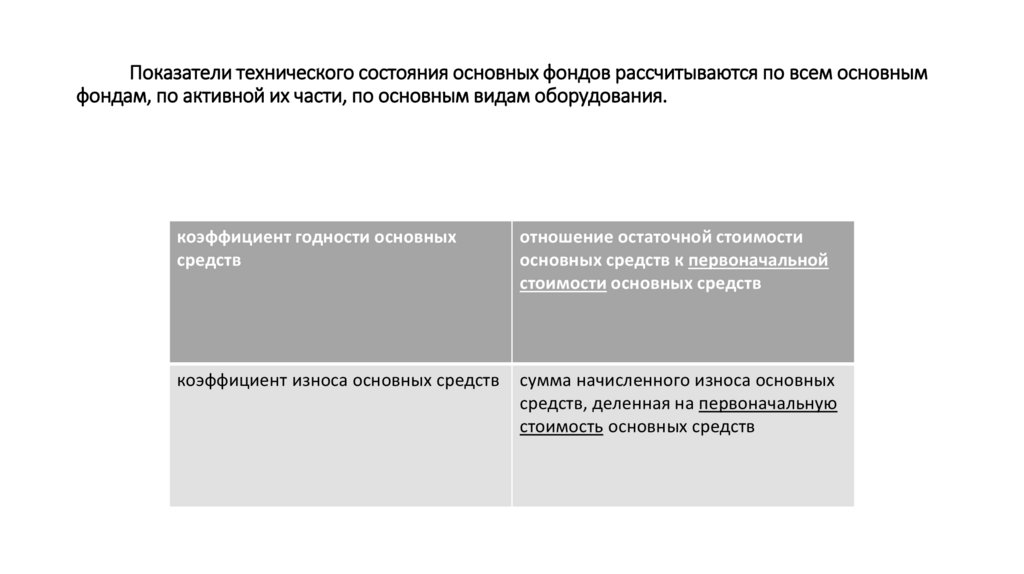

9.

Показатели технического состояния основных фондов рассчитываются по всем основнымфондам, по активной их части, по основным видам оборудования.

коэффициент годности основных

средств

отношение остаточной стоимости

основных средств к первоначальной

стоимости основных средств

коэффициент износа основных средств

сумма начисленного износа основных

средств, деленная на первоначальную

стоимость основных средств

10.

Оценка эффективности использования основных фондов (ОФ)ФОНДООТДАЧА (ФО)

ФОНДОЕМКОСТЬ (ФЕ)

отношение стоимости выпуск

продукции (ВП) к среднегодовой

стоимости основных

производственных фондов (ОФ)

отношение средней стоимости

основных средств (ОФ) к объему

выпуска продукции (ВП):

ФО=ВП/ОФ

ФЕ=ОФ/ВП

11.

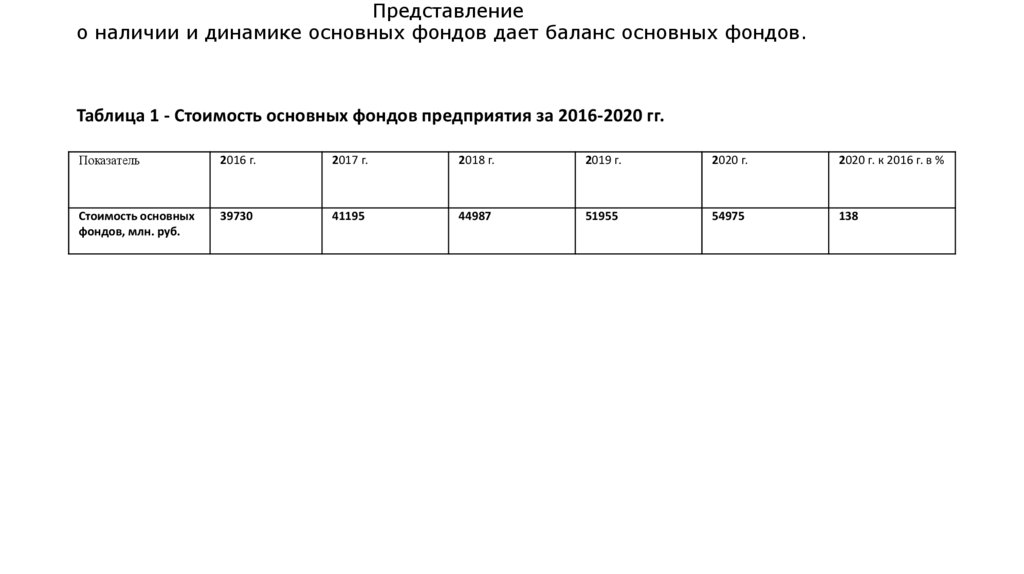

Представлениео наличии и динамике основных фондов дает баланс основных фондов.

Таблица 1 - Стоимость основных фондов предприятия за 2016-2020 гг.

Показатель

2016 г.

2017 г.

2018 г.

2019 г.

2020 г.

2020 г. к 2016 г. в %

Стоимость основных

фондов, млн. руб.

39730

41195

44987

51955

54975

138

12.

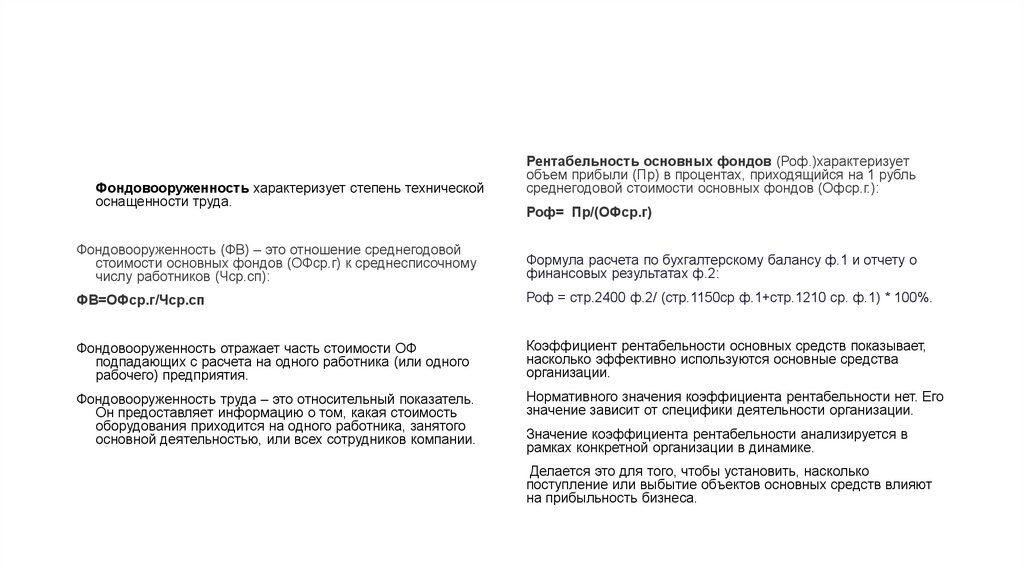

Фондовооруженность характеризует степень техническойоснащенности труда.

Рентабельность основных фондов (Роф.)характеризует

объем прибыли (Пр) в процентах, приходящийся на 1 рубль

среднегодовой стоимости основных фондов (Офср.г.):

Роф= Пр/(ОФср.г)

Фондовооруженность (ФВ) – это отношение среднегодовой

стоимости основных фондов (ОФср.г) к среднесписочному

числу работников (Чср.сп):

Формула расчета по бухгалтерскому балансу ф.1 и отчету о

финансовых результатах ф.2:

ФВ=ОФср.г/Чср.сп

Роф = стр.2400 ф.2/ (стр.1150ср ф.1+стр.1210 ср. ф.1) * 100%.

Фондовооруженность отражает часть стоимости ОФ

подпадающих с расчета на одного работника (или одного

рабочего) предприятия.

Коэффициент рентабельности основных средств показывает,

насколько эффективно используются основные средства

организации.

Фондовооруженность труда – это относительный показатель.

Он предоставляет информацию о том, какая стоимость

оборудования приходится на одного работника, занятого

основной деятельностью, или всех сотрудников компании.

Нормативного значения коэффициента рентабельности нет. Его

значение зависит от специфики деятельности организации.

Значение коэффициента рентабельности анализируется в

рамках конкретной организации в динамике.

Делается это для того, чтобы установить, насколько

поступление или выбытие объектов основных средств влияют

на прибыльность бизнеса.

13.

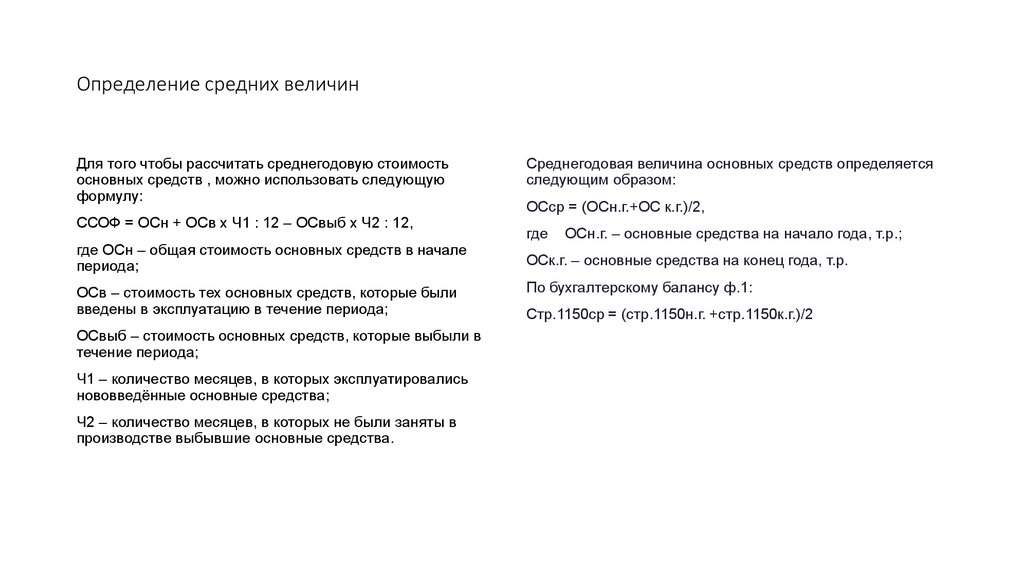

Определение средних величинДля того чтобы рассчитать среднегодовую стоимость

основных средств , можно использовать следующую

формулу:

ССОФ = ОСн + ОСв х Ч1 : 12 – ОСвыб х Ч2 : 12,

где ОСн – общая стоимость основных средств в начале

периода;

ОСв – стоимость тех основных средств, которые были

введены в эксплуатацию в течение периода;

ОСвыб – стоимость основных средств, которые выбыли в

течение периода;

Ч1 – количество месяцев, в которых эксплуатировались

нововведённые основные средства;

Ч2 – количество месяцев, в которых не были заняты в

производстве выбывшие основные средства.

Среднегодовая величина основных средств определяется

следующим образом:

ОСср = (ОСн.г.+ОС к.г.)/2,

где

ОСн.г. – основные средства на начало года, т.р.;

ОСк.г. – основные средства на конец года, т.р.

По бухгалтерскому балансу ф.1:

Стр.1150ср = (стр.1150н.г. +стр.1150к.г.)/2

14.

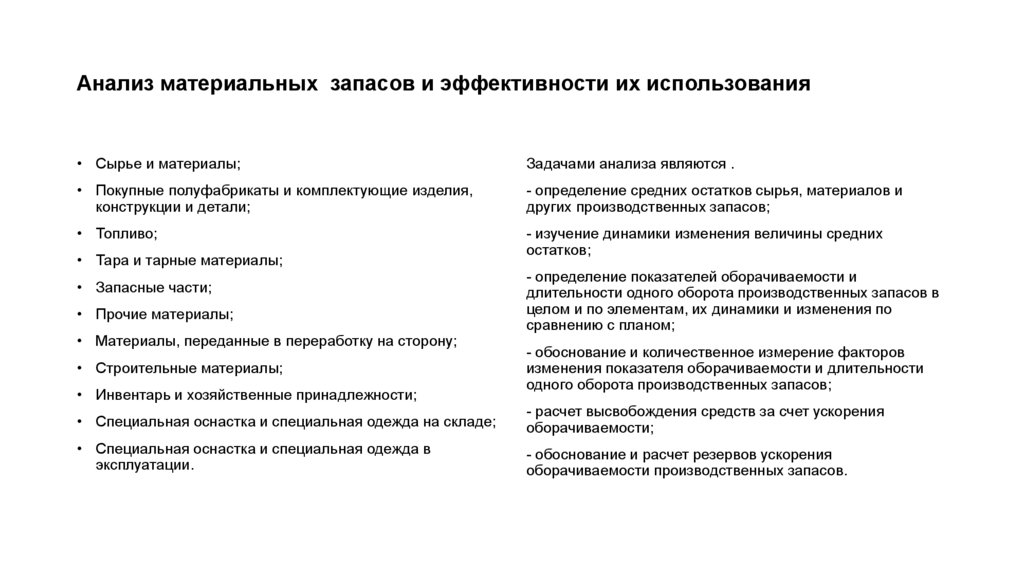

Анализ материальных запасов и эффективности их использования• Сырье и материалы;

Задачами анализа являются .

• Покупные полуфабрикаты и комплектующие изделия,

конструкции и детали;

- определение средних остатков сырья, материалов и

других производственных запасов;

• Топливо;

- изучение динамики изменения величины средних

остатков;

• Тара и тарные материалы;

• Запасные части;

• Прочие материалы;

• Материалы, переданные в переработку на сторону;

• Строительные материалы;

• Инвентарь и хозяйственные принадлежности;

- определение показателей оборачиваемости и

длительности одного оборота производственных запасов в

целом и по элементам, их динамики и изменения по

сравнению с планом;

- обоснование и количественное измерение факторов

изменения показателя оборачиваемости и длительности

одного оборота производственных запасов;

• Специальная оснастка и специальная одежда на складе;

- расчет высвобождения средств за счет ускорения

оборачиваемости;

• Специальная оснастка и специальная одежда в

эксплуатации.

- обоснование и расчет резервов ускорения

оборачиваемости производственных запасов.

15.

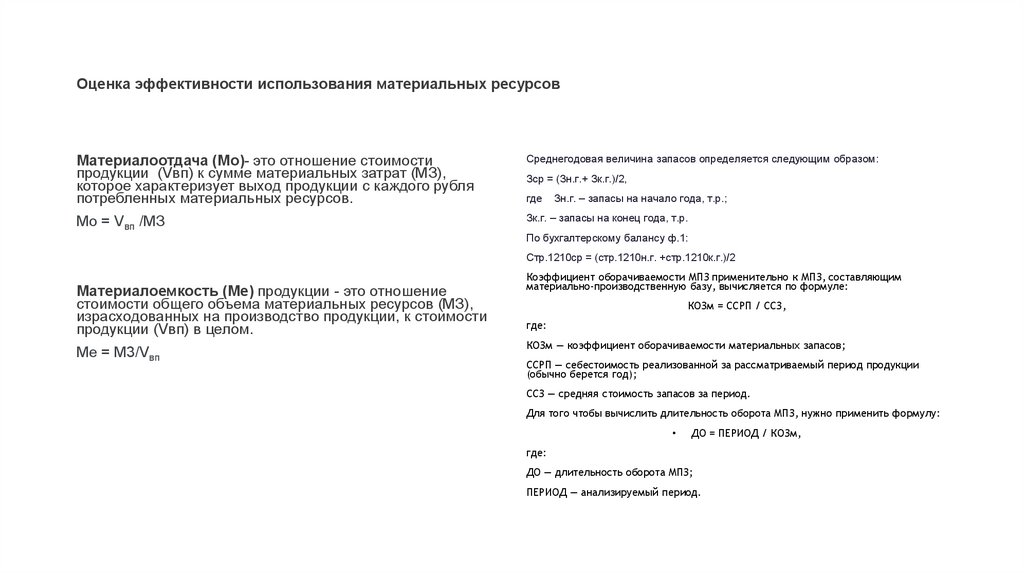

Оценка эффективности использования материальных ресурсовМатериалоотдача (Мо)- это отношение стоимости

продукции (Vвп) к сумме материальных затрат (МЗ),

которое характеризует выход продукции с каждого рубля

потребленных материальных ресурсов.

Среднегодовая величина запасов определяется следующим образом:

Мо = Vвп /МЗ

Зк.г. – запасы на конец года, т.р.

Зср = (Зн.г.+ Зк.г.)/2,

где

Зн.г. – запасы на начало года, т.р.;

По бухгалтерскому балансу ф.1:

Стр.1210ср = (стр.1210н.г. +стр.1210к.г.)/2

Материалоемкость (Ме) продукции - это отношение

стоимости общего объема материальных ресурсов (МЗ),

израсходованных на производство продукции, к стоимости

продукции (Vвп) в целом.

Me = M3/Vвп

Коэффициент оборачиваемости МПЗ применительно к МПЗ, составляющим

материально-производственную базу, вычисляется по формуле:

КОЗм = ССРП / ССЗ,

где:

КОЗм — коэффициент оборачиваемости материальных запасов;

ССРП — себестоимость реализованной за рассматриваемый период продукции

(обычно берется год);

ССЗ — средняя стоимость запасов за период.

Для того чтобы вычислить длительность оборота МПЗ, нужно применить формулу:

ДО = ПЕРИОД / КОЗм,

где:

ДО — длительность оборота МПЗ;

ПЕРИОД — анализируемый период.

16.

Результаты экономического анализа и пути улучшения использования активовэкономического субъекта

Одним из главных путей улучшения использования основных фондов является

техническое совершенствование и модернизация оборудования.

Анализ материальных запасов проводится для того, чтобы выявить

резервы снижения себестоимости продукции и увеличения прибыли.

Можно выделить несколько основных путей повышения эффективности

использования ОС:

Структура материальных ресурсов зависит от специфики деятельности

предприятия.

увеличение вложения средств в модернизацию технических процессов;

обновление оборудования приведет к все большей автоматизации

производственного процесса, что даст возможность все технологические

действия проводить быстрее;

Показателями эффективности использования материальнопроизводственных запасов являются материалоемкость и

материалоотдача, которые оказывают влияние на стоимость полученной

продукции (выполненных работ, оказанных услуг).

увеличение количества смен на предприятии;

активное использование всего наличного на балансе оборудования.

снижение потерь времени в процессе работы оборудования;

повышение уровня обученности персонала, который работает со станком и

другим оборудованием.

Увеличить производительность труда и оборудования.

Увеличить загрузку оборудования.

Произвести автоматизацию производства.

Внедрить новые технологии и инновации в производство и выпуск продукции.

Развивать дистрибьюторскую сеть покупателей.

Повышать качество и конкурентоспособность продукции.

Для организации управления материальными запасами на предприятии

необходимо организовать работу по обеспечению и рациональному

использованию предприятия всеми необходимыми для его

производственной деятельности материальными ресурсами.

Разработать и обосновать проекты перспективных и годовых планов

материально-технического обеспечения предприятия производственными

запасами. Для этого необходимо определить потребность всего

предприятия и цехов в материальных ресурсах, составляет балансы

материально-технического обеспечения, сводные таблицы по видам сырья,

материалов и устанавливает календарные сроки их поставки в

соответствии с требованиями производства.

Расширить хозяйственные связи с поставщиками, освоить новые, более

выгодные товарные рынки, отслеживать конъюнктуру рынка, ассортимента

изделий, поступления на рынок новых товаров и товаров определенного

вида с целью выявления возможности их приобретения.

17.

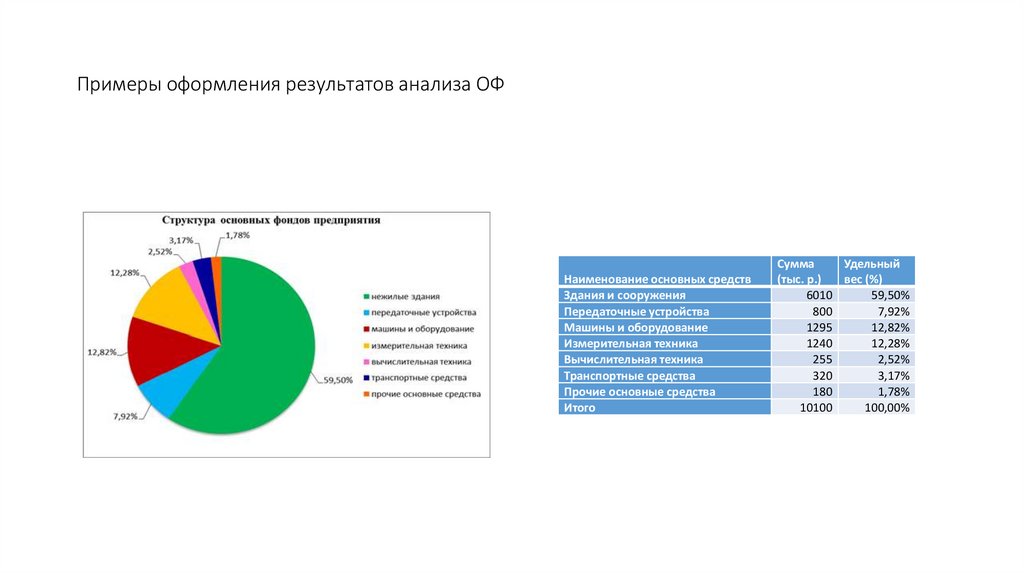

Примеры оформления результатов анализа ОФНаименование основных средств

Здания и сооружения

Передаточные устройства

Машины и оборудование

Измерительная техника

Вычислительная техника

Транспортные средства

Прочие основные средства

Итого

Сумма

Удельный

(тыс. р.)

вес (%)

6010

59,50%

800

7,92%

1295

12,82%

1240

12,28%

255

2,52%

320

3,17%

180

1,78%

10100

100,00%

18.

Рекомендуемая литератураОсновная

1. Плотникова, И. А. Экономический анализ производственно-хозяйственной деятельности : учебное пособие / И. А. Плотникова, И. В.

Сорокина. — Саратов : Ай Пи Эр Медиа, 2019. — 332 c. — ISBN 978-5-4486-0728-8. — Текст : электронный // Электроннобиблиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/83660.html

2.Экономический анализ в 2 ч. Часть 1. : учебник для бакалавриата и специалитета / Н. В. Войтоловский [и др.] ; под редакцией Н. В.

Войтоловского, А. П. Калининой, И. И. Мазуровой. — 7-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 291 с. —

(Бакалавр и специалист). — ISBN 978-5-534-10997-9. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblioonline.ru/bcode/438535

3. Экономический анализ в 2 ч. Часть 2. : учебник для бакалавриата и специалитета / Н. В. Войтоловский [и др.] ; под редакцией Н. В.

Войтоловского, А. П. Калининой, И. И. Мазуровой. — 7-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 302 с. —

(Бакалавр и специалист). — ISBN 978-5-534-10999-3. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://www.biblioonline.ru/bcode/444671

Дополнительная

1. Румянцева, Е. Е.Экономический анализ : учебник и практикум для вузов / Е. Е. Румянцева. — Москва : Издательство Юрайт, 2019. — 381 с. —

(Высшее образование). — ISBN 978-5-534-12670-9. — Текст : электронный // ЭБС Юрайт [сайт]. — URL:https://www.biblio-online.ru/bcode/447973

19.

Задание.В таблице приведены результаты расчетов показателей по

анализу фондоотдачи основных средств в ПАО «Корона-В*» за

2018 – 2020 годы.

Проверьте достоверность произведенных расчетов.

Сделайте соответствующие выводы по каждому показателю.

Показатель

Сумма, тыс.руб.

Отклонения, %

2018 г.

2019 г.

2020 г.

Абс., тыс.руб.

Отн., %

Выручка от продажи, тыс. руб. (В)

203456

228413

244898

41442

20,37

Прибыль от продажи продукции (П),

тыс. руб.

41162

53130

68458

27296

Стоимость основных средств тыс.руб.(Ф)

23970

20094

17164

-6806

Фондоотдача основных средств (ФО),

руб./руб., стр1/стр3

8,49

11,37

14,27

5,78

Фондоемкость основных средств (ФЕ),

руб./руб., стр3/стр1

0,12

0,09

0,07

-0,05

66,31

-28,39

68,10

-40,51

20.

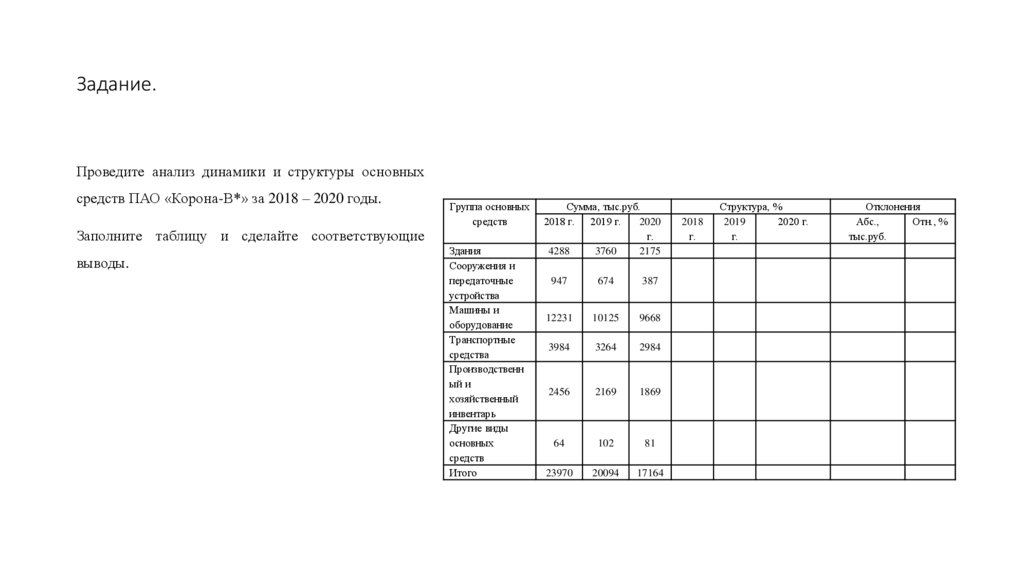

Задание.Проведите анализ динамики и структуры основных

средств ПАО «Корона-В*» за 2018 – 2020 годы.

Группа основных

средств

Заполните таблицу и сделайте соответствующие

выводы.

Здания

Сооружения и

передаточные

устройства

Машины и

оборудование

Транспортные

средства

Производственн

ый и

хозяйственный

инвентарь

Другие виды

основных

средств

Итого

Сумма, тыс.руб.

2018 г. 2019 г.

2020

г.

4288

3760

2175

947

674

387

12231

10125

9668

3984

3264

2984

2456

2169

1869

64

102

81

23970

20094

17164

2018

г.

Структура, %

2019

2020 г.

г.

Отклонения

Абс.,

Отн., %

тыс.руб.