отчетность как информационная база финансового анализа")

Экономика

ЭкономикаПохожие презентации:

")

Понятие и содержание экономического анализа организаций. Факторный анализ деятельности организации (тема 1)

1.

Экономический

анализ

2.

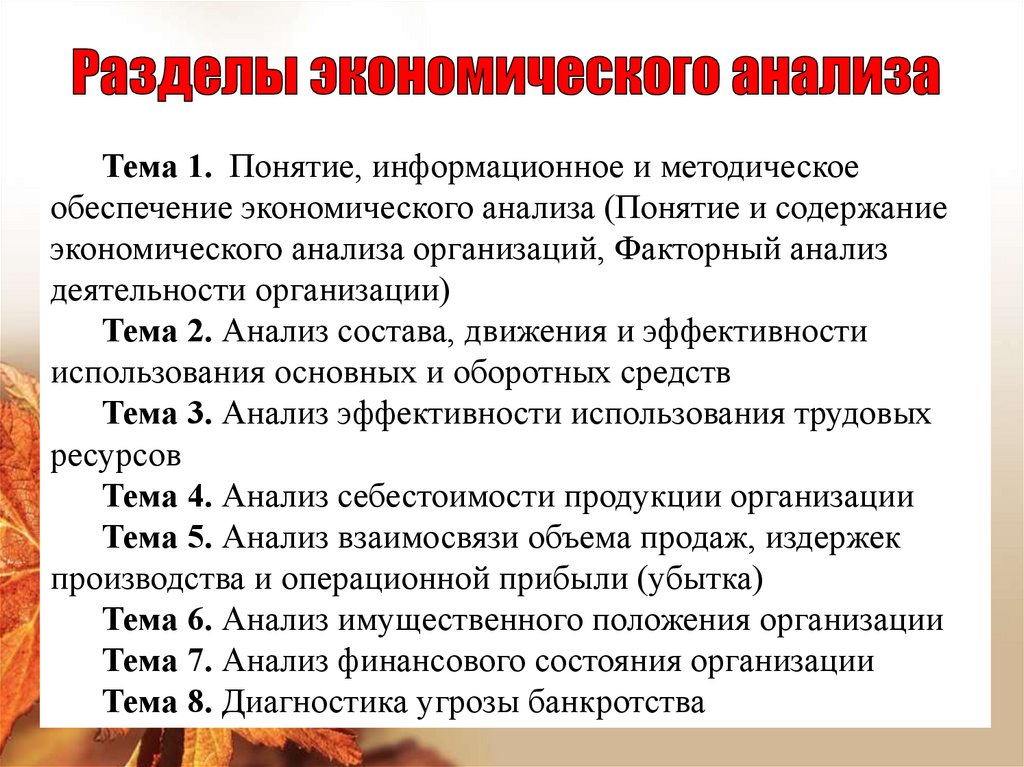

Тема 1. Понятие, информационное и методическоеобеспечение экономического анализа (Понятие и содержание

экономического анализа организаций, Факторный анализ

деятельности организации)

Тема 2. Анализ состава, движения и эффективности

использования основных и оборотных средств

Тема 3. Анализ эффективности использования трудовых

ресурсов

Тема 4. Анализ себестоимости продукции организации

Тема 5. Анализ взаимосвязи объема продаж, издержек

производства и операционной прибыли (убытка)

Тема 6. Анализ имущественного положения организации

Тема 7. Анализ финансового состояния организации

Тема 8. Диагностика угрозы банкротства

3.

Тема 1Понятие,

информационное и

методическое

• Понятие и содержание

обеспечение

экономического анализа

организацийанализа

экономического

•Факторный анализ

деятельности организации

4.

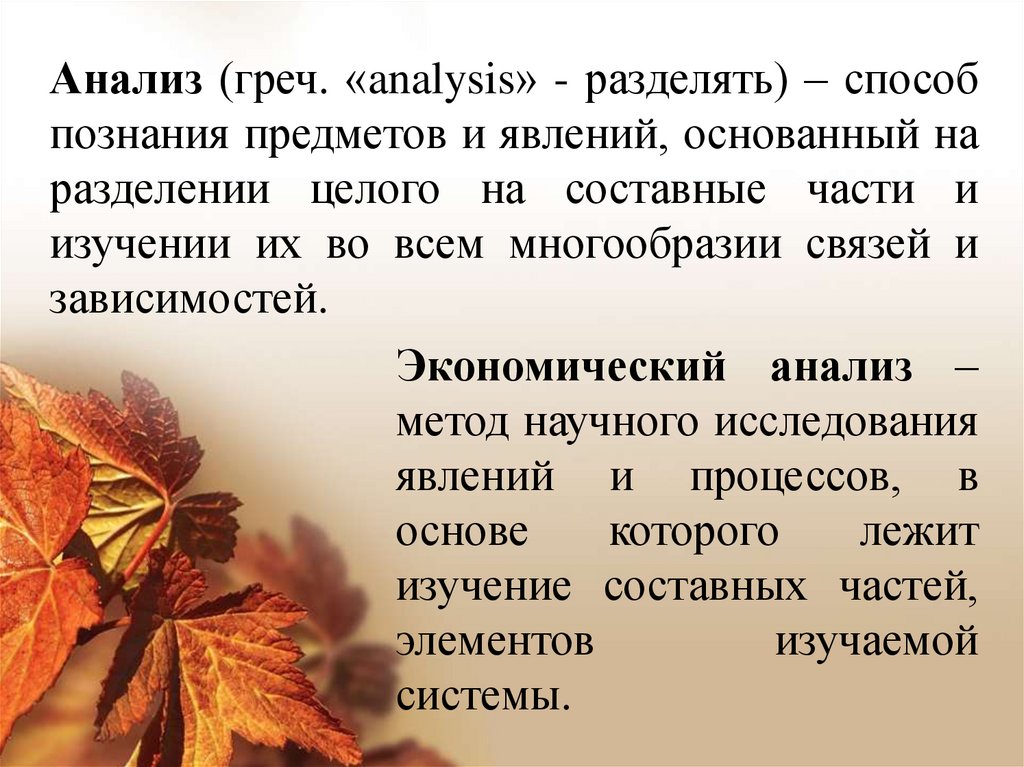

Анализ (греч. «analysis» - разделять) – способпознания предметов и явлений, основанный на

разделении целого на составные части и

изучении их во всем многообразии связей и

зависимостей.

Экономический анализ –

метод научного исследования

явлений и процессов, в

основе

которого

лежит

изучение составных частей,

элементов

изучаемой

системы.

5.

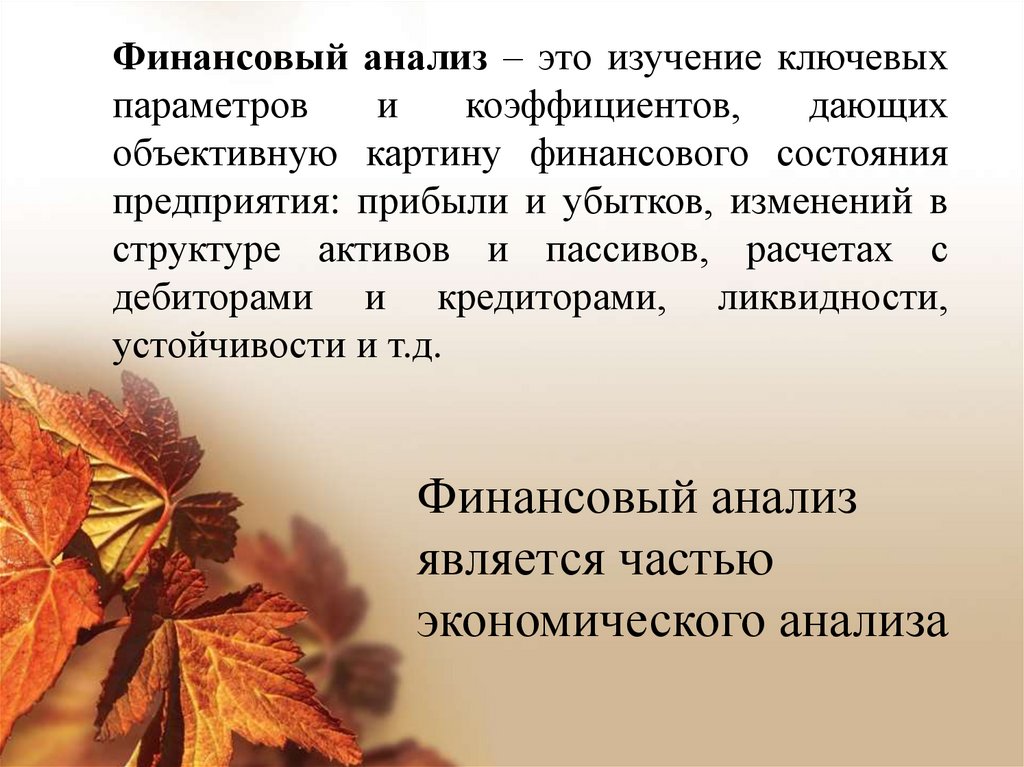

Финансовый анализ – это изучение ключевыхпараметров

и

коэффициентов,

дающих

объективную картину финансового состояния

предприятия: прибыли и убытков, изменений в

структуре активов и пассивов, расчетах с

дебиторами и кредиторами, ликвидности,

устойчивости и т.д.

Финансовый анализ

является частью

экономического анализа

6.

Объектами изучения в прикладном экономическоманализе являются хозяйствующие субъекты экономики

(предприятия и коммерческие организации и др. формы

бизнеса и хозяйственной деятельности); объектом эк.

анализа могут быть конкретные процессы, протекающие

на предприятии.

Под предметом экономического анализа понимается

хозяйственно-финансовая деятельность предприятий в

целом, в т. ч. его структурных подразделений, и

составляющие ее процессы, складывающиеся под

воздействием объективных и субъективных факторов. В

более узком понимании предметом экономического

анализа выступают причинно-следственные связи

экономических показателей, отражающих результаты

деятельности организаций.

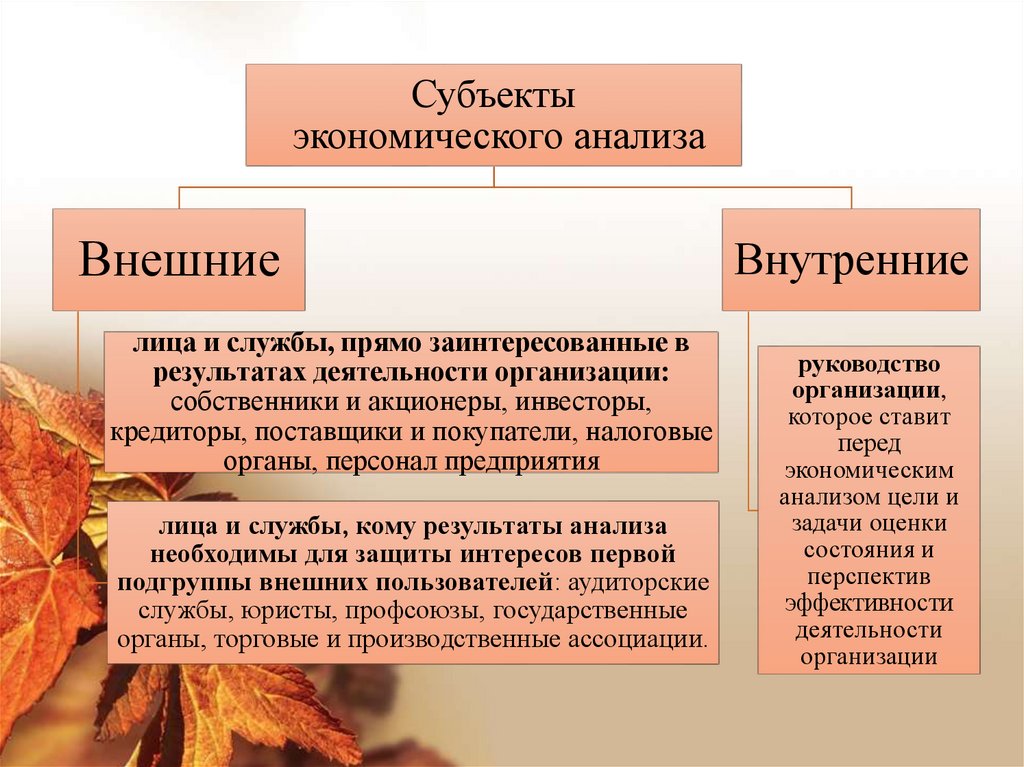

7.

Субъектыэкономического анализа

Внешние

лица и службы, прямо заинтересованные в

результатах деятельности организации:

собственники и акционеры, инвесторы,

кредиторы, поставщики и покупатели, налоговые

органы, персонал предприятия

лица и службы, кому результаты анализа

необходимы для защиты интересов первой

подгруппы внешних пользователей: аудиторские

службы, юристы, профсоюзы, государственные

органы, торговые и производственные ассоциации.

Внутренние

руководство

организации,

которое ставит

перед

экономическим

анализом цели и

задачи оценки

состояния и

перспектив

эффективности

деятельности

организации

8.

Целью ЭА является оценка результатов деятельностипредприятия на основе ключевых параметров для принятия

оптимальных управленческих решений.

Задачи ЭА:

Поиск резервов повышения эффективности деятельности

предприятия.

Разработка рекомендаций по использованию выявленных

резервов.

Оценка обоснованности и достоверности планов.

Контроль за выполнением планов.

Оценка результатов деятельности предприятия.

Оценка фин. состояния предприятия (фин. устойчивости,

платежеспособности, ликвидности, деловой активности).

Исследование

влияния

факторов

на

результаты

деятельности.

Обоснование управленческих решений и их оптимизация

и др.

9.

Базовые принципы экономического анализа:• Принцип научности, который предусматривает применение

научно-обоснованных методик и процедур аналитических

исследований.

• Принцип конкретности экономического анализа означает

использование реальных данных, выраженных количественно

• Принцип комплексности определяется тем, что в анализе

экономических явлений и процессов как сложных систем следует

комплексно оценивать входные параметры функциональноструктурного строения, их изменение и развитие на исследуемом

объекте в пространстве и времени, количественные, качественные

признаки, исходные (результативные) параметры этого процесса.

• Принцип

объективности

предполагает

исследование

экономических процессов на основе достоверной, проверенной

информации,

реально

отражающей

объективную

действительность. Выводы анализа должны обосновываться

точными аналитическими расчетами.

10.

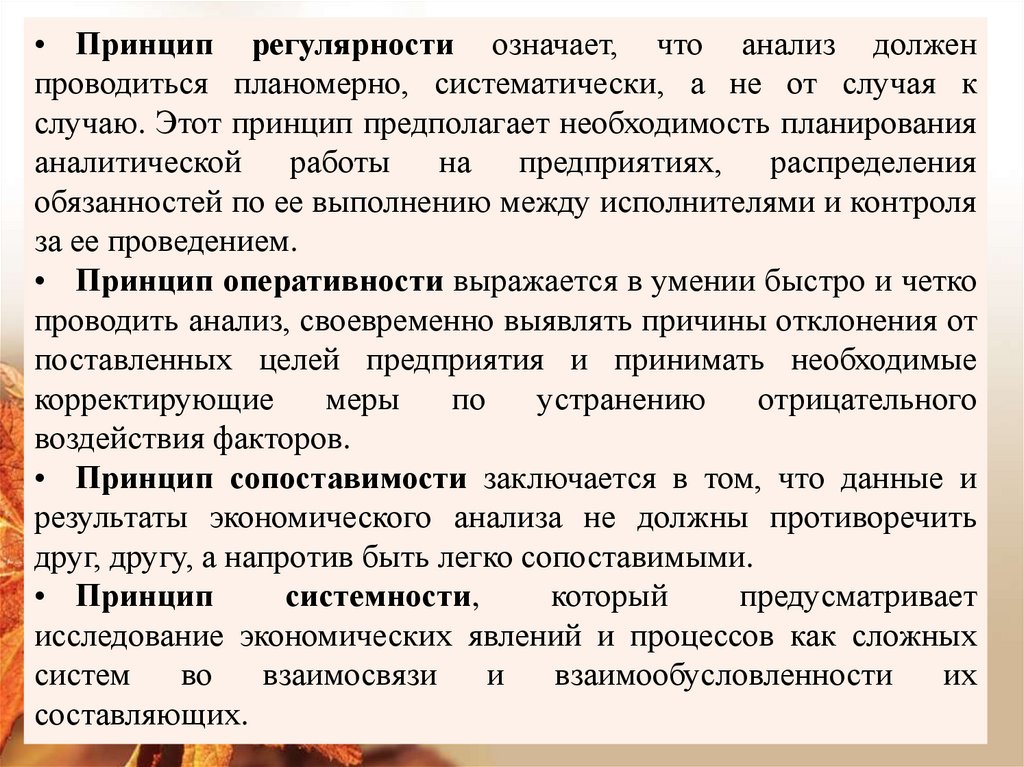

• Принцип регулярности означает, что анализ долженпроводиться планомерно, систематически, а не от случая к

случаю. Этот принцип предполагает необходимость планирования

аналитической работы на предприятиях, распределения

обязанностей по ее выполнению между исполнителями и контроля

за ее проведением.

• Принцип оперативности выражается в умении быстро и четко

проводить анализ, своевременно выявлять причины отклонения от

поставленных целей предприятия и принимать необходимые

корректирующие

меры

по

устранению

отрицательного

воздействия факторов.

• Принцип сопоставимости заключается в том, что данные и

результаты экономического анализа не должны противоречить

друг, другу, а напротив быть легко сопоставимыми.

• Принцип

системности,

который

предусматривает

исследование экономических явлений и процессов как сложных

систем

во

взаимосвязи

и

взаимообусловленности

их

составляющих.

11.

По широте идоступности

анализа: внешний и

внутренний анализ

По содержанию

изучаемых вопросов:

комплексный и

тематический анализ

По горизонту анализа:

оперативный (в течение

года), тактический

(годовой), стратегический

(более 1 года)

классификация

Согласно временному

аспекту:

ретроспективный и

перспективный

По уровням

управления:

макро– и

микроанализ

В зависимости от

глубины исследования:

экспресс-анализ и

углубленный анализ

В зависимости от

анализируемой

подсистемы:

производственный и

финансовый.

12.

Информационное обеспечение – это совокупностьинформационных ресурсов, необходимых для проведения ЭА

по всем аспектам деятельности предприятия.

Источники информации

Внутренние

• Учредительные документы;

• Юридические документы;

• Первичные

документы,

фиксирующие состав основных и

оборотных средств;

• Нормативно-плановая

документация;

• Данные статистического учета и

отчетности;

• Бизнес-планы;

• Акты ревизий и налоговых

проверок и т.д.

Внешние

• Данные

о

деятельности

контрагентов и конкурентов;

• Показатели

макроэкономического развития

страны;

• Показатели, характеризующие

финансовый рынок;

• Показатели, характеризующие

развитие отрасли.

13.

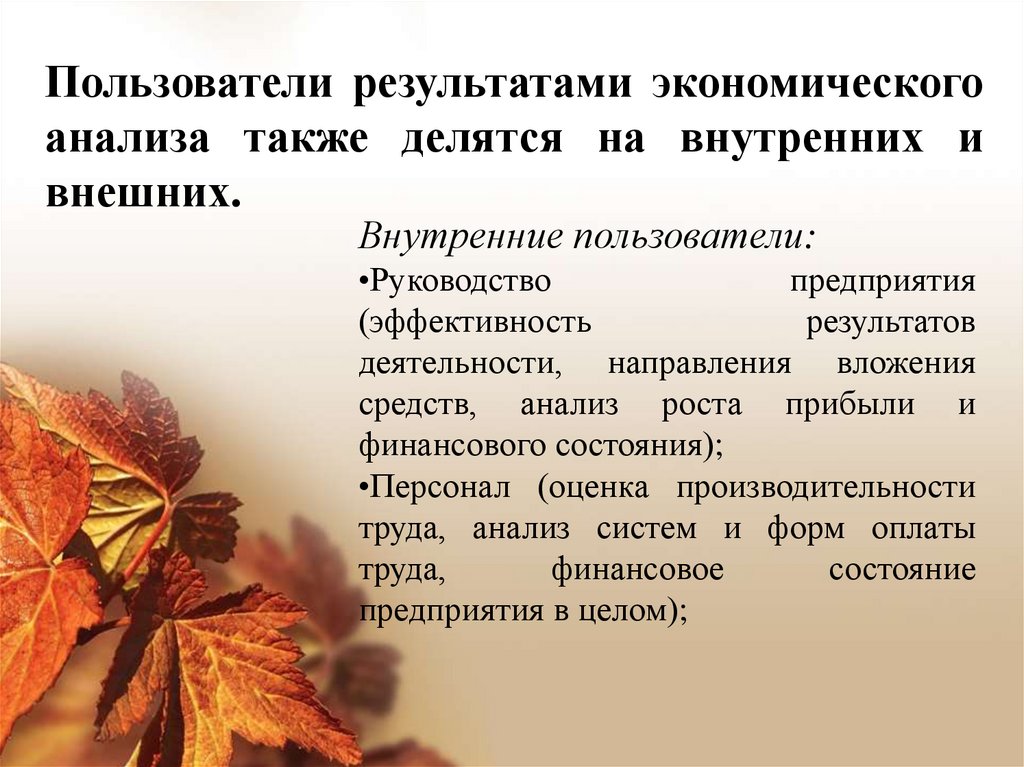

Пользователи результатами экономическогоанализа также делятся на внутренних и

внешних.

Внутренние пользователи:

•Руководство

предприятия

(эффективность

результатов

деятельности, направления вложения

средств, анализ роста прибыли и

финансового состояния);

•Персонал (оценка производительности

труда, анализ систем и форм оплаты

труда,

финансовое

состояние

предприятия в целом);

14.

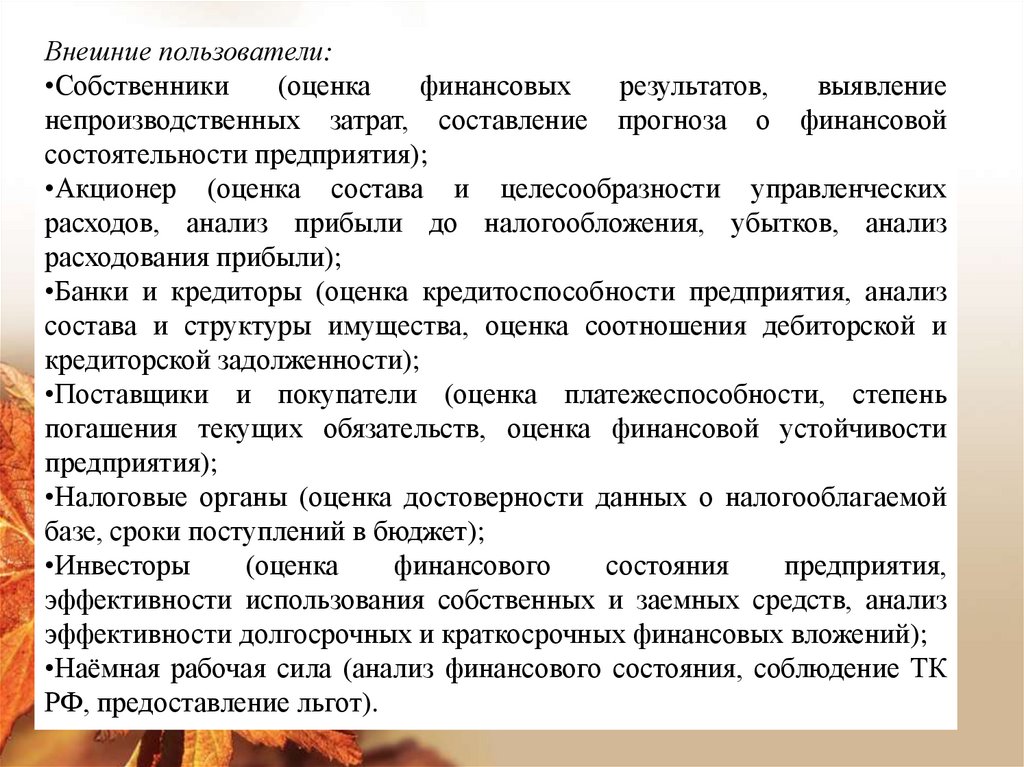

Внешние пользователи:•Собственники

(оценка

финансовых

результатов,

выявление

непроизводственных затрат, составление прогноза о финансовой

состоятельности предприятия);

•Акционер (оценка состава и целесообразности управленческих

расходов, анализ прибыли до налогообложения, убытков, анализ

расходования прибыли);

•Банки и кредиторы (оценка кредитоспособности предприятия, анализ

состава и структуры имущества, оценка соотношения дебиторской и

кредиторской задолженности);

•Поставщики и покупатели (оценка платежеспособности, степень

погашения текущих обязательств, оценка финансовой устойчивости

предприятия);

•Налоговые органы (оценка достоверности данных о налогооблагаемой

базе, сроки поступлений в бюджет);

•Инвесторы

(оценка

финансового

состояния

предприятия,

эффективности использования собственных и заемных средств, анализ

эффективности долгосрочных и краткосрочных финансовых вложений);

•Наёмная рабочая сила (анализ финансового состояния, соблюдение ТК

РФ, предоставление льгот).

15. Финансовая (бухгалтерская) отчетность как информационная база финансового анализа

Бухгалтерская отчетность –это единая система данных об имущественном

и финансовом положении предприятия, его

изменений, а также результатах деятельности

предприятия, составленная на основе данных

бухгалтерского учета по установленным

формам

16.

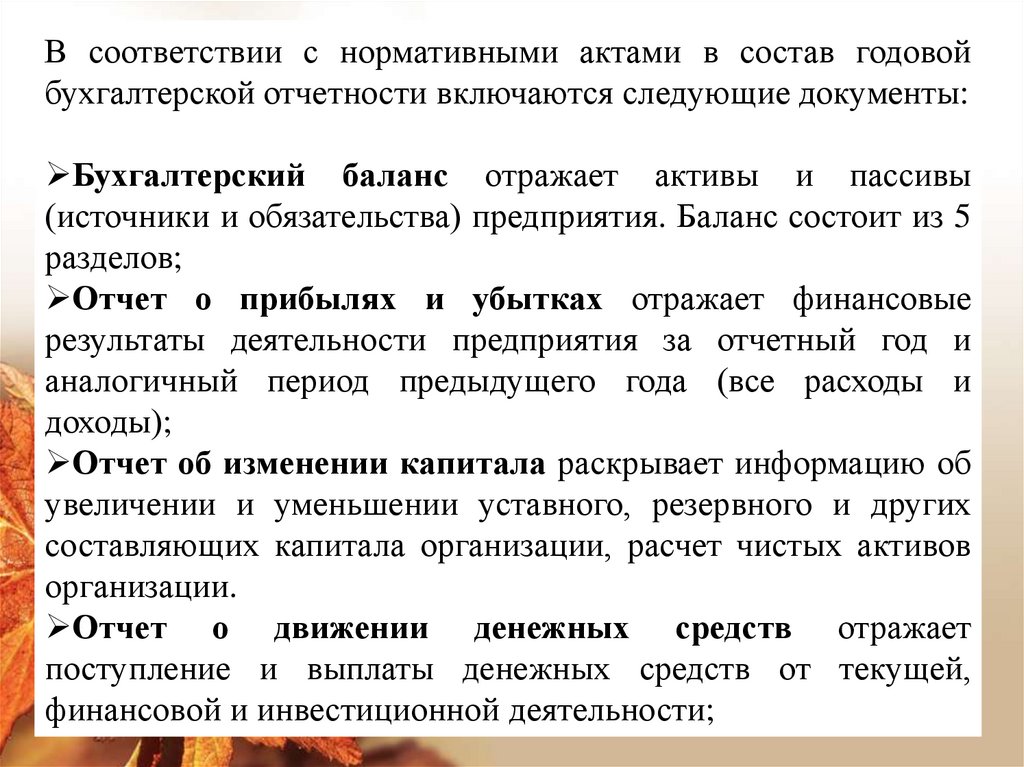

В соответствии с нормативными актами в состав годовойбухгалтерской отчетности включаются следующие документы:

Бухгалтерский баланс отражает активы и пассивы

(источники и обязательства) предприятия. Баланс состоит из 5

разделов;

Отчет о прибылях и убытках отражает финансовые

результаты деятельности предприятия за отчетный год и

аналогичный период предыдущего года (все расходы и

доходы);

Отчет об изменении капитала раскрывает информацию об

увеличении и уменьшении уставного, резервного и других

составляющих капитала организации, расчет чистых активов

организации.

Отчет о движении денежных средств отражает

поступление и выплаты денежных средств от текущей,

финансовой и инвестиционной деятельности;

17.

Приложение к бухгалтерскому балансу отражаетдополнительную информацию о нематериальных активах, об

основных

средствах,

долгосрочных

и

краткосрочных

финансовых вложениях, данные о дебиторской задолженности,

о расходах предприятия по элементам, государственная помощь;

Отчет о целевом использовании полученных средств

применяется для некоммерческих организаций;

Бухгалтерский баланс и Отчет о прибылях и убытках входят в

состав годовой и промежуточной отчетности (полугодовой,

квартальной и т.д.), а остальные отчеты включаются в состав

промежуточной отчетности по инициативе предприятия.

Пояснительная записка. Отражает краткую информацию о

деятельности предприятия и его финансовых результатах.

Аудиторское заключение. Подтверждает достоверность

бухгалтерской отчетности организации, если она подлежит

обязательному аудиту

18.

3. Система показателей ЭА1. В зависимости от положенных в

основу измерителей:

Стоимостные;

Натуральные;

Условно-натуральные (пара обуви).

4. По функциональному признаку:

Нормативные;

Плановые;

Учетные;

Отчетные;

Аналитические.

2. По содержанию:

Количественные;

Качественные (интенсивные,

экстенсивные).

3. В зависимости от применения

отдельно взятых показателей

или их соотношения:

Абсолютные;

Относительные

(коэффициенты, индексы);

Средние.

5. В зависимости от причинно-следственных связей:

Факторные показатели, определяющие поведение результативного

показателя;

Результативные показатели, выступающие объектом исследования,

рассматриваемые как результат воздействия одной или нескольких

причин.

19.

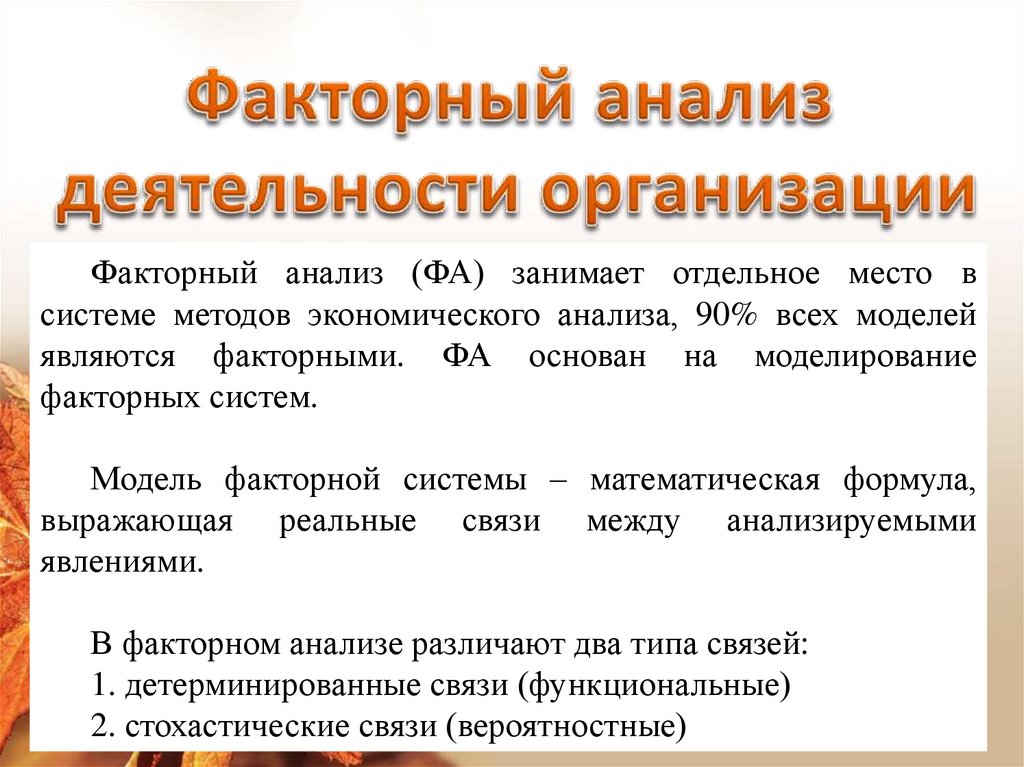

Факторный анализ (ФА) занимает отдельное место всистеме методов экономического анализа, 90% всех моделей

являются факторными. ФА основан на моделирование

факторных систем.

Модель факторной системы – математическая формула,

выражающая реальные связи между анализируемыми

явлениями.

В факторном анализе различают два типа связей:

1. детерминированные связи (функциональные)

2. стохастические связи (вероятностные)

20.

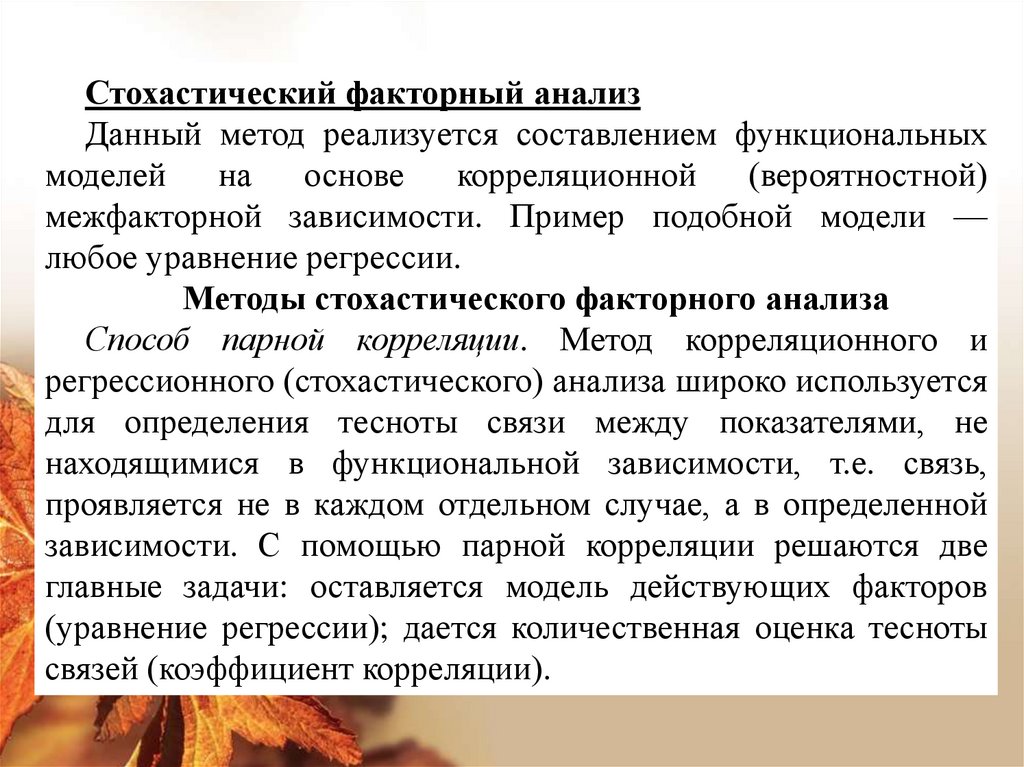

Стохастический факторный анализДанный метод реализуется составлением функциональных

моделей

на

основе

корреляционной

(вероятностной)

межфакторной зависимости. Пример подобной модели —

любое уравнение регрессии.

Методы стохастического факторного анализа

Способ парной корреляции. Метод корреляционного и

регрессионного (стохастического) анализа широко используется

для определения тесноты связи между показателями, не

находящимися в функциональной зависимости, т.е. связь,

проявляется не в каждом отдельном случае, а в определенной

зависимости. С помощью парной корреляции решаются две

главные задачи: оставляется модель действующих факторов

(уравнение регрессии); дается количественная оценка тесноты

связей (коэффициент корреляции).

21.

Матричные модели. Матричные модели представляют собойсхематическое отражение экономического явления или процесса с

помощью научной абстракции. Наибольшее распространение здесь

получил метод анализа «затраты-выпуск», строящийся по шахматной

схеме и позволяющий в наиболее компактной форме представить

взаимосвязь затрат и результатов производства.

Математическое программирование – это основное средство

решения задач по оптимизации производственно-хозяйственной

деятельности.

Метод исследования операций направлен на изучение

экономических систем, в том числе производственно-хозяйственной

деятельности предприятий, с целью определения такого сочетания

структурных взаимосвязанных элементов систем, которое в

наибольшей степени позволит определить наилучший экономический

показатель из ряда возможных.

Теория игр как раздел исследования операций - это теория

математических моделей принятия оптимальных решений в условиях

неопределенности или конфликта нескольких сторон, имеющих

различные интересы

22.

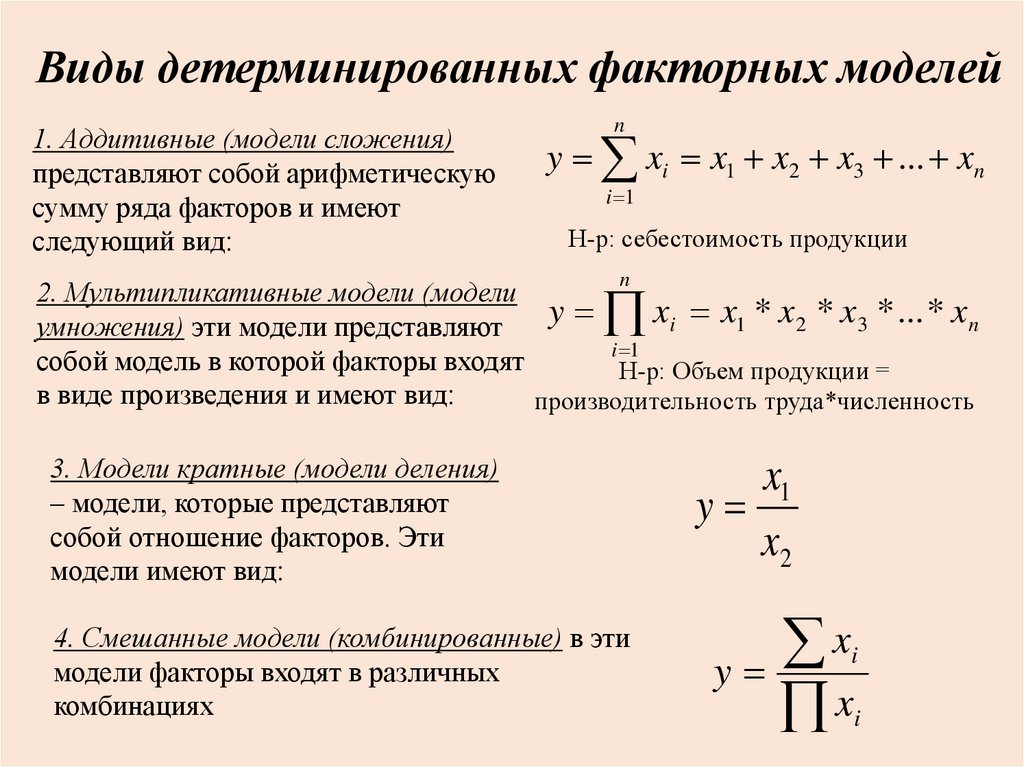

Виды детерминированных факторных моделей1. Аддитивные (модели сложения)

представляют собой арифметическую

сумму ряда факторов и имеют

следующий вид:

n

y xi x1 x2 x3 ... xn

i 1

Н-р: себестоимость продукции

n

2. Мультипликативные модели (модели

y

xi x1 * x 2 * x3 * ... * x n

умножения) эти модели представляют

i 1

собой модель в которой факторы входят

Н-р: Объем продукции =

в виде произведения и имеют вид:

производительность труда*численность

3. Модели кратные (модели деления)

– модели, которые представляют

собой отношение факторов. Эти

модели имеют вид:

4. Смешанные модели (комбинированные) в эти

модели факторы входят в различных

комбинациях

x1

y

x2

x

y

x

i

i

23.

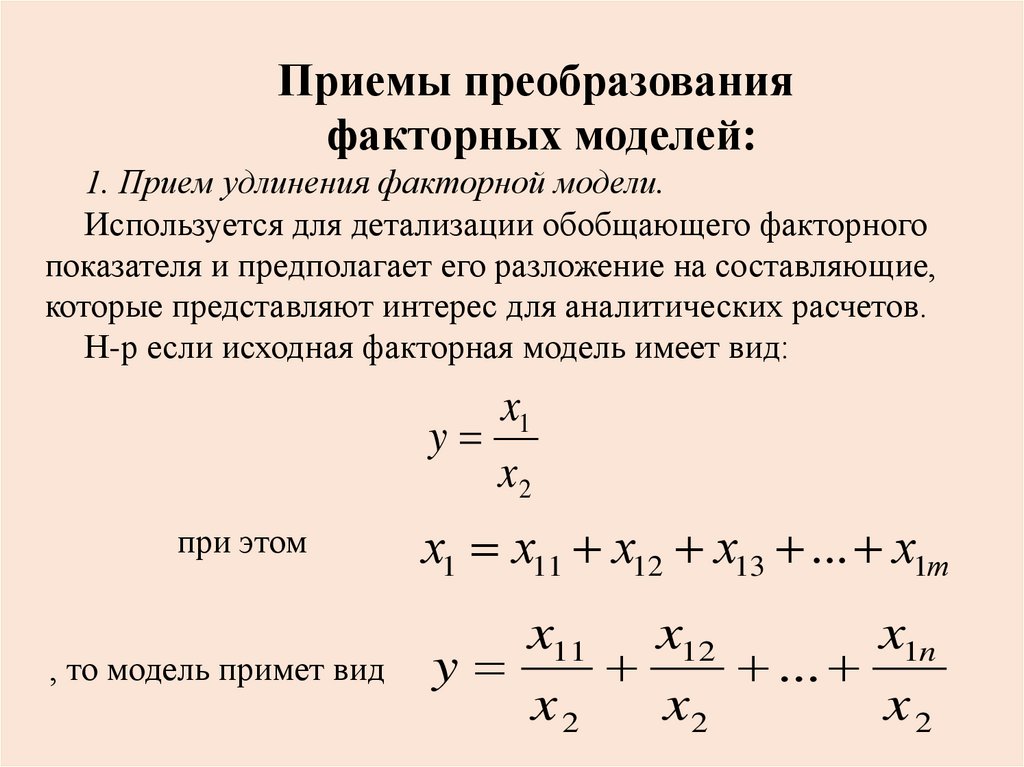

Приемы преобразованияфакторных моделей:

1. Прием удлинения факторной модели.

Используется для детализации обобщающего факторного

показателя и предполагает его разложение на составляющие,

которые представляют интерес для аналитических расчетов.

Н-р если исходная факторная модель имеет вид:

x1

y

x2

при этом

, то модель примет вид

х1 х11 х12 х13 ... х1т

x1n

x11 x12

y

...

x2

x2

x2

24.

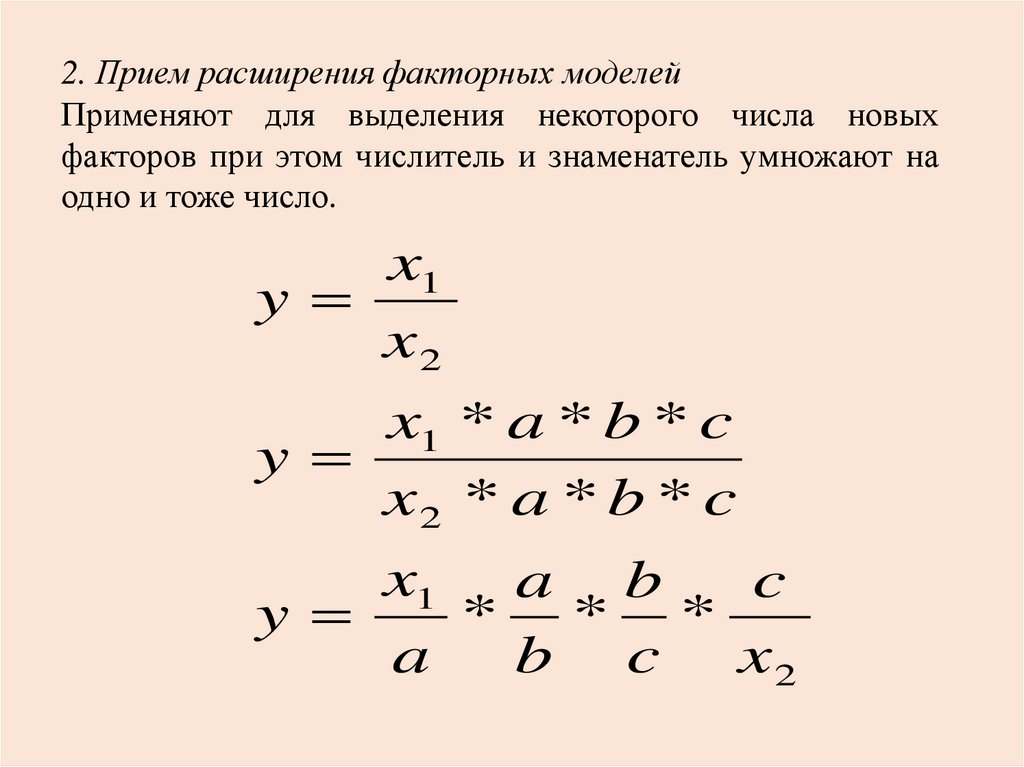

2. Прием расширения факторных моделейПрименяют для выделения некоторого числа новых

факторов при этом числитель и знаменатель умножают на

одно и тоже число.

x1

y

x2

x1 * a * b * c

y

x2 * a * b * c

x1 a b

c

y

* * *

a

b c x2

25.

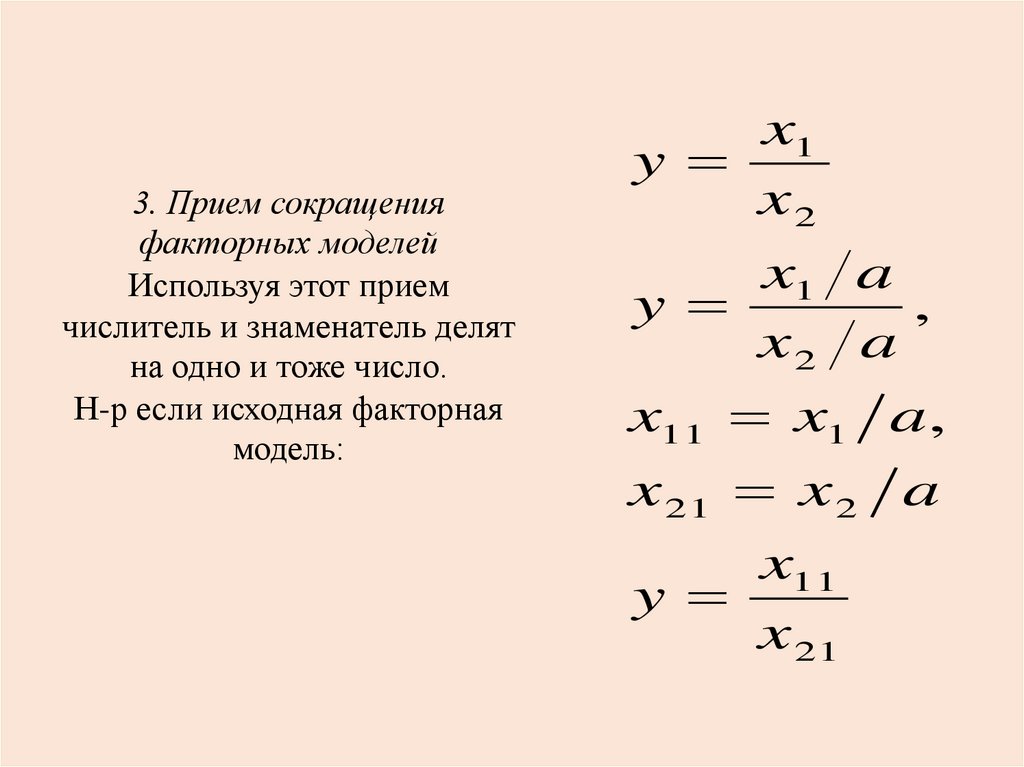

3. Прием сокращенияфакторных моделей

Используя этот прием

числитель и знаменатель делят

на одно и тоже число.

Н-р если исходная факторная

модель:

x1

y

x2

x1 a

y

,

x2 a

x11 x1 a,

x 21 x 2 a

x11

y

x 21

26.

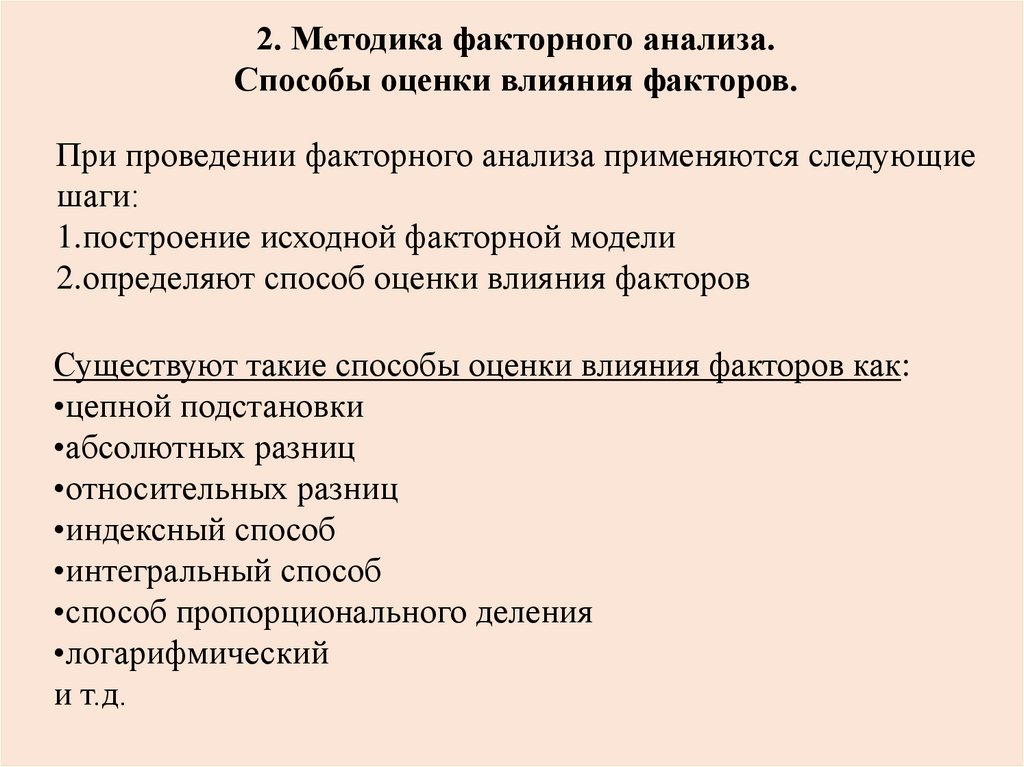

2. Методика факторного анализа.Способы оценки влияния факторов.

При проведении факторного анализа применяются следующие

шаги:

1.построение исходной факторной модели

2.определяют способ оценки влияния факторов

Существуют такие способы оценки влияния факторов как:

•цепной подстановки

•абсолютных разниц

•относительных разниц

•индексный способ

•интегральный способ

•способ пропорционального деления

•логарифмический

и т.д.

27.

Взаимосвязь моделей и способов оценки факторовСпособы оценки мультипликативные аддитивные

Способ цепных

подстановок

Способ

абсолютных

разниц

Способ

относительных

разниц

Индексный

Логарифмический

кратные

смешанные

+

+

+

+

+

-

+

+ y=(a-b)*c

+

-

-

+ y=(a-b)*c

+

-

+

-

+

-

+

-

28.

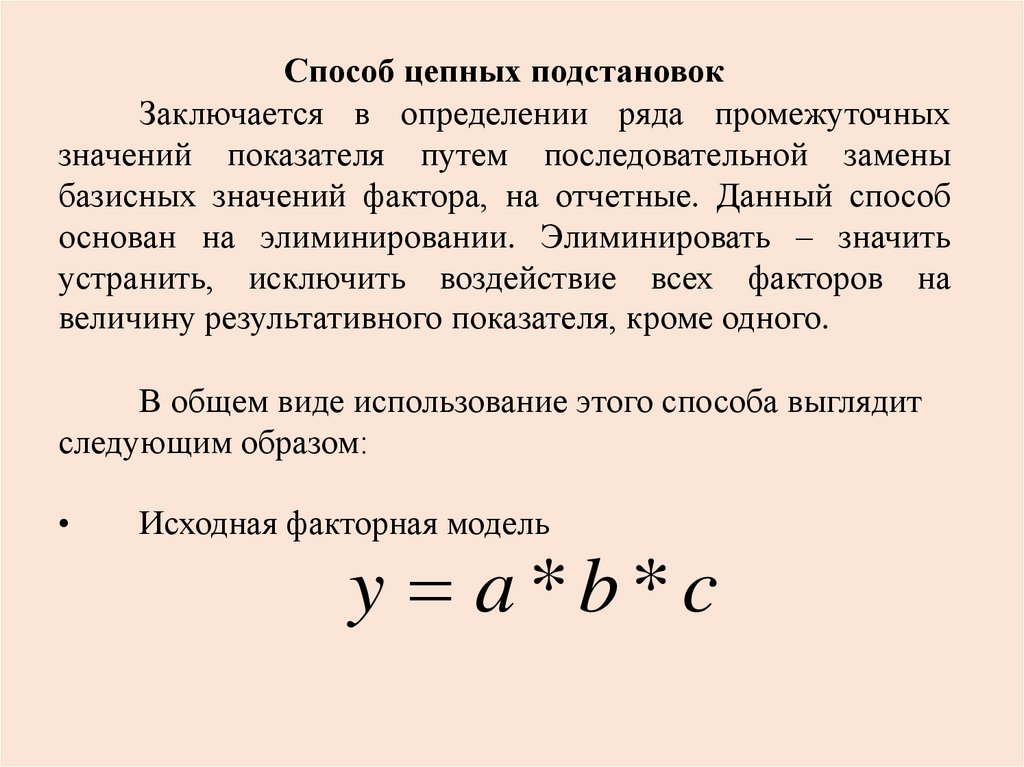

Способ цепных подстановокЗаключается в определении ряда промежуточных

значений показателя путем последовательной замены

базисных значений фактора, на отчетные. Данный способ

основан на элиминировании. Элиминировать – значить

устранить, исключить воздействие всех факторов на

величину результативного показателя, кроме одного.

В общем виде использование этого способа выглядит

следующим образом:

Исходная факторная модель

y a *b*c

29.

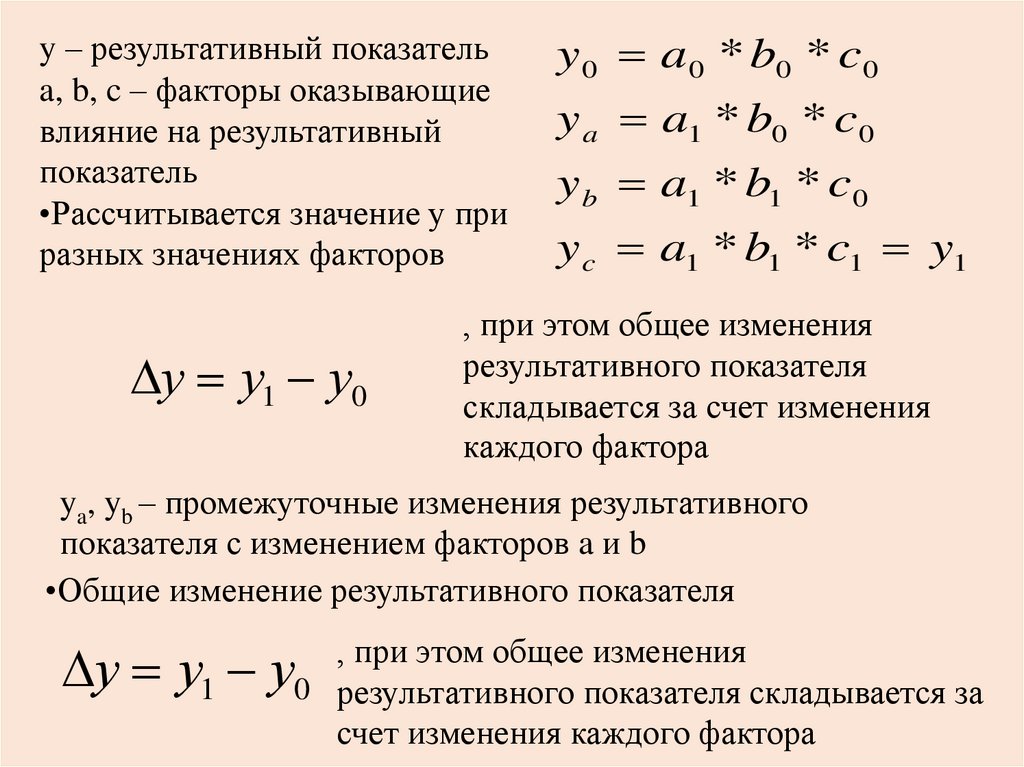

y – результативный показательa, b, c – факторы оказывающие

влияние на результативный

показатель

•Рассчитывается значение у при

разных значениях факторов

у у1 у0

y 0 a 0 * b0 * c 0

y a a1 * b0 * c 0

y b a1 * b1 * c 0

y c a1 * b1 * c1 y1

, при этом общее изменения

результативного показателя

складывается за счет изменения

каждого фактора

ya, yb – промежуточные изменения результативного

показателя с изменением факторов a и b

•Общие изменение результативного показателя

у у1

, при этом общее изменения

у0 результативного показателя складывается за

счет изменения каждого фактора

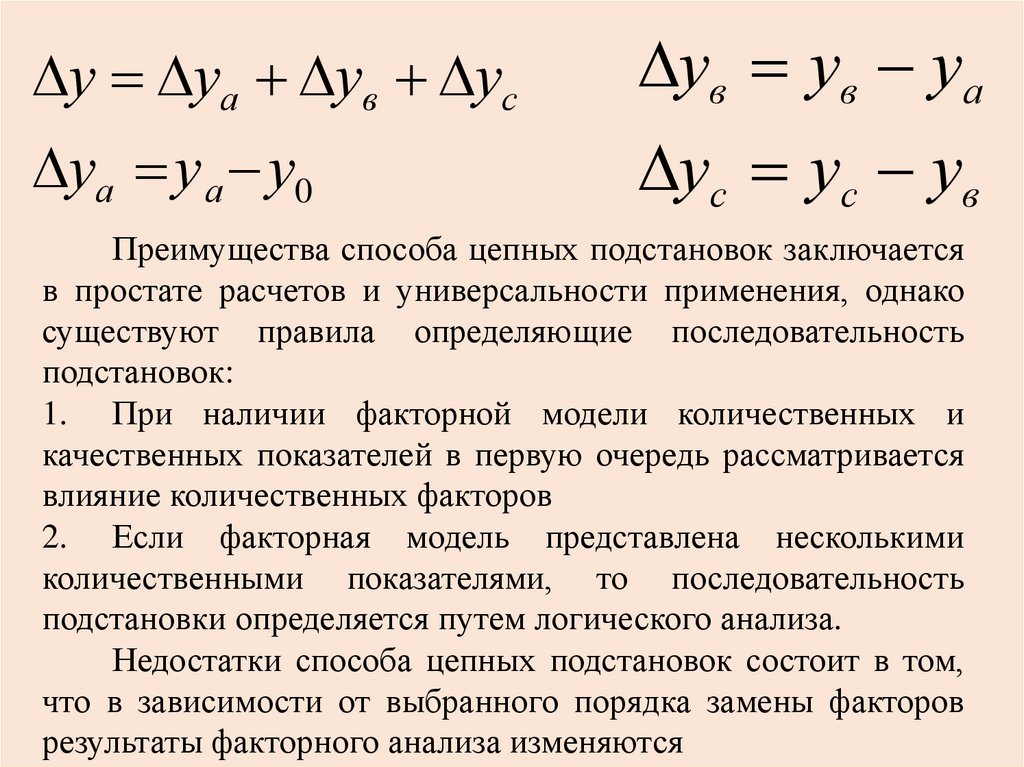

30.

у уа ув усув ув уа

уа у а у0

ус ус ув

Преимущества способа цепных подстановок заключается

в простате расчетов и универсальности применения, однако

существуют правила определяющие последовательность

подстановок:

1. При наличии факторной модели количественных и

качественных показателей в первую очередь рассматривается

влияние количественных факторов

2. Если факторная модель представлена несколькими

количественными показателями, то последовательность

подстановки определяется путем логического анализа.

Недостатки способа цепных подстановок состоит в том,

что в зависимости от выбранного порядка замены факторов

результаты факторного анализа изменяются

31.

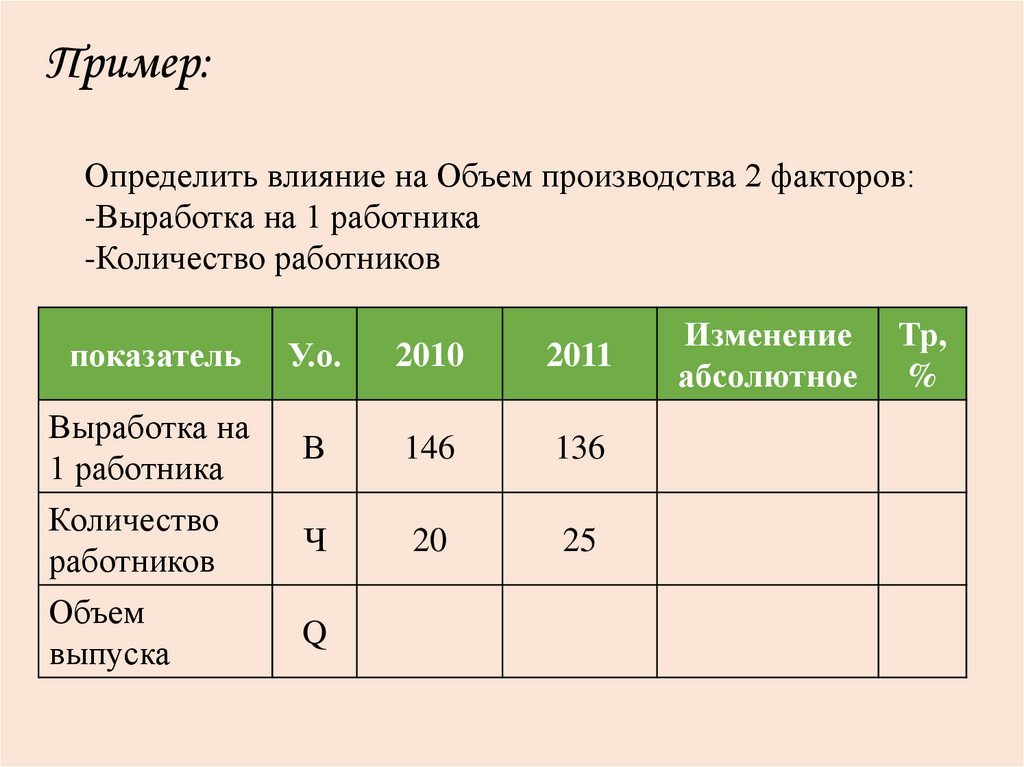

Пример:Определить влияние на Объем производства 2 факторов:

-Выработка на 1 работника

-Количество работников

показатель

У.о.

2010

2011

Выработка на

1 работника

В

146

136

Количество

работников

Ч

20

25

Объем

выпуска

Q

Изменение

абсолютное

Тр,

%

32.

Пример:показатель

Выработка на

1 работника

Количество

работников

Объем

выпуска

У.о.

2010

2011

Изменение

абсолютное

В

146

136

-10

93,15

Ч

20

25

5

125

Q

2920

3400

480

116,4

Тр

1) Построение факторной модели

2) Расчет промежуточных значений

3) Определение степени влияния изменения факторов

на результирующий показатель

33.

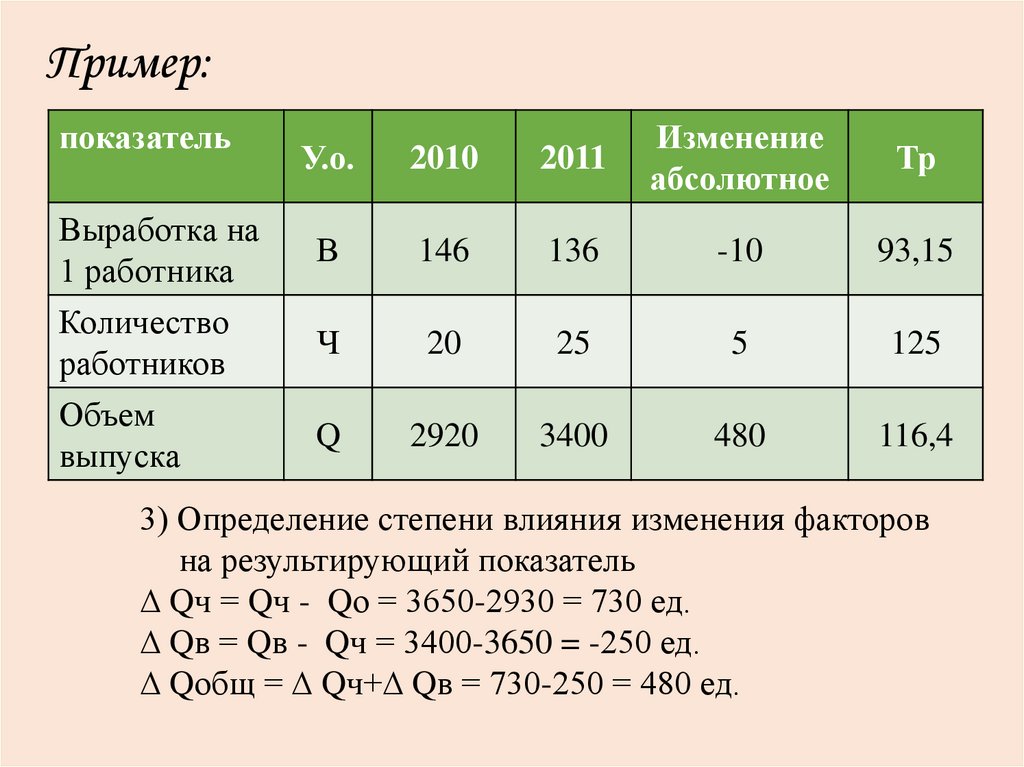

Пример:показатель

Выработка на

1 работника

Количество

работников

Объем

выпуска

У.о.

2010

2011

Изменение

абсолютное

В

146

136

-10

93,15

Ч

20

25

5

125

Q

2920

3400

480

116,4

1) Построение факторной модели

Q = В*Ч

Q – результирующий показатель

В и Ч - факторы

Тр

34.

Пример:показатель

Выработка на

1 работника

Количество

работников

Объем

выпуска

У.о.

2010

2011

Изменение

абсолютное

В

146

136

-10

93,15

Ч

20

25

5

125

Q

2920

3400

480

116,4

2) Расчет промежуточных значений

Qо = Чо * Во = 20*146=2930 ед.

Qч = Ч1 * Во =25 * 146 = 3650 ед.

Qв = Ч1*В1 = 25*136 = 3400ед.

Тр

35.

Пример:показатель

Выработка на

1 работника

Количество

работников

Объем

выпуска

У.о.

2010

2011

Изменение

абсолютное

Тр

В

146

136

-10

93,15

Ч

20

25

5

125

Q

2920

3400

480

116,4

3) Определение степени влияния изменения факторов

на результирующий показатель

∆ Qч = Qч - Qо = 3650-2930 = 730 ед.

∆ Qв = Qв - Qч = 3400-3650 = -250 ед.

∆ Qобщ = ∆ Qч+∆ Qв = 730-250 = 480 ед.

36.

Способ абсолютных разницПри использовании данного способа необходимо

соблюдать следующие правила:

1.

Чтобы определить влияние количественного показателя

на результирующий показатель необходимо изменение

количественного показателя умножить на базисное значение

показателя качественного

2.

Чтобы определить влияние качественного показателя на

результирующий

показатель

необходимо

изменение

качественного показателя умножить на отчетное значение

показателя количественного

Если исходная факторная модель имеет вид:

y a *b *c

y a a * b0 * c0

yb b * a1 * с0

yc c * a1 * c1

y ya yb yc

37.

Пример:показатель

Выработка на

1 работника

Количество

работников

Объем

выпуска

У.о.

2010

2011

Изменение

абсолютное

Тр

В

146

136

-10

93,15

Ч

20

25

5

125

Q

2920

3400

480

116,4

1) Построение факторной модели

2) Определение степени влияния изменения факторов

на результирующий показатель

38.

Пример:показатель

Выработка на

1 работника

Количество

работников

Объем

выпуска

У.о.

2010

2011

Изменение

абсолютное

В

146

136

-10

93,15

Ч

20

25

5

125

Q

2920

3400

480

116,4

1) Построение факторной модели

Q = В*Ч

Q – результирующий показатель

В и Ч - факторы

Тр

39.

Пример:показатель

Выработка на

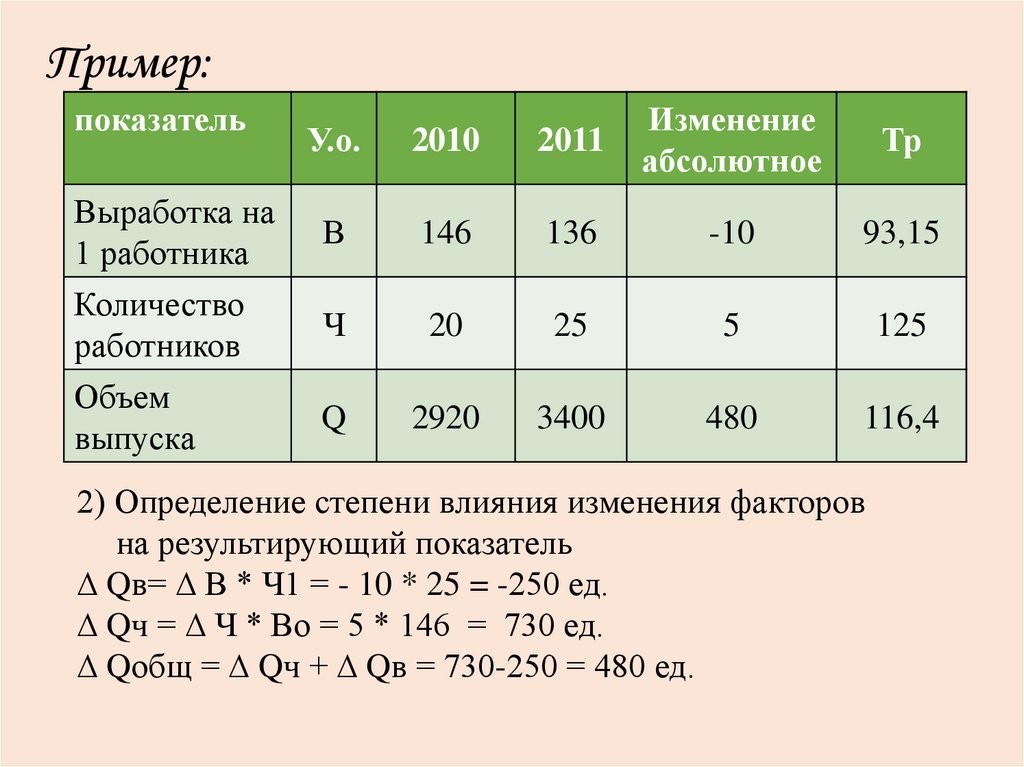

1 работника

Количество

работников

Объем

выпуска

У.о.

2010

2011

Изменение

абсолютное

Тр

В

146

136

-10

93,15

Ч

20

25

5

125

Q

2920

3400

480

116,4

2) Определение степени влияния изменения факторов

на результирующий показатель

∆ Qв= ∆ В * Ч1 = - 10 * 25 = -250 ед.

∆ Qч = ∆ Ч * Во = 5 * 146 = 730 ед.

∆ Qобщ = ∆ Qч + ∆ Qв = 730-250 = 480 ед.

40.

Способ относительных разницИспользуется в том случае если за ранние определены

отклонения темпы прироста факторных показателей

Если исходная факторная модель имеет вид:

y a *b *c

y a

y0 * Tпра

100

( y0 y a ) *Т пр

b

y b

yc

100

( y0 ya yb ) * Tпрс

100

Использование способа цепной подстановки и способа

разниц

имеют

общий

недостаток

–

возникновения

неразложимого остатка который присоединяется к значению

последнего фактора этим обменяется разница в расчетах при

изменении последовательности подстановок, данный недостаток

устраняется при использовании в расчетах таких способах как

дифференцирование,

интегральный

и

логарифмический

способах.

41.

Пример:показатель

Выработка на

1 работника

Количество

работников

Объем

выпуска

У.о.

2010

2011

Изменение

абсолютное

В

146

136

-10

93,15

Ч

20

25

5

125

Q

2920

3400

480

116,4

1) Построение факторной модели

2) Определение степени влияния изменения факторов

на результирующий показатель

Тр

42.

Пример:показатель

У.о.

2010

2011

Изменение

абсолютное

Тр

Выработка на

1 работника

В

146

136

-10

93,15

Количество

работников

Ч

20

25

5

125

Объем

выпуска

Q

2920

3400

480

116,4

1) Построение факторной модели

Q = В*Ч

Q – результирующий показатель

В и Ч - факторы

43.

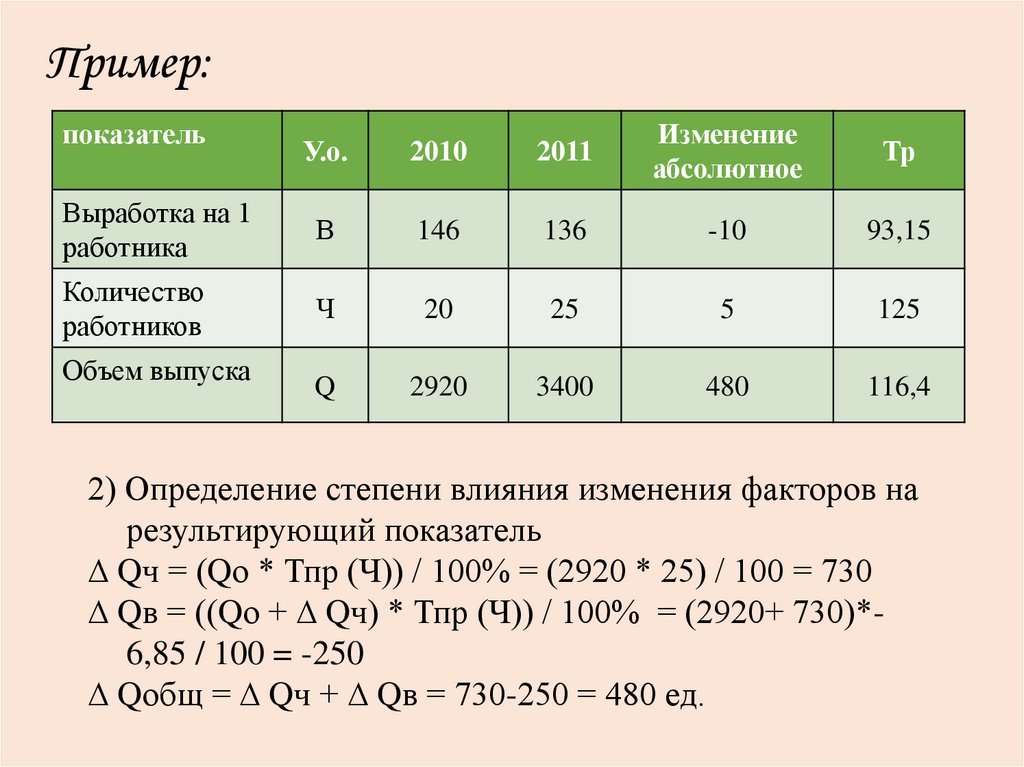

Пример:показатель

У.о.

2010

2011

Изменение

абсолютное

Тр

Выработка на 1

работника

В

146

136

-10

93,15

Количество

работников

Ч

20

25

5

125

Q

2920

3400

480

116,4

Объем выпуска

2) Определение степени влияния изменения факторов на

результирующий показатель

∆ Qч = (Qо * Тпр (Ч)) / 100% = (2920 * 25) / 100 = 730

∆ Qв = ((Qо + ∆ Qч) * Тпр (Ч)) / 100% = (2920+ 730)*6,85 / 100 = -250

∆ Qобщ = ∆ Qч + ∆ Qв = 730-250 = 480 ед.