Менеджмент

МенеджментПохожие презентации:

")

")

")

")

")

")

Организация аналитической работы на предприятии. (Тема 6)

1. Тема 6. Организация аналитической работы на предприятии. к.э.н., доцент Масленкова О.Ф.

12.

План1. Типовой порядок организации и

проведения аналитической работы

на предприятии.

2. Требования к специалистам,

проводящим АДФХДП.

3. Этапы аналитической работы.

Распределение обязанностей по

АДФХДП.

2

3. 1 Типовой порядок организации и проведения аналитической работы на предприятии.

Принципы организации аналитическойработы:

- обязательность;

- четкость;

- научный характер анализа;

- обоснованность;

- комплексность;

- унификация;

- эффективность.

3

4.

Принцип «Обязательность»АДФХДП проводится:

- по предприятию в целом;

- по отдельным подразделениям (цехам,

участкам, бригадам).

4

5.

Принцип «Четкость»Четкое

определение

перечня

объектов,

подлежащих анализу на отдельных уровнях

управления, и установление периодичности

проведения анализа.

Четкое

распределение

обязанностей

по

выполнению аналитической работы на всех

уровнях управления.

Насколько целесообразно это распределение, зависит не только

полнота охвата объектов анализа, но и исключается возможность

многократного (разными лицами) проведения одних и тех же

исследований.

Это

способствует

более

эффективному

использованию рабочего времени специалистов и обеспечивает

комплексность анализа.

5

6.

Принцип «Научный характер анализа»Анализ должен:

- основываться на новейших достижениях

науки и передового опыта;

- строиться

с

учетом

экономических

законов

в

конкретного предприятия;

действия

рамках

- проводиться с использованием научно

обоснованных методик.

6

7.

«Комплексность»В проведении АДФХДП должны участвовать не

только

экономические

(планово-экономический,

организации труда и заработной платы, бухгалтерия,

финансовый), но и технические отделы в соответствии

с выполняемыми ими функциями.

Например, служба главного механика должна анализировать выполнение графиков

ремонта оборудования, проверок и осмотров, а также простои оборудования по техническим

причинам; изучать выполнение планов организационно-технических мероприятий по

улучшению состояния ремонтной службы и эксплуатации оборудования, а также графиков

монтажа, наладки и сдачи в эксплуатацию нового оборудования, транспортных средств и т.д.

Осуществлять экономический анализ должны и руководители производственных

подразделений (бригад, участков и цехов). Это позволит более экономно использовать

трудовые, материальные, денежные ресурсы и производственные мощности. Поэтому для

проведения экономического анализа на каждом полиграфическом предприятии в соответствии

со структурой аппарата управления и регламентацией функций и прав каждого его звена

должна быть разработана схема распределения обязанностей между ними. При этом

разделение функций между структурными подразделениями должно исключать дублирование и

параллелизм в их работе, обеспечивая в то же время полноценное осуществление задач,

связанных с проведением глубокого, детального экономического анализа их деятельности.

7

8.

«Унификация»Заполнение

ограниченного

числа

специально

разработанных таблиц.

Таблицы должны быть специфическими для каждого

внутрихозяйственного подразделения и в совокупности

давать комплексный рисунок результатов хозяйствования.

Все показатели таблиц должны быть пригодными для

сравнения, оценки, обобщения.

Это создает направление для строго очерченного

распределения обязанностей по проведению экономического

анализа, уменьшает затраты времени на анализ и в итоге

способствует повышению его эффективности.

8

9.

«Эффективность»Затраты на проведение АДФХДП должны

быть наименьшими при оптимальной глубине

анализа и его комплексности.

Должны широко использоваться:

- передовые методики;

- средства, которые облегчают работу

аналитика (рациональные методы сбора и

хранения

данных;

внедрение

в

практику

экономического анализа ПЭВМ и других

технических

средств,

оргтехники,

специализированные программные продукты). 9

10.

Для реализации указанных принциповважное значение имеет:

1. Выделение специального подразделения в составе

заводоуправления или лица в планово-экономическом

отделе, отвечающего за координацию и методическое

руководство аналитической работы и обобщающего

материалы

по

всестороннему,

комплексному

экономическому анализу по предприятию.

2. Разработка положения об организации анализа с

учетом его специфики (объекты анализа; периодичность

и последовательность его проведения; конкретные

исполнители, сроки представления аналитической

информации и т.д.).

10

11.

Формы аналитической работы напредприятии

1 Внутрихозяйственная.

Проводится силами специалистов предприятия.

2 Ведомственная.

Проводится специалистами вышестоящих органов

управления компании.

3 Вневедомстственная.

Выполняется статистическими, финансовыми органами,

налоговыми инспекциями, аудиторскими фирмами, банками,

инвесторами, научно-исследовательскими институтами,

инвесторами и т.д.

11

12. 2 Требования к специалистам по АДФХДП.

1. Высшее образование (экономическое, финансовое,бухгалтерское).

2. Опыт работы на данном предприятии (от одного года).

3. Знание бухгалтерского учета; налогообложения;

экономического анализа; гражданского законодательства;

бюджетирование, управленческий учет, работа с

кредитными учреждениями; опыт работы с техническими

службами предприятия, соответствующей документацией,

уверенное владение английским языком (желательно).

4. Уверенный пользователь: MS Windows и приложения

MS Office; 1С: Предприятие 8; 1C: Бухгалтерия 8;

специализированные экономические программы (Project

Expert, Инвестор, Audit Expert, ИНЭК-Аналитик); СПС

(Консультант Плюс, Гарант, Референт).

12

13.

3 Этапы аналитической работы на предприятии.Распределение обязанностей по АДФХДП.

1. Определение субъектов и объектов экономического анализа.

2. Выбор организационных форм проведения анализа и

распределение обязанностей между отдельными исследователями.

3. Планирование аналитической работы.

4. Информационное и методическое обеспечение анализа.

5. Аналитическая обработка данных о результатах хозяйствования

6. Документальное оформление результатов анализа.

7. Контроль за внедрением в производство предложений,

сделанных по результатам анализа.

13

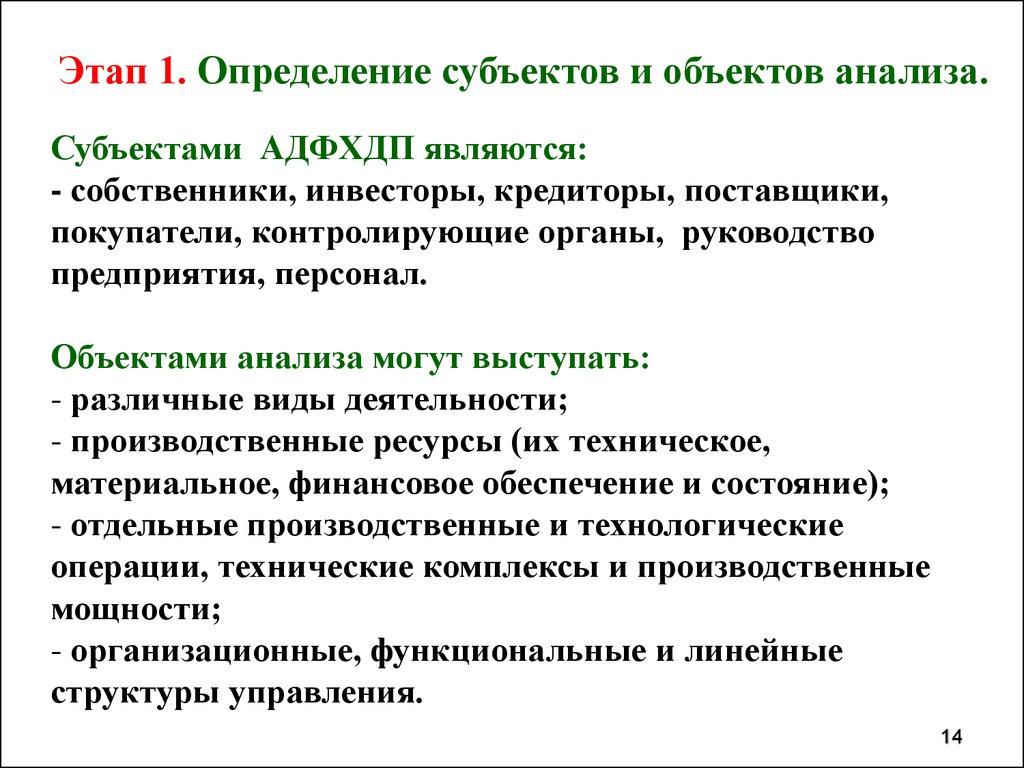

14.

Этап 1. Определение субъектов и объектов анализа.Субъектами АДФХДП являются:

- собственники, инвесторы, кредиторы, поставщики,

покупатели, контролирующие органы, руководство

предприятия, персонал.

Объектами анализа могут выступать:

- различные виды деятельности;

- производственные ресурсы (их техническое,

материальное, финансовое обеспечение и состояние);

- отдельные производственные и технологические

операции, технические комплексы и производственные

мощности;

- организационные, функциональные и линейные

структуры управления.

14

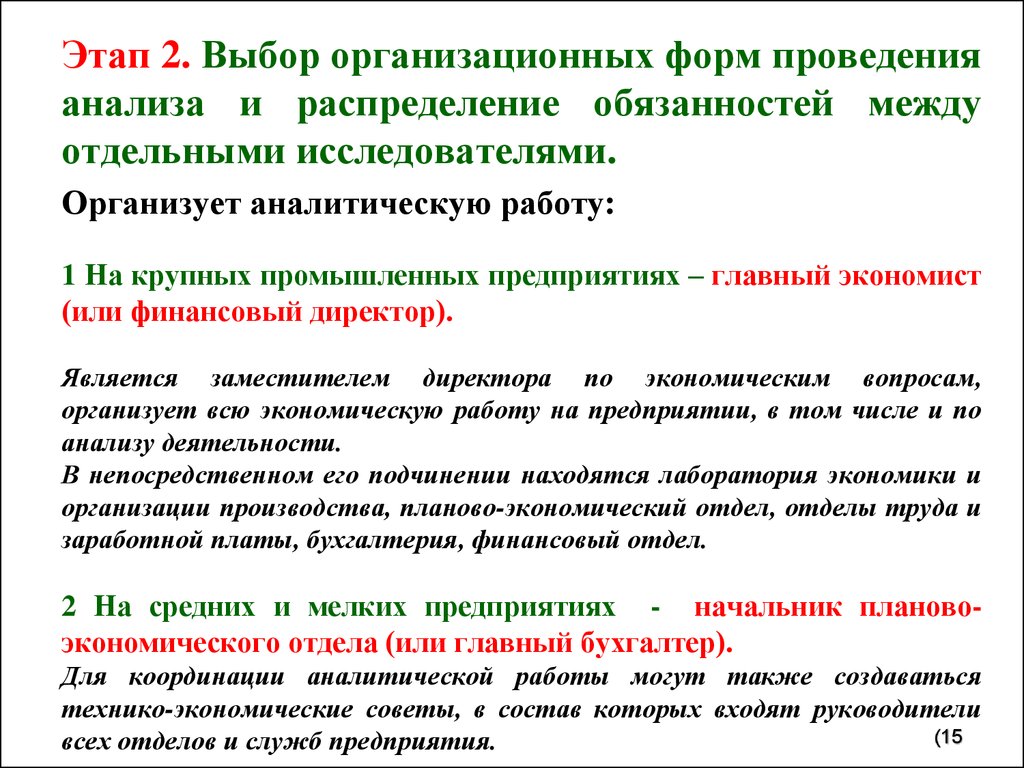

15.

Этап 2. Выбор организационных форм проведенияанализа и распределение обязанностей между

отдельными исследователями.

Организует аналитическую работу:

1 На крупных промышленных предприятиях – главный экономист

(или финансовый директор).

Является заместителем директора по экономическим вопросам,

организует всю экономическую работу на предприятии, в том числе и по

анализу деятельности.

В непосредственном его подчинении находятся лаборатория экономики и

организации производства, планово-экономический отдел, отделы труда и

заработной платы, бухгалтерия, финансовый отдел.

2 На средних и мелких предприятиях - начальник плановоэкономического отдела (или главный бухгалтер).

Для координации аналитической работы могут также создаваться

технико-экономические советы, в состав которых входят руководители

(15

всех отделов и служб предприятия.

16.

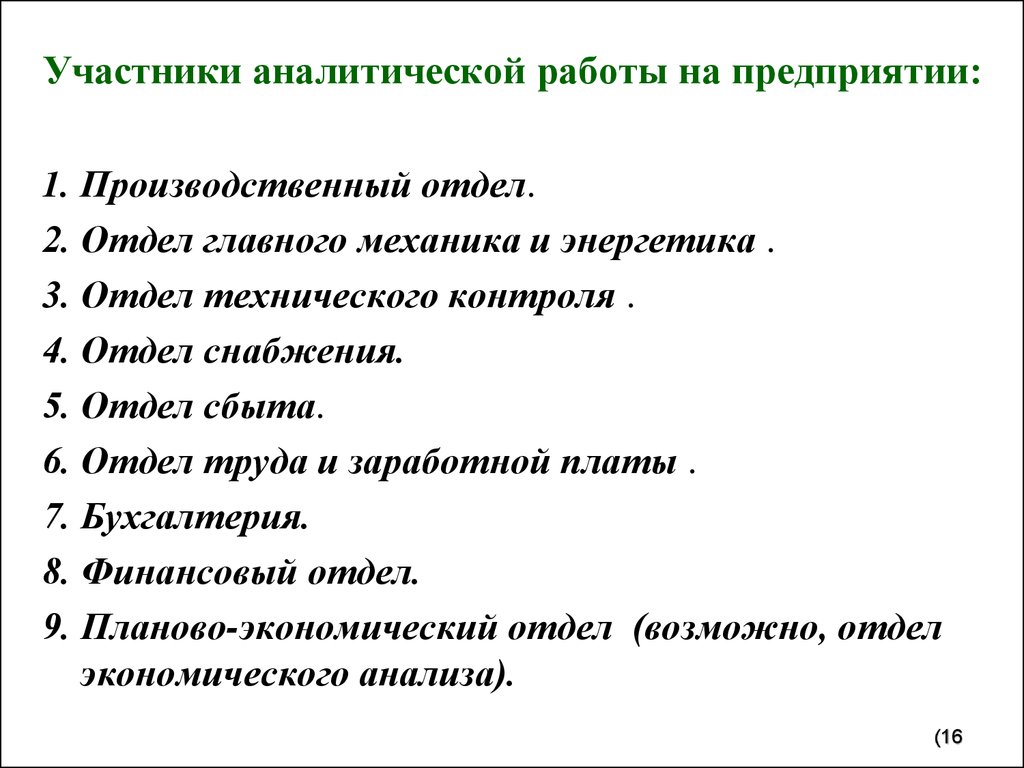

Участники аналитической работы на предприятии:1. Производственный отдел.

2. Отдел главного механика и энергетика .

3. Отдел технического контроля .

4. Отдел снабжения.

5. Отдел сбыта.

6. Отдел труда и заработной платы .

7. Бухгалтерия.

8. Финансовый отдел.

9. Планово-экономический отдел (возможно, отдел

экономического анализа).

(16

17.

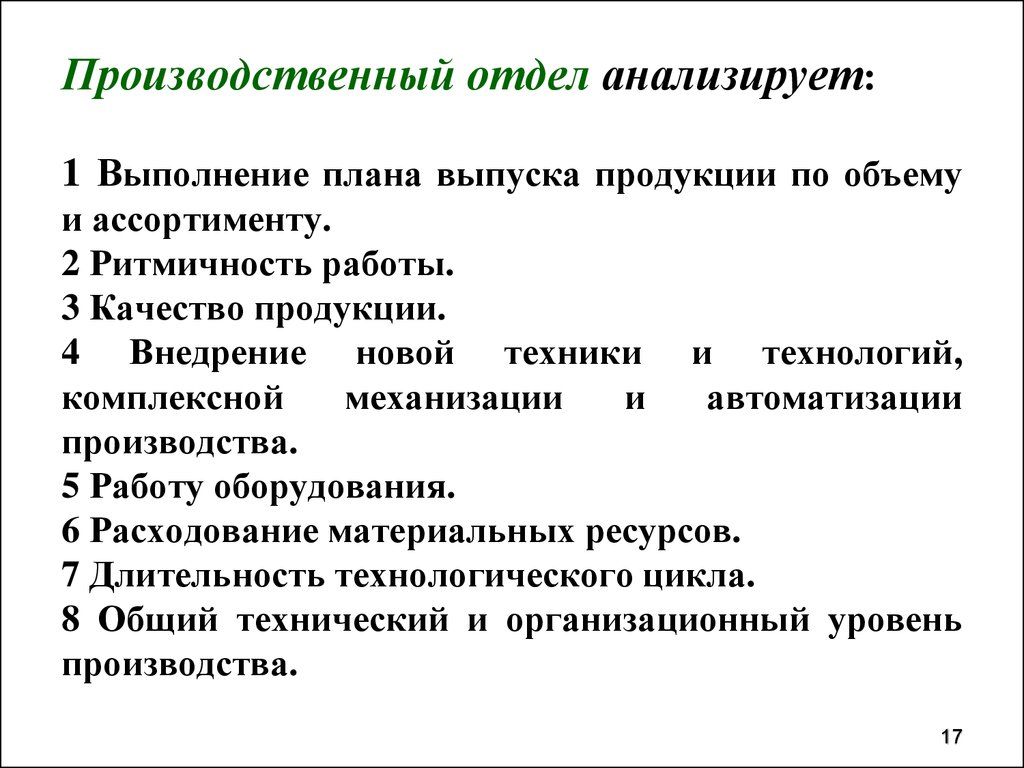

Производственный отдел анализирует:1 Выполнение плана выпуска продукции по объему

и ассортименту.

2 Ритмичность работы.

3 Качество продукции.

4 Внедрение новой техники и технологий,

комплексной

механизации

и

автоматизации

производства.

5 Работу оборудования.

6 Расходование материальных ресурсов.

7 Длительность технологического цикла.

8 Общий технический и организационный уровень

производства.

17

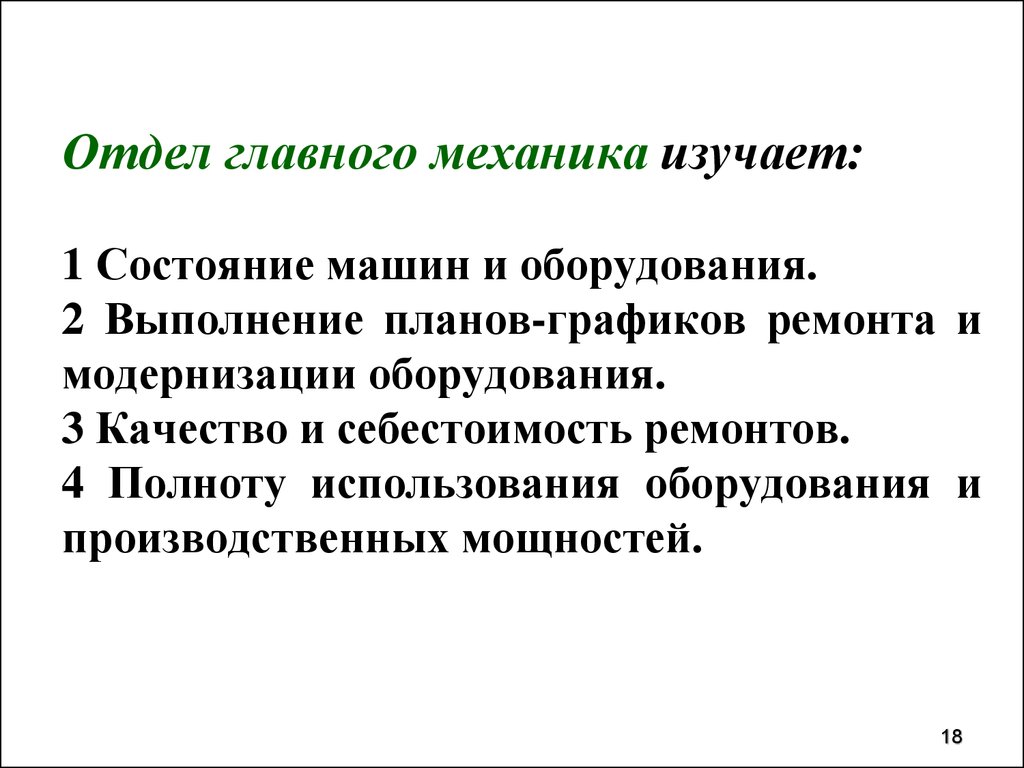

18.

Отдел главного механика изучает:1 Состояние машин и оборудования.

2 Выполнение планов-графиков ремонта и

модернизации оборудования.

3 Качество и себестоимость ремонтов.

4 Полноту использования оборудования и

производственных мощностей.

18

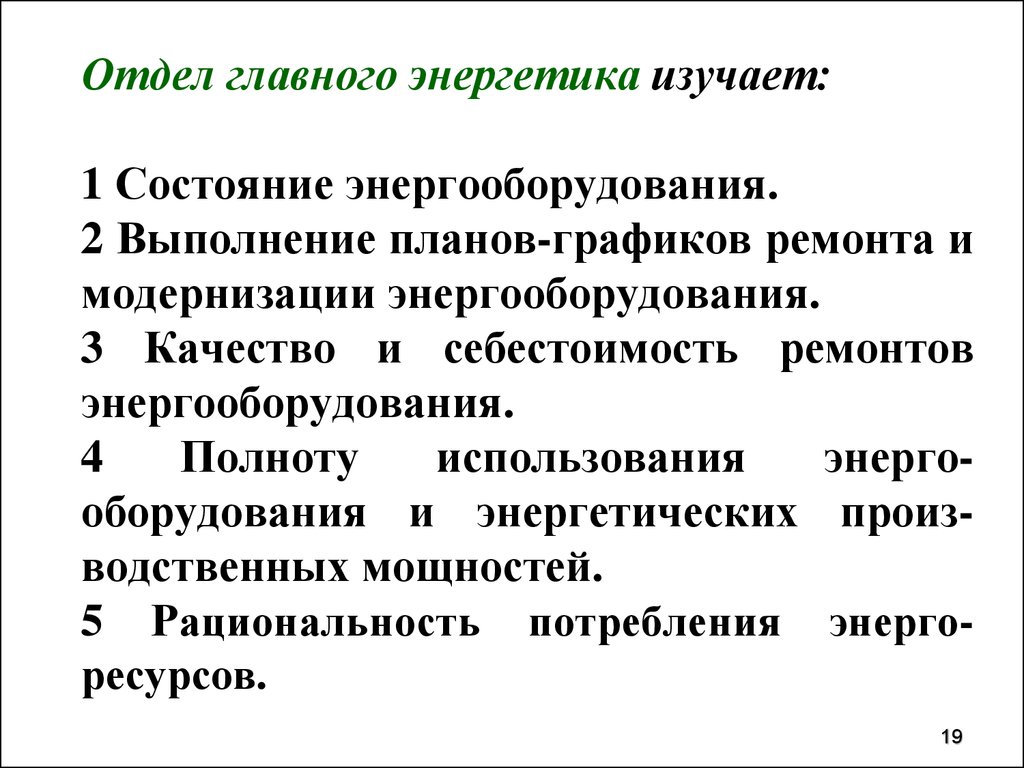

19.

Отдел главного энергетика изучает:1 Состояние энергооборудования.

2 Выполнение планов-графиков ремонта и

модернизации энергооборудования.

3 Качество и себестоимость ремонтов

энергооборудования.

4

Полноту

использования

энергооборудования и энергетических производственных мощностей.

5 Рациональность потребления энергоресурсов.

19

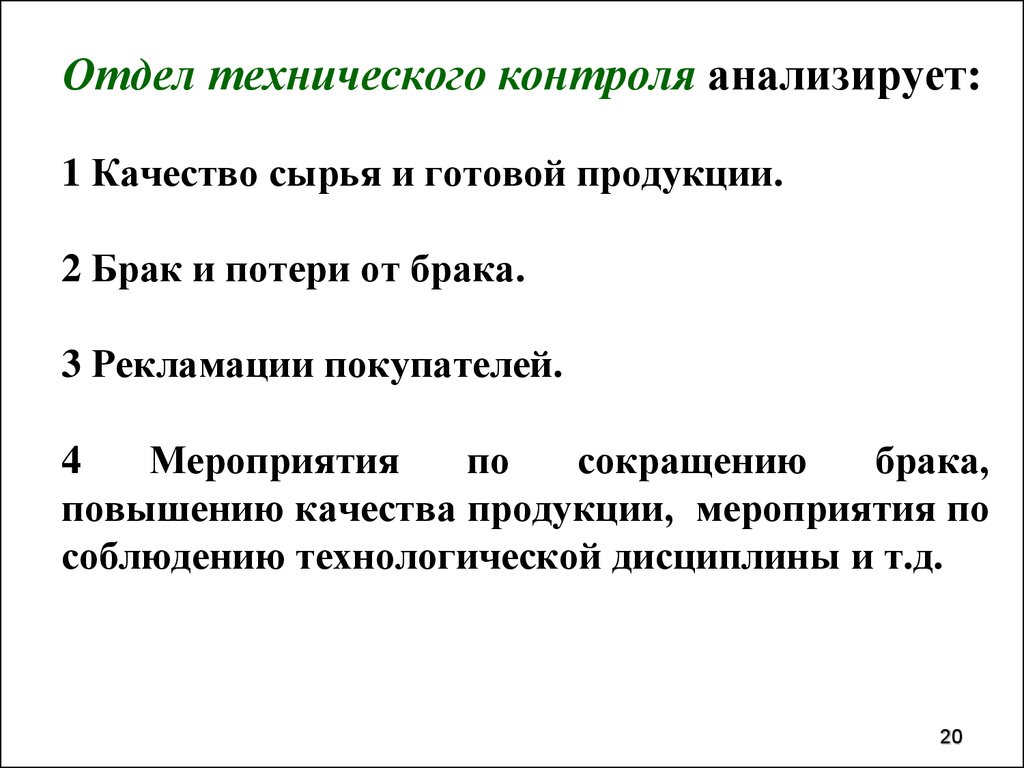

20.

Отдел технического контроля анализирует:1 Качество сырья и готовой продукции.

2 Брак и потери от брака.

3 Рекламации покупателей.

4

Мероприятия

по

сокращению

брака,

повышению качества продукции, мероприятия по

соблюдению технологической дисциплины и т.д.

20

21.

Отдел снабжения контролирует:1

Своевременность

и

качество

материально-технического

обеспечения

производства.

2 Выполнение плана поставок по объему,

номенклатуре, срокам, качеству.

3 Состояние и сохранность складских

запасов.

4 Соблюдение норм отпуска материалов,

транспортно-заготовительные расходы и

др.

21

22.

Отдел сбыта изучает:1 Выполнение договорных обязательств

и

планов

поставок

продукции

потребителям по объему, качеству,

срокам, номенклатуре.

2 Состояние складских запасов.

3 Сохранность готовой продукции.

22

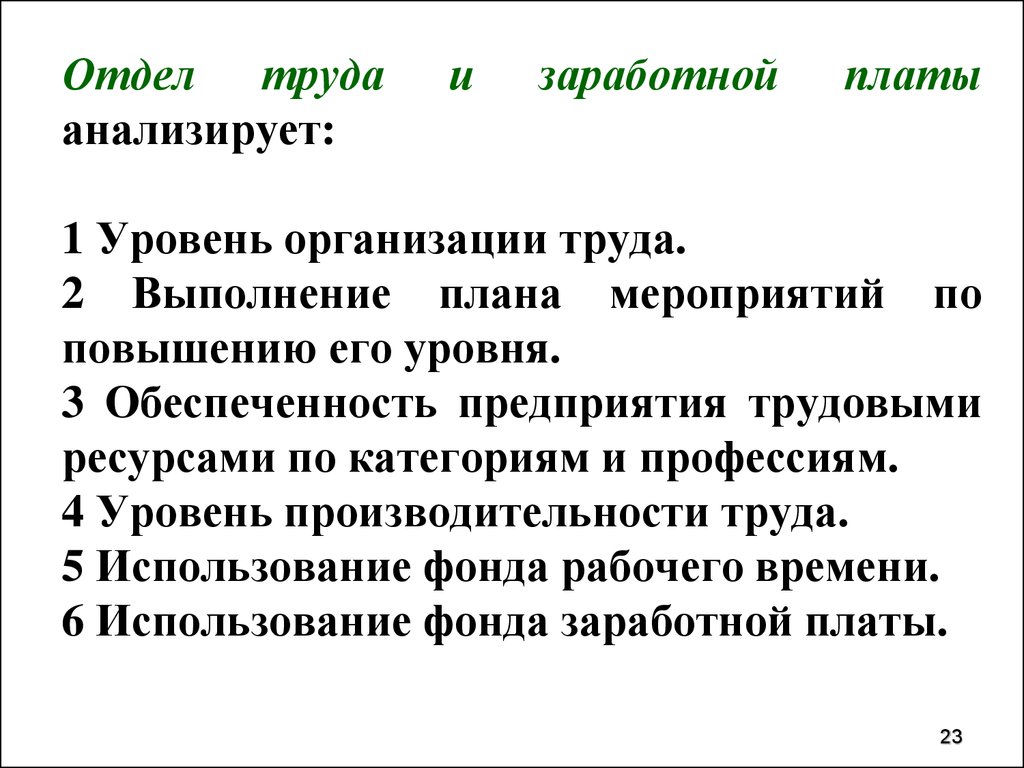

23.

Отдел трудаанализирует:

и

заработной

платы

1 Уровень организации труда.

2 Выполнение плана мероприятий по

повышению его уровня.

3 Обеспеченность предприятия трудовыми

ресурсами по категориям и профессиям.

4 Уровень производительности труда.

5 Использование фонда рабочего времени.

6 Использование фонда заработной платы.

23

24.

Бухгалтерия анализирует:1 Выполнение сметы затрат

производство.

2 Себестоимость продукции.

3 Выполнение плана по прибыли.

4 Использование прибыли.

на

24

25.

Финансовыйотдел

анализирует

финансовое состояние предприятия:

1 Ликвидность и платежеспособность.

2 Финансовую устойчивость.

3 Деловую активность.

4 Финансовые результаты.

5 Вероятность банкротства.

6 Комплексный итог оценки финансовоэкономического состояния предприятия и

т.д.

25

26.

Планово-экономический отдел (или отделэкономического анализа) осуществляет:

1 Составление плана аналитической

работы и контроль за его выполнением.

2 Методическое обеспечение анализа.

3 Организует и обобщает результаты

анализа

хозяйственной

деятельности

предприятия

и

его

структурных

подразделений.

4 Разрабатывает мероприятия по итогам

анализа.

26

27.

Этап 3. Планирование аналитической работыНа предприятии составляются:

1 Комплексный план.

2 Тематические планы.

Комплексный план – календарное расписание отдельных аналитических

исследований; составляется обычно на год.

Состав комплексного плана: цели и задачи анализа;

вопросы для

исследования; периоды для изучения каждого вопроса; субъекты анализа;

схема аналитического документооборота (источник, срок, адрес поступления,

содержание

каждого документа); периодичность изучения важных

проблемных вопросов; источники информации;

технические средства

проведения анализа; порядок контроля за выполнением мероприятий по

улучшению финансово-экономического состояния предприятия.

Тематические планы - планы проведения анализа по комплексным

вопросам, требующим углубленного изучения.

Контроль за выполнением планов анализа ведет заместитель руководителя

предприятия по экономическим вопросам или лицо, на которое возложены

обязанности по управлению анализом в целом.

27

28.

Этап 4. Информационное и методическоеобеспечение анализа хозяйственной

деятельности.

Информационное обеспечение анализа - это система сбора и

обработки данных, необходимых для проведения анализа.

Информационное обеспечение должно быть необходимым и

достаточным, полным, достоверным, своевременным,

сопоставимым и рациональным.

Этапы информационного обеспечения анализа:

1 Разработка методологии сбора необходимой информации.

2 Создание информационного массива.

3 Преобразование информации в соответствии с программой

исследования.

28

29.

Методика - совокупность способов, правил наиболеецелесообразного выполнения какой-либо работы.

В экономическом анализе методика представляет собой

совокупность аналитических способов и правил

исследования экономики предприятия, определённым

образом подчинённых достижению цели анализа.

Различают:

1 Общую методику - система исследования, которая

одинаково используется при изучении различных

объектов экономического анализа в различных отраслях

национальной экономики.

2 Частные методики - конкретизируют общую

относительно к определённым отраслям экономики, к

определенному

типу

производства

или

объекту

исследования.

29

30.

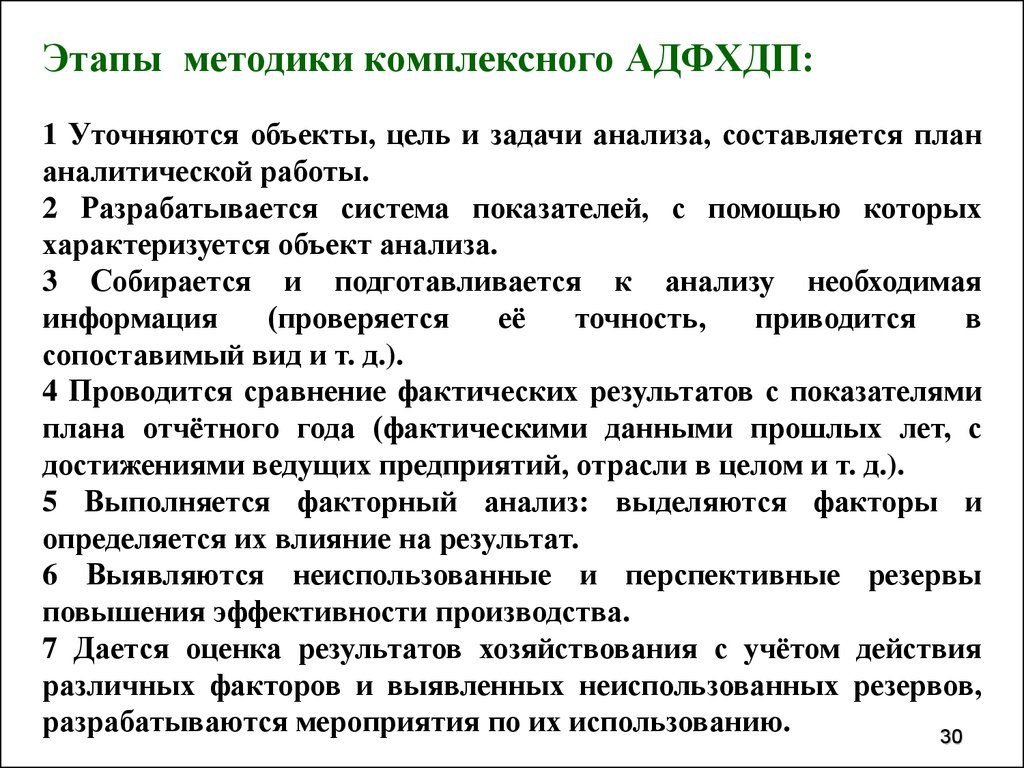

Этапы методики комплексного АДФХДП:1 Уточняются объекты, цель и задачи анализа, составляется план

аналитической работы.

2 Разрабатывается система показателей, с помощью которых

характеризуется объект анализа.

3 Собирается и подготавливается к анализу необходимая

информация

(проверяется

её

точность,

приводится

в

сопоставимый вид и т. д.).

4 Проводится сравнение фактических результатов с показателями

плана отчётного года (фактическими данными прошлых лет, с

достижениями ведущих предприятий, отрасли в целом и т. д.).

5 Выполняется факторный анализ: выделяются факторы и

определяется их влияние на результат.

6 Выявляются неиспользованные и перспективные резервы

повышения эффективности производства.

7 Дается оценка результатов хозяйствования с учётом действия

различных факторов и выявленных неиспользованных резервов,

разрабатываются мероприятия по их использованию.

30

31.

Этап 5. Подготовка и аналитическаяобработка исходных данных в АДФХДП

Это

непосредственной

анализ,

ответственный этап работы аналитика.

наиболее

Организация обработки требует соответствующего

методического обеспечения, определенного уровня

подготовки лиц, которые занимаются анализом, их

обеспеченности техническими и программными

средствами проведения анализа хозяйственной

деятельности.

31

32.

Этап 6. Документальное оформлениерезультатов анализа

Результаты анализа оформляют в виде документов:

1 Пояснительная записка.

2 Справка.

3 Заключение.

Пояснительная записка должна содержать:

1 Общие вопросы (экономический уровень развития

предприятия, условия хозяйствования, результаты деятельности

предприятия).

2 Аналитическую часть (аналитические расчеты, аналитические

и итоговые таблицы, графики, диаграммы, предложения по

совершенствованию деятельности предприятия).

В справке и заключении содержится информация о выявленных

недостаткам (успехах), резервах и способах их освоения.

32

33.

Этап 7. Контроль за внедрением впроизводство предложений, сделанных по

результатам анализа.

Контроль за внедрением в производство

предложений, сделанных по результатам

анализа, возлагается на руководителей и

специалистов

всех

структурных

подразделений предприятия.

33

34.

Спасибо за внимание!Слайд 2

34