– это явление высокой взаимной коррелированности НП.")

МТК при сильных корреляционных связях между НП (высокие коэффициенты парной корреляции). Если значения коэффициентов")

Математика

МатематикаПохожие презентации:

")

Нарушения предпосылок МНК

1. Тема3. Нарушения предпосылок МНК

1. Мультиколлинеарность2. Гетероскедастичность

3. Автокрреляция

2. Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП.

Два вида МТК:1) совершенная (строгая, полная)

2) несовершенная (частичная)

Полная МТК при наличии функциональных

связей между НП.

Это нарушение требования к рангу матрицы:

1)

rank X p 1

2)

det X X 0

'

B X' X X' Y

1

3. Частичная (реальная ) МТК при сильных корреляционных связях между НП (высокие коэффициенты парной корреляции). Если значения коэффициентов

корреляциипо абсолютной величине близки к 1, то

почти совершенная МТК

4. Последствия МТК:

Оценки коэффициентов УМР ненадежныи неустойчивы (увеличиваются

стандартные ошибки оценок и

уменьшаются t-статистики МНК-оценок)

МНК-оценки коэффициентов

неустойчивы (чувствительны к

изменениям данных и размерности

выборки)

Возможность получения неверного

знака у коэффициентов регрессии

5. Последствия МТК:

Оценки коэффициентов УМР становятсяочень чувствительными к ошибкам спец.

Осложнение процесса определения

наиболее существенных факторов

Затрудняет экономическую интерпретацию

коэффициентов УМР (выделение

характеристик влияния факторов на ЗП в

чистом виде)

ОДНАКО:

Оценки коэффициентов остаются

несмещенными

Оценки коэффициентов немультикол.

факторов не ухудшаются

6. Практические рекомендации по выявлению МТК:

1.2.

Плохая обусловленность матрицы (X’X),

т.е. det(X’X)≈0

Близость к нулю минимального

собственного числа min матрицы (X’X).

X X I p 1 0

'

7. Практические рекомендации по выявлению МТК:

4.Анализ матрицы парных коэффициентов

корреляции между НП (матрицы

межфакторной корреляции)

Присутствие в матрице парных

коэффициентов корреляции значений

коэффициентов интеркорреляции,

превосходящих по абсолютной величине

0,7 – 0,80

Результаты анализа надежны лишь в случае

двух НП

8. Практические рекомендации по выявлению МТК:

6. Анализ показателей частной корреляцииКоэффициент корреляции между двумя

переменными, очищенный от влияния

других переменных, наз. частным коэф.

корреляции (ЧКК)

9. Методы устранения мультиколлинеарности

5. Переход к смещенным методам оценивания«Ридж – регрессия» («гребневая регрессия»)

B X' X I p 1 X' Y

0 0.1 0.4

1

10. 2. Гетероскедастичность

11.

Гомоскедастичность1)

D( i ) D( j ) для

любых

iи j

Гетероскедастичность

2)

D( i ) D( j ) для

любых

iи j

12.

Методы обнаружения гетероскедастичности:1.

2.

3.

4.

5.

6.

7.

Графический анализ остатков

Тест ранговой корреляции Спирмена

Тест Голдфелда-Квандта

Тест Глейзера

Тест Парка

Тест Бреуша-Пагана

Тест Уайта

13.

Статистики1. Тест Бреуша-Пагана

BP ESS /[2( RSS / n)

1. Тест Уайта

nR

2

2

2

14.

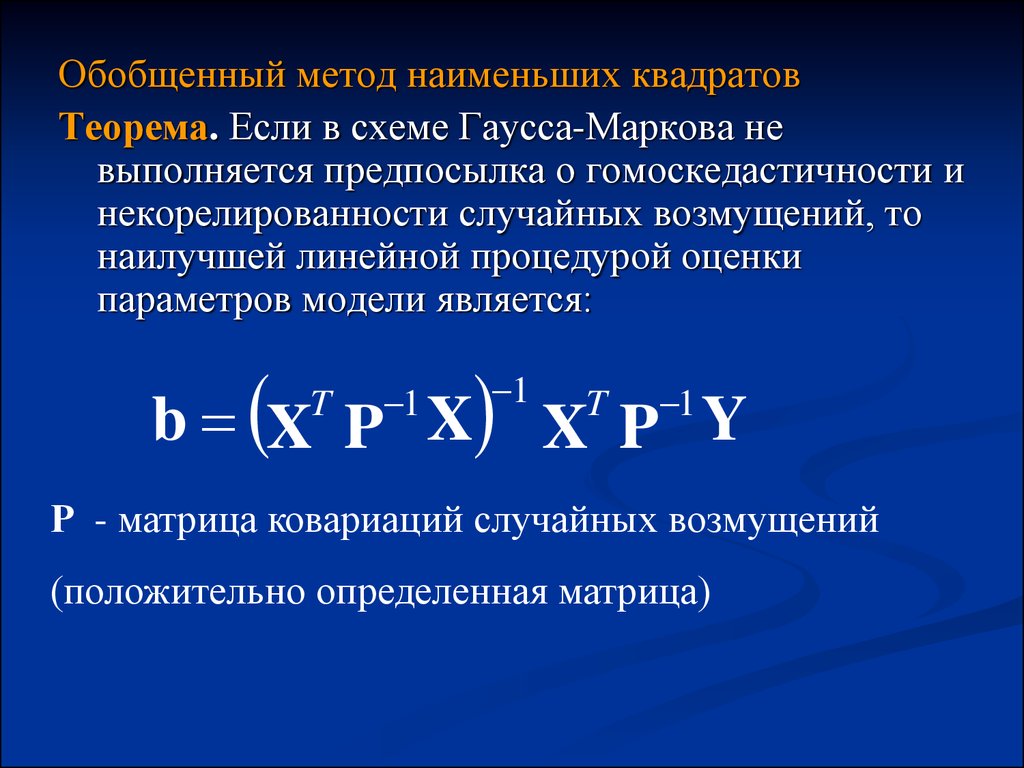

Обобщенный метод наименьших квадратовТеорема. Если в схеме Гаусса-Маркова не

выполняется предпосылка о гомоскедастичности и

некорелированности случайных возмущений, то

наилучшей линейной процедурой оценки

параметров модели является:

b X P X X P Y

T

1

1

T

1

Р - матрица ковариаций случайных возмущений

(положительно определенная матрица)

15.

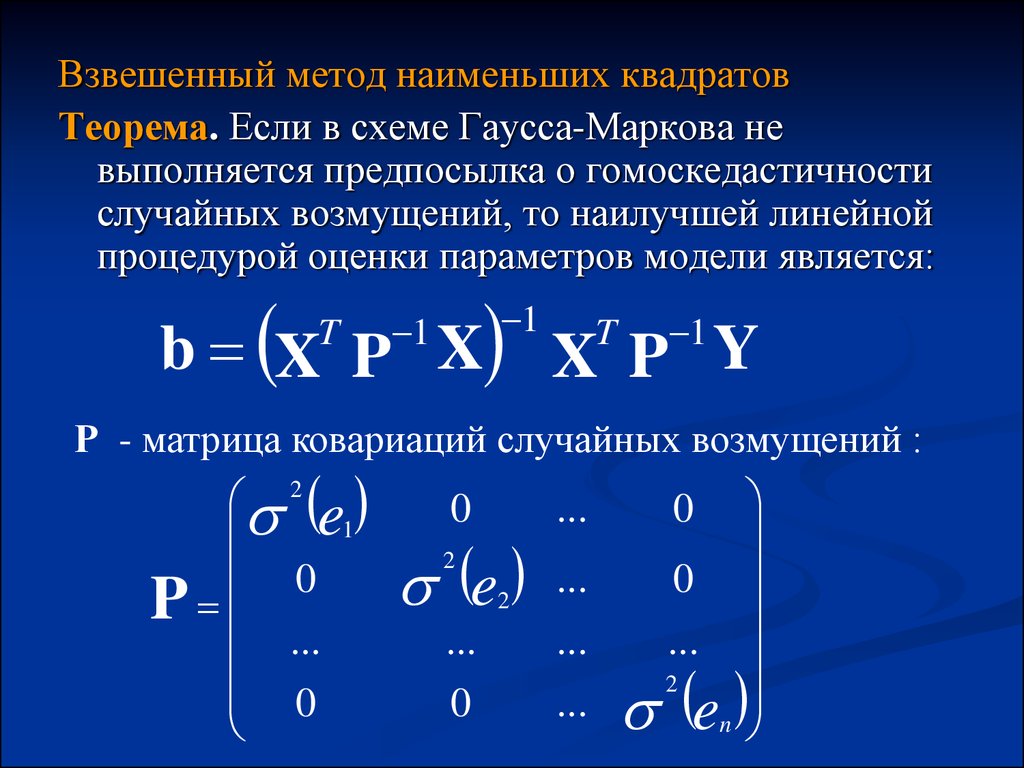

Взвешенный метод наименьших квадратовТеорема. Если в схеме Гаусса-Маркова не

выполняется предпосылка о гомоскедастичности

случайных возмущений, то наилучшей линейной

процедурой оценки параметров модели является:

b X P X X P Y

T

1

1

T

1

Р - матрица ковариаций случайных возмущений :

2

e1

0

P

...

0

0

e

2

2

...

0

...

0

...

...

2

... en

...

0

16. 3. Автокорреляция

17. Понятие автокорреляции

Модель называетсяавтокоррелированной, если не

выполняется третья предпосылка

теоремы Гаусса-Маркова:

Cov( i , j ) 0 при i≠j.

Автокорреляция чаще всего появляется в

моделях временных рядов и

моделировании циклических

процессов.

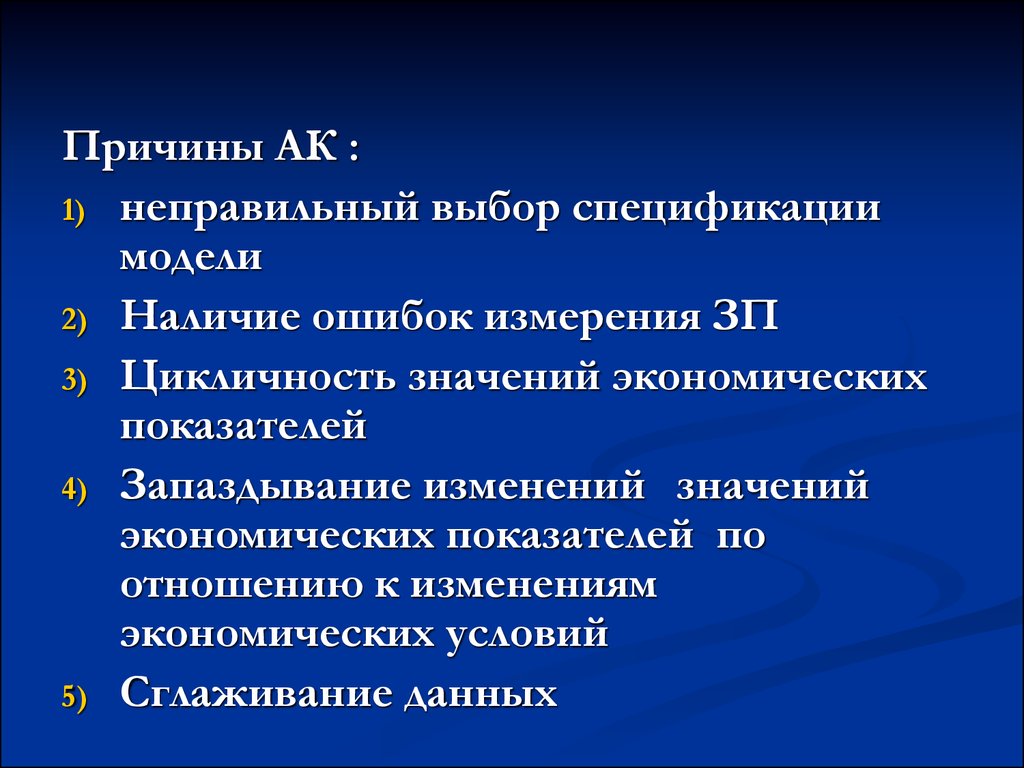

18.

Причины АК :1) неправильный выбор спецификации

модели

2) Наличие ошибок измерения ЗП

3) Цикличность значений экономических

показателей

4) Запаздывание изменений значений

экономических показателей по

отношению к изменениям

экономических условий

5) Сглаживание данных

19. Понятие автокорреляции

Диаграмма рассеяния с положительной автокорреляцией.Тренд

1

20. Понятие автокорреляции

Пример отрицательной автокорреляции случайных возмущений.1

21.

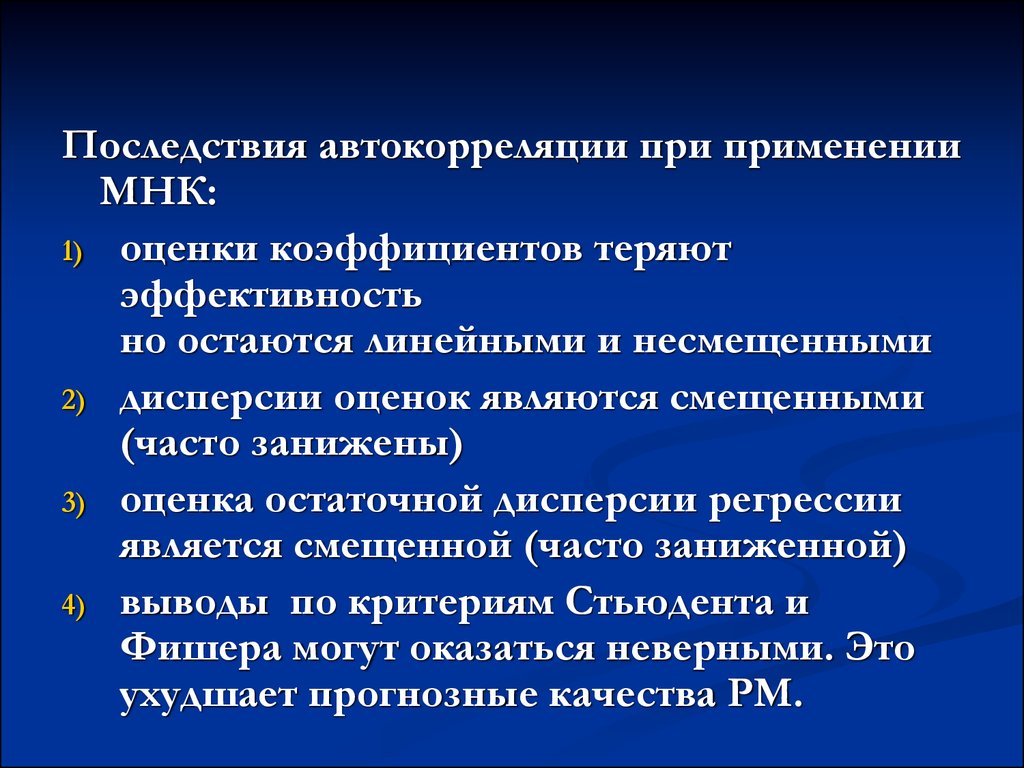

Последствия автокорреляции при примененииМНК:

1) оценки коэффициентов теряют

эффективность

но остаются линейными и несмещенными

2) дисперсии оценок являются смещенными

(часто занижены)

3) оценка остаточной дисперсии регрессии

является смещенной (часто заниженной)

4) выводы по критериям Стьюдента и

Фишера могут оказаться неверными. Это

ухудшает прогнозные качества РМ.

22.

Основные методы обнаружение АК:1) Графический метод

2) Тест Дарбина-Уотсона

3) Метод рядов

23. Тест Дарбина-Уотсона

1. Предпосылки теста.Случайные возмущения распределены по

нормальному закону.

Имеет место авторегрессия первого порядка:

t t 1 ut

М(ut)=0;

σ(ut)=Const

2. Статистика для проверки гипотезы:

n

DW

e

t 2

t

et 1

2

n

e

t 1

2

t

24. Тест Дарбина-Уотсона

Для статистики DW не возможно найтикритическое значение, т.к. оно зависит не

только от Рдов и степеней свободы p и n-1,

но и от абсолютных значений регрессоров.

Возможно определить границы интервала DL

и Du внутри которого критическое значение

DWкр находится:

DL ≤ DWкр ≤ Du

Значения Du и DL находятся по таблицам.

25. Тест Дарбина-Уотсона

положительнаяавтокорреляция

0

нет

автокорреляции

dL dcrit dU

2

Нет автокорреляции

Положительная автокорреляция

отрицательная

автокорреляция

dcrit

4

DW 2

DW 0

Отрицательная автокорреляция DW 4

Интервалы (DL, Du) и (4-DL, 4-Du) зоны неопределенности.

26.

Обобщенный метод наименьших квадратовТеорема. Если в схеме Гаусса-Маркова не

выполняется предпосылка о гомоскедастичности и

некорелированности случайных возмущений, то

наилучшей линейной процедурой оценки

параметров модели является:

b X P X X P Y

T

1

1

T

1

Р - матрица ковариаций случайных возмущений

(положительно определенная матрица)