Финансы

ФинансыПохожие презентации:

")

Способы обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов

1.

СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАННОСТИПО УПЛАТЕ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ

2.

ПРОЕКТ ФЕДЕРАЛЬНОГО ЗАКОНА N 47595-8 "ОВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТЬ ПЕРВУЮ НАЛОГОВОГО

КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ"

ПРЕДВАРИТЕЛЬНЫЕ ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ

• ПРАВИТЕЛЬСТВО РФ ВНЕСЛО В ГОСДУМУ ЗАКОНОПРОЕКТ, РАЗРЕШАЮЩИЙ НАЛОГОВЫМ

ОРГАНАМ ОПЕРАТИВНО, ЕЩЕ ДО ОКОНЧАНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ,

НАЛАГАТЬ ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ НА ИМУЩЕСТВО КОМПАНИЙ И ИНДИВИДУАЛЬНЫХ

ПРЕДПРИНИМАТЕЛЕЙ (ИП): АКЦИИ, АВТОМОБИЛИ, ПРЕДМЕТЫ ИНТЕРЬЕРА И

НЕДВИЖИМОСТЬ, КОТОРАЯ НЕ УЧАСТВУЕТ В ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.

• СЕЙЧАС ПРЕПЯТСТВОВАТЬ ВЫВОДУ АКТИВОВ ИЗ КОМПАНИЙ, ГДЕ ПО РЕЗУЛЬТАТАМ

НАЛОГОВОЙ ПРОВЕРКИ ОБНАРУЖИЛАСЬ НЕДОИМКА, ИНСПЕКЦИИ МОГУТ ТОЛЬКО ПОСЛЕ

ВЫНЕСЕНИЯ РЕШЕНИЯ О ДОНАЧИСЛЕНИИ НАЛОГОВ.

3.

• ВНЕСЕННЫЙ В ГОСДУМУ ЗАКОНОПРОЕКТ РАЗРЕШАЕТ РУКОВОДИТЕЛЯМ ИНСПЕКЦИЙ ИЕГО ЗАМЕСТИТЕЛЯМ ПО СОГЛАСОВАНИЮ С ГЛАВОЙ ВЫШЕСТОЯЩЕГО НАЛОГОВОГО

ОРГАНА ПОСЛЕ СОСТАВЛЕНИЯ АКТА КАМЕРАЛЬНОЙ ПРОВЕРКИ ПРИНЯТЬ

ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ И ЗАПРЕТИТЬ БЕЗ СОГЛАСИЯ НАЛОГОВИКОВ ОТЧУЖДАТЬ

(ПЕРЕДАВАТЬ В ЗАЛОГ) ИМУЩЕСТВО ОРГАНИЗАЦИИ И ИП.

• «СОВОКУПНАЯ СТОИМОСТЬ ИМУЩЕСТВА, В ОТНОШЕНИИ КОТОРОГО МОГУТ БЫТЬ

ПРИНЯТЫ ПРЕДВАРИТЕЛЬНЫЕ ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ В СООТВЕТСТВИИ С АБЗАЦЕМ

ПЕРВЫМ НАСТОЯЩЕГО ПУНКТА, НЕ МОЖЕТ ПРЕВЫШАТЬ СУММУ НАЛОГОВ, СБОРОВ,

СТРАХОВЫХ ВЗНОСОВ, НЕУПЛАТА КОТОРЫХ УСТАНОВЛЕНА В ХОДЕ ПРОВЕДЕНИЯ

КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ», — ГОВОРИТСЯ В ЗАКОНОПРОЕКТЕ.

• В СЛУЧАЕ ВЫЕЗДНОЙ ПРОВЕРКИ ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ МОГУТ ПРИНИМАТЬСЯ ЕЩЕ

БЫСТРЕЕ — С МОМЕНТА ЕЕ НАЗНАЧЕНИЯ, НО ДЛЯ ЭТОГО ПОТРЕБУЕТСЯ СОГЛАСОВАНИЕ С

РУКОВОДСТВОМ ФНС.

4.

• ЗАПРЕТ ПЛАНИРУЕТСЯ НАКЛАДЫВАТЬ ПОСЛЕДОВАТЕЛЬНО В ОТНОШЕНИИ СЛЕДУЮЩИХГРУПП ИМУЩЕСТВА: НЕДВИЖИМОЕ ИМУЩЕСТВО, В ТОМ ЧИСЛЕ НЕ УЧАСТВУЮЩЕЕ В

ПРОИЗВОДСТВЕ; ТРАНСПОРТНЫЕ СРЕДСТВА, ПРЕДМЕТЫ ДИЗАЙНА СЛУЖЕБНЫХ

ПОМЕЩЕНИЙ; ИНОЕ ИМУЩЕСТВО, ЗА ИСКЛЮЧЕНИЕМ ЦЕННЫХ БУМАГ И ГОТОВОЙ

ПРОДУКЦИИ, В ТОМ ЧИСЛЕ ТОВАРОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПЕРЕПРОДАЖИ, СЫРЬЯ И

МАТЕРИАЛОВ; ЦЕННЫЕ БУМАГИ. СНАЧАЛА НАКЛАДЫВАЕТСЯ ЗАПРЕТ НА ОТЧУЖДЕНИЕ ИЗ

ПЕРВОЙ ГРУППЫ И ЗАТЕМ ПО НАРАСТАЮЩЕЙ ДЛЯ ПОЛНОГО ПОКРЫТИЯ ВОЗМОЖНЫХ

НЕДОИМОК.

• ПРИ ЭТОМ В ЗАКОНЕ ПРИВОДИТСЯ ФОРМУЛИРОВКА, КОТОРАЯ ПРИВЯЗЫВАЕТ СТОИМОСТЬ

ИМУЩЕСТВА, НА КОТОРОЕ МОЖЕТ БЫТЬ НАЛОЖЕН ЗАПРЕТ, К ОТКЛОНЕНИЮ ОТ

СРЕДНЕОТРАСЛЕВОЙ НАЛОГОВОЙ НАГРУЗКИ. ТО ЕСТЬ ОБЕСПЕЧИТЕЛЬНЫЕ ОГРАНИЧЕНИЯ

МОГУТ ВВОДИТЬСЯ ТОЛЬКО В ОТНОШЕНИИ ИМУЩЕСТВА, СТОИМОСТЬ КОТОРОГО НЕ

БОЛЬШЕ РАЗМЕРА «РАЗРЫВА» МЕЖДУ УПЛАЧЕННОЙ СУММОЙ НАЛОГОВ И СУММОЙ

НАЛОГОВ ПРИ СРЕДНЕЙ ПО ОТРАСЛИ НАГРУЗКОЙ.

5.

• НОВШЕСТВА ЗАТРОНУТ ОРГАНИЗАЦИИ И ИП, У КОТОРЫХ НАЛОГОВАЯ НАГРУЗКАСУЩЕСТВЕННО МЕНЬШЕ, ЧЕМ У «СОСЕДЕЙ ПО ОТРАСЛИ».

• «СОВОКУПНАЯ СТОИМОСТЬ ИМУЩЕСТВА, В ОТНОШЕНИИ КОТОРОГО МОГУТ БЫТЬ

ПРИНЯТЫ ПРЕДВАРИТЕЛЬНЫЕ ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ, НЕ МОЖЕТ ПРЕВЫШАТЬ

СУММУ, ОПРЕДЕЛЯЕМУЮ КАК ПОЛОЖИТЕЛЬНАЯ РАЗНИЦА МЕЖДУ СОВОКУПНОЙ

СУММОЙ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ, РАССЧИТАННЫХ ИСХОДЯ ИЗ

СРЕДНЕОТРАСЛЕВОЙ НАЛОГОВОЙ НАГРУЗКИ В СООТВЕТСТВИИ С МЕТОДИКОЙ,

УТВЕРЖДЕННОЙ ПРАВИТЕЛЬСТВОМ РФ, И СОВОКУПНОЙ СУММОЙ НАЛОГОВ, СБОРОВ,

СТРАХОВЫХ ВЗНОСОВ, УПЛАЧЕННЫХ ОРГАНИЗАЦИЕЙ, ИНДИВИДУАЛЬНЫМ

ПРЕДПРИНИМАТЕЛЕМ ЗА ПЕРИОД, ПРОВЕРЯЕМЫЙ В РАМКАХ ВЫЕЗДНОЙ НАЛОГОВОЙ

ПРОВЕРКИ», — ГОВОРИТСЯ В ТЕКСТЕ ЗАКОНОПРОЕКТА.

6.

• НОВШЕСТВА ЗАТРОНУТ ОРГАНИЗАЦИИ И ИП, У КОТОРЫХ НАЛОГОВАЯ НАГРУЗКАСУЩЕСТВЕННО МЕНЬШЕ, ЧЕМ У «СОСЕДЕЙ ПО ОТРАСЛИ». «СОВОКУПНАЯ СТОИМОСТЬ

ИМУЩЕСТВА, В ОТНОШЕНИИ КОТОРОГО МОГУТ БЫТЬ ПРИНЯТЫ ПРЕДВАРИТЕЛЬНЫЕ

ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ, НЕ МОЖЕТ ПРЕВЫШАТЬ СУММУ, ОПРЕДЕЛЯЕМУЮ КАК

ПОЛОЖИТЕЛЬНАЯ РАЗНИЦА МЕЖДУ СОВОКУПНОЙ СУММОЙ НАЛОГОВ, СБОРОВ,

СТРАХОВЫХ ВЗНОСОВ, РАССЧИТАННЫХ ИСХОДЯ ИЗ СРЕДНЕОТРАСЛЕВОЙ НАЛОГОВОЙ

НАГРУЗКИ В СООТВЕТСТВИИ С МЕТОДИКОЙ, УТВЕРЖДЕННОЙ ПРАВИТЕЛЬСТВОМ РФ, И

СОВОКУПНОЙ СУММОЙ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ, УПЛАЧЕННЫХ

ОРГАНИЗАЦИЕЙ, ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ ЗА ПЕРИОД, ПРОВЕРЯЕМЫЙ В

РАМКАХ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ», — ГОВОРИТСЯ В ТЕКСТЕ ЗАКОНОПРОЕКТА.

7.

• ИЗ-ПОД РИСКА «ЗАМОРОЗКИ» АКТИВОВ ТАКЖЕ ВЫВЕДЕНЫ УЧАСТНИКИ НАЛОГОВОГОМОНИТОРИНГА И КРУПНЕЙШИЕ НАЛОГОПЛАТЕЛЬЩИКИ (СУММА НДС, АКЦИЗОВ, НАЛОГА

НА ПРИБЫЛЬ И НДПИ ЗА ТРИ ПРОШЛЫХ ГОДА СОСТАВЛЯЕТ НЕ МЕНЕЕ 2 МЛРД РУБЛЕЙ).

• ПО ПРОСЬБЕ ПРОВЕРЯЕМЫХ НАЛОГОВЫЙ ОРГАН ВПРАВЕ ЗАМЕНИТЬ ОБЕСПЕЧИТЕЛЬНЫЕ

МЕРЫ НА БАНКОВСКУЮ ГАРАНТИЮ, ПОДТВЕРЖДАЮЩУЮ, ЧТО ГАРАНТ ОБЯЗУЕТСЯ

УПЛАТИТЬ СУММУ, СООТВЕТСТВУЮЩУЮ СТОИМОСТИ «ЗАМОРОЖЕННЫХ» АКТИВОВ.

ТАКЖЕ «ЗАМОРОЗКА» МОЖЕТ БЫТЬ ЗАМЕНЕНА НА ПОРУЧИТЕЛЬСТВО ТРЕТЬЕГО ЛИЦА

ИЛИ ЗАЛОГ ЦЕННЫХ БУМАГ, ТОРГУЮЩИХСЯ НА БИРЖЕ. ПРОВЕРЯЕМЫЙ ВПРАВЕ

ПРЕДОСТАВИТЬ В ЗАЛОГ ИНОЕ ИМУЩЕСТВО ЛИБО ЗАМЕНИТЬ ИМУЩЕСТВО, КОТОРОЕ БЕЗ

СОГЛАСИЯ НАЛОГОВОГО ОРГАНА НЕЛЬЗЯ ПРОДАТЬ ИЛИ ПЕРЕДАТЬ В ЗАЛОГ.

8.

• ПРЕДВАРИТЕЛЬНЫЕ ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ ДЕЙСТВУЮТ В ТЕЧЕНИЕ УСТАНОВЛЕННОГОПУНКТОМ СРОКА ПРОВЕДЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ (ДО ДВУХ МЕСЯЦЕВ,

ВОЗМОЖНО ПРОДЛЕНИЕ ДО ШЕСТИ МЕСЯЦЕВ), СРОКА ОФОРМЛЕНИЯ РЕЗУЛЬТАТОВ

НАЛОГОВОЙ ПРОВЕРКИ (ДО ДВУХ МЕСЯЦЕВ) И СРОКА ВЫНЕСЕНИЯ РЕШЕНИЯ (ЕЩЕ ДЕСЯТЬ

ДНЕЙ). АВТОМАТИЧЕСКИ ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ БУДУТ ПРЕКРАЩАТЬСЯ, ЕСЛИ

НАЛОГОВЫЙ ОРГАН ЗАТЯНЕТ ПРОВЕРКУ ИЛИ ВЫНЕСЕТ РЕШЕНИЕ ПОЗЖЕ ОТВЕДЕННОГО

СРОКА.

9.

СТАТЬЯ 72. СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ, СБОРОВ,

СТРАХОВЫХ ВЗНОСОВ

• 1. ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ МОЖЕТ

ОБЕСПЕЧИВАТЬСЯ СЛЕДУЮЩИМИ СПОСОБАМИ:

• ЗАЛОГОМ ИМУЩЕСТВА,

• ПОРУЧИТЕЛЬСТВОМ,

• ПЕНЕЙ,

• ПРИОСТАНОВЛЕНИЕМ ОПЕРАЦИЙ ПО СЧЕТАМ В БАНКЕ

• И НАЛОЖЕНИЕМ АРЕСТА НА ИМУЩЕСТВО,

• БАНКОВСКОЙ ГАРАНТИЕЙ.

10.

• СВЕДЕНИЯ О ПРИНЯТЫХ НАЛОГОВЫМИ ОРГАНАМИ РЕШЕНИЯХ ОПРИМЕНЕНИИ СПОСОБОВ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО

УПЛАТЕ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ,

УСТАНОВЛЕННЫХ СТАТЬЯМИ 73 И 77 НАСТОЯЩЕГО КОДЕКСА, И О

РЕШЕНИЯХ О ПРИНЯТИИ ОБЕСПЕЧИТЕЛЬНЫХ МЕР,

ПРЕДУСМОТРЕННЫХ ПОДПУНКТОМ 1 ПУНКТА 10 СТАТЬИ 101 НАСТОЯЩЕГО

КОДЕКСА, А ТАКЖЕ ОБ ОТМЕНЕ ЛИБО О ПРЕКРАЩЕНИИ ДЕЙСТВИЯ ТАКИХ

РЕШЕНИЙ РАЗМЕЩАЮТСЯ НА ОФИЦИАЛЬНОМ САЙТЕ ФЕДЕРАЛЬНОГО

ОРГАНА ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ, УПОЛНОМОЧЕННОГО ПО КОНТРОЛЮ

И НАДЗОРУ В ОБЛАСТИ НАЛОГОВ И СБОРОВ, В ИНФОРМАЦИОННОТЕЛЕКОММУНИКАЦИОННОЙ СЕТИ "ИНТЕРНЕТ" С УКАЗАНИЕМ ИМУЩЕСТВА,

В ОТНОШЕНИИ КОТОРОГО ВЫНЕСЕНО СООТВЕТСТВУЮЩЕЕ РЕШЕНИЕ.

11.

12.

• ОБЕСПЕЧИТЕЛЬНЫМИ МЕРАМИ МОГУТ БЫТЬ:• 1) ЗАПРЕТ НА ОТЧУЖДЕНИЕ (ПЕРЕДАЧУ В ЗАЛОГ) ИМУЩЕСТВА НАЛОГОПЛАТЕЛЬЩИКА БЕЗ

СОГЛАСИЯ НАЛОГОВОГО ОРГАНА. ПРЕДУСМОТРЕННЫЙ НАСТОЯЩИМ ПОДПУНКТОМ

ЗАПРЕТ НА ОТЧУЖДЕНИЕ (ПЕРЕДАЧУ В ЗАЛОГ) ПРОИЗВОДИТСЯ ПОСЛЕДОВАТЕЛЬНО В

ОТНОШЕНИИ:

• НЕДВИЖИМОГО ИМУЩЕСТВА, В ТОМ ЧИСЛЕ НЕ УЧАСТВУЮЩЕГО В ПРОИЗВОДСТВЕ

ПРОДУКЦИИ (РАБОТ, УСЛУГ);

• ТРАНСПОРТНЫХ СРЕДСТВ, ЦЕННЫХ БУМАГ, ПРЕДМЕТОВ ДИЗАЙНА СЛУЖЕБНЫХ

ПОМЕЩЕНИЙ;

• ИНОГО ИМУЩЕСТВА, ЗА ИСКЛЮЧЕНИЕМ ГОТОВОЙ ПРОДУКЦИИ, СЫРЬЯ И МАТЕРИАЛОВ;

• ГОТОВОЙ ПРОДУКЦИИ, СЫРЬЯ И МАТЕРИАЛОВ.

13.

К СПОСОБАМ ОГРАНИЧЕННОГО ПРИМЕНЕНИЯ• ОТНОСЯТСЯ ЗАЛОГ И ПОРУЧИТЕЛЬСТВО.

• ДАННЫЕ СПОСОБЫ МОГУТ ИСПОЛЬЗОВАТЬСЯ ДЛЯ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКОМ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И СБОРОВ ПРИ

ПРЕДОСТАВЛЕНИИ ЕМУ УПОЛНОМОЧЕННЫМ ОРГАНОМ ОТСРОЧКИ, РАССРОЧКИ,

НАЛОГОВОГО ИЛИ ИНВЕСТИЦИОННОГО НАЛОГОВОГО КРЕДИТА (Ч. 5 СТ. 64, Ч. 6 СТ. 65, Ч.

6 СТ. 67 НК РФ).

• БАНКОВСКАЯ ГАРАНТИЯ.

14.

К СПОСОБАМ ОБЩЕГО ПРИМЕНЕНИЯОТНОСЯТСЯ: ПЕНЯ, ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТАМ

НАЛОГОПЛАТЕЛЬЩИКА В БАНКЕ И АРЕСТ ИМУЩЕСТВА

НАЛОГОПЛАТЕЛЬЩИКА.

• ПРИМЕНЕНИЕ ЭТИХ СПОСОБОВ МОЖЕТ ИМЕТЬ МЕСТО ВО ВСЕХ

СЛУЧАЯХ, КОГДА НАЛОГОПЛАТЕЛЬЩИКИ НЕ ИСПОЛНЯЮТ СВОИ

НАЛОГОВЫЕ ОБЯЗАТЕЛЬСТВА.

15.

СТАТЬЯ 73. ЗАЛОГ ИМУЩЕСТВАВ СЛУЧАЯХ, ПРЕДУСМОТРЕННЫХ КОДЕКСОМ, ОБЯЗАННОСТЬ ПО УПЛАТЕ НАЛОГОВ, СБОРОВ,

СТРАХОВЫХ ВЗНОСОВ МОЖЕТ БЫТЬ ОБЕСПЕЧЕНА ЗАЛОГОМ.

• 1 ВИД- ЗАЛОГ ИМУЩЕСТВА ОФОРМЛЯЕТСЯ ДОГОВОРОМ МЕЖДУ НАЛОГОВЫМ ОРГАНОМ

И ЗАЛОГОДАТЕЛЕМ. ЗАЛОГОДАТЕЛЕМ МОЖЕТ БЫТЬ КАК САМ НАЛОГОПЛАТЕЛЬЩИК,

ПЛАТЕЛЬЩИК СБОРА ИЛИ ПЛАТЕЛЬЩИК СТРАХОВЫХ ВЗНОСОВ, ТАК И ТРЕТЬЕ ЛИЦО.

ПРИ НЕИСПОЛНЕНИИ НАЛОГОПЛАТЕЛЬЩИКОМ (ПЛАТЕЛЬЩИКОМ СБОРА, ПЛАТЕЛЬЩИКОМ

СТРАХОВЫХ ВЗНОСОВ) ОБЯЗАННОСТИ ПО УПЛАТЕ ПРИЧИТАЮЩИХСЯ СУММ НАЛОГА (СБОРА,

СТРАХОВЫХ ВЗНОСОВ) И СООТВЕТСТВУЮЩИХ ПЕНЕЙ НАЛОГОВЫЙ ОРГАН ОСУЩЕСТВЛЯЕТ

ИСПОЛНЕНИЕ ЭТОЙ ОБЯЗАННОСТИ ЗА СЧЕТ СТОИМОСТИ ЗАЛОЖЕННОГО ИМУЩЕСТВА В

ПОРЯДКЕ, УСТАНОВЛЕННОМ ГРАЖДАНСКИМ ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ

ФЕДЕРАЦИИ.

16.

• 2 ВИД (НОВЫЙ)-В СЛУЧАЕ НЕУПЛАТЫ В ТЕЧЕНИЕ ОДНОГО МЕСЯЦА ЗАДОЛЖЕННОСТИ ПОНАЛОГАМ (СБОРАМ, СТРАХОВЫМ ВЗНОСАМ), УКАЗАННОЙ В РЕШЕНИИ О ВЗЫСКАНИИ,

ИСПОЛНЕНИЕ КОТОРОГО ОБЕСПЕЧЕНО НАЛОЖЕНИЕМ АРЕСТА НА ИМУЩЕСТВО В

СООТВЕТСТВИИ С НАСТОЯЩИМ КОДЕКСОМ, ЛИБО ВСТУПЛЕНИЯ В СИЛУ РЕШЕНИЯ,

ПРЕДУСМОТРЕННОГО ПУНКТОМ 7 СТАТЬИ 101 НАСТОЯЩЕГО КОДЕКСА, ИСПОЛНЕНИЕ

КОТОРОГО ОБЕСПЕЧЕНО ЗАПРЕТОМ НА ОТЧУЖДЕНИЕ (ПЕРЕДАЧУ В ЗАЛОГ) ИМУЩЕСТВА

НАЛОГОПЛАТЕЛЬЩИКА (ПЛАТЕЛЬЩИКА СБОРА, ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ,

НАЛОГОВОГО АГЕНТА) БЕЗ СОГЛАСИЯ НАЛОГОВОГО ОРГАНА, ИМУЩЕСТВО, В ОТНОШЕНИИ

КОТОРОГО ПРИМЕНЕН УКАЗАННЫЙ В НАСТОЯЩЕМ ПУНКТЕ СПОСОБ ОБЕСПЕЧЕНИЯ

ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ (СБОРОВ, СТРАХОВЫХ ВЗНОСОВ) ИЛИ

ПРИНЯТА ОБЕСПЕЧИТЕЛЬНАЯ МЕРА, ПРИЗНАЕТСЯ НАХОДЯЩИМСЯ В ЗАЛОГЕ У НАЛОГОВОГО

ОРГАНА НА ОСНОВАНИИ ЗАКОНА.

• ПОДЛЕЖИТ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ

• ЗАЛОГ, ВОЗНИКАЮЩИЙ В СООТВЕТСТВИИ С НАСТОЯЩИМ ПУНКТОМ В ОТНОШЕНИИ

ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ЗАЛОГЕ У ТРЕТЬИХ ЛИЦ, ПРИЗНАЕТСЯ ПОСЛЕДУЮЩИМ

ЗАЛОГОМ.

17.

ВЕРНО ЛИ?• НЕСМОТРЯ НА НЕКОТОРЫЕ СХОДСТВА «АРЕСТНОГО ЗАЛОГА» С «НАЛОГОВЫМ ЗАЛОГОМ»,

ПОПРАВКИ, ВНОСИМЫЕ В СТ. 73 НК, НАПРЯМУЮ НАДЕЛЯЮТ УПОЛНОМОЧЕННЫЙ ОРГАН

ПРАВАМИ ЗАЛОГОДЕРЖАТЕЛЯ В СИЛУ ЗАКОНА, ЧТО, В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ

ЗАКОНА О БАНКРОТСТВЕ, ПОТЕНЦИАЛЬНО МОЖЕТ НАДЕЛИТЬ НАЛОГОВЫЙ ОРГАН

СТАТУСОМ ЗАЛОГОВОГО КРЕДИТОРА И ПРЕДОСТАВИТЬ ЕМУ ПРЕИМУЩЕСТВО В

УДОВЛЕТВОРЕНИИ СВОИХ ТРЕБОВАНИЙ ПЕРЕД ДРУГИМИ КРЕДИТОРАМИ.

• ТАКИМ ОБРАЗОМ, ОТДАВАЯ ПРЕДПОЧТЕНИЕ НАЛОГОВОМУ ОРГАНУ И ИСКУССТВЕННО

НАДЕЛЯЯ ЕГО СТАТУСОМ ЗАЛОГОДЕРЖАТЕЛЯ И ПРЕДОСТАВЛЯЯ ПРАВА ЗАЛОГОВОГО

КРЕДИТОРА, ЗАКОНОДАТЕЛЬ ЕЩЕ БОЛЬШЕ ОГРАНИЧИВАЕТ ВОЗМОЖНОСТИ ОСТАЛЬНЫХ

«НЕЗАЛОГОВЫХ» КРЕДИТОРОВ ПОЛУЧИТЬ УДОВЛЕТВОРЕНИЕ СВОИХ ТРЕБОВАНИЙ ИЗ

КОНКУРСНОЙ МАССЫ ДОЛЖНИКА.

18.

• ПРЕДМЕТОМ ЗАЛОГА ПО ДОГОВОРУ МЕЖДУ НАЛОГОВЫМ ОРГАНОМ ИЗАЛОГОДАТЕЛЕМ НЕ МОЖЕТ БЫТЬ ПРЕДМЕТ ЗАЛОГА ПО ДРУГОМУ

ДОГОВОРУ.

• ПРИ ЗАЛОГЕ ИМУЩЕСТВО МОЖЕТ ОСТАВАТЬСЯ У ЗАЛОГОДАТЕЛЯ ЛИБО

ПЕРЕДАВАТЬСЯ ЗА СЧЕТ СРЕДСТВ ЗАЛОГОДАТЕЛЯ НАЛОГОВОМУ ОРГАНУ

(ЗАЛОГОДЕРЖАТЕЛЮ) С ВОЗЛОЖЕНИЕМ НА ПОСЛЕДНЕГО ОБЯЗАННОСТИ

ПО ОБЕСПЕЧЕНИЮ СОХРАННОСТИ ЗАЛОЖЕННОГО ИМУЩЕСТВА.

СОВЕРШЕНИЕ КАКИХ-ЛИБО СДЕЛОК В ОТНОШЕНИИ ЗАЛОЖЕННОГО

ИМУЩЕСТВА, В ТОМ ЧИСЛЕ СДЕЛОК, СОВЕРШАЕМЫХ В ЦЕЛЯХ ПОГАШЕНИЯ

СУММ ЗАДОЛЖЕННОСТИ, МОЖЕТ ОСУЩЕСТВЛЯТЬСЯ ТОЛЬКО ПО

СОГЛАСОВАНИЮ С ЗАЛОГОДЕРЖАТЕЛЕМ.

19.

• НАЛОГОВЫЙ ОРГАН ПО ПРОСЬБЕ НАЛОГОПЛАТЕЛЬЩИКА ВПРАВЕЗАМЕНИТЬ АРЕСТ ИМУЩЕСТВА, НАЛОЖЕННЫЙ В КАЧЕСТВЕ ОБЕСПЕЧЕНИЯ

ВЗЫСКАНИЯ НЕДОИМКИ (ПЕНЕЙ, ШТРАФОВ), НА ЗАЛОГ ИМУЩЕСТВА.

• ДЛЯ ЭТОГО НАЛОГОПЛАТЕЛЬЩИКУ-ОРГАНИЗАЦИИ СЛЕДУЕТ ЗАКЛЮЧИТЬ С

НАЛОГОВЫМ ОРГАНОМ ДОГОВОР О ЗАЛОГЕ ИМУЩЕСТВА. В ЭТОМ СЛУЧАЕ

РЕШЕНИЕ ОБ АРЕСТЕ ИМУЩЕСТВА БУДЕТ ОТМЕНЕНО (СТ. 73, П. П. 12.1, 13

СТ. 77 НК РФ).

• Т.О, АРЕСТ ОТМЕНЯЕТСЯ В СЛУЧАЕ ЗАКЛЮЧЕНИЯ ДОГОВОРА О ЗАЛОГЕ

ИМУЩЕСТВА (СТ. 73, П. П. 12.1, 13 СТ. 77 НК РФ).

20.

СТАТЬЯ 74. ПОРУЧИТЕЛЬСТВО• 1. В СЛУЧАЕ ИЗМЕНЕНИЯ СРОКОВ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ ПО УПЛАТЕ НАЛОГОВ И В

ИНЫХ СЛУЧАЯХ, ПРЕДУСМОТРЕННЫХ КОДЕКСОМ, ОБЯЗАННОСТЬ ПО УПЛАТЕ НАЛОГОВ

МОЖЕТ БЫТЬ ОБЕСПЕЧЕНА ПОРУЧИТЕЛЬСТВОМ.

• 2. В СИЛУ ПОРУЧИТЕЛЬСТВА ПОРУЧИТЕЛЬ ОБЯЗЫВАЕТСЯ ПЕРЕД НАЛОГОВЫМИ

ОРГАНАМИ ИСПОЛНИТЬ В ПОЛНОМ ОБЪЕМЕ ОБЯЗАННОСТЬ НАЛОГОПЛАТЕЛЬЩИКА ПО

УПЛАТЕ НАЛОГОВ, ЕСЛИ ПОСЛЕДНИЙ НЕ УПЛАТИТ В УСТАНОВЛЕННЫЙ СРОК

ПРИЧИТАЮЩИЕСЯ СУММЫ НАЛОГА И СООТВЕТСТВУЮЩИХ ПЕНЕЙ.

21.

• 3. ПРИ НЕИСПОЛНЕНИИ НАЛОГОПЛАТЕЛЬЩИКОМ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА,ОБЕСПЕЧЕННОЙ ПОРУЧИТЕЛЬСТВОМ, ПОРУЧИТЕЛЬ И НАЛОГОПЛАТЕЛЬЩИК НЕСУТ

СОЛИДАРНУЮ ОТВЕТСТВЕННОСТЬ.

• В СЛУЧАЕ НЕУПЛАТЫ ИЛИ НЕПОЛНОЙ УПЛАТЫ В УСТАНОВЛЕННЫЙ СРОК НАЛОГА,

ОБЯЗАННОСТЬ ПО УПЛАТЕ КОТОРОГО ОБЕСПЕЧЕНА ПОРУЧИТЕЛЬСТВОМ, НАЛОГОВЫЙ

ОРГАН В ТЕЧЕНИЕ ПЯТИ ДНЕЙ СО ДНЯ ИСТЕЧЕНИЯ СРОКА ИСПОЛНЕНИЯ ТРЕБОВАНИЯ ОБ

УПЛАТЕ НАЛОГА НАПРАВЛЯЕТ ПОРУЧИТЕЛЮ ТРЕБОВАНИЕ ОБ УПЛАТЕ ДЕНЕЖНОЙ СУММЫ

ПО ДОГОВОРУ ПОРУЧИТЕЛЬСТВА.

• НАЛОГОВЫЙ ОРГАН ПРИМЕНЯЕТ МЕРЫ ПО ВЗЫСКАНИЮ С ПОРУЧИТЕЛЯ СУММ,

ОБЯЗАННОСТЬ ПО УПЛАТЕ КОТОРЫХ ОБЕСПЕЧЕНА ПОРУЧИТЕЛЬСТВОМ, В ПОРЯДКЕ И

СРОКИ, КОТОРЫЕ ПРЕДУСМОТРЕНЫ СТАТЬЯМИ 46 - 48 НАСТОЯЩЕГО КОДЕКСА, В СЛУЧАЕ

НЕИСПОЛНЕНИЯ ИМ В УСТАНОВЛЕННЫЙ СРОК ТРЕБОВАНИЯ ОБ УПЛАТЕ ДЕНЕЖНОЙ

СУММЫ ПО ДОГОВОРУ ПОРУЧИТЕЛЬСТВА.

22.

• 4.ПО ИСПОЛНЕНИИ ПОРУЧИТЕЛЕМ ВЗЯТЫХ НА СЕБЯ

ОБЯЗАТЕЛЬСТВ В СООТВЕТСТВИИ С ДОГОВОРОМ К НЕМУ

ПЕРЕХОДИТ ПРАВО ТРЕБОВАТЬ ОТ НАЛОГОПЛАТЕЛЬЩИКА

УПЛАЧЕННЫХ ИМ СУММ, А ТАКЖЕ ПРОЦЕНТОВ ПО ЭТИМ

СУММАМ И ВОЗМЕЩЕНИЯ УБЫТКОВ, ПОНЕСЕННЫХ В СВЯЗИ С

ИСПОЛНЕНИЕМ ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКА.

• 5. ПОРУЧИТЕЛЕМ ВПРАВЕ ВЫСТУПАТЬ ЮРИДИЧЕСКОЕ ИЛИ

ФИЗИЧЕСКОЕ ЛИЦО. ПО ОДНОЙ ОБЯЗАННОСТИ ПО УПЛАТЕ

НАЛОГА ДОПУСКАЕТСЯ ОДНОВРЕМЕННОЕ УЧАСТИЕ НЕСКОЛЬКИХ

ПОРУЧИТЕЛЕЙ.

23.

• ФНС УТВЕРДИЛА НОВУЮ ФОРМУ ДОГОВОРА ПОРУЧИТЕЛЬСТВА, КОТОРЫЙ МОЖНОЗАКЛЮЧИТЬ С НАЛОГОВЫМ ОРГАНОМ.

• ПРИМЕНЯЕТСЯ ТАКОЙ ДОГОВОР ДЛЯ ОБЕСПЕЧЕНИЯ УПЛАТЫ НАЛОГА В СЛЕДУЮЩИХ

СЛУЧАЯХ:

• ПРИ ВООЗМЕЩЕНИИ НДС В ЗАЯВИТЕЛЬНОМ ПОРЯДКЕ;

• ПРИ ОСВОБОЖДЕНИИ ОТ УПЛАТЫ АКЦИЗА;

• ПРИ ПРЕДОСТАВЛЕНИИ НАЛОГОВОЙ ОТСРОЧКИ, РАССРОЧКИ, ИНВЕСТИЦИОННОГО

НАЛОГОВОГО КРЕДИТА;

• ПРИ ДОНАЧИСЛЕНИИ В РЕЗУЛЬТАТЕ НАЛОГОВОЙ ПРОВЕРКИ (ПРИКАЗ ОТ 6 МАРТА 2019 Г.

N ММВ-7-3/120@).

24.

СТАТЬЯ 74.1. БАНКОВСКАЯ ГАРАНТИЯ• (ВВЕДЕНА ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 23.07.2013 N 248-ФЗ)

• 1. В СЛУЧАЕ ИЗМЕНЕНИЯ СРОКОВ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ ПО УПЛАТЕ НАЛОГОВ И В

ИНЫХ СЛУЧАЯХ, ПРЕДУСМОТРЕННЫХ НАСТОЯЩИМ КОДЕКСОМ, ОБЯЗАННОСТЬ ПО УПЛАТЕ

НАЛОГА МОЖЕТ БЫТЬ ОБЕСПЕЧЕНА БАНКОВСКОЙ ГАРАНТИЕЙ.

• 2. В СИЛУ БАНКОВСКОЙ ГАРАНТИИ БАНК (ГАРАНТ) ОБЯЗЫВАЕТСЯ ПЕРЕД НАЛОГОВЫМИ

ОРГАНАМИ ИСПОЛНИТЬ В ПОЛНОМ ОБЪЕМЕ ОБЯЗАННОСТЬ НАЛОГОПЛАТЕЛЬЩИКА ПО

УПЛАТЕ НАЛОГА, ЕСЛИ ПОСЛЕДНИЙ НЕ УПЛАТИТ В УСТАНОВЛЕННЫЙ СРОК ПРИЧИТАЮЩИЕСЯ

СУММЫ НАЛОГА, И СООТВЕТСТВУЮЩИХ ПЕНЕЙ В СООТВЕТСТВИИ С УСЛОВИЯМИ ДАВАЕМОГО

ГАРАНТОМ ОБЯЗАТЕЛЬСТВА УПЛАТИТЬ ДЕНЕЖНУЮ СУММУ ПО ПРЕДСТАВЛЕННОМУ

НАЛОГОВЫМ ОРГАНОМ В ПИСЬМЕННОЙ ФОРМЕ ИЛИ ЭЛЕКТРОННОЙ ФОРМЕ ПО

ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ ТРЕБОВАНИЮ ОБ УПЛАТЕ ЭТОЙ СУММЫ.

25.

• 3. БАНКОВСКАЯ ГАРАНТИЯ ДОЛЖНА БЫТЬ ПРЕДОСТАВЛЕНА БАНКОМ, ВКЛЮЧЕННЫМ В ПЕРЕЧЕНЬ БАНКОВ,ОТВЕЧАЮЩИХ УСТАНОВЛЕННЫМ ТРЕБОВАНИЯМ ДЛЯ ПРИНЯТИЯ БАНКОВСКИХ ГАРАНТИЙ В ЦЕЛЯХ

НАЛОГООБЛОЖЕНИЯ (ДАЛЕЕ В НАСТОЯЩЕЙ СТАТЬЕ - ПЕРЕЧЕНЬ). ПЕРЕЧЕНЬ ВЕДЕТСЯ МИНИСТЕРСТВОМ

ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ НА ОСНОВАНИИ СВЕДЕНИЙ, ПОЛУЧЕННЫХ ОТ ЦЕНТРАЛЬНОГО БАНКА

РОССИЙСКОЙ ФЕДЕРАЦИИ, И ПОДЛЕЖИТ РАЗМЕЩЕНИЮ НА ОФИЦИАЛЬНОМ САЙТЕ МИНИСТЕРСТВА ФИНАНСОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ В ИНФОРМАЦИОННО-ТЕЛЕКОММУНИКАЦИОННОЙ СЕТИ "ИНТЕРНЕТ". ДЛЯ ВКЛЮЧЕНИЯ

В ПЕРЕЧЕНЬ БАНК ДОЛЖЕН УДОВЛЕТВОРЯТЬ СЛЕДУЮЩИМ ТРЕБОВАНИЯМ, ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО

НАСТОЯЩЕЙ СТАТЬЕЙ:

• 1) НАЛИЧИЕ ЛИЦЕНЗИИ НА ОСУЩЕСТВЛЕНИЕ БАНКОВСКИХ ОПЕРАЦИЙ, ВЫДАННОЙ ЦЕНТРАЛЬНЫМ БАНКОМ

РОССИЙСКОЙ ФЕДЕРАЦИИ, И ОСУЩЕСТВЛЕНИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ТЕЧЕНИЕ НЕ МЕНЕЕ ПЯТИ ЛЕТ;

• 2) НАЛИЧИЕ СОБСТВЕННЫХ СРЕДСТВ (КАПИТАЛА) БАНКА В РАЗМЕРЕ НЕ МЕНЕЕ 1 МИЛЛИАРДА РУБЛЕЙ;

• 3) СОБЛЮДЕНИЕ ОБЯЗАТЕЛЬНЫХ НОРМАТИВОВ, ПРЕДУСМОТРЕННЫХ ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 10 ИЮЛЯ

2002 ГОДА N 86-ФЗ "О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ)", НА ВСЕ ОТЧЕТНЫЕ

ДАТЫ В ТЕЧЕНИЕ ПОСЛЕДНИХ ШЕСТИ МЕСЯЦЕВ;

• 4) ОТСУТСТВИЕ ТРЕБОВАНИЯ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ ОБ ОСУЩЕСТВЛЕНИИ МЕР ПО

ФИНАНСОВОМУ ОЗДОРОВЛЕНИЮ БАНКА НА ОСНОВАНИИ ПАРАГРАФА 4.1 ГЛАВЫ IX ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 26

ОКТЯБРЯ 2002 ГОДА N 127-ФЗ "О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)". НАСТОЯЩИЙ ПОДПУНКТ НЕ

ПРИМЕНЯЕТСЯ К БАНКАМ, В ОТНОШЕНИИ КОТОРЫХ РЕАЛИЗУЮТСЯ МЕРЫ ПО ПРЕДУПРЕЖДЕНИЮ БАНКРОТСТВА,

ОСУЩЕСТВЛЯЕМЫЕ С УЧАСТИЕМ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ ИЛИ ГОСУДАРСТВЕННОЙ

КОРПОРАЦИИ "АГЕНТСТВО ПО СТРАХОВАНИЮ ВКЛАДОВ".

26.

• 4. В СЛУЧАЕ ВЫЯВЛЕНИЯ ОБСТОЯТЕЛЬСТВ, СВИДЕТЕЛЬСТВУЮЩИХ О СООТВЕТСТВИИБАНКА, НЕ ВКЛЮЧЕННОГО В ПЕРЕЧЕНЬ, УСТАНОВЛЕННЫМ ТРЕБОВАНИЯМ ЛИБО О

НЕСООТВЕТСТВИИ БАНКА, ВКЛЮЧЕННОГО В ПЕРЕЧЕНЬ, УСТАНОВЛЕННЫМ ТРЕБОВАНИЯМ,

ТАКИЕ СВЕДЕНИЯ НАПРАВЛЯЮТСЯ ЦЕНТРАЛЬНЫМ БАНКОМ РОССИЙСКОЙ ФЕДЕРАЦИИ В

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ В ТЕЧЕНИЕ ПЯТИ ДНЕЙ СО ДНЯ

ВЫЯВЛЕНИЯ УКАЗАННЫХ ОБСТОЯТЕЛЬСТВ ДЛЯ ВНЕСЕНИЯ СООТВЕТСТВУЮЩИХ

ИЗМЕНЕНИЙ В ПЕРЕЧЕНЬ, ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО НАСТОЯЩЕЙ СТАТЬЕЙ.

• 4.1. ПРЕДОСТАВЛЕНИЕ БАНКОВСКОЙ ГАРАНТИИ ТАКЖЕ ОСУЩЕСТВЛЯЕТСЯ

ГОСУДАРСТВЕННОЙ КОРПОРАЦИЕЙ РАЗВИТИЯ "ВЭБ.РФ" (ГАРАНТОМ) БЕЗ ПРЕДЪЯВЛЕНИЯ К

НЕЙ ТРЕБОВАНИЙ, ПРЕДУСМОТРЕННЫХ ПУНКТОМ 3 НАСТОЯЩЕЙ СТАТЬИ.

• МАКСИМАЛЬНАЯ СУММА ОДНОЙ БАНКОВСКОЙ ГАРАНТИИ И

МАКСИМАЛЬНАЯ СУММА ВСЕХ ОДНОВРЕМЕННО ДЕЙСТВУЮЩИХ БАНКОВСКИХ ГАРАНТИЙ,

ВЫДАННЫХ ГОСУДАРСТВЕННОЙ КОРПОРАЦИЕЙ РАЗВИТИЯ "ВЭБ.РФ", ДЛЯ ПРИНЯТИЯ

УКАЗАННЫХ ГАРАНТИЙ НАЛОГОВЫМИ ОРГАНАМИ УСТАНАВЛИВАЮТСЯ ПРАВИТЕЛЬСТВОМ

РОССИЙСКОЙ ФЕДЕРАЦИИ.

27.

• 5. ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО НАСТОЯЩИМ КОДЕКСОМ, БАНКОВСКАЯ ГАРАНТИЯ ДОЛЖНА ОТВЕЧАТЬСЛЕДУЮЩИМ ТРЕБОВАНИЯМ:

• 1) БАНКОВСКАЯ ГАРАНТИЯ ДОЛЖНА БЫТЬ БЕЗОТЗЫВНОЙ И НЕПЕРЕДАВАЕМОЙ;

• 2) БАНКОВСКАЯ ГАРАНТИЯ НЕ МОЖЕТ СОДЕРЖАТЬ УКАЗАНИЕ НА ПРЕДСТАВЛЕНИЕ НАЛОГОВЫМ ОРГАНОМ

ГАРАНТУ ДОКУМЕНТОВ, КОТОРЫЕ НЕ ПРЕДУСМОТРЕНЫ НАСТОЯЩЕЙ СТАТЬЕЙ;

• 3) СРОК ДЕЙСТВИЯ БАНКОВСКОЙ ГАРАНТИИ ДОЛЖЕН ИСТЕКАТЬ НЕ РАНЕЕ ЧЕМ ЧЕРЕЗ ШЕСТЬ МЕСЯЦЕВ СО

ДНЯ ИСТЕЧЕНИЯ УСТАНОВЛЕННОГО СРОКА ИСПОЛНЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ ОБЯЗАННОСТИ ПО

УПЛАТЕ НАЛОГА, ОБЕСПЕЧЕННОЙ БАНКОВСКОЙ ГАРАНТИЕЙ, ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО НАСТОЯЩИМ

КОДЕКСОМ;

• 4) СУММА, НА КОТОРУЮ ВЫДАНА БАНКОВСКАЯ ГАРАНТИЯ, ДОЛЖНА ОБЕСПЕЧИВАТЬ ИСПОЛНЕНИЕ

ГАРАНТОМ В ПОЛНОМ ОБЪЕМЕ ОБЯЗАННОСТИ НАЛОГОПЛАТЕЛЬЩИКА ПО УПЛАТЕ НАЛОГА И УПЛАТЕ

СООТВЕТСТВУЮЩИХ ПЕНЕЙ, ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО НАСТОЯЩИМ КОДЕКСОМ;

• 5) БАНКОВСКАЯ ГАРАНТИЯ ДОЛЖНА ПРЕДУСМАТРИВАТЬ ПРИМЕНЕНИЕ НАЛОГОВЫМ ОРГАНОМ МЕР ПО

ВЗЫСКАНИЮ С ГАРАНТА СУММ, ОБЯЗАННОСТЬ ПО УПЛАТЕ КОТОРЫХ ОБЕСПЕЧЕНА БАНКОВСКОЙ

ГАРАНТИЕЙ, В ПОРЯДКЕ И СРОКИ, КОТОРЫЕ ПРЕДУСМОТРЕНЫ СТАТЬЯМИ 46 И 47 НАСТОЯЩЕГО КОДЕКСА, В

СЛУЧАЕ НЕИСПОЛНЕНИЯ ИМ В УСТАНОВЛЕННЫЙ СРОК ТРЕБОВАНИЯ ОБ УПЛАТЕ ДЕНЕЖНОЙ СУММЫ ПО

БАНКОВСКОЙ ГАРАНТИИ, НАПРАВЛЕННОГО ДО ОКОНЧАНИЯ СРОКА ДЕЙСТВИЯ БАНКОВСКОЙ ГАРАНТИИ.

28.

• 6. В СЛУЧАЕ НЕУПЛАТЫ ИЛИ НЕПОЛНОЙ УПЛАТЫ НАЛОГА В УСТАНОВЛЕННЫЙ СРОКНАЛОГОПЛАТЕЛЬЩИКОМ, ИСПОЛНЕНИЕ ОБЯЗАННОСТИ КОТОРОГО ПО УПЛАТЕ НАЛОГА

ОБЕСПЕЧЕНО БАНКОВСКОЙ ГАРАНТИЕЙ, НАЛОГОВЫЙ ОРГАН В ТЕЧЕНИЕ ПЯТИ ДНЕЙ СО

ДНЯ ИСТЕЧЕНИЯ СРОКА ИСПОЛНЕНИЯ ТРЕБОВАНИЯ ОБ УПЛАТЕ НАЛОГА НАПРАВЛЯЕТ

ГАРАНТУ ТРЕБОВАНИЕ ОБ УПЛАТЕ ДЕНЕЖНОЙ СУММЫ ПО БАНКОВСКОЙ ГАРАНТИИ.

• 7. ОБЯЗАТЕЛЬСТВО ПО БАНКОВСКОЙ ГАРАНТИИ ПОДЛЕЖИТ ИСПОЛНЕНИЮ ГАРАНТОМ В

ТЕЧЕНИЕ ПЯТИ ДНЕЙ СО ДНЯ ПОЛУЧЕНИЯ ИМ ТРЕБОВАНИЯ ОБ УПЛАТЕ ДЕНЕЖНОЙ

СУММЫ ПО БАНКОВСКОЙ ГАРАНТИИ.

• 8. ГАРАНТ НЕ ВПРАВЕ ОТКАЗАТЬ НАЛОГОВОМУ ОРГАНУ В УДОВЛЕТВОРЕНИИ ТРЕБОВАНИЯ

ОБ УПЛАТЕ ДЕНЕЖНОЙ СУММЫ ПО БАНКОВСКОЙ ГАРАНТИИ (ЗА ИСКЛЮЧЕНИЕМ СЛУЧАЯ,

ЕСЛИ ТАКОЕ ТРЕБОВАНИЕ ПРЕДЪЯВЛЕНО ГАРАНТУ ПОСЛЕ ОКОНЧАНИЯ СРОКА, НА КОТОРЫЙ

ВЫДАНА БАНКОВСКАЯ ГАРАНТИЯ).

29.

• ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ ОТ 24.07.2017 N 874 "О МАКСИМАЛЬНОЙ СУММЕОДНОЙ БАНКОВСКОЙ ГАРАНТИИ И МАКСИМАЛЬНОЙ СУММЕ ВСЕХ ОДНОВРЕМЕННО

ДЕЙСТВУЮЩИХ БАНКОВСКИХ ГАРАНТИЙ, ВЫДАННЫХ ОДНИМ БАНКОМ, ДЛЯ ПРИНЯТИЯ

БАНКОВСКИХ ГАРАНТИЙ НАЛОГОВЫМИ ОРГАНАМИ В ЦЕЛЯХ ОБЕСПЕЧЕНИЯ УПЛАТЫ

НАЛОГОВ"

30.

• В ОБЛАСТИ РЕГУЛИРОВАНИЯ ОТНОШЕНИЙ, СВЯЗАННЫХ С УПЛАТОЙ НАЛОГОВ И СБОРОВ,НАЛОГОВЫЕ ОРГАНЫ ИСПОЛЬЗУЮТ БАНКОВСКУЮ ГАРАНТИЮ ДВУХ ВИДОВ.

• НАЛОГОВАЯ БАНКОВСКАЯ ГАРАНТИЯ ОБЕСПЕЧИВАЕТ ИНСПЕКЦИИ: ВОЗВРАТ

ВОЗМЕЩАЕМОГО НДС (СТ. 176.1 НК РФ); УПЛАТУ АКЦИЗОВ (СТ. 204 НК РФ).

• ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ БАНКОВСКАЯ ГАРАНТИЯ: ПРЕДОСТАВЛЯЕТ ВОЗМОЖНОСТЬ

ВЕРНУТЬ СУММУ НДС, ДЕКЛАРИРУЕМУЮ К ВОЗМЕЩЕНИЮ, НЕ ДОЖИДАЯСЬ ПРОВЕРКИ

(ЗАЯВИТЕЛЬНЫЙ ПОРЯДОК ВОЗМЕЩЕНИЯ); ОСВОБОЖДАЕТ ОТ УПЛАТЫ АКЦИЗОВ ПРИ

ЭКСПОРТЕ ИЛИ ОТ АВАНСОВЫХ ПЛАТЕЖЕЙ ПО АКЦИЗАМ.

• ИМЕННО ЭТИ ДВА ВИДА И ИСПОЛЬЗУЮТСЯ СУБЪЕКТАМИ НАЛОГОВЫХ

ПРАВООТНОШЕНИЙ.

31.

• НК РФ НЕ ОГРАНИЧИВАЕТ НАЛОГОПЛАТЕЛЬЩИКОВ В ВЫБОРЕ ФОРМЫ ИСПОСОБА ПРЕДСТАВЛЕНИЯ В НАЛОГОВЫЕ ОРГАНЫ БАНКОВСКИХ

ГАРАНТИЙ. ОНИ ВПРАВЕ ПРЕДСТАВИТЬ БАНКОВСКУЮ ГАРАНТИЮ В ВИДЕ

ЭЛЕКТРОННОГО ДОКУМЕНТА. СООТВЕТСТВЕННО, ЕСЛИ ЕСТЬ ТЕХНИЧЕСКИЕ

ВОЗМОЖНОСТИ, БАНК МОЖЕТ ВЫДАТЬ ГАРАНТИЮ В ЭЛЕКТРОННОЙ

ФОРМЕ. ФОРМАТ РЕКОМЕНДОВАН ПИСЬМОМ ФНС РОССИИ ОТ 04.04.2019

ЕД-4-15/6183@.

• А НАЛОГОПЛАТЕЛЬЩИКИ ПРЕДСТАВЛЯЮТ ЭЛЕКТРОННУЮ БАНКОВСКУЮ

ГАРАНТИЮ В НАЛОГОВЫЙ ОРГАН В ФОРМАТЕ, КОТОРЫЙ НЕОБХОДИМ ДЛЯ

ОБЕСПЕЧЕНИЯ ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА С НАЛОГОВЫМ

ОРГАНОМ (УТВ. ПРИКАЗОМ ФНС РОССИИ ОТ 18.01.2017 № ММВ-76/16@).

32.

СТАТЬЯ 75. ПЕНЯ• 1. ПЕНЕЙ ПРИЗНАЕТСЯ УСТАНОВЛЕННАЯ НАСТОЯЩЕЙ СТАТЬЕЙ ДЕНЕЖНАЯ СУММА,

КОТОРУЮ НАЛОГОПЛАТЕЛЬЩИК ДОЛЖЕН ВЫПЛАТИТЬ В СЛУЧАЕ УПЛАТЫ

ПРИЧИТАЮЩИХСЯ СУММ НАЛОГОВ, В ТОМ ЧИСЛЕ НАЛОГОВ, УПЛАЧИВАЕМЫХ В СВЯЗИ С

ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ ТАМОЖЕННОГО СОЮЗА, В

БОЛЕЕ ПОЗДНИЕ ПО СРАВНЕНИЮ С УСТАНОВЛЕННЫМИ ЗАКОНОДАТЕЛЬСТВОМ О

НАЛОГАХ И СБОРАХ СРОКИ.

• 2. СУММА СООТВЕТСТВУЮЩИХ ПЕНЕЙ УПЛАЧИВАЕТСЯ ПОМИМО ПРИЧИТАЮЩИХСЯ К

УПЛАТЕ СУММ НАЛОГА И НЕЗАВИСИМО ОТ ПРИМЕНЕНИЯ ДРУГИХ МЕР ОБЕСПЕЧЕНИЯ

ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА, А ТАКЖЕ МЕР ОТВЕТСТВЕННОСТИ ЗА

НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ.

33.

• 3. ПЕНЯ НАЧИСЛЯЕТСЯ, ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО НАСТОЯЩЕЙСТАТЬЕЙ И ГЛАВАМИ 25 И 26.1 НАСТОЯЩЕГО КОДЕКСА, ЗА КАЖДЫЙ

КАЛЕНДАРНЫЙ ДЕНЬ ПРОСРОЧКИ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ

НАЛОГА НАЧИНАЯ СО СЛЕДУЮЩЕГО ЗА УСТАНОВЛЕННЫМ

ЗАКОНОДАТЕЛЬСТВОМ О НАЛОГАХ И СБОРАХ ДНЯ УПЛАТЫ НАЛОГА ПО

ДЕНЬ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО ЕГО УПЛАТЕ ВКЛЮЧИТЕЛЬНО.

• СУММА ПЕНЕЙ, НАЧИСЛЕННЫХ НА НЕДОИМКУ, НЕ МОЖЕТ ПРЕВЫШАТЬ

РАЗМЕР ЭТОЙ НЕДОИМКИ.

34.

Т.О, СУММА ПЕНЕЙ, НАЧИСЛЕННЫХ НА НАЛОГОВУЮ НЕДОИМКУ, НЕ МОЖЕТПРЕВЫШАТЬ РАЗМЕРА ЭТОЙ НЕДОИМКИ. А ПЛАТИТЬ ПЕНИ НУЖНО ПО ДЕНЬ

ПОГАШЕНИЯ НЕДОИМКИ ВКЛЮЧИТЕЛЬНО.

ТАК ИЗМЕНИЛСЯ П. 3 СТ. 75 НК РФ БЛАГОДАРЯ ЗАКОНУ ОТ 27.11.2018 № 424-ФЗ.

НО ИЗ-ЗА ТОГО, ЧТО ВНЕСШИЙ ИХ ЗАКОН ОТ 27.11.2018 № 424-ФЗ ВСТУПАЛ В СИЛУ

ЧАСТЯМИ, БЫЛО НЕ СОВСЕМ ПОНЯТНО, С КАКОГО МОМЕНТА И ПО КАКИМ

НЕДОИМКАМ НУЖНО СЧИТАТЬ ПЕНИ ПО-НОВОМУ. СОПОСТАВЛЯЯ ОТДЕЛЬНЫЕ

ПОЛОЖЕНИЯ ЗАКОНА 424-ФЗ, МНОГИЕ ЭКСПЕРТЫ ПРИШЛИ К ВЫВОДУ, ЧТО НОВЫЙ

ПОРЯДОК РАСЧЕТА НУЖНО НАЧАТЬ ПРИМЕНЯТЬ С 27 ДЕКАБРЯ В ОТНОШЕНИИ

НЕДОИМОК, ВОЗНИКШИХ ПОСЛЕ 27 НОЯБРЯ. НО ВОТ МИНФИН РАЗЪЯСНЯЕТ ИНАЧЕ.

В ПИСЬМЕ ОТ 17.01.2019 № 03-02-07/1/1861 ВЕДОМСТВО ПРИШЛО К ВЫВОДУ,

ЧТО ПОД НОВОВВЕДЕНИЯ ПОДПАДАЮТ НЕДОИМКИ, ОБРАЗОВАВШИЕСЯ С

27.12.2018. ПЕНИ ПО БОЛЕЕ РАННИМ ЗАДОЛЖЕННОСТЯМ НУЖНО СЧИТАТЬ ПОСТАРОМУ, ТО ЕСТЬ БЕЗ ОГРАНИЧЕНИЯ ПО СУММЕ И ИСКЛЮЧАЯ ДЕНЬ ПОГАШЕНИЯ

ДОЛГА.

35.

• НЕ НАЧИСЛЯЮТСЯ ПЕНИ НА СУММУ НЕДОИМКИ, КОТОРУЮ НАЛОГОПЛАТЕЛЬЩИК (УЧАСТНИККОНСОЛИДИРОВАННОЙ ГРУППЫ НАЛОГОПЛАТЕЛЬЩИКОВ, К КОТОРОМУ В СООТВЕТСТВИИ СО

СТАТЬЕЙ 46 НАСТОЯЩЕГО КОДЕКСА БЫЛИ ПРИНЯТЫ МЕРЫ ПО ПРИНУДИТЕЛЬНОМУ

ВЗЫСКАНИЮ НАЛОГА) НЕ МОГ ПОГАСИТЬ В СИЛУ ТОГО, ЧТО ПО РЕШЕНИЮ НАЛОГОВОГО

ОРГАНА БЫЛ НАЛОЖЕН АРЕСТ НА ИМУЩЕСТВО НАЛОГОПЛАТЕЛЬЩИКА ИЛИ ПО РЕШЕНИЮ

СУДА БЫЛИ ПРИНЯТЫ ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ В ВИДЕ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО

СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА (УЧАСТНИКА КОНСОЛИДИРОВАННОЙ ГРУППЫ

НАЛОГОПЛАТЕЛЬЩИКОВ, К КОТОРОМУ В СООТВЕТСТВИИ СО СТАТЬЕЙ 46 НАСТОЯЩЕГО КОДЕКСА

БЫЛИ ПРИНЯТЫ МЕРЫ ПО ПРИНУДИТЕЛЬНОМУ ВЗЫСКАНИЮ НАЛОГА) В БАНКЕ, НАЛОЖЕНИЯ

АРЕСТА НА ДЕНЕЖНЫЕ СРЕДСТВА ИЛИ НА ИМУЩЕСТВО НАЛОГОПЛАТЕЛЬЩИКА (УЧАСТНИКА

КОНСОЛИДИРОВАННОЙ ГРУППЫ НАЛОГОПЛАТЕЛЬЩИКОВ).

• В ЭТОМ СЛУЧАЕ ПЕНИ НЕ НАЧИСЛЯЮТСЯ ЗА ВЕСЬ ПЕРИОД ДЕЙСТВИЯ УКАЗАННЫХ

ОБСТОЯТЕЛЬСТВ.

• ПОДАЧА ЗАЯВЛЕНИЯ О ПРЕДОСТАВЛЕНИИ ОТСРОЧКИ (РАССРОЧКИ) ИЛИ ИНВЕСТИЦИОННОГО

НАЛОГОВОГО КРЕДИТА НЕ ПРИОСТАНАВЛИВАЕТ НАЧИСЛЕНИЯ ПЕНЕЙ НА СУММУ НАЛОГА,

ПОДЛЕЖАЩУЮ УПЛАТЕ.

36.

• 4. ПЕНЯ ЗА КАЖДЫЙ КАЛЕНДАРНЫЙ ДЕНЬ ПРОСРОЧКИ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПОУПЛАТЕ НАЛОГА ОПРЕДЕЛЯЕТСЯ В ПРОЦЕНТАХ ОТ НЕУПЛАЧЕННОЙ СУММЫ НАЛОГА.

• ПРОЦЕНТНАЯ СТАВКА ПЕНИ ПРИНИМАЕТСЯ РАВНОЙ:

• ДЛЯ ФИЗИЧЕСКИХ ЛИЦ, ВКЛЮЧАЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, - ОДНОЙ

ТРЕХСОТОЙ ДЕЙСТВУЮЩЕЙ В ЭТО ВРЕМЯ СТАВКИ РЕФИНАНСИРОВАНИЯ ЦЕНТРАЛЬНОГО БАНКА

РОССИЙСКОЙ ФЕДЕРАЦИИ;

• ДЛЯ ОРГАНИЗАЦИЙ:

• ЗА ПРОСРОЧКУ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА СРОКОМ ДО 30

КАЛЕНДАРНЫХ ДНЕЙ (ВКЛЮЧИТЕЛЬНО) - ОДНОЙ ТРЕХСОТОЙ ДЕЙСТВУЮЩЕЙ В ЭТО ВРЕМЯ

СТАВКИ РЕФИНАНСИРОВАНИЯ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ;

• ЗА ПРОСРОЧКУ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА СРОКОМ СВЫШЕ 30

КАЛЕНДАРНЫХ ДНЕЙ - ОДНОЙ ТРЕХСОТОЙ СТАВКИ РЕФИНАНСИРОВАНИЯ ЦЕНТРАЛЬНОГО

БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ, ДЕЙСТВУЮЩЕЙ В ПЕРИОД ДО 30 КАЛЕНДАРНЫХ ДНЕЙ

(ВКЛЮЧИТЕЛЬНО) ТАКОЙ ПРОСРОЧКИ, И ОДНОЙ СТОПЯТИДЕСЯТОЙ СТАВКИ

РЕФИНАНСИРОВАНИЯ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ, ДЕЙСТВУЮЩЕЙ В

ПЕРИОД НАЧИНАЯ С 31-ГО КАЛЕНДАРНОГО ДНЯ ТАКОЙ ПРОСРОЧКИ.

37.

• 5. ПЕНИ УПЛАЧИВАЮТСЯ ОДНОВРЕМЕННО С УПЛАТОЙ СУММ НАЛОГАИЛИ ПОСЛЕ УПЛАТЫ ТАКИХ СУММ В ПОЛНОМ ОБЪЕМЕ.

• 6. ПЕНИ МОГУТ БЫТЬ ВЗЫСКАНЫ ПРИНУДИТЕЛЬНО ЗА СЧЕТ ДЕНЕЖНЫХ

СРЕДСТВ (ДРАГОЦЕННЫХ МЕТАЛЛОВ) НАЛОГОПЛАТЕЛЬЩИКА НА СЧЕТАХ В

БАНКЕ, А ТАКЖЕ ЗА СЧЕТ ИНОГО ИМУЩЕСТВА НАЛОГОПЛАТЕЛЬЩИКА В

ПОРЯДКЕ, ПРЕДУСМОТРЕННОМ СТАТЬЯМИ 46 - 48 НАСТОЯЩЕГО

КОДЕКСА…

38.

• 8. НЕ НАЧИСЛЯЮТСЯ ПЕНИ НА СУММУ НЕДОИМКИ, КОТОРАЯ ОБРАЗОВАЛАСЬ УНАЛОГОПЛАТЕЛЬЩИКА (ПЛАТЕЛЬЩИКА СБОРА, ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ,

НАЛОГОВОГО АГЕНТА) В РЕЗУЛЬТАТЕ ВЫПОЛНЕНИЯ ИМ ПИСЬМЕННЫХ РАЗЪЯСНЕНИЙ О

ПОРЯДКЕ ИСЧИСЛЕНИЯ, УПЛАТЫ НАЛОГА (СБОРА, СТРАХОВЫХ ВЗНОСОВ) ИЛИ ПО ИНЫМ

ВОПРОСАМ ПРИМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ, ДАННЫХ ЕМУ ЛИБО

НЕОПРЕДЕЛЕННОМУ КРУГУ ЛИЦ ФИНАНСОВЫМ, НАЛОГОВЫМ ИЛИ ДРУГИМ

УПОЛНОМОЧЕННЫМ ОРГАНОМ ГОСУДАРСТВЕННОЙ ВЛАСТИ (УПОЛНОМОЧЕННЫМ

ДОЛЖНОСТНЫМ ЛИЦОМ ЭТОГО ОРГАНА) В ПРЕДЕЛАХ ЕГО КОМПЕТЕНЦИИ (УКАЗАННЫЕ

ОБСТОЯТЕЛЬСТВА УСТАНАВЛИВАЮТСЯ ПРИ НАЛИЧИИ СООТВЕТСТВУЮЩЕГО ДОКУМЕНТА ЭТОГО

ОРГАНА, ПО СМЫСЛУ И СОДЕРЖАНИЮ ОТНОСЯЩЕГОСЯ К НАЛОГОВЫМ (ОТЧЕТНЫМ,

РАСЧЕТНЫМ) ПЕРИОДАМ, ПО КОТОРЫМ ОБРАЗОВАЛАСЬ НЕДОИМКА, НЕЗАВИСИМО ОТ ДАТЫ

ИЗДАНИЯ ТАКОГО ДОКУМЕНТА), И (ИЛИ) В РЕЗУЛЬТАТЕ ВЫПОЛНЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ

(ПЛАТЕЛЬЩИКОМ СБОРА, ПЛАТЕЛЬЩИКОМ СТРАХОВЫХ ВЗНОСОВ, НАЛОГОВЫМ АГЕНТОМ)

МОТИВИРОВАННОГО МНЕНИЯ НАЛОГОВОГО ОРГАНА, НАПРАВЛЕННОГО ЕМУ В ХОДЕ

ПРОВЕДЕНИЯ НАЛОГОВОГО МОНИТОРИНГА.

• ПОЛОЖЕНИЕ, ПРЕДУСМОТРЕННОЕ НАСТОЯЩИМ ПУНКТОМ, НЕ ПРИМЕНЯЕТСЯ В СЛУЧАЕ, ЕСЛИ

УКАЗАННЫЕ ПИСЬМЕННЫЕ РАЗЪЯСНЕНИЯ, МОТИВИРОВАННОЕ МНЕНИЕ НАЛОГОВОГО ОРГАНА

ОСНОВАНЫ НА НЕПОЛНОЙ ИЛИ НЕДОСТОВЕРНОЙ ИНФОРМАЦИИ, ПРЕДСТАВЛЕННОЙ

НАЛОГОПЛАТЕЛЬЩИКОМ (ПЛАТЕЛЬЩИКОМ СБОРА, НАЛОГОВЫМ АГЕНТОМ).

39.

• ПОСЧИТАЙТЕ СУММУ ПЕНИ, ЕСЛИ ГРАЖДАНИН, ПОЛУЧИВШИЙ СВОЕВРЕМЕННООТПРАВЛЕННОЕ УВЕДОМЛЕНИЕ ОТ ИФНС, НЕ УПЛАТИТ НАЛОГ В УСТАНОВЛЕННЫЙ СРОК.

ИСЧИСЛЕННЫЙ НАЛОГ СОСТАВЛЯЕТ 3 000 РУБ., ПРОСРОЧКА — 120 ДНЕЙ, КЛЮЧЕВАЯ

СТАВКА ЦБ РФ – 11%

• ФОРМУЛА:

• (ИСЧ × СТ / 300) × ДН,

• ГДЕ:

• ИСЧ — ИСЧИСЛЕННЫЙ НАЛОГ;

• СТ — КЛЮЧЕВАЯ СТАВКА ЦБ В ПРОЦЕНТАХ;

• ДН — КОЛИЧЕСТВО ДНЕЙ ПРОСРОЧКИ УПЛАТЫ НАЛОГА.

40.

СТАТЬЯ 76. ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТАМ ВБАНКАХ, А ТАКЖЕ ПЕРЕВОДОВ ЭЛЕКТРОННЫХ

ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИЙ И

ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

41.

• НЕПЛАТЕЖИ ПО НАЛОГАМ ЯВЛЯЮТСЯ НЕ ЕДИНСТВЕННОЙ ПРИЧИНОЙ ДЛЯ НАЛОЖЕНИЯ ЗАПРЕТА НАПОЛЬЗОВАНИЕ СЧЕТАМИ.

• ПОМИМО НЕУПЛАЧЕННОГО НАЛОГА (ПЕНЕЙ, ШТРАФА) ПОВОДОМ ДЛЯ ЗАМОРАЖИВАНИЯ РАСЧЕТНЫХ

ОПЕРАЦИЙ СТАНОВЯТСЯ (П. 3 СТ. 76 НК РФ):

• НЕСДАЧА НАЛОГОВОЙ ДЕКЛАРАЦИИ НА ПРОТЯЖЕНИИ 10 РАБОЧИХ ДНЕЙ С МОМЕНТА ОКОНЧАНИЯ

СРОКА, ОТВЕДЕННОГО ДЛЯ ЕЕ ПРЕДСТАВЛЕНИЯ, ( С 01.07.21 -20 ДНЕЙ) — БЛОКИРОВКА СЧЕТА В ЭТОМ

СЛУЧАЕ МОЖЕТ БЫТЬ ОСУЩЕСТВЛЕНА НА ПРОТЯЖЕНИИ 3-ЛЕТНЕГО ПЕРИОДА, ОТСЧИТЫВАЕМОГО ОТ

ДАТЫ, ОТВЕЧАЮЩЕЙ 10-МУ РАБОЧЕМУ ДНЮ С ДАТЫ ОКОНЧАНИЯ СРОКА, ОТВЕДЕННОГО ДЛЯ ПОДАЧИ

ДЕКЛАРАЦИИ;

• НЕРЕАЛИЗОВАННАЯ ОБЯЗАННОСТЬ ПО ОБЕСПЕЧЕНИЮ ЭЛЕКТРОННОГО СПОСОБА ВЗАИМОДЕЙСТВИЯ С

НАЛОГОВОЙ СЛУЖБОЙ — ОТВЕТСТВЕННОСТЬ ЗДЕСЬ НАСТУПАЕТ, ЕСЛИ НАЛОГОПЛАТЕЛЬЩИК НЕ

ПРЕДПРИНЯЛ НИКАКИХ ДЕЙСТВИЙ В ТЕЧЕНИЕ 10 РАБОЧИХ ДНЕЙ С ДАТЫ ВЫЯВЛЕНИЯ ИФНС ТАКОГО

НАРУШЕНИЯ;

• НЕОТПРАВКА В ИФНС ЭЛЕКТРОННОЙ КВИТАНЦИИ-ПОДТВЕРЖДЕНИЯ В ОТВЕТ НА ПОСТУПИВШУЮ ИЗ

НАЛОГОВОГО ОРГАНА ИНФОРМАЦИЮ НА ПРОТЯЖЕНИИ 10 РАБОЧИХ ДНЕЙ С ДАТЫ ЗАВЕРШЕНИЯ СРОКА,

УСТАНОВЛЕННОГО ДЛЯ НАПРАВЛЕНИЯ ТАКОГО ДОКУМЕНТА (ОН СОСТАВЛЯЕТ 6 РАБОЧИХ ДНЕЙ).

42.

• КРОМЕ ТОГО, К БЛОКИРОВКЕ СЧЕТА ПРИВОДЯТ:• НЕОТПРАВКА РАСЧЕТА 6-НДФЛ ИЛИ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ НА ПРОТЯЖЕНИИ

10 РАБОЧИХ ДНЕЙ С ДАТЫ ОКОНЧАНИЯ СРОКА, ОТВЕДЕННОГО ДЛЯ ЕГО ПОДАЧИ (П. 3.2

СТ. 76 НК РФ);

• НЕОБХОДИМОСТЬ ОБЕСПЕЧИТЬ ГАРАНТИРОВАННОЕ ВЫПОЛНЕНИЕ РЕШЕНИЙ ПО УПЛАТЕ

ДОНАЧИСЛЕНИЙ, СДЕЛАННЫХ В ХОДЕ ПРОВЕДЕННОЙ НАЛОГОВОЙ ПРОВЕРКИ (П. 10

СТ. 101 НК РФ).

• ОТВЕТСТВЕННОСТЬ В ВИДЕ ЗАМОРАЖИВАНИЯ СЧЕТА МОЖЕТ БЫТЬ ПРИМЕНЕНА НЕ

ТОЛЬКО К НАЛОГОПЛАТЕЛЬЩИКУ (ПЛАТЕЛЬЩИКУ СТРАХОВЫХ ВЗНОСОВ) ИЛИ

НАЛОГОВОМУ АГЕНТУ, НО И К НЕПЛАТЕЛЬЩИКУ НАЛОГОВ, ЕСЛИ ОН ОБЯЗАН ПОДАВАТЬ

ДЕКЛАРАЦИИ ИЛИ ОТЧЕТНОСТЬ ПО ВЗНОСАМ (ПОДП. 3 П. 11 СТ. 76 НК РФ).

43.

• 1. ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТАМ В БАНКЕ И ПЕРЕВОДОВ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВПРИМЕНЯЕТСЯ ДЛЯ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ РЕШЕНИЯ О ВЗЫСКАНИИ НАЛОГА, СБОРА, СТРАХОВЫХ

ВЗНОСОВ, ПЕНЕЙ И (ИЛИ) ШТРАФА, ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО ПУНКТАМИ 3 И 3.2 НАСТОЯЩЕЙ

СТАТЬИ И

• ПОДПУНКТОМ 2 ПУНКТА 10 СТАТЬИ 101 НАСТОЯЩЕГО КОДЕКСА (НАЛОГОВЫЙ ОРГАН СЧИТАЕТ

НЕОБХОДИМЫМ ОБЕСПЕЧИТЬ ИСПОЛНЕНИЕ РЕШЕНИЯ ПО ИТОГАМ КАМЕРАЛЬНОЙ ИЛИ ВЫЕЗДНОЙ

НАЛОГОВОЙ ПРОВЕРКИ, ТАК КАК ЕСТЬ ОСНОВАНИЯ ПОЛАГАТЬ, ЧТО В ДАЛЬНЕЙШЕМ ВЗЫСКАТЬ ПО НЕМУ

ЗАДОЛЖЕННОСТЬ БУДЕТ ЗАТРУДНИТЕЛЬНО ИЛИ НЕВОЗМОЖНО). В ДАННОМ СЛУЧАЕ БЛОКИРОВКА СЧЕТА

ВОЗМОЖНА ПОСЛЕ ВЫНЕСЕНИЯ РЕШЕНИЯ О ПРИВЛЕЧЕНИИ НАЛОГОПЛАТЕЛЬЩИКА К НАЛОГОВОЙ

ОТВЕТСТВЕННОСТИ ЛИБО ОБ ОТКАЗЕ В ПРИВЛЕЧЕНИИ К ОТВЕТСТВЕННОСТИ (П. 10 СТ. 101 НК РФ).

• ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТУ ОЗНАЧАЕТ ПРЕКРАЩЕНИЕ БАНКОМ ВСЕХ РАСХОДНЫХ ОПЕРАЦИЙ

ПО ДАННОМУ СЧЕТУ, ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО ПУНКТОМ 2 НАСТОЯЩЕЙ СТАТЬИ.

• ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТУ НЕ РАСПРОСТРАНЯЕТСЯ НА ПЛАТЕЖИ, ОЧЕРЕДНОСТЬ

ИСПОЛНЕНИЯ КОТОРЫХ В СООТВЕТСТВИИ С ГРАЖДАНСКИМ ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ

ФЕДЕРАЦИИ ПРЕДШЕСТВУЕТ ИСПОЛНЕНИЮ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ, СБОРОВ, СТРАХОВЫХ

ВЗНОСОВ, А ТАКЖЕ НА ОПЕРАЦИИ ПО СПИСАНИЮ ДЕНЕЖНЫХ СРЕДСТВ В СЧЕТ УПЛАТЫ НАЛОГОВ

(АВАНСОВЫХ ПЛАТЕЖЕЙ), СБОРОВ, СТРАХОВЫХ ВЗНОСОВ, СООТВЕТСТВУЮЩИХ ПЕНЕЙ И ШТРАФОВ И ПО ИХ

ПЕРЕЧИСЛЕНИЮ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ.

44.

• ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТУ ВЛЕЧЕТ ПРЕКРАЩЕНИЕ БАНКОМ ВСЕХ РАСХОДНЫХОПЕРАЦИЙ ПО НЕМУ (П. 1 СТ. 76 НК РФ).

• ОДНАКО ИЗ ЭТОГО ПРАВИЛА ЕСТЬ ИСКЛЮЧЕНИЯ.

• 1. ЕСЛИ НА СЧЕТЕ ДЕНЕГ БОЛЬШЕ, ЧЕМ ЗАБЛОКИРОВАННАЯ СУММА, ТО В ПРЕДЕЛАХ ЭТОГО

ОСТАТКА МОЖНО ОСУЩЕСТВЛЯТЬ ЛЮБЫЕ РАСХОДНЫЕ ОПЕРАЦИИ (П. 2 СТ. 76 НК РФ).

АНАЛОГИЧНЫЕ ПОЛОЖЕНИЯ ДЕЙСТВУЮТ ТАКЖЕ, ЕСЛИ ИНСПЕКЦИЯ ПРИОСТАНОВИЛА

ПЕРЕВОДЫ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ (П. 2 СТ. 76 НК РФ).

• ДАННОЕ ПРАВИЛО НЕ ПРИМЕНЯЕТСЯ ПРИ БЛОКИРОВКЕ СЧЕТА В СВЯЗИ С НЕПРЕДСТАВЛЕНИЕМ

ДЕКЛАРАЦИИ, РАСЧЕТА СУММ НДФЛ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ, А

ТАКЖЕ В СВЯЗИ С НЕИСПОЛНЕНИЕМ ОБЯЗАННОСТЕЙ, ПРЕДУСМОТРЕННЫХ П. 5.1 СТ. 23 НК РФ.

НАЛОГОВЫЙ КОДЕКС РФ В ЭТОМ СЛУЧАЕ НЕ УСТАНАВЛИВАЕТ БЛОКИРУЕМУЮ СУММУ,

ПОЭТОМУ РЕШЕНИЕ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПРИНИМАЕТСЯ В ОТНОШЕНИИ ВСЕХ

СРЕДСТВ, НАХОДЯЩИХСЯ НА СООТВЕТСТВУЮЩИХ СЧЕТАХ НАЛОГОПЛАТЕЛЬЩИКА. ЭТО

ОБУСЛОВЛЕНО ТЕМ, ЧТО КАК ТАКОВОЙ НЕДОИМКИ (ПЕНЕЙ, ШТРАФОВ) У

НАЛОГОПЛАТЕЛЬЩИКА В СВЯЗИ С НЕПРЕДСТАВЛЕНИЕМ ОТЧЕТНОСТИ НЕ ОБРАЗУЕТСЯ.

45.

• 2. ЕСЛИ ЗАБЛОКИРОВАНЫ ВСЕ ДЕНЕЖНЫЕ СРЕДСТВА, КОТОРЫЕ ЕСТЬ НА СЧЕТЕ, ТОМОЖНО ОСУЩЕСТВЛЯТЬ ТОЛЬКО СЛЕДУЮЩИЕ ПЛАТЕЖИ (П. 1 СТ. 76 НК РФ):

• - СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ В СЧЕТ УПЛАТЫ НАЛОГОВ (АВАНСОВЫХ ПЛАТЕЖЕЙ),

СБОРОВ, СТРАХОВЫХ ВЗНОСОВ, СООТВЕТСТВУЮЩИХ ПЕНЕЙ И ШТРАФОВ И ИХ

ПЕРЕЧИСЛЕНИЕ В БЮДЖЕТНУЮ СИСТЕМУ РФ;

• - ПЛАТЕЖИ, ОЧЕРЕДНОСТЬ ИСПОЛНЕНИЯ КОТОРЫХ В СООТВЕТСТВИИ С ГРАЖДАНСКИМ

КОДЕКСОМ РФ ПРЕДШЕСТВУЕТ ИСПОЛНЕНИЮ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И

СБОРОВ

46.

• ТО ЕСТЬ БЛОКИРОВКА СЧЕТА НАЛОГОВОЙ НЕ МЕШАЕТПОСТУПЛЕНИЮ ДЕНЕГ НА ЭТОТ СЧЕТ, УПЛАТЕ С НЕГО НАЛОГОВ,

ПЕНЕЙ И ШТРАФОВ, А ТАКЖЕ ПРОВЕДЕНИЮ ПЛАТЕЖЕЙ,

ОЧЕРЕДНОСТЬ ИСПОЛНЕНИЯ КОТОРЫХ ПРЕДШЕСТВУЕТ

ИСПОЛНЕНИЮ НАЛОГОВОЙ ОБЯЗАННОСТИ. ОБ ЭТОМ

НАПОМНИЛ МИНФИН В ПИСЬМЕ ОТ 09.08.2018 № 03-0207/1/56093.

47.

п. 2 ст. 855 ГК РФ.Очередность списания денежных средств со счета

Операции по счету

Первая очередь

Списание денежных средств по исполнительным документам на

выплаты по требованиям:

- о возмещении вреда, причиненного жизни и здоровью;

- о взыскании алиментов

Вторая очередь

Списание денежных средств по исполнительным документам на

выплаты:

- выходных пособий и заработной платы работникам (работавшим) по

трудовому договору;

- вознаграждений авторам результатов интеллектуальной деятельности

Третья очередь

Списание денежных средств по платежным документам на

перечисление оплаты труда для расчетов с работниками по трудовому

договору.

Списание денежных средств по поручениям налоговых органов на

перечисление задолженности по уплате налогов и сборов, а также по

поручениям территориальных органов ПФР и ФСС РФ на списание и

перечисление сумм страховых взносов в бюджеты государственных

внебюджетных фондов

Четвертая очередь

по исполнительным документам, предусматривающим удовлетворение

других денежных требований

Пятая очередь

по другим платежным документам в порядке календарной очередности.

48.

• ПЕРЕЧЕНЬ ОСНОВАНИЙ ДЛЯ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО БАНКОВСКИМ СЧЕТАМНАЛОГОПЛАТЕЛЬЩИКА УСТАНОВЛЕН СТ. 76 НК РФ И ЯВЛЯЕТСЯ ЗАКРЫТЫМ.

• НАЛОГОВЫЕ ОРГАНЫ НЕ ВПРАВЕ ПРИОСТАНАВЛИВАТЬ УКАЗАННЫЕ ОПЕРАЦИИ НА ИНЫХ

ОСНОВАНИЯХ.

• НАПРИМЕР, НА НЕПРАВОМЕРНОСТЬ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ В СВЯЗИ С

НЕПРЕДСТАВЛЕНИЕМ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ УКАЗАЛ МИНФИН

РОССИИ В ПИСЬМЕ ОТ 04.07.2013 N 03-02-07/1/25590.

• ПОМИМО ЭТОГО, ВЕРХОВНЫЙ СУД РФ ПРИЗНАЛ НЕЗАКОННЫМ ПРИОСТАНОВЛЕНИЕ

ОПЕРАЦИЙ В СВЯЗИ С НЕСВОЕВРЕМЕННОЙ ПОДАЧЕЙ ОТЧЕТНОСТИ ПО ИТОГАМ ОТЧЕТНОГО

ПЕРИОДА (ОПРЕДЕЛЕНИЕ ОТ 27.03.2017 N 305-КГ16-16245 ПО ДЕЛУ N А40-168230/2015).

49.

• ВМЕСТЕ С ТЕМ НЕ ВСЕ СЧЕТА НАЛОГОПЛАТЕЛЬЩИКА ИНСПЕКЦИЯ ВПРАВЕ ЗАБЛОКИРОВАТЬ.• СЧЕТАМИ ДЛЯ ЦЕЛЕЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ ПРИЗНАЮТСЯ РАСЧЕТНЫЕ

(ТЕКУЩИЕ) И ИНЫЕ СЧЕТА, КОТОРЫЕ ОТКРЫТЫ НА ОСНОВАНИИ ДОГОВОРА БАНКОВСКОГО

СЧЕТА (П. 2 СТ. 11 НК РФ).

• НА ОСНОВАНИИ ДАННОГО ДОГОВОРА БАНК ОБЯЗУЕТСЯ ПРИНИМАТЬ И ЗАЧИСЛЯТЬ

ДЕНЕЖНЫЕ СРЕДСТВА ВЛАДЕЛЬЦА СЧЕТА, ВЫПОЛНЯТЬ ЕГО РАСПОРЯЖЕНИЯ О

ПЕРЕЧИСЛЕНИИ И ВЫДАЧЕ СУММ СО СЧЕТА, ПРОВОДИТЬ ДРУГИЕ ОПЕРАЦИИ ПО НЕМУ (П. 1

СТ. 845 ГК РФ).

• ИНСПЕКЦИЯ МОЖЕТ ПРИОСТАНОВИТЬ ОПЕРАЦИИ ТОЛЬКО ПО ЭТИМ СЧЕТАМ.

50.

• СПИСАНИЕ ЗАДОЛЖЕННОСТИ НЕ ПРОИЗВОДИТСЯ:• С ДЕПОЗИТНЫХ СЧЕТОВ ОРГАНИЗАЦИИ ИЛИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ ДО

ИСТЕЧЕНИЯ СРОКА ДЕПОЗИТНОГО ДОГОВОРА (АБЗ. 4 П. 5 СТ. 46 НК РФ).

• МЕТАЛЛИЧЕСКИХ СЧЕТОВ ОТВЕТСТВЕННОГО ХРАНЕНИЯ И ОБЕЗЛИЧЕННЫХ МЕТАЛЛИЧЕСКИХ

СЧЕТОВ.

• ДЕНЕЖНЫЕ СРЕДСТВА НА НИХ НЕ ЧИСЛЯТСЯ, ПОСКОЛЬКУ ОНИ ПРЕДНАЗНАЧЕНЫ ДЛЯ УЧЕТА

ОПЕРАЦИЙ С ЦЕННЫМИ МЕТАЛЛАМИ (ПП. 2.6, 2.7 ПОЛОЖЕНИЯ, УТВЕРЖДЕННОГО ПРИКАЗОМ

БАНКА РОССИИ ОТ 01.11.1996 № 02-400).

• ЧТО КАСАЕТСЯ ССУДНЫХ СЧЕТОВ, ТО ОНИ ОТКРЫВАЮТСЯ НА ОСНОВАНИИ КРЕДИТНОГО

ДОГОВОРА И СЛУЖАТ ЛИШЬ ОТРАЖЕНИЕМ ЗАДОЛЖЕННОСТИ ОРГАНИЗАЦИИ ПЕРЕД БАНКОМ

ПО ВЫДАННЫМ КРЕДИТАМ. ОНИ НЕ ЯВЛЯЮТСЯ СЧЕТОМ ПО СМЫСЛУ ДОГОВОРА БАНКОВСКОГО

СЧЕТА

51.

• ТРАНЗИТНЫХ СЧЕТОВ.• СЧЕТОВ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ.

• ТОЛЬКО БАНКРОТСТВО ПОЗВОЛЯЕТ ВЗЫСКАТЬ ЗАДОЛЖЕННОСТЬ СО СРЕДСТВ,

ПЕРЕДАННЫХ В ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ (П. 2 СТ. 108 НК РФ). НО СОВЕРШАЮТ ЭТУ

ПРОЦЕДУРУ УЖЕ НЕ НАЛОГОВЫЕ ОРГАНЫ.

• Т.О, ВЗЫСКАНИЕ НАЛОГОВЫХ ДОЛГОВ СО СЧЕТОВ НАЛОГОПЛАТЕЛЬЩИКА ВОЗМОЖНО

ПРИ НЕОПЛАТЕ ТРЕБОВАНИЯ, ВЫСТАВЛЕННОГО ИФНС НА УПЛАТУ, В ПРЕДЕЛАХ СУММЫ,

НЕ ПРЕВЫШАЮЩЕЙ 5 МЛН РУБ. ОСУЩЕСТВИТЬ ЭТУ ОПЕРАЦИЮ ВОЗМОЖНО ТОЛЬКО С

ОПРЕДЕЛЕННЫХ СЧЕТОВ: РАСЧЕТНОГО СЧЕТА (РУБЛЕВОГО ИЛИ ВАЛЮТНОГО), ОТКРЫТОГО

ЮРЛИЦУ ИЛИ ИП, ИЛИ ТЕКУЩЕГО СЧЕТА, ИМЕЮЩЕГОСЯ У ФИЗЛИЦА ДЛЯ

НЕПРЕДПРИНИМАТЕЛЬСКИХ ЦЕЛЕЙ.

52.

• СОГЛАСНО ПУНКТА 6 ПОСТАНОВЛЕНИЯ ПЛЕНУМА ВЫСШЕГО АРБИТРАЖНОГО СУДАРОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 06.06.2014 № 36 «О НЕКОТОРЫХ ВОПРОСАХ, СВЯЗАННЫХ С

ВЕДЕНИЕМ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ БАНКОВСКИХ СЧЕТОВ ЛИЦ, НАХОДЯЩИХСЯ В

ПРОЦЕДУРАХ БАНКРОТСТВА» С ДАТЫ ВВЕДЕНИЯ ПРОЦЕДУРЫ ФИНАНСОВОГО

ОЗДОРОВЛЕНИЯ, ВНЕШНЕГО УПРАВЛЕНИЯ ИЛИ КОНКУРСНОГО ПРОИЗВОДСТВА

ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПРЕКРАЩАЕТСЯ АВТОМАТИЧЕСКИ В СИЛУ ЗАКОНА И НЕ

ТРЕБУЕТ ПРИНЯТИЯ НАЛОГОВЫМ ОРГАНОМ РЕШЕНИЯ ОБ ЕГО ОТМЕНЕ (АБЗАЦЫ ТРЕТИЙ И

ЧЕТВЕРТЫЙ ПУНКТА 1 СТАТЬИ 81, АБЗАЦЫ ПЯТЫЙ И ШЕСТОЙ ПУНКТА 1 СТАТЬИ 94, АБЗАЦ

ДЕВЯТЫЙ ПУНКТА 1 СТАТЬИ 126 ФЕДЕРАЛЬНОГО ЗАКОНА № 127-ФЗ И АБЗАЦ ВТОРОЙ

ПУНКТА 9.1 СТАТЬИ 76 КОДЕКСА); КРЕДИТНАЯ ОРГАНИЗАЦИЯ УВЕДОМЛЯЕТ ОБ ЭТОМ

НАЛОГОВЫЙ ОРГАН.

53.

• 2. РЕШЕНИЕ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПО ЕГОСЧЕТАМ В БАНКЕ И ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ ПРИНИМАЕТСЯ

РУКОВОДИТЕЛЕМ (ЗАМЕСТИТЕЛЕМ РУКОВОДИТЕЛЯ) НАЛОГОВОГО ОРГАНА, НАПРАВИВШИМ

ТРЕБОВАНИЕ ОБ УПЛАТЕ НАЛОГА, ПЕНЕЙ ИЛИ ШТРАФА В СЛУЧАЕ НЕИСПОЛНЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКОМ-ОРГАНИЗАЦИЕЙ ЭТОГО ТРЕБОВАНИЯ.

• ПРИ ЭТОМ РЕШЕНИЕ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ

ПО ЕГО СЧЕТАМ В БАНКЕ И ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ МОЖЕТ БЫТЬ

ПРИНЯТО НЕ РАНЕЕ ВЫНЕСЕНИЯ РЕШЕНИЯ О ВЗЫСКАНИИ НАЛОГА.

• ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ В

СЛУЧАЕ, ПРЕДУСМОТРЕННОМ НАСТОЯЩИМ ПУНКТОМ, ОЗНАЧАЕТ ПРЕКРАЩЕНИЕ БАНКОМ

РАСХОДНЫХ ОПЕРАЦИЙ ПО ЭТОМУ СЧЕТУ В ПРЕДЕЛАХ СУММЫ, УКАЗАННОЙ В РЕШЕНИИ О

ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПО СЧЕТАМ В БАНКЕ,

ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО АБЗАЦЕМ ТРЕТЬИМ ПУНКТА 1 НАСТОЯЩЕЙ СТАТЬИ.

54.

• ПРИОСТАНОВЛЕНИЕ ПЕРЕВОДОВ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ В СЛУЧАЕ, ПРЕДУСМОТРЕННОМ НАСТОЯЩИМ ПУНКТОМ, ОЗНАЧАЕТ ПРЕКРАЩЕНИЕ БАНКОМОПЕРАЦИЙ, ВЛЕКУЩИХ УМЕНЬШЕНИЕ ОСТАТКА ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ, В ПРЕДЕЛАХ СУММЫ,

УКАЗАННОЙ В РЕШЕНИИ НАЛОГОВОГО ОРГАНА.

• ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПО ЕГО ВАЛЮТНОМУ СЧЕТУ В

БАНКЕ В СЛУЧАЕ, ПРЕДУСМОТРЕННОМ НАСТОЯЩИМ ПУНКТОМ, ОЗНАЧАЕТ ПРЕКРАЩЕНИЕ БАНКОМ

РАСХОДНЫХ ОПЕРАЦИЙ ПО ЭТОМУ СЧЕТУ В ПРЕДЕЛАХ СУММЫ В ИНОСТРАННОЙ ВАЛЮТЕ,

ЭКВИВАЛЕНТНОЙ СУММЕ В РУБЛЯХ, УКАЗАННОЙ В РЕШЕНИИ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПО СЧЕТАМ В БАНКЕ, ПО КУРСУ ЦЕНТРАЛЬНОГО БАНКА

РОССИЙСКОЙ ФЕДЕРАЦИИ, УСТАНОВЛЕННОМУ НА ДАТУ НАЧАЛА ДЕЙСТВИЯ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ

ПО ВАЛЮТНОМУ СЧЕТУ УКАЗАННОГО НАЛОГОПЛАТЕЛЬЩИКА.

• ПРИОСТАНОВЛЕНИЕ ПЕРЕВОДОВ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В СЛУЧАЕ, ПРЕДУСМОТРЕННОМ НАСТОЯЩИМ ПУНКТОМ, ОЗНАЧАЕТ

ПРЕКРАЩЕНИЕ БАНКОМ ОПЕРАЦИЙ, ВЛЕКУЩИХ УМЕНЬШЕНИЕ ОСТАТКА ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ

СРЕДСТВ, В ПРЕДЕЛАХ СУММЫ В ИНОСТРАННОЙ ВАЛЮТЕ, ЭКВИВАЛЕНТНОЙ УКАЗАННОЙ В РЕШЕНИИ

НАЛОГОВОГО ОРГАНА СУММЕ В РУБЛЯХ ПО КУРСУ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ,

УСТАНОВЛЕННОМУ НА ДАТУ НАЧАЛА ДЕЙСТВИЯ ПРИОСТАНОВЛЕНИЯ ПЕРЕВОДА ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ

СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ УКАЗАННОГО НАЛОГОПЛАТЕЛЬЩИКА.

55.

• ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПО ЕГО СЧЕТУ ВДРАГОЦЕННЫХ МЕТАЛЛАХ В БАНКЕ В СЛУЧАЕ, ПРЕДУСМОТРЕННОМ НАСТОЯЩИМ

ПУНКТОМ, ОЗНАЧАЕТ ПРЕКРАЩЕНИЕ БАНКОМ РАСХОДНЫХ ОПЕРАЦИЙ ПО ЭТОМУ СЧЕТУ В

ПРЕДЕЛАХ СТОИМОСТИ ДРАГОЦЕННЫХ МЕТАЛЛОВ, ЭКВИВАЛЕНТНОЙ СУММЕ ПЛАТЕЖА В

РУБЛЯХ, УКАЗАННОЙ В РЕШЕНИИ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПО СЧЕТАМ В БАНКЕ. ПРИ ЭТОМ СТОИМОСТЬ

ДРАГОЦЕННЫХ МЕТАЛЛОВ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ УЧЕТНОЙ ЦЕНЫ НА ДРАГОЦЕННЫЕ

МЕТАЛЛЫ, УСТАНОВЛЕННОЙ ЦЕНТРАЛЬНЫМ БАНКОМ РОССИЙСКОЙ ФЕДЕРАЦИИ НА ДАТУ

НАЧАЛА ДЕЙСТВИЯ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТУ В ДРАГОЦЕННЫХ

МЕТАЛЛАХ.

56.

• УЖЕ ОТМЕЧАЛОСЬ• 3. РЕШЕНИЕ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПО ЕГО СЧЕТАМ В

БАНКЕ И ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ МОЖЕТ ТАКЖЕ ПРИНИМАТЬСЯ

РУКОВОДИТЕЛЕМ (ЗАМЕСТИТЕЛЕМ РУКОВОДИТЕЛЯ) НАЛОГОВОГО ОРГАНА В СЛЕДУЮЩИХ СЛУЧАЯХ:

• 1) В СЛУЧАЕ НЕПРЕДСТАВЛЕНИЯ ЭТИМ НАЛОГОПЛАТЕЛЬЩИКОМ-ОРГАНИЗАЦИЕЙ НАЛОГОВОЙ

ДЕКЛАРАЦИИ В НАЛОГОВЫЙ ОРГАН В ТЕЧЕНИЕ 10 ДНЕЙ ( С 01.07.21 -20 ДНЕЙ) ПО ИСТЕЧЕНИИ

УСТАНОВЛЕННОГО СРОКА ПРЕДСТАВЛЕНИЯ ТАКОЙ ДЕКЛАРАЦИИ - В ТЕЧЕНИЕ ТРЕХ ЛЕТ СО ДНЯ ИСТЕЧЕНИЯ

СРОКА, УСТАНОВЛЕННОГО НАСТОЯЩИМ ПОДПУНКТОМ;

• 1.1) В СЛУЧАЕ НЕИСПОЛНЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ-ОРГАНИЗАЦИЕЙ УСТАНОВЛЕННОЙ ПУНКТОМ 5.1

СТАТЬИ 23 НАСТОЯЩЕГО КОДЕКСА ОБЯЗАННОСТИ ПО ОБЕСПЕЧЕНИЮ ПОЛУЧЕНИЯ ОТ НАЛОГОВОГО ОРГАНА

ПО МЕСТУ НАХОЖДЕНИЯ ОРГАНИЗАЦИИ (ПО МЕСТУ УЧЕТА ОРГАНИЗАЦИИ В КАЧЕСТВЕ КРУПНЕЙШЕГО

НАЛОГОПЛАТЕЛЬЩИКА) ДОКУМЕНТОВ В ЭЛЕКТРОННОЙ ФОРМЕ ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ

СВЯЗИ ЧЕРЕЗ ОПЕРАТОРА ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА - В ТЕЧЕНИЕ 10 ДНЕЙ СО ДНЯ

УСТАНОВЛЕНИЯ НАЛОГОВЫМ ОРГАНОМ ФАКТА НЕИСПОЛНЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ-ОРГАНИЗАЦИЕЙ

ТАКОЙ ОБЯЗАННОСТИ;

57.

• 2) В СЛУЧАЕ НЕИСПОЛНЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ-ОРГАНИЗАЦИЕЙ УСТАНОВЛЕННОЙПУНКТОМ 5.1 СТАТЬИ 23 НАСТОЯЩЕГО КОДЕКСА ОБЯЗАННОСТИ ПО ПЕРЕДАЧЕ

НАЛОГОВОМУ ОРГАНУ КВИТАНЦИИ О ПРИЕМЕ ТРЕБОВАНИЯ О ПРЕДСТАВЛЕНИИ

ДОКУМЕНТОВ, ТРЕБОВАНИЯ О ПРЕДСТАВЛЕНИИ ПОЯСНЕНИЙ И (ИЛИ) УВЕДОМЛЕНИЯ О

ВЫЗОВЕ В НАЛОГОВЫЙ ОРГАН - В ТЕЧЕНИЕ 10 ДНЕЙ СО ДНЯ ИСТЕЧЕНИЯ СРОКА,

УСТАНОВЛЕННОГО ДЛЯ ПЕРЕДАЧИ НАЛОГОПЛАТЕЛЬЩИКОМ-ОРГАНИЗАЦИЕЙ КВИТАНЦИИ

О ПРИЕМЕ ДОКУМЕНТОВ, НАПРАВЛЕННЫХ НАЛОГОВЫМ ОРГАНОМ.

58.

• 3.2. РЕШЕНИЕ НАЛОГОВОГО ОРГАНА О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ НАЛОГОВОГО АГЕНТА(ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ) ПО ЕГО СЧЕТАМ В БАНКЕ И ПЕРЕВОДОВ ЕГО

ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ ТАКЖЕ ПРИНИМАЕТСЯ РУКОВОДИТЕЛЕМ (ЗАМЕСТИТЕЛЕМ

РУКОВОДИТЕЛЯ) НАЛОГОВОГО ОРГАНА В СЛУЧАЕ НЕПРЕДСТАВЛЕНИЯ УКАЗАННЫМ НАЛОГОВЫМ

АГЕНТОМ (ПЛАТЕЛЬЩИКОМ СТРАХОВЫХ ВЗНОСОВ) РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ

ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ (РАСЧЕТА ПО

СТРАХОВЫМ ВЗНОСАМ), В НАЛОГОВЫЙ ОРГАН В ТЕЧЕНИЕ 10 ДНЕЙ ( С 01.07.21 -20 ДНЕЙ) ПО

ИСТЕЧЕНИИ УСТАНОВЛЕННОГО СРОКА ПРЕДСТАВЛЕНИЯ ТАКОГО РАСЧЕТА.

• В ЭТОМ СЛУЧАЕ РЕШЕНИЕ НАЛОГОВОГО ОРГАНА О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ

НАЛОГОВОГО АГЕНТА (ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ) ПО ЕГО СЧЕТАМ В БАНКЕ И

ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ ОТМЕНЯЕТСЯ РЕШЕНИЕМ ЭТОГО

НАЛОГОВОГО ОРГАНА НЕ ПОЗДНЕЕ ОДНОГО ДНЯ, СЛЕДУЮЩЕГО ЗА ДНЕМ ПРЕДСТАВЛЕНИЯ

УКАЗАННЫМ НАЛОГОВЫМ АГЕНТОМ (ПЛАТЕЛЬЩИКОМ СТРАХОВЫХ ВЗНОСОВ) РАСЧЕТА СУММ

НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ

(РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ).

59.

• 3.3 –ВОЗМОЖНО ПРЕДВАРИТЕЛЬНОЕ УВЕДОМЛЕНИЕ ОНЕИСПОЛНЕНИИ ОБЯЗАННОСТИ ЗА 14 ДНЕЙ (С.01.07.21)

• 3.4.- МОЖЕТ ПРИОСТАНОВИТЬ ОРГАН, ПРОВОДЯЩИЙ

НАЛОГОВЫЙ МОНИТОРИНГ (С. 01.01.22)

60.

• КОПИЯ РЕШЕНИЯ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ В БАНКЕ И ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ ИЛИРЕШЕНИЯ ОБ ОТМЕНЕ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ И ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ

ДЕНЕЖНЫХ СРЕДСТВ ПЕРЕДАЕТСЯ НАЛОГОПЛАТЕЛЬЩИКУ-ОРГАНИЗАЦИИ ПОД РАСПИСКУ

ИЛИ ИНЫМ СПОСОБОМ, СВИДЕТЕЛЬСТВУЮЩИМ О ДАТЕ ПОЛУЧЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКОМ-ОРГАНИЗАЦИЕЙ КОПИИ СООТВЕТСТВУЮЩЕГО РЕШЕНИЯ, В

СРОК НЕ ПОЗДНЕЕ ДНЯ, СЛЕДУЮЩЕГО ЗА ДНЕМ ПРИНЯТИЯ ТАКОГО РЕШЕНИЯ.

61.

• 5. БАНКОБЯЗАН СООБЩИТЬ В НАЛОГОВЫЙ ОРГАН В

ЭЛЕКТРОННОЙ ФОРМЕ СВЕДЕНИЯ ОБ ОСТАТКАХ ДЕНЕЖНЫХ

СРЕДСТВ (ДРАГОЦЕННЫХ МЕТАЛЛОВ) НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ НА СЧЕТАХ В БАНКЕ, ОПЕРАЦИИ ПО КОТОРЫМ

ПРИОСТАНОВЛЕНЫ, А ТАКЖЕ ОБ ОСТАТКАХ ЭЛЕКТРОННЫХ

ДЕНЕЖНЫХ СРЕДСТВ, ПЕРЕВОД КОТОРЫХ ПРИОСТАНОВЛЕН, В

ТЕЧЕНИЕ ТРЕХ ДНЕЙ ПОСЛЕ ДНЯ ПОЛУЧЕНИЯ РЕШЕНИЯ ЭТОГО

НАЛОГОВОГО ОРГАНА О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО

СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ.

62.

• 6. РЕШЕНИЕ НАЛОГОВОГО ОРГАНА О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМНАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ, ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ

ДЕНЕЖНЫХ СРЕДСТВ ПОДЛЕЖИТ БЕЗУСЛОВНОМУ ИСПОЛНЕНИЮ БАНКОМ.

• 7. ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПО ЕГО СЧЕТАМ

В БАНКЕ И ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ ДЕЙСТВУЕТ С МОМЕНТА

ПОЛУЧЕНИЯ БАНКОМ РЕШЕНИЯ НАЛОГОВОГО ОРГАНА О ПРИОСТАНОВЛЕНИИ ТАКИХ

ОПЕРАЦИЙ, ТАКИХ ПЕРЕВОДОВ И ДО ПОЛУЧЕНИЯ БАНКОМ РЕШЕНИЯ НАЛОГОВОГО

ОРГАНА ОБ ОТМЕНЕ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ В БАНКЕ, РЕШЕНИЯ НАЛОГОВОГО ОРГАНА ОБ ОТМЕНЕ ПРИОСТАНОВЛЕНИЯ

ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ.

63.

• В СЛУЧАЕ, ЕСЛИ ПОСЛЕ ПРИНЯТИЯ РЕШЕНИЯ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМНАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ ИЗМЕНИЛИСЬ НАИМЕНОВАНИЕ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ И (ИЛИ) РЕКВИЗИТЫ СЧЕТА НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ В БАНКЕ, ОПЕРАЦИИ ПО КОТОРОМУ ПРИОСТАНОВЛЕНЫ ПО ЭТОМУ

РЕШЕНИЮ НАЛОГОВОГО ОРГАНА, УКАЗАННОЕ РЕШЕНИЕ ПОДЛЕЖИТ ИСПОЛНЕНИЮ

БАНКОМ ТАКЖЕ В ОТНОШЕНИИ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ, ИЗМЕНИВШЕЙ

СВОЕ НАИМЕНОВАНИЕ, И ОПЕРАЦИЙ ПО СЧЕТУ, ИМЕЮЩЕМУ ИЗМЕНЕННЫЕ РЕКВИЗИТЫ.

• 8. ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В

БАНКЕ И ПЕРЕВОДОВ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ ОТМЕНЯЕТСЯ РЕШЕНИЕМ

НАЛОГОВОГО ОРГАНА НЕ ПОЗДНЕЕ ОДНОГО ДНЯ, СЛЕДУЮЩЕГО ЗА ДНЕМ ПОЛУЧЕНИЯ

НАЛОГОВЫМ ОРГАНОМ ДОКУМЕНТОВ (ИХ КОПИЙ), ПОДТВЕРЖДАЮЩИХ ФАКТ ВЗЫСКАНИЯ

НАЛОГА, ПЕНЕЙ, ШТРАФА.

64.

• 9. В СЛУЧАЕ, ЕСЛИ ОБЩАЯ СУММА ДЕНЕЖНЫХ СРЕДСТВ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ,НАХОДЯЩИХСЯ НА СЧЕТАХ, ОПЕРАЦИИ ПО КОТОРЫМ ПРИОСТАНОВЛЕНЫ НА ОСНОВАНИИ РЕШЕНИЯ

НАЛОГОВОГО ОРГАНА, ПРЕВЫШАЕТ УКАЗАННУЮ В ЭТОМ РЕШЕНИИ СУММУ, ЭТОТ НАЛОГОПЛАТЕЛЬЩИК

ВПРАВЕ ПОДАТЬ В НАЛОГОВЫЙ ОРГАН ЗАЯВЛЕНИЕ ОБ ОТМЕНЕ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО

СВОИМ СЧЕТАМ В БАНКЕ С УКАЗАНИЕМ СЧЕТОВ, НА КОТОРЫХ ИМЕЕТСЯ ДОСТАТОЧНО ДЕНЕЖНЫХ СРЕДСТВ

ДЛЯ ИСПОЛНЕНИЯ РЕШЕНИЯ О ВЗЫСКАНИИ НАЛОГА.

• НАЛОГОВЫЙ ОРГАН ОБЯЗАН В ДВУХДНЕВНЫЙ СРОК СО ДНЯ ПОЛУЧЕНИЯ УКАЗАННОГО В АБЗАЦЕ ПЕРВОМ

НАСТОЯЩЕГО ПУНКТА ЗАЯВЛЕНИЯ НАЛОГОПЛАТЕЛЬЩИКА ПРИНЯТЬ РЕШЕНИЕ ОБ ОТМЕНЕ

ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В ЧАСТИ ПРЕВЫШЕНИЯ

СУММЫ ДЕНЕЖНЫХ СРЕДСТВ, УКАЗАННОЙ В РЕШЕНИИ НАЛОГОВОГО ОРГАНА О ПРИОСТАНОВЛЕНИИ

ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ.

• В СЛУЧАЕ, ЕСЛИ К УКАЗАННОМУ ЗАЯВЛЕНИЮ НАЛОГОПЛАТЕЛЬЩИКОМ НЕ ПРИЛОЖЕНЫ ДОКУМЕНТЫ,

ПОДТВЕРЖДАЮЩИЕ НАЛИЧИЕ ДЕНЕЖНЫХ СРЕДСТВ НА СЧЕТАХ, УКАЗАННЫХ В ЭТОМ ЗАЯВЛЕНИИ,

НАЛОГОВЫЙ ОРГАН ВПРАВЕ ДО ПРИНЯТИЯ РЕШЕНИЯ ОБ ОТМЕНЕ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО

СЧЕТАМ В ТЕЧЕНИЕ ДНЯ, СЛЕДУЮЩЕГО ЗА ДНЕМ ПОЛУЧЕНИЯ ТАКОГО ЗАЯВЛЕНИЯ НАЛОГОПЛАТЕЛЬЩИКА,

НАПРАВИТЬ В БАНК, В КОТОРОМ ОТКРЫТЫ УКАЗАННЫЕ НАЛОГОПЛАТЕЛЬЩИКОМ СЧЕТА, ЗАПРОС ОБ

ОСТАТКАХ ДЕНЕЖНЫХ СРЕДСТВ НА ЭТИХ СЧЕТАХ.

65.

• ПОСЛЕ ПОЛУЧЕНИЯ ОТ БАНКА ИНФОРМАЦИИ О НАЛИЧИИ ДЕНЕЖНЫХСРЕДСТВ НА СЧЕТАХ НАЛОГОПЛАТЕЛЬЩИКА В БАНКЕ В РАЗМЕРЕ,

ДОСТАТОЧНОМ ДЛЯ ИСПОЛНЕНИЯ РЕШЕНИЯ О ВЗЫСКАНИИ, НАЛОГОВЫЙ

ОРГАН ОБЯЗАН В ТЕЧЕНИЕ ДВУХ ДНЕЙ ПРИНЯТЬ РЕШЕНИЕ ОБ ОТМЕНЕ

ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ В ЧАСТИ ПРЕВЫШЕНИЯ СУММЫ ДЕНЕЖНЫХ СРЕДСТВ,

УКАЗАННОЙ В РЕШЕНИИ НАЛОГОВОГО ОРГАНА О ПРИОСТАНОВЛЕНИИ

ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ.

66.

• 9.2. В СЛУЧАЕ НАРУШЕНИЯ НАЛОГОВЫМ ОРГАНОМ СРОКА ОТМЕНЫРЕШЕНИЯ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ ИЛИ СРОКА НАПРАВЛЕНИЯ

В БАНК РЕШЕНИЯ ОБ ОТМЕНЕ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В БАНКЕ НА СУММУ ДЕНЕЖНЫХ

СРЕДСТВ, В ОТНОШЕНИИ КОТОРОЙ ДЕЙСТВОВАЛ РЕЖИМ

ПРИОСТАНОВЛЕНИЯ (НА ДРАГОЦЕННЫЕ МЕТАЛЛЫ, В ОТНОШЕНИИ

КОТОРЫХ ДЕЙСТВОВАЛ РЕЖИМ ПРИОСТАНОВЛЕНИЯ), НАЧИСЛЯЮТСЯ

ПРОЦЕНТЫ, ПОДЛЕЖАЩИЕ УПЛАТЕ НАЛОГОПЛАТЕЛЬЩИКУ ЗА КАЖДЫЙ

КАЛЕНДАРНЫЙ ДЕНЬ НАРУШЕНИЯ СРОКА.

67.

• В СЛУЧАЕ НЕПРАВОМЕРНОГО ВЫНЕСЕНИЯ НАЛОГОВЫМ ОРГАНОМ РЕШЕНИЯ ОПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В

БАНКЕ НА СУММУ ДЕНЕЖНЫХ СРЕДСТВ, В ОТНОШЕНИИ КОТОРОЙ ДЕЙСТВОВАЛО

УКАЗАННОЕ РЕШЕНИЕ (НА ДРАГОЦЕННЫЕ МЕТАЛЛЫ, В ОТНОШЕНИИ КОТОРЫХ

ДЕЙСТВОВАЛО УКАЗАННОЕ РЕШЕНИЕ) НАЛОГОВОГО ОРГАНА, НАЧИСЛЯЮТСЯ ПРОЦЕНТЫ,

ПОДЛЕЖАЩИЕ УПЛАТЕ УКАЗАННОМУ НАЛОГОПЛАТЕЛЬЩИКУ-ОРГАНИЗАЦИИ ЗА КАЖДЫЙ

КАЛЕНДАРНЫЙ ДЕНЬ, НАЧИНАЯ СО ДНЯ ПОЛУЧЕНИЯ БАНКОМ РЕШЕНИЯ О

ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА ДО ДНЯ ПОЛУЧЕНИЯ

БАНКОМ РЕШЕНИЯ ОБ ОТМЕНЕ ПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ.

68.

• 10. БАНК НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА УБЫТКИ, ПОНЕСЕННЫЕНАЛОГОПЛАТЕЛЬЩИКОМ-ОРГАНИЗАЦИЕЙ В РЕЗУЛЬТАТЕ

ПРИОСТАНОВЛЕНИЯ ЕГО ОПЕРАЦИЙ ПО СЧЕТАМ В БАНКЕ И ПЕРЕВОДОВ

ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ ПО РЕШЕНИЮ НАЛОГОВОГО

ОРГАНА.

69.

• 12. ПРИ НАЛИЧИИ РЕШЕНИЯ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПОСЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ И ПЕРЕВОДОВ ЕГО

ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ В БАНКЕ, А ТАКЖЕ ПО СЧЕТАМ ЛИЦ,

УКАЗАННЫХ В ПУНКТЕ 11 НАСТОЯЩЕЙ СТАТЬИ, БАНКИ НЕ ВПРАВЕ

ОТКРЫВАТЬ ЭТОЙ ОРГАНИЗАЦИИ И ЭТИМ ЛИЦАМ СЧЕТА, ВКЛАДЫ,

ДЕПОЗИТЫ И ПРЕДОСТАВЛЯТЬ ЭТОЙ ОРГАНИЗАЦИИ ПРАВО ИСПОЛЬЗОВАТЬ

НОВЫЕ КОРПОРАТИВНЫЕ ЭЛЕКТРОННЫЕ СРЕДСТВА ПЛАТЕЖА ДЛЯ

ПЕРЕВОДОВ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ, ЗА ИСКЛЮЧЕНИЕМ

СПЕЦИАЛЬНЫХ ИЗБИРАТЕЛЬНЫХ СЧЕТОВ, СПЕЦИАЛЬНЫХ СЧЕТОВ ФОНДОВ

РЕФЕРЕНДУМА.

70.

• 11. ПРАВИЛА, УСТАНОВЛЕННЫЕ НАСТОЯЩЕЙ СТАТЬЕЙ, ПРИМЕНЯЮТСЯ ТАКЖЕ В ОТНОШЕНИИПРИОСТАНОВЛЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ В БАНКАХ И ПЕРЕВОДОВ ЭЛЕКТРОННЫХ

ДЕНЕЖНЫХ СРЕДСТВ СЛЕДУЮЩИХ ЛИЦ:

• 1) ОРГАНИЗАЦИЙ - НАЛОГОВЫХ АГЕНТОВ, ПЛАТЕЛЬЩИКОВ СБОРОВ, ПЛАТЕЛЬЩИКОВ

СТРАХОВЫХ ВЗНОСОВ;

• 2) ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ - НАЛОГОПЛАТЕЛЬЩИКОВ, НАЛОГОВЫХ АГЕНТОВ,

ПЛАТЕЛЬЩИКОВ СБОРОВ, ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ;

• 3) ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НЕ ЯВЛЯЮЩИХСЯ

НАЛОГОПЛАТЕЛЬЩИКАМИ (НАЛОГОВЫМИ АГЕНТАМИ, ПЛАТЕЛЬЩИКАМИ СТРАХОВЫХ

ВЗНОСОВ), КОТОРЫЕ ПРИ ЭТОМ ОБЯЗАНЫ ПРЕДСТАВЛЯТЬ НАЛОГОВЫЕ ДЕКЛАРАЦИИ (РАСЧЕТЫ

ПО СТРАХОВЫМ ВЗНОСАМ) В СООТВЕТСТВИИ С ЧАСТЬЮ ВТОРОЙ НАСТОЯЩЕГО КОДЕКСА;

• 4) НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ

АДВОКАТСКИЕ КАБИНЕТЫ, - НАЛОГОПЛАТЕЛЬЩИКОВ, НАЛОГОВЫХ АГЕНТОВ, ПЛАТЕЛЬЩИКОВ

СТРАХОВЫХ ВЗНОСОВ.

71.

72.

• ЭТОТ СЕРВИС ПОЗВОЛЯЕТ ВИДЕТЬ НА САЙТЕ НАЛОГОВОЙ НЕ ТОЛЬКО СВЕДЕНИЯ ОБЛОКИРОВКЕ СЧЕТА. ТАКЖЕ ЗДЕСЬ ОТРАЖАЕТСЯ ИНФОРМАЦИЯ ОБ ИНЫХ ДОКУМЕНТАХ,

НАПРАВЛЯЕМЫХ В БАНК И ИЗ БАНКА. ПОЭТОМУ ОПЦИЯ ПРОВЕРКИ БЛОКИРОВКИ СЧЕТА

НА САЙТЕ ИФНС ЯВЛЯЕТСЯ ОДНОЙ ИЗ НЕСКОЛЬКИХ.

• ОДНАКО ИГРАЕТ ОНА ВАЖНЕЙШУЮ РОЛЬ, ПОЗВОЛЯЯ КРЕДИТНОМУ УЧРЕЖДЕНИЮ В

РЕЖИМЕ ОНЛАЙН ПРОВЕРЯТЬ НАЛИЧИЕ БЛОКИРОВКИ РАСЧЕТНОГО СЧЕТА НАЛОГОВОЙ

ИНСПЕКЦИЕЙ У СВОЕГО ПОТЕНЦИАЛЬНОГО КЛИЕНТА В ДРУГИХ БАНКАХ. И ИМЕННО С

ЦЕЛЬЮ ПРЕДОСТАВЛЕНИЯ ЭТОЙ ИНФОРМАЦИИ, НЕОБХОДИМОЙ ДЛЯ ВЫПОЛНЕНИЯ

ТРЕБОВАНИЯ НК РФ (П. 12 СТ. 76), ЗАПРЕЩАЮЩЕГО ОТКРЫТИЕ НОВОГО СЧЕТА КЛИЕНТУ,

ИМЕЮЩЕМУ ЗАБЛОКИРОВАННЫЕ СЧЕТА, БЫЛА СОЗДАНА ОПЦИЯ, ДАЮЩАЯ

ВОЗМОЖНОСТЬ БЫСТРО И БЕСПЛАТНО ПОЛУЧИТЬ ДАННЫЕ О НАЛИЧИИ (ОТСУТСТВИИ)

РЕШЕНИЯ О БЛОКИРОВКЕ ИЗ ПЕРВОИСТОЧНИКА.

73.

• С 18.03.2019 БЛОКИРОВАТЬ ДЕНЬГИ И ИМУЩЕСТВО СВОИХ КЛИЕНТОВДОЛЖНЫ БУХГАЛТЕРСКИЕ И ЮРИДИЧЕСКИЕ ФИРМЫ, А ТАКЖЕ НОТАРИУСЫ

И АДВОКАТЫ. ОСНОВАНИЕ ДЛЯ БЛОКИРОВКИ — ПОПАДАНИЕ КЛИЕНТА В

СПИСКИ ЛИЦ, ПРИЧАСТНЫХ К ЭКСТРЕМИСТСКОЙ ДЕЯТЕЛЬНОСТИ,

ТЕРРОРИЗМУ ИЛИ РАСПРОСТРАНЕНИЮ ОРУЖИЯ МАССОВОГО

УНИЧТОЖЕНИЯ, КОТОРЫЕ СОСТАВЛЯЕТ РОСФИНМОНИТОРИНГ (ЗАКОН ОТ

18.03.2019 № 33-ФЗ).

74.

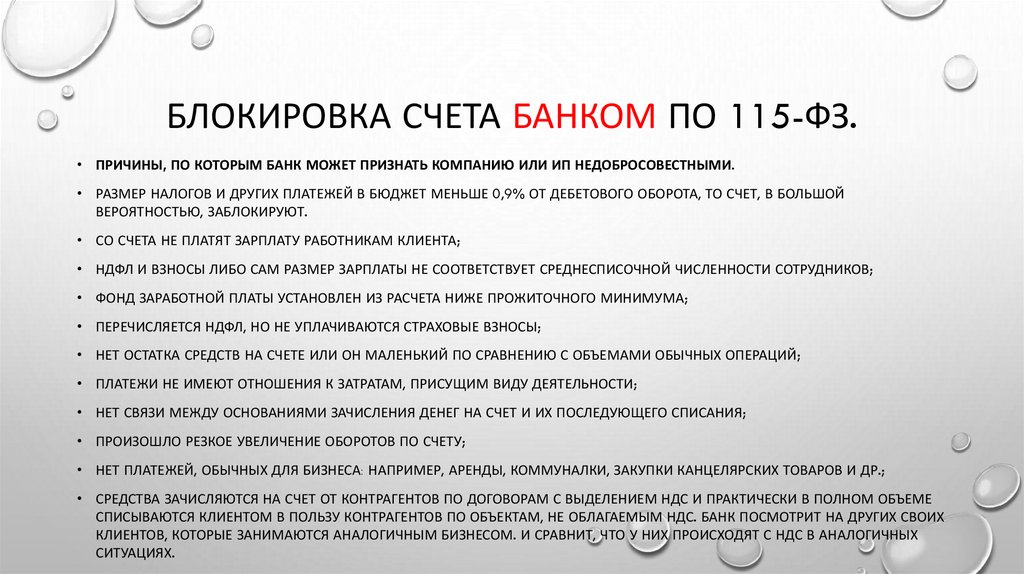

БЛОКИРОВКА СЧЕТА БАНКОМ ПО 115-ФЗ.• ПРИЧИНЫ, ПО КОТОРЫМ БАНК МОЖЕТ ПРИЗНАТЬ КОМПАНИЮ ИЛИ ИП НЕДОБРОСОВЕСТНЫМИ.

• РАЗМЕР НАЛОГОВ И ДРУГИХ ПЛАТЕЖЕЙ В БЮДЖЕТ МЕНЬШЕ 0,9% ОТ ДЕБЕТОВОГО ОБОРОТА, ТО СЧЕТ, В БОЛЬШОЙ

ВЕРОЯТНОСТЬЮ, ЗАБЛОКИРУЮТ.

• СО СЧЕТА НЕ ПЛАТЯТ ЗАРПЛАТУ РАБОТНИКАМ КЛИЕНТА;

• НДФЛ И ВЗНОСЫ ЛИБО САМ РАЗМЕР ЗАРПЛАТЫ НЕ СООТВЕТСТВУЕТ СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ СОТРУДНИКОВ;

• ФОНД ЗАРАБОТНОЙ ПЛАТЫ УСТАНОВЛЕН ИЗ РАСЧЕТА НИЖЕ ПРОЖИТОЧНОГО МИНИМУМА;

• ПЕРЕЧИСЛЯЕТСЯ НДФЛ, НО НЕ УПЛАЧИВАЮТСЯ СТРАХОВЫЕ ВЗНОСЫ;

• НЕТ ОСТАТКА СРЕДСТВ НА СЧЕТЕ ИЛИ ОН МАЛЕНЬКИЙ ПО СРАВНЕНИЮ С ОБЪЕМАМИ ОБЫЧНЫХ ОПЕРАЦИЙ;

• ПЛАТЕЖИ НЕ ИМЕЮТ ОТНОШЕНИЯ К ЗАТРАТАМ, ПРИСУЩИМ ВИДУ ДЕЯТЕЛЬНОСТИ;

• НЕТ СВЯЗИ МЕЖДУ ОСНОВАНИЯМИ ЗАЧИСЛЕНИЯ ДЕНЕГ НА СЧЕТ И ИХ ПОСЛЕДУЮЩЕГО СПИСАНИЯ;

• ПРОИЗОШЛО РЕЗКОЕ УВЕЛИЧЕНИЕ ОБОРОТОВ ПО СЧЕТУ;

• НЕТ ПЛАТЕЖЕЙ, ОБЫЧНЫХ ДЛЯ БИЗНЕСА: НАПРИМЕР, АРЕНДЫ, КОММУНАЛКИ, ЗАКУПКИ КАНЦЕЛЯРСКИХ ТОВАРОВ И ДР.;

• СРЕДСТВА ЗАЧИСЛЯЮТСЯ НА СЧЕТ ОТ КОНТРАГЕНТОВ ПО ДОГОВОРАМ С ВЫДЕЛЕНИЕМ НДС И ПРАКТИЧЕСКИ В ПОЛНОМ ОБЪЕМЕ

СПИСЫВАЮТСЯ КЛИЕНТОМ В ПОЛЬЗУ КОНТРАГЕНТОВ ПО ОБЪЕКТАМ, НЕ ОБЛАГАЕМЫМ НДС. БАНК ПОСМОТРИТ НА ДРУГИХ СВОИХ

КЛИЕНТОВ, КОТОРЫЕ ЗАНИМАЮТСЯ АНАЛОГИЧНЫМ БИЗНЕСОМ. И СРАВНИТ, ЧТО У НИХ ПРОИСХОДЯТ С НДС В АНАЛОГИЧНЫХ

СИТУАЦИЯХ.

75.

• БАНК ПРОВОДИТ КОНТРОЛЬ ИДЕНТИФИКАТОРА УСТРОЙСТВА КЛИЕНТА НА ПРЕДМЕТ ЕГО СОВПАДЕНИЯ С ИДЕНТИФИКАТОРАМИУСТРОЙСТВ ДРУГИХ КЛИЕНТОВ БАНКА, В ТОМ ЧИСЛЕ ТЕХ КЛИЕНТОВ, СЧЕТА КОТОРЫХ БЫЛИ ЗАКРЫТЫ В РАМКАХ РЕАЛИЗАЦИИ

“ПРОТИВОЛЕГАЛИЗАЦИОННЫХ” МЕРОПРИЯТИЙ. ПРОВЕРЯЮТСЯ СОВПАДЕНИЯ:– IP-АДРЕСА, МАС-АДРЕСА,НОМЕРА ТЕЛЕФОНА И Т.Д.

• ОТНОШЕНИЕ ОБЪЕМА ПОЛУЧАЕМЫХ ЗА НЕДЕЛЮ НАЛИЧНЫХ ДЕНЕГ К ОБОРОТАМ ПО БАНКОВСКИМ СЧЕТАМ 30 % И БОЛЬШЕ;

• С ДАТЫ СОЗДАНИЯ ЮРИДИЧЕСКОГО ЛИЦА ПРОШЛО МЕНЕЕ ДВУХ ЛЕТ;

• ДЕЯТЕЛЬНОСТЬ КЛИЕНТА, В РАМКАХ КОТОРОЙ ПОСТУПАЮТ ДЕНЬГИ НА СЧЕТ И СПИСЫВАЮТСЯ С НЕГО, НЕ СОЗДАЕТ ОБЯЗАТЕЛЬСТВ

ПО УПЛАТЕ НАЛОГОВ. ИЛИ НАЛОГОВАЯ НАГРУЗКА МИНИМАЛЬНА;

• ДЕНЬГИ ПОСТУПАЮТ НА СЧЕТ ОТ КОНТРАГЕНТОВ, ПО БАНКОВСКИМ СЧЕТАМ КОТОРЫХ ИДУТ ТРАНЗИТНЫЕ ОПЕРАЦИИ;

• ПОСТУПЛЕНИЕ ОТ КОНТРАГЕНТА СРЕДСТВ НА СЧЕТ КЛИЕНТА ПРОИСХОДИТ С ОДНОВРЕМЕННЫМ ПОСТУПЛЕНИЕМ ДЕНЕГ ОТ ТОГО

ЖЕ КОНТРАГЕНТА НА СЧЕТА ДРУГИХ КЛИЕНТОВ;

• ДЕНЬГИ ИДУТ НА СЧЕТ СУММАМИ, КАК ПРАВИЛО, НЕ ПРЕВЫШАЮЩИМИ 600 ТЫС. РУБ.;

• СНЯТИЕ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ РЕГУЛЯРНО: КАК ПРАВИЛО, ЕЖЕДНЕВНО ИЛИ В СРОК, НЕ ПРЕВЫШАЮЩИЙ ТРЕХ – ПЯТИ

ДНЕЙ СО ДНЯ ПОСТУПЛЕНИЯ;

• НАЛИЧНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА СНИМАЮТСЯ В СУММЕ НЕ БОЛЬШЕ 600 ТЫС. РУБ., ЛИБО В СУММЕ, РАВНОЙ ИЛИ

НЕЗНАЧИТЕЛЬНО МЕНЬШЕЙ УСТАНОВЛЕННОГО БАНКОМ ЛИМИТА НА ДЕНЬ;

• НАЛИЧНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА СНИМАЮТСЯ В КОНЦЕ ОПЕРАЦИОННОГО ДНЯ С ПОСЛЕДУЮЩИМ СНЯТИЕМ В НАЧАЛЕ

СЛЕДУЮЩЕГО ОПЕРАЦИОННОГО ДНЯ;

• У КЛИЕНТА НЕСКОЛЬКО КОРПОРАТИВНЫХ КАРТ, И С ИХ ИСПОЛЬЗОВАНИЕМ ПРЕИМУЩЕСТВЕННО ПРОВОДЯТСЯ ОПЕРАЦИИ ПО

ПОЛУЧЕНИЮ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ.

76.

• КРЕДИТНЫЕ УЧРЕЖДЕНИЯ ПОЛЬЗУЮТСЯ ПОЛОЖЕНИЕМ БАНКА РОССИИ ОТ 02.03.2012 №375-П, ЧТОБЫ ВЫЯВЛЯТЬ СОМНИТЕЛЬНЫЕ ОПЕРАЦИИ. ДОКУМЕНТ СОДЕРЖИТ БОЛЕЕ СТА

ПРИЗНАКОВ ПОДОЗРИТЕЛЬНЫХ СДЕЛОК. В КОНЦЕ 2020 ЭТОТ ПЕРЕЧЕНЬ ОБНОВИЛИ.

• ИСТОЧНИК: HTTPS://WWW.GAZETA-UNP.RU/NEWS/25322-ZA-CHTO-KOMPANIYAMZABLOKIRUYUT-SCHETA-NOVYE-PRAVILA-TSENTROBANKA

77.

• ЦБ ПРЕДЛАГАЛ ДОБАВИТЬ В ПЕРЕЧЕНЬ СОМНИТЕЛЬНЫХ РЕГУЛЯРНЫЕ ОПЕРАЦИИ ПО СНЯТИЮ НАЛИЧНЫХ ФИЗЛИЦАМИ, ЕСЛИДЕНЬГИ НА СЧЕТ ПОСТУПАЮТ ОТ ЮРЛИЦА ИЛИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ. ИСКЛЮЧЕНИЕ — ЭКОНОМИЧЕСКИ

ОБОСНОВАННЫЕ ОПЕРАЦИИ ВРОДЕ ПЕРЕЧИСЛЕНИЯ ЗАРПЛАТЫ, ДИВИДЕНДОВ, АЛИМЕНТОВ, ПЕНСИЙ И СТРАХОВЫХ

ВОЗМЕЩЕНИЙ.

СОМНИТЕЛЬНЫМИ СЧИТАЮТСЯ ДИСТАНЦИОННЫЕ ОПЕРАЦИИ, КОТОРЫЕ СОВЕРШАЮТСЯ С ОДНОГО УСТРОЙСТВА (ТЕЛЕФОН,

НОУТБУК И Т.П.) ИЛИ С ОДНОЙ ГРУППЫ IP-АДРЕСОВ ПО СЧЕТАМ РАЗНЫХ КОМПАНИЙ, ЗАРЕГИСТРИРОВАННЫХ В РАЗНЫХ

СТРАНАХ ИЛИ ПРИНАДЛЕЖАЩИХ РАЗНЫМ СОБСТВЕННИКАМ, А ТАКЖЕ ПО СЧЕТАМ РАЗНЫХ ФИЗИЧЕСКИХ ЛИЦ, КОТОРЫЕ НЕ

ЯВЛЯЮТСЯ РОДСТВЕННИКАМИ. ЦБ ЕЩЕ В АПРЕЛЕ 2018 ГОДА ОБЯЗАЛ БАНКИ УЧИТЫВАТЬ ПРИ ОЦЕНКЕ РИСКА КЛИЕНТА АНАЛИЗ

УСТРОЙСТВ, С ПОМОЩЬЮ КОТОРЫХ КЛИЕНТЫ ПЕРЕВОДЯТ ДЕНЬГИ: У КАЖДОГО УСТРОЙСТВА ЕСТЬ ИДЕНТИФИКАЦИОННЫЙ

НОМЕР, И ЕСЛИ НОМЕРА СОВПАДАЮТ У РАЗНЫХ КЛИЕНТОВ, ТО БАНК ОТНОСИТ ИХ К КЛИЕНТАМ С ПОВЫШЕННЫМ УРОВНЕМ

РИСКА.

В СПИСОК ПРИЗНАКОВ СОМНИТЕЛЬНЫХ ОПЕРАЦИЙ ВПЕРВЫЕ ВОШЛИ ОПЕРАЦИИ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ ИЛИ

ПРОДАЖЕЙ ВИРТУАЛЬНЫХ АКТИВОВ, ХОТЯ ОСНОВНОЙ ЗАКОН О ЦИФРОВЫХ ФИНАНСОВЫХ АКТИВАХ, КОТОРЫЙ ДОЛЖЕН

РЕГУЛИРОВАТЬ ЭТУ ОТРАСЛЬ, ДО СИХ ПОР НЕ ПРИНЯТ. ПРИ ЭТОМ ПРЕДМЕТОМ ЗАКОНОПРОЕКТА ЯВЛЯЮТСЯ НЕ ВИРТУАЛЬНЫЕ

АКТИВЫ, А ЦИФРОВЫЕ ФИНАНСОВЫЕ АКТИВЫ, ПОД КОТОРЫМИ В ПОСЛЕДНЕЙ ВЕРСИИ ПРОЕКТА ПОНИМАЮТСЯ ЦИФРОВЫЕ

АНАЛОГИ ДОЛГОВЫХ РАСПИСОК, ОБЛИГАЦИЙ И ПРАВ УЧАСТИЯ В КАПИТАЛЕ.

РЕГУЛЯТОР УБРАЛ НЕКОТОРЫЕ ПРИЗНАКИ СОМНИТЕЛЬНОСТИ, КОТОРЫЕ КАСАЛИСЬ ЗАЧИСЛЕНИЯ СРЕДСТВ НА СЧЕТА ЮРЛИЦ И

ПЕРЕВОДОВ. НО ЦБ ПО-ПРЕЖНЕМУ НАМЕРЕН СЧИТАТЬ ПОДОЗРИТЕЛЬНЫМИ ЧАСТОЕ ПОСТУПЛЕНИЕ КРУПНЫХ СУММ НА СЧЕТА

ИЛИ СУЩЕСТВЕННОЕ УВЕЛИЧЕНИЕ ВНЕСЕНИЯ НАЛИЧНЫХ. ВОПРОСЫ У БАНКОВ ДОЛЖНЫ ВЫЗЫВАТЬ И СИТУАЦИИ, ЕСЛИ

ПОСТУПЛЕНИЯ НА СЧЕТ КОМПАНИИ СУЩЕСТВЕННО НИЖЕ ЕЕ ТРАТ. В НОВОЙ ВЕРСИИ ДОКУМЕНТА ТАКЖЕ ПОЯВИЛИСЬ ПУНКТЫ О

КОМПАНИЯХ, КОТОРЫЕ ЗАНИМАЮТСЯ ПОКУПКОЙ МЕТАЛЛОЛОМА, СОВЕРШАЮТ ПОЧТОВЫЕ ДЕНЕЖНЫЕ ПЕРЕВОДЫ ФИЗЛИЦАМ,

ПЕРЕВОДЫ ПЛАТЕЖНЫМ АГЕНТАМ ИЛИ РАССЧИТЫВАЮТСЯ НАЛИЧНЫМИ ЗА ТРАНСПОРТНЫЕ, ТУРИСТИЧЕСКИЕ ИЛИ

МЕДИЦИНСКИЕ УСЛУГИ. СРЕДИ ДРУГИХ ВАЖНЫХ ДОПОЛНЕНИЙ — СНЯТИЕ НАЛИЧНЫХ С КОРПОРАТИВНЫХ КАРТ, СДЕЛКИ С

НЕЛИКВИДНЫМИ ЦЕННЫМИ БУМАГАМИ, СДЕЛКИ С ТОВАРНО-СЫРЬЕВЫМИ БИРЖАМИ ЕАЭС

78.

СТАТЬЯ 77. АРЕСТ ИМУЩЕСТВА• 1. АРЕСТОМ ИМУЩЕСТВА В КАЧЕСТВЕ СПОСОБА ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ РЕШЕНИЯ О

ВЗЫСКАНИИ НАЛОГА, ПЕНЕЙ И ШТРАФОВ ПРИЗНАЕТСЯ ДЕЙСТВИЕ НАЛОГОВОГО ИЛИ

ТАМОЖЕННОГО ОРГАНА С САНКЦИИ ПРОКУРОРА ПО ОГРАНИЧЕНИЮ ПРАВА

СОБСТВЕННОСТИ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В ОТНОШЕНИИ ЕГО

ИМУЩЕСТВА.

• HTTPS://WWW.NALOG.RU/RN77/TAXATION/DEBT/PROP_ARREST/

79.

• ЕГО ПРИМЕНЯЮТ В СЛУЧАЯХ, КОГДА У НАЛОГОПЛАТЕЛЬЩИКА НЕТ ДЕНЕЖНЫХ СРЕДСТВДЛЯ ПОГАШЕНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ.

• МЕРА ЯВЛЯЕТСЯ ОЧЕНЬ РАСПРОСТРАНЕННОЙ - ПО ДАННЫМ ГЕНЕРАЛЬНОЙ ПРОКУРАТУРЫ

В 2019 ГОДУ ПРОКУРОРАМИ САНКЦИОНИРОВАНО ОКОЛО 10 ТЫС. РЕШЕНИЙ НАЛОГОВЫХ

ОРГАНОВ О НАЛОЖЕНИИ АРЕСТА НА ИМУЩЕСТВО НЕПЛАТЕЛЬЩИКОВ НАЛОГОВ НА

СУММУ ОКОЛО 25 МЛРД РУБЛЕЙ"

80.

• АРЕСТ ИМУЩЕСТВА ПРОИЗВОДИТСЯ В СЛУЧАЕ НЕИСПОЛНЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМОРГАНИЗАЦИЕЙ В УСТАНОВЛЕННЫЕ СРОКИ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА, ПЕНЕЙ ИШТРАФОВ И ПРИ НАЛИЧИИ У НАЛОГОВЫХ ИЛИ ТАМОЖЕННЫХ ОРГАНОВ ДОСТАТОЧНЫХ

ОСНОВАНИЙ ПОЛАГАТЬ, ЧТО УКАЗАННОЕ ЛИЦО ПРЕДПРИМЕТ МЕРЫ, ЧТОБЫ СКРЫТЬСЯ ЛИБО

СКРЫТЬ СВОЕ ИМУЩЕСТВО.

• 2. АРЕСТ ИМУЩЕСТВА МОЖЕТ БЫТЬ ПОЛНЫМ ИЛИ ЧАСТИЧНЫМ.

• ПОЛНЫМ АРЕСТОМ ИМУЩЕСТВА ПРИЗНАЕТСЯ ТАКОЕ ОГРАНИЧЕНИЕ ПРАВ

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ В ОТНОШЕНИИ ЕГО ИМУЩЕСТВА, ПРИ КОТОРОМ ОН НЕ

ВПРАВЕ РАСПОРЯЖАТЬСЯ АРЕСТОВАННЫМ ИМУЩЕСТВОМ, А ВЛАДЕНИЕ И ПОЛЬЗОВАНИЕ

ЭТИМ ИМУЩЕСТВОМ ОСУЩЕСТВЛЯЮТСЯ С РАЗРЕШЕНИЯ И ПОД КОНТРОЛЕМ НАЛОГОВОГО

ИЛИ ТАМОЖЕННОГО ОРГАНА.

• ЧАСТИЧНЫМ АРЕСТОМ ПРИЗНАЕТСЯ ТАКОЕ ОГРАНИЧЕНИЕ ПРАВ НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ В ОТНОШЕНИИ ЕГО ИМУЩЕСТВА, ПРИ КОТОРОМ ВЛАДЕНИЕ, ПОЛЬЗОВАНИЕ И

РАСПОРЯЖЕНИЕ ЭТИМ ИМУЩЕСТВОМ ОСУЩЕСТВЛЯЮТСЯ С РАЗРЕШЕНИЯ И ПОД КОНТРОЛЕМ

НАЛОГОВОГО ИЛИ ТАМОЖЕННОГО ОРГАНА.

81.

• 3. АРЕСТ МОЖЕТ БЫТЬ ПРИМЕНЕН ТОЛЬКО ДЛЯ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА, ПЕНЕЙ, ШТРАФА ЗА СЧЕТ ИМУЩЕСТВА

НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ НЕ РАНЕЕ ПРИНЯТИЯ НАЛОГОВЫМ ОРГАНОМ

РЕШЕНИЯ О ВЗЫСКАНИИ НАЛОГА, ПЕНЕЙ, ШТРАФА В СООТВЕТСТВИИ СО СТАТЬЕЙ 46

НАСТОЯЩЕГО КОДЕКСА И ПРИ НЕДОСТАТОЧНОСТИ ИЛИ ОТСУТСТВИИ ДЕНЕЖНЫХ СРЕДСТВ

НА СЧЕТАХ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ИЛИ ЕГО ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ

СРЕДСТВ ЛИБО ПРИ ОТСУТСТВИИ ИНФОРМАЦИИ О СЧЕТАХ НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ ИЛИ ИНФОРМАЦИИ О РЕКВИЗИТАХ ЕГО КОРПОРАТИВНОГО ЭЛЕКТРОННОГО

СРЕДСТВА ПЛАТЕЖА, ИСПОЛЬЗУЕМОГО ДЛЯ ПЕРЕВОДОВ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ

СРЕДСТВ.

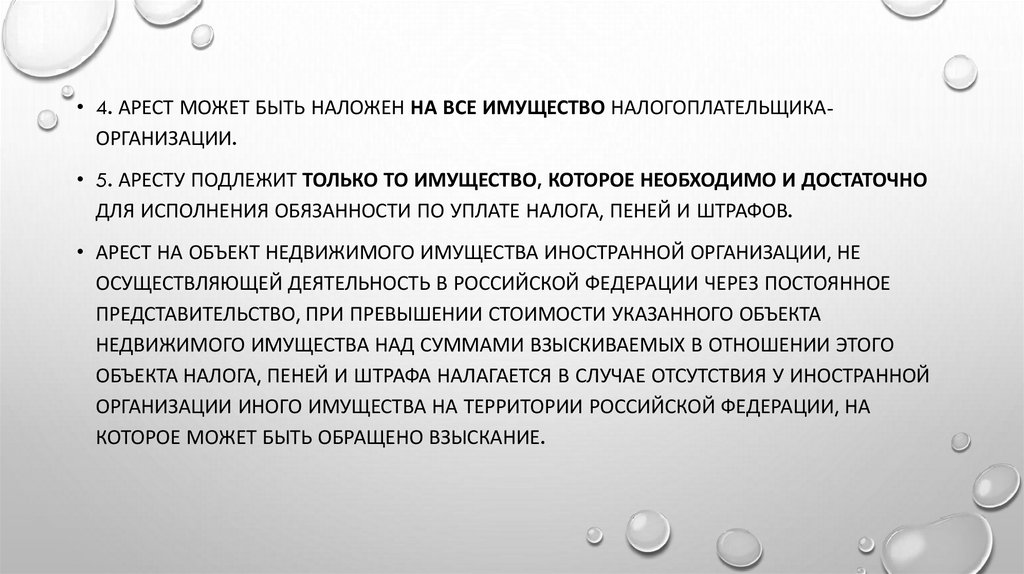

82.

• 4. АРЕСТ МОЖЕТ БЫТЬ НАЛОЖЕН НА ВСЕ ИМУЩЕСТВО НАЛОГОПЛАТЕЛЬЩИКАОРГАНИЗАЦИИ.• 5. АРЕСТУ ПОДЛЕЖИТ ТОЛЬКО ТО ИМУЩЕСТВО, КОТОРОЕ НЕОБХОДИМО И ДОСТАТОЧНО

ДЛЯ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА, ПЕНЕЙ И ШТРАФОВ.

• АРЕСТ НА ОБЪЕКТ НЕДВИЖИМОГО ИМУЩЕСТВА ИНОСТРАННОЙ ОРГАНИЗАЦИИ, НЕ

ОСУЩЕСТВЛЯЮЩЕЙ ДЕЯТЕЛЬНОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ ЧЕРЕЗ ПОСТОЯННОЕ

ПРЕДСТАВИТЕЛЬСТВО, ПРИ ПРЕВЫШЕНИИ СТОИМОСТИ УКАЗАННОГО ОБЪЕКТА

НЕДВИЖИМОГО ИМУЩЕСТВА НАД СУММАМИ ВЗЫСКИВАЕМЫХ В ОТНОШЕНИИ ЭТОГО

ОБЪЕКТА НАЛОГА, ПЕНЕЙ И ШТРАФА НАЛАГАЕТСЯ В СЛУЧАЕ ОТСУТСТВИЯ У ИНОСТРАННОЙ

ОРГАНИЗАЦИИ ИНОГО ИМУЩЕСТВА НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, НА

КОТОРОЕ МОЖЕТ БЫТЬ ОБРАЩЕНО ВЗЫСКАНИЕ.

83.

• 6. РЕШЕНИЕ О НАЛОЖЕНИИ АРЕСТА НА ИМУЩЕСТВО НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИПРИНИМАЕТСЯ РУКОВОДИТЕЛЕМ (ЕГО ЗАМЕСТИТЕЛЕМ) НАЛОГОВОГО ИЛИ ТАМОЖЕННОГО

ОРГАНА В ФОРМЕ СООТВЕТСТВУЮЩЕГО ПОСТАНОВЛЕНИЯ.

• 7. АРЕСТ ИМУЩЕСТВА НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ ПРОИЗВОДИТСЯ С УЧАСТИЕМ

ПОНЯТЫХ. ОРГАН, ПРОИЗВОДЯЩИЙ АРЕСТ ИМУЩЕСТВА, НЕ ВПРАВЕ ОТКАЗАТЬ

НАЛОГОПЛАТЕЛЬЩИКУ-ОРГАНИЗАЦИИ (ЕГО ЗАКОННОМУ И (ИЛИ) УПОЛНОМОЧЕННОМУ

ПРЕДСТАВИТЕЛЮ) ПРИСУТСТВОВАТЬ ПРИ АРЕСТЕ ИМУЩЕСТВА.

• ЛИЦАМ, УЧАСТВУЮЩИМ В ПРОИЗВОДСТВЕ АРЕСТА ИМУЩЕСТВА В КАЧЕСТВЕ ПОНЯТЫХ,

СПЕЦИАЛИСТОВ, А ТАКЖЕ НАЛОГОПЛАТЕЛЬЩИКУ-ОРГАНИЗАЦИИ (ЕГО ПРЕДСТАВИТЕЛЮ)

РАЗЪЯСНЯЮТСЯ ИХ ПРАВА И ОБЯЗАННОСТИ.

• 8. ПРОВЕДЕНИЕ АРЕСТА ИМУЩЕСТВА В НОЧНОЕ ВРЕМЯ НЕ ДОПУСКАЕТСЯ, ЗА ИСКЛЮЧЕНИЕМ

СЛУЧАЕВ, НЕ ТЕРПЯЩИХ ОТЛАГАТЕЛЬСТВА.

• 9. ПЕРЕД АРЕСТОМ ИМУЩЕСТВА ДОЛЖНОСТНЫЕ ЛИЦА, ПРОИЗВОДЯЩИЕ АРЕСТ, ОБЯЗАНЫ

ПРЕДЪЯВИТЬ НАЛОГОПЛАТЕЛЬЩИКУ-ОРГАНИЗАЦИИ (ЕГО ПРЕДСТАВИТЕЛЮ) РЕШЕНИЕ О

НАЛОЖЕНИИ АРЕСТА, САНКЦИЮ ПРОКУРОРА И ДОКУМЕНТЫ, УДОСТОВЕРЯЮЩИЕ ИХ

ПОЛНОМОЧИЯ.

84.

• 10. ПРИ ПРОИЗВОДСТВЕ АРЕСТА СОСТАВЛЯЕТСЯ ПРОТОКОЛ ОБ АРЕСТЕ ИМУЩЕСТВА. В ЭТОМПРОТОКОЛЕ ЛИБО В ПРИЛАГАЕМОЙ К НЕМУ ОПИСИ ПЕРЕЧИСЛЯЕТСЯ И ОПИСЫВАЕТСЯ

ИМУЩЕСТВО, ПОДЛЕЖАЩЕЕ АРЕСТУ, С ТОЧНЫМ УКАЗАНИЕМ НАИМЕНОВАНИЯ, КОЛИЧЕСТВА И

ИНДИВИДУАЛЬНЫХ ПРИЗНАКОВ ПРЕДМЕТОВ, А ПРИ ВОЗМОЖНОСТИ - ИХ СТОИМОСТИ.

• ВСЕ ПРЕДМЕТЫ, ПОДЛЕЖАЩИЕ АРЕСТУ, ПРЕДЪЯВЛЯЮТСЯ ПОНЯТЫМ И НАЛОГОПЛАТЕЛЬЩИКУОРГАНИЗАЦИИ (ЕГО ПРЕДСТАВИТЕЛЮ).

• 11. РУКОВОДИТЕЛЬ (ЕГО ЗАМЕСТИТЕЛЬ) НАЛОГОВОГО ИЛИ ТАМОЖЕННОГО ОРГАНА, ВЫНЕСШИЙ

ПОСТАНОВЛЕНИЕ О НАЛОЖЕНИИ АРЕСТА НА ИМУЩЕСТВО, ОПРЕДЕЛЯЕТ МЕСТО, ГДЕ ДОЛЖНО

НАХОДИТЬСЯ ИМУЩЕСТВО, НА КОТОРОЕ НАЛОЖЕН АРЕСТ.

• 12. ОТЧУЖДЕНИЕ (ЗА ИСКЛЮЧЕНИЕМ ПРОИЗВОДИМОГО ПОД КОНТРОЛЕМ ЛИБО С РАЗРЕШЕНИЯ

НАЛОГОВОГО ИЛИ ТАМОЖЕННОГО ОРГАНА, ПРИМЕНИВШЕГО АРЕСТ), РАСТРАТА ИЛИ СОКРЫТИЕ

ИМУЩЕСТВА, НА КОТОРОЕ НАЛОЖЕН АРЕСТ, НЕ ДОПУСКАЮТСЯ. НЕСОБЛЮДЕНИЕ

УСТАНОВЛЕННОГО ПОРЯДКА ВЛАДЕНИЯ, ПОЛЬЗОВАНИЯ И РАСПОРЯЖЕНИЯ ИМУЩЕСТВОМ, НА

КОТОРОЕ НАЛОЖЕН АРЕСТ, ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ ПРИВЛЕЧЕНИЯ ВИНОВНЫХ ЛИЦ К

ОТВЕТСТВЕННОСТИ, ПРЕДУСМОТРЕННОЙ СТАТЬЕЙ 125 КОДЕКСА И (ИЛИ) ИНЫМИ

ФЕДЕРАЛЬНЫМИ ЗАКОНАМИ.

85.

• 12.1. ПО ПРОСЬБЕ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ, В ОТНОШЕНИИ КОТОРОГО БЫЛО ПРИНЯТО РЕШЕНИЕО НАЛОЖЕНИИ АРЕСТА НА ИМУЩЕСТВО, НАЛОГОВЫЙ ОРГАН ВПРАВЕ ПРИНЯТЬ РЕШЕНИЕ О ЗАМЕНЕ АРЕСТА

ИМУЩЕСТВА НА:

• 1) БАНКОВСКУЮ ГАРАНТИЮ, ПОДТВЕРЖДАЮЩУЮ, ЧТО БАНК ОБЯЗУЕТСЯ УПЛАТИТЬ УКАЗАННУЮ В РЕШЕНИИ О

ВЗЫСКАНИИ НАЛОГА, ПЕНЕЙ И ШТРАФОВ СУММУ НЕДОИМКИ, А ТАКЖЕ СУММЫ СООТВЕТСТВУЮЩИХ ПЕНЕЙ И

ШТРАФОВ В СЛУЧАЕ НЕУПЛАТЫ ЭТИХ СУММ ПРИНЦИПАЛОМ В УСТАНОВЛЕННЫЙ НАЛОГОВЫМ ОРГАНОМ СРОК,

ОТВЕЧАЮЩУЮ ТРЕБОВАНИЯМ, УСТАНОВЛЕННЫМ СТАТЬЕЙ 74.1 НАСТОЯЩЕГО КОДЕКСА;

• 2) ЗАЛОГ ИМУЩЕСТВА НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ, ОФОРМЛЕННЫЙ В СООТВЕТСТВИИ С ПУНКТОМ 2

СТАТЬИ 73 НАСТОЯЩЕГО КОДЕКСА;

• 3) ПОРУЧИТЕЛЬСТВО ТРЕТЬЕГО ЛИЦА, ОФОРМЛЕННОЕ В ПОРЯДКЕ, ПРЕДУСМОТРЕННОМ СТАТЬЕЙ

74 НАСТОЯЩЕГО КОДЕКСА.

• В ЦЕЛЯХ НАСТОЯЩЕГО ПОДПУНКТА ПОРУЧИТЕЛЬ ДОЛЖЕН СООТВЕТСТВОВАТЬ ТРЕБОВАНИЯМ,

УСТАНОВЛЕННЫМ ПУНКТОМ 2.1 СТАТЬИ 176.1 НАСТОЯЩЕГО КОДЕКСА.

86.

• 13. РЕШЕНИЕ ОБ АРЕСТЕ ИМУЩЕСТВА ОТМЕНЯЕТСЯ УПОЛНОМОЧЕННЫМ ДОЛЖНОСТНЫМЛИЦОМ НАЛОГОВОГО ИЛИ ТАМОЖЕННОГО ОРГАНА ПРИ ПРЕКРАЩЕНИИ ОБЯЗАННОСТИ ПО

УПЛАТЕ НАЛОГА, ПЕНЕЙ И ШТРАФОВ ИЛИ ЗАКЛЮЧЕНИИ ДОГОВОРА О ЗАЛОГЕ ИМУЩЕСТВА

В СООТВЕТСТВИИ СО СТАТЬЕЙ 73 НАСТОЯЩЕГО КОДЕКСА.

• РЕШЕНИЕ ОБ АРЕСТЕ ИМУЩЕСТВА ДЕЙСТВУЕТ С МОМЕНТА НАЛОЖЕНИЯ АРЕСТА ДО

ОТМЕНЫ ЭТОГО РЕШЕНИЯ УПОЛНОМОЧЕННЫМ ДОЛЖНОСТНЫМ ЛИЦОМ НАЛОГОВОГО

ИЛИ ТАМОЖЕННОГО ОРГАНА, ВЫНЕСШИМ ТАКОЕ РЕШЕНИЕ, ЛИБО ДО ОТМЕНЫ

УКАЗАННОГО РЕШЕНИЯ ВЫШЕСТОЯЩИМ НАЛОГОВЫМ ИЛИ ТАМОЖЕННЫМ ОРГАНОМ ИЛИ

СУДОМ.

• НАЛОГОВЫЙ (ТАМОЖЕННЫЙ) ОРГАН УВЕДОМЛЯЕТ НАЛОГОПЛАТЕЛЬЩИКА ОБ ОТМЕНЕ

РЕШЕНИЯ ОБ АРЕСТЕ ИМУЩЕСТВА В ТЕЧЕНИЕ ПЯТИ ДНЕЙ ПОСЛЕ ДНЯ ПРИНЯТИЯ

ДАННОГО РЕШЕНИЯ.

87.

• ИНФОРМАЦИЯ О ПРИНЯТЫХ РЕШЕНИЯХ О ПРИМЕНЕНИИ АРЕСТА ИМУЩЕСТВАНАЛОГОПЛАТЕЛЬЩИКА (ИХ ОТМЕНЕ, ПРЕКРАЩЕНИИ ДЕЙСТВИЯ) РАЗМЕЩАЕТСЯ В

СЕРВИСЕ «РЕЕСТР ОБЕСПЕЧИТЕЛЬНЫХ МЕР» В СООТВЕТСТВИИ С ПРИКАЗОМ ФНС РОССИИ

ОТ 02.03.2020 № ЕД-7-8/136@.

88.

89.

90.

91.

• НАПРИМЕР, В ОТНОШЕНИИ ОРГАНИЗАЦИИ "АЛЬФА" ВЫНЕСЕНЫ РЕШЕНИЕ О ВЗЫСКАНИИЗАДОЛЖЕННОСТИ ЗА СЧЕТ ИМУЩЕСТВА И ПОСТАНОВЛЕНИЕ О НАЛОЖЕНИИ АРЕСТА. В

СОБСТВЕННОСТИ ОРГАНИЗАЦИИ ИМЕЮТСЯ НАЛИЧНЫЕ ДЕНЕЖНЫЕ СРЕДСТВА, ГОТОВАЯ

ПРОДУКЦИЯ, НЕПРОИЗВОДСТВЕННЫЕ ПОМЕЩЕНИЯ.

• ПОСКОЛЬКУ ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ ЗА СЧЕТ ИМУЩЕСТВА В ПЕРВУЮ ОЧЕРЕДЬ

ОСУЩЕСТВЛЯЕТСЯ ЗА СЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, ЗАТЕМ НЕПРОИЗВОДСТВЕННЫХ

ПОМЕЩЕНИЙ, ГОТОВОЙ ПРОДУКЦИИ, СНАЧАЛА БУДУТ АРЕСТОВАНЫ НАЛИЧНЫЕ

ДЕНЕЖНЫЕ СРЕДСТВА, А ЗАТЕМ ПРОЧЕЕ ИМУЩЕСТВО.

92.

• ЦБ РФ ЗА ПОСЛЕДНИЕ 3 ГОДА ОТОЗВАЛ ЛИЦЕНЗИИ БОЛЕЕ ЧЕМ У 200 БАНКОВ (В 2015ГОДУ 90 БАНКОВ, В 2016-М – 97 КРЕДИТНЫХ УЧРЕЖДЕНИЙ, В 2017-М – БОЛЕЕ 40

БАНКОВ ЛИШИЛИСЬ ЛИЦЕНЗИИ). ПРЕДПРИЯТИЯ, ИМЕВШИЕ СЧЕТА В ЭТИХ БАНКАХ,

СТОЛКНУЛИСЬ С МНОГОЧИСЛЕННЫМИ СЛОЖНОСТЯМИ.

• ОДНА ИЗ НИХ — НЕПЕРЕЧИСЛЕННЫЕ БАНКОМ НАЛОГОВЫЕ ПЛАТЕЖИ.

93.

В ОТВЕТ НА ОБВИНЕНИЯ КОНТРОЛЕРОВ ВНЕДОБРОСОВЕСТНОСТИ МОЖНО ПРИВЕСТИ СЛЕДУЮЩИЕ

АРГУМЕНТЫ:

• НАЛОГ СЧИТАЕТСЯ УПЛАЧЕННЫМ С МОМЕНТА ПРЕДЪЯВЛЕНИЯ В БАНК СООТВЕТСТВУЮЩЕГО ПЛАТЕЖНОГО ПОРУЧЕНИЯ ПРИ

УСЛОВИИ, ЧТО СУММЫ НА СЧЕТЕ ДОСТАТОЧНО ДЛЯ ПЛАТЕЖА (ПОДП. 1 П. 3 СТ. 45 НК РФ);

• ПЕРЕЧЕНЬ СЛУЧАЕВ, КОГДА ОБЯЗАННОСТЬ ПО УПЛАТЕ НАЛОГА НЕ ПРИЗНАЕТСЯ ИСПОЛНЕННОЙ, ПРИВЕДЕН В П. 4 СТ. 45 НК РФ,

И ОТЗЫВ ЛИЦЕНЗИИ У БАНКА В НЕМ НЕ ПОИМЕНОВАН;

• НК РФ НЕ СВЯЗЫВАЕТ ФАКТ ПРИЗНАНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И ВЗНОСОВ ИСПОЛНЕННОЙ С ФАКТИЧЕСКИМ

ПЕРЕЧИСЛЕНИЕМ БАНКОМ ДЕНЕГ В БЮДЖЕТ. ЗНАЧЕНИЕ ИМЕЕТ ЛИШЬ ФАКТ ДОБРОСОВЕСТНОГО СОВЕРШЕНИЯ ПЛАТЕЛЬЩИКОМ

НАПРАВЛЕННЫХ НА УПЛАТУ НАЛОГА ДЕЙСТВИЙ (ПИСЬМО ФНС РОССИИ ОТ 22.05.2014 № СА-4-7/9954);

• САМ ПО СЕБЕ ФАКТ НЕДОСТАТОЧНОСТИ СРЕДСТВ НА КОРРЕСПОНДЕНТСКОМ СЧЕТЕ БАНКА НА МОМЕНТ ПРЕДЪЯВЛЕНИЯ

ПЛАТЕЖКИ И СПИСАНИЯ СУММ СО СЧЕТА НЕ СВИДЕТЕЛЬСТВУЕТ О НЕДОБРОСОВЕСТНОСТИ НАЛОГОПЛАТЕЛЬЩИКА;

• ЗАКОН НЕ ПРЕДУСМАТРИВАЕТ ОБЯЗАННОСТИ КЛИЕНТОВ ПРОВЕРЯТЬ НАЛИЧИЕ ДЕНЕГ НА КОРРСЧЕТАХ БАНКОВ, В ТОМ ЧИСЛЕ

ПРИ ОТКРЫТИИ СЧЕТОВ И НАПРАВЛЕНИИ В БАНК ПЛАТЕЖНЫХ ПОРУЧЕНИЙ.

94.

• ДОПОЛНИТЕЛЬНЫМ АРГУМЕНТОМ МОЖЕТ БЫТЬ ФАКТ НЕИЗВЕЩЕНИЯ БАНКОМ ОНЕВОЗМОЖНОСТИ ПРОВЕСТИ ПЛАТЕЖ. ТАКАЯ ОБЯЗАННОСТЬ ДЛЯ БАНКОВ

ПРЕДУСМОТРЕНА П. 3.1 СТ. 60 НК РФ.

• КАК ПРАВИЛО, ЭТИХ ДОВОДОВ БЫВАЕТ ДОСТАТОЧНО ДЛЯ СУДЕЙ, И ОНИ ПРИНИМАЮТ

РЕШЕНИЕ В ПОЛЬЗУ НАЛОГОПЛАТЕЛЬЩИКА (ПОСТАНОВЛЕНИЕ АРБИТРАЖНОГО СУДА

ПОВОЛЖСКОГО ОКРУГА ОТ 28.01.2015 № Ф06-19216/2013 ПО ДЕЛУ № А55-7327/2014).

95.

• ОДНАКО ЕСЛИ ИНСПЕКЦИЯ ДОКАЖЕТ, ЧТО СЧЕТ В ПРОБЛЕМНОМ БАНКЕ ИСПОЛЬЗОВАЛИПРЕДНАМЕРЕННО, СУД ОБЯЖЕТ ПРОИЗВЕСТИ УПЛАТУ НАЛОГА ПОВТОРНО (ПОСТАНОВЛЕНИЯ

ФАС МОСКОВСКОГО ОКРУГА ОТ 14.08.2013 ПО ДЕЛУ № А40-106519/12-20-557, ФАС

УРАЛЬСКОГО ОКРУГА ОТ 10.10.2012 № Ф09-8638/11 ПО ДЕЛУ № А50-3115/2011, 9 ААС ОТ

30.10.2014 № 09АП-40750/2014 ПО ДЕЛУ № А40-65093/14).

• ПРОТИВ МОГУТ СРАБОТАТЬ, НАПРИМЕР:

• ОТКРЫТИЕ СЧЕТА НЕЗАДОЛГО ДО ОТЗЫВА У БАНКА ЛИЦЕНЗИИ;

• РАЗОВАЯ УПЛАТА НАЛОГА ЧЕРЕЗ ДАННЫЙ БАНК (ОБЫЧНО ВЫ ПЛАТИЛИ НАЛОГИ С ДРУГИХ

СЧЕТОВ);

• РАЗОВАЯ ДОСРОЧНАЯ УПЛАТА НАЛОГА (ВЫ УПЛАТИЛИ НАЛОГ ДО ОКОНЧАНИЯ НАЛОГОВОГО

ПЕРИОДА, ЧЕГО РАНЬШЕ НИКОГДА НЕ ДЕЛАЛИ);

• НАЛИЧИЕ НА МОМЕНТ ПРЕДЪЯВЛЕНИЯ ПЛАТЕЖКИ ДЕНЕГ НА СЧЕТАХ В УСТОЙЧИВЫХ БАНКАХ;

• НАПРАВЛЕНИЕ ПЛАТЕЖНОГО ПОРУЧЕНИЯ НЕСМОТРЯ НА ОБЩЕДОСТУПНОСТЬ ИНФОРМАЦИИ О

НЕКРЕДИТОСПОСОБНОСТИ БАНКА (ТАКАЯ ИНФОРМАЦИЯ МОЖЕТ ИМЕТЬСЯ В ИНТЕРНЕТЕ — НА

САЙТАХ САМОГО БАНКА, АССОЦИАЦИИ РОССИЙСКИХ БАНКОВ (WWW.ARB.RU), WWW.BANKIR.RU,

НА САЙТЕ ЦБ РФ);

96.

• ПРОЧИТАТЬ:• ПРЕДЕЛЫ ОСУЩЕСТВЛЕНИЯ ПРАВ ПО ИСЧИСЛЕНИЮ НАЛОГОВОЙ БАЗЫ И (ИЛИ) СУММЫ НАЛОГА, СБОРА, СТРАХОВЫХ ВЗНОСОВ

(СТАТЬЯ 54.1., ФАЙЛ ВК)

• ЗНАТЬ ОСНОВНЫЕ ПОЛОЖЕНИЯ (КРАТКО):

• ОБЩИЕ УСЛОВИЯ ИЗМЕНЕНИЯ СРОКА УПЛАТЫ НАЛОГА, СБОРА, СТРАХОВЫХ ВЗНОСОВ, А ТАКЖЕ ПЕНИ И ШТРАФА СТАТЬЯ 61.

• ОБСТОЯТЕЛЬСТВА, ИСКЛЮЧАЮЩИЕ ИЗМЕНЕНИЕ СРОКА УПЛАТЫ НАЛОГА, СБОРА, СТРАХОВЫХ ВЗНОСОВ СТАТЬЯ 62.

• ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ОТСРОЧКИ ИЛИ РАССРОЧКИ ПО УПЛАТЕ НАЛОГА, СБОРА, СТРАХОВЫХ ВЗНОСОВ СТАТЬЯ

64.

• ИНВЕСТИЦИОННЫЙ НАЛОГОВЫЙ КРЕДИТ СТАТЬЯ 66.

• ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ИНВЕСТИЦИОННОГО НАЛОГОВОГО КРЕДИТА СТАТЬЯ 67.

• ЗАЧЕТ ИЛИ ВОЗВРАТ СУММ ИЗЛИШНЕ УПЛАЧЕННЫХ НАЛОГА, СБОРА, СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФА НК РФ СТАТЬЯ 78.

• УЧЕТ ОРГАНИЗАЦИЙ И ФИЗИЧЕСКИХ ЛИЦ СТАТЬЯ 83.

• ПОРЯДОК ПОСТАНОВКИ НА УЧЕТ И СНЯТИЯ С УЧЕТА ОРГАНИЗАЦИЙ И ФИЗИЧЕСКИХ ЛИЦ. ИДЕНТИФИКАЦИОННЫЙ НОМЕР

НАЛОГОПЛАТЕЛЬЩИКА СТАТЬЯ 84.