Финансы

ФинансыПохожие презентации:

Оформление первичными документами операций с нефинансовыми активами

1.

Оформление первичными документами операций снефинансовыми активами

Февраль 2024 г.

gosbu.ru

О.А.Подкина

2.

Движение ВНЕОБОРОТНЫХ(долгосрочных) нефинансовых активов,

в том числе в составе КАЗНЫ

1. основные средства (101, 108),

2. нематериальные активы (102, 111 60, 108),

3. непроизведенные активы (103, 108).

gosbu.ru

3.

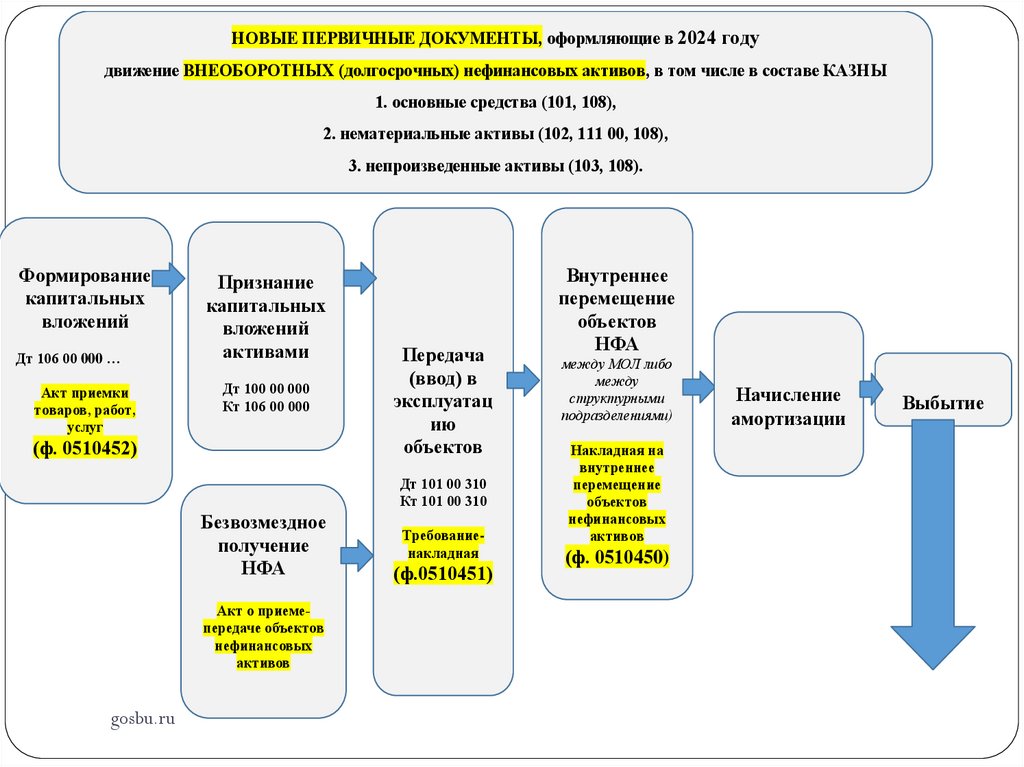

НОВЫЕ ПЕРВИЧНЫЕ ДОКУМЕНТЫ, оформляющие в 2024 годудвижение ВНЕОБОРОТНЫХ (долгосрочных) нефинансовых активов, в том числе в составе КАЗНЫ

1. основные средства (101, 108),

2. нематериальные активы (102, 111 00, 108),

3. непроизведенные активы (103, 108).

ормирование

капитальных

вложений

Дт 106 00 000 …

Акт приемки

товаров, работ,

услуг

Признание

капитальных

вложений

активами

Дт 100 00 000

Кт 106 00 000

(ф. 0510452)

Передача

(ввод) в

ксплуата

ию

об ектов

Дт 101 00 310

Кт 101 00 310

Безвозмездное

получение

Н А

Акт о приеме

передаче об ектов

нефинансовых

активов

gosbu.ru

Требованиенакладная

(ф.0510451)

Внутреннее

перемещение

об ектов

Н А

Начисление

амортиза ии

Накладная на

внутреннее

перемещение

об ектов

нефинансовых

активов

(ф. 0510450)

Выбытие

4.

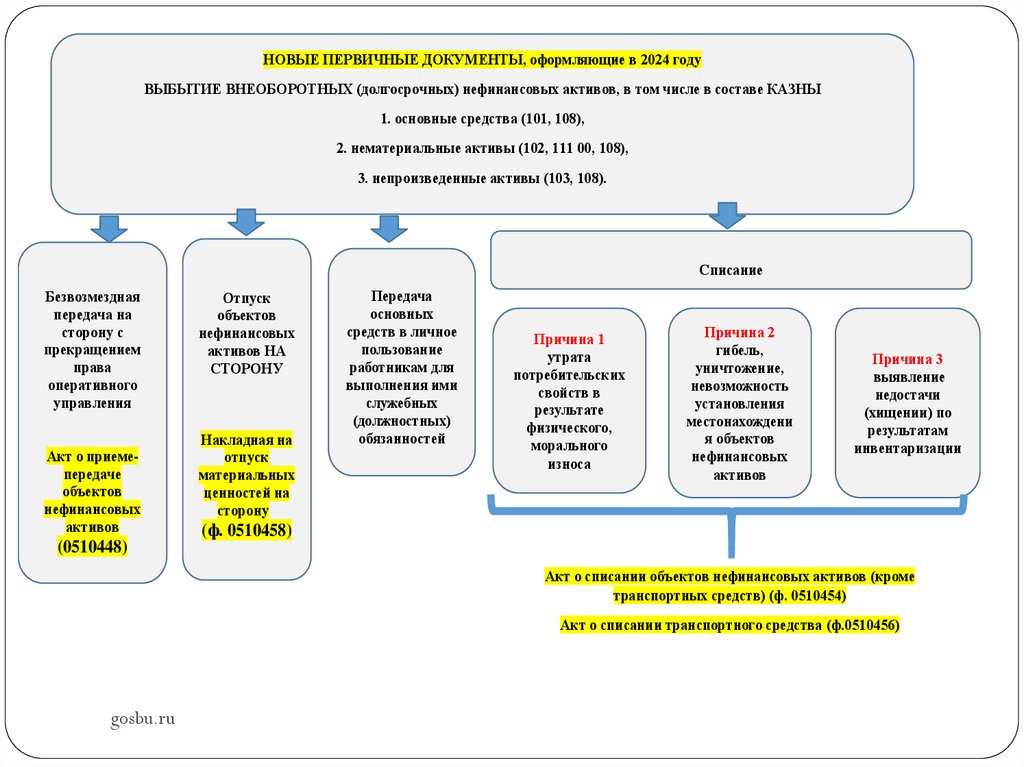

НОВЫЕ ПЕРВИЧНЫЕ ДОКУМЕНТЫ, оформляющие в 2024 годуВЫБЫТИЕ ВНЕОБОРОТНЫХ (долгосрочных) нефинансовых активов, в том числе в составе КАЗНЫ

1. основные средства (101, 108),

2. нематериальные активы (102, 111 00, 108),

3. непроизведенные активы (103, 108).

писание

Безвозмездная

передача на

сторону с

прекращением

права

оперативного

управления

Акт о приемепередаче

об ектов

нефинансовых

активов

Отпуск

об ектов

нефинансовых

активов НА

ТОРОНУ

Накладная на

отпуск

материальных

енностей на

сторону

Передача

основных

средств в личное

пользование

работникам для

выполнения ими

служебных

(должностных)

обязанностей

Причина 1

утрата

потребительских

свойств в

результате

физического,

морального

износа

Причина 2

гибель,

уничтожение,

невозможность

установления

местонахождени

я об ектов

нефинансовых

активов

Причина 3

выявление

недостачи

(хищении) по

результатам

инвентариза ии

(ф. 0510458)

(0510448)

Акт о списании об ектов нефинансовых активов (кроме

транспортных средств) (ф. 0510454)

Акт о списании транспортного средства (ф.0510456)

gosbu.ru

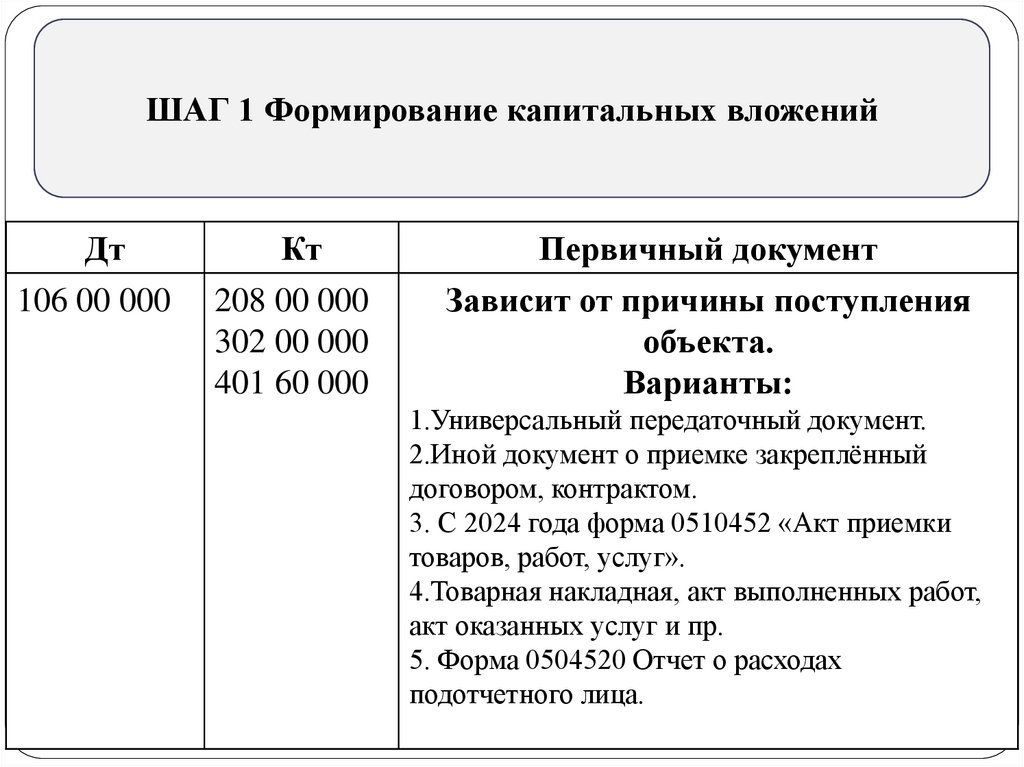

5.

ШАГ 1Дт

106 00 000

gosbu.ru

ормирование капитальных вложений

Кт

208 00 000

302 00 000

401 60 000

Первичный документ

Зависит от причины поступления

об екта.

Варианты:

1.Универсальный передаточный документ.

2.Иной документ о приемке закреплённый

договором, контрактом.

3. С 2024 года форма 0510452 «Акт приемки

товаров, работ, услуг».

4.Товарная накладная, акт выполненных работ,

акт оказанных услуг и пр.

5. Форма 0504520 Отчет о расходах

подотчетного лица.

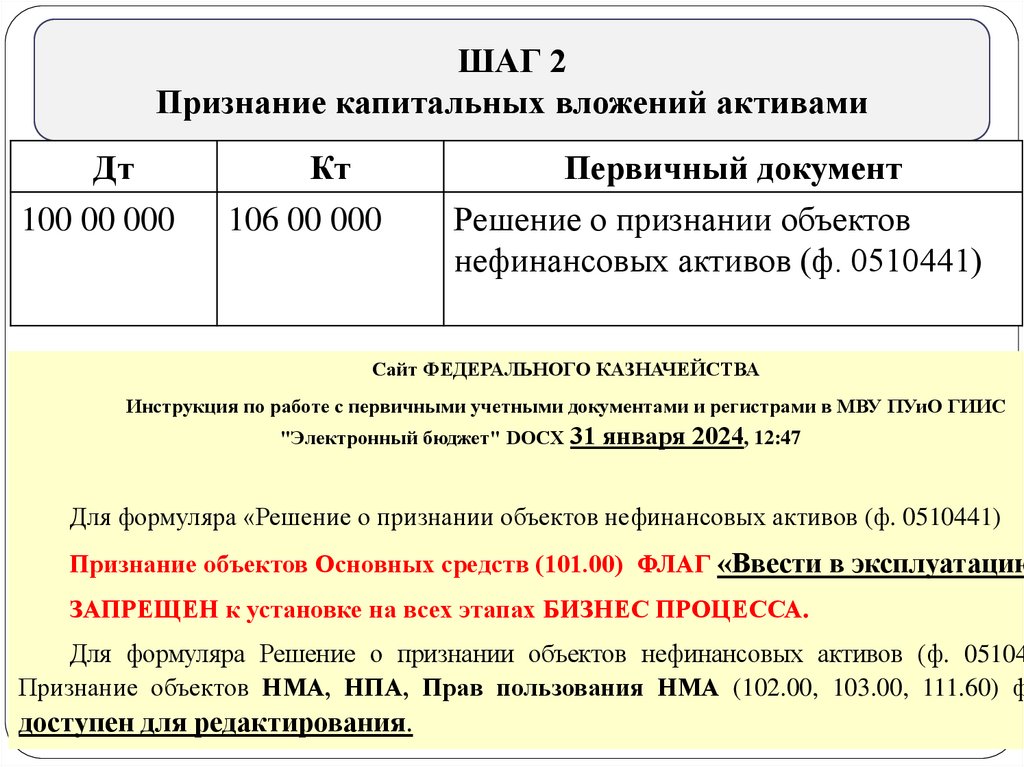

6.

ШАГ 2Признание капитальных вложений активами

Дт

100 00 000

Кт

106 00 000

Первичный документ

Решение о признании объектов

нефинансовых активов (ф. 0510441)

айт

ЕДЕРАЛЬНОГО КАЗНАЧЕЙ ТВА

Инструк ия по работе с первичными учетными документами и регистрами в МВУ ПУиО ГИИ

"Электронный бюджет" DOCX 31 января 2024, 12:47

Для формуляра «Решение о признании объектов нефинансовых активов (ф. 0510441)

Признание об ектов Основных средств (101.00)

ЛАГ «Ввести в ксплуата ию

ЗАПРЕЩЕН к установке на всех тапах БИЗНЕ ПРОЦЕ

А.

Для формуляра Решение о признании объектов нефинансовых активов (ф. 05104

Признание объектов НМА, НПА, Прав пользования НМА (102.00, 103.00, 111.60) ф

gosbu.ru

доступен

для редактирования.

7.

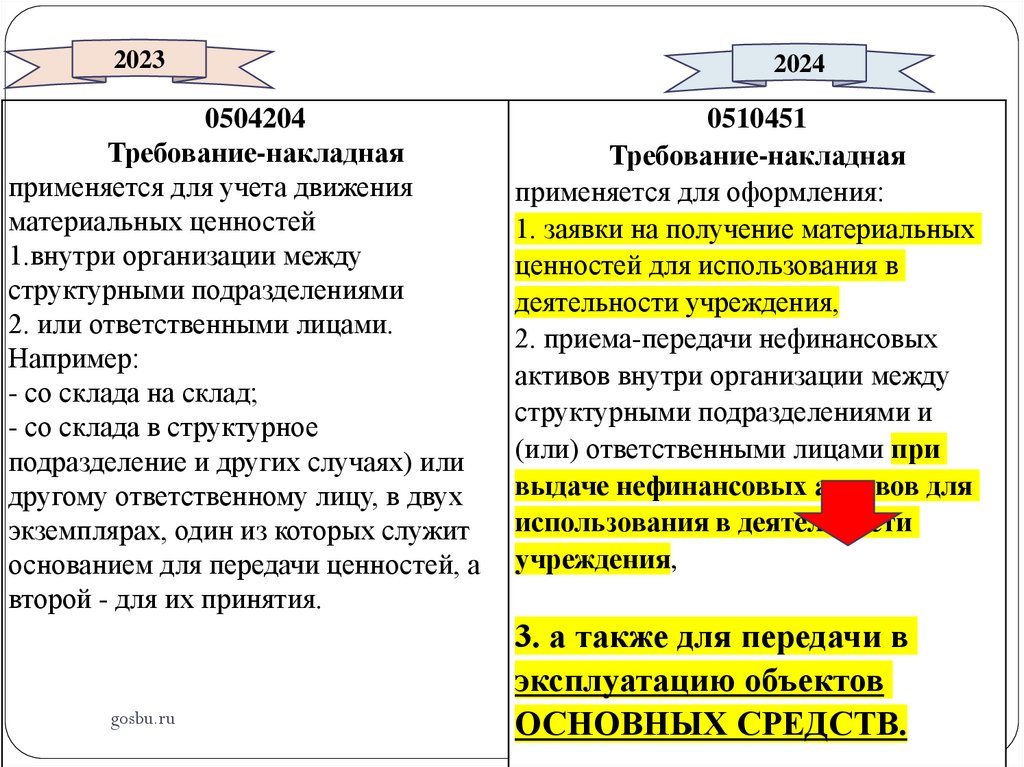

20230504204

Требование-накладная

применяется для учета движения

материальных ценностей

1.внутри организации между

структурными подразделениями

2. или ответственными лицами.

Например:

- со склада на склад;

- со склада в структурное

подразделение и других случаях) или

другому ответственному лицу, в двух

экземплярах, один из которых служит

основанием для передачи ценностей, а

второй - для их принятия.

gosbu.ru

2024

0510451

Требование-накладная

применяется для оформления:

1. заявки на получение материальных

ценностей для использования в

деятельности учреждения,

2. приема-передачи нефинансовых

активов внутри организации между

структурными подразделениями и

(или) ответственными лицами при

выдаче нефинансовых активов для

использования в деятельности

учреждения,

3. а также для передачи в

ксплуата ию об ектов

О НОВНЫХ РЕД ТВ.

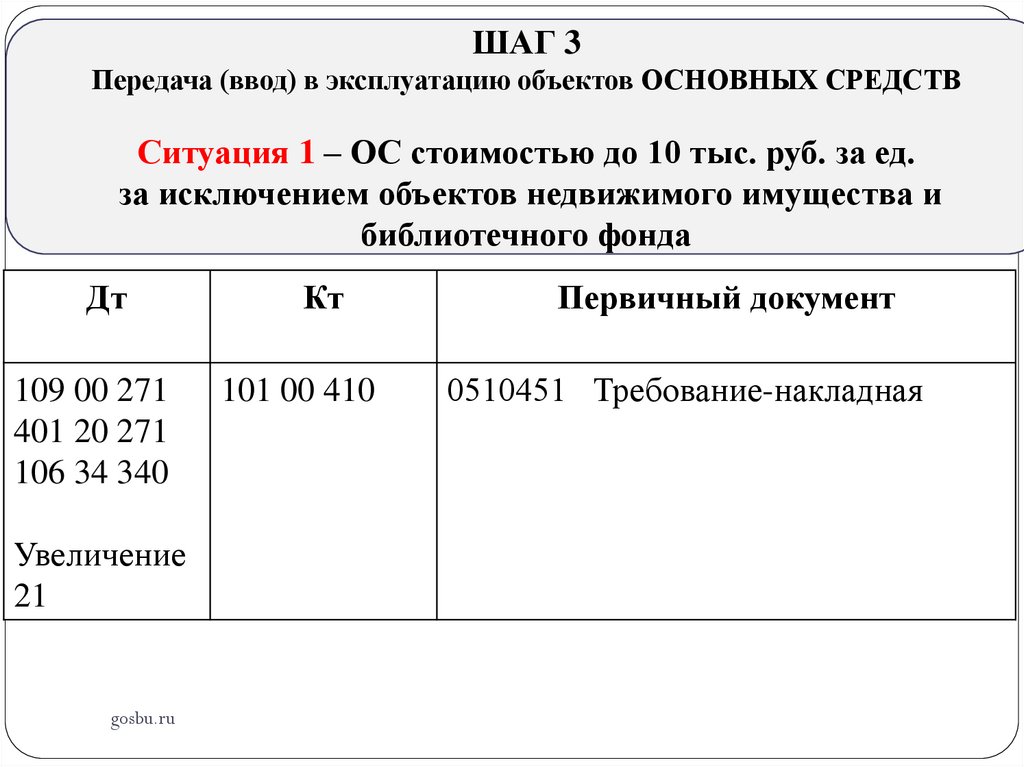

8.

ШАГ 3Передача (ввод) в ксплуата ию об ектов О НОВНЫХ РЕД ТВ

итуа ия 1 – О стоимостью до 10 тыс. руб. за ед.

за исключением об ектов недвижимого имущества и

библиотечного фонда

Дт

109 00 271

401 20 271

106 34 340

Увеличение

21

gosbu.ru

Кт

101 00 410

Первичный документ

0510451 Требование-накладная

9.

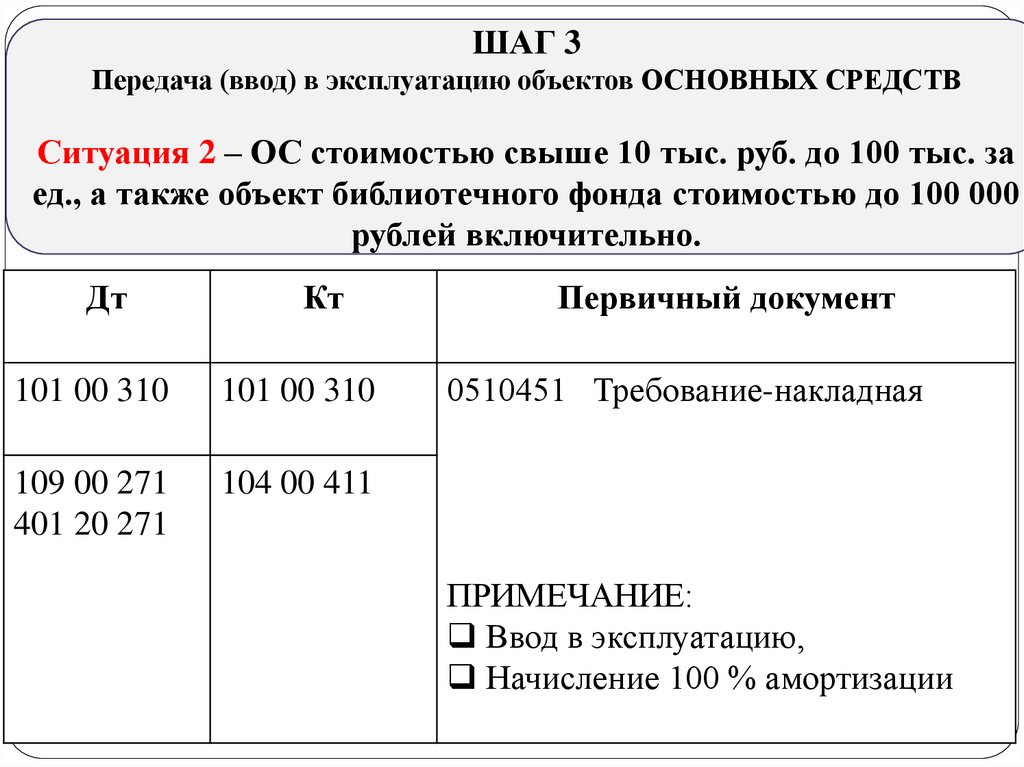

ШАГ 3Передача (ввод) в ксплуата ию об ектов О НОВНЫХ РЕД ТВ

итуа ия 2 – О стоимостью свыше 10 тыс. руб. до 100 тыс. за

ед., а также об ект библиотечного фонда стоимостью до 100 000

рублей включительно.

Дт

Кт

101 00 310

101 00 310

109 00 271

401 20 271

104 00 411

Первичный документ

0510451 Требование-накладная

ПРИМЕЧАНИЕ:

Ввод в эксплуатацию,

Начисление 100 % амортизации

gosbu.ru

10.

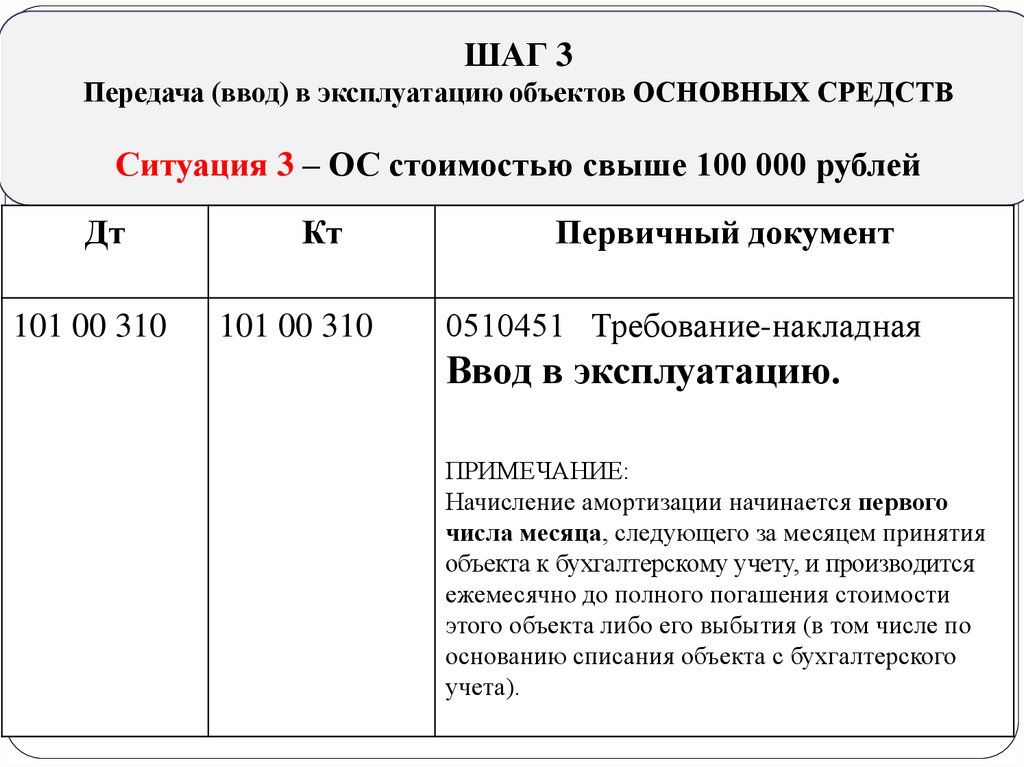

ШАГ 3Передача (ввод) в ксплуата ию об ектов О НОВНЫХ РЕД ТВ

итуа ия 3 – О стоимостью свыше 100 000 рублей

Дт

101 00 310

Кт

101 00 310

Первичный документ

0510451 Требование-накладная

Ввод в ксплуата ию.

ПРИМЕЧАНИЕ:

Начисление амортизации начинается первого

числа меся а, следующего за месяцем принятия

объекта к бухгалтерскому учету, и производится

ежемесячно до полного погашения стоимости

этого объекта либо его выбытия (в том числе по

основанию списания объекта с бухгалтерского

учета).

gosbu.ru

11.

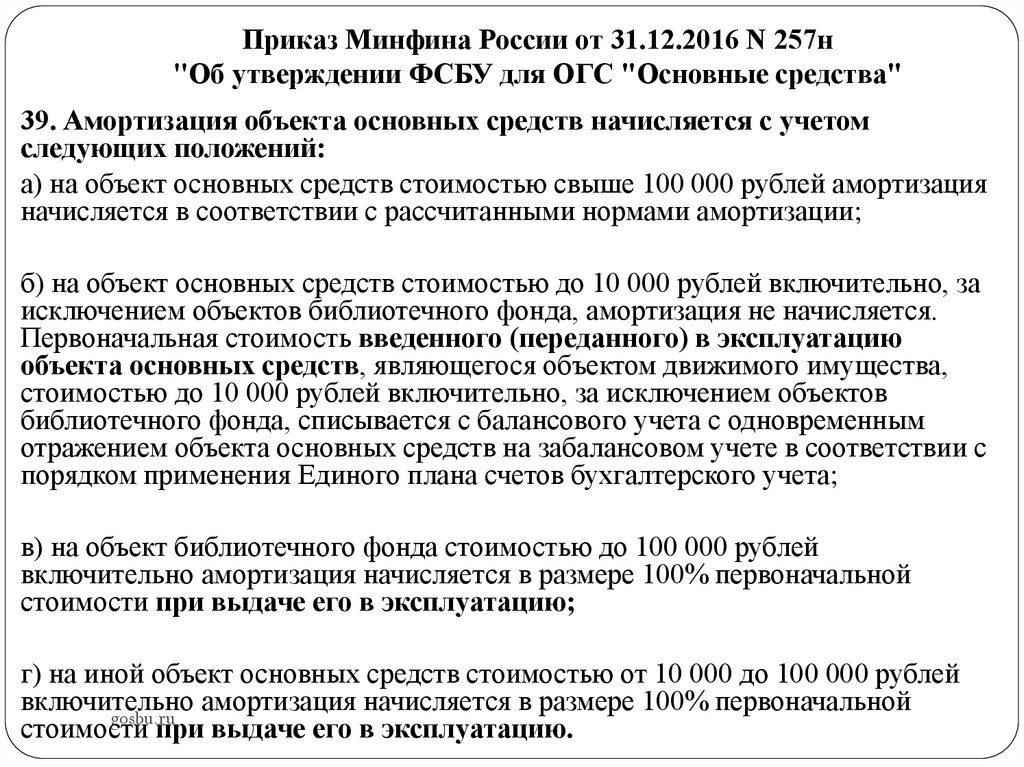

Приказ Минфина России от 31.12.2016 N 257н"Об утверждении

БУ для ОГ "Основные средства"

39. Амортиза ия об екта основных средств начисляется с учетом

следующих положений:

а) на объект основных средств стоимостью свыше 100 000 рублей амортизация

начисляется в соответствии с рассчитанными нормами амортизации;

б) на объект основных средств стоимостью до 10 000 рублей включительно, за

исключением объектов библиотечного фонда, амортизация не начисляется.

Первоначальная стоимость введенного (переданного) в ксплуата ию

об екта основных средств, являющегося объектом движимого имущества,

стоимостью до 10 000 рублей включительно, за исключением объектов

библиотечного фонда, списывается с балансового учета с одновременным

отражением объекта основных средств на забалансовом учете в соответствии с

порядком применения Единого плана счетов бухгалтерского учета;

в) на объект библиотечного фонда стоимостью до 100 000 рублей

включительно амортизация начисляется в размере 100% первоначальной

стоимости при выдаче его в ксплуата ию;

г) на иной объект основных средств стоимостью от 10 000 до 100 000 рублей

включительно

амортизация начисляется в размере 100% первоначальной

gosbu.ru

стоимости при выдаче его в ксплуата ию.

12.

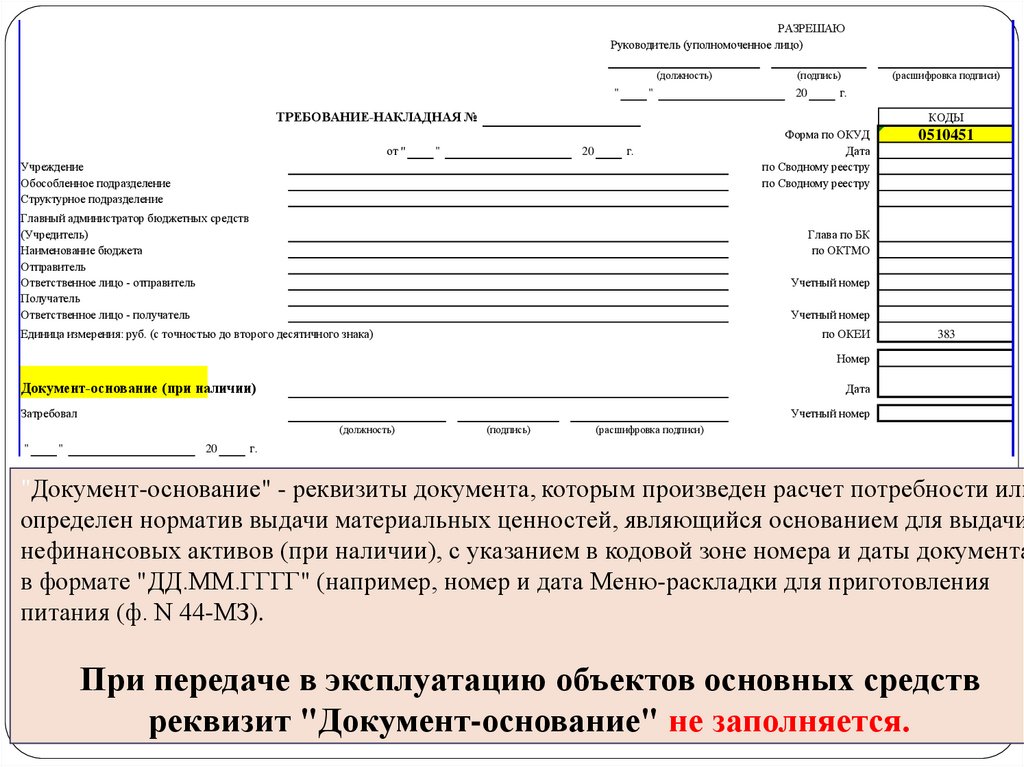

РАЗРЕШАЮРуководитель (уполномоченное лицо)

(должность)

"

"

(подпись)

20

(расшифровка подписи)

г.

ТРЕБОВАНИЕ НАКЛАДНАЯ №

от "

КОДЫ

"

20

г.

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств

(Учредитель)

Наименование бюджета

Отправитель

Ответственное лицо - отправитель

Получатель

Ответственное лицо - получатель

Форма по ОКУД

Дата

по Сводному реестру

по Сводному реестру

0510451

Глава по БК

по ОКТМО

Учетный номер

Учетный номер

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

383

Номер

Документ основание (при наличии)

Дата

Затребовал

Учетный номер

(должность)

"

"

20

(подпись)

(расшифровка подписи)

г.

"Документ-основание" - реквизиты документа, которым произведен расчет потребности или

определен норматив выдачи материальных ценностей, являющийся основанием для выдачи

нефинансовых активов (при наличии), с указанием в кодовой зоне номера и даты документа

в формате "ДД.ММ.ГГГГ" (например, номер и дата Меню-раскладки для приготовления

питания (ф. N 44-МЗ).

При передаче в ксплуата ию об ектов основных средств

gosbu.ru

реквизит "Документ-основание" не заполняется.

13.

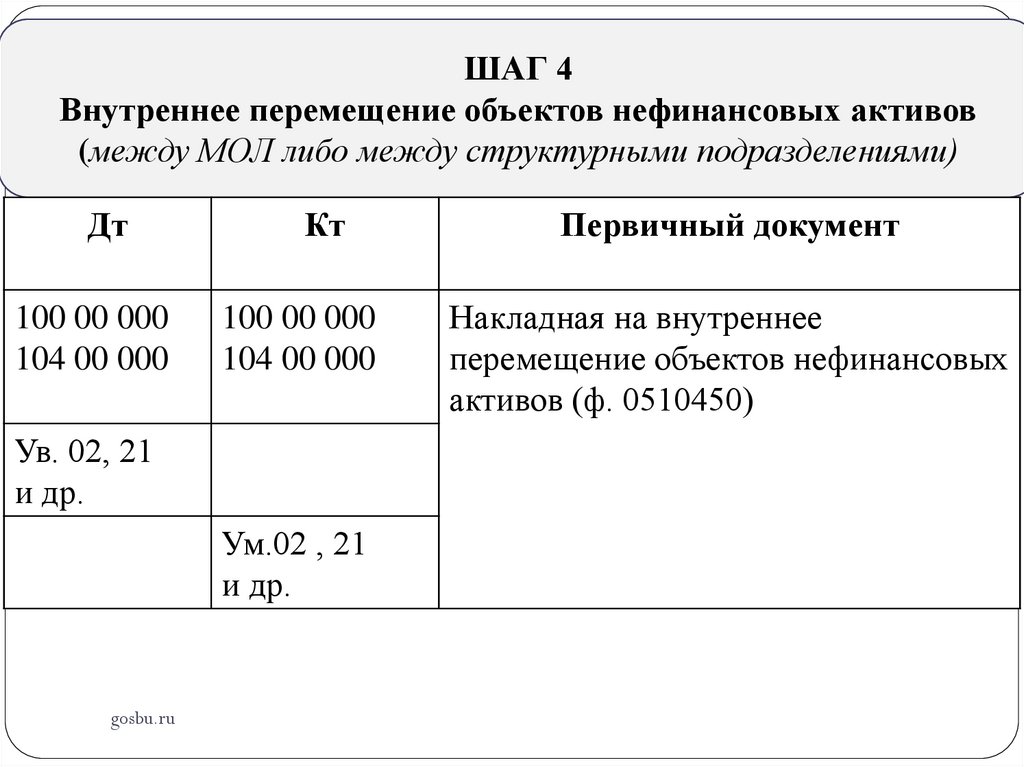

ШАГ 4Внутреннее перемещение об ектов нефинансовых активов

(

Дт

100 00 000

104 00 000

Кт

100 00 000

104 00 000

Ув. 02, 21

и др.

Ум.02 , 21

и др.

gosbu.ru

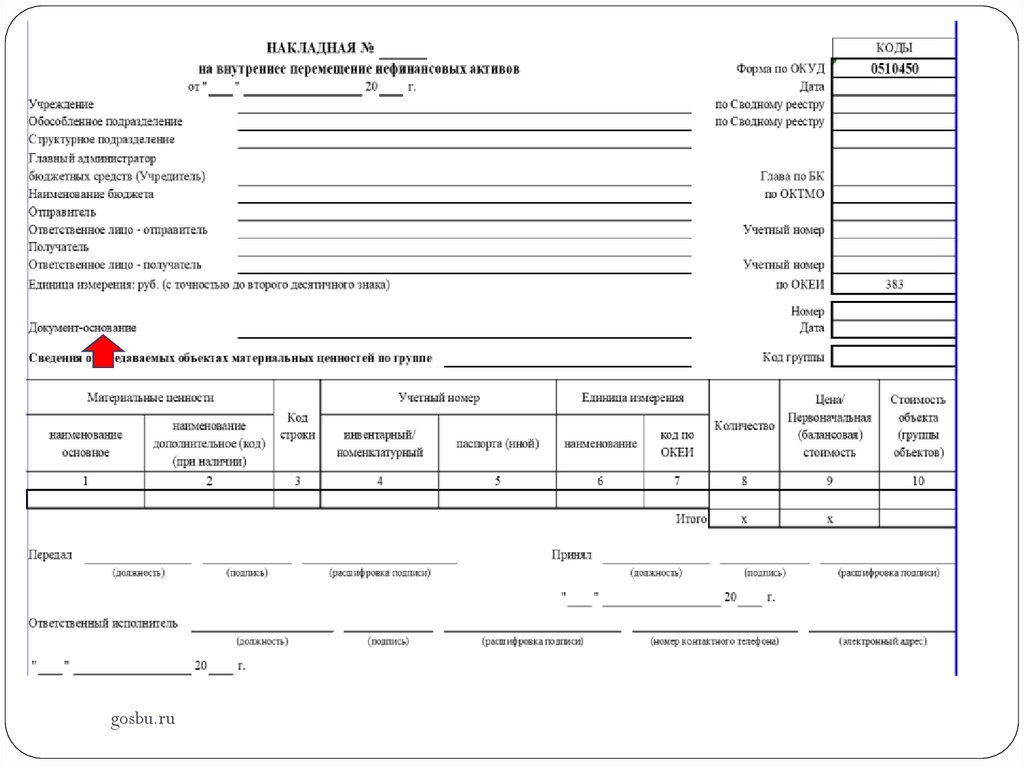

Первичный документ

Накладная на внутреннее

перемещение объектов нефинансовых

активов (ф. 0510450)

14.

20232024

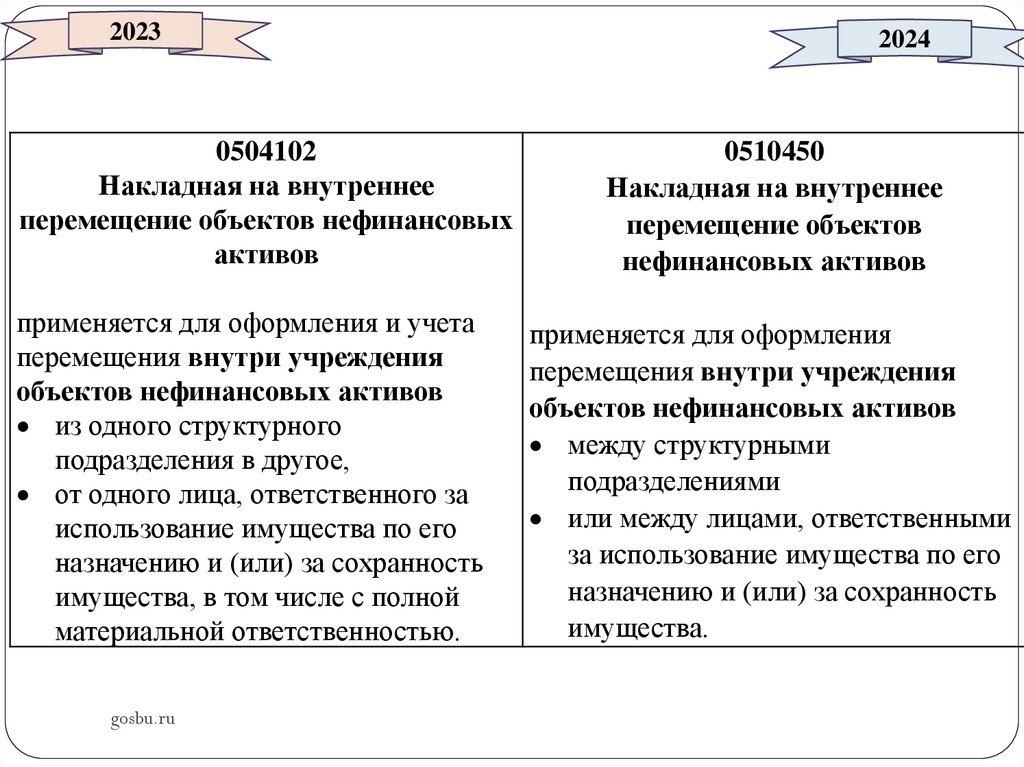

0504102

Накладная на внутреннее

перемещение об ектов нефинансовых

активов

0510450

Накладная на внутреннее

перемещение об ектов

нефинансовых активов

применяется для оформления и учета

перемещения внутри учреждения

об ектов нефинансовых активов

из одного структурного

подразделения в другое,

от одного лица, ответственного за

использование имущества по его

назначению и (или) за сохранность

имущества, в том числе с полной

материальной ответственностью.

применяется для оформления

перемещения внутри учреждения

об ектов нефинансовых активов

между структурными

подразделениями

или между лицами, ответственными

за использование имущества по его

назначению и (или) за сохранность

имущества.

gosbu.ru

15.

gosbu.ru16.

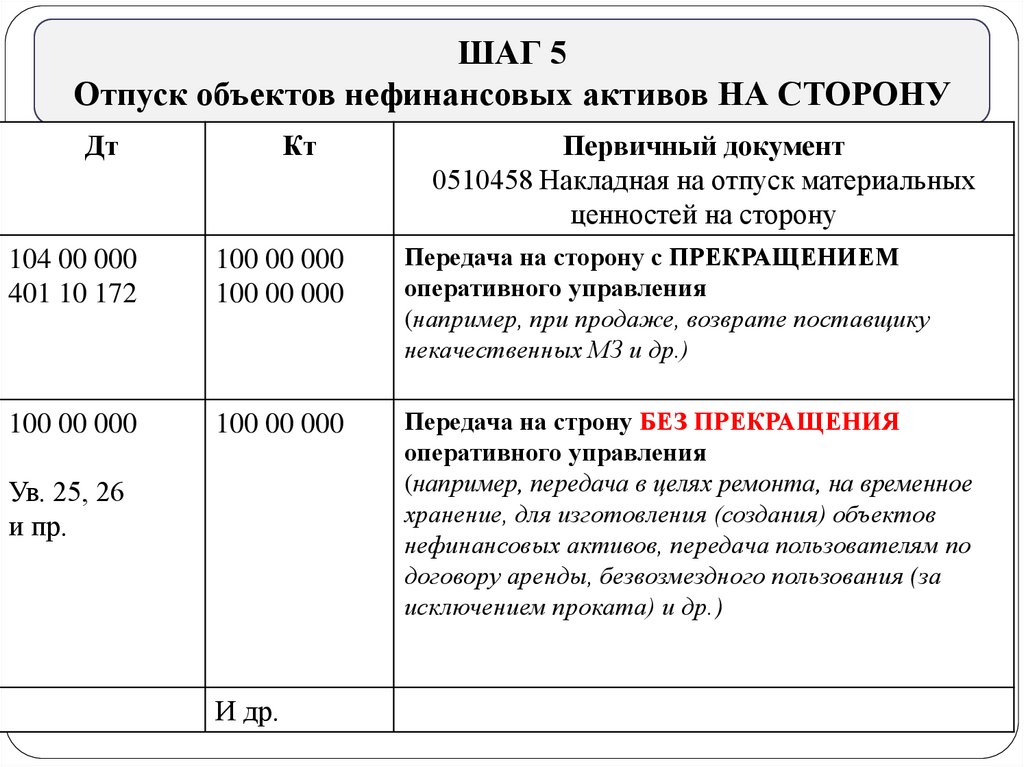

ШАГ 5Отпуск об ектов нефинансовых активов НА ТОРОНУ

Дт

Кт

Первичный документ

0510458 Накладная на отпуск материальных

ценностей на сторону

104 00 000

401 10 172

100 00 000

100 00 000

Передача на сторону с ПРЕКРАЩЕНИЕМ

оперативного управления

(

,

,в в

вщ

ч

в

х З

.

100 00 000

100 00 000

Передача на строну БЕЗ ПРЕКРАЩЕНИЯ

оперативного управления

(

,

ч вц х

, в

х

,

г

в

(

ъ

в

ф

в х

в в,

ч

ь в

г в

,

в

г

ь в

(

юч

.)

Ув. 25, 26

и пр.

gosbu.ru

И др.

17.

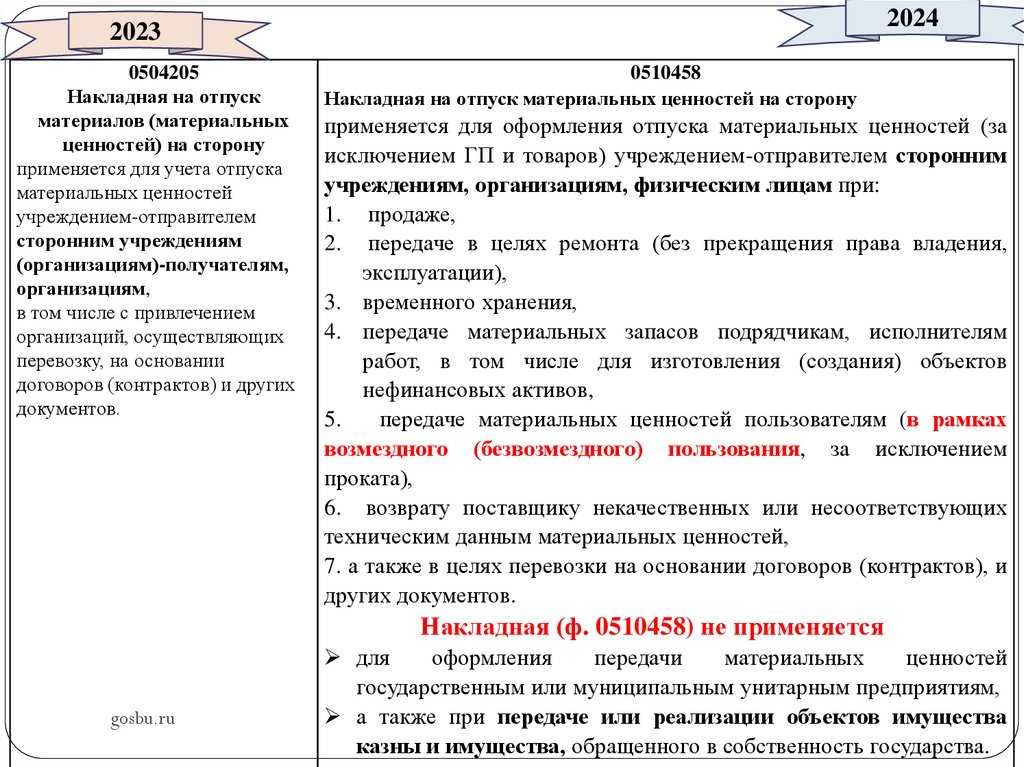

20242023

0504205

Накладная на отпуск

материалов (материальных

енностей) на сторону

применяется для учета отпуска

материальных ценностей

учреждением-отправителем

сторонним учреждениям

(организа иям)-получателям,

организа иям,

в том числе с привлечением

организаций, осуществляющих

перевозку, на основании

договоров (контрактов) и других

документов.

0510458

Накладная на отпуск материальных енностей на сторону

применяется для оформления отпуска материальных ценностей (за

исключением ГП и товаров) учреждением-отправителем сторонним

учреждениям, организа иям, физическим ли ам при:

1. продаже,

2. передаче в целях ремонта (без прекращения права владения,

эксплуатации),

3. временного хранения,

4. передаче материальных запасов подрядчикам, исполнителям

работ, в том числе для изготовления (создания) объектов

нефинансовых активов,

5.

передаче материальных ценностей пользователям (в рамках

возмездного (безвозмездного) пользования, за исключением

проката),

6. возврату поставщику некачественных или несоответствующих

техническим данным материальных ценностей,

7. а также в целях перевозки на основании договоров (контрактов), и

других документов.

Накладная (ф. 0510458) не применяется

gosbu.ru

для

оформления

передачи

материальных

ценностей

государственным или муниципальным унитарным предприятиям,

а также при передаче или реализа ии об ектов имущества

казны и имущества, обращенного в собственность государства.

18.

УТВЕРЖДАЮРуководитель

(уполномоченное лицо)

(должность)

"

(подпись)

"

"

КОДЫ

Форма по ОКУД

Дата

г.

20

г.

20

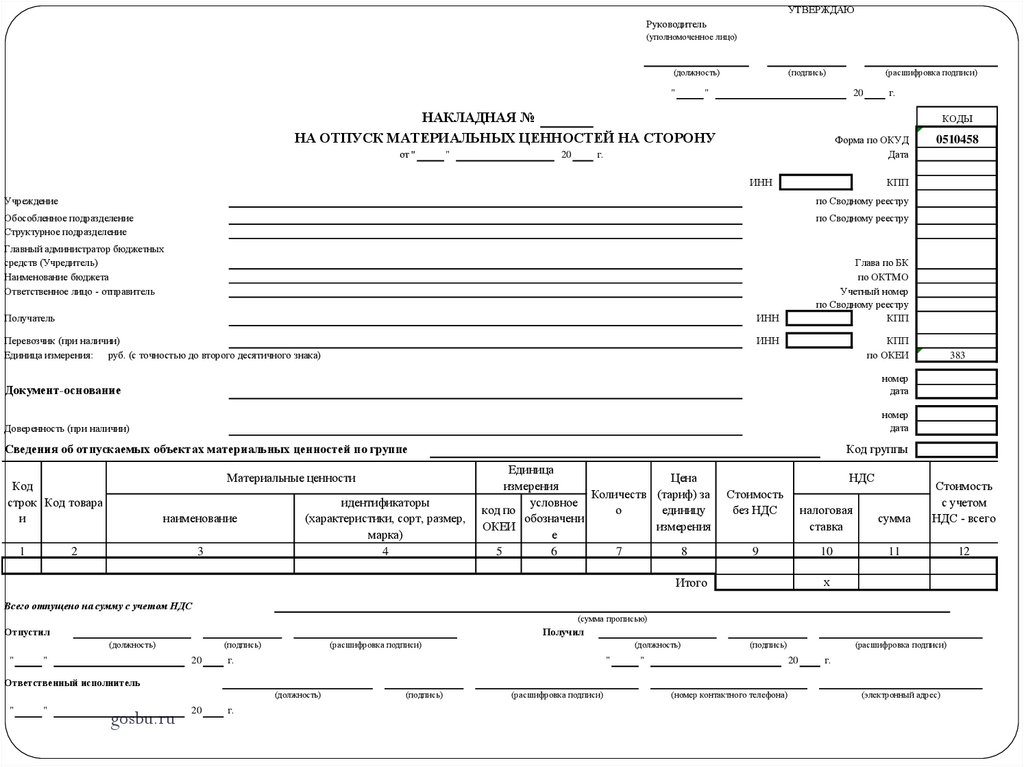

НАКЛАДНАЯ №

НА ОТПУ К МАТЕРИАЛЬНЫХ ЦЕННО ТЕЙ НА ТОРОНУ

от "

(расшифровка подписи)

ИНН

КПП

Учреждение

по Сводному реестру

Обособленное подразделение

Структурное подразделение

по Сводному реестру

Главный администратор бюджетных

средств (Учредитель)

Наименование бюджета

Ответственное лицо - отправитель

Получатель

ИНН

Перевозчик (при наличии)

Единица измерения: руб. (с точностью до второго десятичного знака)

ИНН

Глава по БК

по ОКТМО

Учетный номер

по Сводному реестру

КПП

КПП

по ОКЕИ

Документ основание

номер

дата

Доверенность (при наличии)

номер

дата

ведения об отпускаемых об ектах материальных енностей по группе

Материальные ценности

Код

строк Код товара

и

1

наименование

2

3

идентификаторы

(характеристики, сорт, размер,

марка)

4

0510458

383

Код группы

Единица

Цена

измерения

Количеств (тариф) за

условное

код по

о

единицу

обозначени

ОКЕИ

измерения

е

5

6

7

8

НДС

Стоимость

без НДС

9

налоговая

ставка

сумма

Стоимость

с учетом

НДС - всего

10

11

12

х

Итого

Всего отпущено на сумму с учетом НДС

(сумма прописью)

Отпустил

Получил

(должность)

"

"

(подпись)

20

г.

20

г.

(расшифровка подписи)

(должность)

"

(подпись)

"

(расшифровка подписи)

20

г.

Ответственный исполнитель

(должность)

"

"

gosbu.ru

(подпись)

(расшифровка подписи)

(номер контактного телефона)

(электронный адрес)

19.

УЧЕТНАЯПОЛИТИКА

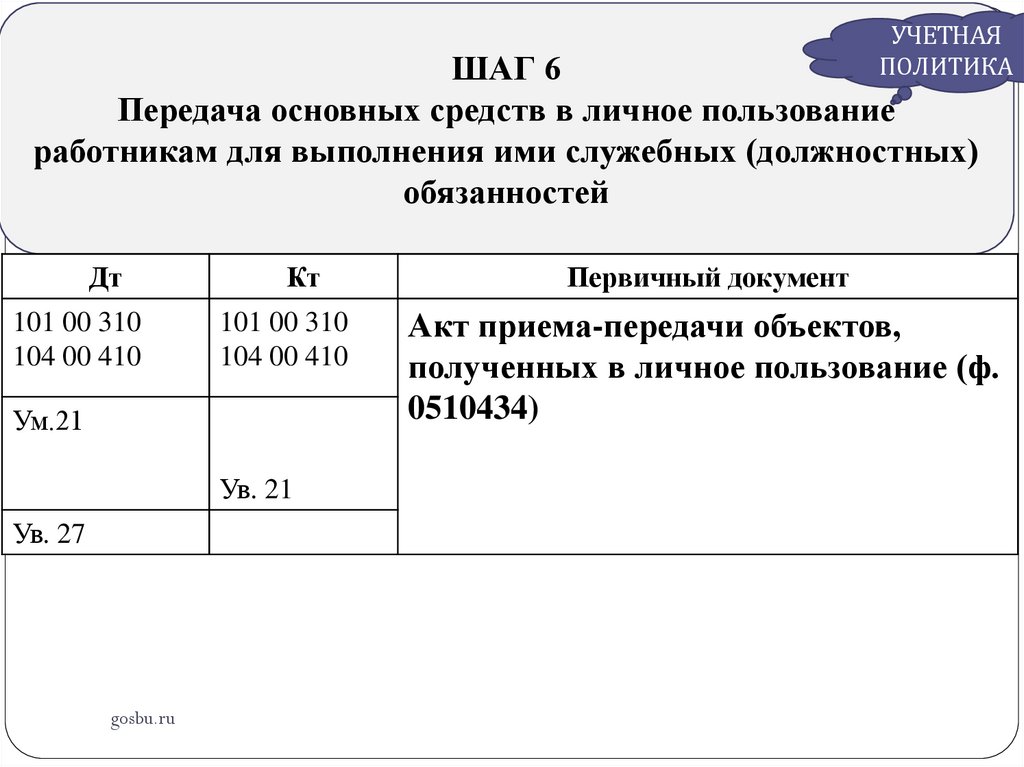

ШАГ 6

Передача основных средств в личное пользование

работникам для выполнения ими служебных (должностных)

обязанностей

Дт

101 00 310

104 00 410

Кт

Первичный документ

101 00 310

104 00 410

Акт приема-передачи об ектов,

полученных в личное пользование (ф.

0510434)

Ум.21

Ув. 21

Ув. 27

gosbu.ru

20.

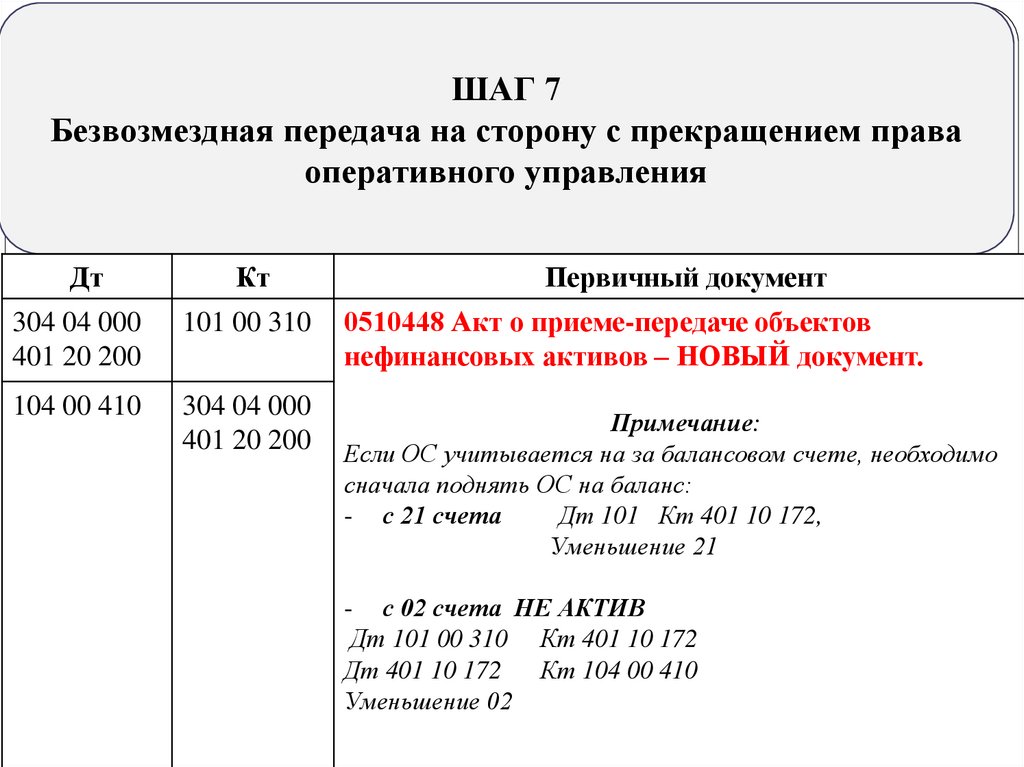

ШАГ 7Безвозмездная передача на сторону с прекращением права

оперативного управления

Дт

Кт

304 04 000

401 20 200

101 00 310

104 00 410

304 04 000

401 20 200

gosbu.ru

Первичный документ

0510448 Акт о приеме-передаче об ектов

нефинансовых активов – НОВЫЙ документ.

Примечание:

Е

С ч

в

в

ч

ч

ь С

:

- с 21 счета

Д 101 К 401 10 172,

У

ьш

21

- с 02 счета НЕ АКТИВ

Д 101 00 310 К 401 10 172

Д 401 10 172

К 104 00 410

У

ьш

02

,

х

21.

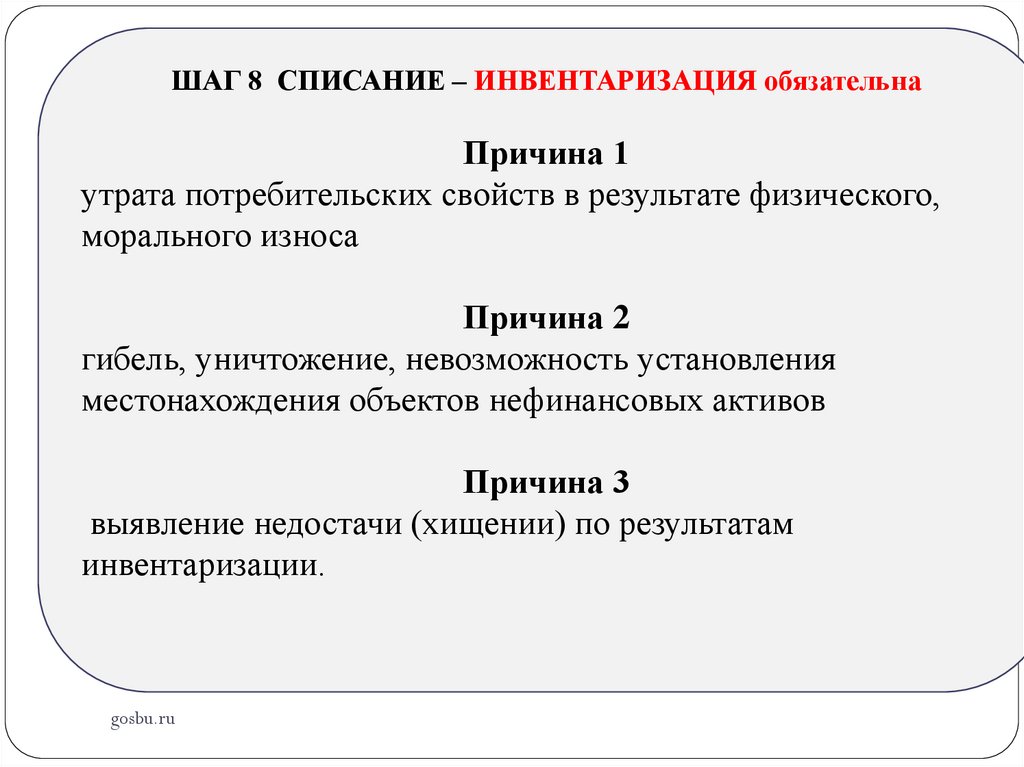

ШАГ 8ПИ АНИЕ – ИНВЕНТАРИЗАЦИЯ обязательна

Причина 1

утрата потребительских свойств в результате физического,

морального износа

Причина 2

гибель, уничтожение, невозможность установления

местонахождения объектов нефинансовых активов

Причина 3

выявление недостачи (хищении) по результатам

инвентаризации.

gosbu.ru

22.

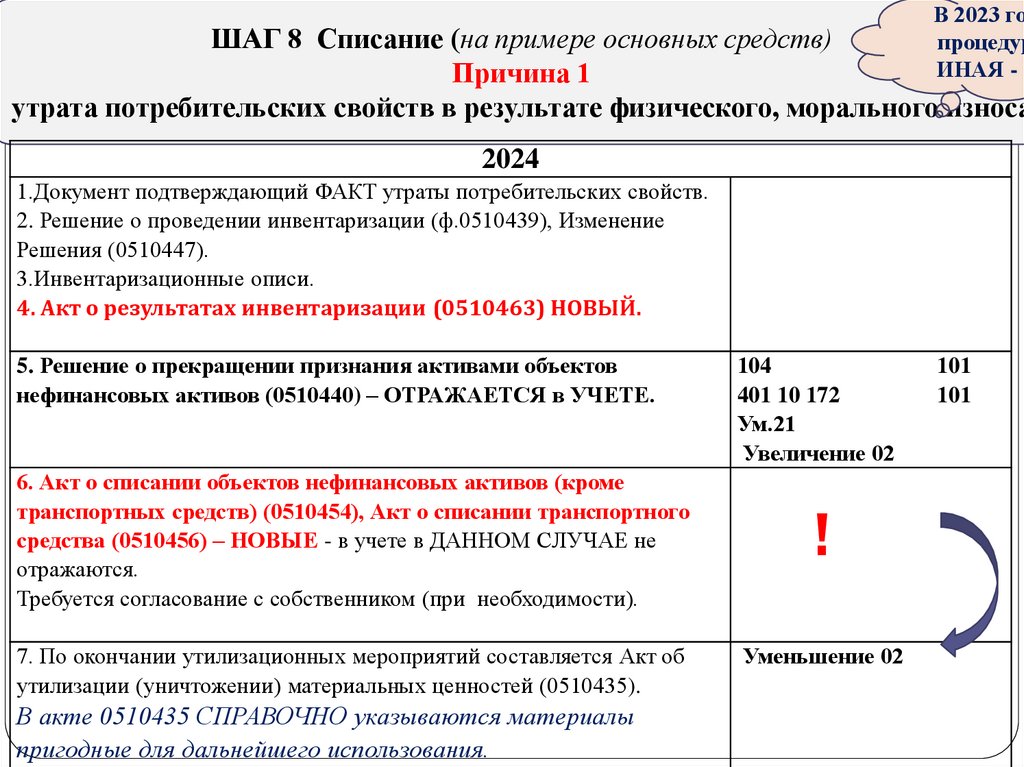

В 2023 гопро едур

ИНАЯ - !

ШАГ 8

писание (

в х

в

Причина 1

утрата потребительских свойств в результате физического, морального износа

2024

1.Документ подтверждающий ФАКТ утраты потребительских свойств.

2. Решение о проведении инвентаризации (ф.0510439), Изменение

Решения (0510447).

3.Инвентаризационные описи.

4. Акт о результатах инвентаризации (0510463) НОВЫЙ.

5. Решение о прекращении признания активами об ектов

нефинансовых активов (0510440) – ОТРАЖАЕТ Я в УЧЕТЕ.

6. Акт о списании об ектов нефинансовых активов (кроме

транспортных средств) (0510454), Акт о списании транспортного

средства (0510456) – НОВЫЕ - в учете в ДАННОМ СЛУЧАЕ не

отражаются.

Требуется согласование с собственником (при необходимости).

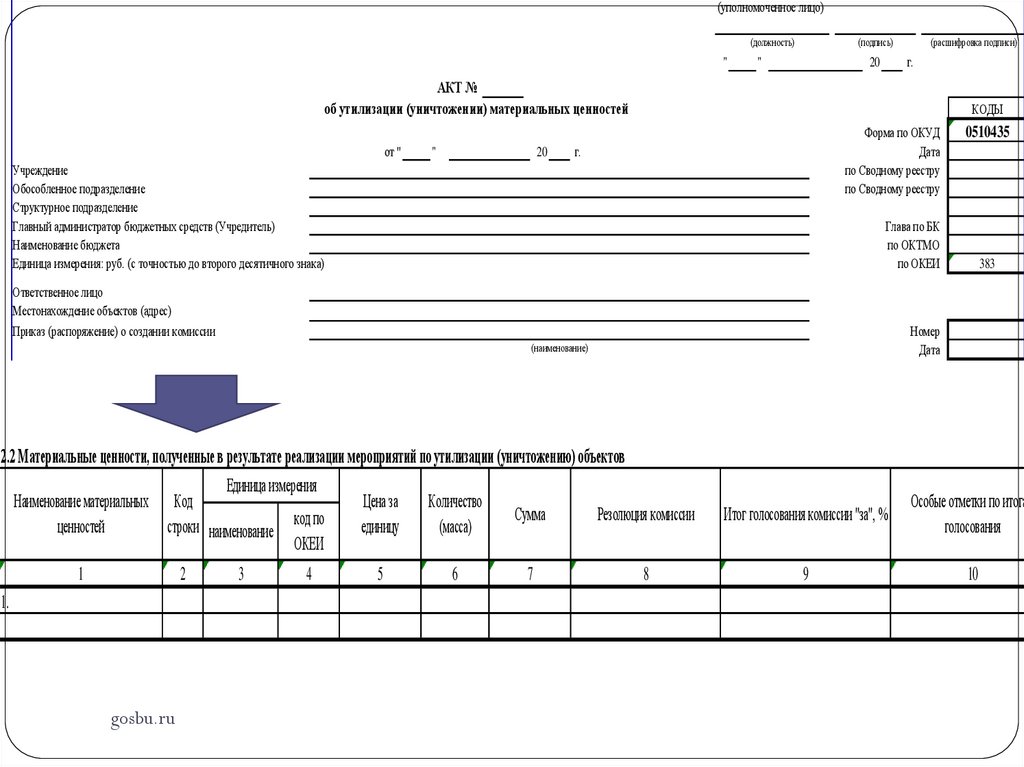

7. По окончании утилизационных мероприятий составляется Акт об

утилизации (уничтожении) материальных ценностей (0510435).

В

г

0510435 СПРАВ ЧН

ь йш г

в ю

ь в

.

104

401 10 172

Ум.21

Увеличение 02

!

Уменьшение 02

101

101

23.

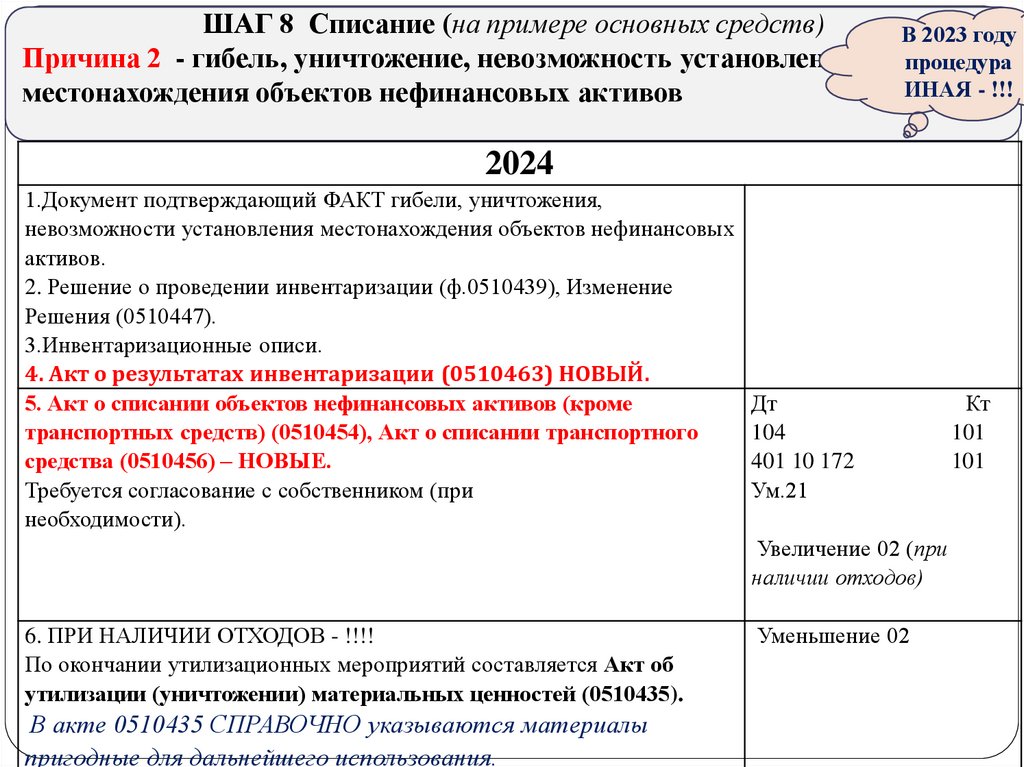

ШАГ 8 писание (в х

в)

Причина 2 - гибель, уничтожение, невозможность установления

местонахождения об ектов нефинансовых активов

В 2023 году

про едура

ИНАЯ - !!!

2024

1.Документ подтверждающий ФАКТ гибели, уничтожения,

невозможности установления местонахождения объектов нефинансовых

активов.

2. Решение о проведении инвентаризации (ф.0510439), Изменение

Решения (0510447).

3.Инвентаризационные описи.

4. Акт о результатах инвентаризации (0510463) НОВЫЙ.

5. Акт о списании об ектов нефинансовых активов (кроме

транспортных средств) (0510454), Акт о списании транспортного

средства (0510456) – НОВЫЕ.

Требуется согласование с собственником (при

необходимости).

Дт

104

401 10 172

Ум.21

Увеличение 02 (

ч

х в

6. ПРИ НАЛИЧИИ ОТХОДОВ - !!!!

По окончании утилизационных мероприятий составляется Акт об

утилиза ии (уничтожении) материальных енностей (0510435).

В

г

0510435 СПРАВ ЧН

ь йш г

в ю

ь в

.

Уменьшение 02

Кт

101

101

24.

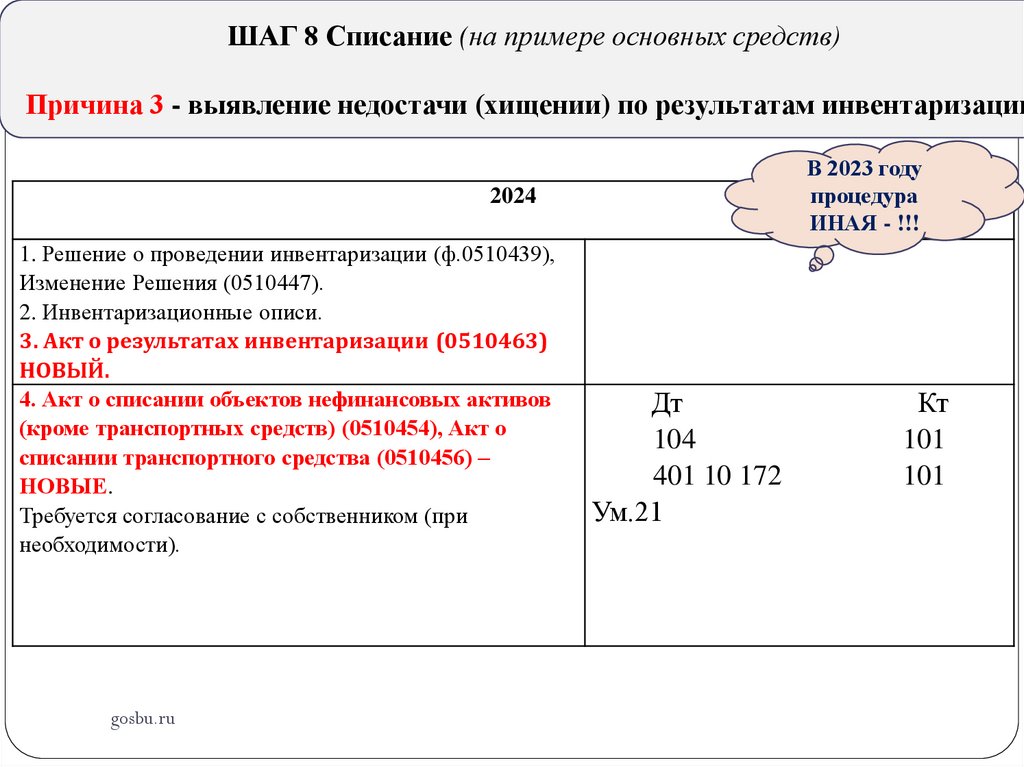

ШАГ 8 писание (в

х

в

Причина 3 - выявление недостачи (хищении) по результатам инвентариза ии

В 2023 году

про едура

ИНАЯ - !!!

2024

1. Решение о проведении инвентаризации (ф.0510439),

Изменение Решения (0510447).

2. Инвентаризационные описи.

3. Акт о результатах инвентаризации (0510463)

НОВЫЙ.

4. Акт о списании об ектов нефинансовых активов

(кроме транспортных средств) (0510454), Акт о

списании транспортного средства (0510456) –

НОВЫЕ.

Требуется согласование с собственником (при

необходимости).

gosbu.ru

Дт

104

401 10 172

Ум.21

Кт

101

101

25.

20242023

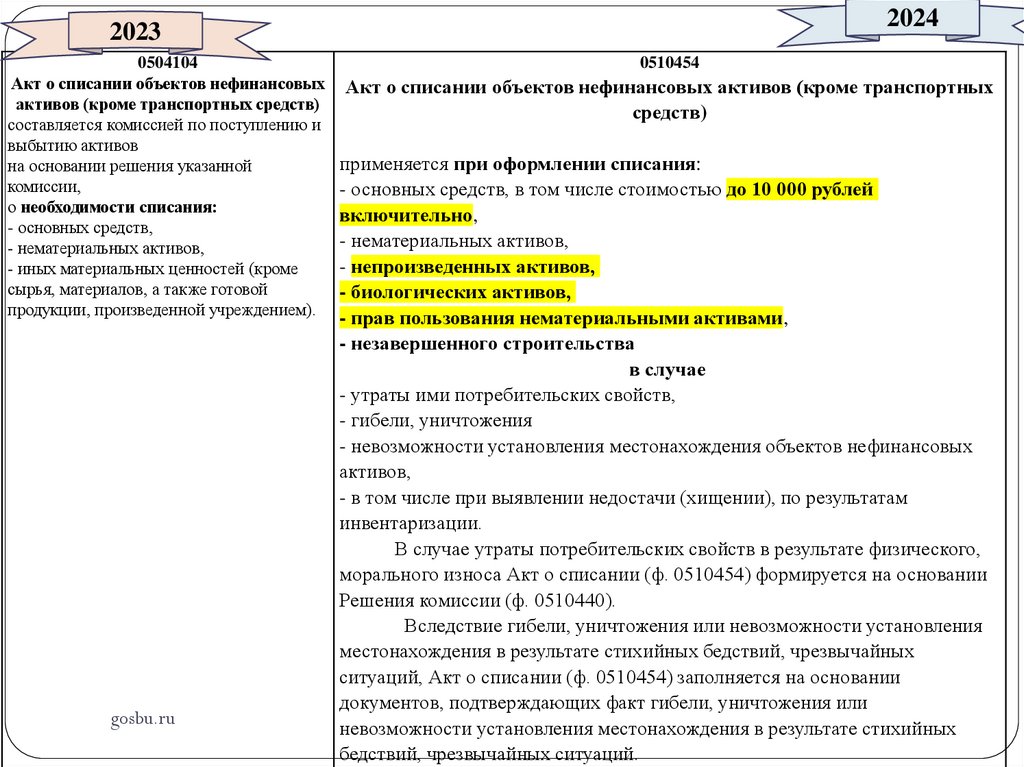

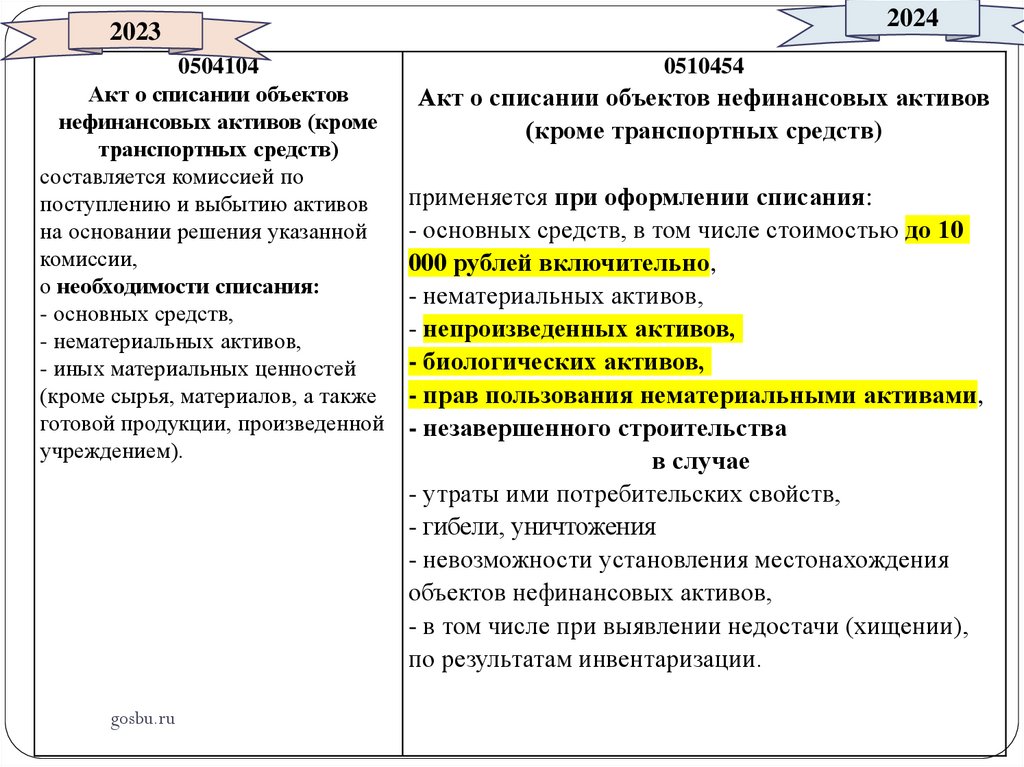

0504104

Акт о списании об ектов нефинансовых

активов (кроме транспортных средств)

составляется комиссией по поступлению и

выбытию активов

на основании решения указанной

комиссии,

о необходимости списания:

- основных средств,

- нематериальных активов,

- иных материальных ценностей (кроме

сырья, материалов, а также готовой

продукции, произведенной учреждением).

gosbu.ru

0510454

Акт о списании об ектов нефинансовых активов (кроме транспортных

средств)

применяется при оформлении списания:

- основных средств, в том числе стоимостью до 10 000 рублей

включительно,

- нематериальных активов,

- непроизведенных активов,

- биологических активов,

- прав пользования нематериальными активами,

- незавершенного строительства

в случае

- утраты ими потребительских свойств,

- гибели, уничтожения

- невозможности установления местонахождения объектов нефинансовых

активов,

- в том числе при выявлении недостачи (хищении), по результатам

инвентаризации.

В случае утраты потребительских свойств в результате физического,

морального износа Акт о списании (ф. 0510454) формируется на основании

Решения комиссии (ф. 0510440).

Вследствие гибели, уничтожения или невозможности установления

местонахождения в результате стихийных бедствий, чрезвычайных

ситуаций, Акт о списании (ф. 0510454) заполняется на основании

документов, подтверждающих факт гибели, уничтожения или

невозможности установления местонахождения в результате стихийных

бедствий, чрезвычайных ситуаций.

26.

20242023

0504104

Акт о списании об ектов

нефинансовых активов (кроме

транспортных средств)

составляется комиссией по

поступлению и выбытию активов

на основании решения указанной

комиссии,

о необходимости списания:

- основных средств,

- нематериальных активов,

- иных материальных ценностей

(кроме сырья, материалов, а также

готовой продукции, произведенной

учреждением).

gosbu.ru

0510454

Акт о списании об ектов нефинансовых активов

(кроме транспортных средств)

применяется при оформлении списания:

- основных средств, в том числе стоимостью до 10

000 рублей включительно,

- нематериальных активов,

- непроизведенных активов,

- биологических активов,

- прав пользования нематериальными активами,

- незавершенного строительства

в случае

- утраты ими потребительских свойств,

- гибели, уничтожения

- невозможности установления местонахождения

объектов нефинансовых активов,

- в том числе при выявлении недостачи (хищении),

по результатам инвентаризации.

27.

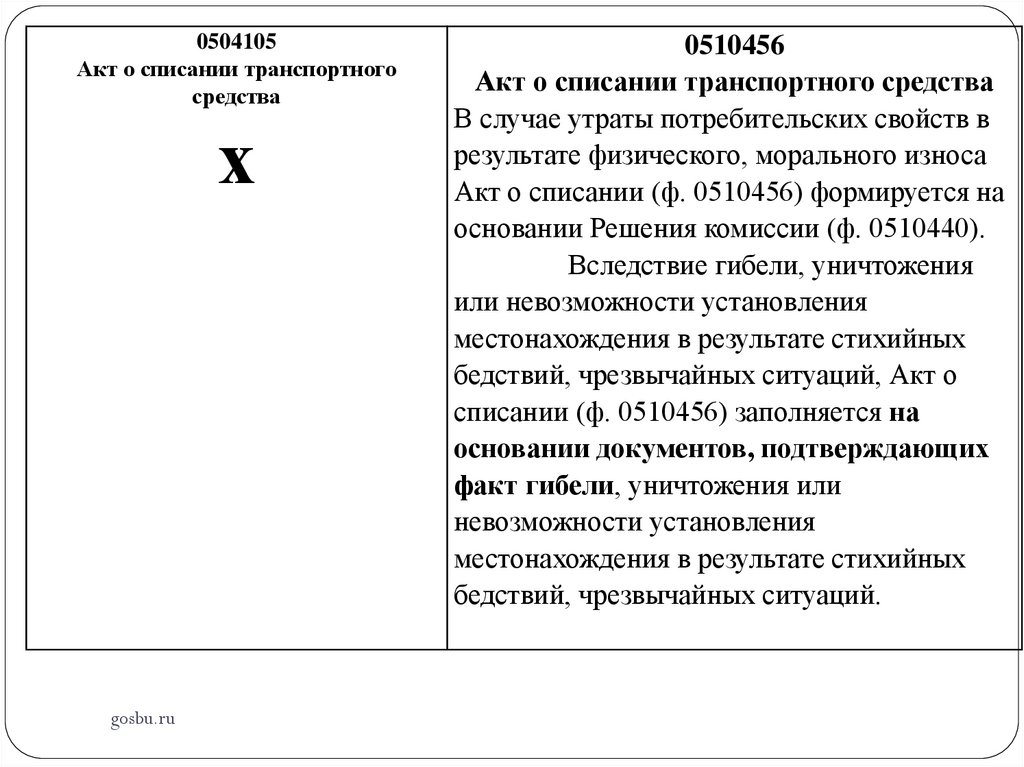

0504105Акт о списании транспортного

средства

х

gosbu.ru

0510456

Акт о списании транспортного средства

В случае утраты потребительских свойств в

результате физического, морального износа

Акт о списании (ф. 0510456) формируется на

основании Решения комиссии (ф. 0510440).

Вследствие гибели, уничтожения

или невозможности установления

местонахождения в результате стихийных

бедствий, чрезвычайных ситуаций, Акт о

списании (ф. 0510456) заполняется на

основании документов, подтверждающих

факт гибели, уничтожения или

невозможности установления

местонахождения в результате стихийных

бедствий, чрезвычайных ситуаций.

28.

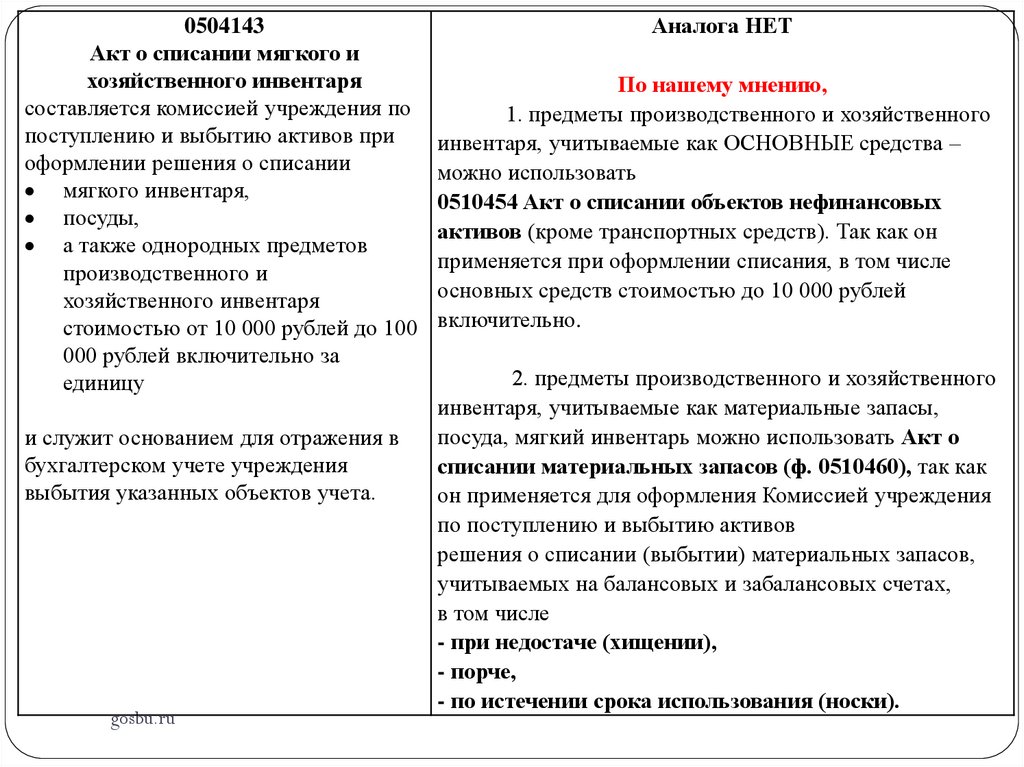

0504143Акт о списании мягкого и

хозяйственного инвентаря

составляется комиссией учреждения по

поступлению и выбытию активов при

оформлении решения о списании

мягкого инвентаря,

посуды,

а также однородных предметов

производственного и

хозяйственного инвентаря

стоимостью от 10 000 рублей до 100

000 рублей включительно за

единицу

и служит основанием для отражения в

бухгалтерском учете учреждения

выбытия указанных объектов учета.

gosbu.ru

Аналога НЕТ

По нашему мнению,

1. предметы производственного и хозяйственного

инвентаря, учитываемые как ОСНОВНЫЕ средства –

можно использовать

0510454 Акт о списании об ектов нефинансовых

активов (кроме транспортных средств). Так как он

применяется при оформлении списания, в том числе

основных средств стоимостью до 10 000 рублей

включительно.

2. предметы производственного и хозяйственного

инвентаря, учитываемые как материальные запасы,

посуда, мягкий инвентарь можно использовать Акт о

списании материальных запасов (ф. 0510460), так как

он применяется для оформления Комиссией учреждения

по поступлению и выбытию активов

решения о списании (выбытии) материальных запасов,

учитываемых на балансовых и забалансовых счетах,

в том числе

- при недостаче (хищении),

- порче,

- по истечении срока использования (носки).

29.

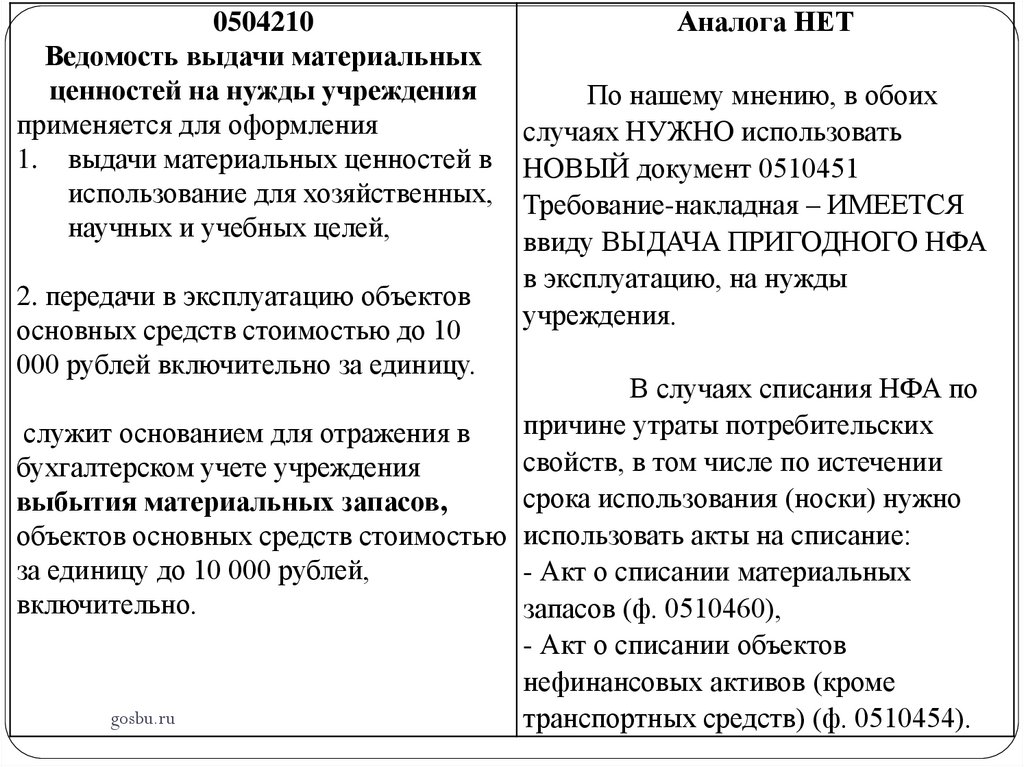

0504210Ведомость выдачи материальных

енностей на нужды учреждения

применяется для оформления

1. выдачи материальных ценностей в

использование для хозяйственных,

научных и учебных целей,

2. передачи в эксплуатацию объектов

основных средств стоимостью до 10

000 рублей включительно за единицу.

Аналога НЕТ

По нашему мнению, в обоих

случаях НУЖНО использовать

НОВЫЙ документ 0510451

Требование-накладная – ИМЕЕТСЯ

ввиду ВЫДАЧА ПРИГОДНОГО НФА

в эксплуатацию, на нужды

учреждения.

В случаях списания НФА по

причине утраты потребительских

служит основанием для отражения в

свойств, в том числе по истечении

бухгалтерском учете учреждения

срока использования (носки) нужно

выбытия материальных запасов,

объектов основных средств стоимостью использовать акты на списание:

за единицу до 10 000 рублей,

- Акт о списании материальных

включительно.

запасов (ф. 0510460),

- Акт о списании объектов

нефинансовых активов (кроме

gosbu.ru

транспортных средств) (ф. 0510454).

30.

(уполномоченное лицо)(должность)

"

(подпись)

"

(расшифровка подписи)

г.

20

АКТ №

об утилиза ии (уничтожении) материальных енностей

от "

"

20

КОДЫ

Форма по ОКУД

Дата

по Сводному реестру

по Сводному реестру

г.

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

0510435

Глава по БК

по ОКТМО

по ОКЕИ

Ответственное лицо

Местонахождение объектов (адрес)

Приказ (распоряжение) о создании комиссии

383

Номер

Дата

(наименование)

2.2 Материальные енности, полученные в результате реализа ии мероприятий по утилиза ии (уничтожению) об ектов

Единица измерения

Наименование материальных Код

ценностей

строки наименование код по

ОКЕИ

1

2

1.

gosbu.ru

3

4

Цена за

единицу

Количество

(масса)

Сумма

Резолюция комиссии

Итог голосования комиссии "за", %

Особые отметки по итога

голосования

5

6

7

8

9

10

31.

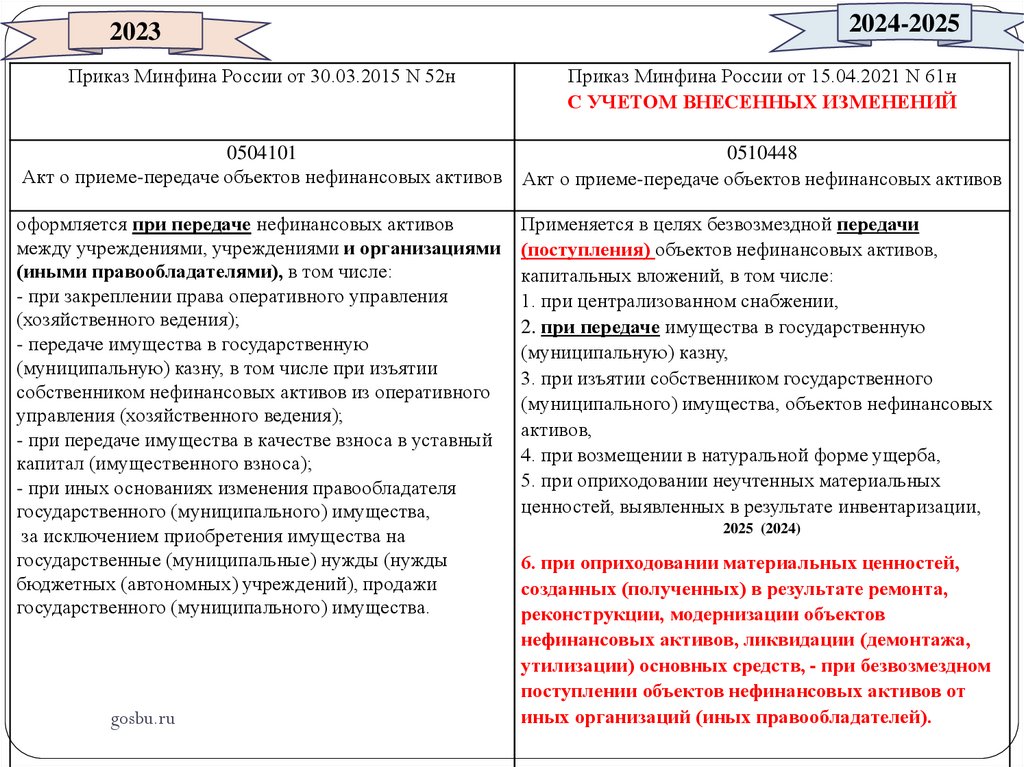

2024-20252023

Приказ Минфина России от 30.03.2015 N 52н

Приказ Минфина России от 15.04.2021 N 61н

УЧЕТОМ ВНЕ ЕННЫХ ИЗМЕНЕНИЙ

0504101

0510448

Акт о приеме-передаче объектов нефинансовых активов Акт о приеме-передаче объектов нефинансовых активов

оформляется при передаче нефинансовых активов

между учреждениями, учреждениями и организа иями

(иными правообладателями), в том числе:

- при закреплении права оперативного управления

(хозяйственного ведения);

- передаче имущества в государственную

(муниципальную) казну, в том числе при изъятии

собственником нефинансовых активов из оперативного

управления (хозяйственного ведения);

- при передаче имущества в качестве взноса в уставный

капитал (имущественного взноса);

- при иных основаниях изменения правообладателя

государственного (муниципального) имущества,

за исключением приобретения имущества на

государственные (муниципальные) нужды (нужды

бюджетных (автономных) учреждений), продажи

государственного (муниципального) имущества.

gosbu.ru

Применяется в целях безвозмездной передачи

(поступления) объектов нефинансовых активов,

капитальных вложений, в том числе:

1. при централизованном снабжении,

2. при передаче имущества в государственную

(муниципальную) казну,

3. при изъятии собственником государственного

(муниципального) имущества, объектов нефинансовых

активов,

4. при возмещении в натуральной форме ущерба,

5. при оприходовании неучтенных материальных

ценностей, выявленных в результате инвентаризации,

2025 (2024)

6. при оприходовании материальных енностей,

созданных (полученных) в результате ремонта,

реконструк ии, модерниза ии об ектов

нефинансовых активов, ликвида ии (демонтажа,

утилиза ии) основных средств, - при безвозмездном

поступлении об ектов нефинансовых активов от

иных организа ий (иных правообладателей).

32.

УТВЕРЖДАЮУТВЕРЖДАЮ

Руководитель (уполномоченное лицо)

Получателя

(подпись)

Руководитель (уполномоченное лицо)

Отправителя

(подпись)

"

"

20

(расшифровка подписи)

г.

"

"

20

(расшифровка подписи)

г.

КОДЫ

АКТ №

о приеме передаче об ектов нефинансовых активов

от "

"

20

г.

Отправитель

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Форма по ОКУД

Дата

по Сводному

реестру

по Сводному

реестру

Глава по БК

Наименование бюджета

Обособленное подразделение

по ОКТМО

по Сводному

реестру

по Сводному

реестру

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Глава по БК

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКТМО

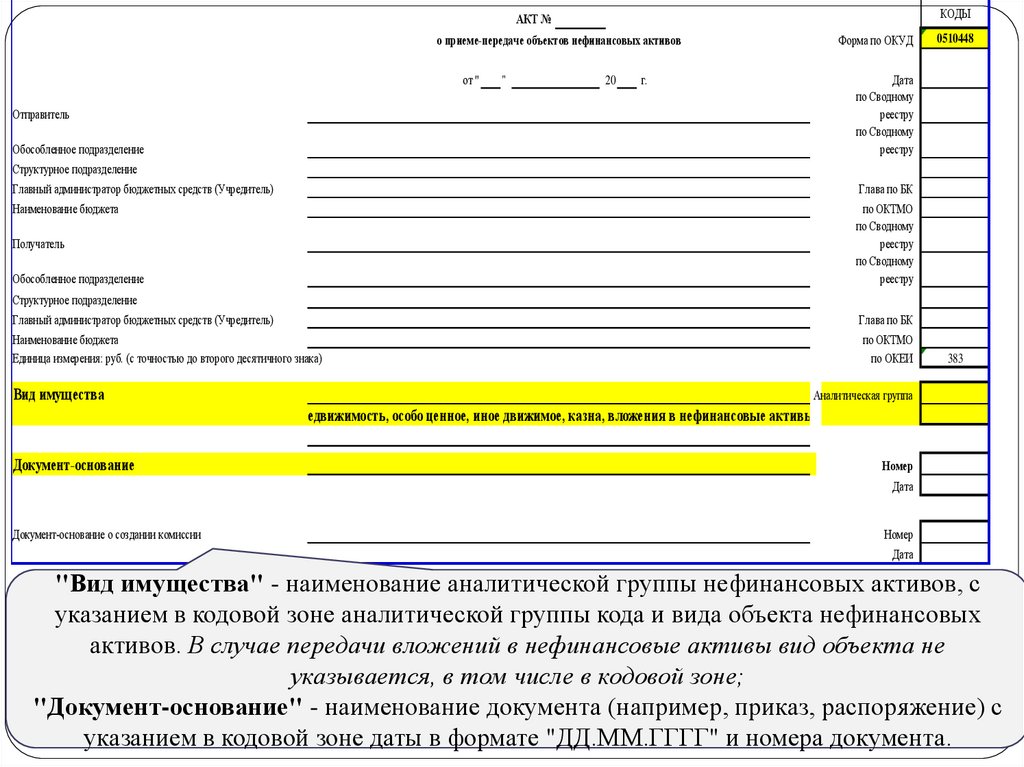

по ОКЕИ

Получатель

Вид имущества

Аналитическая группа

(недвижимость, особо ценное, иное движимое, казна, вложения в нефинансовые активы)

Документ основание

Номер

Дата

Документ-основание о создании комиссии

Номер

Дата

gosbu.ru

0510448

383

33.

КОДЫАКТ №

о приеме передаче об ектов нефинансовых активов

от "

"

20

Форма по ОКУД

г.

0510448

Дата

по Сводному

реестру

по Сводному

реестру

Отправитель

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Обособленное подразделение

Глава по БК

по ОКТМО

по Сводному

реестру

по Сводному

реестру

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

Глава по БК

по ОКТМО

по ОКЕИ

Получатель

Вид имущества

383

Аналитическая группа

(недвижимость, особо енное, иное движимое, казна, вложения в нефинансовые активы)

Документ основание

Номер

Дата

Документ-основание о создании комиссии

Номер

Дата

"Вид имущества" - наименование аналитической группы нефинансовых активов, с

указанием в кодовой зоне аналитической группы кода и вида объекта нефинансовых

активов. В

ч

ч в

йв ф

в

в в

ъ

в

,в

ч

в

в й

;

"Документ-основание"

- наименование документа (например, приказ, распоряжение) с

gosbu.ru

указанием в кодовой зоне даты в формате "ДД.ММ.ГГГГ" и номера документа.

34.

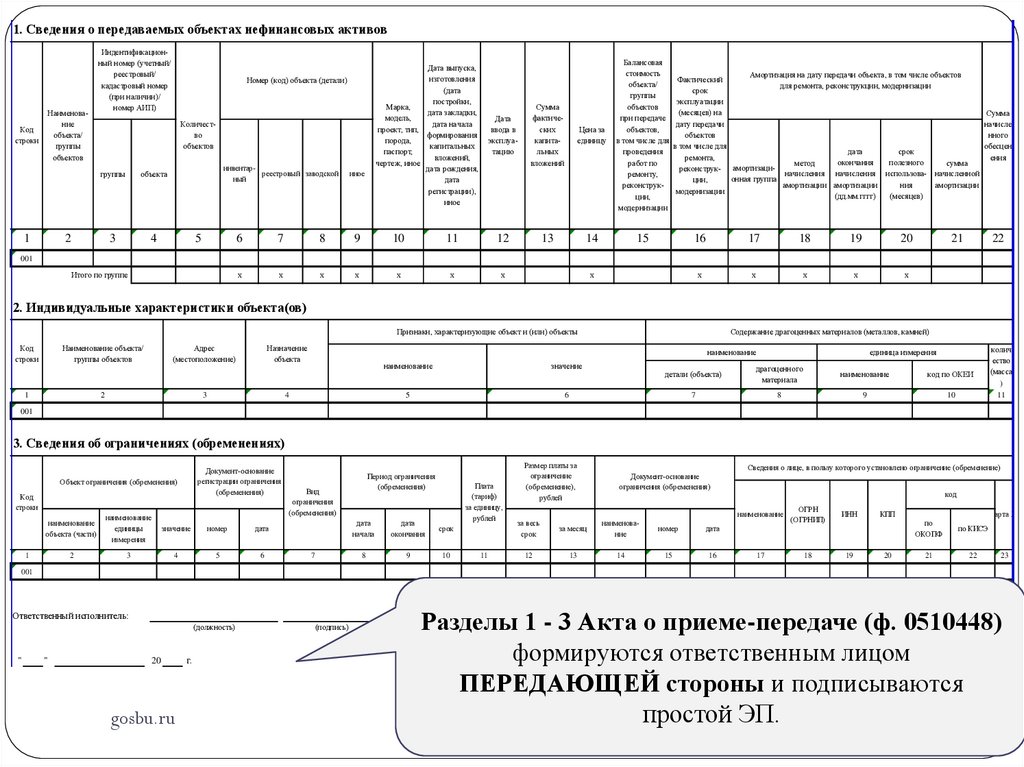

1. ведения о передаваемых об ектах нефинансовых активовКод

строки

Наименование

объекта/

группы

объектов

1

Индентификационный номер (учетный/

реестровый/

кадастровый номер

(при наличии)/

номер АИП)

Дата выпуска,

изготовления

(дата

постройки,

Марка,

дата закладки,

модель,

дата начала

проект, тип,

формирования

порода,

капитальных

паспорт,

вложений,

чертеж, иное

дата рождения,

дата

регистрации),

иное

Номер (код) объекта (детали)

Количество

объектов

группы

объекта

3

4

2

инвентарреестровый заводской

ный

5

иное

Дата

ввода в

эксплуатацию

Сумма

фактических

капитальных

вложений

Цена за

единицу

13

14

6

7

8

9

10

11

12

х

х

х

х

х

х

х

Балансовая

стоимость

Амортизация на дату передачи объекта, в том числе объектов

Фактический

объекта/

для ремонта, реконструкции, модернизации

срок

группы

эксплуатации

объектов

(месяцев) на

Сумма

при передаче

дату передачи

начисле

объектов,

объектов

нного

в том числе для

в том числе для

обесцен

проведения

дата

срок

ремонта,

ения

окончания

полезного

работ по

метод

сумма

реконструк- амортизациначисления начисления использова- начисленной

ремонту,

онная группа

ции,

амортизации амортизации

ния

амортизации

реконструкмодернизации

(дд.мм.гггг)

(месяцев)

ции,

модернизации

15

16

17

18

19

20

х

х

х

х

х

21

22

001

Итого по группе

х

2. Индивидуальные характеристики об екта(ов)

Признаки, характеризующие объект и (или) объекты

Код

строки

Наименование объекта/

группы объектов

1

Адрес

(местоположение)

2

Назначение

объекта

3

Содержание драгоценных материалов (металлов, камней)

наименование

4

наименование

значение

5

6

единица измерения

детали (объекта)

драгоценного

материала

наименование

код по ОКЕИ

7

8

9

10

колич

ество

(масса

)

11

001

3. ведения об ограничениях (обременениях)

Документ-основание

регистрации ограничения

(обременения)

Объект ограничения (обременения)

Код

строки

наименование

объекта (части)

наименование

единицы

измерения

значение

номер

дата

2

3

4

5

6

1

Период ограничения

(обременения)

Вид

ограничения

(обременения)

7

Плата

(тариф)

за единицу,

рублей

дата

начала

дата

окончания

срок

8

9

10

11

Размер платы за

ограничение

(обременение),

рублей

Сведения о лице, в пользу которого установлено ограничение (обременение)

Документ-основание

ограничения (обременения)

код

наименование

за весь

срок

за месяц

наименование

номер

дата

12

13

14

15

16

ОГРН

(ОГРНИП)

17

18

ИНН

19

КПП

20

карта №

по

ОКОПФ

по КИСЭ

21

22

23

001

Ответственный исполнитель:

(должность)

"

"

20

gosbu.ru

г.

(подпись)

Разделы 1 - 3 Акта о приеме-передаче (ф. 0510448)

формируются ответственным лицом

ПЕРЕДАЮЩЕЙ стороны и подписываются

простой ЭП.

(расшифровка подписи)

(номер контактного телефона)

(электронный адрес)

35.

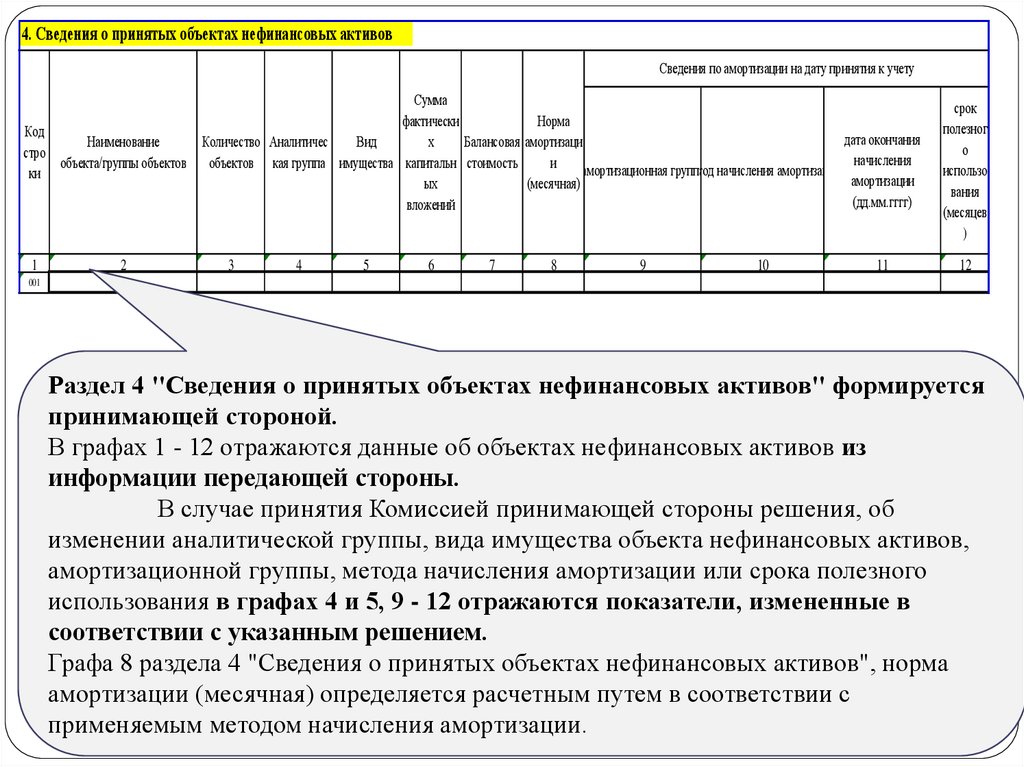

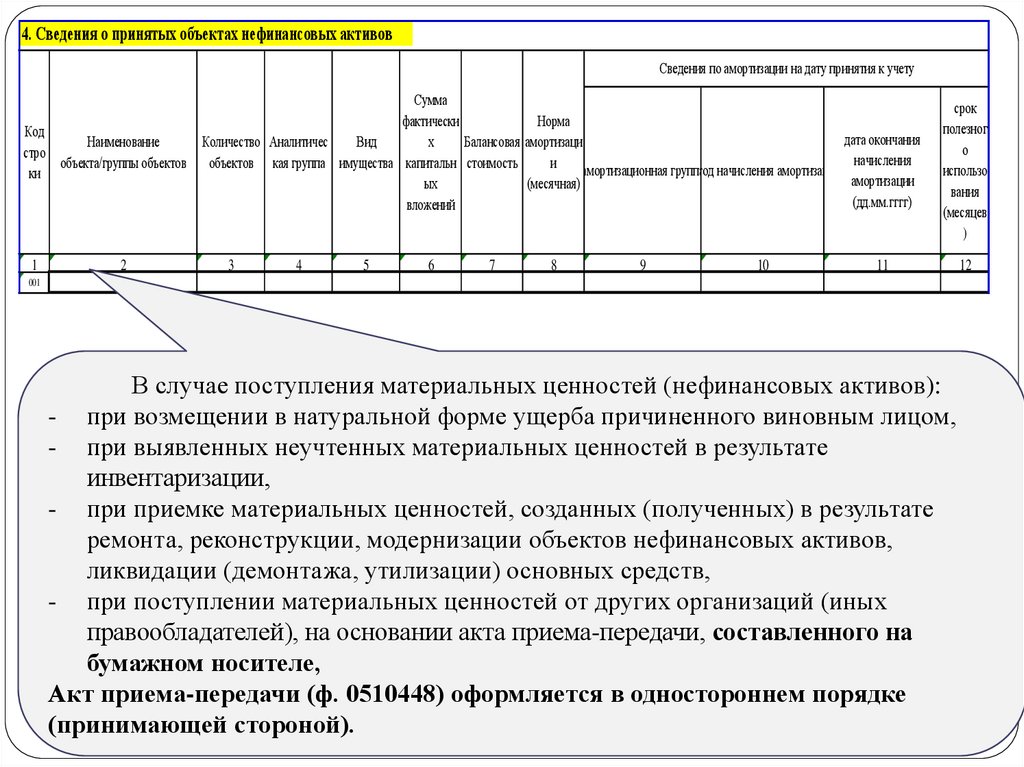

4. ведения о принятых об ектах нефинансовых активовСведения по амортизации на дату принятия к учету

Сумма

фактически

Норма

Код

дата окончания

Наименование

Количество Аналитичес

Вид

х

Балансовая амортизаци

стро

начисления

объекта/группы объектов объектов кая группа имущества капитальн стоимость

и

амортизационная группа

метод начисления амортизации

ки

амортизации

ых

(месячная)

(дд.мм.гггг)

вложений

1

2

3

4

5

6

7

8

9

10

11

срок

полезног

о

использо

вания

(месяцев

)

12

001

Раздел 4 " ведения о принятых об ектах нефинансовых активов" формируется

принимающей стороной.

В графах 1 - 12 отражаются данные об объектах нефинансовых активов из

информа ии передающей стороны.

В случае принятия Комиссией принимающей стороны решения, об

изменении аналитической группы, вида имущества объекта нефинансовых активов,

амортизационной группы, метода начисления амортизации или срока полезного

использования в графах 4 и 5, 9 - 12 отражаются показатели, измененные в

соответствии с указанным решением.

Графа 8 раздела 4 "Сведения о принятых объектах нефинансовых активов", норма

амортизации (месячная) определяется расчетным путем в соответствии с

gosbu.ru

применяемым

методом начисления амортизации.

36.

4. ведения о принятых об ектах нефинансовых активовСведения по амортизации на дату принятия к учету

Сумма

фактически

Норма

Код

дата окончания

Наименование

Количество Аналитичес

Вид

х

Балансовая амортизаци

стро

начисления

объекта/группы объектов объектов кая группа имущества капитальн стоимость

и

амортизационная группа

метод начисления амортизации

ки

амортизации

ых

(месячная)

(дд.мм.гггг)

вложений

1

2

3

4

5

6

7

8

9

10

срок

полезног

о

использо

вания

(месяцев

)

11

001

В случае поступления материальных ценностей (нефинансовых активов):

- при возмещении в натуральной форме ущерба причиненного виновным лицом,

- при выявленных неучтенных материальных ценностей в результате

инвентаризации,

- при приемке материальных ценностей, созданных (полученных) в результате

ремонта, реконструкции, модернизации объектов нефинансовых активов,

ликвидации (демонтажа, утилизации) основных средств,

- при поступлении материальных ценностей от других организаций (иных

правообладателей), на основании акта приема-передачи, составленного на

бумажном носителе,

Акт приема-передачи (ф. 0510448) оформляется в одностороннем порядке

gosbu.ru

(принимающей

стороной).

12

37.

УТВЕРЖДАЮРуководитель (уполномоченное лицо)

Отправителя

(подпись)

"

"

УТВЕРЖДАЮ

Руководитель (уполномоченное лицо)

Получателя

(подпись)

(расшифровка подписи)

г.

20

"

"

(расшифровка подписи)

г.

20

КОДЫ

АКТ №

о приеме передаче об ектов нефинансовых активов

Объекты сдал:

Форма по ОКУД

0510448

Объекты принял:

(должность)

(подпись)

(расшифровка подписи)

(должность)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи) (номер контактного телефона)

(подпись)

(расшифровка подписи)

Председатель комиссии:

Члены комиссии:

Ответственный исполнитель:

"

"

20

(электронный адрес)

г.

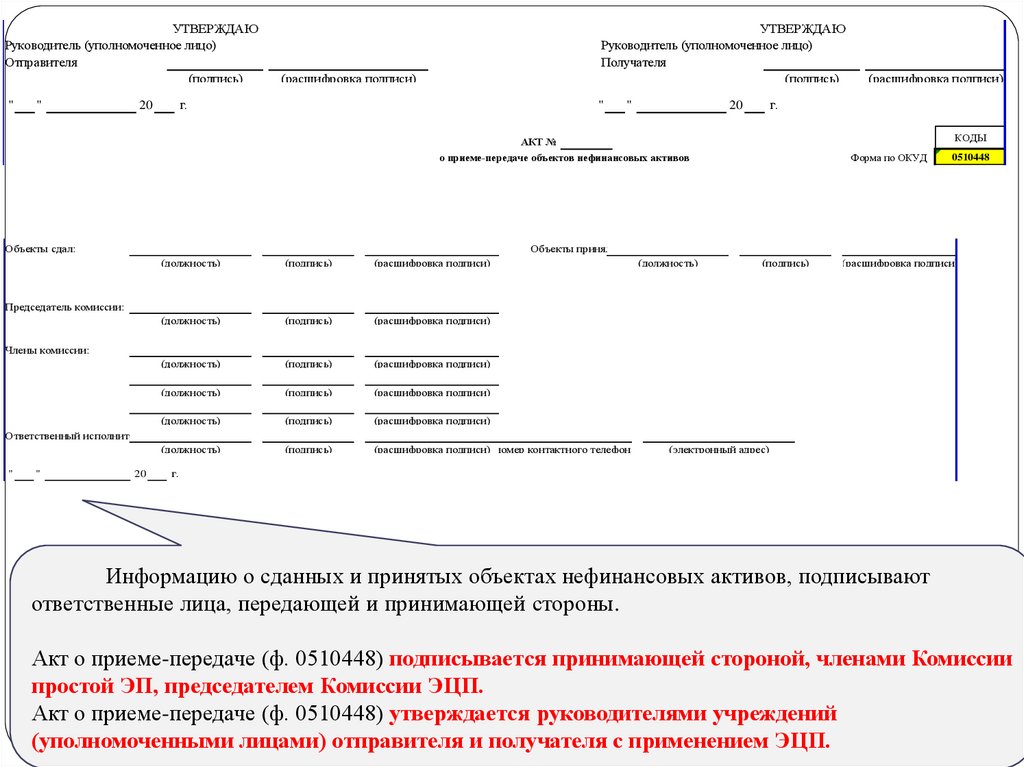

Информацию о сданных и принятых объектах нефинансовых активов, подписывают

ответственные лица, передающей и принимающей стороны.

Акт о приеме-передаче (ф. 0510448) подписывается принимающей стороной, членами Комиссии

простой ЭП, председателем Комиссии ЭЦП.

Акт о приеме-передаче

(ф. 0510448) утверждается руководителями учреждений

gosbu.ru

(уполномоченными ли ами) отправителя и получателя с применением ЭЦП.

38.

20232024-2025

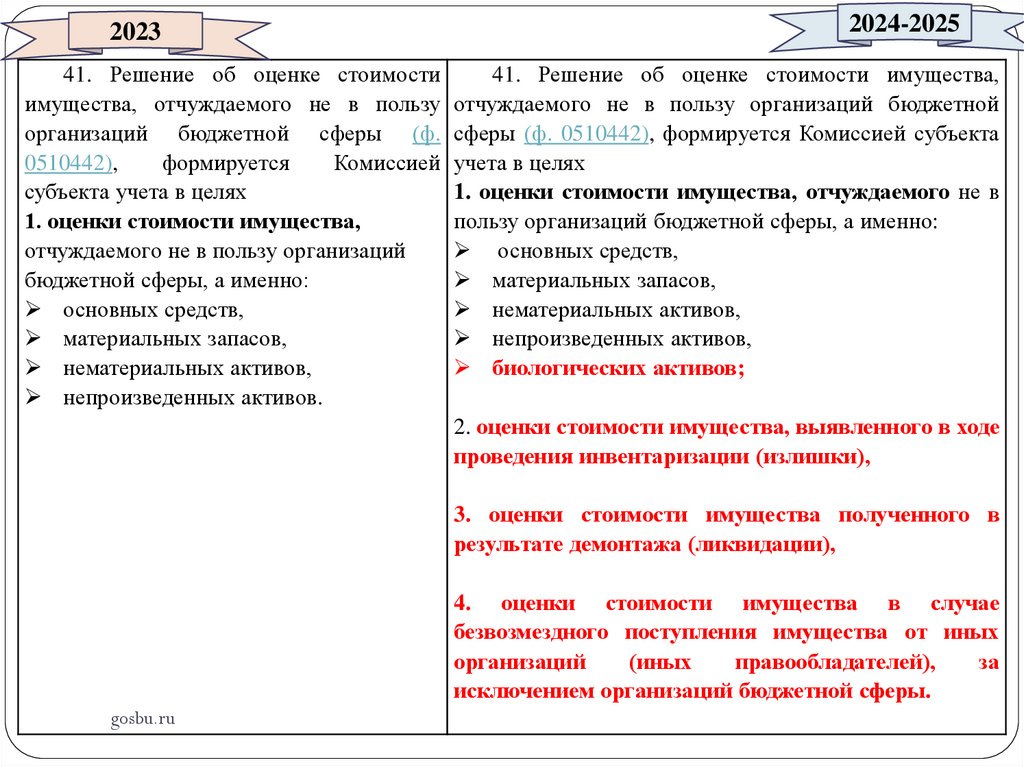

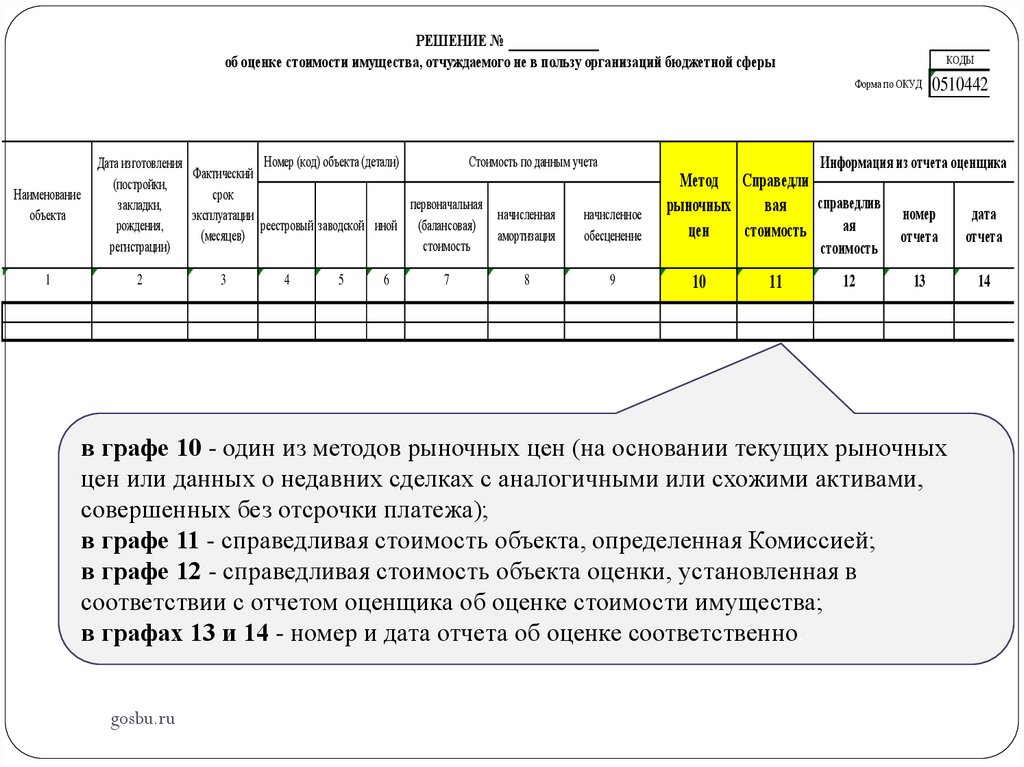

41. Решение об оценке стоимости

41. Решение об оценке стоимости имущества,

имущества, отчуждаемого не в пользу отчуждаемого не в пользу организаций бюджетной

организаций бюджетной сферы (ф. сферы (ф. 0510442), формируется Комиссией субъекта

0510442),

формируется

Комиссией учета в целях

субъекта учета в целях

1. о енки стоимости имущества, отчуждаемого не в

1. о енки стоимости имущества,

пользу организаций бюджетной сферы, а именно:

отчуждаемого не в пользу организаций

основных средств,

бюджетной сферы, а именно:

материальных запасов,

основных средств,

нематериальных активов,

материальных запасов,

непроизведенных активов,

нематериальных активов,

биологических активов;

непроизведенных активов.

2. о енки стоимости имущества, выявленного в ходе

проведения инвентариза ии (излишки),

3. о енки стоимости имущества полученного в

результате демонтажа (ликвида ии),

4. о енки стоимости имущества в случае

безвозмездного поступления имущества от иных

организа ий

(иных

правообладателей),

за

исключением организа ий бюджетной сферы.

gosbu.ru

39.

УТВЕРЖДАЮРуководитель

(уполномоченное лицо)

(должность)

"

(подпись)

"

20

(расшифровка подписи)

г.

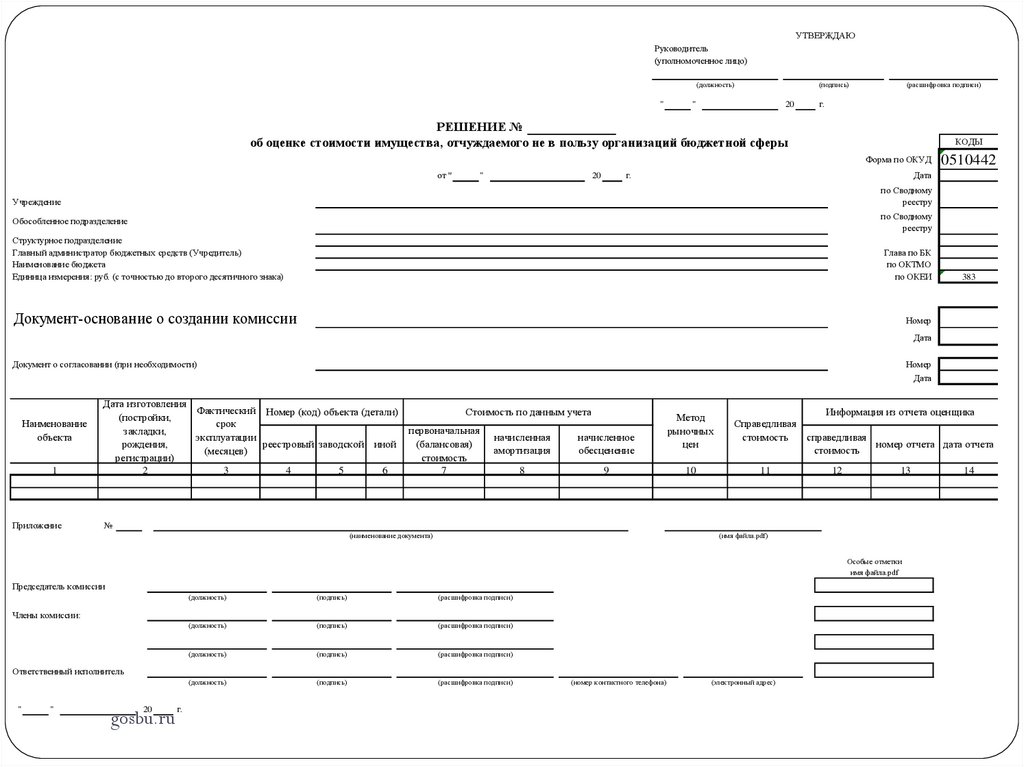

РЕШЕНИЕ №

об о енке стоимости имущества, отчуждаемого не в пользу организа ий бюджетной сферы

КОДЫ

Форма по ОКУД

от "

"

г.

20

0510442

Дата

по Сводному

реестру

Учреждение

по Сводному

реестру

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств (Учредитель)

Наименование бюджета

Единица измерения: руб. (с точностью до второго десятичного знака)

Глава по БК

по ОКТМО

по ОКЕИ

Документ-основание о создании комиссии

383

Номер

Дата

Документ о согласовании (при необходимости)

Наименование

объекта

1

Приложение

Номер

Дата

Дата изготовления

Фактический Номер (код) объекта (детали)

(постройки,

срок

закладки,

эксплуатации

реестровый заводской иной

рождения,

(месяцев)

регистрации)

2

3

4

5

6

Стоимость по данным учета

первоначальная

(балансовая)

стоимость

7

начисленная

амортизация

начисленное

обесценение

8

9

Информация из отчета оценщика

Метод

рыночных

цен

Справедливая

стоимость

10

11

справедливая

номер отчета дата отчета

стоимость

12

13

№

(наименование документа)

(имя файла.pdf)

Особые отметки

имя файла.pdf

Председатель комиссии

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

(должность)

(подпись)

(расшифровка подписи)

Члены комиссии:

Ответственный исполнитель

"

"

20

gosbu.ru

г.

(номер контактного телефона)

(электронный адрес)

14

40.

РЕШЕНИЕ №об о енке стоимости имущества, отчуждаемого не в пользу организа ий бюджетной сферы

КОДЫ

Форма по ОКУД

от "

Наименование

объекта

20

г.

Номер (код) объекта (детали)

Стоимость по данным учета

Дата изготовления

Фактический

(постройки,

срок

первоначальная

закладки,

начисленная

начисленное

эксплуатации

реестровый заводской иной (балансовая)

рождения,

амортизация

обесценение

(месяцев)

стоимость

регистрации)

1

Приложение

"

2

3

4

5

6

7

8

9

0510442

Дата

Информация из отчета оценщика

Метод

рыночных

цен

10

Справедливая

стоимость справедливая

номер отчета дата отчета

стоимость

11

12

13

№

(наименование документа)

(имя файла.pdf)

Особые отметки

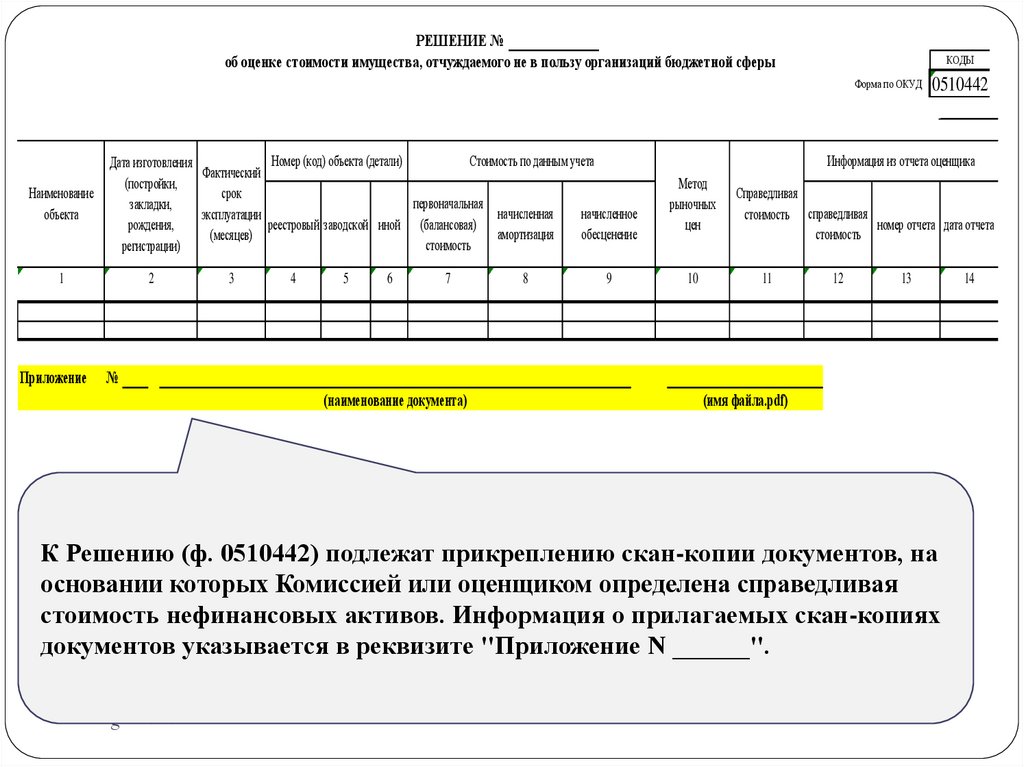

К Решению (ф. 0510442) подлежат прикреплению скан-копии документов, на

основании которых Комиссией или о енщиком определена справедливая

стоимость нефинансовых активов. Информа ия о прилагаемых скан-копиях

документов указывается в реквизите "Приложение N ______".

gosbu.ru

14

41.

РЕШЕНИЕ №об о енке стоимости имущества, отчуждаемого не в пользу организа ий бюджетной сферы

КОДЫ

Форма по ОКУД

от "

Наименование

объекта

Дата

изготовления

(постройки,

закладки,

рождения,

регистра ии)

1

2

х

Приложение

"

Номер (код) об екта

(детали)

20

(балансовая) амортиза ия

стоимость

0510442

Дата

тоимость по данным учета

Фактический

срок

первоначальн

эксплуатации

реестров

заводск

ая

начисленная

(месяцев)

иной

3

г.

начисленное

обес енение

ый

ой

4

5

6

7

8

9

х

х

х

х

х

х

Информа ия из отчета о енщика

Метод

рыночных

цен

10

Справедливая

стоимость

справедлив

номер

отчета

дата

отчета

12

13

14

х

х

х

ая

стоимость

11

№

Для об ектов имущества,

- выявленного в ходе проведения инвентариза ии (излишки),

- полученного в результате демонтажа оборудования, графы 2, 4 - 9, 12 14 не заполняются.

праведливая стоимость указанных об ектов имущества определяется

Комиссией одним из методов определения рыночных ен.

gosbu.ru

42.

РЕШЕНИЕ №об о енке стоимости имущества, отчуждаемого не в пользу организа ий бюджетной сферы

КОДЫ

Форма по ОКУД

от "

Наименование

объекта

20

г.

Номер (код) объекта (детали)

Стоимость по данным учета

Дата изготовления

Фактический

(постройки,

срок

первоначальная

закладки,

начисленная

начисленное

эксплуатации

реестровый заводской иной (балансовая)

рождения,

амортизация

обесценение

(месяцев)

стоимость

регистрации)

1

Приложение

"

2

3

4

5

6

7

8

9

0510442

Дата

Информа ия из отчета о енщика

Метод

праведли

справедлив

рыночных

вая

ая

ен

стоимость

стоимость

10

11

12

номер

отчета

дата

отчета

13

14

№

в графе 10 - один из методов рыночных цен (на основании текущих рыночных

цен или данных о недавних сделках с аналогичными или схожими активами,

совершенных без отсрочки платежа);

в графе 11 - справедливая стоимость объекта, определенная Комиссией;

в графе 12 - справедливая стоимость объекта оценки, установленная в

соответствии с отчетом оценщика об оценке стоимости имущества;

в графах 13 и 14 - номер и дата отчета об оценке соответственно.

gosbu.ru

43.

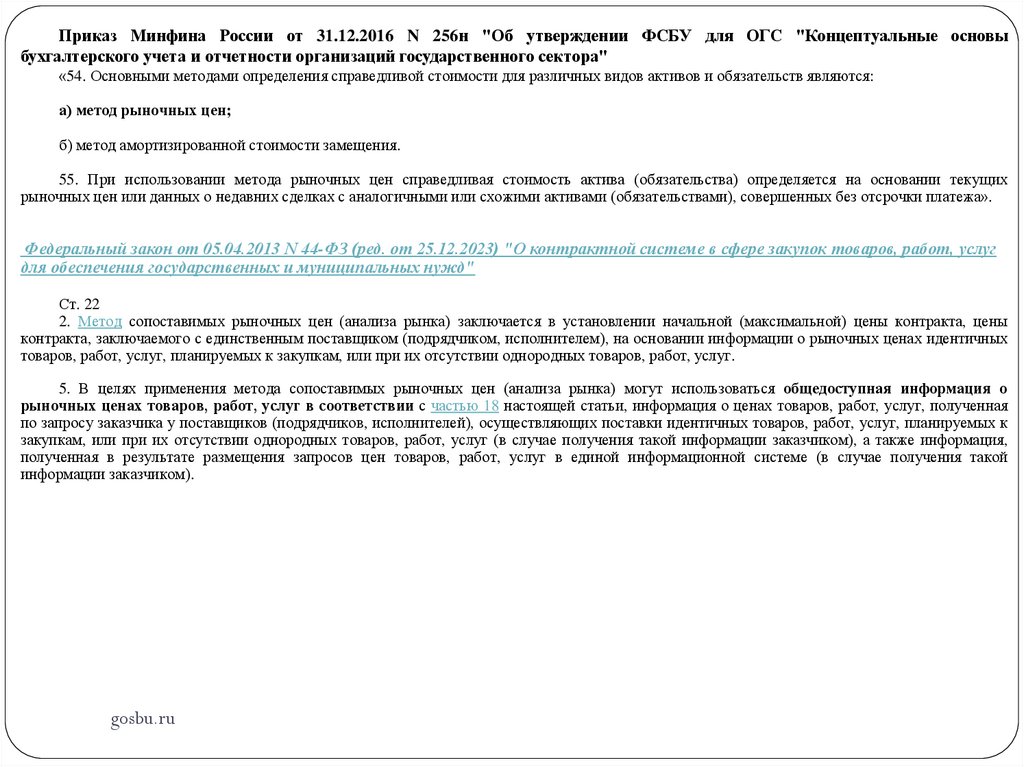

Приказ Минфина России от 31.12.2016 N 256н "Об утверждениибухгалтерского учета и отчетности организа ий государственного сектора"

БУ для ОГ

"Кон ептуальные основы

«54. Основными методами определения справедливой стоимости для различных видов активов и обязательств являются:

а) метод рыночных ен;

б) метод амортизированной стоимости замещения.

55. При использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих

рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа».

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 25.12.2023) "О контрактной системе в сфере закупок товаров, работ, услуг

для обеспечения государственных и муниципальных нужд"

Ст. 22

2. Метод сопоставимых рыночных цен (анализа рынка) заключается в установлении начальной (максимальной) цены контракта, цены

контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), на основании информации о рыночных ценах идентичных

товаров, работ, услуг, планируемых к закупкам, или при их отсутствии однородных товаров, работ, услуг.

5. В целях применения метода сопоставимых рыночных цен (анализа рынка) могут использоваться общедоступная информа ия о

рыночных енах товаров, работ, услуг в соответствии с частью 18 настоящей статьи, информация о ценах товаров, работ, услуг, полученная

по запросу заказчика у поставщиков (подрядчиков, исполнителей), осуществляющих поставки идентичных товаров, работ, услуг, планируемых к

закупкам, или при их отсутствии однородных товаров, работ, услуг (в случае получения такой информации заказчиком), а также информация,

полученная в результате размещения запросов цен товаров, работ, услуг в единой информационной системе (в случае получения такой

информации заказчиком).

gosbu.ru

44.

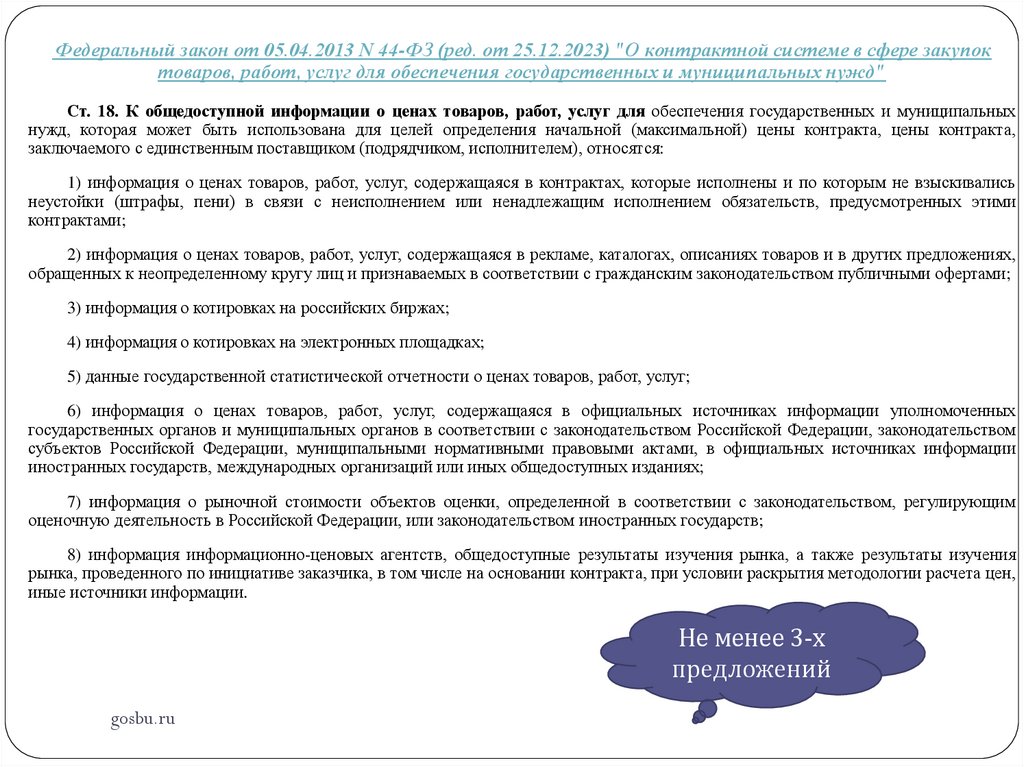

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 25.12.2023) "О контрактной системе в сфере закупоктоваров, работ, услуг для обеспечения государственных и муниципальных нужд"

т. 18. К общедоступной информа ии о енах товаров, работ, услуг для обеспечения государственных и муниципальных

нужд, которая может быть использована для целей определения начальной (максимальной) цены контракта, цены контракта,

заключаемого с единственным поставщиком (подрядчиком, исполнителем), относятся:

1) информация о ценах товаров, работ, услуг, содержащаяся в контрактах, которые исполнены и по которым не взыскивались

неустойки (штрафы, пени) в связи с неисполнением или ненадлежащим исполнением обязательств, предусмотренных этими

контрактами;

2) информация о ценах товаров, работ, услуг, содержащаяся в рекламе, каталогах, описаниях товаров и в других предложениях,

обращенных к неопределенному кругу лиц и признаваемых в соответствии с гражданским законодательством публичными офертами;

3) информация о котировках на российских биржах;

4) информация о котировках на электронных площадках;

5) данные государственной статистической отчетности о ценах товаров, работ, услуг;

6) информация о ценах товаров, работ, услуг, содержащаяся в официальных источниках информации уполномоченных

государственных органов и муниципальных органов в соответствии с законодательством Российской Федерации, законодательством

субъектов Российской Федерации, муниципальными нормативными правовыми актами, в официальных источниках информации

иностранных государств, международных организаций или иных общедоступных изданиях;

7) информация о рыночной стоимости объектов оценки, определенной в соответствии с законодательством, регулирующим

оценочную деятельность в Российской Федерации, или законодательством иностранных государств;

8) информация информационно-ценовых агентств, общедоступные результаты изучения рынка, а также результаты изучения

рынка, проведенного по инициативе заказчика, в том числе на основании контракта, при условии раскрытия методологии расчета цен,

иные источники информации.

Не менее 3-х

предложений

gosbu.ru

45.

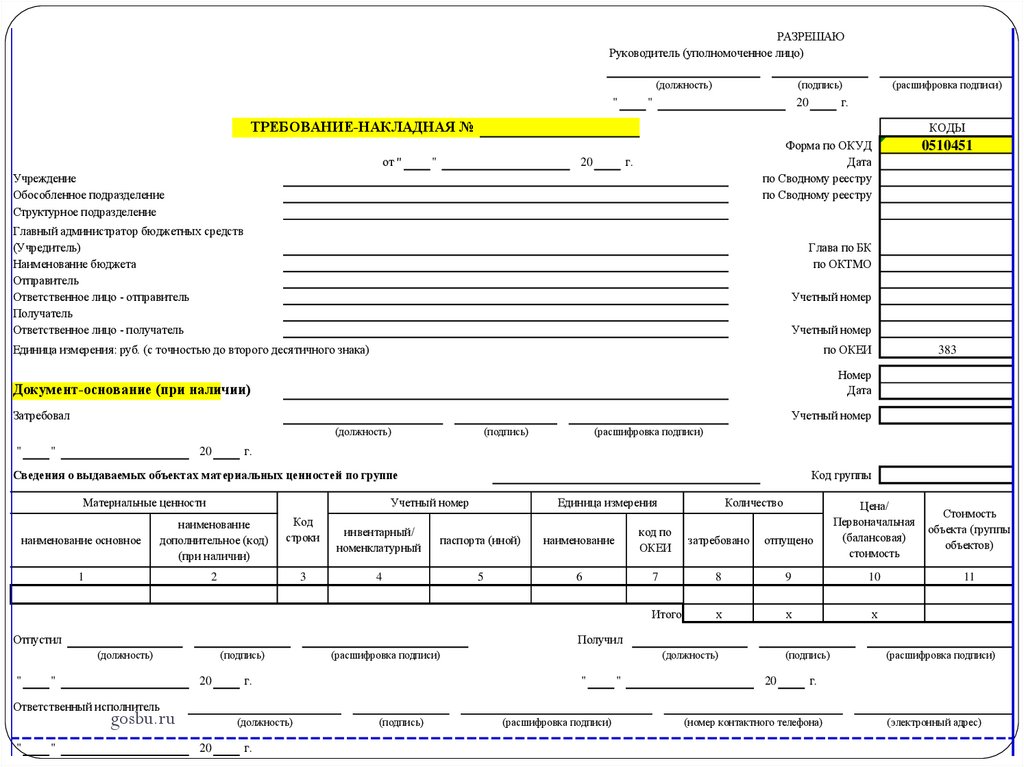

РАЗРЕШАЮРуководитель (уполномоченное лицо)

(должность)

"

(подпись)

"

(расшифровка подписи)

г.

20

ТРЕБОВАНИЕ НАКЛАДНАЯ №

от "

КОДЫ

"

Форма по ОКУД

Дата

по Сводному реестру

по Сводному реестру

г.

20

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор бюджетных средств

(Учредитель)

Наименование бюджета

Отправитель

Ответственное лицо - отправитель

Получатель

Ответственное лицо - получатель

Глава по БК

по ОКТМО

Учетный номер

Учетный номер

Единица измерения: руб. (с точностью до второго десятичного знака)

по ОКЕИ

Затребовал

Учетный номер

(должность)

"

20

(подпись)

(расшифровка подписи)

г.

ведения о выдаваемых об ектах материальных енностей по группе

Материальные ценности

Код группы

Учетный номер

наименование основное

наименование

дополнительное (код)

(при наличии)

Код

строки

1

2

3

Единица измерения

инвентарный/

номенклатурный

паспорта (иной)

4

5

Отпустил

Количество

Цена/

Первоначальная

(балансовая)

стоимость

Стоимость

объекта (группы

объектов)

11

наименование

код по

ОКЕИ

затребовано

отпущено

6

7

8

9

10

Итого

х

х

х

Получил

(должность)

"

383

Номер

Дата

Документ основание (при наличии)

"

0510451

"

(подпись)

20

(расшифровка подписи)

г.

(должность)

"

"

(подпись)

20

(расшифровка подписи)

г.

Ответственный исполнитель

gosbu.ru

"

"

(должность)

20

г.

(подпись)

(расшифровка подписи)

(номер контактного телефона)

(электронный адрес)

46.

Учет на счете 022024

gosbu.ru

47.

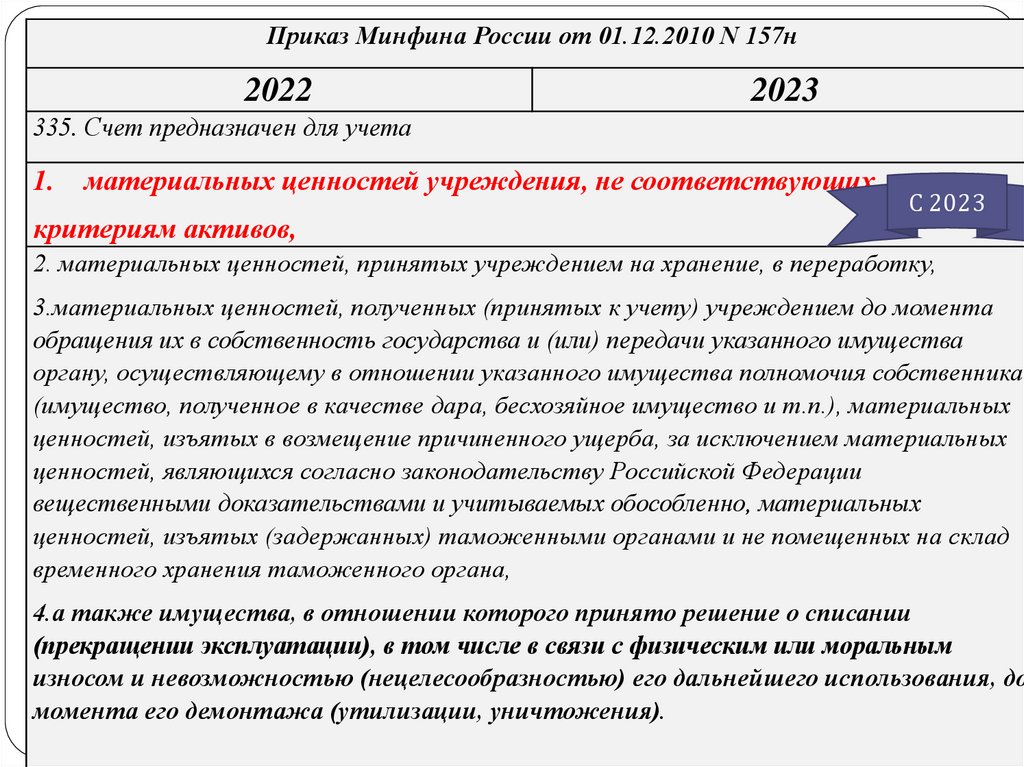

Приказ Минфина России от 01.12.2010 N 157н2022

335. Сч

1.

2023

ч

ч

материальных ценностей учреждения, не соответствующих

С 2023

критериям активов,

2.

3.

ь

хц

й,

ь хц

й,

ч

щ

хв

в

ьг

г ,

щ

в ющ

в

ш

(

щ

в ,

ч

в ч

в

ц

й, ъ

хвв

щ

ц

й, в ющ х

г

в щ

в

ь в

ц

й, ъ

х(

х

в

г х

г

х ч

х

х(

х

в

ч

ч

ч

,

ч

ч

г

щ

в

х й

щ

в

г щ

,

юч

ь в Р

й йФ

в

х

,

г

,

г

(

,в

г

щ

в

в

ч

. .,

ь

ь

х

х

ц

ь

щ

х

х

,

4.а также имущества, в отношении которого принято решение о списании

(прекращении эксплуатации), в том числе в связи с физическим или моральным

износом и невозможностью (нецелесообразностью) его дальнейшего использования, до

момента

его демонтажа (утилизации, уничтожения).

gosbu.ru

48.

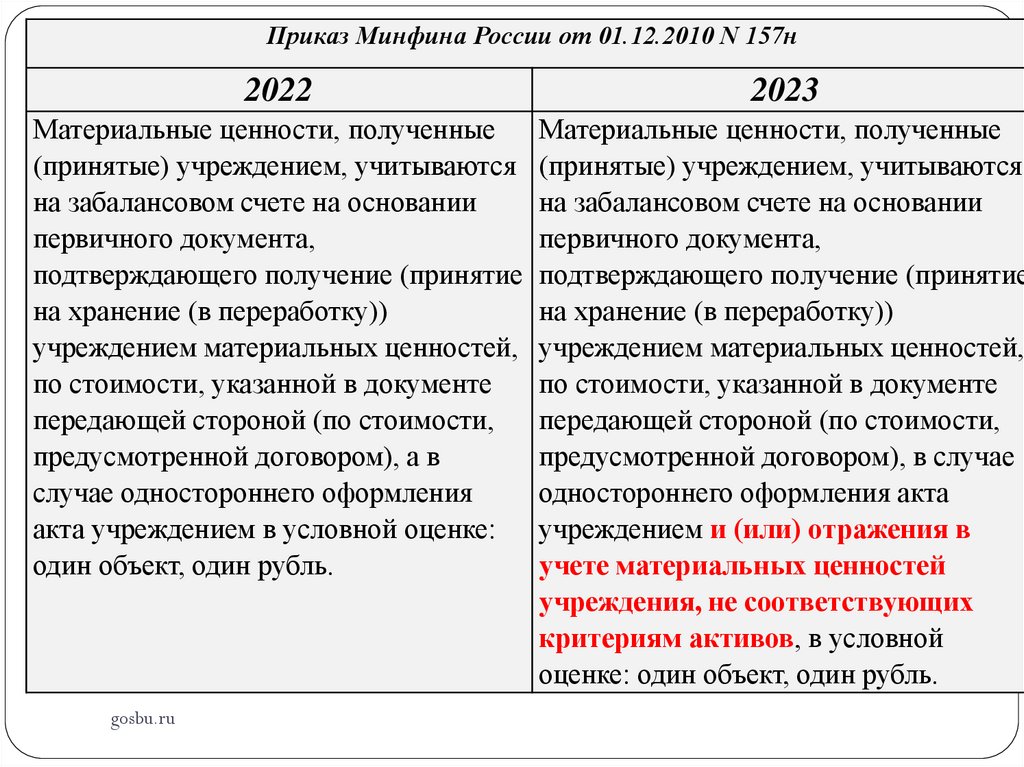

Приказ Минфина России от 01.12.2010 N 157н2022

2023

Материальные ценности, полученные

Материальные ценности, полученные

(принятые) учреждением, учитываются (принятые) учреждением, учитываются

на забалансовом счете на основании

на забалансовом счете на основании

первичного документа,

первичного документа,

подтверждающего получение (принятие подтверждающего получение (принятие

на хранение (в переработку))

на хранение (в переработку))

учреждением материальных ценностей, учреждением материальных ценностей,

по стоимости, указанной в документе

по стоимости, указанной в документе

передающей стороной (по стоимости,

передающей стороной (по стоимости,

предусмотренной договором), а в

предусмотренной договором), в случае

случае одностороннего оформления

одностороннего оформления акта

акта учреждением в условной оценке: учреждением и (или) отражения в

один объект, один рубль.

учете материальных енностей

учреждения, не соответствующих

критериям активов, в условной

оценке: один объект, один рубль.

gosbu.ru

49.

Приказ Минфина России от 01.12.2010 N 157н2022

2023

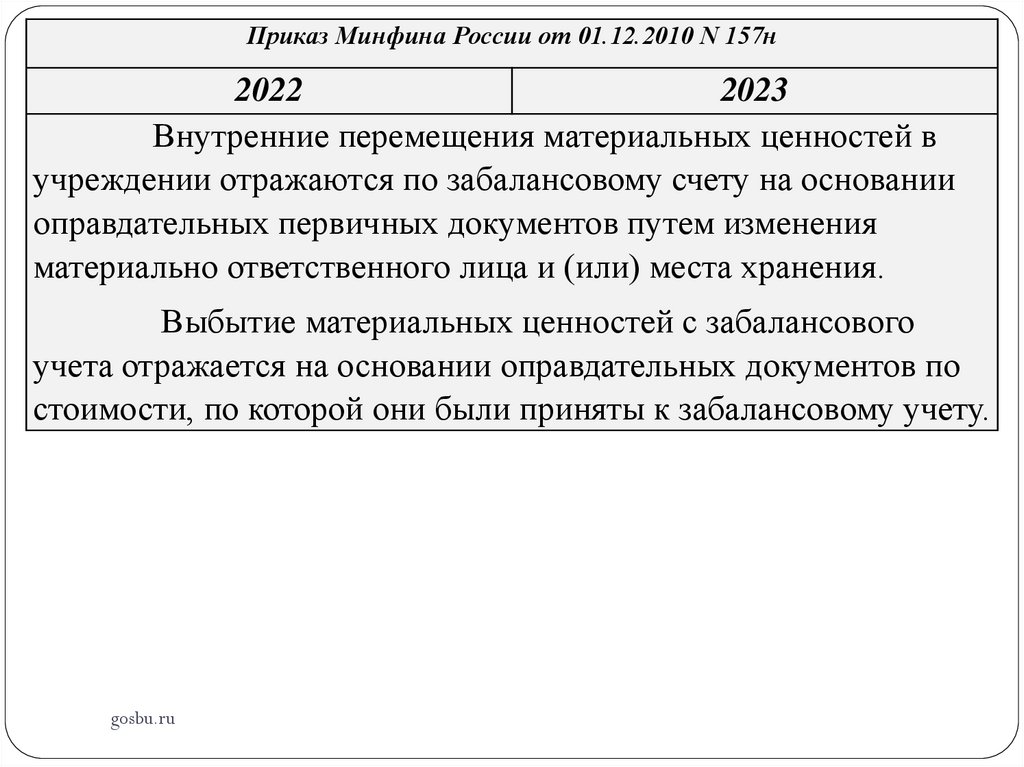

Внутренние перемещения материальных ценностей в

учреждении отражаются по забалансовому счету на основании

оправдательных первичных документов путем изменения

материально ответственного лица и (или) места хранения.

Выбытие материальных ценностей с забалансового

учета отражается на основании оправдательных документов по

стоимости, по которой они были приняты к забалансовому учету.

gosbu.ru

50.

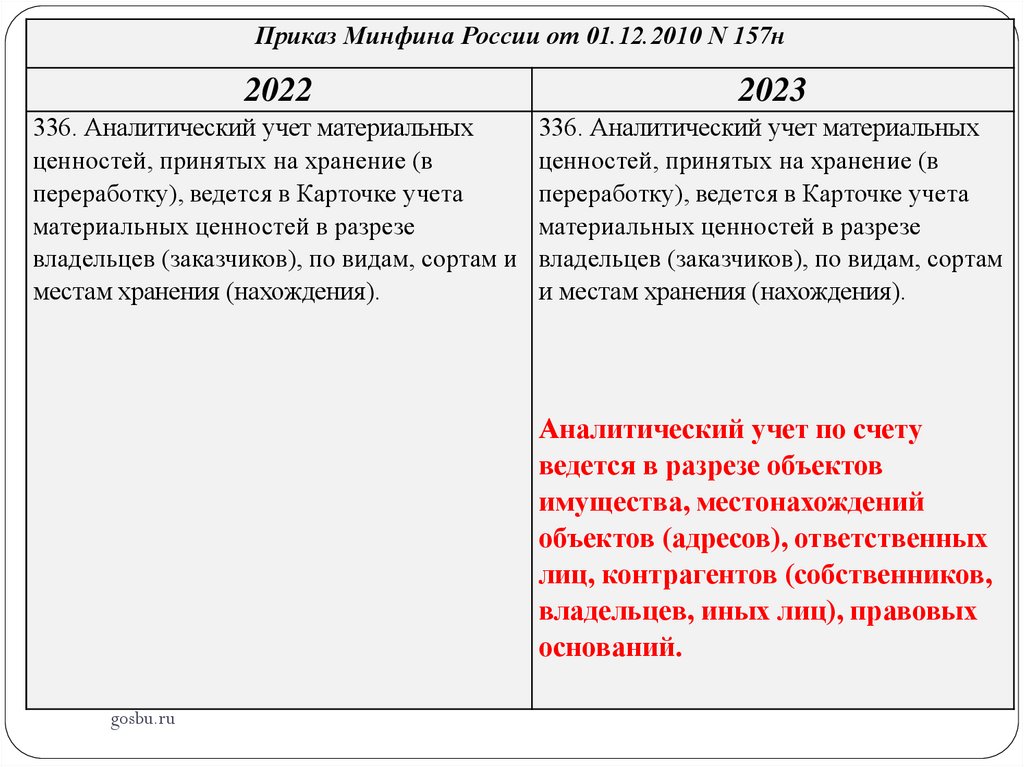

Приказ Минфина России от 01.12.2010 N 157н2022

2023

336. Аналитический учет материальных

ценностей, принятых на хранение (в

переработку), ведется в Карточке учета

материальных ценностей в разрезе

владельцев (заказчиков), по видам, сортам и

местам хранения (нахождения).

336. Аналитический учет материальных

ценностей, принятых на хранение (в

переработку), ведется в Карточке учета

материальных ценностей в разрезе

владельцев (заказчиков), по видам, сортам

и местам хранения (нахождения).

Аналитический учет по счету

ведется в разрезе об ектов

имущества, местонахождений

об ектов (адресов), ответственных

ли , контрагентов (собственников,

владель ев, иных ли ), правовых

оснований.

gosbu.ru

51.

Спасибо за внимание !gosbu.ru