Финансы

ФинансыПохожие презентации:

Теоретико-прикладные проблемы применения института экспертизы в сфере налогообложения

1.

«ТЕОРЕТИКО-ПРИКЛАДНЫЕПРОБЛЕМЫ ПРИМЕНЕНИЯ

ИНСТИТУТА ЭКСПЕРТИЗЫ В СФЕРЕ НАЛОГООБЛОЖЕНИЯ»

Выполнила:

студент 2 курса магистратуры Рюмкина А.А.

Научный руководитель:

д.ю.н, профессор Костюк М.Ф.

2.

1.2.

3.

4.

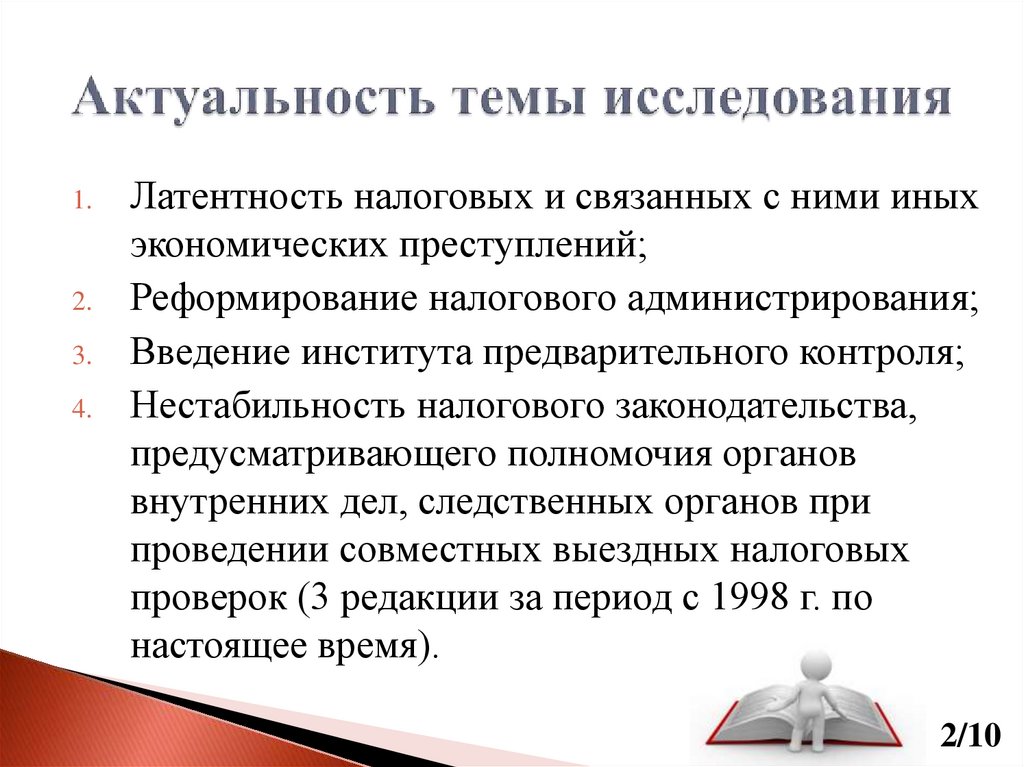

Латентность налоговых и связанных с ними иных

экономических преступлений;

Реформирование налогового администрирования;

Введение института предварительного контроля;

Нестабильность налогового законодательства,

предусматривающего полномочия органов

внутренних дел, следственных органов при

проведении совместных выездных налоговых

проверок (3 редакции за период с 1998 г. по

настоящее время).

2/10

3.

Раздробленность

элементов

(I этап)

Централиза

ция и

усиление

( II этап)

Многоуровневая

система (III

этап)

3/10

4.

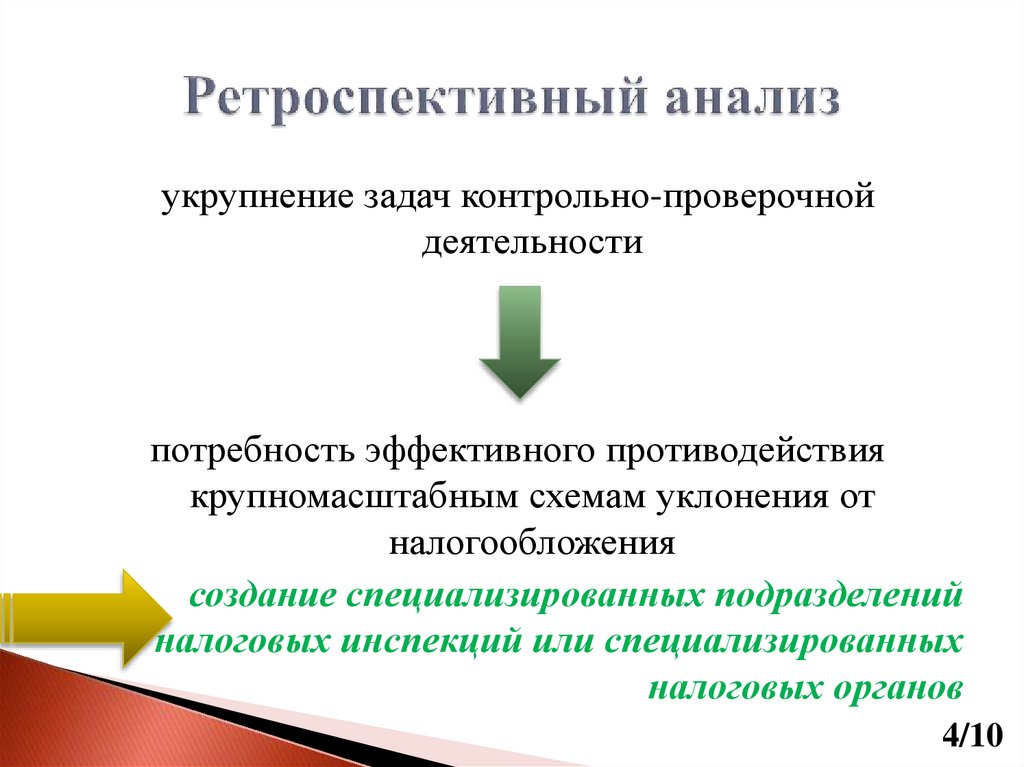

укрупнение задач контрольно-проверочнойдеятельности

потребность эффективного противодействия

крупномасштабным схемам уклонения от

налогообложения

создание специализированных подразделений

налоговых инспекций или специализированных

налоговых органов

4/10

5.

Самостоятельный органПодразделение в составе

Министерства экономики и финансов

Специализированный орган в системе

правосудия

5/10

6.

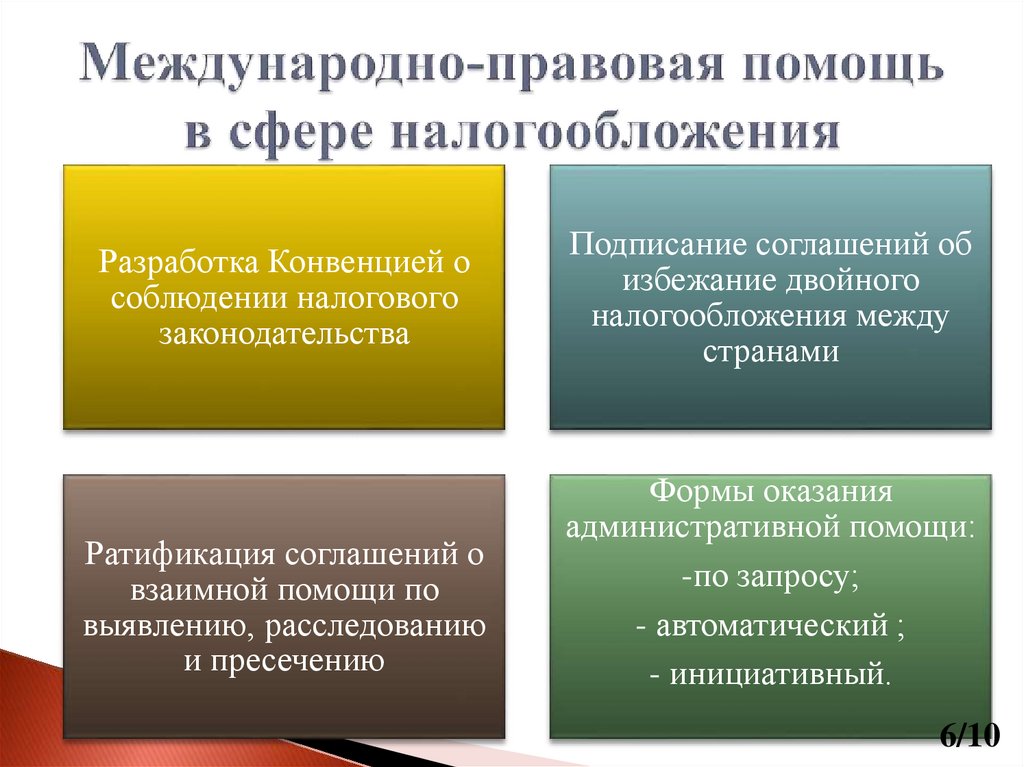

Разработка Конвенцией особлюдении налогового

законодательства

Ратификация соглашений о

взаимной помощи по

выявлению, расследованию

и пресечению

Подписание соглашений об

избежание двойного

налогообложения между

странами

Формы оказания

административной помощи:

-по запросу;

- автоматический ;

- инициативный.

6/10

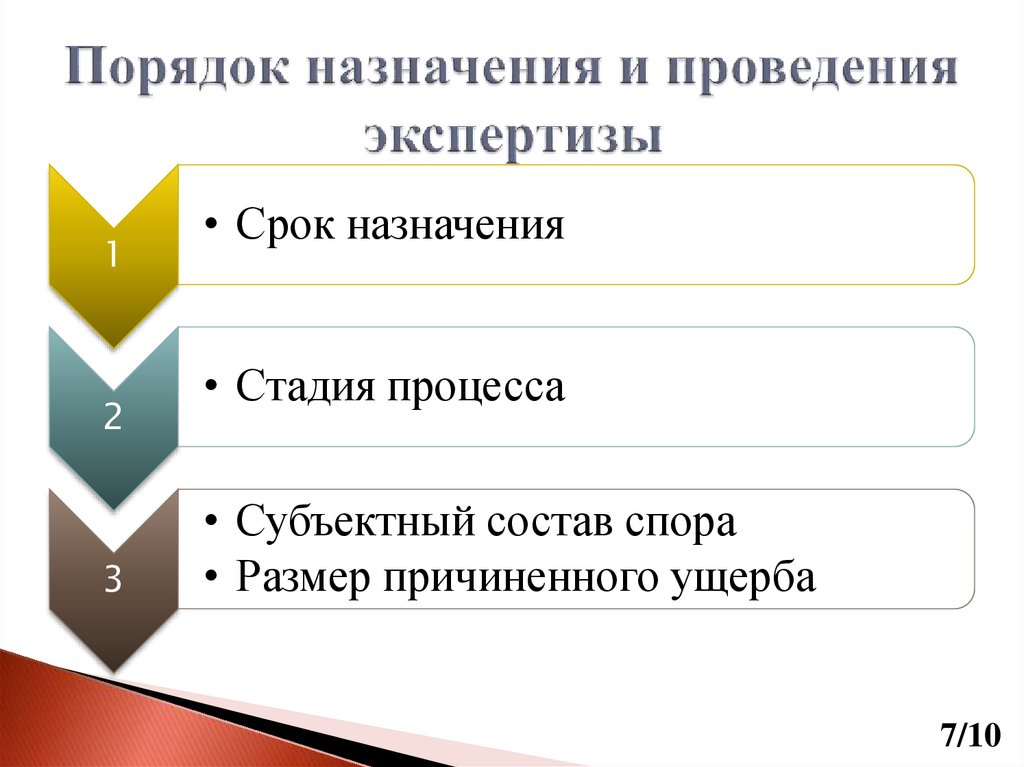

7.

12

3

• Срок назначения

• Стадия процесса

• Субъектный состав спора

• Размер причиненного ущерба

7/10

8.

Внесудебнаяэкспертиза

Заключение

эксперта

Письменный

или иной

документ

8/10

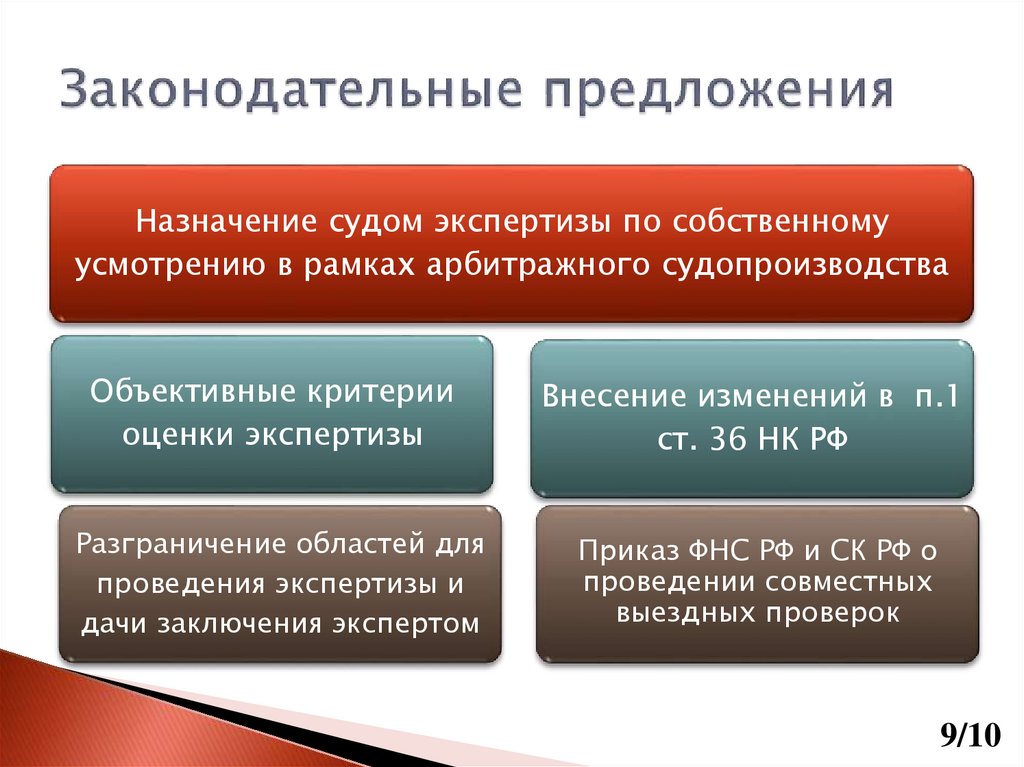

9.

Назначение судом экспертизы по собственномуусмотрению в рамках арбитражного судопроизводства

Объективные критерии

оценки экспертизы

Внесение изменений в п.1

ст. 36 НК РФ

Разграничение областей для

проведения экспертизы и

дачи заключения экспертом

Приказ ФНС РФ и СК РФ о

проведении совместных

выездных проверок

9/10