Финансы

ФинансыПохожие презентации:

Налог на доходы физических лиц

1.

Налог на доходы физических лицВыполнили: Студенты МпК- 201 Ильиных

Анастасия и Спиридонов Роман

2.

Понятие и характеристикаНДФЛ — налог на доход физических лиц. Им облагаются личные

доходы граждан, получаемые в виде денег, в натуральной форме или в виде

материальной выгоды. Основной вид прямых налогов. Исчисляется в процентах

от совокупного дохода физических или юридических лиц за вычетом

документально подтверждённых расходов, в соответствии с действующим

законодательством.

3.

Налогоплательщики (ст. 207)Налогоплательщиками налога на доходы физических

лиц признаются физические лица, являющиеся налоговыми

резидентами Российской Федерации, а также физические лица,

получающие доходы от источников, в Российской Федерации,

не

являющиеся

Федерации.

налоговыми

резидентами

Российской

4.

Объект налогооблажения (ст.209)Объектом

налогообложения

признается

доход,

полученный :

1) от источников в Российской Федерации и (или) от

источников за пределами Российской Федерации - для физических

лиц,

являющихся

налоговыми

резидентами

Российской

Федерации;

2) от источников в Российской Федерации - для физических

лиц, не являющихся налоговыми резидентами Российской

Федерации.

5.

Налоговая база (ст. 210)При определении налоговой базы учитываются все

доходы налогоплательщика, полученные им как в денежной,

так и в натуральной формах, или право на распоряжение

которыми у

него возникло, а также доходы в виде

материальной выгоды.

6.

Налоговый период (ст. 216)Налоговым периодом

календарный год.

признается

7.

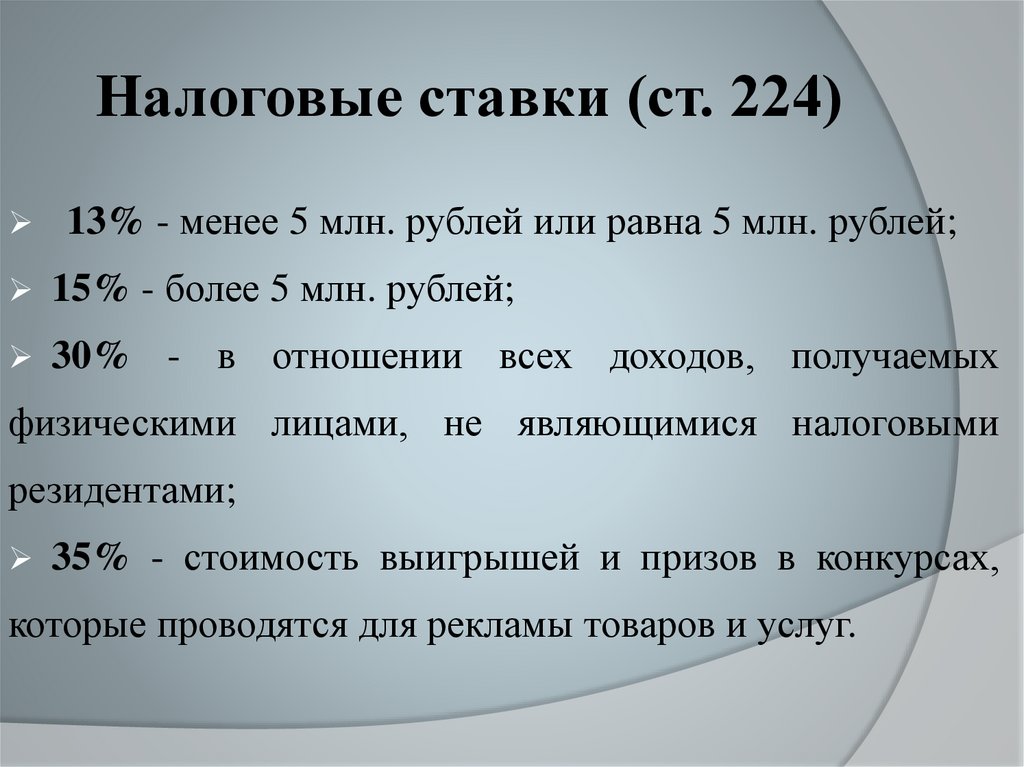

Налоговые ставки (ст. 224)13% - менее 5 млн. рублей или равна 5 млн. рублей;

15% - более 5 млн. рублей;

30% - в отношении всех доходов, получаемых

физическими лицами, не являющимися налоговыми

резидентами;

35% - стоимость выигрышей и призов в конкурсах,

которые проводятся для рекламы товаров и услуг.

8.

Порядок исчисления налога(ст. 225)

Общая сумма налога исчисляется по итогам

налогового периода применительно ко всем доходам

налогоплательщика,

дата

получения

которых

относится к соответствующему налоговому периоду.

9.

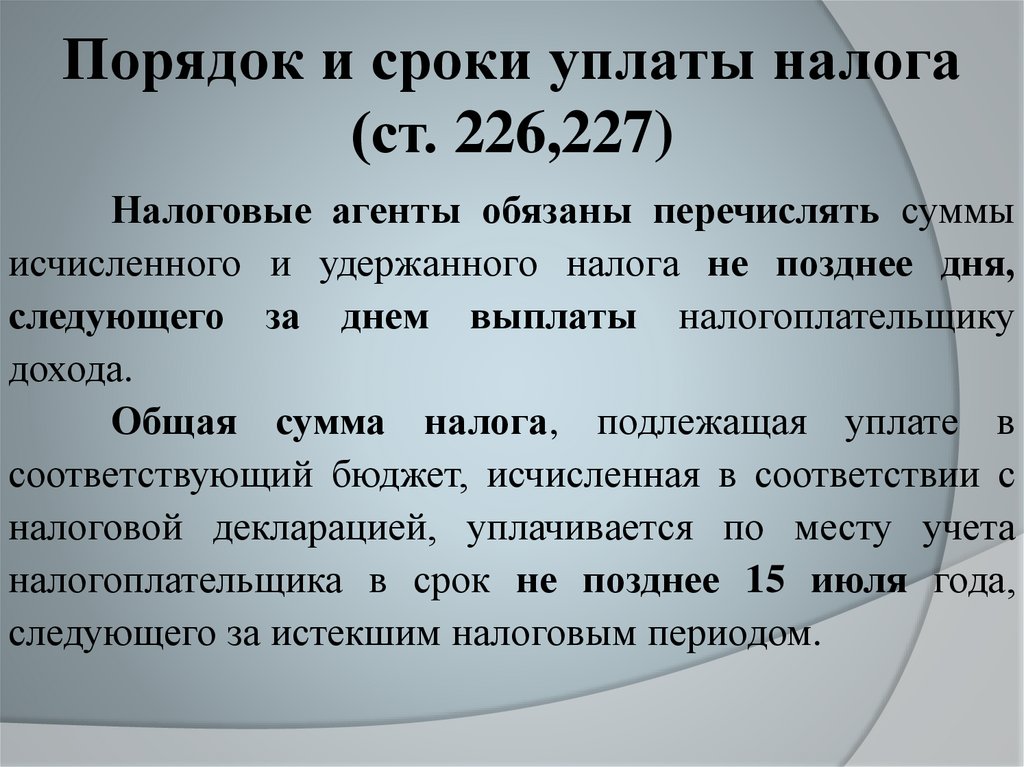

Порядок и сроки уплаты налога(ст. 226,227)

Налоговые агенты обязаны перечислять суммы

исчисленного и удержанного налога не позднее дня,

следующего за днем выплаты налогоплательщику

дохода.

Общая сумма налога, подлежащая уплате в

соответствующий бюджет, исчисленная в соответствии с

налоговой декларацией, уплачивается по месту учета

налогоплательщика в срок не позднее 15 июля года,

следующего за истекшим налоговым периодом.

10.

СинквейнСбор

Прямой, обязательный

Назначается, уплачивается, обязывает

В этом мире неизбежны только смерть и

налоги

Дань

11.

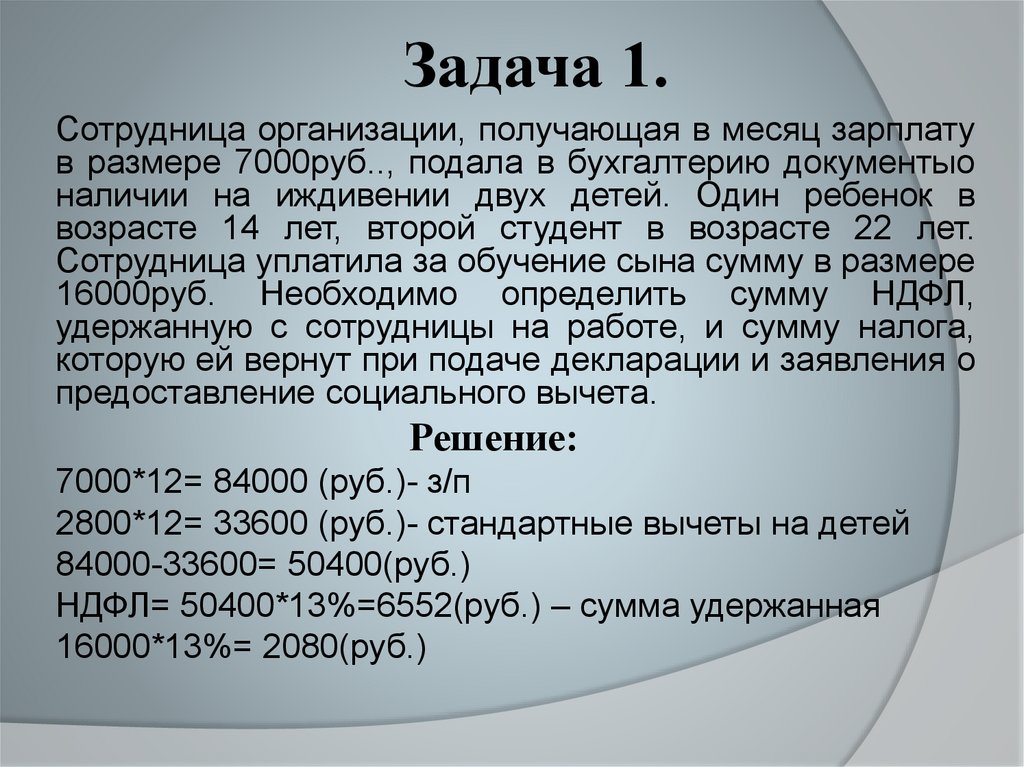

Задача 1.Сотрудница организации, получающая в месяц зарплату

в размере 7000руб.., подала в бухгалтерию документыо

наличии на иждивении двух детей. Один ребенок в

возрасте 14 лет, второй студент в возрасте 22 лет.

Сотрудница уплатила за обучение сына сумму в размере

16000руб. Необходимо определить сумму НДФЛ,

удержанную с сотрудницы на работе, и сумму налога,

которую ей вернут при подаче декларации и заявления о

предоставление социального вычета.

Решение:

7000*12= 84000 (руб.)- з/п

2800*12= 33600 (руб.)- стандартные вычеты на детей

84000-33600= 50400(руб.)

НДФЛ= 50400*13%=6552(руб.) – сумма удержанная

16000*13%= 2080(руб.)

12.

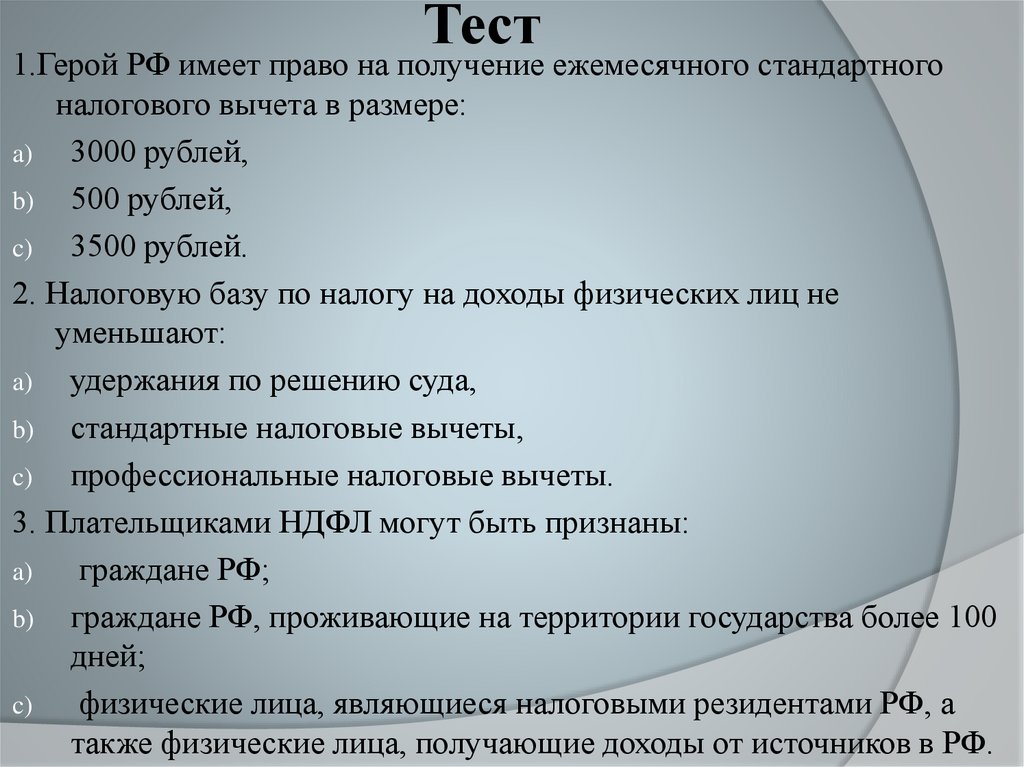

Тест1.Герой РФ имеет право на получение ежемесячного стандартного

налогового вычета в размере:

a) 3000 рублей,

b) 500 рублей,

c) 3500 рублей.

2. Налоговую базу по налогу на доходы физических лиц не

уменьшают:

a) удержания по решению суда,

b) стандартные налоговые вычеты,

c) профессиональные налоговые вычеты.

3. Плательщиками НДФЛ могут быть признаны:

a)

граждане РФ;

b) граждане РФ, проживающие на территории государства более 100

дней;

c)

физические лица, являющиеся налоговыми резидентами РФ, а

также физические лица, получающие доходы от источников в РФ.

13.

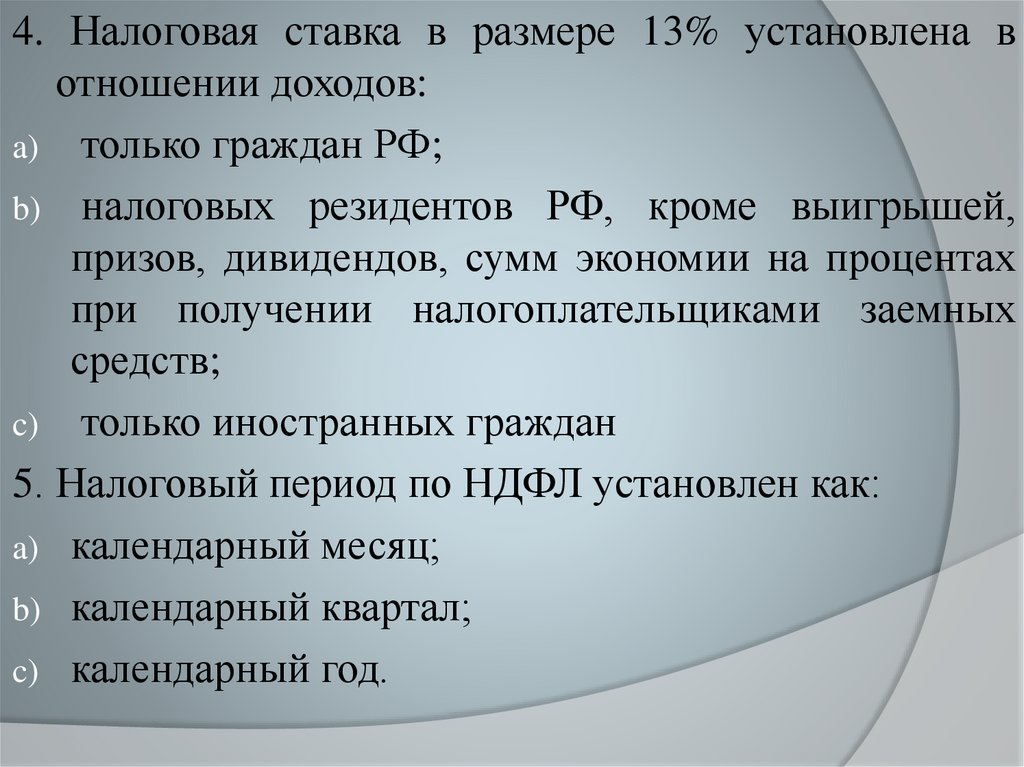

4. Налоговая ставка в размере 13% установлена вотношении доходов:

a) только граждан РФ;

b) налоговых резидентов РФ, кроме выигрышей,

призов, дивидендов, сумм экономии на процентах

при получении налогоплательщиками заемных

средств;

c) только иностранных граждан

5. Налоговый период по НДФЛ установлен как:

a) календарный месяц;

b) календарный квартал;

c) календарный год.

14.

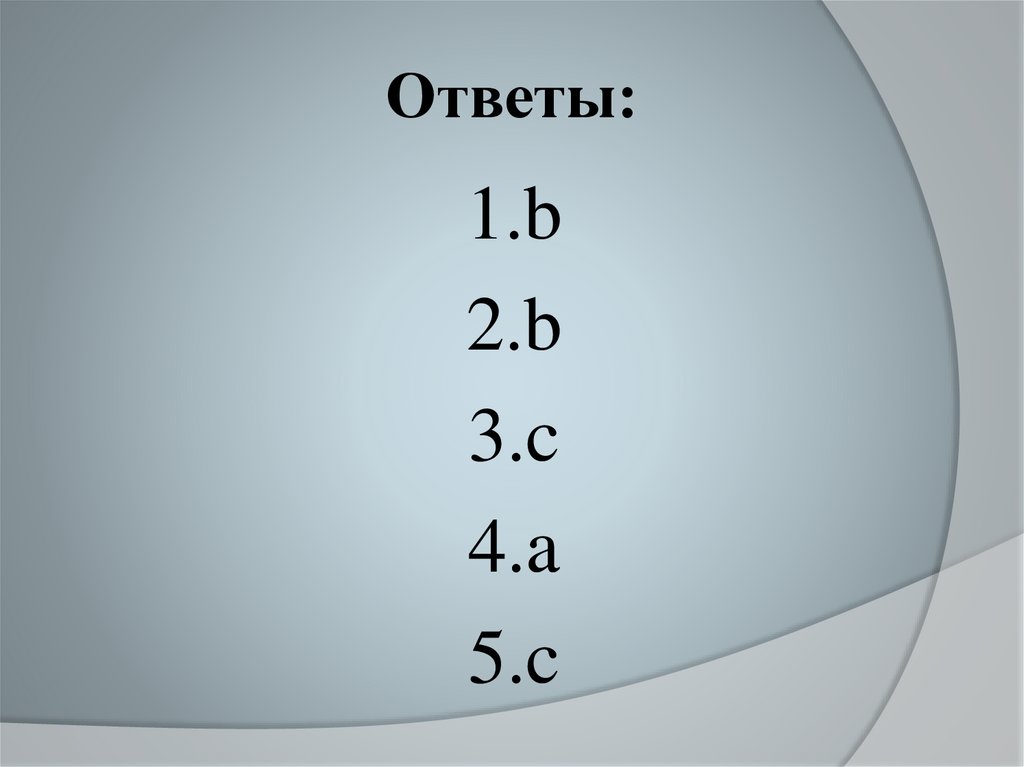

Ответы:1.b

2.b

3.c

4.a

5.c