")

")

Бизнес

БизнесПохожие презентации:

Учет на предприятиях малого бизнеса. Тема 1

1.

УЧЕТ НА ПРЕДПРИЯТИЯХМАЛОГО БИЗНЕСА

1

2. Выписка из учебного плана на 2018-2021 учебные годы направление подготовки: 38.04.01 - Экономика , магистерская программа

"Учет, анализ, аудит"по дисциплине «Учет на предприятиях малого бизнеса»

Модуль

8

Контрольная

работа

1

Лекции

(час.)

4

Практически

е занятия

(час.)

СРС

(час.)

Промежуточная

аттестация по модулям /

Рубежный контроль

12

92

зачет

2

3.

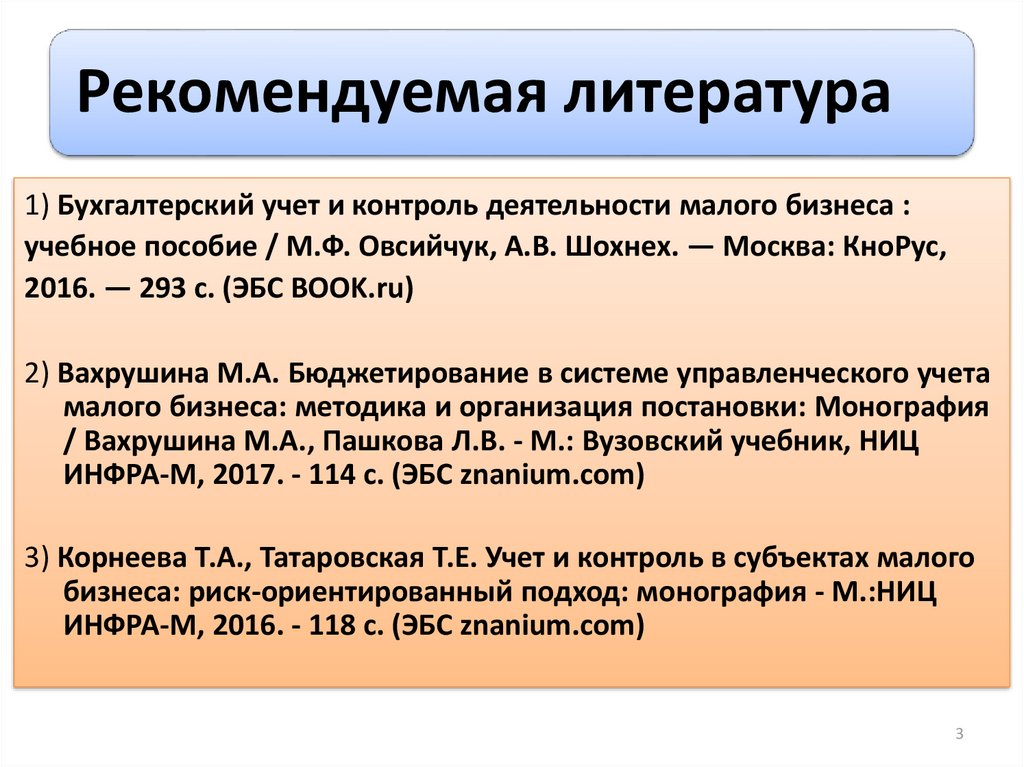

Рекомендуемая литература1) Бухгалтерский учет и контроль деятельности малого бизнеса :

учебное пособие / М.Ф. Овсийчук, А.В. Шохнех. — Москва: КноРус,

2016. — 293 с. (ЭБС BOOK.ru)

2) Вахрушина М.А. Бюджетирование в системе управленческого учета

малого бизнеса: методика и организация постановки: Монография

/ Вахрушина М.А., Пашкова Л.В. - М.: Вузовский учебник, НИЦ

ИНФРА-М, 2017. - 114 с. (ЭБС znanium.com)

3) Корнеева Т.А., Татаровская Т.Е. Учет и контроль в субъектах малого

бизнеса: риск-ориентированный подход: монография - М.:НИЦ

ИНФРА-М, 2016. - 118 с. (ЭБС znanium.com)

3

4.

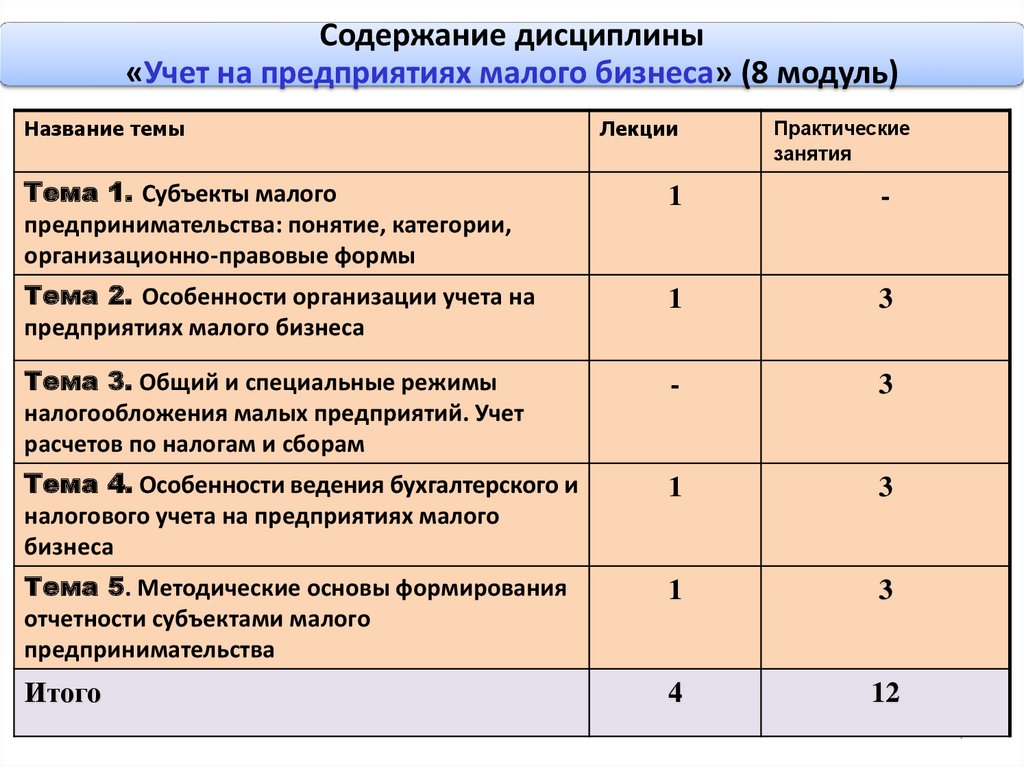

Содержание дисциплины«Учет на предприятиях малого бизнеса» (8 модуль)

Название темы

Лекции

Практические

занятия

Тема 1. Субъекты малого

предпринимательства: понятие, категории,

организационно-правовые формы

1

-

Тема 2. Особенности организации учета на

предприятиях малого бизнеса

1

3

Тема 3. Общий и специальные режимы

налогообложения малых предприятий. Учет

расчетов по налогам и сборам

-

3

Тема 4. Особенности ведения бухгалтерского и

налогового учета на предприятиях малого

бизнеса

1

3

Тема 5. Методические основы формирования

отчетности субъектами малого

предпринимательства

1

3

Итого

4

12

4

5.

Тема 1. Субъекты малогопредпринимательства: понятие,

категории, организационноправовые формы

5

6. ВОПРОСЫ

1. Место и роль малого бизнеса в рыночной экономикегосударства

2. Нормативно-правовое регулирование развития малого

предпринимательства в Российской Федерации.

3. Понятие «субъект малого предпринимательства» и

критерии отнесения хозяйствующих субъектов к

предприятиям малого бизнеса.

4. Организационные и правовые особенности

деятельности субъектов малого предпринимательства,

влияющие на организацию бухгалтерского учета.

Особенности учета у индивидуальных

предпринимателей.

6

7.

Вопрос 1. Место и роль малогобизнеса в рыночной экономике

государства

7

8. Малое предпринимательство — это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты

рынка• Малый бизнес является одним из основных

элементов рыночного хозяйства.

• Он способен оживить экономику

• Западные страны отводят ведущее место именно

малому бизнесу.

• Развитие малого бизнеса способствует сокращению

числа безработных, росту уровня доходов

населения, развитию конкуренции, увеличению

налоговых поступлений в бюджет, обеспечению

благоприятных условий формирования потенциала

в науке и производстве.

8

9. Согласно Единому реестру субъектов малого и среднего предпринимательства в РФ по состоянию на 10.04.2020 действовало

(https://ofd.nalog.ru):СУБЪЕКТОВ – всего 5 979 899,

СУБЪЕКТОВ – всего 5 979 899,

малых предприятий – 222 114

Индивидуальных предпринимателей - 3 421 744

микропредприятий – 5 740 777

Юридических лиц - 2 558 155

В.Т.Ч.

В.Т.Ч.

средних предприятий – 16 978

Среднесписочная численность работников,

занятых в данных субъектах составляла более 15

млн. человек.

9

10. По сравнению с аналогичными данными годичной давности наблюдается резкая отрицательная динамика:

• Уменьшилось количество субъектов малого бизнеса.• Сократилось общее количество работников, занятых в малом

бизнесе.

• Вклад МСП сектора в ВВП России (примерно 21%) относительно

развитых европейских стран минимальный. Преобладающая

часть американского и европейского бизнеса относится именно к

категориям «малого» и «среднего».

Т.е. роль малого бизнеса в экономике РФ остается довольно

незначительной

10

11. Отраслевая структура МСП в 2019 г.

• оптовая и розничная торговля - 37% от общейдоли МСП

• операции с недвижимым имуществом - 22%

• строительство – 12%

• обрабатывающее производство – 9%

• транспорт и связь – 8%

• прочие виды деятельности – 12%.

11

12. Сложившееся положение требует реорганизации структуры МСП посредством разработки и реализации программ, направленных на

увеличение доли малого исреднего бизнеса в различных отраслях экономики

Основные направления повышения эффективности функционирования

МСП:

• улучшение условий кредитования. Понижение ставок и решение

проблем залогового обеспечения.

• Выработка новых кредитных программ. Долгосрочные займы для

инновационных компаний с высокопроизводительными рабочими

местами.

• Предоставление грантов. Прежде всего для предприятий в сфере

сельского хозяйства, промышленности, товарного производства,

высоких технологий, социальных услуг.

• Создание комплексной инфраструктуры объектов, оказывающих

помощь предпринимателям.

• Постоянный мониторинг эффективности предпринимаемых мер и их

совершенствование.

12

13.

Вопрос 2. Нормативно-правовоерегулирование развития малого

предпринимательства в Российской

Федерации

13

14. Законодательное и нормативно-правовое регулирование малого предпринимательства

• Гражданский Кодекс РФ• Федеральный закон "О развитии малого и

среднего предпринимательства в Российской

Федерации" от 24.07.2007 N 209-ФЗ (редакции от

01.04.2020 №83-ФЗ)

• Федеральный закон от 06.12.2011 N 402-ФЗ "О

бухгалтерском учете " (ред. от 26.07.2019)

14

15. Особенности нормативно-правового регулирования развития малого и среднего предпринимательства в Российской Федерации (N 209-ФЗ,

статья 7)специальные налоговые режимы, упрощенные правила ведения

налогового учета, упрощенные формы налоговых деклараций по

отдельным налогам и сборам для малых предприятий;

• упрощенные способы ведения бухгалтерского учета, включая

упрощенную бухгалтерскую (финансовую) отчетность, и упрощенный

порядок ведения кассовых операций для малых предприятий;

• упрощенный порядок составления субъектами малого и среднего

предпринимательства статистической отчетности;

• меры по обеспечению финансовой поддержки субъектов малого

и среднего предпринимательства, организаций, образующих

инфраструктуру поддержки субъектов малого и среднего

предпринимательства;

• иные меры.

15

16.

Вопрос 3. Понятие «субъект малогопредпринимательства» и критерии

отнесения хозяйствующих

субъектов к предприятиям малого

бизнеса

16

17. Понятие «субъект малого предпринимательства»

Субъекты малого и среднего предпринимательства(СМП) –это юридические лица и индивидуальные

предприниматели, которые в соответствии с

определенными условиями относятся к малым и средним

предприятиям и сведения о которых указываются в

едином реестре таких субъектов (ст. 3 Федерального

закона от 24.07.2007 № 209-ФЗ). (сайт rsmp.nalog.ru)

Субъекты малого предпринимательства (СМП)–

это средние, малые и микропредприятия

17

18. КРИТЕРИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА (ст. 4 Закона N 209-ФЗ)

• Критерии малого предприятия – среднесписочная численность неболее 100 человек и доход не более 800 млн руб. Минимум 51%

уставного капитала ООО должно принадлежать физлицам или

организациям – СМП. Доля организаций, не относящихся к СМП, не

должна превышать 49%, доля государства, регионов или НКО – 25%

• Критерии микропредприятия – среднесписочная численность не

более 15 человек и доход не более 120 млн руб. Ограничения по

структуре уставного капитала – те же, что и для малых предприятий.

• Критерии среднего предприятия – среднесписочная численность не

более 250 человек и доход не более 2 млрд руб. Ограничения по

структуре уставного капитала – те же, что и для малых предприятий.

Среднесписочную численность и доход оценивают за предыдущий

год, доход считают по данным налогового учета без НДС.

18

19. Т.е. КРИТЕРИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА делят на 3 группы:

юридические(форма (особенности) организации - ООО,

АО, организации, занимающиеся интеллектуальной деятельностью,

подробнее см. в Законе)

по численности

(Тип СМП: микропредприятия – до 15 чел.

включительно; Малое предприятие - от 16 до 100 человек включительно;

Среднее предприятие - от 101 до 250 человек включительно)

критерии по доходу (предельное

значение дохода за 2020 год) (Тип СМП:

микропредприятия – 120 млн. рублей; Малое предприятие - 800 млн.

рублей; Среднее предприятие - 2 млрд. рублей)

19

20. Категория СМП определяется в соответствии с наибольшим по значению условием

Если, к примеру, по численности ООО,соответствующее юридическому критерию,

может считаться микропредприятием, но

выручка у него за прошлый год находится в

диапазоне свыше 800 млн. рублей до 2 млрд.

рублей включительно, такое ООО будет

считаться средним предприятием.

20

21. Малому бизнесу не нужно подтверждать свой статус

Всю необходимую информацию о соответствиикритериям, налоговики получают из отчетности.

Данные о доходах подтверждают налоговые

регистры. У компаний на УСН есть книга учета

доходов и расходов. Подтвердить состав

учредителей можно с помощью решения об

учреждении ООО или выписки из ЕГРЮЛ (ст. 11

Федерального закона от 08.02.1998 № 14-ФЗ).

21

22.

Вопрос 4. Организационные иправовые особенности деятельности

субъектов малого

предпринимательства, влияющие на

организацию бухгалтерского учета

22

23. Особенности бухгалтерского учета на малых предприятиях

Особенности бухгалтерского учета на малых предприятияхсвязаны с возможностью применения данными

субъектами упрощенных алгоритмов учета и

отчетности (закон «О бухгалтерском учете» от

06.12.2011 № 402-ФЗ (ст. 6)).

Упрощенный бухгалтерский учет — это право,

предоставленное субъектам малого

предпринимательства (СМП).

Т.е. СМП имеют право выбора:

1. вести БУ в общеустановленном порядке

2. или применять упрощенные алгоритмы учета и

отчетности.

23

24. Применение упрощенного бухгалтерского учета для субъектов малого бизнеса недоступно, если:

1.2.

3.

В АО, ООО и хозяйственном товариществе не соблюдается правило

«25 и 49»: суммарная доля участия государства, благотворительных и иных

фондов в уставном капитале ООО не может превышать 25%, а суммарная доля

участия иностранных юридических лиц и (или) не являющихся СМП юридических

лиц не может превышать 49%;

Превышен показатель среднесписочной численности работников за

предыдущий год :

для средних фирм и ИП от 101 до 250 чел.;

для малых компаний до 100 чел.;

для микрофирм до 15 чел.

Превышены предельные значения предпринимательского дохода:

микрофирмы — 120 млн руб.;

малые компании — 800 млн руб.;

средние предприятия — 2 млрд руб.

Доход от предпринимательской включает в себя не только выручку, но и остальные

полученные СМП доходы (н-р, проценты по депозитам, полученные штрафы и др.)

24

25. Упрощенный бухучет имеют право применять организации на УСН

• Ведение бухгалтерского учета при УСНобязательно только для юридических лиц.

• Если юрлицо, применяющее УСН, является

субъектом малого предпринимательства, оно

имеет возможность применять упрощенный

способ ведения учета и формировать отчетность

по упрощенной форме.

25

26. Учет у индивидуальных предпринимателей (ИП)

• ИП могут применять в своей деятельностиследующие налоговые режимы:

УСН;ОСНО;ЕСХН;ЕНВД;ПСН.

• Независимо от выбранного режима

налогообложения, ИП имеет право отказаться от

ведения бухгалтерского учета (подп. 1 п. 2 закона № 402-ФЗ).

Для них обязателен только налоговый учет.

• В то же время закон не запрещает ИП вести

бухгалтерский учет и сдавать бухгалтерскую

отчетность в контролирующие органы в общем

порядке.

26