")

Полная форма упрощенного бухгалтерского учета в СМП")

Полная форма упрощенного бухгалтерского учета в СМП")

Полная форма упрощенного бухгалтерского учета в СМП")

Полная форма упрощенного бухгалтерского учета в СМП")

Полная форма упрощенного бухгалтерского учета в СМП")

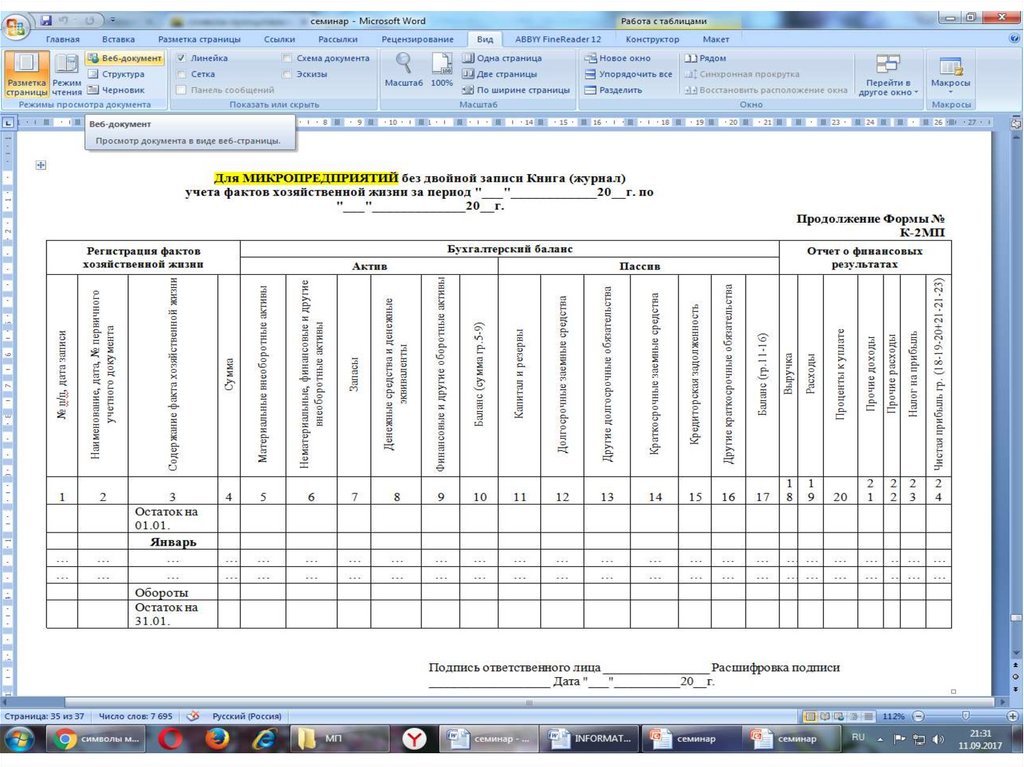

Сокращенная форма упрощенного бухгалтерского учета в СМП")

Сокращенная форма упрощенного бухгалтерского учета в СМП")

Финансы

Финансы Бизнес

БизнесПохожие презентации:

. Тема 1")

Особенности организации учета на предприятиях малого бизнеса. Тема 2

1.

Тема 2. Особенности организацииучета на предприятиях малого

бизнеса

1

2. ВОПРОСЫ

1. Система нормативного регулированиябухгалтерского и налогового учета на малых

предприятиях.

2. Организация документооборота и формы

бухгалтерского учета для предприятий малого

бизнеса .

3. Варианты организации учетной работы в МСП.

4. Применение упрощенных форм ведения

бухгалтерского учета малыми предприятиями.

2

3.

Вопрос 1. Система нормативногорегулирования бухгалтерского и

налогового учета на малых

предприятиях

3

4.

СИСТЕМА РЕГУЛИРУЮЩИХ АКТОВ ВСФЕРЕ БУХГАЛТЕРСКОГО УЧЕТА:

1)Законодательство о бухгалтерском

учете

2)Документы в области регулирования

бухгалтерского учета

4

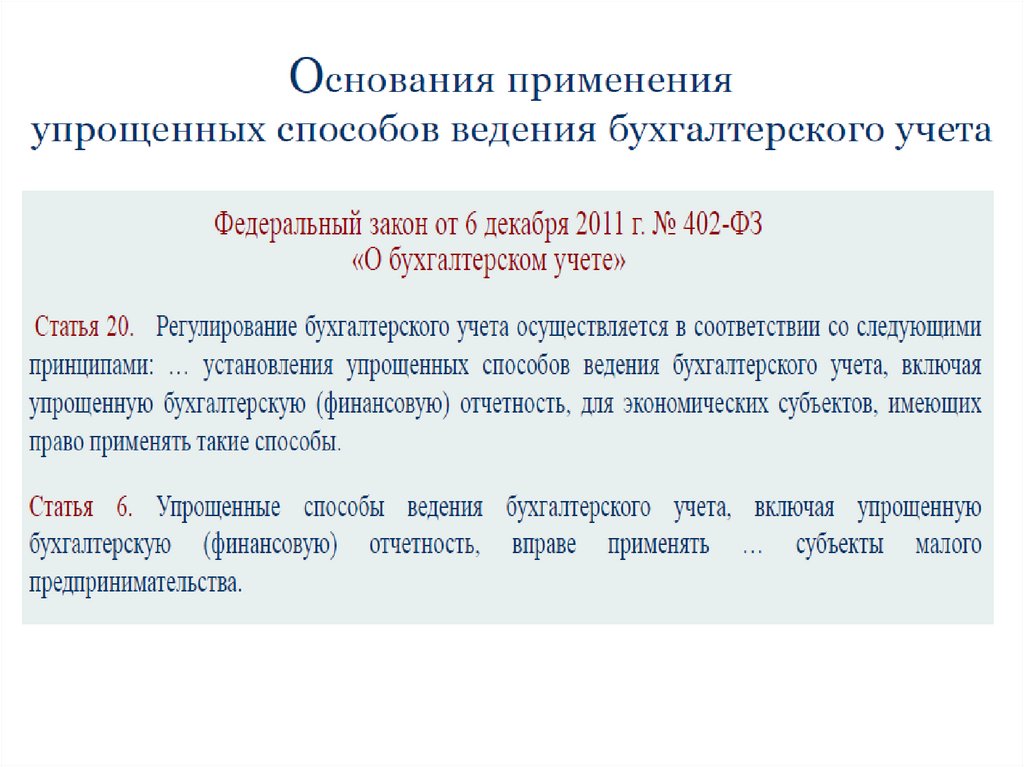

5. Законодательство о бухгалтерском учете

• Федеральный закон от 06.12.2011 N 402-ФЗ«О БУХГАЛТЕРСКОМ УЧЕТЕ »

5

6. Документы в области регулирования бухгалтерского учета

1) Федеральные стандарты, обязательные к применению всеми экономическимисубъектами

2) Отраслевые стандарты (обязательные к применению)

3) Рекомендации в области бухгалтерского учета (применяются экономическими

субъектами на добровольной основе) (например, Приказ Минфина РФ от 21.12.1998

N 64н " «О Типовых рекомендациях по организации бухгалтерского учета для

субъектов малого предпринимательства», Рекомендации для субъектов

малого предпринимательства по применению упрощенных способов ведения

бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую)

отчетность (Утв. решением Президентского совета НП «Институт

профессиональных бухгалтеров и аудиторов России» (протокол от «27» февраля

2020 г. № 2/20))

4) Стандарты экономического субъекта

Стандарты – это документы, устанавливающие минимальные требования к

бухгалтерскому учету

6

7. Приказ Минфина РФ от 21.12.1998 N 64н "О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого

Приказ Минфина РФ от 21.12.1998 N 64н "О Типовыхрекомендациях по организации бухгалтерского учета

для субъектов малого предпринимательства"

1. Общие положения

2. Организация бухгалтерского учета

3. Порядок применения рабочего Плана счетов бухгалтерского учета

4. Особенности бухгалтерского учета при кассовом методе учета

доходов и расходов

4.1. Простая форма бухгалтерского учета

4.2. Форма бухгалтерского учета с использованием регистров бухгалтерского

учета имущества малого предприятия

5. Бухгалтерская отчетность малого предприятия

СМП вправе использовать этот нормативный акт в части, не

противоречащей действующему законодательству.

7

8. Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета, включая

упрощенную бухгалтерскую (финансовую) отчетность• Утв. решением Президентского совета НП «Институт

профессиональных бухгалтеров и аудиторов России» (протокол от «27»

февраля 2020 г. № 2/20

• Для субъектов малого предпринимательства, являющихся

юридическими лицами по законодательству Российской

Федерации, которые вправе применять упрощенные способы

бухгалтерского учета, включая упрощенную бухгалтерскую

(финансовую) отчетность

• Целью Рекомендаций является обеспечение правильного

применения МСП федеральных стандартов, в том числе

установленных упрощенных способов ведения бухгалтерского

учета, включая упрощенную бухгалтерскую (финансовую)

отчетность, а также уменьшение расходов на организацию

бухгалтерского учета.

• Настоящие Рекомендации применяются МСП на добровольной

основе.

8

9. Программа разработки федеральных стандартов бухгалтерского учета на 2019-2021 гг. (УТВЕРЖДЕНА приказом Министерства финансов

Российской Федерации от 5 июня 2019 г. № 83н)1. Разработка федеральных стандартов

бухгалтерского учета (Запасы, Нематериальные активы, Основные

средства, Незавершенные капитальные вложения, Документы и документооборот в

бухгалтерском учете, Некоммерческая деятельность, Бухгалтерская отчетность,

Доходы, Участие в зависимых организациях и совместная деятельность, Финансовые

инструменты, Долговые затраты, Расходы)

2. Разработка изменений в федеральные

стандарты бухгалтерского учета

Изменения в ПБУ 16/02 «Информация по прекращаемой деятельности»

Изменения в ПБУ 1/2008 «Учетная политика организации»

9

10. Перечень ПБУ, положения которых могут не применяться субъектами малого бизнеса

ПБУ2/2008

ПБУ

8/01

подряда»

«Учет

договоров

«Условные

факты

строительного

хозяйственной

деятельности»

ПБУ 11/08 «Информация о связанных сторонах»

ПБУ 16/02 «Информация по прекращаемой

деятельности»

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

отдельные положения ПБУ 1/2008 «Учетная политика

организации», ПБУ 22/2010 «Исправление ошибок в

бухгалтерском учете и отчетности»

11.

12.

13.

14.

Вопрос 2. Организациядокументооборота и формы

бухгалтерского учета для

предприятий малого бизнеса

14

15. Общие положения по организации бухгалтерского учета в СМП

• СМП ведут бухгалтерский учет в соответствии с едиными методологическимиосновами и правилами, установленными Федеральным законом «О

бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ, федеральными и

отраслевыми стандартами бухгалтерского учета.

• ответственность за организацию бухгалтерского учета в СМП несут

руководители СМП.

• Руководитель малого предприятия может в зависимости от объема учетной

работы:

а) возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо

СМП (например, бухгалтера, экономиста, помощника директора по финансам и др.)

б) заключить договор об оказании услуг по ведению бухгалтерского учета со

специализированной организацией или бухгалтером - специалистом;

в) вести бухгалтерский учет лично.

СМП обязано утвердить Учетную политику

15

16. Рекомендуемые варианты организации ведения бухгалтерского учета (в зависимости от объема учетной работы)

ВВЕСТИ ВШТАТ

ДОЛЖНОСТЬ

БУХГАЛТЕРА

ПЕРЕДАТЬ ВЕДЕНИЕ

БУХГАЛЕТРСКОГО

УЧЕТА СТОРОННЕЙ

ОРГАНИЗАЦИИ ИЛИ

БУХГАЛТЕРУ ПО

ДОГОВОРУ

ВЕСТИ

БУХГАЛТЕРСКИЙ

УЧЕТ ЛИЧНО

РУКОВОДИТЕЛЕМ

Если незначительное количество работников, один

основной вид деятельности, небольшие объемы

выручки

СОЗДАТЬ

БУХГАЛТЕРСКУЮ

СЛУЖБУ,

ВОЗГЛАВЛЯЕМУЮ

ГЛАВНЫМ

БУХГАЛТЕРОМ

Если большое

количество

работников,

несколько видов

деятельности,

высокий

товарооборот

17. Общие положения по организации бухгалтерского учета в СМП

• Отражение фактов хозяйственной жизни осуществляется посредствомдвойной записи.

• Микропредприятия и социально ориентированные некоммерческие

организации вправе вести бухгалтерский учет без применения двойной

записи.

• СМП с простым технологическим процессом производства продукции,

выполнения работ, оказания услуг и имеющим незначительное

количество хозяйственных операций (не более ста в месяц) могут

применять упрощенную форму бухгалтерского учета.

• Для организации учета по упрощенной форме СМП могут вести учет

средств и их источников только по основным счетам Плана счетов,

утвержденного Приказом Минфина РФ от 31.10.2000 N 94н. Например,

можно группировать данные на обобщенных синтетических счетах

17

18. Особенности применения рабочего плана счетов

ВОЗМОЖНОСТИ ФОРМИРОВАНИЯ РАБОЧЕГО ПЛАНА СЧЕТОВСУБЪЕКТАМИ МАЛОГО БИЗНЕСА

ПРИМЕНЯТЬ ТИПОВОЙ

ПЛАН СЧЕТОВ,

утвержденный

приказом Минфина РФ

от 31.10.2000г. № 94н

ПРИМЕНЯТЬ

УПРОЩЕННЫЙ ПЛАН

СЧЕТОВ,

предложенный

Типовыми

рекомендациями по

организации

бухгалтерского учета

для субъектов малого

предпринимательства

(Приказ Минфина РФ

от 21.12.98г. № 64н)

ПРИМЕНЯТЬ

САМОСТОЯТЕЛЬНО

РАЗРАБОТАННЫЙ ПЛАН

СЧЕТОВ

19. Варианты обобщения информации на счетах бухгалтерского учета

Объект учетаСчета типового плана

счетов

Обобщающий счет

упрощенного плана

счетов

Основные средства, НМА и их

амортизация

01, 02, 04, 05

01 и 02

Производственные запасы

07, 10, 11, 15, 16

10

Затраты на производство и

продажу продукции

20, 23, 25, 26, 28, 29, 44

20

Готовая продукция и товары

41, 43

41

Дебиторская и кредиторская

задолженность

62, 71, 73, 75, 76, 79

76

Денежные средства в банках

51, 52, 55, 57

51

Собственный капитал

80, 82, 83

80

Финансовые результаты

90, 91, 99

99

20. Организация документооборота в СМП

• Каждый факт хозяйственной жизни экономического субъекта долженоформляться первичным учетным документом (на бумажном носителе и (или)

в виде электронного документа, подписанного электронной подписью).

• Требования главного бухгалтера СМП в отношении соблюдения

установленного порядка документального оформления фактов

хозяйственной жизни обязательны для всех работников

экономического субъекта.

• Формы первичных учетных документов должны быть утверждены

руководителем организации по представлению главного бухгалтера в

составе учетной политики.

• При разработке форм первичных учетных документов СМП может в

качестве образцов использовать:

формы, содержащиеся в Альбомах унифицированных форм первичной учетной

документации,

формы, рекомендуемые органами негосударственного регулирования бухгалтерского

учета, в том числе НП «Институт профессиональных бухгалтеров и аудиторов России»,

формы первичных учетных документов, применяемые контрагентами и т.д.

20

21. Типовая организация документооборота в СМП

2122. График документооборота

• Порядок формирования и обработки документов должен бытьзакреплен в графике документооборота

• Разработку графика организует главный бухгалтер.

Утверждается график приказом руководителя организации

• В организациях с небольшим документооборотом все можно

свести к составлению отдельных памяток для сотрудников.

Сотруднику следует подробно расписать, какие документы он

должен оформить, чтобы к нему не было претензий со

стороны бухгалтерии.

• После обработки документа необходимо обеспечить его

сохранность и последующую передачу в архив.

• Обеспечить хранение документов в организации должен ее

руководитель. А индивидуальный предприниматель отвечает

за это самостоятельно

22

23. Хранение документов

• Документы подлежат хранению в течение сроков, устанавливаемых всоответствии с правилами архивного дела, но не менее пяти лет после

отчетного года.

• После обработки документа необходимо обеспечить его сохранность и

последующую передачу в архив.

• Обеспечить хранение документов в организации должен ее

руководитель. А индивидуальный предприниматель отвечает за это

самостоятельно.

• Поскольку первичные документы, документы бухгалтерского и

налогового учета, а также налоговые декларации можно составлять в

электронном виде, то и хранить их можно в таком же формате.

Распечатывать не обязательно. Единственное условие – такие

документы должны быть заверены по всем правилам электронной

подписью.

• По требованию контролирующих ведомств копии электронных

документов придется распечатать и заверить собственноручно, прежде

чем передать на проверку

23

24. Регистры бухгалтерского учета

• Данные, содержащиеся в первичных учетныхдокументах, подлежат своевременной регистрации и

накоплению в регистрах бухгалтерского учета (книгах,

журналах, ведомостях и т.д.).

• Регистры бухгалтерского учета составляются на

бумажном носителе и (или) в виде электронных

документов, подписанных электронной подписью.

24

25. Виды регистров учета

Использование обычной системы регистров бухгалтерскогоучета (применяются общие правила учета)

Использование упрощенных регистров учета имущества

Без использования регистров учета имущества (при простой

системе учета)

25

26.

Вопрос 3. Варианты организацииучетной работы в СМП

26

27. Особенности бухгалтерского учета в СМП

заключаются в возможности выбора между:• традиционным ведением учета (в полном объеме)

• и упрощенными способами бухгалтерского учета.

Т.е. для СМП существует законодательно

установленное право выбора — вести бухгалтерский

учет в общеустановленном порядке или применять

упрощенные алгоритмы учета и отчетности (ст.6 закон

от 06.12.2011 № 402-ФЗ ).

27

28. Упрощенный бухгалтерский учет

— это система формирования документированнойсистематизированной информации об учетных

объектах, освобожденная от отдельных

элементов общепринятого бухгалтерского

учета.

Упрощенный бухгалтерский учет — это право,

предоставленное СМП.

28

29. Субъекты малого бизнеса руководствуются в своей деятельности следующими допущениями:

- ИМУЩЕСТВЕННОЙ ОБОСОБЛЕННОСТИ- НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ

- ПОСЛЕДОВАТЕЛЬНОСТИ ПРИМЕНЕНИЯ

УЧЕТНОЙ ПОЛИТИКИ

- ВРЕМЕННОЙ ОПРЕДЕЛЁННОСТИ

ФАКТОВ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ОБЯЗАНЫ

СОБЛЮДАТЬ

МОГУТ НЕ СОБЛЮДАТЬ, ТО ЕСТЬ

ИСПОЛЬЗОВАТЬ КАССОВЫЙ МЕТОД

УЧЕТА ДОХОДОВ И РАСХОДОВ

30. СМП имеет право отказаться от следующих норм общепринятого бухгалтерского учета :

• не использовать метод начисления и определять доходыи расходы кассовым методом;

• применять упрощенную систему учетных регистров;

• не вести учет постоянных и временных разниц;

• применять упрощенный План счетов;

• не формировать резервы;

• не применять отдельные ПБУ;

• не переоценивать основные средства и нематериальные

активы, не отражать обесценение НМА и финансовых

вложений в бухгалтерском учете;

• и др.

30

31.

32.

33.

34.

35.

36. Системы упрощенного ведения бухгалтерского учета в СМП

• Простая система (ПС) (бухгалтерский учет ведется безприменения двойной записи). Такой способ доступен

только для микропредприятий.

• Упрощенная система (УС):

а) полная упрощенная система (бухгалтерский учет

ведется посредством двойной записи с использованием

регистров бухгалтерского учета активов СМП)

б)сокращенная упрощенная система (бухгалтерский учет

ведется посредством двойной записи без использования

регистров бухгалтерского учета активов СМП)

36

37.

Вопрос 4. Применение упрощенныхформ ведения бухгалтерского

учета малыми предприятиями

37

38. Формы бухгалтерского учета на малых предприятиях

Форма бухгалтерского учета –система его регистров

Традиционная

Журнальн

оордерная

Мемориально

-ордерная

Упрощенная

На основе

компьютерн

ых программ

Простая

С использованием

регистров

бухгалтерског

о учета

Простая,

без

двойной

записи

39. Простая система упрощенного бухгалтерского учета

По такой системе имеют право вести учетмикропредприятия (МП), характер деятельности которых :

1) позволяет определять финансовый результат по

кассовому методу

2) не предполагает наличия у МП существенных остатков

имущества и обязательств.

Применение простой системы учета позволяет сократить

МП затраты на ведение бухгалтерского учета и составление

бухгалтерской (финансовой) отчетности. Ведение

бухгалтерского учета по простой системе возможно без

использования специальных программных обеспечений.

39

40. Простая система упрощенного бухгалтерского учета

Простая система бухгалтерского учета непредполагает ведение учета объектов

амортизируемого имущества, расходов будущих

периодов и других активов, расходы на

приобретение (создание) которых не могут быть

признаны в полной сумме в периоде их

приобретения, а также дебиторской и

кредиторской задолженностей, которые не будут

погашены в периоде их возникновения.

40

41. Основные положения учетной политики при простой системе учета

• бухгалтерский учет ведется без применения двойной записи;• все внутренние операции оформляются первичными учетными

документами, составленными по утвержденным формам

• применяются следующие формы регистров бухгалтерского учета:

Ведомость по учету расчетов с персоналом по оплате труда (ПС),

Книга бухгалтерского учета (ПС), предназначенная для обобщения

информации о деятельности МП.

• бухгалтерская (финансовая) отчетность составляется в установленном

порядке один раз в год по упрощенным формам, утвержденным

приказом Минфина РФ от 02.07.2010 № 66н;

• не применяются федеральные стандарты бухгалтерского учета: ПБУ

2/2008, ПБУ 8/2010, ПБУ 11/2008, ПБУ 12/2010, ПБУ 16/02,ПБУ 18/02;

• выручка признается по мере поступления денежных средств от

покупателей (заказчиков)

• расходы признаются после осуществления погашения задолженности

кредиторам;

41

42.

43. Упрощенная система бухгалтерского учета в СМП

• Ведется по общеустановленным бухгалтерскимправилам, но допускающим некоторые упрощения

(неприменение ряда ПБУ, сокращение плана счетов,

упрощенные регистры бухгалтерского учета,

возможность исправления ошибок прошлых лет

текущим годом).

• Она предпочтительна для СМП, ведущих

разностороннюю деятельность, требующую

отражения в учете всех ее аспектов, но

допускающую достаточность укрупненных

показателей для ее оценки.

43

44. Ведение бухгалтерского учета по упрощенной системе возможно :

а) с использованием специальных программныхобеспечений

б) без использования специальных программных

обеспечений ( в случае СМП осуществляет

сравнительно небольшое количество фактов

хозяйственной жизни).

44

45. Варианты ведения учета в СМП по упрощенной системе :

1) Полная форма упрощенного бухгалтерскогоучета

2) Сокращенная форма упрощенного

бухгалтерского учета

45

46. 1) Полная форма упрощенного бухгалтерского учета в СМП

По такой системе имеют право вести учет СМП,характер деятельности которых :

1) обуславливает возникновение временных

разрывов между осуществлением фактов

хозяйственной жизни и поступлением или

выплатой денежных средств, связанных с этими

фактами

2) предполагает наличия у СМП существенных

остатков имущества и обязательств.

46

47. 1) Полная форма упрощенного бухгалтерского учета в СМП

• Подходит для малых предприятий,применяющих метод начисления, с

разнообразными хозяйственными операциями и

руководителем, который в деталях интересуется

бухгалтерскими и налоговыми показателями.

• Полная форма упрощенного учета предполагает

применение двойной записи по бухгалтерским

счетам и использование регистров

47

48. 1) Полная форма упрощенного бухгалтерского учета в СМП

• К примеру, компания не только закупает ипродает товары, но еще и сама производит

продукцию, получает займы, сдает в аренду

основные средства и др. Такие организации,

соответственно, используют довольно много

счетов. Поэтому удобнее в данном случае

открыть отдельные регистры (ведомости) для

каждого из них.

48

49. 1) Полная форма упрощенного бухгалтерского учета в СМП

Минфин России рекомендует вести такие ведомости отдельно дляучета:

расчетов с персоналом по оплате труда ;

денежных средств ;

материально-производственных запасов ;

основных средств и амортизации ;

Продаж ;

расчетов с поставщиками ;

затрат на производство ;

расчетов и прочих операций .

Бланки и все формы разработанных ведомостей необходимо

утвердить в приложении к учетной политике.

49

50. 1) Полная форма упрощенного бухгалтерского учета в СМП

Финансовый результат формируется вбухгалтерском учете по методу начисления.

В рамках этой системы бухгалтерский учет

ведется посредством двойной записи на

счетах бухгалтерского учета.

СМП вправе применять упрощенный рабочий

план счетов, сформированный на основе

Плана счетов и Инструкции по его

применению, утвержденных приказом

Минфина России от 31.10.2000 г. №94н.

50

51. Основные положения учетной политики при полной форме упрощенного бухгалтерского учета в СМП

• применяется сокращенный рабочий план счетовбухгалтерского учета

• факты хозяйственной жизни отражаются в бухгалтерском учете

в том отчетном периоде, в котором они имели место,

независимо от фактического времени поступления или

выплаты денежных средств, связанных с этими фактами;

• все внутренние операции оформляются первичными

учетными документами, составленными по утвержденным

формам;

• организация не применяет следующие федеральные

стандарты: ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008, ПБУ 12/2010,

ПБУ 16/02,ПБУ 18/02;

51

52. Основные положения учетной политики при полной форме упрощенного бухгалтерского учета в СМП

• учет фактов хозяйственной жизни ведется вучетных регистрах (приложение к учетной

политике)

• бухгалтерская (финансовая) отчетность

составляется в установленном порядке по

упрощенным формам, утвержденным приказом

Минфина РФ от 02.07.2010 г. №66н (приложение

к учетной политике)

52

53. 2) Сокращенная форма упрощенного бухгалтерского учета в СМП

• Могут применять малые предприятия,использующих кассовый метод, с

однообразными хозяйственными операциями.

• Все хозяйственные операции можно

регистрировать посредством двойной записи в

одном документе – Книге бухгалтерского учета

(УС), открываемой на ………….. (месяц, квартал,

отчетный год) и предназначенной для

обобщения информации о деятельности СМП.

53

54. 2) Сокращенная форма упрощенного бухгалтерского учета в СМП

• Минфин России рекомендует помимо Книги бухгалтерскогоучета (УС), открываемой на ………….. (месяц, квартал,

отчетный год) вести Ведомость по учету расчетов с

персоналом по оплате труда (УС),

• При этом никто не запрещает при сокращенной форме

упрощенного бухгалтерского учета заводить

дополнительные регистры. К примеру, если деятельность

компании начнет активно развиваться и операции

перестанут быть однотипными, возникнет потребность

сгруппировать их. Составлять отчетность на основании

длинного списка самых разнообразных операций,

отраженных в Книге учета (УС) крайне неудобно.

54