")

")

")

от")

исследуется в зависимости от объема продаж его дочерним предприятием (х – тыс. ед.) по данны")

")

")

Математика

МатематикаПохожие презентации:

")

")

Временные ряды в эконометрических исследованиях

1. Временные ряды в эконометрических исследованиях

1.Специфика временного ряда как источника данных в

эконометрическом моделировании

2. Автокорреляция уровней ряда и ее последствия

3. Моделирование тенденций временного ряда

4. Использование трендовых моделей для прогнозирования

5. Моделирование периодических колебаний

6. Моделирование взаимосвязей по временным рядам. Методы

исключения тенденции

7. Автокорреляция в остатках. Критерий Дарбина-Уотсона

8. Обобщенный метод наименьших квадратов при построении модели

регрессии по временным рядам

9. Сезонные колебания их учет при построении эконометрических

моделей

10. Модели с лаговыми переменными. Метод инструментальных

переменных. Метод Алмон

2. Модели на основе рядов динамики

• Модели изолированного динамического ряда• Модели системы взаимосвязанных рядов

динамики

• Модели автрегрессии

• Модели с распределенным лагом

3. Компоненты временного ряда

• Тенденция (T)• Периодические колебания (P)

• Случайные колебания (E)

yt f (T , P, E )

4. Ряд без тенденции и периодических колебаний (стационарный ряд)

yt y E5. Ряд с тенденцией

y1

2

3

4

5

6

7

8

9

10

yt f (T ) E

t

6. Ряды с периодическими колебаниями

yy

20

20

5

5

1

2

t

1

Ряд с периодическими и случайными

колебаниями

y t f ( P, E )

2

t

Ряд с тенденцией, периодическими и

случайными колебаниями

yt f (T , P, E)

7.

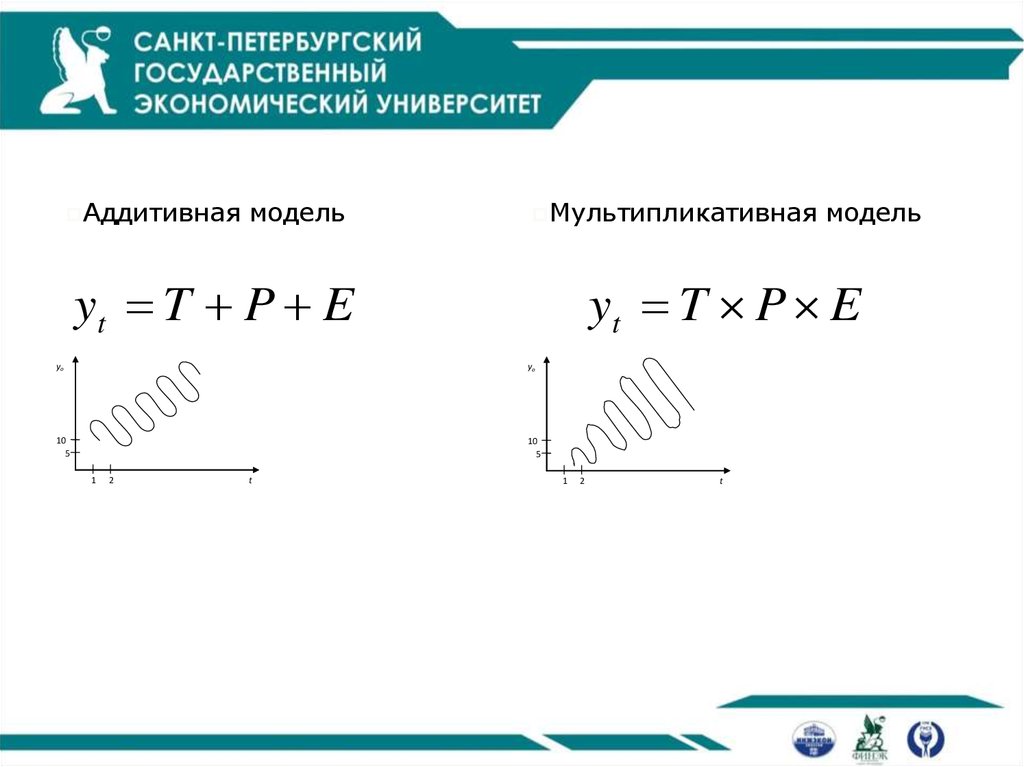

Аддитивнаямодель

Мультипликативная

yt T P E

yt T P E

yо

yо

10

5

10

5

1

2

t

модель

1

2

t

8. Автокорреляция уровней ряда

Корреляционная зависимость междупоследовательными значениями уровней

временного ряда называется автокорреляцией

уровней ряда

ryt yt 1

yt yt 1 yt yt 1

y y

t

t 1

9. Пример

Имеются данные о расходах на конечноепотребление и уровне дохода за 7 промежутков

времени в д.е. yt - расходы на потребление, xtдоходы

t

1

2

3

4

5

6

7

yt

7

8

10

9

11

12

14

12

13

16

15

16

18

19

xt

10.

txt 1

xt

1

12

-

2

3

4

5

6

7

Итого

13

16

15

16

18

19

Х

12

13

16

15

16

18

Х

rxt xt 1 0,81

yt

yt 1

7

8

10

9

11

12

14

Х

-

7

8

10

9

11

12

X

ryt yt 1 0,84

11. Этапы построения модели тенденции (уравнения тренда)

• Выбор математической функции, описывающейтенденцию

• Оценка параметров модели

• Проверка адекватности выбранной функции и оценка

точности модели

• Расчет точечного и интервального прогнозов

12. Виды математических функций, описывающих тенденцию

• Функции с монотонным характером возрастания(убывания) и отсутствием пределов роста (снижения)

• Кривые с насыщением, т. е. устанавливается нижняя или

верхняя граница изменения уровней ряда

• S-образные кривые, т. е. кривые с насыщением, имеющие

точку перегиба

13. Уравнения трендов

линейная: y a bt2

y

a

bt

ct

параболическая:

b

степенная: y at

b

y

a

гипербола:

t

t

y

a

b

показательная:

a bt

y

e

экспонента:

14. Линейный тренд

yt a btt

yt a bt yt yt yt 1

1

a b

2

a 2b

3

a 3b

b

b

4

a 4b

b

-

15. Парабола 2-го порядка

yt a bt ct2

t

yt a bt ct 2

Скорость

Ускорение

yt yt yt 1

t t t 1

1

a b с

-

-

2

a 2b 4с

b 3с

-

3

a 3b 9c

b 5с

2c

4

a 4b 16c

b 7с

2c

16. Показательная функция

yt a bt

t

yt a bt

K yt yt 1

1

ab

-

2

ab 2

b

3

ab3

b

4

ab 4

b

17. Степенной тренд

y attb

K n 1 t b

период

b

- базисный коэффициент роста

- средний коэффициент роста за

18. Использование трендовых моделей для прогнозирования

Se( yˆ p )1 t p t 2

MS E 1

2

n t t

yˆ p ttab. Se yˆ p Yˆp yˆ p ttab. Se yˆ p

19. Методы исключения тенденции при моделировании взаимосвязей по временным рядам

• Метод отклонений от тренда• Метод последовательных разностей

• Включение в модель регрессии по временным

рядам фактора времени

20. Метод отклонений от тренда

eyt yt yˆtext xt xˆt

eyt a b ext

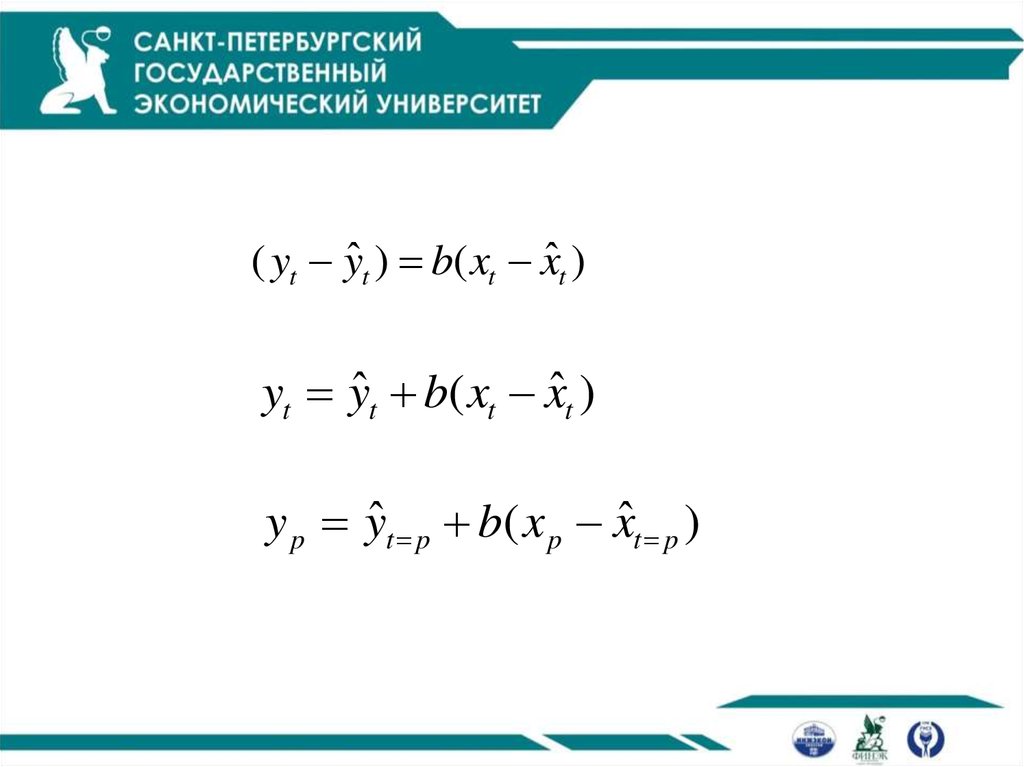

21.

( yt yˆt ) b( xt xˆt )yt yˆt b( xt xˆt )

y p yˆt p b( x p xˆt p )

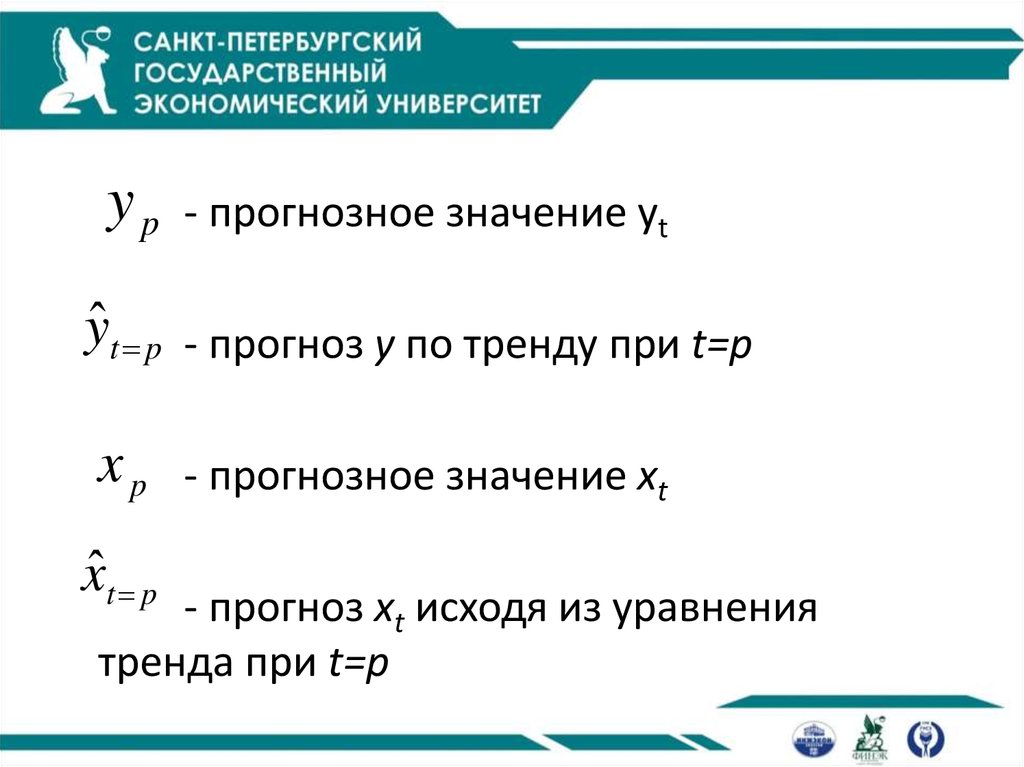

22.

yp- прогнозное значение уt

yˆ t p - прогноз у по тренду при t=p

xp

xˆt p

- прогнозное значение хt

- прогноз хt исходя из уравнения

тренда при t=p

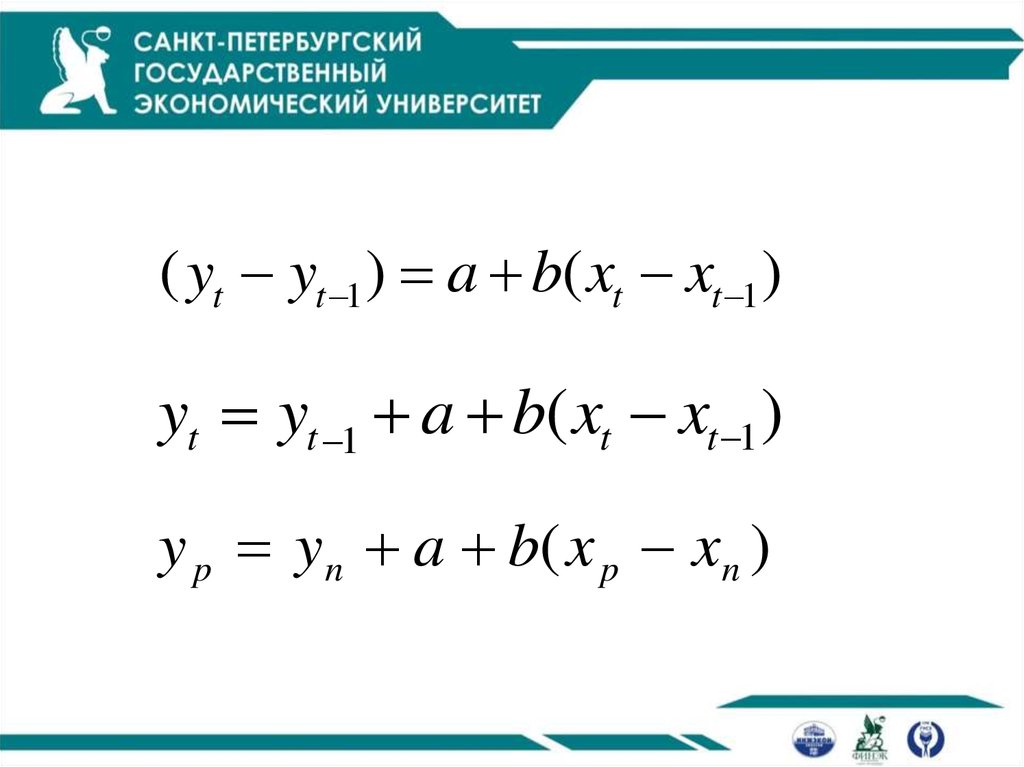

23. Метод последовательных разностей

yt yt yt 1xt xt xt 1

yt a b xt

24.

( yt yt 1 ) a b( xt xt 1 )yt yt 1 a b( xt xt 1 )

y p y n a b( x p xn )

25.

y p - прогнозное значение уровня ряда yt

yn

- конечный уровень динамического ряда

x p и x n - то же по ряду

xt

yt

26. Включение в модель регрессии по временным рядам фактора времени

yt a bxt ctP aK L e

b1

b2

ct

ln P ln a b1 ln K b2 ln L ct

27. Пример Исключение тенденции методом отклонений от тренда

t1

2

3

4

5

6

7

Xt

12

13

16

15

16

18

19

Доходы

Доходы

(усл.де

н.ед.)

x = 1,1071t + 11,143

R2 = 0,91

20

18

16

14

12

10

8

6

4

2

0

Ряд1

Линейная (Ряд1)

1

2

3

4

5

Годы

6

7

y= 1,0714t + 5,8571

R2 = 0,9221

16

14

12

10

8

6

4

2

0

Расходы на потребление

Годы

Расход

ы на

потреб

ление

товара

(усл.де

н.ед.)

yt

7

8

10

9

11

12

14

Ряд1

Линейная (Ряд1)

1

2

3

4

5

Годы

6

7

28.

tyt

Xt

ey

ex

1

7

12

0,071429

-0,25

2

8

13

0

-0,35714

3

10

16

0,928571

1,535714

4

9

15

-1,14286

-0,57143

5

11

16

-0,21429

-0,67857

6

12

18

-0,28571

0,214286

7

14

19

0,642857

0,107143

29.

ВЫВОД ИТОГОВРегрессионная статистика

Множественный

0,729664

R

R-квадрат 0,53241

Нормированный

0,438892

R-квадрат

Стандартная 0,50382

ошибка

Наблюдения

7

Дисперсионный анализ

df

SS

MS

F

Регрессия

1 1,445113 1,445113 5,693128

Остаток

5 1,269173 0,253835

Итого

6 2,714286

Коэффициенты

Стандартнаяt-статистика

ошибка

Нижние 95%

Верхние 95%

Y-пересечение

4,69E-16 0,190426 2,46E-15 -0,48951 0,489506

ex

0,652632 0,273522 2,386028 -0,05048 1,355743

eˆ

y

t

0 , 652

e

xt

30. Пример Исключение тенденции методом первых разностей

Расходына

потребле

ние

товара

(усл.ден.е

д.)

Годы

t

yt

1

2

3

4

5

6

7

Доходы

(усл.ден.ед.)

Xt

7

8

10

9

11

12

14

∆y t

12

13

16

15

16

18

19

∆Xt

1

2

-1

2

1

2

1

3

-1

1

2

1

Регрессионная статистика

Множественный R 0,750824

R-квадрат

∆y=0,39+0,66∆x

0,563737

Дисперсионный анализ

df

Регрессия

Остаток

Итого

1

4

5

SS

3,852201258

2,981132075

6,833333333

Коэффициенты

Стандартная ошибка

Y-пересечение

0,396226

0,48893051

Переменная X 1

0,660377

0,290468006

MS

F

3,852201258 5,168776

0,745283019

t-статистика

0,810394129

2,273494309

31. Пример Исключение тенденции методом включения в модель регрессии по временным рядам фактора времени

Регрессионная статистикаМножественный

0,981626

R

R-квадрат 0,963589

Нормированный

0,945384

R-квадрат

Стандартная0,563288

ошибка

Наблюдения

7

Дисперсионный анализ

df

SS

MS

F

Регрессия

2 33,58797 16,79398 52,92891

Остаток

4 1,269173 0,317293

Итого

6 34,85714

Коэффициенты

Стандартнаяt-статистика

ошибка

P-Значение

Y-пересечение

-1,41504 3,44066 -0,41127 0,701956

X

0,652632 0,305807 2,134128 0,099744

t

0,348872 0,354913 0,98298 0,38127

yt=-1,415+0,653xt+0,349t

32. Автокорреляция в остатках Критерий Дарбина-Уотсона

• Коэффициент автокорреляции в остаткахn

et et 1 et et 1

rae

et et 1

rae

e e

t 2

n

t t 1

2

e

t

t 1

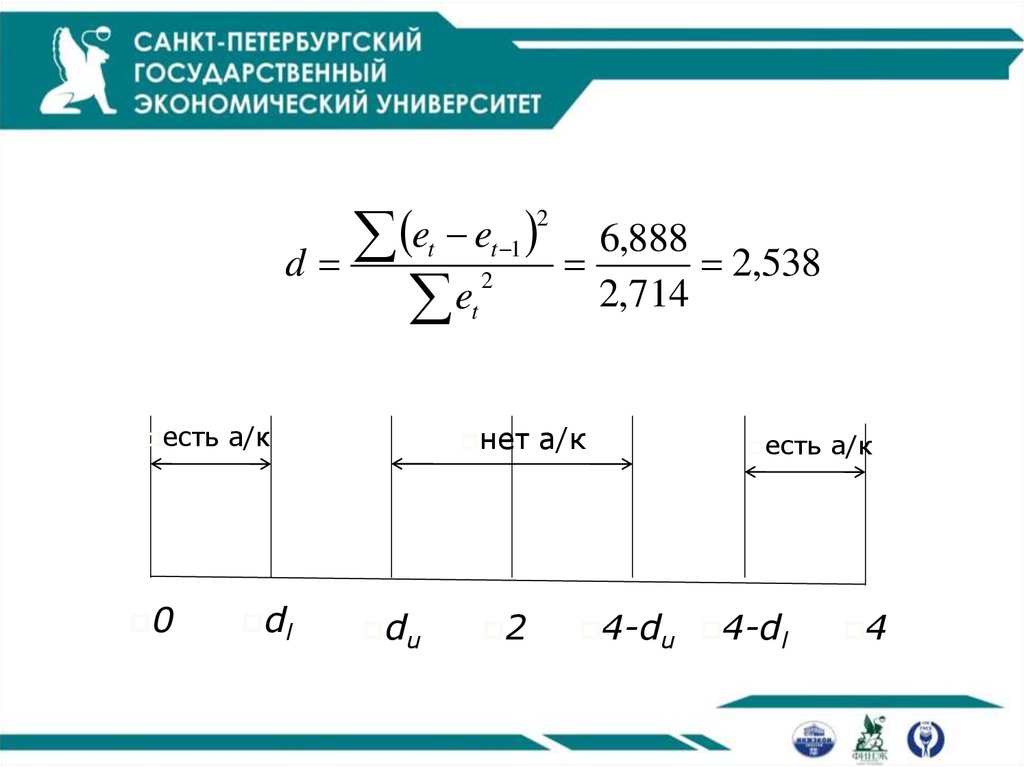

33. Критерий Дарбина-Уотсона

nd

2

(

e

e

)

t t 1

t 2

n

2

e

t

t 1

d 2(1 rae )

0 d 4

34. Пример

yˆt 5,857 1,07tt

yt

yˆ t

et

et 1

et et 1

et et 1 2

1

7

6,928571

0,071429

-

-

-

0,005102

2

8

8

0

0,071429

-0,07143

0,005102

0

3

10

9,071429

0,928571

0

0,928571

0,862245

0,862245

4

9

10,14286

-1,14286

0,928571

-2,07143

4,290816

1,306122

5

11

11,21429

-0,21429

-1,14286

0,928571

0,862245

0,045918

6

12

12,28571

-0,28571

-0,21429

-0,07143

0,005102

0,081633

7

14

13,35714

0,642857

-0,28571

0,928571

0,862245

0,413265

X

X

X

X

X

6,887755

2,714286

Итого

e e

d

e

2

t 1

2

t

t

6,888

2,538

2,714

et

2

35.

e ed

e

2

t 1

2

t

t

есть

0

нет

а/к

dl

du

2

6,888

2,538

2,714

а/к

есть

4-du 4-dl

а/к

4

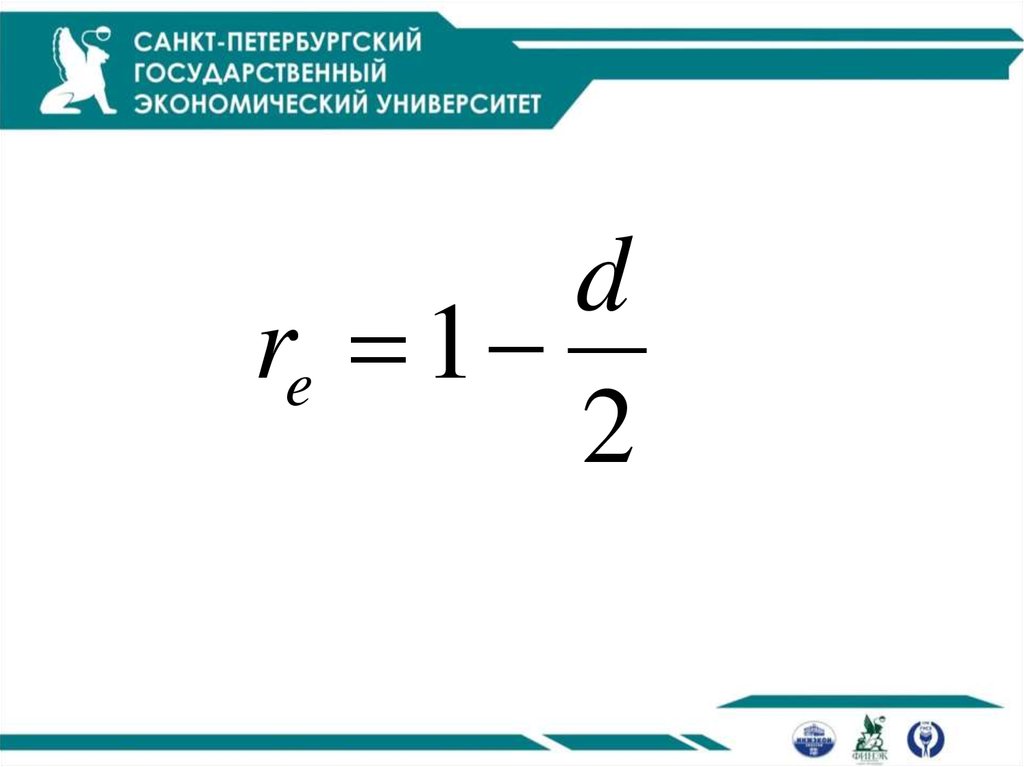

36. Обобщенный метод наименьших квадратов при построении модели регрессии по временным рядам (ОМНК )

Алгоритм ОМНК1. Преобразование исходных

*

*

переменных

xt xt re xt 1

y y r y

t

2.

Применение обычного МНК к

уравнению и определение a*

и b

3.

Расчет параметра a

4.

Переход к исходному

уравнению

yt* a* bxt* Vt

a*

a

1 re

yt a bxt et

t

e t 1

37. Поправка Прайса-Винстена

1x x1 1 r

2

e

1

y y1 1 r

2

e

38.

dre 1

2

39. Пример По данным за 1995-2003 гг. по Тамбовской области рассматривается зависимость потребления растительного масла на душу населения (y, кг) от

потребленияовощей (x, кг)

Годы

yt

xt

et

et 1

y t*

x t*

1

1995

1996

1997

1998

1999

2000

2001

2002

2003

2

7,2

7,5

7,9

8,6

9,5

10,9

10,3

10,1

10,7

3

100

101

103

105

121

121

120

119

124

4

-0,272

-0,108

0,021

0,450

-0,818

0,582

0,117

0,053

-0,025

5

-0,272

0,108

0,021

0,450

-0,818

0,582

0,117

0,053

6

5,97

11,525

12,093

13,016

14,307

16,210

16,393

15,858

16,346

7

82,916

156,9

159,46

162,578

179,696

188,64

187,64

186,081

190,522

yˆt 6,0791 0,1355x

t

3,5

8,9

R 2 0,9188

re

F 79,2

et et 1 0,734

0,55901

2

1,314

et

40. Расчет преобразованных значений

y 7,2 1 ( 0,559) 5,97*

1

2

x1* 100 1 ( 0,559) 2 82,916

y 7,5 ( 0,559)7,2 11,525

*

2

x 101 ( 0,559)100 156,9

*

2

• и т.д.

41.

y 2,8156 0,0984 x*

R 2 0,961

*

F 172,3

a a* /(1 re ) 1,806

yˆ 1,806 0,0984 x

R2 0,845

re 0,239

42. Моделирование периодических колебаний

• Ряды могут содержать только периодические колебания• Ряды могут содержать и периодические колебания и

тенденцию

43.

• Для выявления измерения периодическихколебаний во временных рядах можно

использовать метод гармонического

анализа ряда

• Сущность метода состоит в представлении

функций в виде суммы гармонических

колебаний

44. Ряд Фурье

• Ряд Фурье -один из методов моделирования временногоряда с периодическими колебаниями

• Его построение зависит от наличия или отсутствия

тенденции в ряду динамики. При отсутствии тенденции

методика построения ряда Фурье применяется

непосредственно к уровням динамического ряда

Если же в ряду динамики наблюдается тенденция, то ряд

Фурье применяется к отклонениям от тенденции

45. Моделирование периодических колебаний

• Ряд Фурье можно описать в виде функции:yˆ t a0 a1 cos t b1 sin t a2 cos 2t b2 sin 2t

• Это ряд с двумя гармониками. Могут быть и 3 и 4 гармоники. Чаще

всего используется ряд Фурье не более чем с 4 гармониками.

0 - среднее значение ряда

a

• Параметры определяются с помощью МНК

46. Учет сезонности при построении модели регрессии

yt a bxt c1z1 c2 z2 c3 z3z1 = 1 – для первого квартала,

0 – для остальных;

z2 = 1 – для второго квартала,

0 – для остальных;

z3 = 1 – для третьего квартала,

0 – для остальных.

47. Переход от общего уравнения к уравнениям за каждый квартал

• для I квартала• для II квартала

• для III квартала

• для IV квартала

yt (a c1 ) bxt

yt (a c2 ) bxt

yt (a c3 ) bxt

yt a bxt

48. Пример. Объем продаж товара фирмой (у – тыс. ед.) исследуется в зависимости от объема продаж его дочерним предприятием (х – тыс. ед.) по данны

Пример. Объем продаж товара фирмой (у – тыс. ед.) исследуется взависимости от объема продаж его дочерним предприятием (х –

тыс. ед.) по данным за 5 лет

Кварталы

Годы

2006

2007

2008

2009

2010

Итого

В

среднем

I

у

11

11

10

10

11

53

10,6

II

х

9

10

7

12

8

46

9,2

у

15

16

14

16

18

79

15,8

Итого

III

х

10

9

10

9

16

54

10,8

у

6

4

7

8

7

32

6,4

IV

х

8

3

8

11

6

36

7,2

у

12

13

12

13

12

62

12,4

х

9

11

11

12

12

55

11

у

44

44

43

47

48

226

45,2

х

36

33

36

44

42

191

38,2

49.

годквартал

2006

2007

2008

2009

2010

1

2

3

4

1

2

3

4

1

2

3

4

1

2

3

4

1

2

3

4

yt

t

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

xt

11

15

6

12

11

16

4

13

10

14

7

12

10

16

8

13

11

18

7

12

z1

9

10

8

9

10

9

3

11

7

10

8

11

12

9

11

12

8

16

6

12

z2

1

0

0

0

1

0

0

0

1

0

0

0

1

0

0

0

1

0

0

0

z3

0

1

0

0

0

1

0

0

0

1

0

0

0

1

0

0

0

1

0

0

0

0

1

0

0

0

1

0

0

0

1

0

0

0

1

0

0

0

1

0

50.

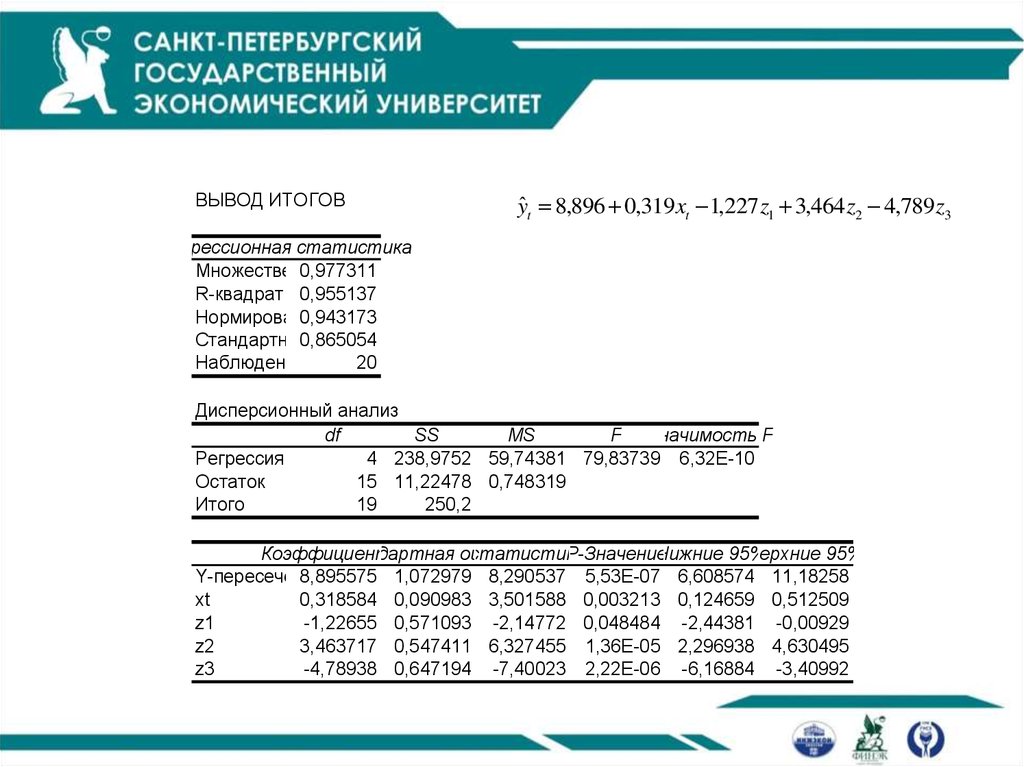

ВЫВОД ИТОГОВyˆt 8,896 0,319 xt 1,227 z1 3,464 z2 4,789 z3

Регрессионная статистика

Множественный

0,977311

R

R-квадрат 0,955137

Нормированный

0,943173

R-квадрат

Стандартная0,865054

ошибка

Наблюдения

20

Дисперсионный анализ

df

SS

MS

F Значимость F

Регрессия

4 238,9752 59,74381 79,83739 6,32E-10

Остаток

15 11,22478 0,748319

Итого

19

250,2

Коэффициенты

Стандартная t-статистика

ошибка

P-Значение

Нижние 95%

Верхние 95%

Y-пересечение

8,895575 1,072979 8,290537 5,53E-07 6,608574 11,18258

xt

0,318584 0,090983 3,501588 0,003213 0,124659 0,512509

z1

-1,22655 0,571093 -2,14772 0,048484 -2,44381 -0,00929

z2

3,463717 0,547411 6,327455 1,36E-05 2,296938 4,630495

z3

-4,78938 0,647194 -7,40023 2,22E-06 -6,16884 -3,40992

51. Моделирование сезонных колебаний

yi T S E• Аддитивная модель

• Мультипликативная модель

yi T S E

• Приблизительно равная сезонная вариация указывает на

существование аддитивной модели.

• Усиление сезонной вариации с возрастанием тренда

указывает на существование мультипликативной модели.

52. Построение аддитивной модели

1. Нахождение сглаженных уровней динамического ряда методомскользящих средних;

2. Оценка сезонной компоненты и ее корректировка;

3. Элиминирование сезонной компоненты из исходных данных временного ряда;

4. Построение уравнения линейного тренда по уровням ряда с элиминированием сезонности;

5. Расчет выровненных значений трендовой составляющей;

6. Расчет теоретических уровней ряда с учетом сезонности;

7. Расчет случайной компоненты, позволяющий оценить качество построенной модели.

53. Пример

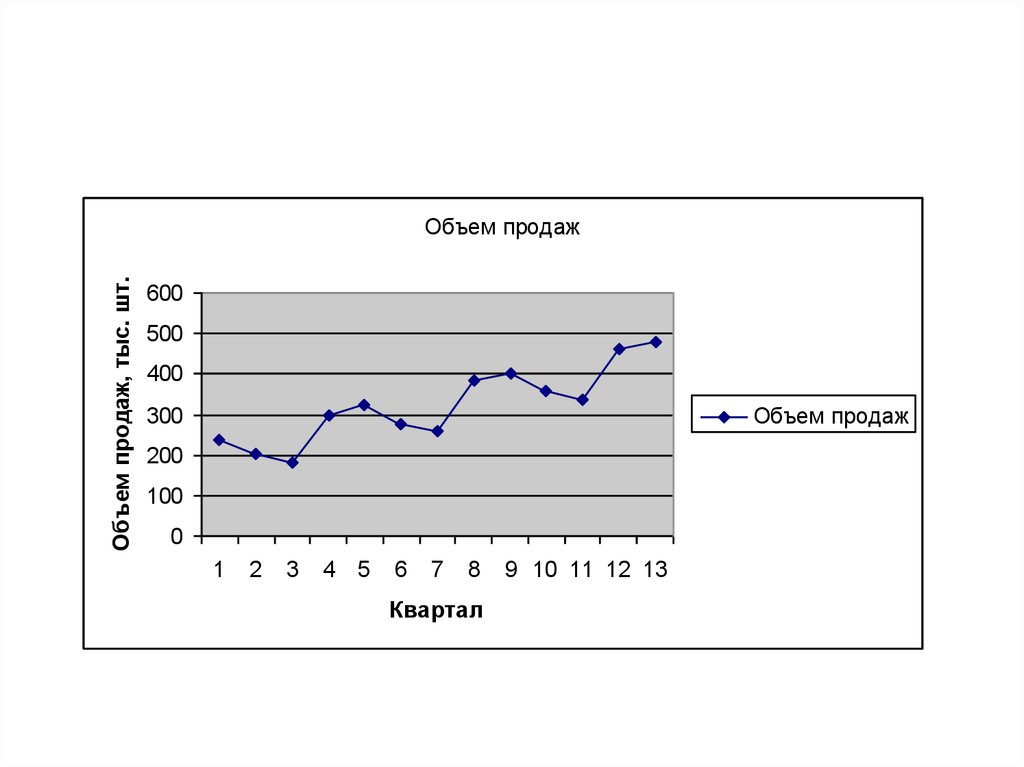

Количество проданной продукции в течение последних 13 кварталовТаблица 1

Год

I

II

III

IV

Квартал

1

2

3

4

1

2

3

4

1

2

3

4

1

Объем продаж,

тыс. шт

239

201

182

297

324

278

257

384

401

360

335

462

481

54.

Объем продаж, тыс. шт.Объем продаж

600

500

400

300

Объем продаж

200

100

0

1

2

3

4 5

6

7

8

Квартал

9 10 11 12 13

55. Расчет сезонной компоненты в аддитивной модели

ГодКвартал

1

2

1

2

I

3

4

1

II

2

3

4

1

III

2

3

IV

4

1

Объем

Скользящая

Центрированная

продаж

средняя за 4 скользящая

тыс.

шт

квартала

средняя

Yt

3

4

5

239

201

229,75

182

240,4

251

297

260,6

270,25

324

279,6

289

278

299,9

310,75

257

320,4

330

384

340,3

350,5

401

360,3

370

360

379,8

389,5

335

399,5

409,5

462

481

-

Оценка

сезонной

компоненты

6=3-5

-58,4

36,4

44,4

-21,9

-63,4

43,8

40,8

-19,8

-64,5

56. Расчет средних значений сезонной компоненты в аддитивной модели

КварталГод

I

II

III

Итого

Среднее значение

(оценка сезонной

компоненты)

Скорректированная

сезонная

компонента S

-21,9

-19,8

-41,7

3

-58,4

-63,4

-64,5

-186,3

4

36,4

43,8

42,6

-20,8

-62,1

40,1

42,65

-20,55

-62,15

40,05

1

2

44,4

40,8

85,2

80,2

Сумма = -0,2

Сумма = 0

Для определения скорректированной сезонной компоненты сумму средних

значений надо разделить на 4 квартала (-0,2 : 4 = - 0,05). Затем из каждого среднего

значения сезонной компоненты вычитаем это число (например, 42,6- (-0,05)=42,65).

57.

Год1

I

II

III

IV

Десезона

лизирова

Скоррект нный

ированна объем

продаж,

Объем

я

продаж сезонная тыс.шт.

тыс. шт компонен Yt - S=T+

Квартал

та S

E

Yt

2

3

4

5=3-4

1

239

42,65

196,35

2

201

-20,55

221,55

3

182

-62,15

244,15

4

297

40,05

256,95

1

324

42,65

281,35

2

278

-20,55

298,55

3

257

-62,15

319,15

4

384

40,05

343,95

1

401

42,65

358,35

2

360

-20,55

380,55

3

335

-62,15

397,15

4

462

40,05

421,95

1

481

42,65

438,35

r2 1

T

T+S

E=yt-(T+S)

6

7=6+4

8=3-7

199,998 242,648

219,977 199,427

239,957 177,807

259,936 299,986

279,915 322,565

299,894 279,344

319,873 257,723

339,852 379,902

359,831 402,481

379,810 359,260

399,790 337,640

419,769 459,819

439,748 482,398

79,884

0,9992

104481,692

-3,648

1,573

4,193

-2,986

1,435

-1,344

-0,723

4,098

-1,481

0,740

-2,640

2,181

-1,398

E2

y t y n 2

9

13,310

2,473

17,585

8,914

2,060

1,806

0,523

16,792

2,194

0,547

6,967

4,758

1,954

10

7081,896

14921,600

19924,452

684,032

0,716

2038,884

4376,352

3702,236

6060,000

1357,628

140,328

19278,212

24915,360

79,884

104481,692

58. Пример 1 (прогнозирование на основе аддитивной модели)

Объем продаж, тыс. шт.Пример 1 (прогнозирование на основе

аддитивной модели)

y = 19,979t + 180,02

R2 = 0,9989

Десезонализир

ованный

объем продаж

500

450

400

350

300

250

200

150

100

50

0

Линейный

(Десезонализи

рованный

объем продаж)

1

3

5

7

9

Квартал

11 13

59.

Прогнозирование по тренду с учетом сезонной компонентыГод

1

IV

Трендовый

Квартал

прогноз

2

1

2

3

4

3

438,35

460,20

480,20

500,20

Скорректированная

сезонная

компонента S

4

42,65

-20,55

-62,15

40,05

Прогноз с

учетом

сезонной

компоненты

5=3+4

481,00

439,65

418,05

540,25

60. Пример 2 Построение мультипликативной модели

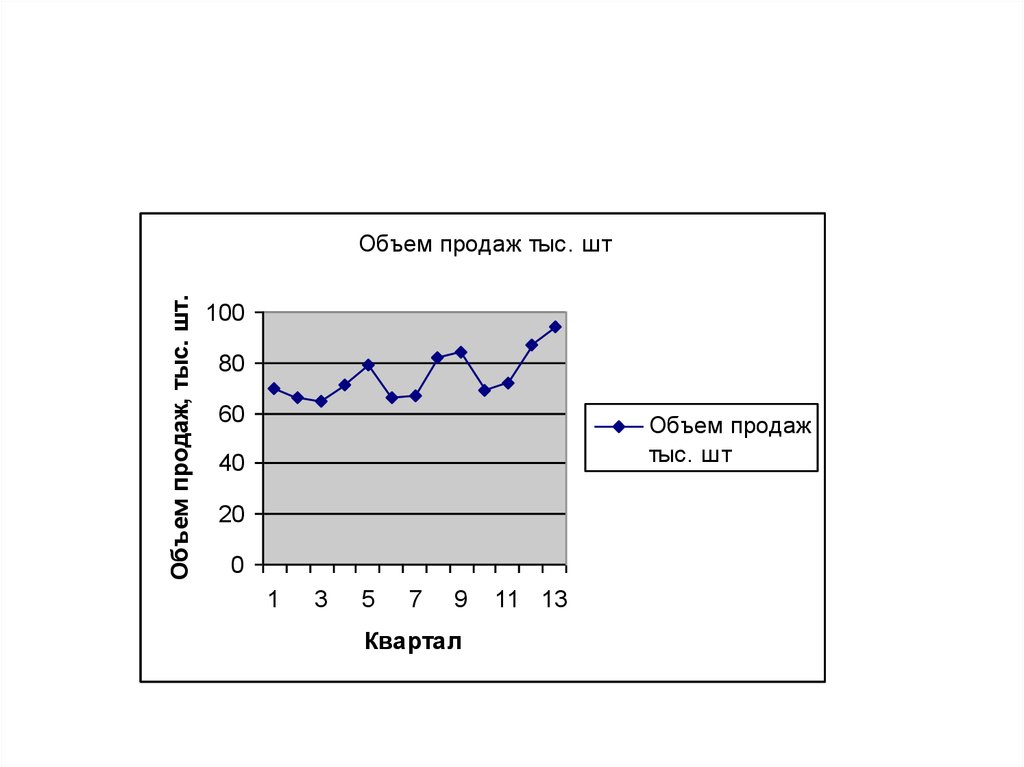

Количество проданной продукции в течение последних 13 кварталовГод

Квартал

Объем продажт тыс.

Yt

шт

1

2

1

2

3

4

1

2

3

4

1

2

3

4

1

3

70

66

65

71

79

66

67

82

84

69

72

87

94

I

II

III

IV

61.

Объем продаж, тыс. шт.Объем продаж тыс. шт

100

80

60

Объем продаж

тыс. шт

40

20

0

1

3

5

7

9

Квартал

11 13

62.

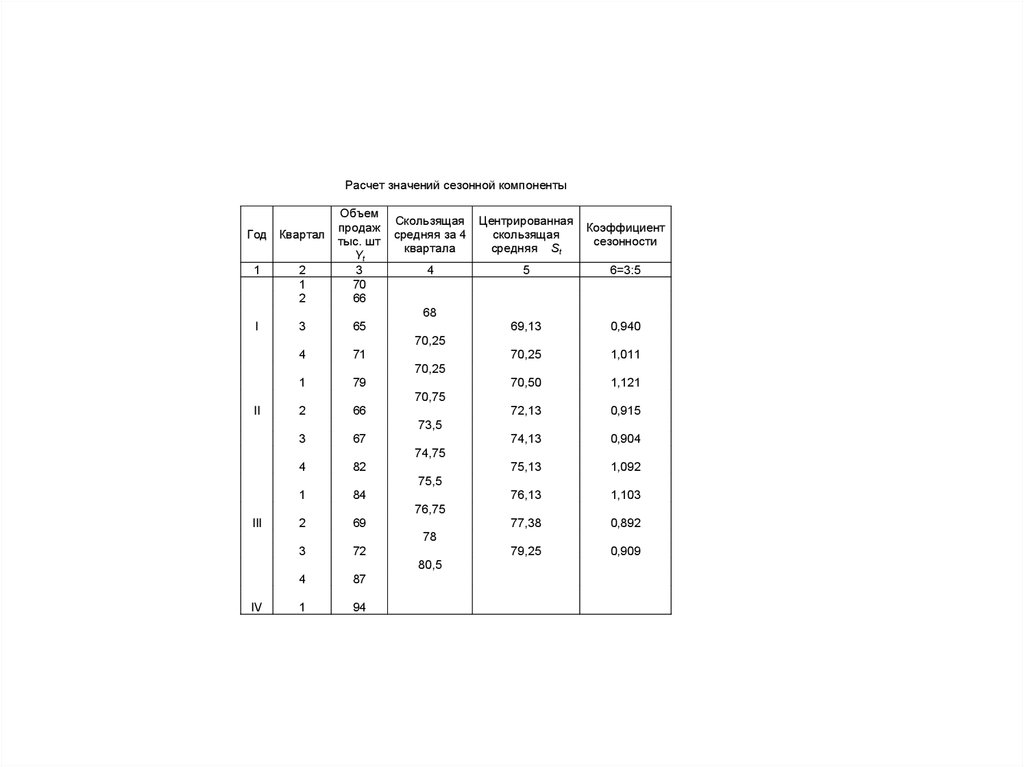

Расчет значений сезонной компоненты1

2

1

2

Объем

продаж

тыс. шт

Yt

3

70

66

I

3

65

Год Квартал

Скользящая

средняя за 4

квартала

Центрированная

скользящая

средняя St

Коэффициент

сезонности

4

5

6=3:5

69,13

0,940

70,25

1,011

70,50

1,121

72,13

0,915

74,13

0,904

75,13

1,092

76,13

1,103

77,38

0,892

79,25

0,909

68

70,25

4

71

70,25

1

79

70,75

II

2

66

73,5

3

67

74,75

4

82

75,5

1

84

76,75

III

2

69

78

3

72

80,5

IV

4

87

1

94

63.

Расчет средних значений сезонной компонентыГод

I

II

III

Итого

Среднее значение

(оценка сезонной

компоненты)

Скорректированна

я сезонная

компонента S

Квартал

1

2

0,915

0,892

1,807

3

0,94

0,904

0,909

2,753

4

1,011

1,092

1,121

1,103

2,224

2,224:2=1,112

1,807:2=0,903

2,753:3=0,918

2,103:2=1,051

Сумма =

3,984

1,116

0,907

1,055

Сумма = 4

0,922

k 4 / 3,984 1,004

2,103

64.

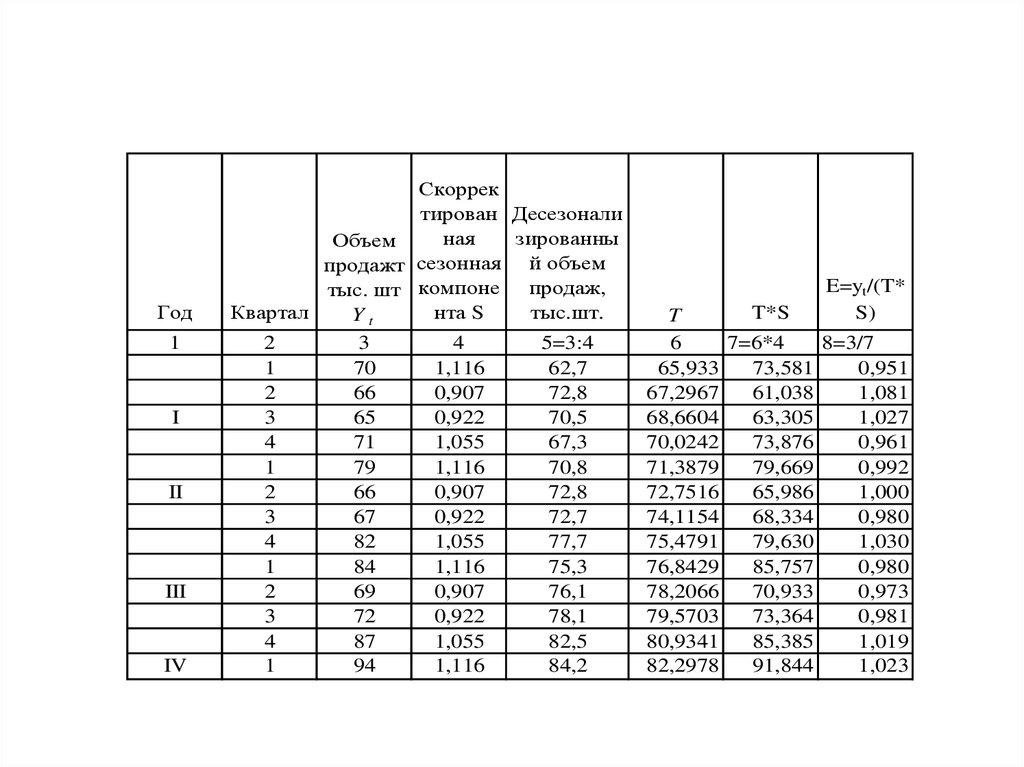

Год1

I

II

III

IV

Скоррек

тирован Десезонали

ная

зированны

Объем

продажт сезонная й объем

тыс. шт компоне продаж,

Квартал

нта S

тыс.шт.

Yt

2

3

4

5=3:4

1

70

1,116

62,7

2

66

0,907

72,8

3

65

0,922

70,5

4

71

1,055

67,3

1

79

1,116

70,8

2

66

0,907

72,8

3

67

0,922

72,7

4

82

1,055

77,7

1

84

1,116

75,3

2

69

0,907

76,1

3

72

0,922

78,1

4

87

1,055

82,5

1

94

1,116

84,2

E=yt/(T*

S)

T*S

T

6

7=6*4

8=3/7

65,933

73,581

0,951

67,2967

61,038

1,081

68,6604

63,305

1,027

70,0242

73,876

0,961

71,3879

79,669

0,992

72,7516

65,986

1,000

74,1154

68,334

0,980

75,4791

79,630

1,030

76,8429

85,757

0,980

78,2066

70,933

0,973

79,5703

73,364

0,981

80,9341

85,385

1,019

82,2978

91,844

1,023

65.

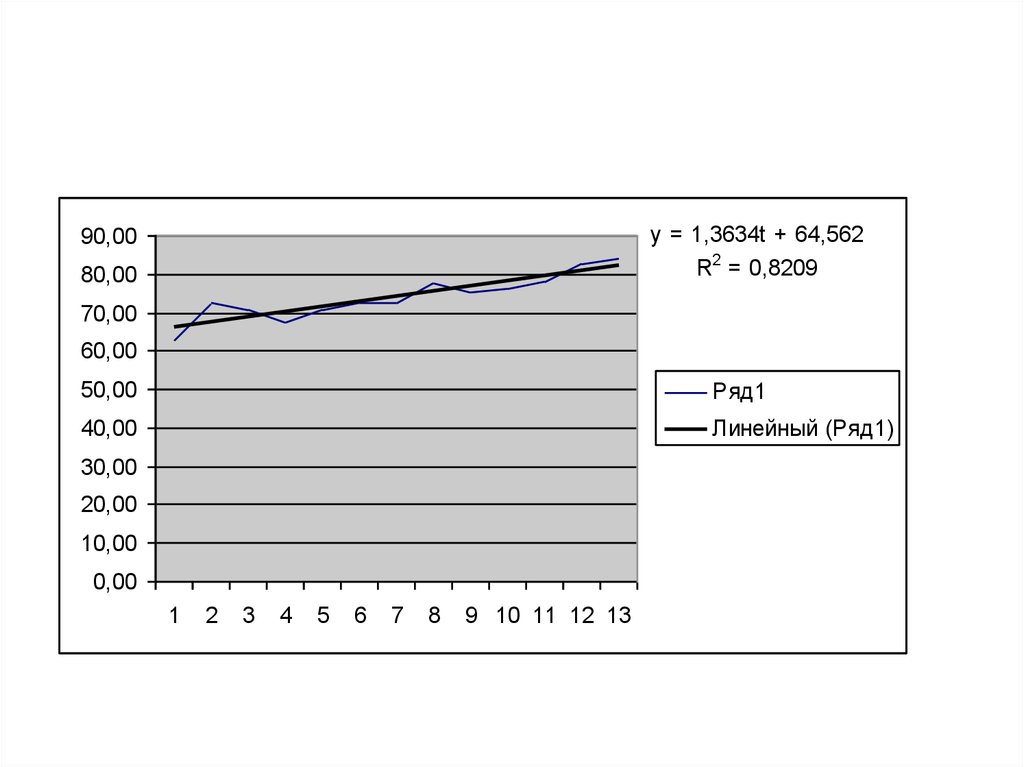

y = 1,3634t + 64,562R2 = 0,8209

90,00

80,00

70,00

60,00

50,00

Ряд1

40,00

Линейный (Ряд1)

30,00

20,00

10,00

0,00

1

2

3

4

5

6

7

8

9 10 11 12 13

66.

Объем продаж, тыс. шт.Квартальные объемы продаж компании

100

80

Объем продажт

60

Десезонализирован

ный объем продаж,

40

20

0

1 2 3 4 5 6 7 8 9 10 11 12 13

Квартал

67. Пример 2 (прогнозирование на основе мультипликативной модели)

Прогнозирование по тренду с учетом сезонной компонентыГод

Квартал

1

2

1

2

3

4

IV

Скорректированная

Трендовый

сезонная

прогноз

компонента S

3

84,23

83,64

85

86,36

4

1,116

0,907

0,922

1,055

Прогноз с

учетом

сезонной

компоненты

5=3*4

94,00

75,86

78,37

91,11

68. Модели с лаговыми переменными

• 1) модели с лаговыми объясняющими переменными или иначемодели с распределенными лагами

yt a b0 xt b1xt 1 ... bk xt k et

• 2) модели с лаговыми зависимыми переменными – модели

авторегрессии

yt a bxt c1 yt 1 ... ck yt k et

• 3) модели с лаговыми зависимыми и независимыми переменными, т.

е. авторегрессионные модели с распределенными лагами

yt a b1 yt 1 ... bk yt k c0 xt c1xt 1 ... ck xt k et

69. Модель с распределенными лагами

yˆt a b0 xt b1xt 1 b2 xt 2 b3 xt 3 b4 xt 4• Данная модель означает, что изменение во времени t

объясняющей переменный x будет влиять на значения

результативного признака y в течение 4-х следующих

моментов времени

70.

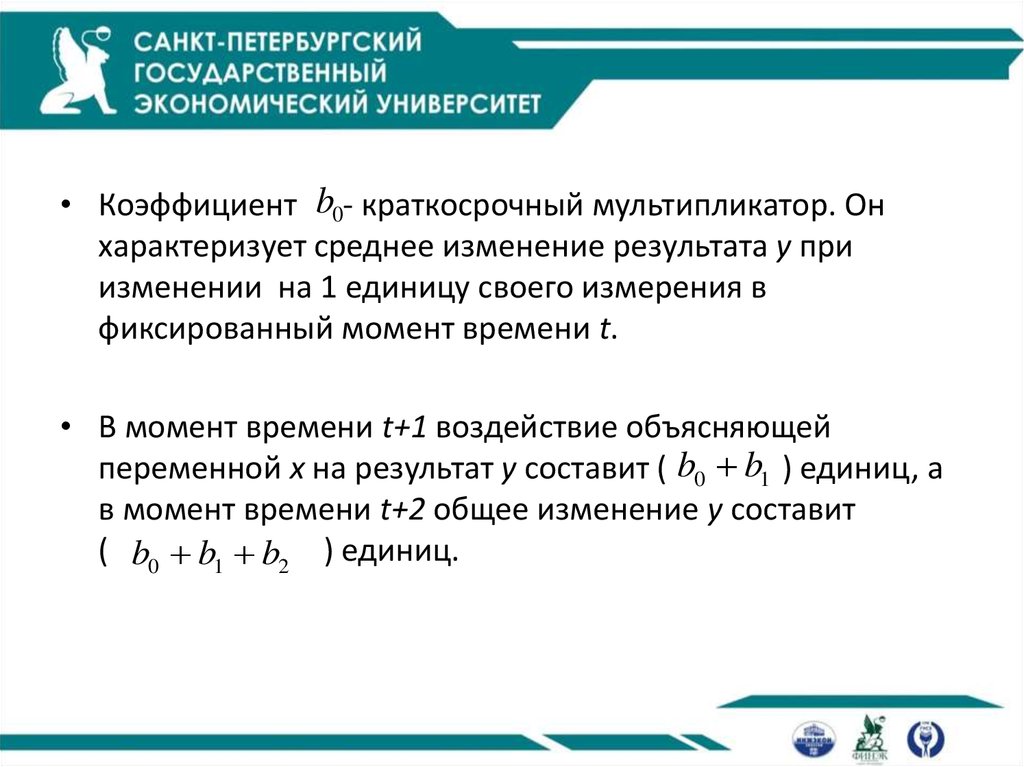

• Коэффициент b0- краткосрочный мультипликатор. Онхарактеризует среднее изменение результата y при

изменении на 1 единицу своего измерения в

фиксированный момент времени t.

• В момент времени t+1 воздействие объясняющей

переменной x на результат y составит ( b0 b1 ) единиц, а

в момент времени t+2 общее изменение y составит

( b0 b1 b2 ) единиц.

71. Промежуточные мультипликаторы

• при k=4:b0 b1

b0 b1 b2

b0 b1 b2 b3

- изменение y в момент времени t+1;

- изменение y в момент времени t+2;

- изменение y в момент времени t+3.

72.

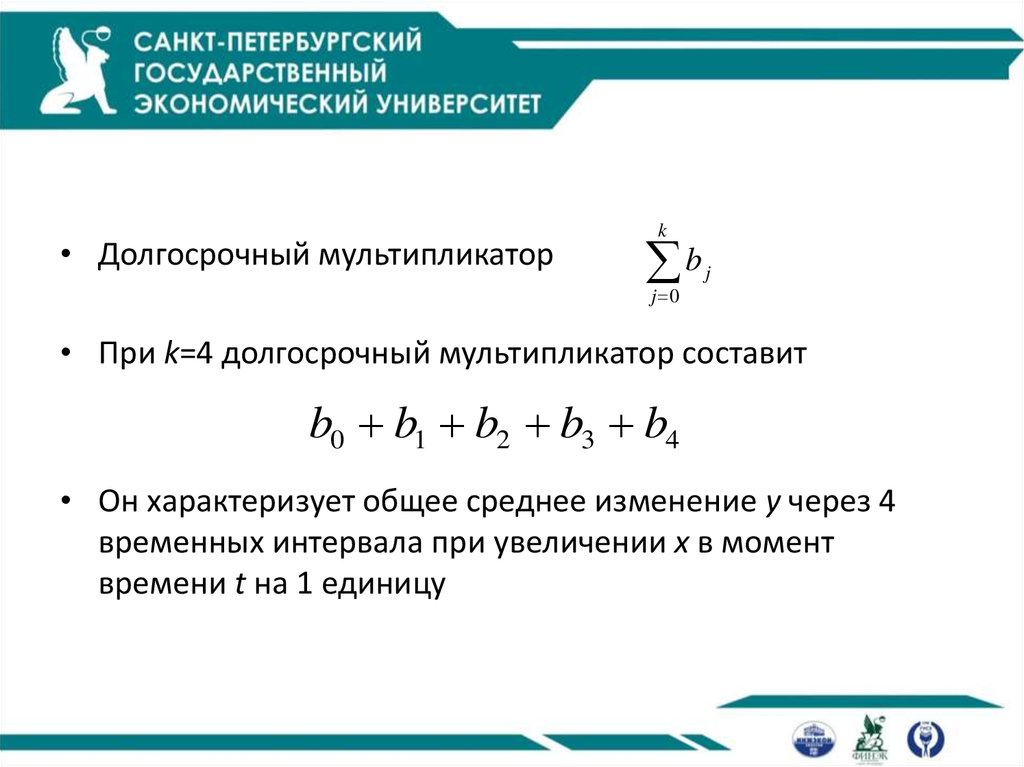

• Долгосрочный мультипликаторk

b

j 0

j

• При k=4 долгосрочный мультипликатор составит

b0 b1 b2 b3 b4

• Он характеризует общее среднее изменение y через 4

временных интервала при увеличении x в момент

времени t на 1 единицу

73. Относительные коэффициенты модели

j• Характеризует долю общего изменения y в

момент времени t+j.

j

bj

b

j

0 j 1

j

1

74. Средняя величина лага

kj j j

j 0

• Показывает средний интервал времени, в течение которого будет

происходить изменение зависимой переменной y под воздействием

изменения объясняющей переменной x в момент времени t.

• Чем меньше величина среднего лага, тем быстрее реагирует результат

y на изменение x. И наоборот, высокое значение среднего лага

показывает, что воздействие объясняющей переменной на результат

будет сказываться с течением длительного промежутка времени.

75. Медианный лаг

• тот период времени, в течение которого смомента времени t будет реализована половина

общего эффекта воздействия объясняющей

переменной x на результат yt.

Me

j 0

j

0,5

76. Пример

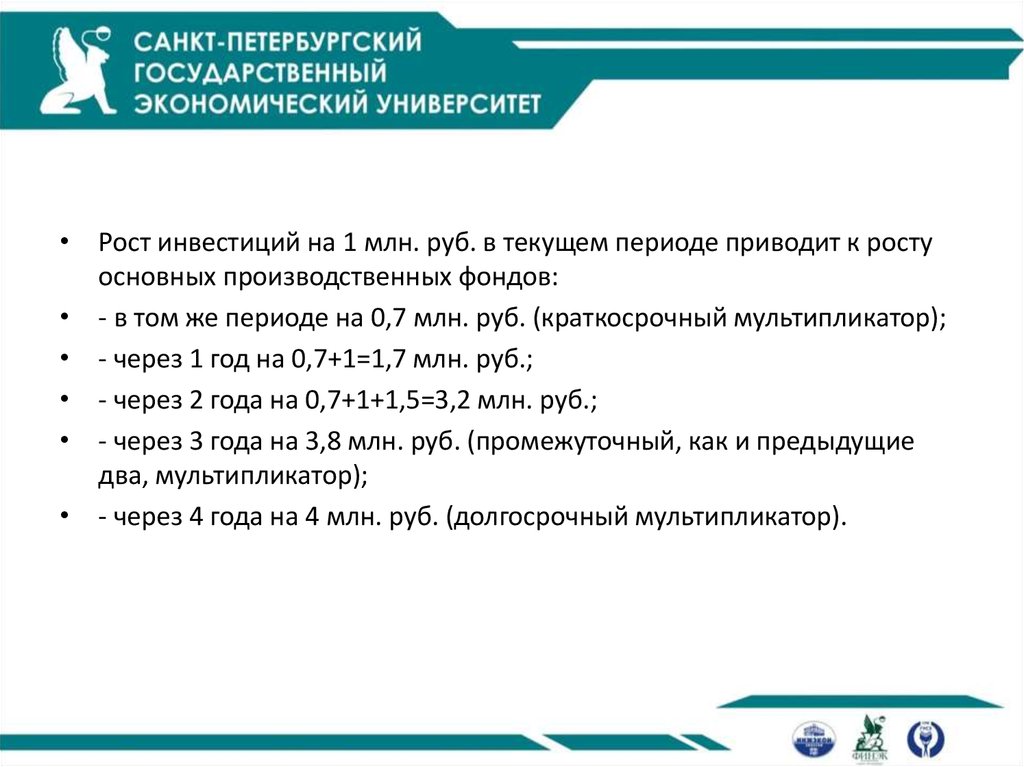

yˆ t 0,8 0,7 xt 1,0 xt 1 1,5 xt 2 0,6 xt 3 0,2 xt 4• где t – время в годах, yt - основные

производственные фонды ( млн. руб.),

• xt - размер инвестиций (млн. руб.)

77.

• Рост инвестиций на 1 млн. руб. в текущем периоде приводит к ростуосновных производственных фондов:

• - в том же периоде на 0,7 млн. руб. (краткосрочный мультипликатор);

• - через 1 год на 0,7+1=1,7 млн. руб.;

• - через 2 года на 0,7+1+1,5=3,2 млн. руб.;

• - через 3 года на 3,8 млн. руб. (промежуточный, как и предыдущие

два, мультипликатор);

• - через 4 года на 4 млн. руб. (долгосрочный мультипликатор).

78.

• Относительные коэффициенты модели:0 = 0,7 / 4 = 0,175;

1 = 1 / 4 = 0,25;

2 = 1,5 / 4 = 0,375;

3 = 0,6 / 4 = 0,15;

4 = 0,2 / 4 = 0,05.

• В текущем году реализуется 17,5% воздействия увеличения

инвестиций на рост основных производственных фондов, а через год

еще 25%. Через 2 года – еще 37,5%, через 3 года – еще 15% и через 4

года – еще 5%.

79.

• j = 0 ∙ 0,175 + 1 ∙ 0,25 + 2 ∙ 0,375 + 3 ∙ 0,15 + 4 ∙ 0,05 = 1,65 года.• Основная часть эффекта увеличения инвестиций проявляется через

1,65 года.

• Медианный лаг составляет два года, т. е. увеличение инвестиций в

период времени t на 1 млн. руб. приводит к росту размера основных

производственных фондов через 2 года на величину, составляющую

половину долгосрочного мультипликатора, т. е. на 2 млн. руб.

80. Модели авторегрессии

yt a b0 xt с1 yt 1 et• параметр b0 характеризует краткосрочное изменение yt под

воздействием изменения xt на 1 единицу.

• долгосрочный мультипликатор изменения y:

b0

b

1 c1