колебаниями")

Математика

МатематикаПохожие презентации:

")

")

Одномерные временные ряды

1. Тема 4: Одномерные временные ряды

Временной ряд – эконометрическаямодель, которая строится по временным

данным (в отличие от пространственных).

Временной ряд (ряд динамики) –

последовательность значений показателя

у, упорядоченных по значениям

переменной t (по времени)

уt – уровень ряда

1

2.

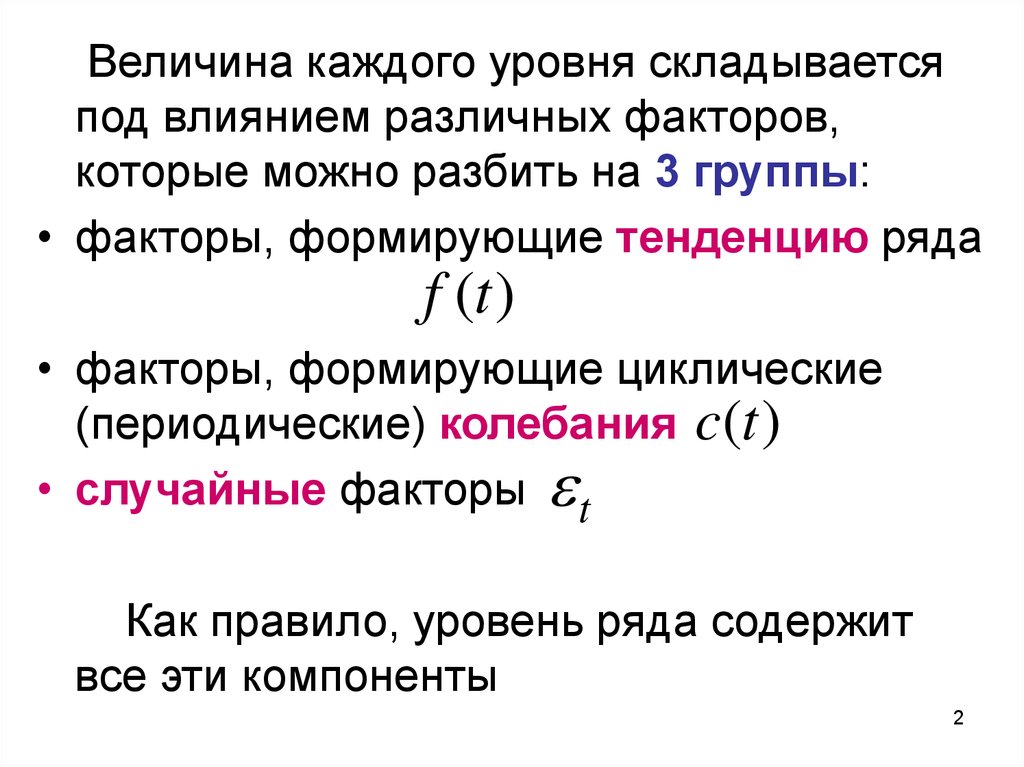

Величина каждого уровня складываетсяпод влиянием различных факторов,

которые можно разбить на 3 группы:

• факторы, формирующие тенденцию ряда

f (t )

• факторы, формирующие циклические

(периодические) колебания c(t )

• случайные факторы t

Как правило, уровень ряда содержит

все эти компоненты

2

3. Модель временного ряда

• Аддитивная модель:yt f (t ) c(t ) t

• Мультипликативная модель:

yt f (t ) c(t ) t

Задача: определение наличия

и количественная оценка

каждой составляющей

3

4. Автокорреляция уровней временного ряда

Автокорреляция – корреляционнаязависимость между последовательными

уровнями ряда

ryt yt 1 r1 – коэффициент

автокорреляции 1-го порядка (лаг = 1):

n

r1

( yt y1 )( yt 1 y2 )

t 2

n

n

( yt y1 ) ( yt 1 y2 )

t 2

2

t 2

2

4

5.

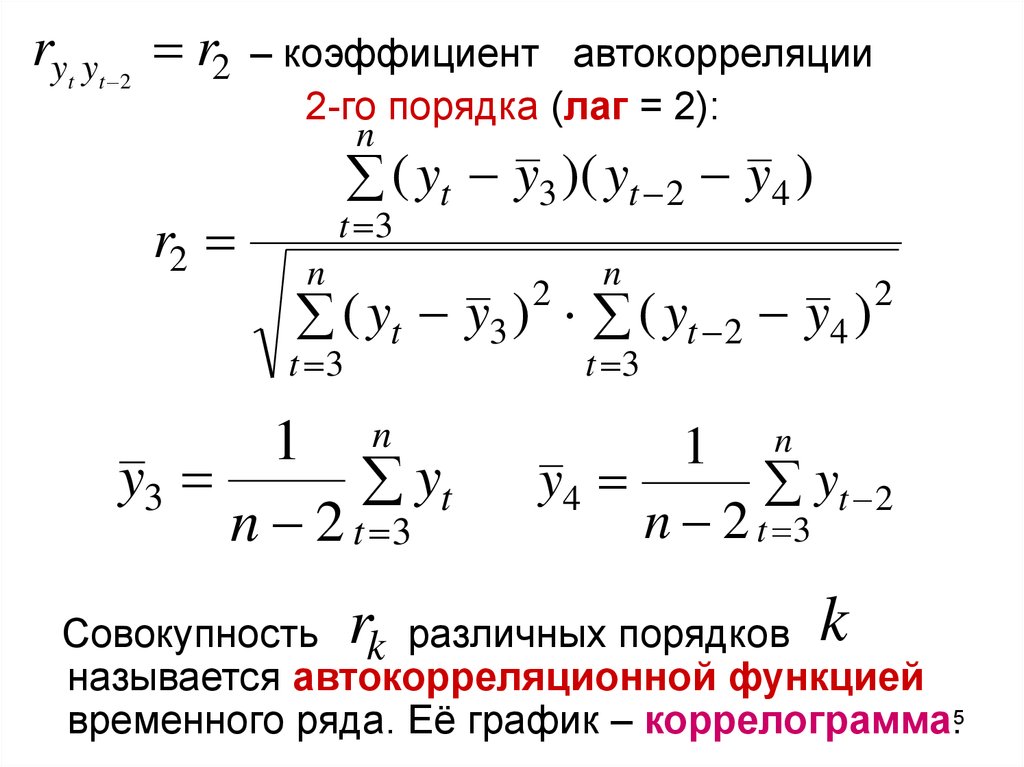

ry y r2t

t 2

– коэффициент автокорреляции

2-го порядка (лаг = 2):

n

r2

( yt y3 )( yt 2 y4 )

t 3

n

n

( yt y3 ) ( yt 2 y4 )

2

t 3

2

t 3

1 n

y3

yt

n 2 t 3

r

1 n

y4

yt 2

n 2 t 3

k

Совокупность k различных порядков

называется автокорреляционной функцией

временного ряда. Её график – коррелограмма.5

6. Пример: yt – данные о средних расходах на конечное потребление за 8 лет

t1

2

3

4

5

6

7

8

yt

7

8

8

10

11

12

14

16

yt-1

-

7

8

8

10

11

12

14

yt-2

-

-

7

8

8

10

11

12

6

7. Определение структуры временного ряда

• Высокое значение r1 свидетельствует оналичии линейной тенденции. При

увеличении лага связь ослабевает

• Если r1 – наиболее высокий коэффициент, то ряд содержит только тенденцию (линейную)

• Если наиболее высокий коэффициент –

rm , то ряд содержит циклические

колебания с периодом m

7

8.

• Если нет статистически значимых коэффициентов, то:– либо ряд не содержит тенденции и

циклических колебаний, т. е. включает

только случайную составляющую t

(стационарный ряд);

– либо ряд содержит сильную нелинейную

тенденцию

8

9. Моделирование тенденции временного ряда

Метод – аналитическое выравнивание(определение функции f (t ) ) с помощью

МНК.

Определение типа тенденции:

• построение и визуальный анализ графика

• расчёт и анализ показателей динамики

• расчёт и анализ коэффициентов автокорреляции исходных и преобразованных

уровней

9

10. Наиболее распространённые функции трендов:

yˆt b0 b1 t yˆt b0 b1 t b2 t

yˆt b0 b1 / t

yˆt e

b0 b1 t

yˆ b0 t

b1

L

yˆt

b b t

1 e

0

1

10

2

11.

Если ряд содержит нелинейнуютенденцию, то выбор наилучшего

уравнения тренда производится

методом перебора

на основе критерия максимума

скорректированного индекса

детерминации R2adj

(либо минимума стандартной ошибки

оценки Sст.)

11

12. Моделирование ряда с циклическими (сезонными) колебаниями

Тип модели выбирается в зависимости отхарактера колебаний:

• если амплитуды колебаний примерно

одинаковы, используется аддитивная

модель временного ряда;

• если амплитуды увеличиваются или

уменьшаются, используется мультипликативная модель

12

13. Алгоритм определения сезонной составляющей:

1. Выравнивание исходного ряда методомскользящей средней (у*) по интервалу,

равному периоду колебаний (это

устраняет сезонную компоненту c(t))

2. Расчёт значений c(t)

для аддитивной модели:

для мультипликативной

модели:

c(t ) yt

c(t ) yt /

*

yt

*

yt

и их усреднение по годам.

13

14. Алгоритм определения сезонной составляющей:

3. Устранение сезонной компоненты изисходных данных:

• для аддитивной модели: yt c (t ) f (t ) t

для мультипликативной

модели:

yt / c (t ) f (t ) t

4. Определение тенденции – расчёт

5. Расчёт прогнозных значений:

пр

yˆt

fˆпр (t ) c (t )

пр

yˆt

fˆ (t )

fˆпр (t ) c (t )

14

15. Расчёт и анализ ошибок

• Абсолютные ошибки:yˆt fˆ (t ) c (t ) или

t yt yˆt

yˆ fˆ (t ) c (t )

t

• Относительные ошибки:

t yt

fˆ (t ) c (t )

Отношение суммы квадратов абсолютных ошибок к общей сумме квадратов

отклонений характеризует стандартную

ошибку оценки аддитивной модели

15