Финансы

ФинансыПохожие презентации:

")

")

")

Расчеты в у.е.: как учитывать и оформлять документы

1.

Расчеты в у.е.:как учитывать и

оформлять документы

2.

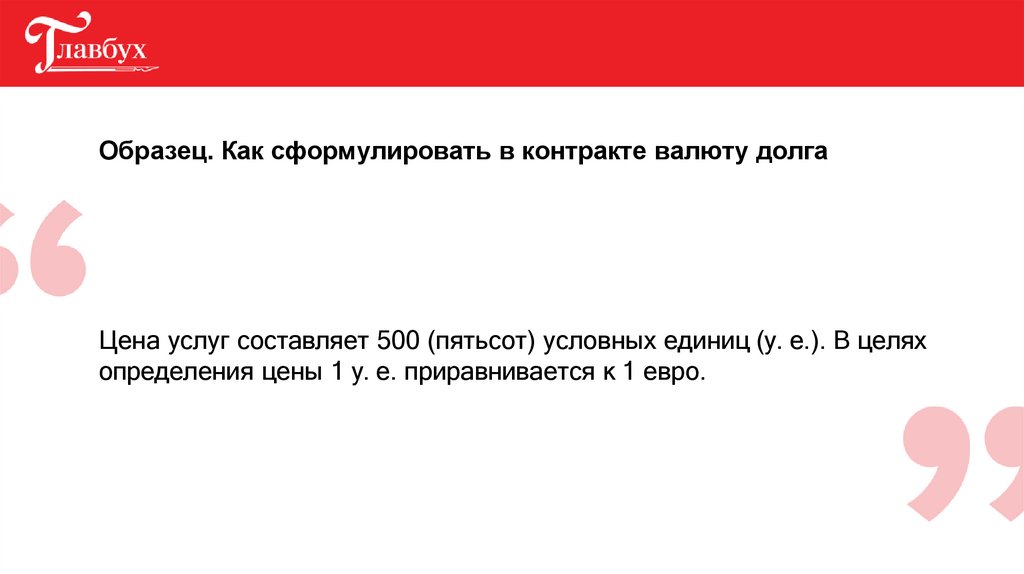

Образец. Как сформулировать в контракте валюту долгаЦена услуг составляет 500 (пятьсот) условных единиц (у. е.). В целях

определения цены 1 у. е. приравнивается к 1 евро.

3.

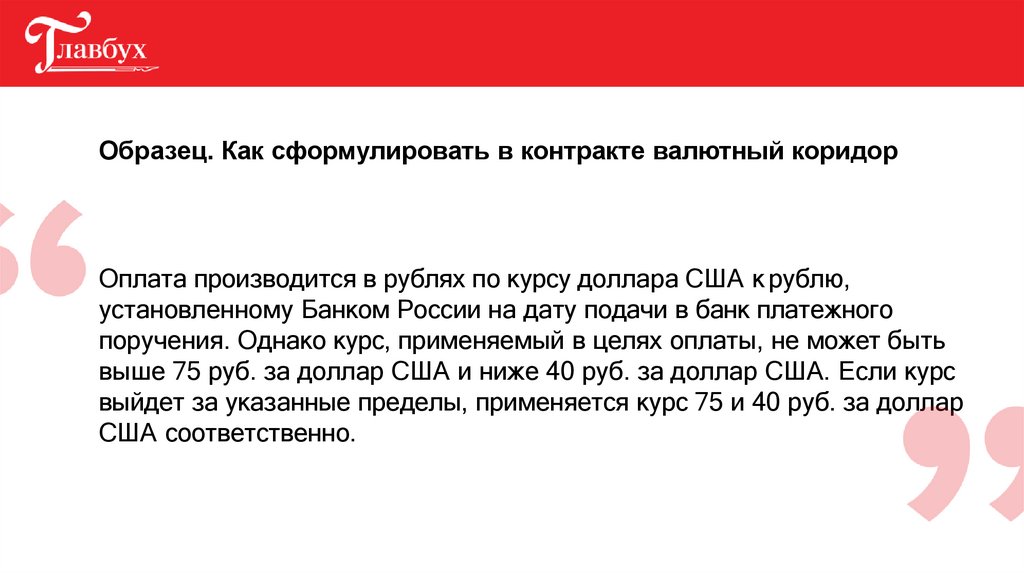

Образец. Как сформулировать в контракте валютный коридорОплата производится в рублях по курсу доллара США к рублю,

установленному Банком России на дату подачи в банк платежного

поручения. Однако курс, применяемый в целях оплаты, не может быть

выше 75 руб. за доллар США и ниже 40 руб. за доллар США. Если курс

выйдет за указанные пределы, применяется курс 75 и 40 руб. за доллар

США соответственно.

4.

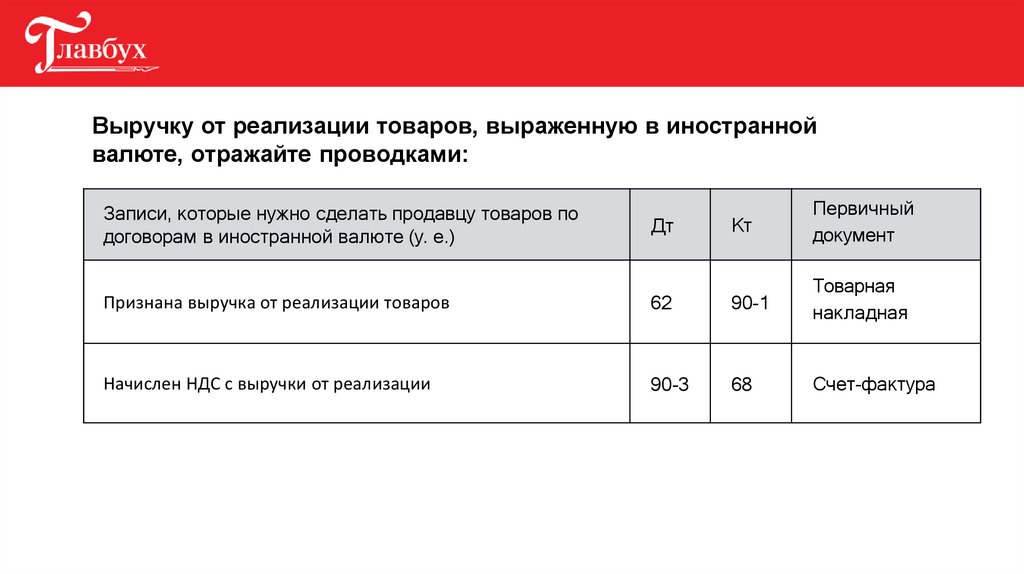

Выручку от реализации товаров, выраженную в иностраннойвалюте, отражайте проводками:

Записи, которые нужно сделать продавцу товаров по

договорам в иностранной валюте (у. е.)

Дт

Кт

Первичный

документ

Признана выручка от реализации товаров

62

90-1

Товарная

накладная

Начислен НДС с выручки от реализации

90-3

68

Счет-фактура

5.

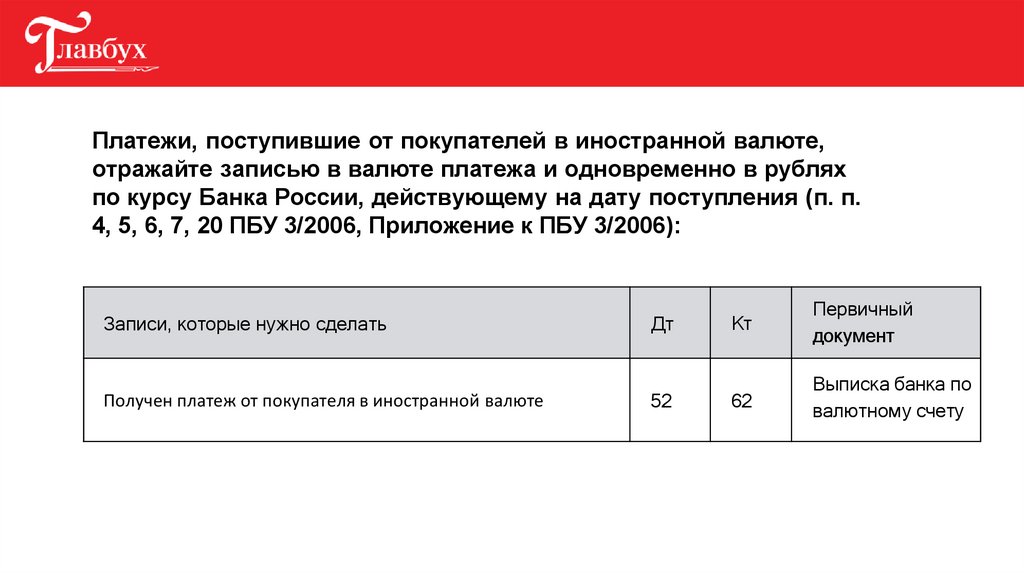

Платежи, поступившие от покупателей в иностранной валюте,отражайте записью в валюте платежа и одновременно в рублях

по курсу Банка России, действующему на дату поступления (п. п.

4, 5, 6, 7, 20 ПБУ 3/2006, Приложение к ПБУ 3/2006):

Записи, которые нужно сделать

Получен платеж от покупателя в иностранной валюте

Дт

52

Кт

Первичный

документ

62

Выписка банка по

валютному счету

6.

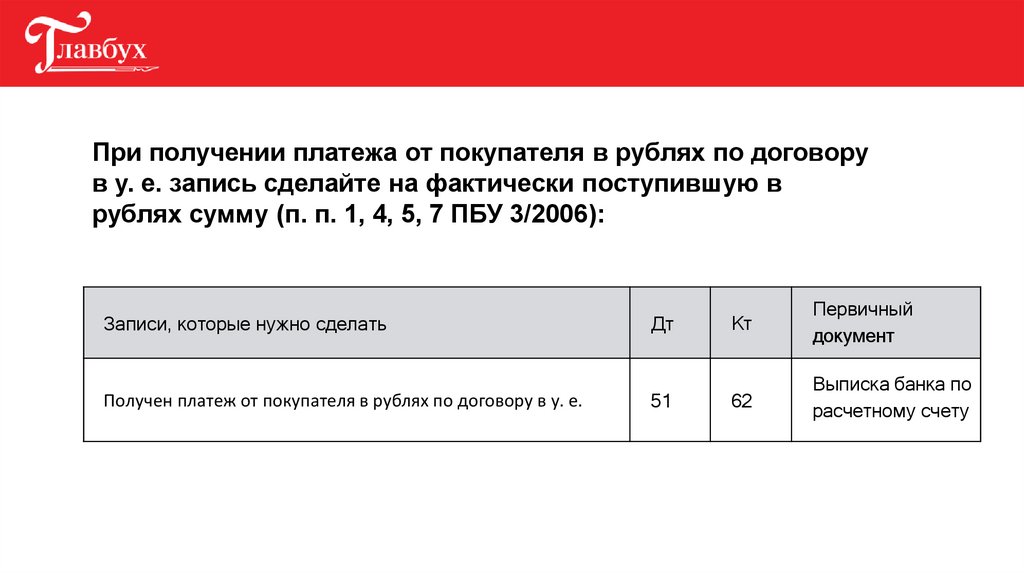

При получении платежа от покупателя в рублях по договорув у. е. запись сделайте на фактически поступившую в

рублях сумму (п. п. 1, 4, 5, 7 ПБУ 3/2006):

Записи, которые нужно сделать

Получен платеж от покупателя в рублях по договору в у. е.

Дт

51

Кт

Первичный

документ

62

Выписка банка по

расчетному счету

7.

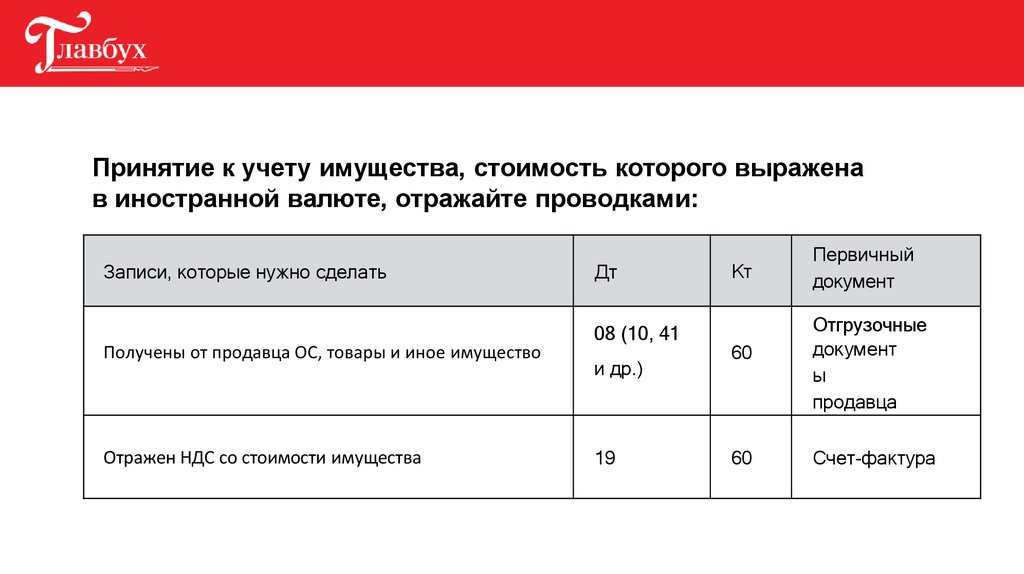

Принятие к учету имущества, стоимость которого выраженав иностранной валюте, отражайте проводками:

Записи, которые нужно сделать

Получены от продавца ОС, товары и иное имущество

Отражен НДС со стоимости имущества

Дт

08 (10, 41

и др.)

19

Кт

60

60

Первичный

документ

Отгрузочные

документ

ы

продавца

Счет-фактура

8.

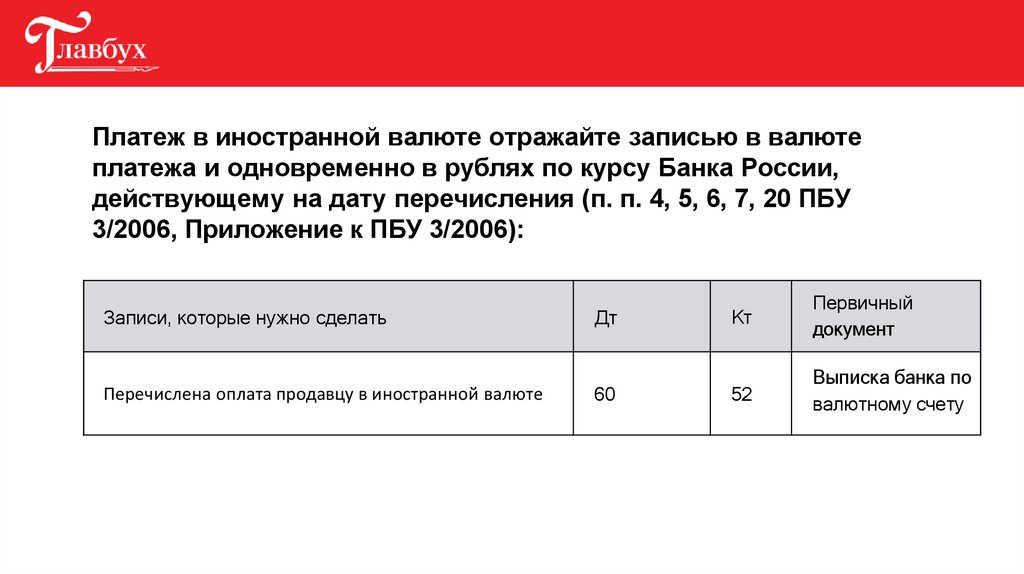

Платеж в иностранной валюте отражайте записью в валютеплатежа и одновременно в рублях по курсу Банка России,

действующему на дату перечисления (п. п. 4, 5, 6, 7, 20 ПБУ

3/2006, Приложение к ПБУ 3/2006):

Записи, которые нужно сделать

Перечислена оплата продавцу в иностранной валюте

Дт

60

Кт

Первичный

документ

52

Выписка банка по

валютному счету

9.

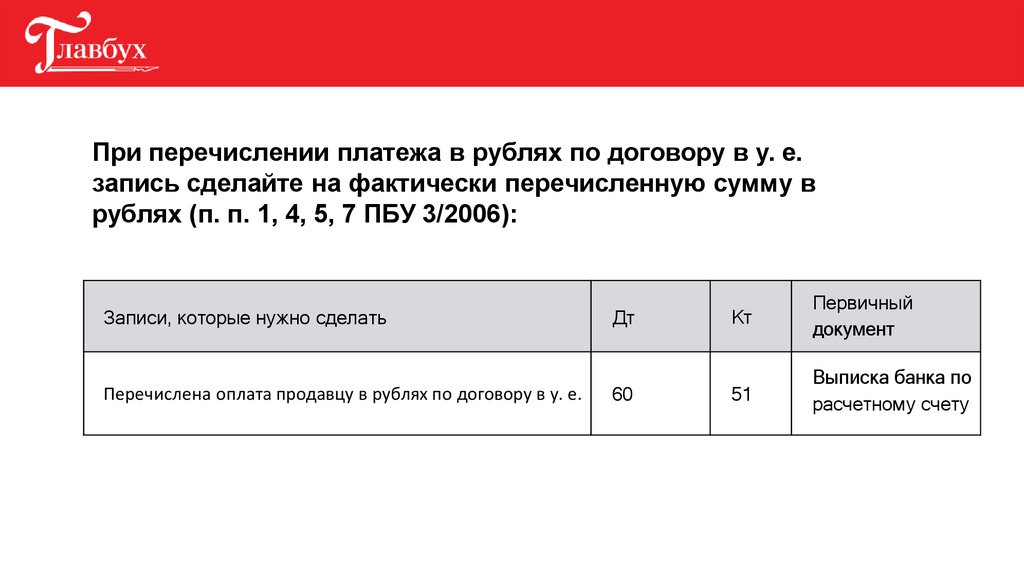

При перечислении платежа в рублях по договору в у. е.запись сделайте на фактически перечисленную сумму в

рублях (п. п. 1, 4, 5, 7 ПБУ 3/2006):

Записи, которые нужно сделать

Перечислена оплата продавцу в рублях по договору в у. е.

Дт

60

Кт

Первичный

документ

51

Выписка банка по

расчетному счету

10.

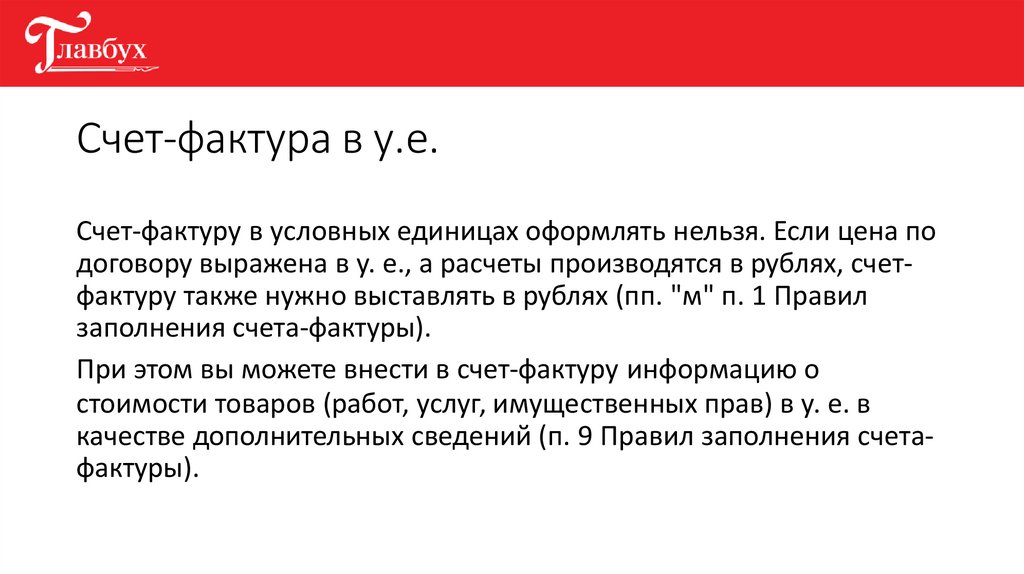

Счет-фактура в у.е.Счет-фактуру в условных единицах оформлять нельзя. Если цена по

договору выражена в у. е., а расчеты производятся в рублях, счетфактуру также нужно выставлять в рублях (пп. "м" п. 1 Правил

заполнения счета-фактуры).

При этом вы можете внести в счет-фактуру информацию о

стоимости товаров (работ, услуг, имущественных прав) в у. е. в

качестве дополнительных сведений (п. 9 Правил заполнения счетафактуры).

11.

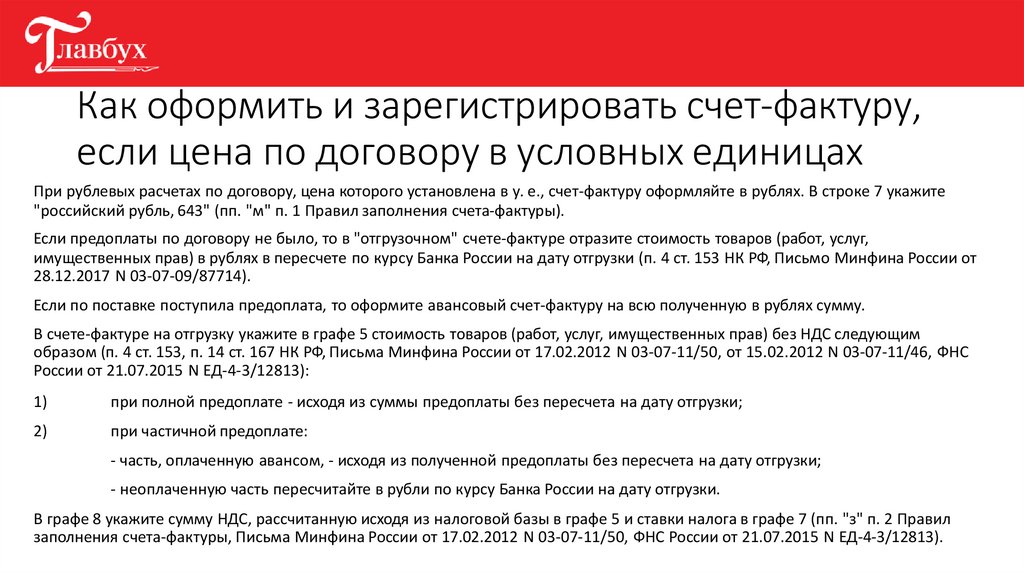

Как оформить и зарегистрировать счет-фактуру,если цена по договору в условных единицах

При рублевых расчетах по договору, цена которого установлена в у. е., счет-фактуру оформляйте в рублях. В строке 7 укажите

"российский рубль, 643" (пп. "м" п. 1 Правил заполнения счета-фактуры).

Если предоплаты по договору не было, то в "отгрузочном" счете-фактуре отразите стоимость товаров (работ, услуг,

имущественных прав) в рублях в пересчете по курсу Банка России на дату отгрузки (п. 4 ст. 153 НК РФ, Письмо Минфина России от

28.12.2017 N 03-07-09/87714).

Если по поставке поступила предоплата, то оформите авансовый счет-фактуру на всю полученную в рублях сумму.

В счете-фактуре на отгрузку укажите в графе 5 стоимость товаров (работ, услуг, имущественных прав) без НДС следующим

образом (п. 4 ст. 153, п. 14 ст. 167 НК РФ, Письма Минфина России от 17.02.2012 N 03-07-11/50, от 15.02.2012 N 03-07-11/46, ФНС

России от 21.07.2015 N ЕД-4-3/12813):

1)

при полной предоплате - исходя из суммы предоплаты без пересчета на дату отгрузки;

2)

при частичной предоплате:

- часть, оплаченную авансом, - исходя из полученной предоплаты без пересчета на дату отгрузки;

- неоплаченную часть пересчитайте в рубли по курсу Банка России на дату отгрузки.

В графе 8 укажите сумму НДС, рассчитанную исходя из налоговой базы в графе 5 и ставки налога в графе 7 (пп. "з" п. 2 Правил

заполнения счета-фактуры, Письма Минфина России от 17.02.2012 N 03-07-11/50, ФНС России от 21.07.2015 N ЕД-4-3/12813).

12.

13.

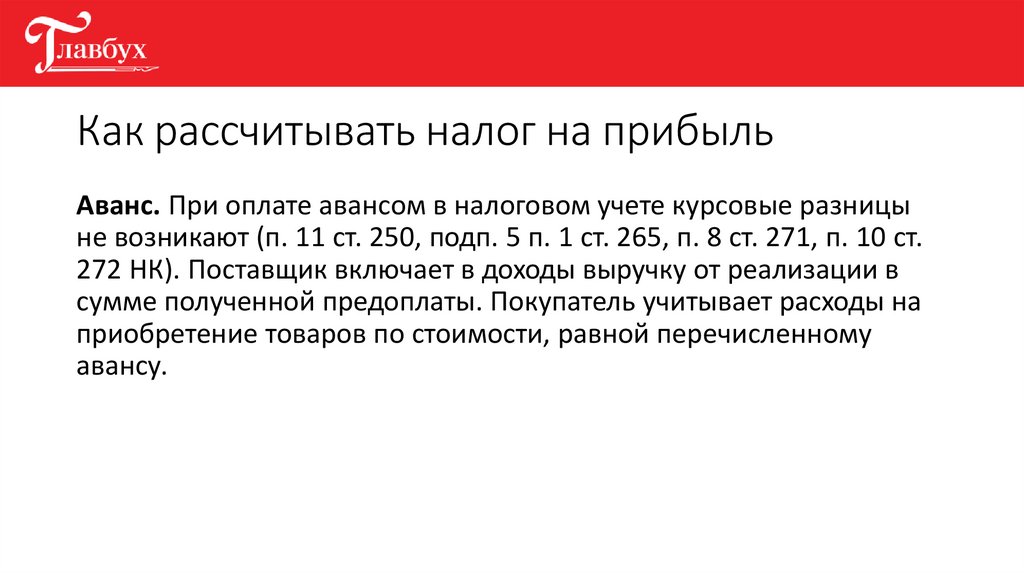

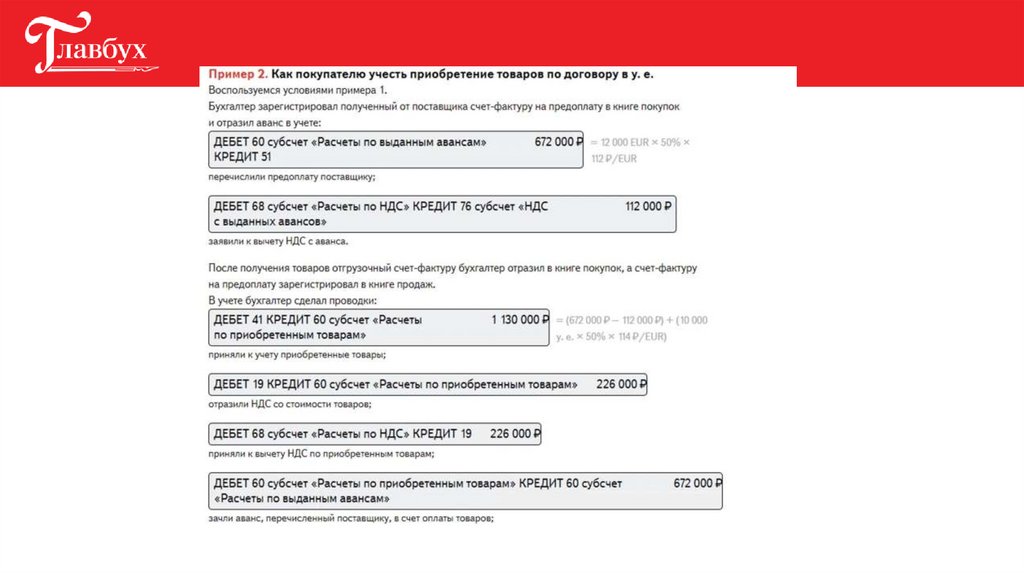

Как рассчитывать налог на прибыльАванс. При оплате авансом в налоговом учете курсовые разницы

не возникают (п. 11 ст. 250, подп. 5 п. 1 ст. 265, п. 8 ст. 271, п. 10 ст.

272 НК). Поставщик включает в доходы выручку от реализации в

сумме полученной предоплаты. Покупатель учитывает расходы на

приобретение товаров по стоимости, равной перечисленному

авансу.

14.

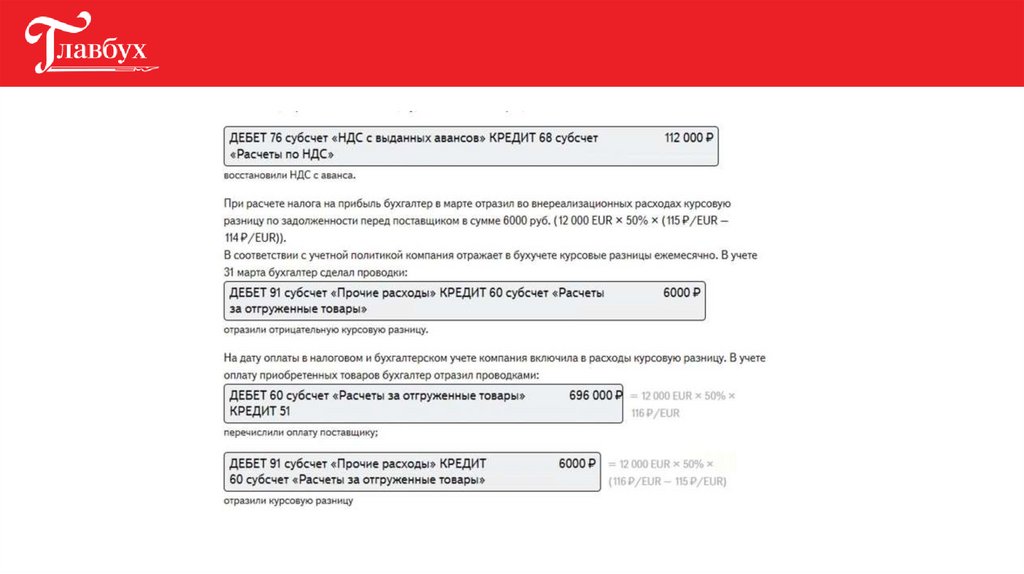

Оплата после отгрузки. Поставщик в налоговом учете должен рассчитатьсумму выручки по курсу на дату реализации товаров, то есть на момент

перехода права собственности покупателю. Как правило, переход права

собственности происходит при отгрузке (п. 1 ст. 223, п. 1 ст. 224 ГК). Покупатель

в налоговом учете переводит стоимость приобретенных товаров в рубли по

курсу на дату принятия товаров на учет.

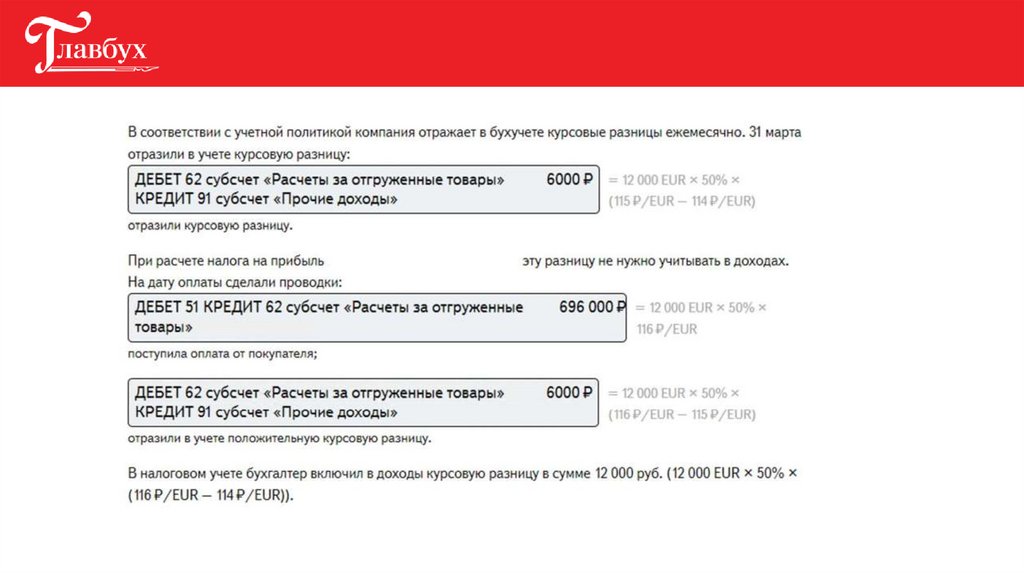

Положительные курсовые разницы в 2022—2024 годах нужно определять не

ежемесячно, а только на дату оплаты товаров. Поэтому поставщику не

придется отражать в доходах положительную курсовую разницу по

задолженности покупателя на последнее число месяца, если курс ЦБ на эту

дату увеличился.

Для отрицательных курсовых разниц такие правила будут действовать в

2023—2024 годах. Таким образом, в 2022 году можно включать в расходы

отрицательную курсовую разницу на последнее число месяца.

15.

Частичный аванс и оплата после отгрузки. Поставщик не долженпересчитывать сумму аванса. А доход от реализации будет включать:

—стоимость товаров, оплаченную авансом, по курсу на дату

предоплаты;

—стоимость товаров, которую покупатель оплачивает после отгрузки,

по курсу на дату реализации.

Курсовые разницы поставщик должен рассчитать только с той части

стоимости товаров, которую покупатель оплачивает после отгрузки.