Финансы

ФинансыПохожие презентации:

")

ВКР на тему «Основные направления повышения доходности операций кредитования физических лиц»

1.

ВКР на тему«Основные направления повышения

доходности операций кредитования

физических лиц в коммерческом банке

ПАО Банк «Кузнецкий»»

Автор - студент группы 18ТЗЭЭ31 Варламадзе Алина Дмитриевна

Руководитель от выпускающей кафедры к.э.н., доцент. каф. «ЭиФ» Джазовская Ирина Николаевна

2.

Цель работы - разработка предложений поповышению доходности розничного кредитования в

коммерческом банке

Задачи работы

рассмотреть социально-экономическую сущность и значение

банковского кредитования;

исследовать основные условия и этапы кредитования

физических лиц в коммерческом банке;

дать общую характеристику деятельности коммерческого банка;

провести анализ результатов кредитования физических лиц в

коммерческом банке;

разработать рекомендации по развитию розничного

кредитования коммерческом банке.

3.

Объект исследования –ПАО Банк «Кузнецкий»

Рейтинговая оценка www.KYAn.ru

Показатель

Номер позиции в рейтинге

Изменение позиции в

рейтинге за 2020 г.

01.01.2020

01.01.2021

Активы - нетто

222

205

-17

Капитал

277

260

-17

Кредиты ЮЛ (брутто)

172

165

-7

Кредиты ФЛ (брутто)

142

138

-4

Депозиты ФЛ (вклады)

158

144

-14

Депозиты ЮЛ

172

146

-26

Чистая прибыль

251

192

-59

4.

Динамика финансовых результатовПАО Банк «Кузнецкий»

Наименование статей финансовых

результатов

2018 г.

Процентные доходы

Процентные расходы

Чистые процентные доходы

Изменение резерва на возможные потери под

ожидаемые кредитные убытки

Чистые доходы от операций с иностранной

валютой

Комиссионные доходы

Комиссионные расходы

Прочие операционные доходы

Чистые доходы (расходы)

Операционные расходы

Прибыль (убыток) до налогообложения

Возмещение (расход) по налогам

Прибыль (убыток) за отчетный период

Изменение к

предыдущему году,

%

2019 г. к

2020 г. к

2020 г.

2018 г.

2019 г.

538,9

5,5

-5,5

226,8

5,1

-11,0

312,1

5,8

-1,0

Объем финансовых результатов,

млн. руб.

2019 г.

540,5

242,5

298,0

570,0

254,9

315,2

-43,5

-115,9

-94,2

166,1

-18,7

8,2

250,2

25,6

76,6

570,1

508,2

61,9

42,5

19,4

9,0

255,5

31,3

49,8

455,2

397,3

57,9

25,1

32,8

9,9

227,8

32,4

27,4

465,0

367,9

97,2

30,4

66,7

8,5

2,1

21,9

-34,9

-20,2

-21,8

-6,4

-40,9

68,7

10,1

-10,8

3,6

-44,9

2,2

-7,4

67,8

21,3

103,4

5.

Динамика розничного кредитованияПАО «Банк Кузнецкий»

6 000,0

4 612,3

5 000,0

23,0

4 763,2

5 412,1

23,5

23,0

22,5

22,0

4 000,0

21,5

3 000,0

20,9

21,0

20,5

20,2

2 000,0

1 000,0

933,9

1 093,3

1 131,1

20,0

19,5

19,0

0,0

18,5

2018 г.

2019 г.

2020 г.

Объем розничного кредитного портфеля банка, млн. руб.

Объем совокупного кредитного портфеля банка, млн. руб.

Удельный вес розничного кредитования, %

6.

Перечень предлагаемых кредитных продуктовпрограммы розничного кредитования в

ПАО Банк «Кузнецкий»

Направление розничного

кредитования

Наименование кредитного продукта

«Кузнецкий Экспресс»

«Кузнецкий Лайт»

Потребительское кредитование

«Кузнецкий стандарт плюс»

«Кузнецкий Рефинанс»

Авто кредитование

«Кредит на автомобиль»

Ипотечное кредитование «Стандарт»

Ипотечное кредитование «Новостройка»

Ипотечное кредитование «Новостройка с

Ипотечное жилищное

государственной поддержкой»

кредитование

Ипотечное кредитование на первичном рынке с

господдержкой 2020

Рефинансирование ипотеки

Кредитная карта

Кредитные карты

Овердрафт

Реструктуризации кредитов

«Финансовый помощник»

физических лиц

7.

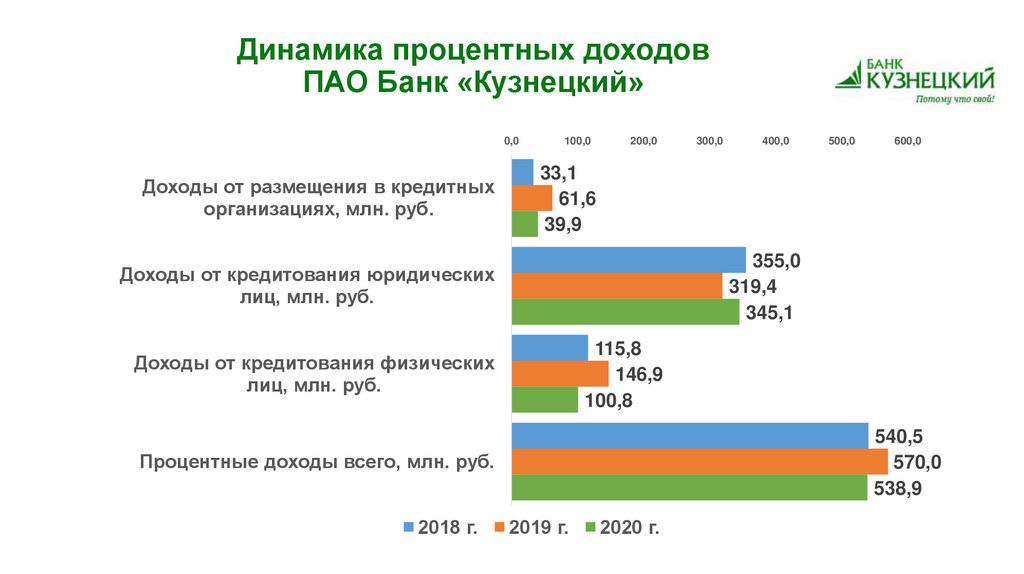

Динамика процентных доходовПАО Банк «Кузнецкий»

0,0

Доходы от размещения в кредитных

организациях, млн. руб.

100,0

200,0

400,0

500,0

600,0

33,1

61,6

39,9

355,0

319,4

345,1

Доходы от кредитования юридических

лиц, млн. руб.

115,8

146,9

100,8

Доходы от кредитования физических

лиц, млн. руб.

540,5

570,0

538,9

Процентные доходы всего, млн. руб.

2018 г.

300,0

2019 г.

2020 г.

8.

Структура процентных доходовПАО Банк «Кузнецкий»

100%

6,8

7,4

9,9

21,4

25,8

18,7

65,7

56,0

64,0

6,1

10,8

7,4

2018 г.

2019 г.

2020 г.

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Прочее, %

Удельный вес доходов от кредитования физических лиц, %

Удельный вес доходов от кредитования юридических лиц, %

Удельный вес доходов от размещения в кредитных организациях, %

9.

Динамика розничного кредитованияПАО «Банк Кузнецкий»

0

200

800

1000

1200

43,5

31,8

23,5

628,7

765,9

757,8

Объем потребительских кредитов,

млн. руб.

933,9

1 093,30

1 131,10

Объем розничных кредитов всего,

млн. руб.

2018 г.

600

257,3

293,1

334,2

Объем жилищных (включая

ипотечные) кредитов, млн. руб.

Объем автокредитов, млн. руб.

400

2019 г.

2020 г.

10.

Структура розничного кредитованияПАО «Банк Кузнецкий»

100%

0,5

0,3

1,4

67,3

70,0

67,0

4,7

2,9

2,1

27,5

26,8

29,5

2018 г.

2019 г.

2020 г.

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Прочее, %

Удельный вес потребительских кредитов, %

Удельный вес автокредитов, %

Удельный вес жилищных (включая ипотечные) кредитов, %

11.

Рекомендации по развитию розничногокредитования в ПАО Банк «Кузнецкий»

1 направление – развитие ипотечного кредитования

Расширение партнерской сети продаж ипотеки

посредством организации сотрудничества с риэлторскими

компаниями и застройщиками

2 направление – развитие потребительского кредитования

Изменение кредитных продуктов под целевые группы клиентов

Расширение возможностей дистанционного управления кредитом

12.

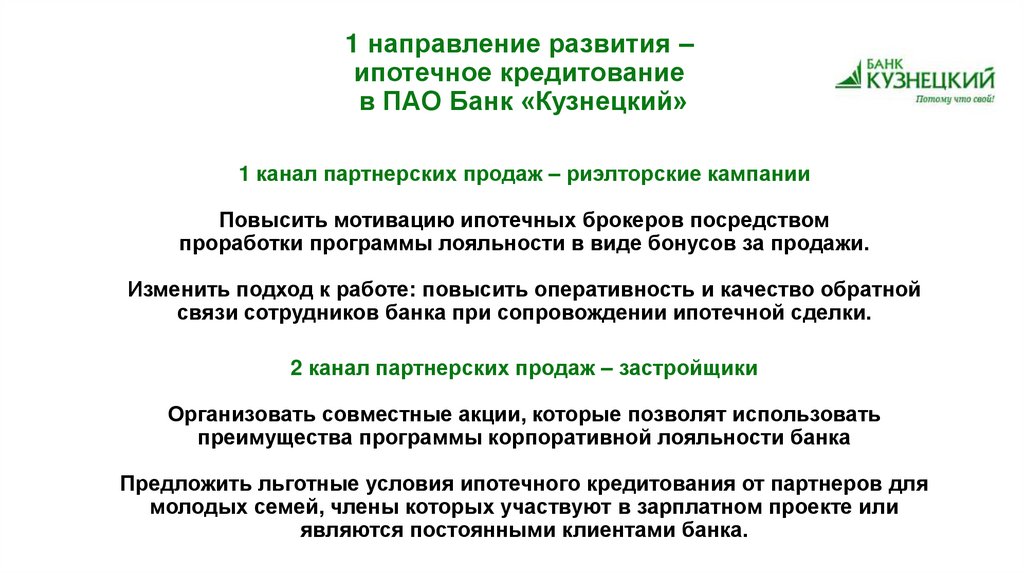

1 направление развития –ипотечное кредитование

в ПАО Банк «Кузнецкий»

1 канал партнерских продаж – риэлторские кампании

Повысить мотивацию ипотечных брокеров посредством

проработки программы лояльности в виде бонусов за продажи.

Изменить подход к работе: повысить оперативность и качество обратной

связи сотрудников банка при сопровождении ипотечной сделки.

2 канал партнерских продаж – застройщики

Организовать совместные акции, которые позволят использовать

преимущества программы корпоративной лояльности банка

Предложить льготные условия ипотечного кредитования от партнеров для

молодых семей, члены которых участвуют в зарплатном проекте или

являются постоянными клиентами банка.

13.

2 направление развития потребительское кредитованиев ПАО Банк «Кузнецкий»

Изменение ключевого подхода к позиционированию кредитных продуктов

Необходимо адаптировать, изменить название и условия кредитных

продуктов под конкретные целевые группы клиентов

Прежде всего это молодежь и активные люди старшего поколения

Развитие дистанционных каналов продаж

Расширить функционал личного кабинета

Максимально упростить процедуру заключения кредитного договора

Внедрить возможность использования кредита от банка для совершения

покупок онлайн