Финансы

ФинансыПохожие презентации:

")

")

Современная банковская и кредитная системы (тема 9)

1.

Тема 9: СОВРЕМЕННАЯБАНКОВСКАЯ И КРЕДИТНАЯ

СИСТЕМЫ

2.

9.1 Банковская системаПод банковской системой понимается «совокупность

различных видов банков и банковских институтов в их

взаимосвязи, составная часть кредитной системы».

С одной стороны, это сеть финансово-кредитных учреждений, а с другой

стороны, - совокупность кредитных и расчетных отношений.

В Федеральном законе «О банках и банковской деятельности».) отмечается, что

банковская система РФ включает в себя Банк России,

кредитные организации, а также представительства

иностранных банков.

3.

Особенности банковской системы:Банковская система рыночного типа характеризуется отсутствием монополии

государства на банки. В ней существует множественность банков разной формы

собственности с децентрализованной системой управления. Банковская система может

быть только двухуровневой.

Банковская система выступает как система закрытого типа. Несмотря на обмен

информацией между банками и издание центральными банками специальных

статистических бюллетеней, информационных справочников, существует банковская

тайна. По закону, банки гарантируют тайну об операциях, о счетах и вкладах своих

клиентов и корреспондентов.

Банковская система обладает характером саморегулирующейся системы. Изменение

экономической конъюнктуры, политической ситуации приводит к изменению политики

банка.

Банковская система является управляемой системой. Банки как юридические лица

функционируют на основе банковского законодательства, их деятельность регулируется

экономическими нормативами и требованиями, устанавливаемыми ЦБ, который

осуществляет контроль и надзор за деятельностью кредитных организаций.

4.

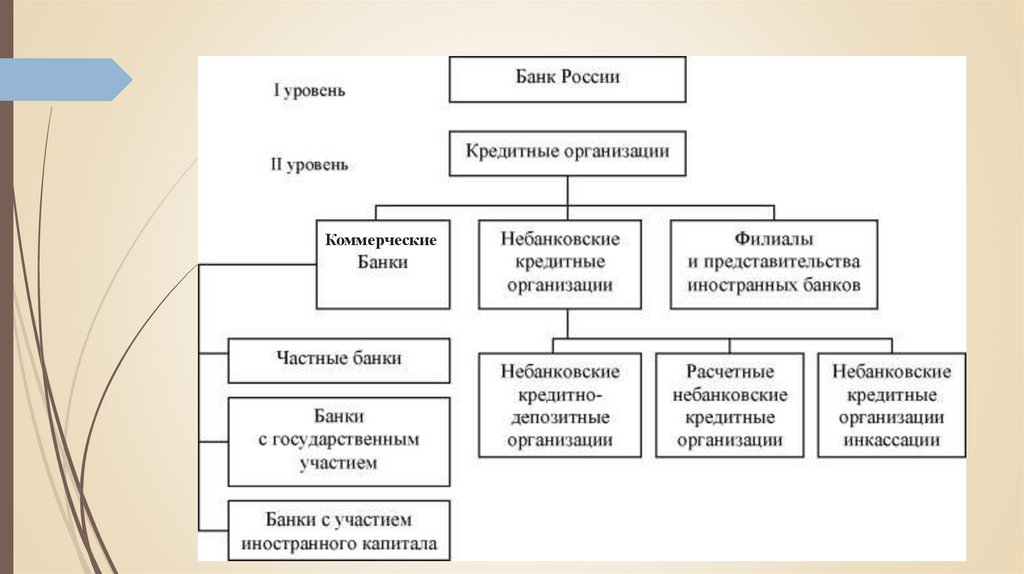

Банковская система РФРоссийская банковская система имеет двухуровневую структуру.

1 уровень - представлен Центральным банком РФ.

2 уровень - включает банки и небанковские кредитные организации, а также филиалы и

представительства иностранных банков.

Банковская деятельность является лицензируемым видом деятельности.

Источниками банковского законодательства РФ являются:

Конституция РФ;

нормы международного банковского права и международные договоры РФ;

решения Конституционного Суда РФ;

Гражданский кодекс (ГК) РФ;

ФЗ «О банках и банковской деятельности»;

ФЗ «О Центральном банке Российской Федерации (Банке России)»;

подзаконные нормативные правовые акты (инструкции, положения, циркуляры и т.п.)

5.

Коммерческие6.

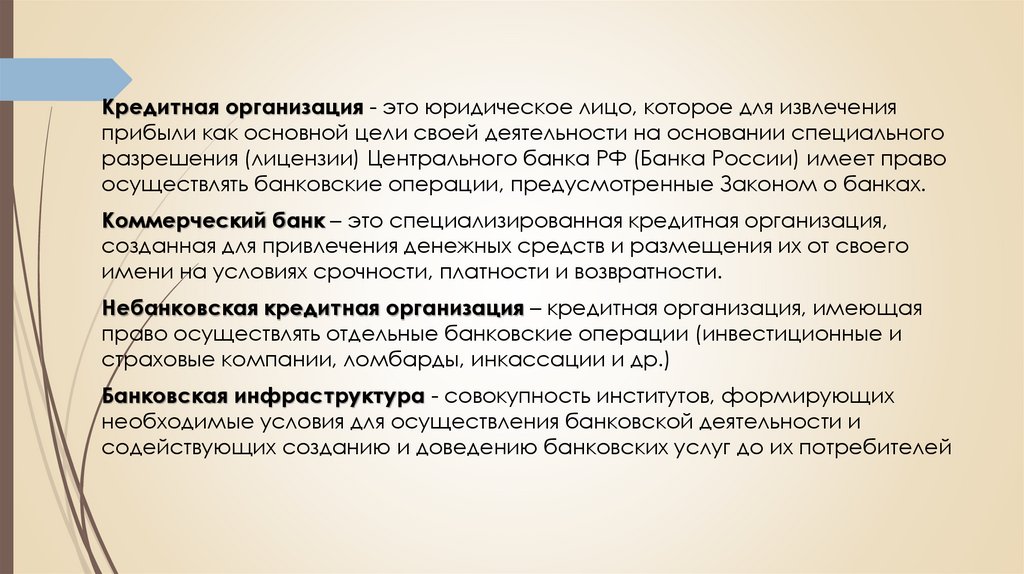

Кредитная организация - это юридическое лицо, которое для извлеченияприбыли как основной цели своей деятельности на основании специального

разрешения (лицензии) Центрального банка РФ (Банка России) имеет право

осуществлять банковские операции, предусмотренные Законом о банках.

Коммерческий банк – это специализированная кредитная организация,

созданная для привлечения денежных средств и размещения их от своего

имени на условиях срочности, платности и возвратности.

Небанковская кредитная организация – кредитная организация, имеющая

право осуществлять отдельные банковские операции (инвестиционные и

страховые компании, ломбарды, инкассации и др.)

Банковская инфраструктура - совокупность институтов, формирующих

необходимые условия для осуществления банковской деятельности и

содействующих созданию и доведению банковских услуг до их потребителей

7.

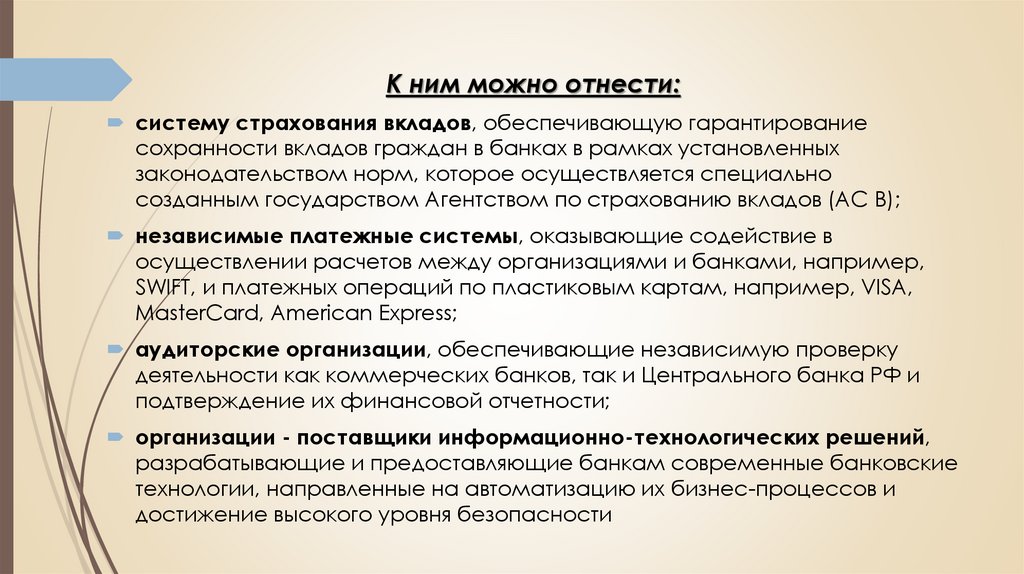

К ним можно отнести:систему страхования вкладов, обеспечивающую гарантирование

сохранности вкладов граждан в банках в рамках установленных

законодательством норм, которое осуществляется специально

созданным государством Агентством по страхованию вкладов (АС В);

независимые платежные системы, оказывающие содействие в

осуществлении расчетов между организациями и банками, например,

SWIFT, и платежных операций по пластиковым картам, например, VISA,

MasterCard, American Express;

аудиторские организации, обеспечивающие независимую проверку

деятельности как коммерческих банков, так и Центрального банка РФ и

подтверждение их финансовой отчетности;

организации - поставщики информационно-технологических решений,

разрабатывающие и предоставляющие банкам современные банковские

технологии, направленные на автоматизацию их бизнес-процессов и

достижение высокого уровня безопасности

8.

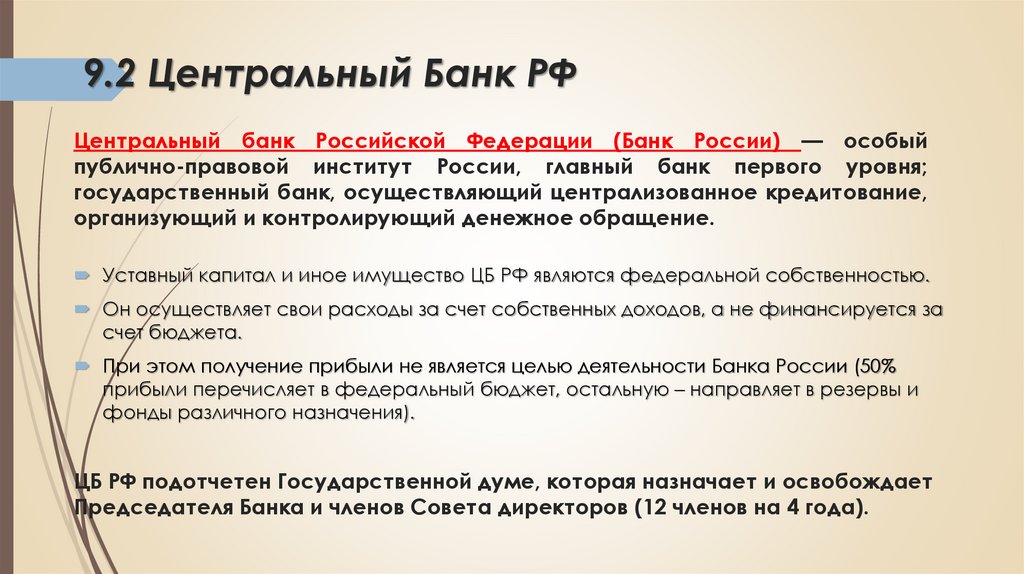

9.2 Центральный Банк РФЦентральный банк Российской Федерации (Банк России) — особый

публично-правовой институт России, главный банк первого уровня;

государственный банк, осуществляющий централизованное кредитование,

организующий и контролирующий денежное обращение.

Уставный капитал и иное имущество ЦБ РФ являются федеральной собственностью.

Он осуществляет свои расходы за счет собственных доходов, а не финансируется за

счет бюджета.

При этом получение прибыли не является целью деятельности Банка России (50%

прибыли перечисляет в федеральный бюджет, остальную – направляет в резервы и

фонды различного назначения).

ЦБ РФ подотчетен Государственной думе, которая назначает и освобождает

Председателя Банка и членов Совета директоров (12 членов на 4 года).

9.

10.

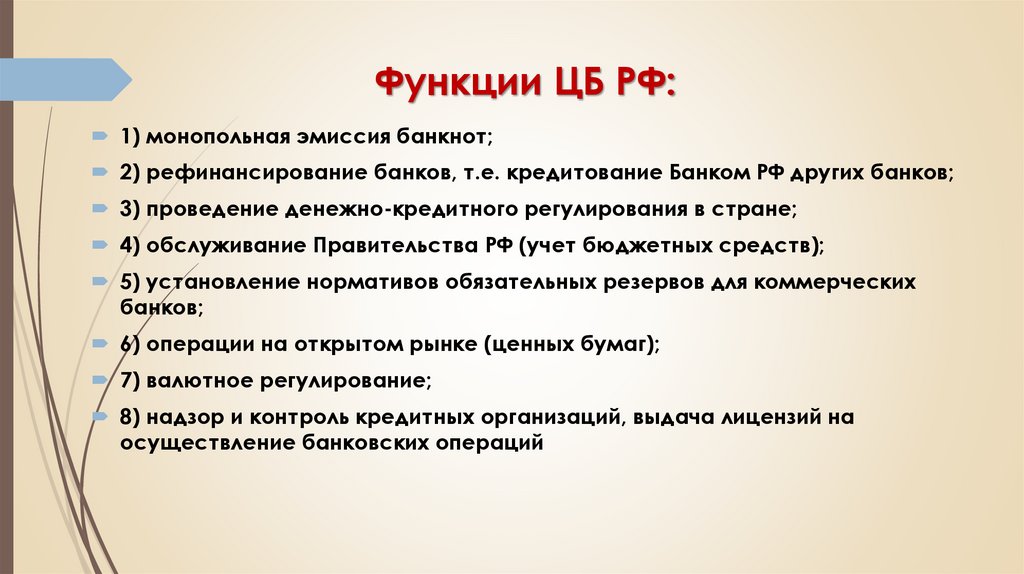

Функции ЦБ РФ:1) монопольная эмиссия банкнот;

2) рефинансирование банков, т.е. кредитование Банком РФ других банков;

3) проведение денежно-кредитного регулирования в стране;

4) обслуживание Правительства РФ (учет бюджетных средств);

5) установление нормативов обязательных резервов для коммерческих

банков;

6) операции на открытом рынке (ценных бумаг);

7) валютное регулирование;

8) надзор и контроль кредитных организаций, выдача лицензий на

осуществление банковских операций

11.

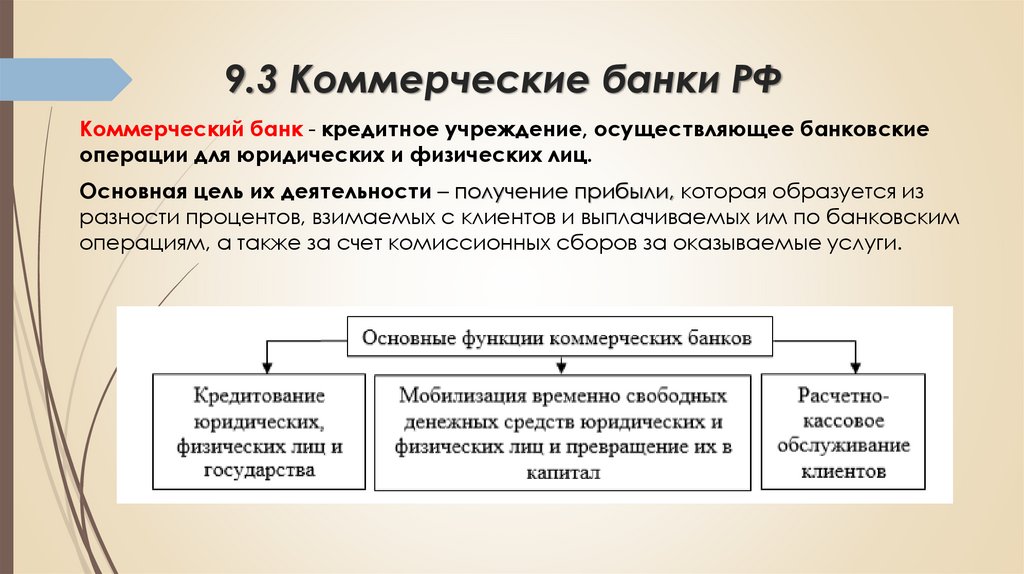

9.3 Коммерческие банки РФКоммерческий банк - кредитное учреждение, осуществляющее банковские

операции для юридических и физических лиц.

Основная цель их деятельности – получение прибыли, которая образуется из

разности процентов, взимаемых с клиентов и выплачиваемых им по банковским

операциям, а также за счет комиссионных сборов за оказываемые услуги.

12.

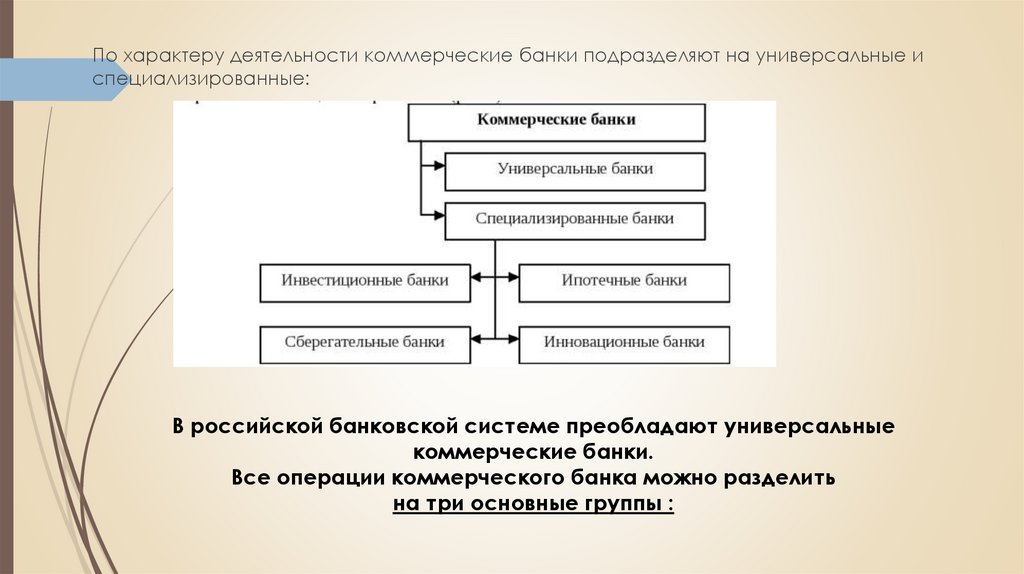

По характеру деятельности коммерческие банки подразделяют на универсальные испециализированные:

В российской банковской системе преобладают универсальные

коммерческие банки.

Все операции коммерческого банка можно разделить

на три основные группы :

13.

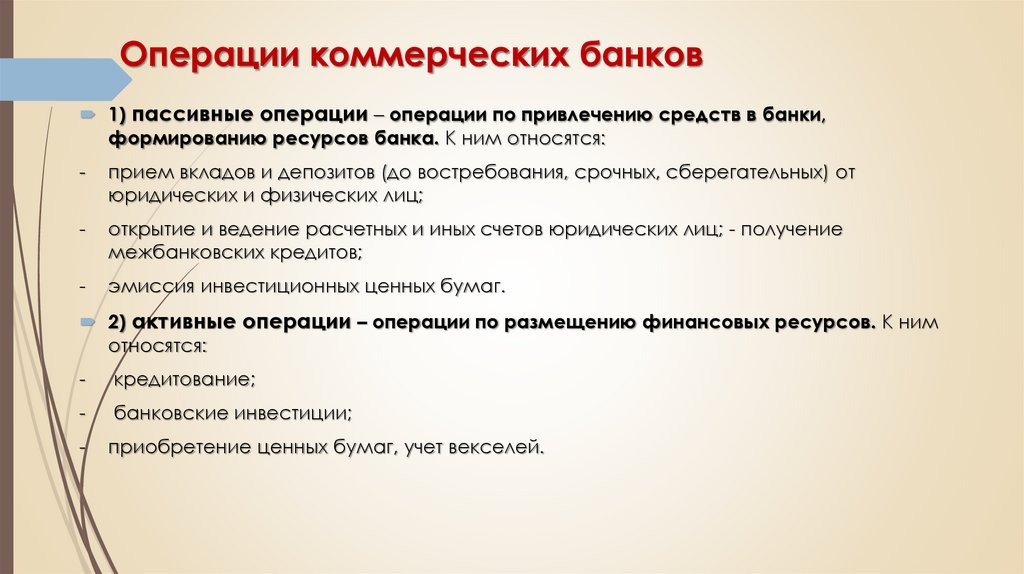

Операции коммерческих банков1) пассивные операции – операции по привлечению средств в банки,

формированию ресурсов банка. К ним относятся:

-

прием вкладов и депозитов (до востребования, срочных, сберегательных) от

юридических и физических лиц;

-

открытие и ведение расчетных и иных счетов юридических лиц; - получение

межбанковских кредитов;

-

эмиссия инвестиционных ценных бумаг.

2) активные операции – операции по размещению финансовых ресурсов. К ним

относятся:

-

кредитование;

-

банковские инвестиции;

-

приобретение ценных бумаг, учет векселей.

14.

3) активно-пассивные операции – комиссионные, посредническиеоперации, выполняемые банками по поручению клиентов за определенную

плату – комиссию. К ним относятся:

расчетно-кассовое обслуживание клиентов; -

посреднические операции с ценными бумагами, иностранной валютой по поручению

и за счет клиентов;

выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в

денежной форме;

траст – доверительное управление активами клиентов по доверенности в течение

определенного периода;

факторинг – приобретение права требования от третьих лиц исполнения обязательств

в денежной форме;

лизинговые операции – долгосрочная аренда техники и оборудования; осуществление операций с драгоценными металлами и драгоценными камнями.

15.

9.4 Кредитная системаКредитная система – это совокупность кредитных организаций, финансовых

институтов, выполняющих отдельные кредитные операции, правовых норм,

регулирующих их деятельность и устанавливающих порядок взаимосвязи с другими

хозяйствующими субъектами.

Традиционно делится на два сектора:

1. Банковский. Включает учреждения, осуществляющие полноценные кредитные

операции. К ним относятся банки и НКО(небанковские кредитные организации).

2. Парабанковский. Включает финансовых посредников, деятельность которых связана с

выполнением отдельных кредитных операций, а также с инвестированием на рынке

ценных бумаг. К их числу относятся лизинговые, факторинговые, форфейтинговые

компании, ломбарды, страховые организации, инвестиционные и пенсионные фонды и

прочие финансовые посредники.

16.

9.5 Кредит и ДепозитКредит представляет собой ссуду в денежной или товарной форме на условиях

срочности, платности и возвратности.

Кредитор представляет ссуду на время, оставаясь собственником ссуженной

стоимости.

Заемщик получает ссуду и обязуется ее возвратить к обусловленному сроку, при

этом он не является собственником ссуженного капитала, а лишь временным его

владельцем.

В условиях рыночной экономики кредит выполняет следующие функции:

аккумуляции временно свободных денежных средств;

перераспределения денежных средств на условиях их последующего возврата;

создания кредитных орудий обращения (банкнот и казначейских билетов) и

кредитных операций;

регулирования объема совокупного денежного оборота.

17.

Виды кредитов:1. КОММЕРЧЕСКОЕ КРЕДИТОВАНИЕ. Осуществляется одним предприятием в отношении

другого в форме аванса, предварительной оплаты, отсрочки и рассрочки платежа за

товар, работу или услугу с оформлением векселя или договора.

2. БАНКОВСКОЕ КРЕДИТОВАНИЕ. Представляет собой процесс предоставления денежных

средств населению и юридическим лицам на потребительские цели или с целью

поддержания и расширения производства.

3. БЮДЖЕТНОЕ КРЕДИТОВАНИЕ. Это понятие характеризует процесс предоставления

бюджетных средств бюджету бюджетной системы, внебюджетному фонду,

юридическому лицу, в том числе иностранному, а также правительству другого

государства.

4. КРЕДИТОВАНИЕ ЦЕНТРАЛЬНЫМ БАНКОМ КОММЕРЧЕСКИХ БАНКОВ осуществляется с

целью пополнения их ресурсной базы. Сюда относятся кредиты овернайт,

внутридневные кредиты, аукционные кредиты, субординированные кредиты и т.д.

5. КРЕДИТОВАНИЕ НЕБАНКОВСКИМИ ФИНАНСОВЫМИ ПОСРЕДНИКАМИ физических и

юридических лиц по аналогии с банковским осуществляется на потребительские или

производственные цели.

6. МЕЖДУНАРОДНОЕ КРЕДИТОВАНИЕ представляет собой вид кредитования, при котором

один из участников сделки (кредитор либо заемщик) является субъектом иностранного

государства.

18.

Депозит–

это

ценности

и

специализированной организации.

активы,

размещенные

в

Депозитные операции банков – это операции по привлечению денежных средств

граждан во вклады (срочные и до востребования), юридических лиц – в депозиты, для

формирования ресурсной базы банка, увеличения объема активных операций.

В целом схема проведения депозитных операций следующая:

Кредитная организация аккумулирует денежные средства граждан и

юридических лиц и размещает во вклады и депозиты.

Затем перенаправляет их на выдачу новых кредитов и вкладов.

Разница в процентах является прибылью кредитной организации.

Кредитные организации при осуществлении банковской деятельности обязаны

поддерживать достаточный уровень ликвидности в соответствии с обязательными

нормативами Банка России, а также резервировать часть привлеченных средств на

отдельном счете в РКЦ Банка России

19.

«Вклад» или «депозит»?Как правило, возникает вопрос отличия депозита от вклада. Дело в том, что в

английском языке слова «вклад» нет вообще, и если клиент вносит что-либо,

например в банк, то это будет называться депозитом. Однако в русском языке

существование двух близких и часто заменяющих друг друга терминов

привело к появлению различия их употребления и разделению по значениям.

Вкладом принято называть только денежные средства, размещаемые в банке.

А депозитом может быть что угодно, передаваемое на хранение, причем не

только в банк. Таким образом, на депозит можно разместить драгоценные

металлы, ценные бумаги, любые другие активы.

Вклад в банк тоже является одним из видов депозита. То есть понятие

«депозит» шире, чем термин «вклад».

20.

Виды депозитов:Депозитные операции по сторонам договора:

С физическим лицом

С юридическим лицом

Классификация по сроку действия:

Срочные – действующие определенный срок. Он может быть любым, от нескольких дней до

нескольких лет. Они в свою очередь делятся на краткосрочные, среднесрочные и долгосрочные.

До востребования –без конкретного срока погашения.

Условные – до выполнения вкладчиком определенного условия, например, вклад на имя

ребенка с условием снятия при достижении им совершеннолетия.

Депозитные операции могут быть активными и пассивными:

Пассивные – это привлечение средств во вклады и депозиты, выпуск ценных бумаг, счета

ЛОРО.

Активные – размещение средств в кредиты, в депозиты других банков, счета НОСТРО.

21.

Банк-корреспондент - банк, состоящий в деловых отношениях с другимибанками и выполняющий платежи, расчеты, иные операции по их

поручению и за их счет на основе корреспондентского договора

Счета-ЛОРО и -НОСТРО

Счетом Ностро является корреспондентский счет банка А, который он,

зарегистрировав у корреспондента - банка Б, считает своим (и учитывает его на

своем бухгалтерском балансе). Название счета происходит от итальянского Nostro

conto, то есть, «наш счет». Средства на счетах Ностро, которые размещены банком

А в банке Б, будут принадлежать банку А, но списываться по его ордеру банком Б в

установленных случаях.

Счет Лоро — это, в свою очередь, учитываемый на бухгалтерском балансе банка Б

счет, зарегистрированный для банка А. По-итальянски Loro сonto - «их счет».

22.

Д/З - Рефераты:1. Американская модель банковской системы

2. Европейская модель банковской системы

3. Понятие и состав парабанковской системы

4. Краткая характеристика сущности факторинга, форфейтинга и лизинга.

Роль таких организаций в банковской системе.

5. Понятие Ломбардов и их роль в системе кредитования

6. Понятия Микрофинансовых организаций. Их виды и роль в кредитной

системе. Отличие от банков.

7. Понятие Страховой деятельности

8. Аудит и Аудиторская деятельность

9. Платежные системы: сущность, виды и роль в экономике