Финансы

ФинансыПохожие презентации:

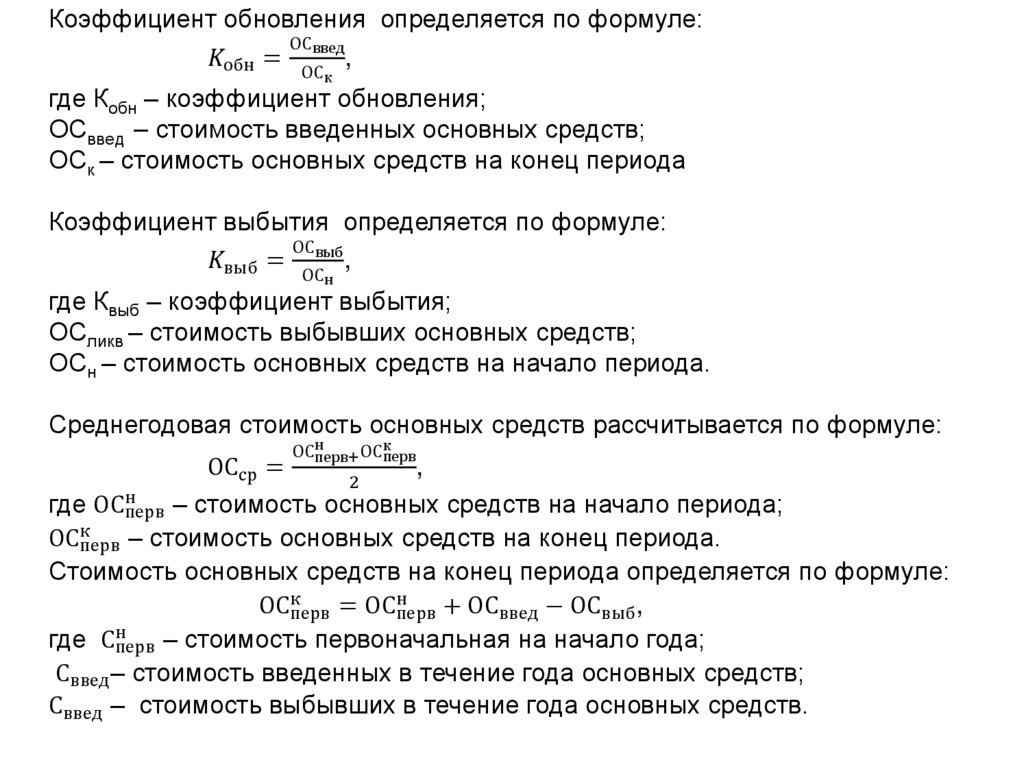

Анализ основных средств и материальных запасов таможенных органов

1.

2.2. «АНАЛИЗ ОСНОВНЫХ СРЕДСТВ И МАТЕРИАЛЬНЫХЗАПАСОВ ТАМОЖЕННЫХ ОРГАНОВ»

2.

Нефинансовые активы – имущество,находящееся в собственности РФ,

субъектов РФ, муниципальных

образований, бюджетных и автономных

учреждений, состоящее из

основных средств,

нематериальных активов,

непроизведенных активов,

материальных запасов.

2

3.

Объектынефинансовых

активов

принимаются к бухгалтерскому учету по их

первоначальной (фактической) стоимости.

Первоначальная

стоимость

объектов

нефинансовых активов – сумма фактических

вложений в их приобретение, сооружение или

изготовление (создание), с учетом сумм НДС,

предъявленных учреждению поставщиками.

Первоначальная стоимость материальных запасов

при их приобретении, изготовлении (создании) – их

фактическая стоимость.

4.

Материально-техническое обеспечение (МТО)деятельности ТО – комплекс мероприятий по

своевременному и полному оснащению ТО материальнотехническими средствами (включающий планирование,

приобретение и размещение их на складах),

необходимыми для нужд ТО.

- ГУТО (Главное управление тылового обеспечения)

разрабатывает документацию обоснования потребности.

- ГФЭУ (Главное финансово-экономическое управление)

организовывает финансирование приобретения мат

ресурсов.

МТО осуществляется за счет средств федерального

бюджета.

5.

К материально-техническим ресурсам относятся:– вещевое имущество;

– продовольствие;

– печатная продукция;

– служебные удостоверения личности;

– ведомственные награды и удостоверения к ним;

– средства оформления результатов совершения таможенных операций и проведения ТК;

– устройства и расходные материалы для пломбирования;

– сейф-пакеты;

– автотранспорт и специальная техника;

– водные суда;

– воздушные суда;

– оружие, боеприпасы и патроны к нему;

– расходные материалы для технического обслуживания оружия;

– пиротехнические средства;

– средства индивидуальной бронезащиты;

– снаряжение и экипировка;

– специальные средства;

– специальное оборудование;

– учебно-тренировочные средства;

– иная приобретаемая для обеспечения деятельности ТО РФ продукция (за исключением

информационно-технических средств).

6.

Основанием для оснащения ТО материально-техническими средствами ТОявляется приказ ФТС России о его создании, а для прекращения снабжения –

приказ ФТС России о его ликвидации или реорганизации.

МТО осуществляется в соответствии с приказом ФТС от 6 октября 2009 года

N 1844 «Об утверждении Положения о порядке планирования, организации и

схеме материально-технического обеспечения таможенных органов

Российской Федерации»:

в централизованном и

децентрализованном порядке

отличия порядков определить!

путем поставки продукции по государственным контрактам, заключаемым по

результатам размещения заказов на поставки товаров для государственных нужд.

Задача на составление годового отчета-заявки на предметы вещевого

имущества таможенного поста – централизованный порядок

Задача на определение значения бюджетных расходов (ГСМ, канцтоваров и т.д.)

– децентрализованный порядок

7.

Планирование централизованного и децентрализованного приобретенияпродукции осуществляется исходя из объемов бюджетных ассигнований в

пределах установленных лимитов бюджетных обязательств и бюджетных смет.

Плановая потребность в материально-технических средствах определяется

ежегодно в соответствии с правилами определения нормативных затрат на

обеспечение функций ТО. Эти правила применяются в соответствии с

федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере

закупок товаров, работ, услуг для обеспечения государственных и

муниципальных нужд».

Закупки, не предусмотренные планами-графиками, не могут быть осуществлены.

Закупка должна быть обоснованной. Количество планируемых к приобретению

материально-технических средств определяется с учетом их фактического

наличия в ТО. ГУТО ФТС России разрабатывает нормативно-методическую базу

обоснования потребности, планирования, организации и обеспечения ТО МТС

8.

При планировании потребности в мат. ресурсах тыловые подразделения ТО:- участвуют в подготовке предложений по планированию расходов,

ориентированных на достижение результатов, исходя из исключения

неэффективных затрат, снижения издержек в целях оптимизации расходов,

повышения эффективности использования имеющихся материальных и

финансовых ресурсов;

- обосновывают целесообразность приобретения товаров.

- учитывают необходимость формирования МТС.

ВАЖНО! Планирование осуществляется снизу-вверх. Начинается с таможен (в

редких случаях участвуют отдельные таможенные посты).

Потребности таможни потребности РТУ (документы объединяют и обобщают,

учитывают собственные потребности и направляют в ФТС по направлениям)

Расчет потребностей + потребности ФТС России

9.

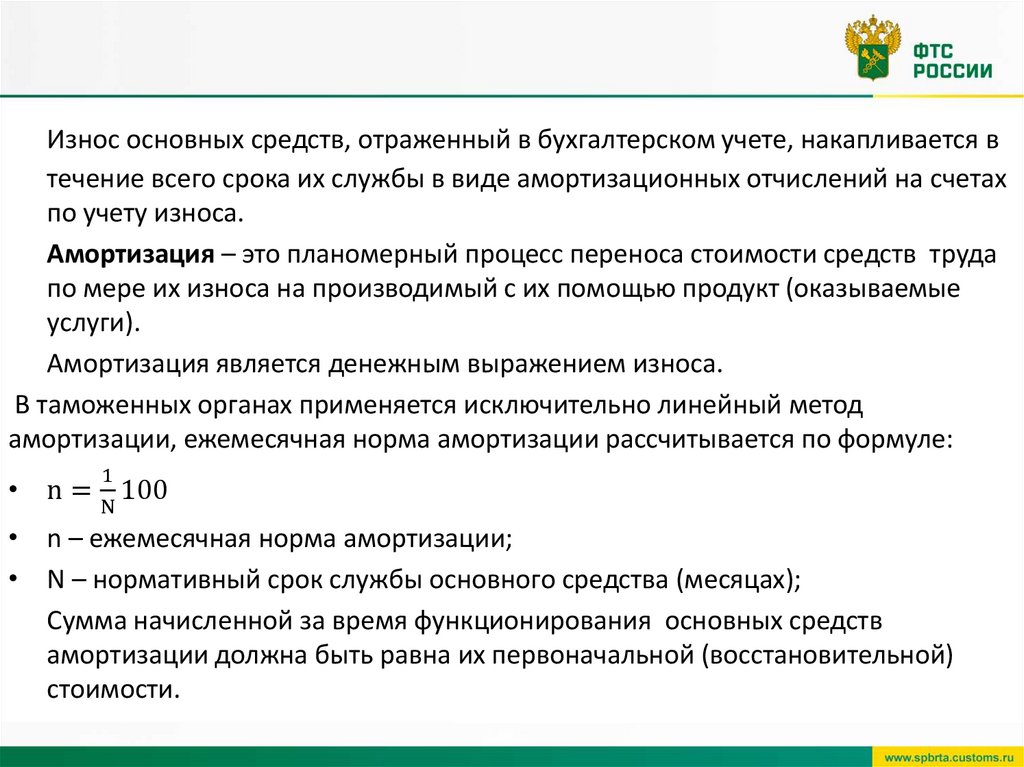

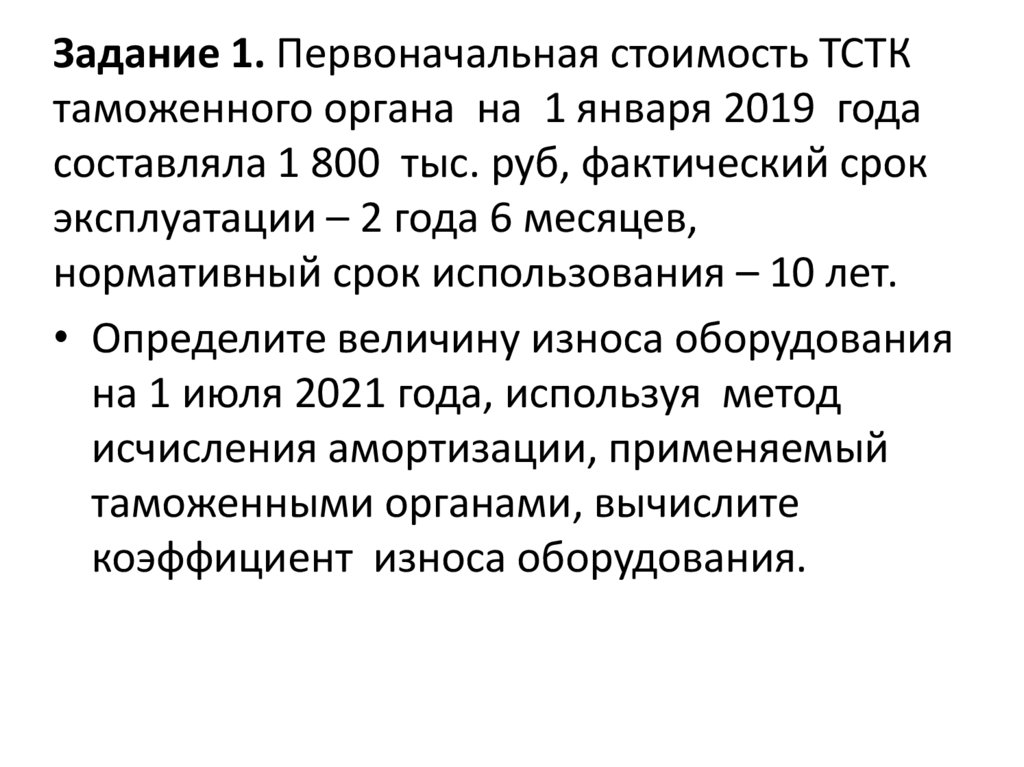

Износ основных средств, отраженный в бухгалтерском учете, накапливается втечение всего срока их службы в виде амортизационных отчислений на счетах

по учету износа.

Амортизация – это планомерный процесс переноса стоимости средств труда

по мере их износа на производимый с их помощью продукт (оказываемые

услуги).

Амортизация является денежным выражением износа.

В таможенных органах применяется исключительно линейный метод

амортизации, ежемесячная норма амортизации рассчитывается по формуле:

1

N

• n = 100

• n – ежемесячная норма амортизации;

• N – нормативный срок службы основного средства (месяцах);

Сумма начисленной за время функционирования основных средств

амортизации должна быть равна их первоначальной (восстановительной)

стоимости.

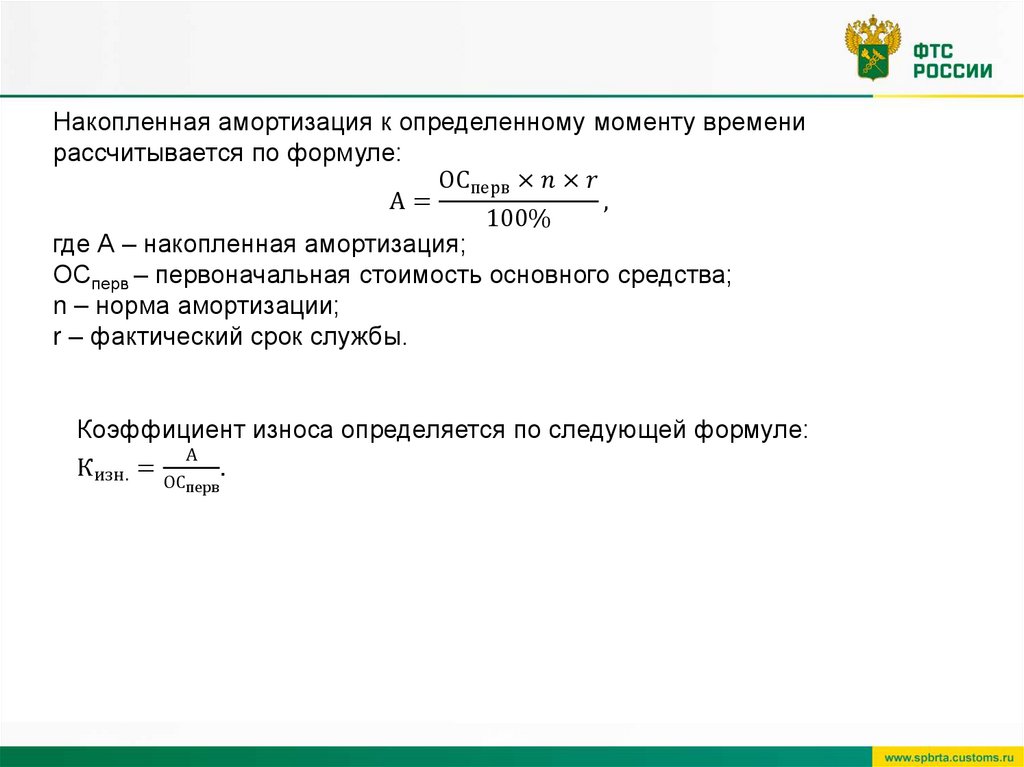

10.

Накопленная амортизация к определенному моменту временирассчитывается по формуле:

ОСперв ×