Финансы

Финансы Право

ПравоПохожие презентации:

")

")

Перестрахование как форма обеспечения финансовой устойчивости страховых операций

1.

Тема: Перестрахование как формаобеспечения финансовой устойчивости

страховых операций

1. Понятие прямого страхования,

сострахования и перестрахования.

2. Этапы перестрахования.

3. Функции и особенности перестрахования.

4. Классификация.

2.

1 вопросПрямое страхование возникает тогда,

когда заключается прямой договор между

страхователем и одним страховщиком,

который и обязуется покрыть все убытки.

Страхователь

Страховщик

3.

Сострахование страхование объекта по прямому договору совместнонесколькими страховщиками, которые

пропорционально делят взносы и выплаты. Один из

страховщиков - генеральный (основной) и принимает

на себя большую ответственность по договору.

Страховщик 1 (50%)

Страхователь

Страховщик 2 (30%)

Страховщик 3 (20%)

4.

ПерестрахованиеПередача ответственности совместно с

частью страховых премий по договору от

одной страховой компании к другой

последовательно, «по цепочке». При этом

достигается совместная оплата ущерба

страхователя.

Страхователь

Страховщик 1

Страховщик 2

Страховщик 3

5.

Условиями лицензированияустановлен норматив, согласно

которому:

Максимальная ответственность по

риску не должна превышать10 % от

собственного капитала компании.

Превышающую сумму необходимо

перестраховать.

6.

Пример: Если собственный капиталСК – 340млн.р. обязан ли страховщик

перестраховывать договор со

страховой суммой– 50 млн. р.?

7.

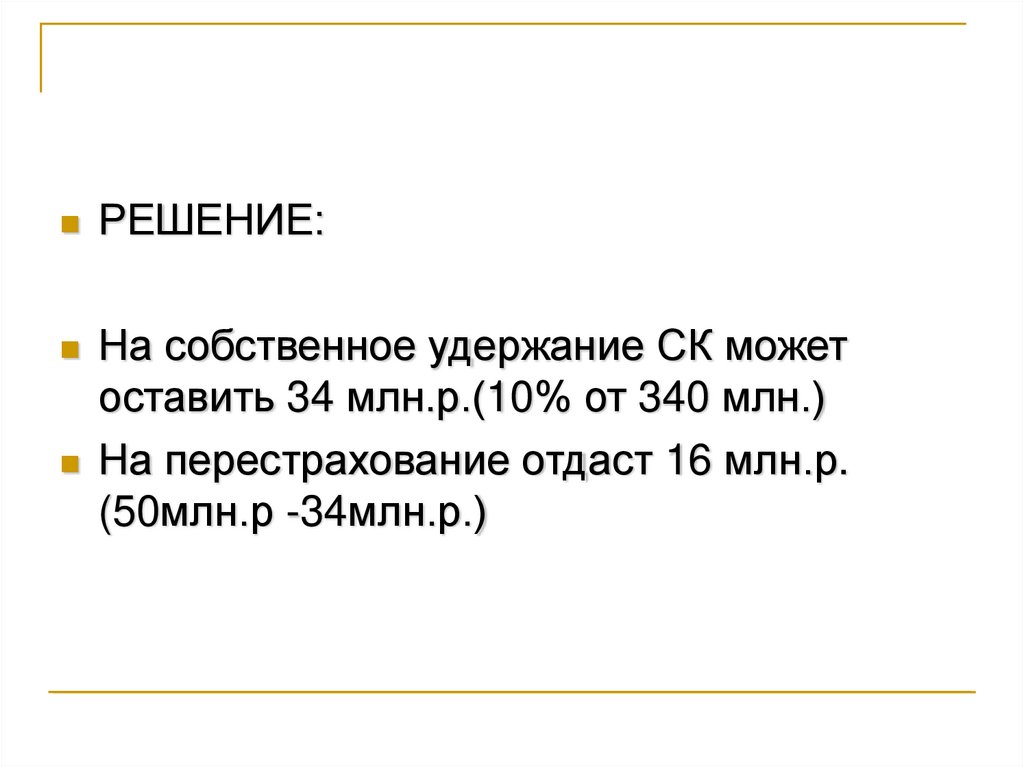

РЕШЕНИЕ:На собственное удержание СК может

оставить 34 млн.р.(10% от 340 млн.)

На перестрахование отдаст 16 млн.р.

(50млн.р -34млн.р.)

8.

2 вопрос - Этапы перестрахования :1) Страхователь застраховывает объект у

страховщика 1, уплачивает ему премию;

2) Страховщик 1 в соответствии со своими

собственным капиталом может

перестраховать договор, поделив премию.

При этом оформляется договор

перестрахования, где страховщик1

называется цедентом или

перестрахователем, а страховщик 2перестраховщиком.

9.

3) Страховщик 2 может отдать частьответственности страховщику 3, поделив с

ним свою часть премии.

Передача ответственности от 2-го

страховщика к другим компаниям

называется ретроцессией.

• 4) Наступает страховой случай по

прямому договору, и страхователь

предъявляет заявление о выплате

страховщику 1.

10.

5) Юридически ответственный за выплатустрахователю является цедент (страховщик 1),

который и должен произвести выплату.

6) После чего страховщик 2 возмещает часть

выплаты страховщику 1.

7) Страховщик 3 возмещает часть выплаты

страховщику2.

На практике если у страховщика 1 недостаточно

средств для выплат, то денежное возмещение

производится параллельно.

11.

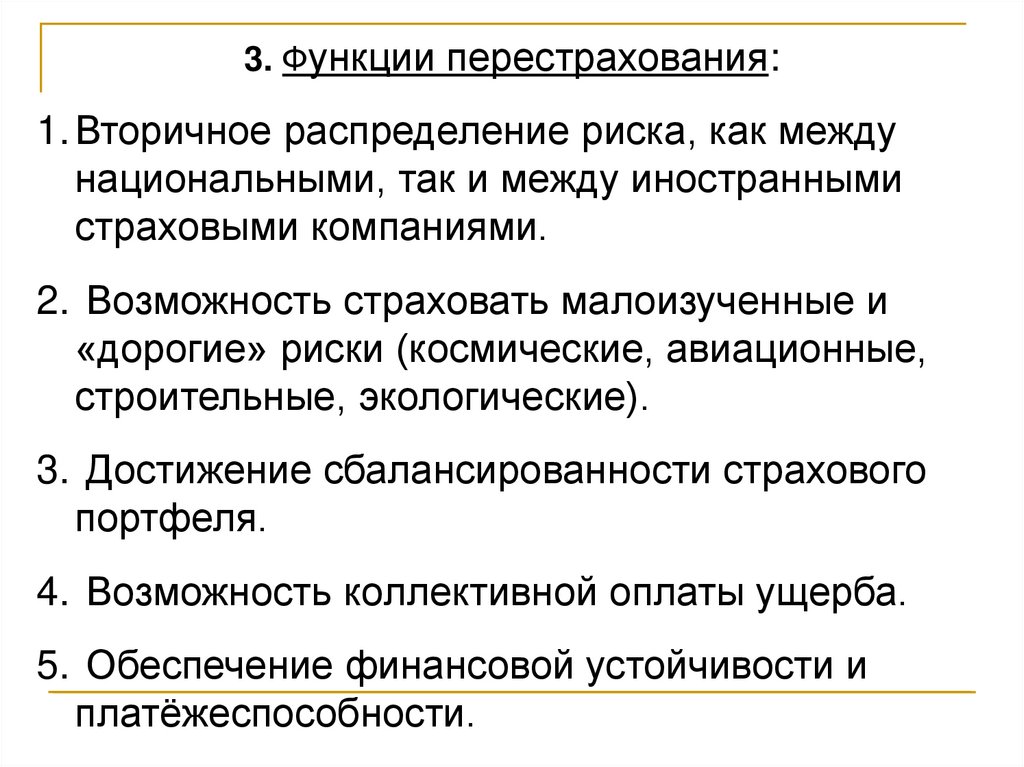

3. Функции перестрахования:1. Вторичное распределение риска, как между

национальными, так и между иностранными

страховыми компаниями.

2. Возможность страховать малоизученные и

«дорогие» риски (космические, авиационные,

строительные, экологические).

3. Достижение сбалансированности страхового

портфеля.

4. Возможность коллективной оплаты ущерба.

5. Обеспечение финансовой устойчивости и

платёжеспособности.

12.

Особенностями перестрахования являются:а) договор перестрахования заключается между

двумя страховщиками.

б) перестраховщиков у цедента может быть

несколько.

в) страховой случай по договору - факт

предъявления страхователем заявления о

выплате.

г) юридически ответственным за выплату клиенту

является цедент.

д) выплаты как и премии уплачиваются обычно

последовательно.

13.

4 вопрос - Классификация1) Перестрахование бывает активным и

пассивным. Активное перестрахование

осуществляется когда свои услуги на рынке

предлагают перестраховочные компании.

Наиболее известные немецкие, английские,

американские перестраховщики. Требование к

российским перестраховщикам заключается в

наличие минимального уставного капитала в

размере 600 млн.р.

Пассивное перестрахование возникает когда

цедент самостоятельно ищет себе партнёра на

рынке по поводу конкретной сделки.

14.

2) Перестрахование бывает:Пропорциональное - когда в равных

пропорциях делятся между участниками

перестраховочного договора премии и

выплаты.

Непропорциональное – премии и выплаты

делятся в разных долях или пропорциях.

15.

3) Договоры перестрахования бываютфакультативными и облигаторными.

Факультативные:

1. Заключается на срок до 1 года (на время

действия прямого договора)

2. Предусматривает принятия решения о

перестраховании обеими сторонами в каждом

отдельном случае по каждому прямому договору.

3. Цедент направляет перестраховщику сначала

оферту – предложение о факультативном

перестраховании, затем предоставляет слип

(набор документов, который содержит всю

информацию о риске и объекте.)

16.

4. Перестраховщик, взвесив условия,оценивает риск, т.е. осуществляет

андеррайтинг риска и решает принимать ли

на свою ответственность данный риск.

5. Договор прямого страхования со

страхователем заключается только после

акцепта риска (согласия) перестраховщика.

6. Затраты на ведения дела велики.

17.

Облигаторный договор:1. Заключается на длительный срок - более 1

года, наделяет каждую сторону правом на его

досрочное расторжение, но в основном

нацелен на долгосрочное сотрудничество.

2. В договор включается целый перечень

рисков, по которым цедент автоматически

получает акцепт перестраховщика.

3. Таким образом, цедент обязательно должен

передавать на страхование риски,

включенные в договор, в объеме,

превышающем лимит собственной

ответственности, а перестраховщик обязан их

18.

4) Квотный и эксцедентный договоры.Квотный договор основан на

облигаторной форме, доля или квота

передающегося риска заранее

определяется и фиксируется в договоре, в

течение действия договора не меняется.

Обычно это конкретный % от страховой

суммы.

19.

Эксцедентный договорЭксцедент – лимит цедента, выраженный в

абсолютном значении (в денежных

единицах).

Договор носит факультативный характер.

Превышающую эксцедент сумму цедент

отдаёт на перестрахование.

В свою очередь, перестраховщик также

имеет лимит ответственности, кратный

эксцеденту перестрахователя, как правило,

он больше в разы.