Финансы

ФинансыПохожие презентации:

")

")

Основне завдання фінансової діяльності підприємств

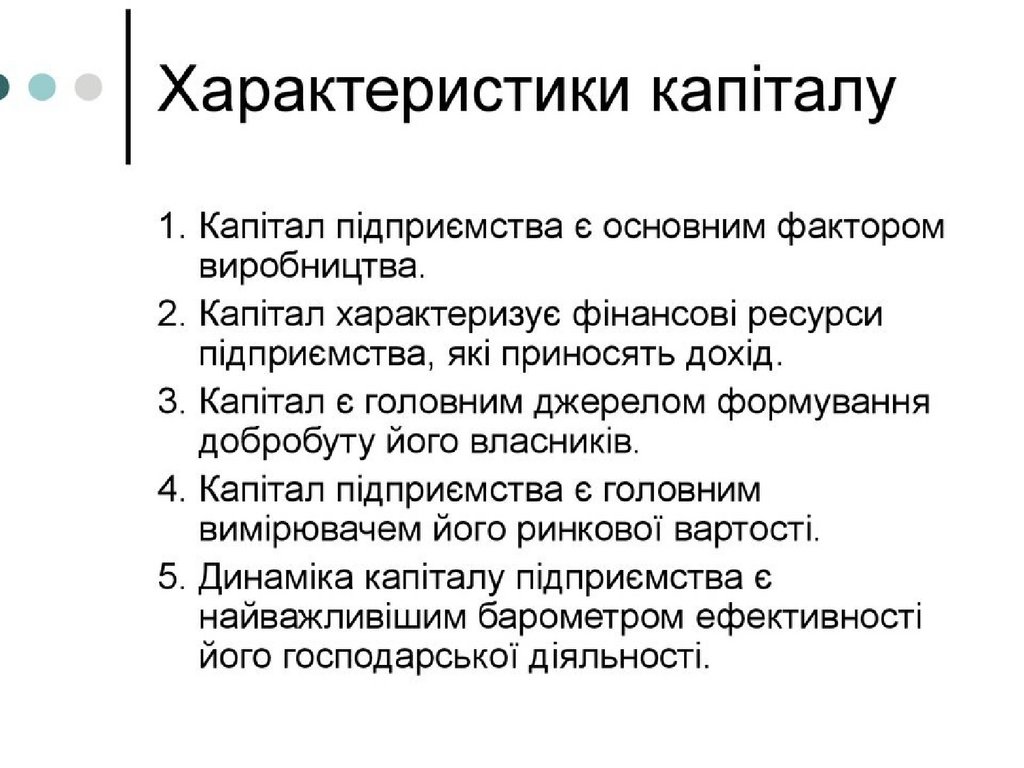

1.

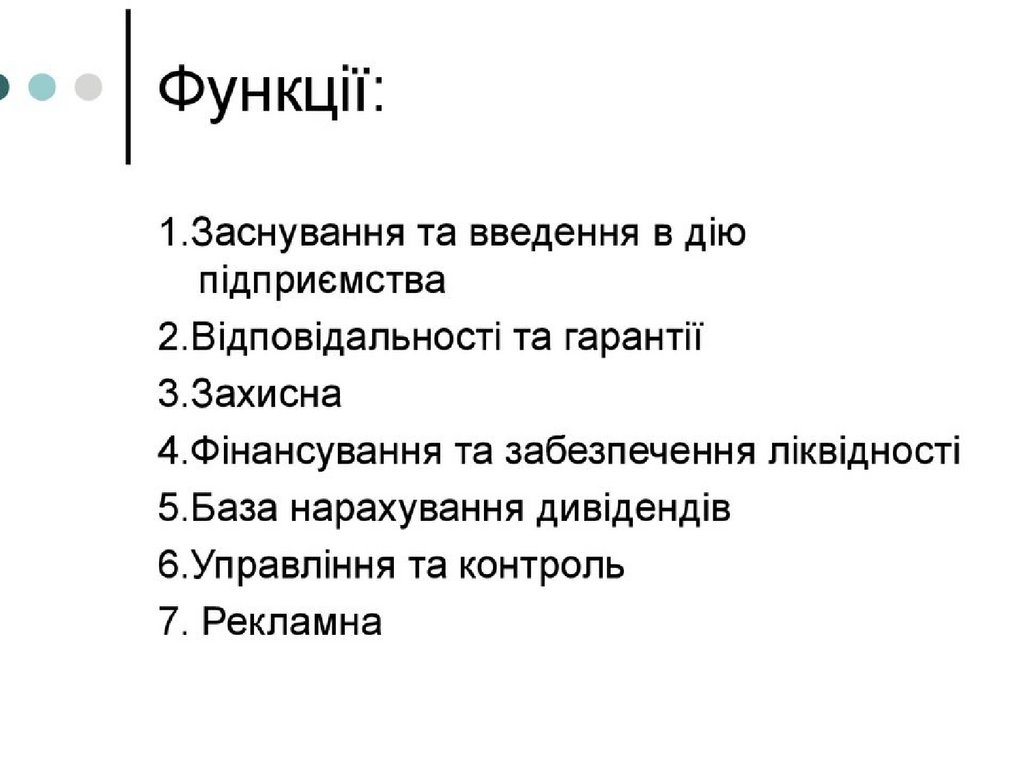

ТЕМА 52.

3.

Основнезавдання

фінансової

діяльності

підприємств полягає в мобілізації капіталу для фінансування

їх

операційної

та

інвестиційної

діяльності.

Термін

«фінансування» характеризує всі заходи, спрямовані на

покриття потреби підприємства в капіталі, які включають

мобілізацію фінансових ресурсів, їх повернення, а також

відносини між підприємством та капіталодавцями, які з цього

випливають (платіжні відносини, контроль та забезпечення).

4.

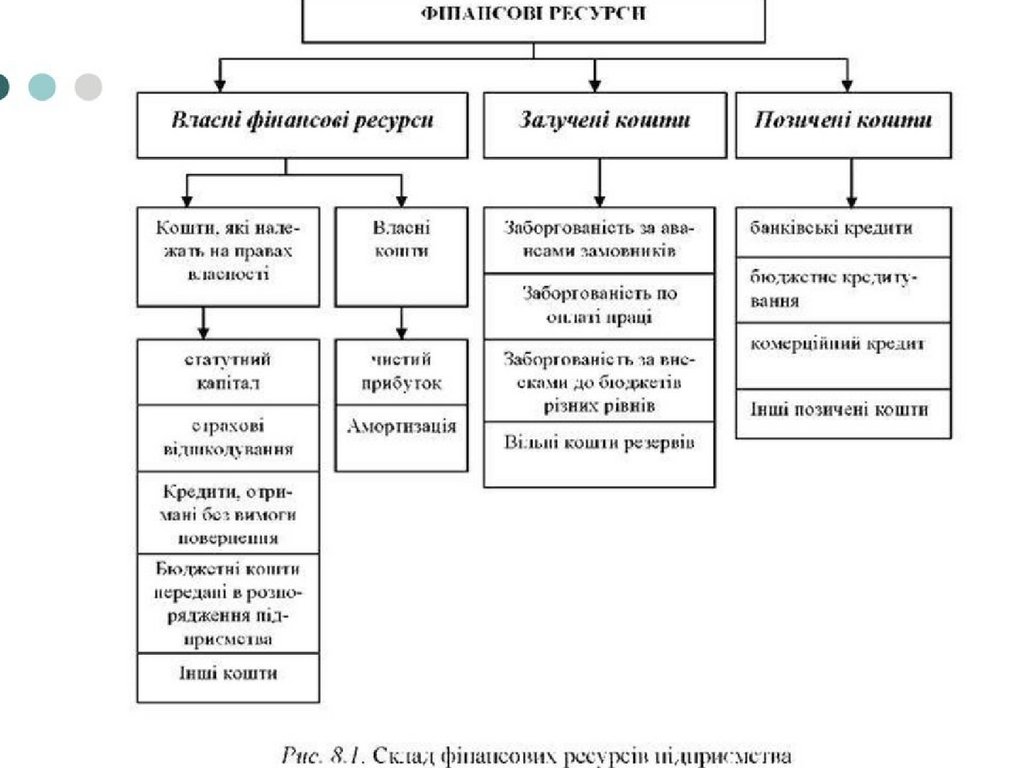

Фінансові ресурси підприємства — цегрошові доходи і надходження, які перебувають у

розпорядженні суб'єкта господарювання і необхідні для

виконання ним фінансових зобов'язань, здійснення витрат з

розширеного відтворення і економічного стимулювання

працівників.

5.

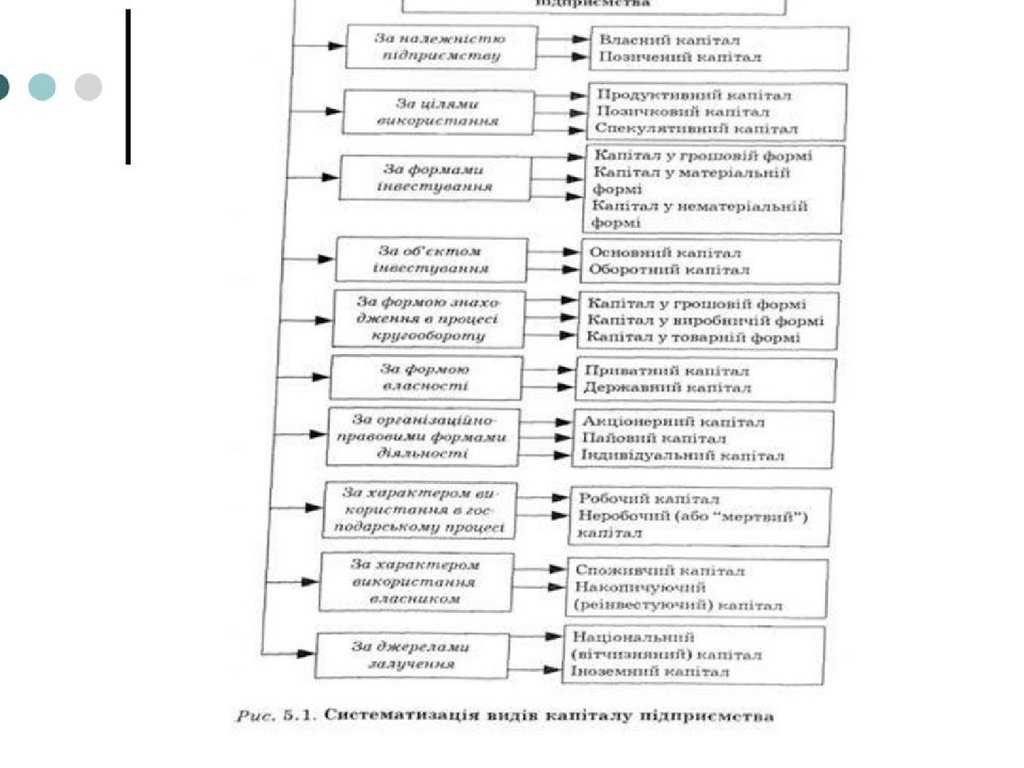

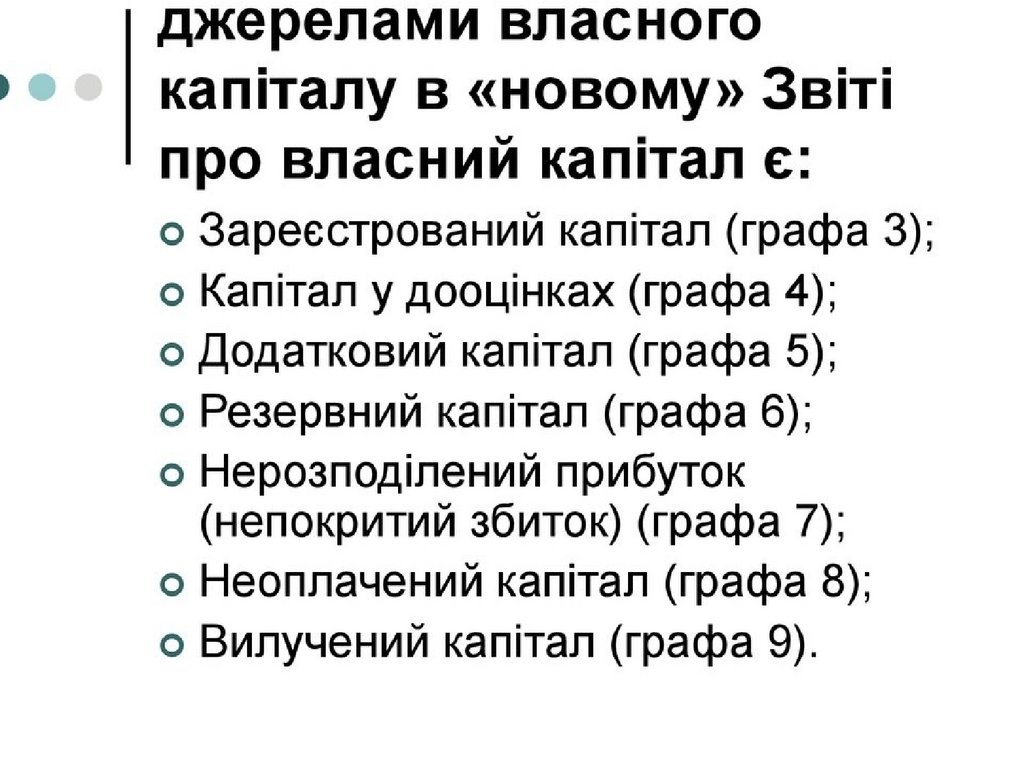

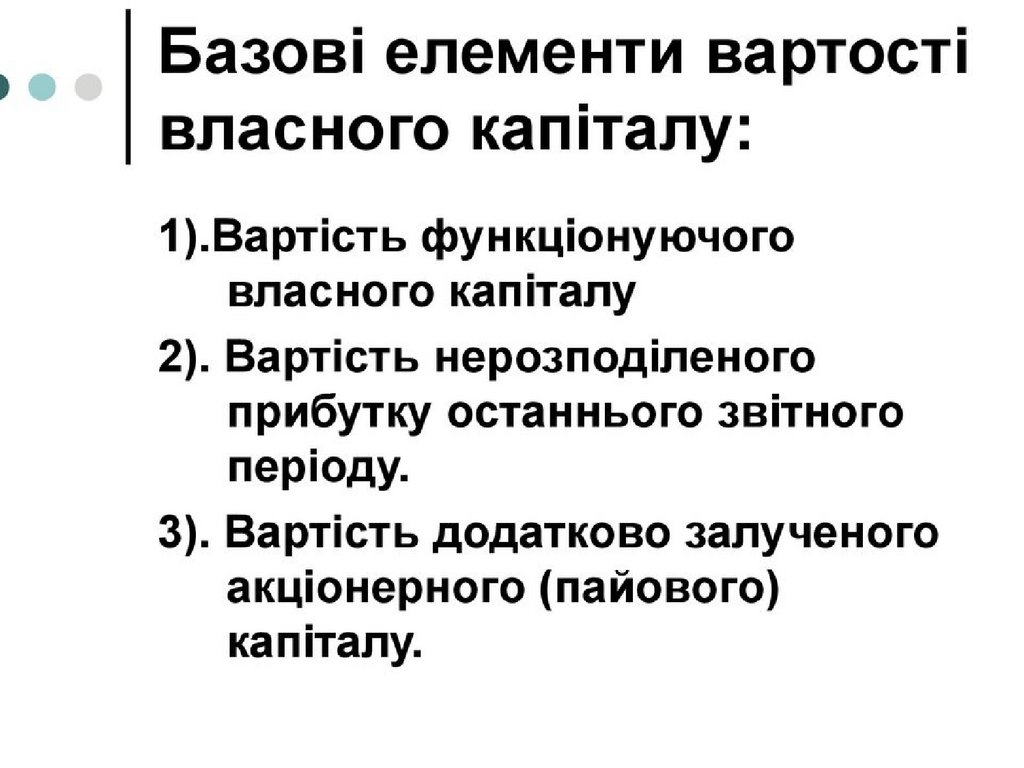

Фінансові ресурси комерційногопідприємства складаються з таких елементів:

― статутного (або пайового) капіталу (фонду);

―

додаткового капіталу

―

резервного капіталу;

―

амортизаційних відрахувань;

― забезпечення наступних виплат і платежів;

―

нерозподіленого прибутку;

―

довго- і короткострокових кредитів

комерційних банків;

―

позикових коштів від реалізації облігацій

власної емісії;

―

законної кредиторської заборгованості всіх

видів;

―

інших коштів, відображених у пасиві

бухгалтерського балансу підприємства.

6.

Основнимиджерелами

формування

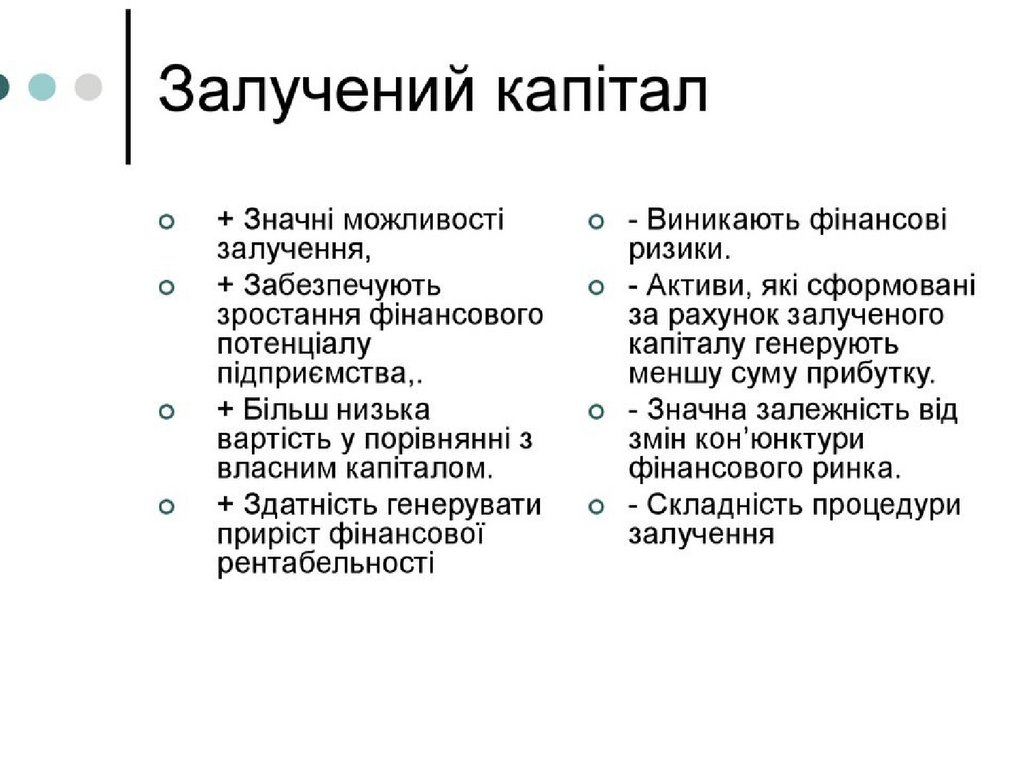

фінансових ресурсів підприємств є власні та залучені кошти.

До власних належать: статутний фонд,

амортизаційні відрахування, валовий дохід та прибуток.

До залучених - отримані кредити, пайові та

інші внески, кошти мобілізовані на фінансовому ринку.

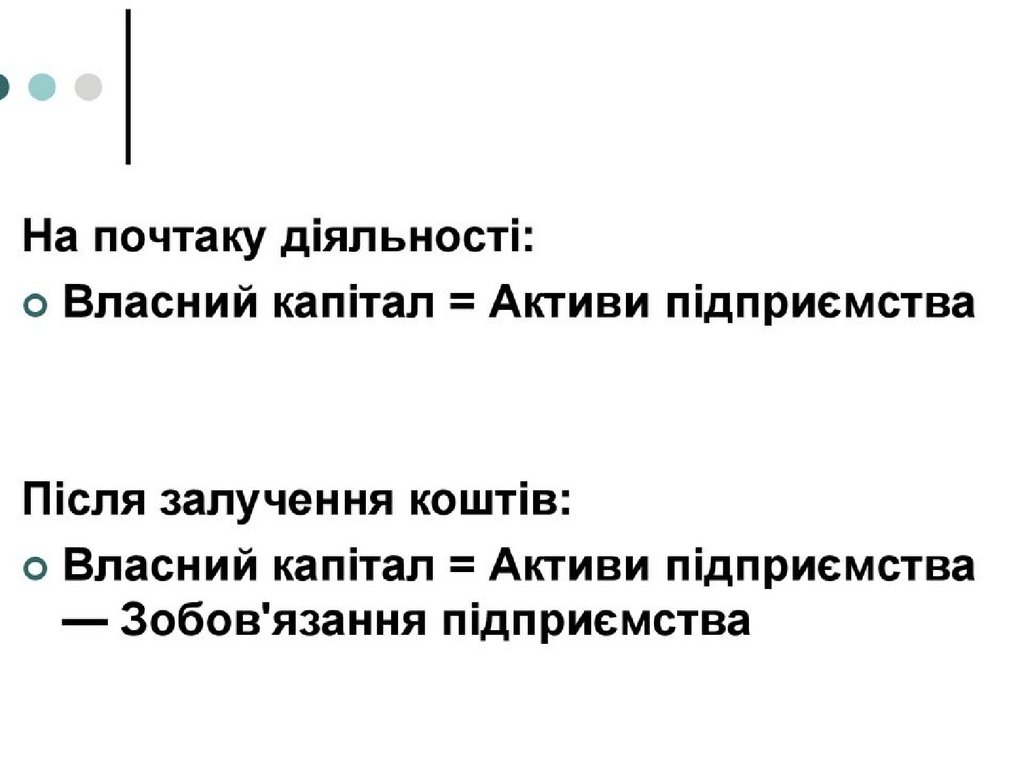

7.

Підприємство може функціонувати на основі:1. Власних коштів, якщо їхня питома вага становить не

менше 75-80%.

2. Змішаного фінансування - частки власних та залучених

фінансових ресурсів майже рівні.

3.

За рахунок залучених ресурсів, якщо їх питома вага

перевищує 55-60% загальної ресурсної бази.

8.

9.

10.

11.

12.

13.

14.

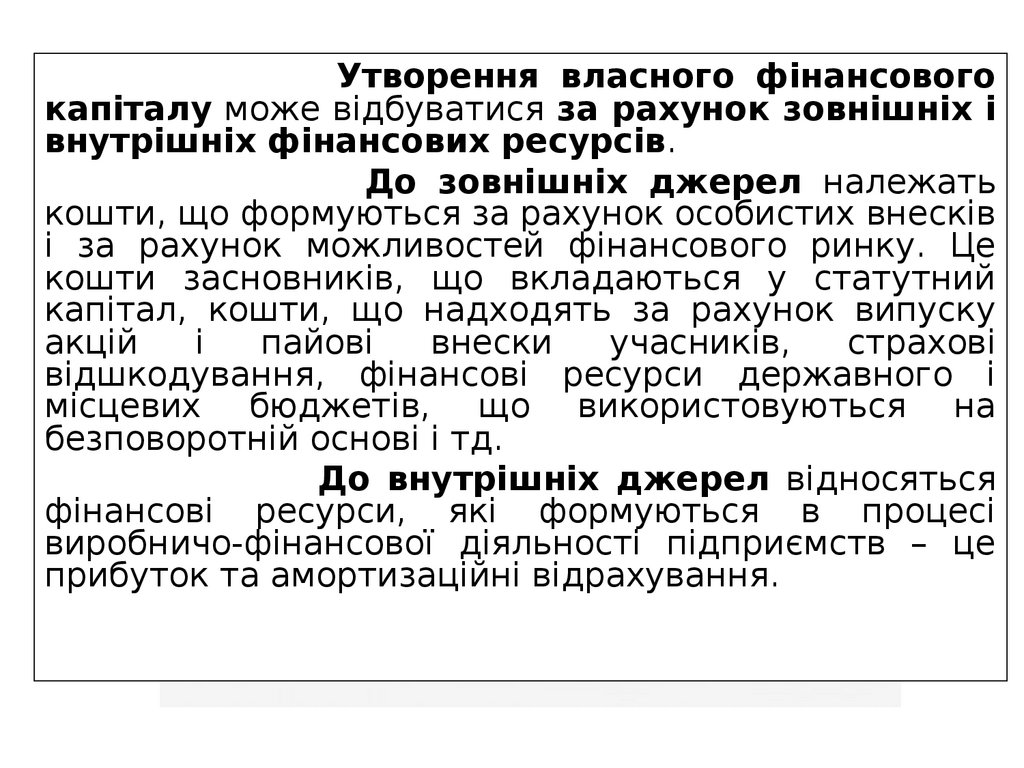

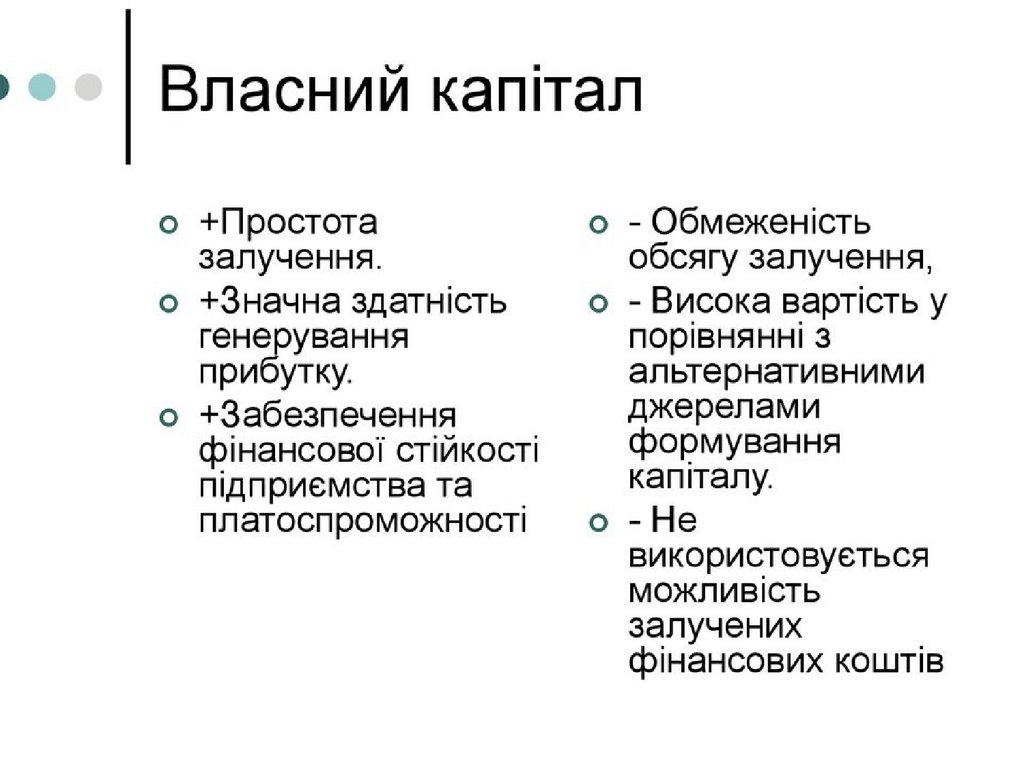

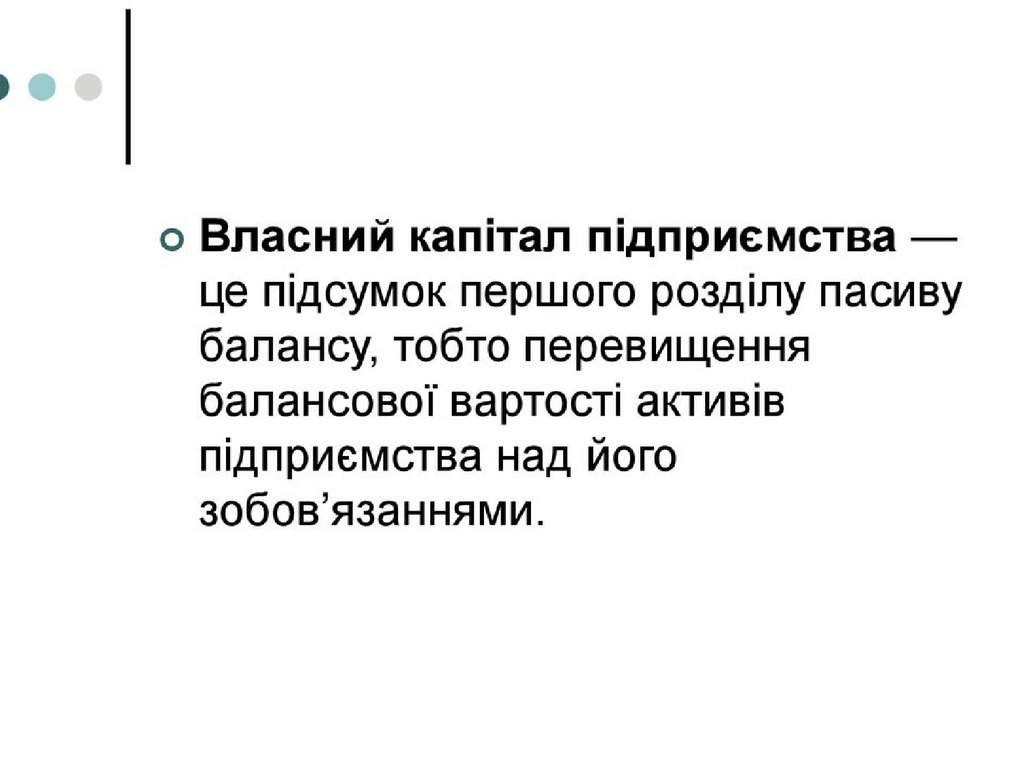

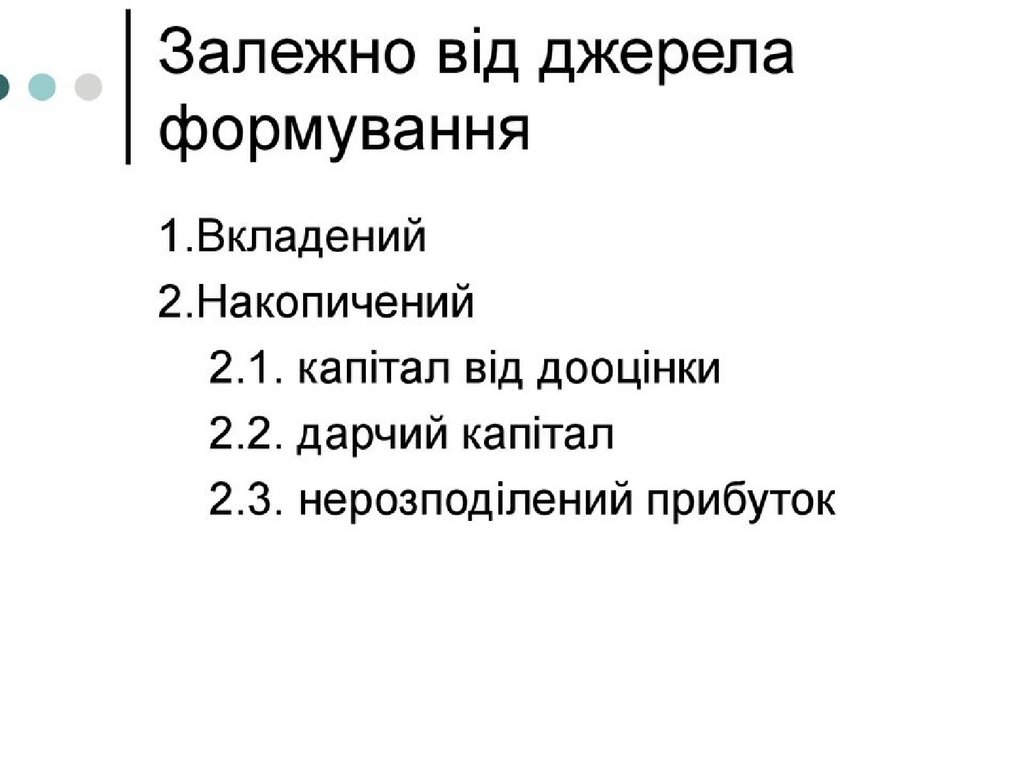

Утворення власного фінансовогокапіталу може відбуватися за рахунок зовнішніх і

внутрішніх фінансових ресурсів.

До зовнішніх джерел належать

кошти, що формуються за рахунок особистих внесків

і за рахунок можливостей фінансового ринку. Це

кошти засновників, що вкладаються у статутний

капітал, кошти, що надходять за рахунок випуску

акцій

і

пайові

внески

учасників,

страхові

відшкодування, фінансові ресурси державного і

місцевих бюджетів, що використовуються на

безповоротній основі і тд.

До внутрішніх джерел відносяться

фінансові ресурси, які формуються в процесі

виробничо-фінансової діяльності підприємств – це

прибуток та амортизаційні відрахування.

15.

16.

17.

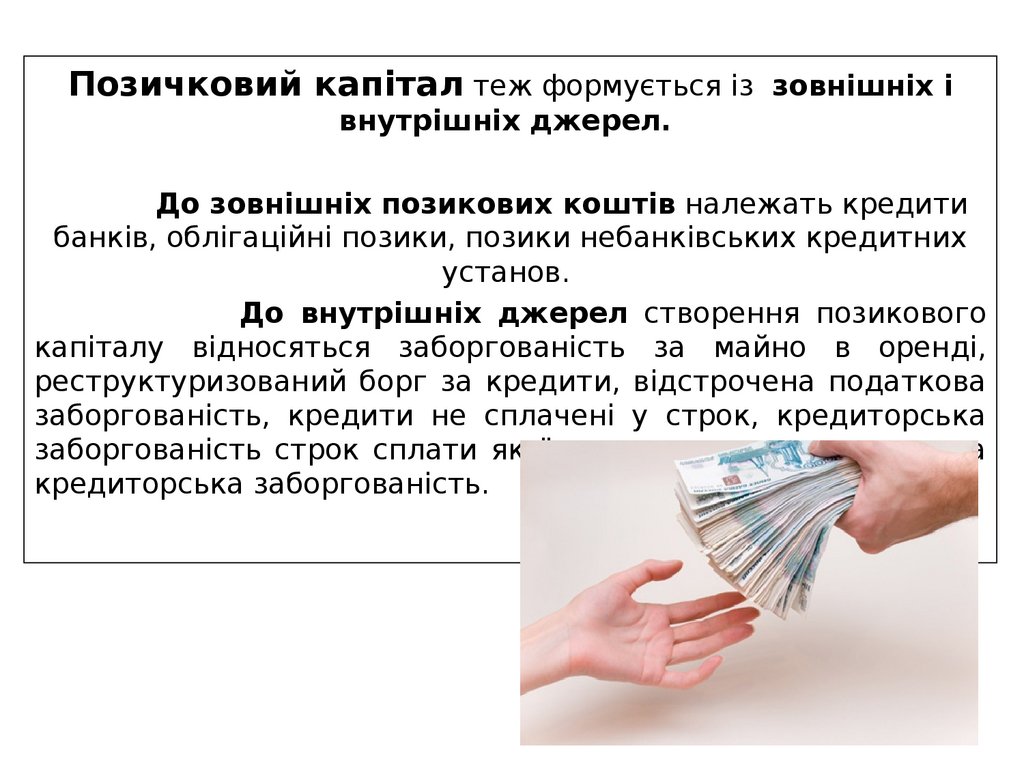

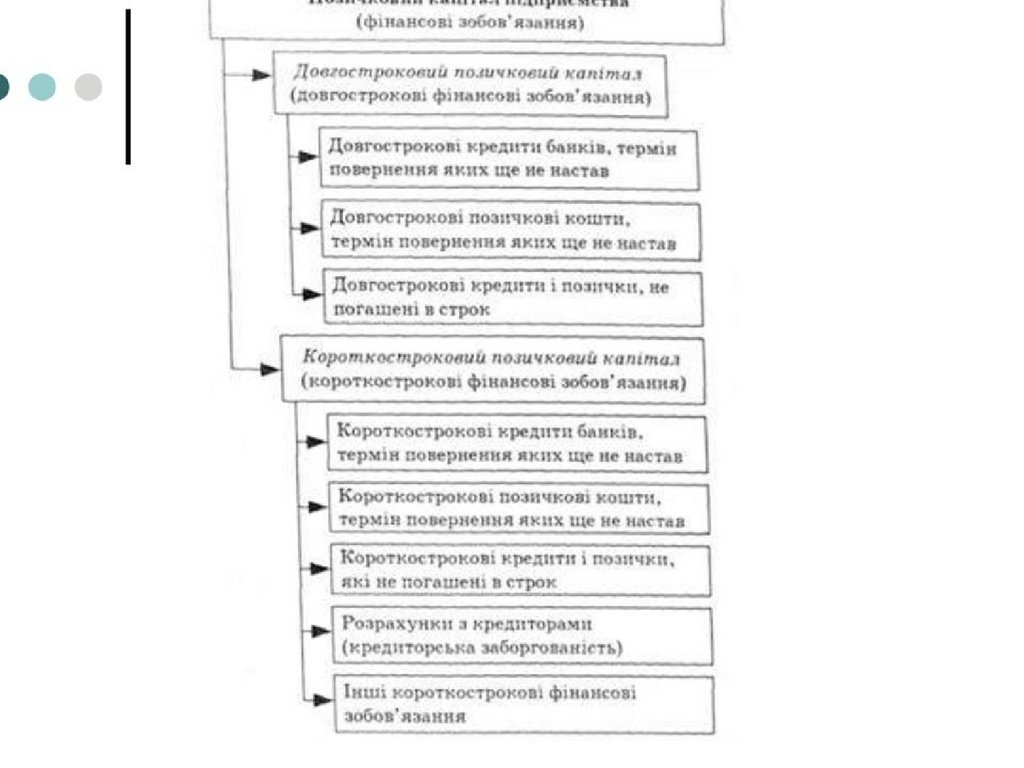

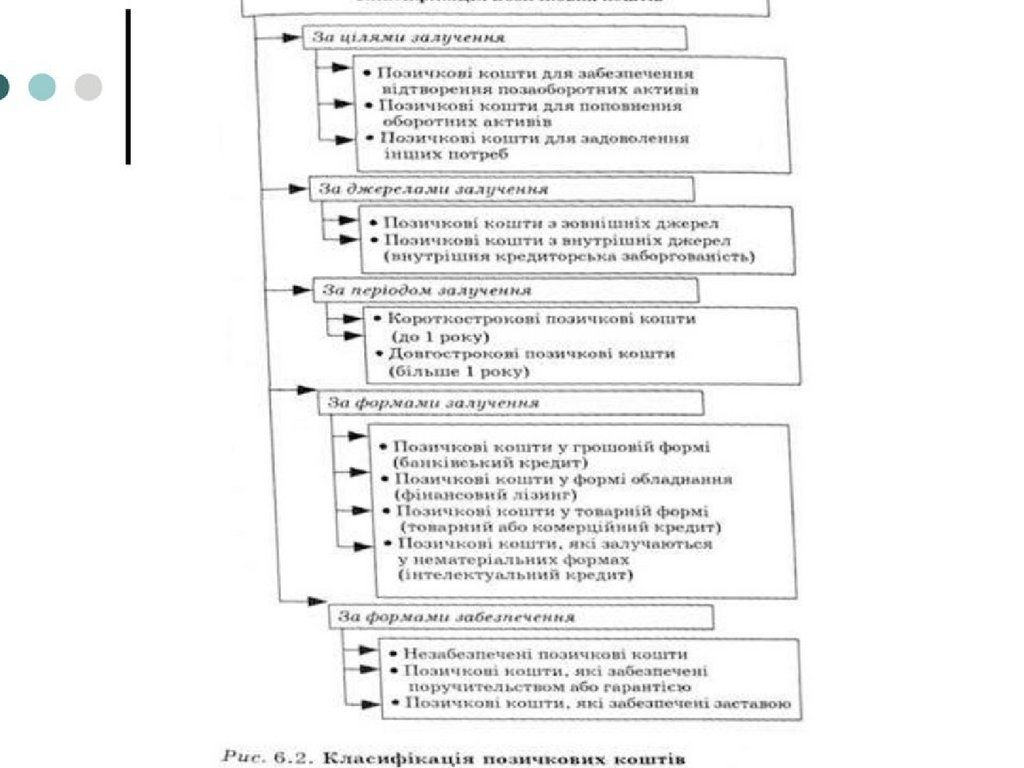

Позичковий капітал теж формується із зовнішніх івнутрішніх джерел.

До зовнішніх позикових коштів належать кредити

банків, облігаційні позики, позики небанківських кредитних

установ.

До внутрішніх джерел створення позикового

капіталу відносяться заборгованість за майно в оренді,

реструктуризований борг за кредити, відстрочена податкова

заборгованість, кредити не сплачені у строк, кредиторська

заборгованість строк сплати якої ще не настав, прострочена

кредиторська заборгованість.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

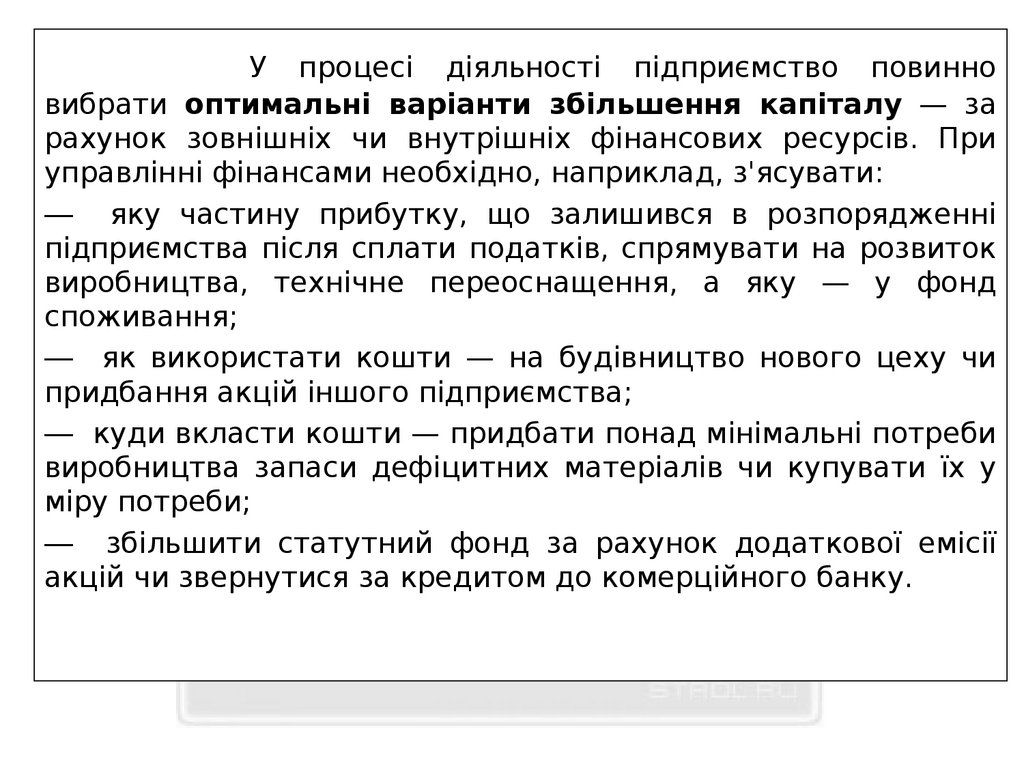

У процесі діяльності підприємство повинновибрати оптимальні варіанти збільшення капіталу — за

рахунок зовнішніх чи внутрішніх фінансових ресурсів. При

управлінні фінансами необхідно, наприклад, з'ясувати:

― яку частину прибутку, що залишився в розпорядженні

підприємства після сплати податків, спрямувати на розвиток

виробництва, технічне переоснащення, а яку — у фонд

споживання;

― як використати кошти — на будівництво нового цеху чи

придбання акцій іншого підприємства;

― куди вкласти кошти — придбати понад мінімальні потреби

виробництва запаси дефіцитних матеріалів чи купувати їх у

міру потреби;

― збільшити статутний фонд за рахунок додаткової емісії

акцій чи звернутися за кредитом до комерційного банку.

43.

Правильнерозпорядження

фінансовими

ресурсами саме по собі є важливим чинником забезпечення

ефективності розв'язання економічних і соціальних завдань

підприємства.

Певні

висновки

щодо

ефективності

використання фінансових ресурсів підприємства (і, отже,

щодо ефективності його фінансової діяльності ) можна

робити шляхом порівняння досягнутого результату його

господарської діяльності — прибутку — з обсягом фінансових

ресурсів, що були в розпорядженні підприємства у

відповідний період.

44.

Призалученні

фінансових

ресурсів

використовуються такі типи стратегій, які можуть мати

внутрішню і зовнішню орієнтацію:

1.

Використання власних коштів для розширення своєї

ринкової ніш.

2. Об'єднання фінансових ресурсів середніх та великих

фірм для реалізації проектів захоплення нових ринків.

3. Використання всіх доступних джерел фінансування для

формуванню та реалізації перспективних інноваційних

програм малих та середніх підприємств наукоємних

галузей.

4. Залучення донорських коштів великих фірм - споживачів

продукції в рамках вертикальної інтеграції з ними.

5.

Перехресне фінансування (підрозділи, які генерують

фінансові кошти, діляться з тими, у кого їх не

вистачає).Зовнішня

орієнтація

передбачає

опору

на

позикові кошти, а внутрішня - на власні.

45.

Стратегія фінансування визначає:1. Оптимальне співвідношення внутрішніх і зовнішніх джерел

залучення фінансових коштів.

2. Ціну, яку фірма може заплатити за них.

3. Способи розподілу та перерозподілу фінансових ресурсів

між підрозділами.