Экономика

ЭкономикаПохожие презентации:

")

Содержание, предмет, задачи и методика экономического анализа. (Тема 1)

1. ТЕМА 1. СОДЕРЖАНИЕ, ПРЕДМЕТ, ЗАДАЧИ И МЕТОДИКА ЭКОНОМИЧЕСКОГО АНАЛИЗА

Вопросы:Содержание и определение экономического анализа.

Объект, предмет и задачи экономического анализа

Виды экономического анализа

Методика экономического анализа

Система показателей в экономическом анализе

1

2. Экономические субъекты изучаются системой наук:

Конкретно-экономические наукиЭкономика отрасли

Экономика предприятия

Экономика стран мира и др.

Экономика особых форм

Финансы

ОБЩАЯ

Маркетинг

ЭКОНОМИЧЕСКАЯ

Экономика

ТЕОРИЯ

природопользования

Экономика труда и др.

Информационноаналитические науки

Эконом.математика

Статистика

Экономический анализ

Учет , Аудит, Кибернетика

Исторические науки

История экономической мысли

История экономики народного хозяйства и др.

2

3.

Анализ (от греч.- analisis) – расчленение,разложение

изучаемого объекта на составные части,

элементы,

на внутренние присущие этому объекту

составляющие (мысленные или реальные).

3

4. Экономический анализ

как наука представляет собой совокупностьспециальных знаний, связанную:

с изучением экономических процессов на

различных уровнях экономики с учетом

действия экономических законов;

с обоснованием экономических планов, их

реализацией;

рассмотрением причин, действием факторов

экономической деятельности;

выявлением резервов улучшения

экономических процессов.

4

5. Объект ЭА - хозяйственная деятельность экономических субъектов различных размеров, форм собственности и отраслевой направленности (разли

Объект ЭА - хозяйственная деятельностьэкономических субъектов различных размеров,

форм собственности и отраслевой

направленности (различные предприятия,

объединения, ассоциации и т.д.) в соответствии с

их внутренними факторами функционирования,

складывающихся под влиянием внешних

условий.

Предмет ЭА - влияние на результаты

экономической деятельности условий

осуществления хозяйствования

5

6. Задачи экономического анализа

изучение характера действия экономическихзаконов и тенденций экономических явлений;

повышение уровня научно-экономической

обоснованности планов деятельности, бизнеспланов - на основе изучения характеристик

деятельности за значительный (достаточный)

период деятельности, выявления факторов

влияния;

объективный и всесторонний контроль

выполнения планов экономической деятельности,

учитывая соблюдение внутрифирменных норм

затрат - изучение производственных программ по

ассортименту, количеству, ритмичности выпуска,

выполнение договоров;

6

7. Задачи экономического анализа

определение и оценка экономическойэффективности использования материальных,

трудовых и финансовых ресурсов;

выявление и оценка внутренних резервов

деятельности экономического субъекта;

изучение деятельности внутренних

подразделений (в более узком плане);

оценка оптимальности решений управления;

учет рыночных факторов деятельности.

7

8. Классификация видов ЭА

1.По исследуемой проблематике:

Хозяйственной деятельности – проблемы осуществления

хозяйственных процессов

Технико-экономический – проблемы взаимодействия технических и

экономических процессов и их влияние на экономический результат.

Финансово-экономический - проблемы финансирования

деятельности.

Функционально-стоимостной - исследование функций объектов

анализа с целью обеспечения их достижения при минимальных

затратах.

Социально-экономический - проблемы взаимосвязи социальных и

экономических процессов.

Эколого-экономический- проблемы взаимодействия

экономической деятельности с экологическими аспектами.

Маркетинговый - проблемы функционирования предприятия в

условиях рыночной экономики.

8

9. Классификация видов ЭА

2.3.

По периоду свершения объекта

исследования

ретроспективный ЭА

оперативный ЭА

перспективный ЭА

По уровню и характеру объектов

управления

отраслевой ЭА

внутренний ЭА (предприятие, его цех и т.д.)

региональный ЭА

национальный ЭА

9

10. Классификация видов ЭА

4.По элементам производства:

ЭА труда

ЭА средств труда

ЭА предметов труда

ЭА финансов и др.

5.

По широте охвата объекта:

комплексный

локальный

6.

По методике изучения объекта:

сопоставительный;

факторный;

диагностический.

10

11. Метод экономического анализа

- это способ системного изучения, измеренияи обобщения результатов, а также влияния

отдельных факторов на динамику

хозяйственного развития, осуществляемый

путем обработки информации специальными

приемами

11

12. Виды методов экономического анализа

Всеобщий метод – диалектическийОбщенаучные методы

Конкретно-научные методы

12

13. Общенаучные методы

наблюдение - систематическое целенаправленноевосприятие объекта;

измерение - процесс определения численного значения

некоторой величины посредством единицы измерения;

сравнение - установление сходства и различия предметов и

явлений действительности;

индукция - совокупность познавательных операций, в

результате которых осуществляется движение мысли

человека от частных положений к общим;

дедукция - использование общих научных положений о

явлении при исследовании его конкретных проявлений;

абстрагирование - мысленное отвлечение от

несущественных свойств, связей, отношений предметов и

выделение, фиксирование одной или нескольких сторон

предмета;

13

14. Общенаучные методы

исторический метод - воспроизведение истории объектаизучения;

логический метод - воспроизведение в мышлении сложного

динамического явления;

моделирование - процесс познания с использованием

моделей - объектов, которые замещают оригинал и служат

источником информации о нем;

формализация - изучение объектов путем отображения их

свойств через специальную символику;

системный метод (подход) - рассмотрение объекта изучения

как целостного образования.

14

15. Конкретно научные методы

Логические:метод сравнения – наиболее ранний и наиболее

распространенный метод

метод разработки системы показателей - в сжатой,

структурированной форме представить самую важную

информацию

метод ситуаций - метод активного проблемноситуационного анализа путем решения конкретных задач

метод экспертных оценок - состоит в проведении

экспертами анализа проблемы с количественной оценкой

суждений и обработкой их результатов

табличный - метод агрегирования данных на этапе

первичного описательного анализа данных

15

16. Конкретно научные методы

Формализованные:балансовый - служит для отражения соотношений двух

групп взаимосвязанных и уравновешенных экономических

показателей, итоги которых должны быть тождественны

индексный - основан на относительных показателях

динамики, выражающих отношение фактического уровня

анализируемого показателя в отчетном периоде к его

уровню в базисном периоде

группировок – деление массы изучаемой совокупности

объектов на качественно однородные группы по

соответствующим признакам

графический - позволяет зрительно заметить те

закономерности, которые содержит числовая информация

факторный - комплексное и системное изучение и

измерение воздействия факторов на величину

результативного показателя

математические и статистические методы

16

17. Система показателей в экономическом анализе

Экономические процессы отражаются черезпоказатели – наиболее информативные

характеристики.

Требования к системе показателей:

показатели должны широко охватывать объект

необходимо наличие связи между ними

логически одни показатели должны разворачиваться из

других

сочетать абсолютные и относительные величины

показатели должны быть независимы

17

18. Классификация показателей

по содержанию: количественные и качественныепо сфере использования: общие и специфические

по степени обобщения: обобщающие, частные,

вспомогательные

по процедуре установления: абсолютные и

относительные

по способу формирования: нормативные, плановые,

учетные, отчетные, аналитические

по причинно-следственному процессу: факторные и

результативные.

18

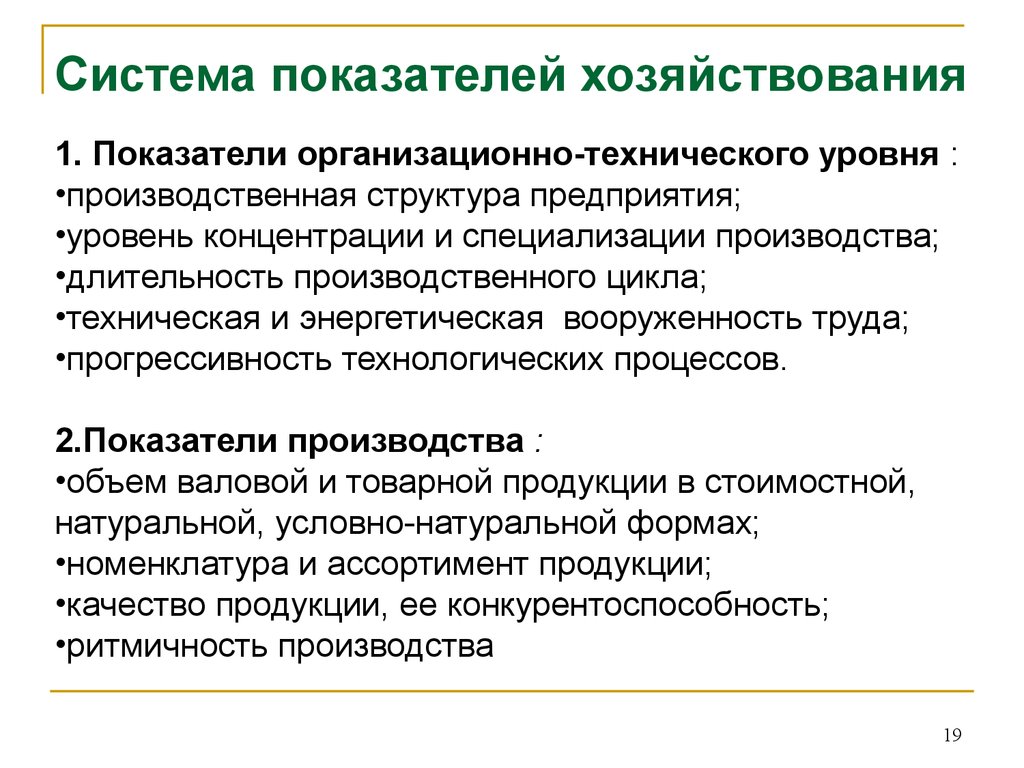

19.

Система показателей хозяйствования1. Показатели организационно-технического уровня :

•производственная структура предприятия;

•уровень концентрации и специализации производства;

•длительность производственного цикла;

•техническая и энергетическая вооруженность труда;

•прогрессивность технологических процессов.

2.Показатели производства :

•объем валовой и товарной продукции в стоимостной,

натуральной, условно-натуральной формах;

•номенклатура и ассортимент продукции;

•качество продукции, ее конкурентоспособность;

•ритмичность производства

19

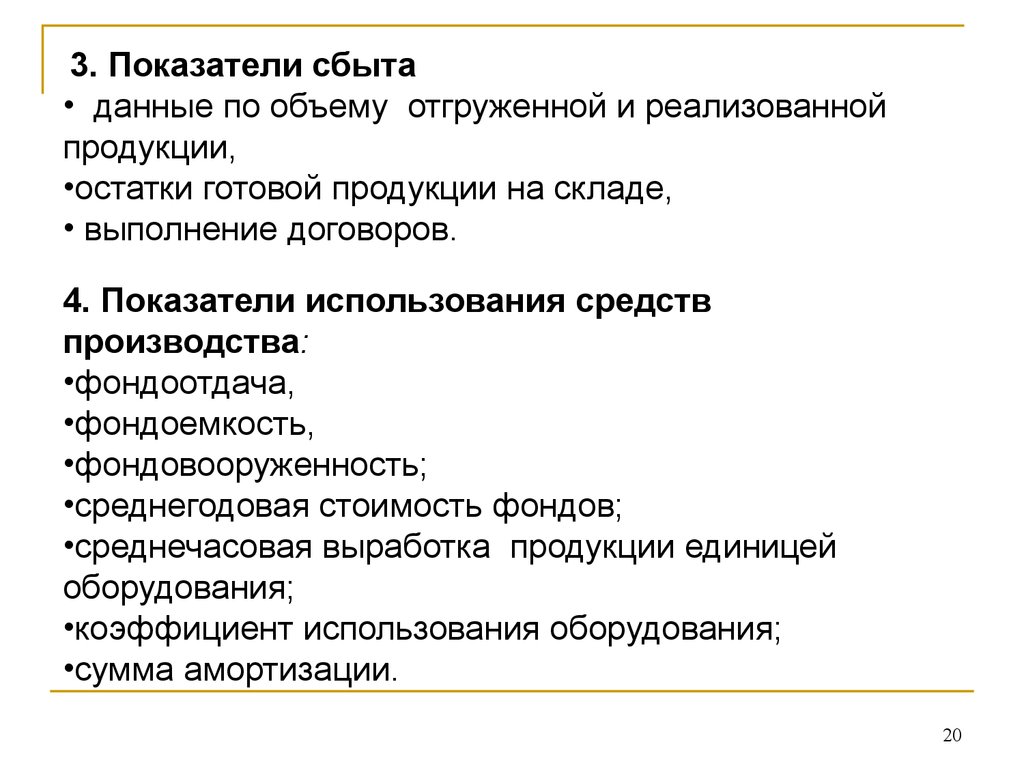

20.

3. Показатели сбыта• данные по объему отгруженной и реализованной

продукции,

•остатки готовой продукции на складе,

• выполнение договоров.

4. Показатели использования средств

производства:

•фондоотдача,

•фондоемкость,

•фондовооруженность;

•среднегодовая стоимость фондов;

•среднечасовая выработка продукции единицей

оборудования;

•коэффициент использования оборудования;

•сумма амортизации.

20

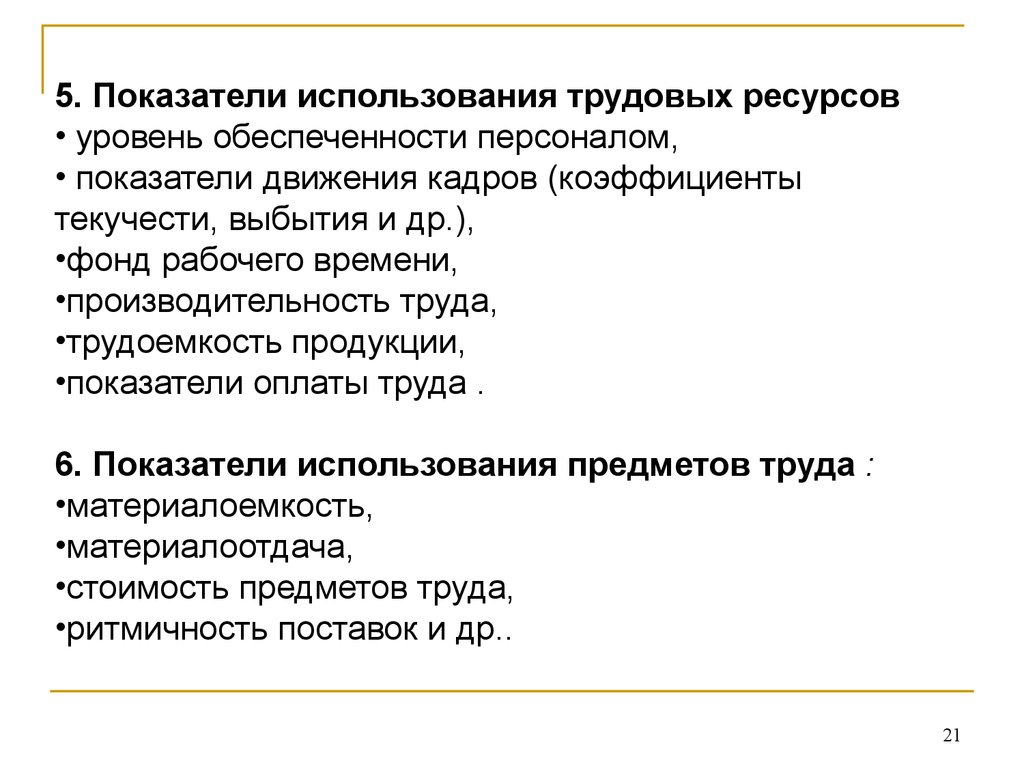

21.

5. Показатели использования трудовых ресурсов• уровень обеспеченности персоналом,

• показатели движения кадров (коэффициенты

текучести, выбытия и др.),

•фонд рабочего времени,

•производительность труда,

•трудоемкость продукции,

•показатели оплаты труда .

6. Показатели использования предметов труда :

•материалоемкость,

•материалоотдача,

•стоимость предметов труда,

•ритмичность поставок и др..

21

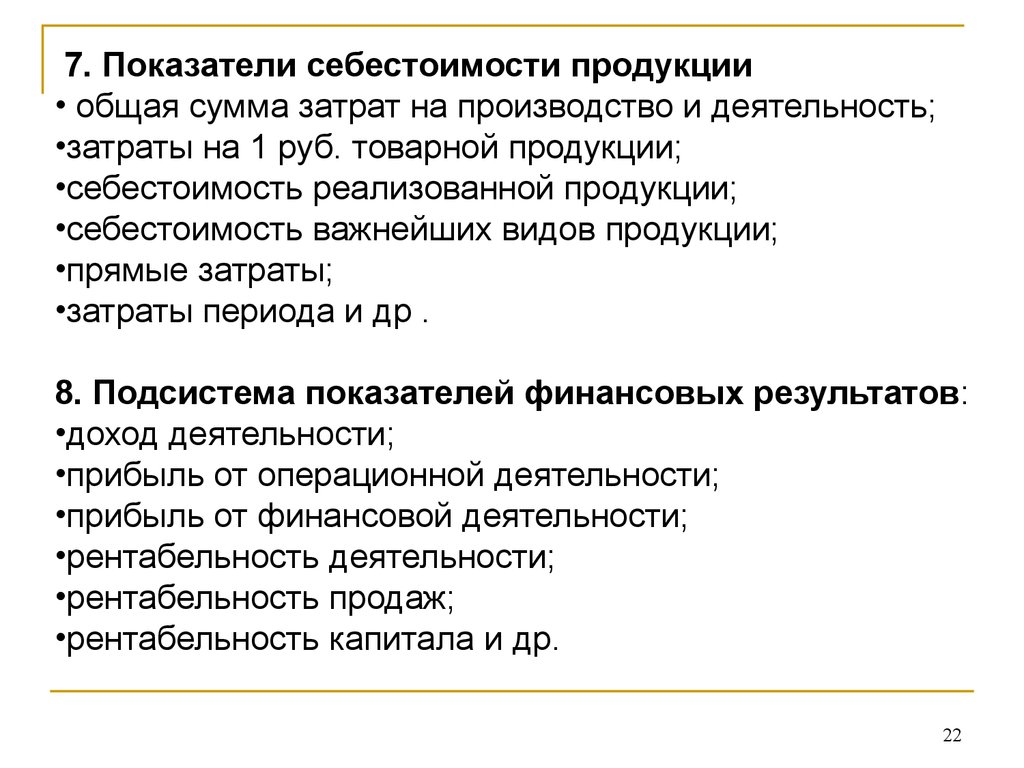

22.

7. Показатели себестоимости продукции• общая сумма затрат на производство и деятельность;

•затраты на 1 руб. товарной продукции;

•себестоимость реализованной продукции;

•себестоимость важнейших видов продукции;

•прямые затраты;

•затраты периода и др .

8. Подсистема показателей финансовых результатов:

•доход деятельности;

•прибыль от операционной деятельности;

•прибыль от финансовой деятельности;

•рентабельность деятельности;

•рентабельность продаж;

•рентабельность капитала и др.

22

23.

9. Уровень результатов деятельности зависит отпоказателей финансового состояния:

•наличие и структура капитала по составу и источникам

формирования;

•показатели интенсивности и эффективности

использования капитала;

•показатели финансовой устойчивости;

•показатели деловой активности;

•показатели платежеспособности;

•показатели кредитоспособности и др.

23