Финансы

ФинансыПохожие презентации:

")

ФСБУ 25/2018 "Бухгалтерский учёт аренды"

1.

Бузмакова Елена Леонидовна, заместитель директора департаментааудита, аттестат аудитора 03-001227, Член комитета по методологии и

стандартизации аудита СРО ААС

Горячих Елена Валерьевна, заместитель директора департамента

аудита, аттестат аудитора К028404, ДипИФР (Рус)

2.

НПАНе действующие НПА

Действующие НПА

• Приказ Минфина РФ от 17.02.1997 N 15(ред.

от 23.01.2001) "Об отражении в

бухгалтерском учете операций по договору

лизинга“

• (IAS) 17 "АРЕНДА"

• ФСБУ 25/2018 «Бухгалтерский учет аренды»

• (IFRS) 16 "АРЕНДА« (обязателен с 2019 года)

Рекомендация Р-130/2021-ОК Лизинг

«Арендный и неарендный компоненты

договора»

• Рекомендация Р-119/2020 - ОК Лизинг

«Продажа арендодателем права требования

по договору финансовой аренды»

• Рекомендация Р-111/2020 - КпР «Объекты с

низкой стоимостью в целях применения

ФСБУ 25»

• Рекомендация Р-99/2018-ОК Лизинг «Доход

от продажи предметов лизинга»

• Рекомендация Р-97/2018-КпР «Первое

применение ФСБУ 25»

3.

БФО в которой применяемстандарт

Даты применения стандарта

2022

На основании п.

7.1 ПБУ1/2008

организация

применяла IFRS16

Не требуются

переходные

процедуры

Учёт по традиции

Переходные

процедуры

4.

Договор аренды• Предоставление за

плату имущества во

временное

пользование

• Аренда, субаренда,

лизинг, название

может быть

любое

Арендодатель

• арендодатель

• лизингодатель

• правообладатель

• Иное лицо

Договор

Основные понятия

• Передающий право пользования

активом

• На определенный период времени

• В обмен на возмещение

Арендатор

Предмет аренды

• арендатор

• лизингополучатель

• пользователь

• иное лицо

• имущество,

предоставляемое за

плату во временное

пользование в

целом или отдельно

по каждой из частей

5.

Не применяетсяучастки недр для геологического изучения, разведки и (или)

добычи полезных ископаемых;

результаты интеллектуальной деятельности или средств

индивидуализации, а также материальные носители, в

которых эти результаты и средства выражены;

объекты концессионного соглашения

организации государственного сектора

Не выполняются критерии к объекту учета аренды

6.

Критерии объекта учета арендыИДЕНТИФИКАЦИЯ

• предмет аренды

идентифицируется

(не предусматривается

замена предмета

аренды по своему

усмотрению)

СРОК

ЭКОНОМИЧЕС

КИЕ ВЫГОДЫ

ИСПОЛЬЗОВАН

ИЕ

• право на получение

экономических

выгод от

использования

предмета аренды в

течение срока

аренды

• право определять, как и

для какой цели

используется предмет

аренды в той степени, в

которой это не

предопределено

техническими

характеристиками

предмета аренды

• предмет аренды

предоставляется

на определенный

срок

КЛАССИФИКАЦИ

Я НА РАННЮЮ

ИЗ 2Х ДАТ

дата, на которую предмет

аренды становится

доступным для

использования

арендатором (дата

предоставления предмета

аренды)

Изменение

договора

дата заключения договора

аренды

Пересмотр

классификации

объекта учета аренды

7.

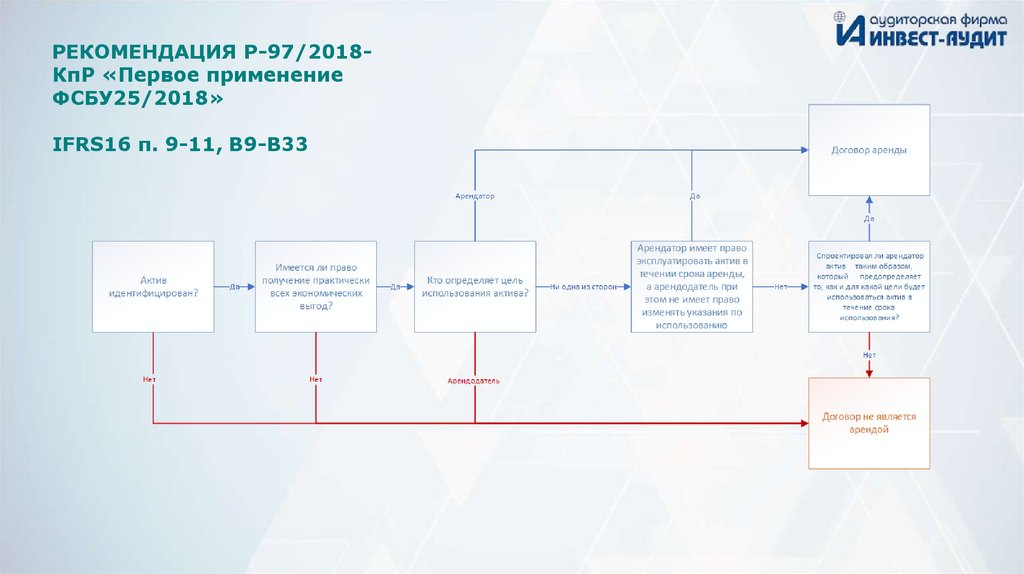

РЕКОМЕНДАЦИЯ Р-97/2018КпР «Первое применениеФСБУ25/2018»

IFRS16 п. 9-11, В9-В33

8.

Арендный и неарендный компоненты договораАрендный

компонент

Неарендный

компонент

Арендный

компонент

Арендный

компонент

Неарендный

компонент

ФСБУ

25/2018

IFRS 16

Арендодатель

– ПБУ9/99

«Доходы»

Арендатор –

ПБУ10/99

«Расходы»

Неарендный компонент отражает куплю/продажу услуг

(товаров), которые будучи связанными с

получением/обслуживанием переданного арендодателем

арендатору предмета аренды, но представляют собой по

экономическому содержанию самостоятельный элемент

отношений сторон, не являющийся неизбежным

следствием и неотъемлемой частью обязанности

арендодателя как таковой передать предмет аренды во

временное пользование.

Арендный

Неарендный

• Улучшение базового

актива

• Обеспечение распоря

жения базовым

активом

• Обслуживание

переданных экономич

еских выгод и рисков

Арендатор вправе не выделять неарендный компонент!

РЕКОМЕНДАЦИЯ Р-130/2021-ОК Лизинг

9.

Арендный и неарендный компоненты договораОписание статьи

Доукомплектация предмета лизинга

неотделимыми улучшениями объекта

Страхование рисков арендодателя

Пример статьи

Установка дополнительного оборудования

Назначение

Улучшение базового актива

Вид компонента

Арендный

Страхование рисков арендатора

Платеж, возмещающий обязательное и добровольное

Обслуживание

Неарендный

страхование предмета аренды по переданным рискам и выгодам (ОСАГО, переданных экономических выгод и

ДАГО и т.п.)

рисков

Платеж, возмещающий страхование арендодателем рисков по

Обеспечение распоряжения базовым Арендный

бизнесу (залогового имущества) в форме имущественного страхования

активом

предмета аренды, финансовых рисков

Обеспечительные платежи (задатки)

Обеспечительные платежи (задатки) исполнения арендатором

Обслуживание

Неарендный

обязательств по договору (с возвратом, с переквалификацией). Например - переданных экономических выгод и

в счет оплаты будущих штрафов и пени; в счет оплаты технического

рисков

восстановления предмета аренды при его возврате; задаток,

гарантирующий получение в установленный срок предмета аренды)

Возмещение за опциональные доп. сервисы, •Технические осмотры

Обслуживание

Неарендный

запрашиваемые лизингополучателем,

•Замена шин

переданных экономических выгод и

относящиеся к периоду после передачи в

•Хранение шин

рисков

лизинг, связанные с экономическим

•Сервисный контракт

владением предметом лизинга

•Помощь на дорогах

•Топливные карты

•Сопровождение страховых случаев

•Водитель

В графике

платежей не

выделен

неарендный

компонент

Распределение

планового

графика платежей

по компонентам

договора

Сформировать

плановый график

движения средств

по компонентам

договора

Отразить в

бухгалтерском

учете арендный и

неарендный

компоненты

договора

10.

Подходы к переходу на ФСБУ 25/2018П. 51 - ВСЕ: договоры,

исполнение которых

истекает до 31.12.2022 г.

Общий порядок

(ретроспективный) п. 49

Показатели на 31.12.2022

год д.б. сопоставимы с

показателями на

31.12.2021,31.12.2020 гг.

• Не потребуется менять ДиР в ОФР, сравнительные

показатели активов и обязательств в ББ

• Применять положения ФСБУ 25/2018 только в отношении

договоров, исполнение которых началось с 01.01.2022 года.

Остальные договоры – по старому порядку.

П. 52 - Упрощенные

способы ведения БУ

Максимальное качество

БФО

АРЕНДОДАТЕЛЬ

• Могут не признавать актив и арендное обязательство ПРИ

ОДНОВРЕМЕННОМ ВЫПОЛНЕНИИ

• УСЛОВИЙ

• Договором аренды не предусмотрен переход права собственности на

актив к арендатору и отсутствует возможность выкупа предмета аренды

по цене значительно ниже его справедливой стоимости

• Предмет аренды не предполагается предоставлять в субаренду

• Если учет вёлся по IFRS16 «Аренда», то изменений не будет

11.

Срок аренды менее 12 месяцев(краткосрочная аренда)

Рыночная стоимость аналогичного

нового актива не превышает 300.000

руб.

Упрощенные способы учета

• ПРИ ОДНОВРЕМЕННОМ

ВЫПОЛНЕНИИ УСЛОВИЙ

• Договором аренды не

предусмотрен переход права

собственности на актив к

арендатору и отсутствует

возможность выкупа предмета

аренды по цене значительно ниже

его справедливой стоимости

• Предмет аренды не

ЕДИНОВРЕМЕННЫЕ

КОРРЕКТИРОВКИ

НЕ ПРИЗНАВАТЬ АКТИВ И

ОБЯЗАТЕЛЬСТВО ПО АРЕНДЕ

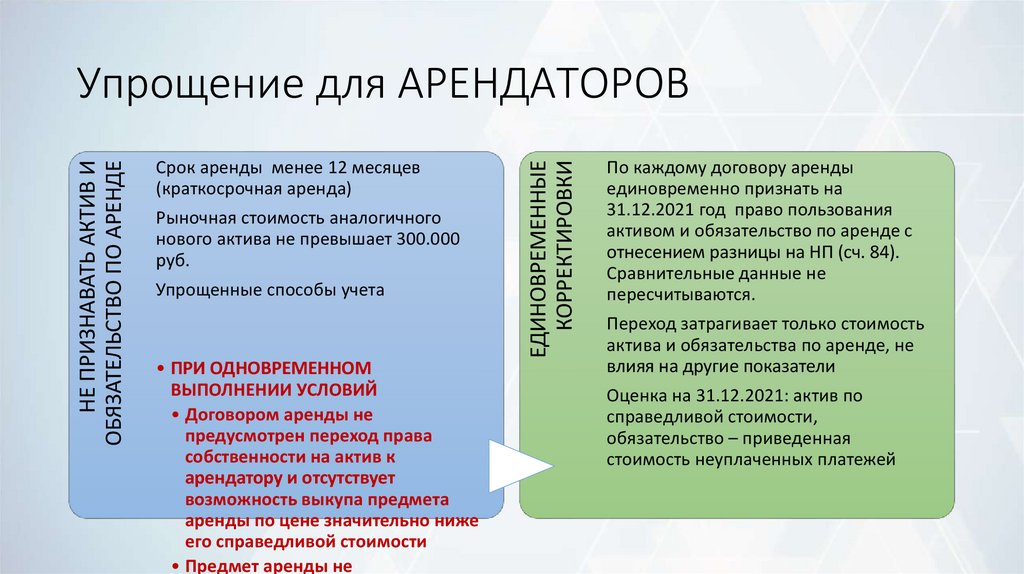

Упрощение для АРЕНДАТОРОВ

По каждому договору аренды

единовременно признать на

31.12.2021 год право пользования

активом и обязательство по аренде с

отнесением разницы на НП (сч. 84).

Сравнительные данные не

пересчитываются.

Переход затрагивает только стоимость

актива и обязательства по аренде, не

влияя на другие показатели

Оценка на 31.12.2021: актив по

справедливой стоимости,

обязательство – приведенная

стоимость неуплаченных платежей

12.

Срок арендыСрок

аренды

для

целей

бухгалтерского

учета

рассчитывается исходя из сроков

и

условий,

установленных

договором аренды (включая

периоды, не предусматривающие

арендных платежей).

При

этом

учитываются

возможности сторон изменять

указанные сроки и условия и

намерения реализации таких

возможностей

(право

на

продление,

право

на

расторжение, право на выкуп,

существенность

санкций

за

досрочное расторжение и т.п.)

Договор менее 12 мес. с автоматической пролонгацией, либо путем заключения доп

соглашения

арендатор не предполагает использовать

это право по окончании срока аренды

Отсутствует условие о пролонгации

Краткосрочный договор

арендатор предполагает использовать это

право по окончании срока аренды

Долгосрочный договор

13.

Долгосрочный договор• Согласно п. B37 МСФО 16 при определении срока

аренды необходимо учитывать все уместные факты и

обстоятельства, которые обусловливают наличие у

арендатора экономического стимула исполнить или не

исполнить опцион на продление аренды либо не

исполнить опцион на прекращение аренды. В

частности:

• осуществленные

арендатором

значительные

усовершенствования арендованного имущества;

• - существенные затраты, связанные с прекращением

аренды, например, затраты на перемещение, и прочие

затраты, включая затраты, связанные с возвратом

арендованного

имущества

в

предусмотренное

договором состояние или предусмотренное договором

место;

• - значение арендованного имущества для деятельности

арендатора с учетом, например, того, является ли оно

специализированным

активом,

местоположения

имущества и наличия подходящих альтернативных

вариантов.

• Кроме этого, организация учитывает период, в течение

которого договор обеспечен защитой (значительными

штрафными санкциями за досрочное расторжение

договора аренды).

Краткосрочный договор

Дополнительным

подтверждением

отсутствия намерения использовать право

на

пролонгацию

договора

аренды

являются:

• - отсутствие вложений в арендованное

имущество;

• - факторы, свидетельствующие об

отсутствии

необходимости

аренды

имущества после окончания его срока

(например, если имущество арендовано

для конкретных целей, достижение

которых не требует дальнейшего

использования предмета аренды).

14.

АРЕНДАТОРРаздел II ФСБУ25/2018

15.

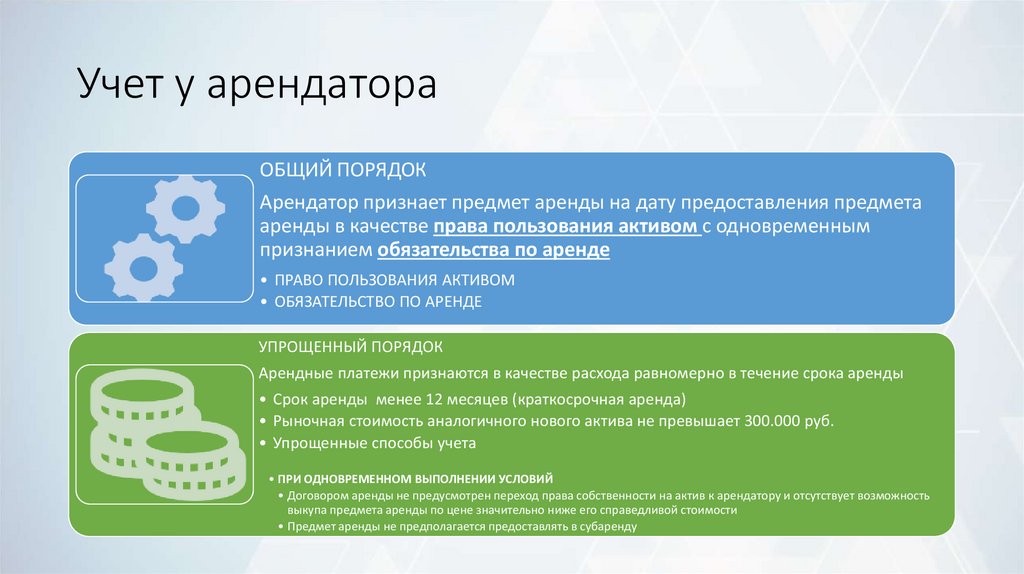

Учет у арендатораОБЩИЙ ПОРЯДОК

Арендатор признает предмет аренды на дату предоставления предмета

аренды в качестве права пользования активом с одновременным

признанием обязательства по аренде

• ПРАВО ПОЛЬЗОВАНИЯ АКТИВОМ

• ОБЯЗАТЕЛЬСТВО ПО АРЕНДЕ

УПРОЩЕННЫЙ ПОРЯДОК

Арендные платежи признаются в качестве расхода равномерно в течение срока аренды

• Срок аренды менее 12 месяцев (краткосрочная аренда)

• Рыночная стоимость аналогичного нового актива не превышает 300.000 руб.

• Упрощенные способы учета

• ПРИ ОДНОВРЕМЕННОМ ВЫПОЛНЕНИИ УСЛОВИЙ

• Договором аренды не предусмотрен переход права собственности на актив к арендатору и отсутствует возможность

выкупа предмета аренды по цене значительно ниже его справедливой стоимости

• Предмет аренды не предполагается предоставлять в субаренду

16.

17.

Проводки у арендатора в случае учетаарендных платежей в текущих расходах

Организация применяет

упрощенные способы учета

Дата

Проводка

Операция

Сумма

Договор аренды офиса

заключен 28 февраля 2022 г.

на 18 месяцев, ежемесячный

платеж 90 000 руб. (НДС - 15

000 руб., платеж без НДС - 75

000 руб.). До получения

имущества платежей нет.

28.02.2022

Д 001

Получено имущество по договору

аренды

75.000*18=1.350.000

31.03.2022

Д 20,26,44,91 К76

Арендный платеж

75.000

Д19 К76

НДС по арендному платежу

15.000

Д68 К 19

15.000

…

31.08.2023

К 001

Передано имущество по

договору аренды

1.350.000

18.

Обязательство по арендеПриведенная

стоимость

будущих

арендных

платежей*

ПС

обязательства

по аренде

а) определенные в твердой сумме платежи арендатора арендодателю,

вносимые периодически или единовременно, за вычетом платежей,

осуществляемых арендодателем в пользу арендатора, в том числе

возмещение арендодателем расходов арендатора;

б) переменные платежи, зависящие от ценовых индексов или

процентных ставок, определенные на дату предоставления предмета

аренды;

в) справедливая стоимость иного встречного предоставления,

определенная на дату предоставления предмета аренды;

Дисконтирован

ная стоимость

номинальных

будущих

арендных

платежей

Приведенная

стоимость

будущих

арендных

платежей

Дисконт. пл = Платеж ∗

1

(1 + %дн )кол.дн

п. 13 Если упрощенные способы учета –

ПС обязательства по аренде = Номинальная

стоимость будущих арендных платежей

г) платежи, связанные с продлением или сокращением срока

аренды, установленные договором аренды, когда такое

изменение учитывается при расчете срока аренды;

д) платежи, связанные с правом выкупа предмета аренды

арендатором, в случае, когда арендатор намерен воспользоваться

таким правом;

е) суммы, подлежащие оплате (получению) в связи с гарантиями выкупа

предмета аренды по окончании срока аренды.

19.

Ставка дисконтированияОсновной

• Ставка дисконтирования выбирается

так, чтобы:

• Приведенная стоимость = Справедливая

стоимость - Негарантированная

ликвидационная стоимость

• Негарантированная ликвидационная

стоимость = Справедливая стоимость в

конце аренды - Суммы, подлежащие

оплате (получению) в связи с

гарантиями выкупа предмета аренды по

окончании срока аренды

Упрощенный

• Ставка, по которой арендатор

привлекает или мог бы привлечь

заемные средства на срок,

сопоставимый со сроком аренды

20.

Право пользования активом (ППА)УПП в

отношении

ППА

УПП в

отношении

КВ,ОС с

учетом

особенностей

А) величину первоначальной оценки обязательства по аренде;

Б) арендные платежи, осуществленные на дату предоставления

предмета аренды или до такой даты;

Право

пользования

активом

Фактическая

стоимость

* п. 13 Если упрощенные способы учета – в фактическую

стоимость можно включать только п. а,б

В) затраты арендатора в связи с поступлением предмета аренды

и приведением его в состояние, пригодное для использования в

запланированных целях;

Г) величину подлежащего исполнению арендатором оценочного

обязательства, в частности, по демонтажу, перемещению предмета

аренды, восстановлению окружающей среды, восстановлению

предмета аренды до требуемого договором аренды состояния, если

возникновение такого обязательства у арендатора обусловлено

получением предмета аренды.

21.

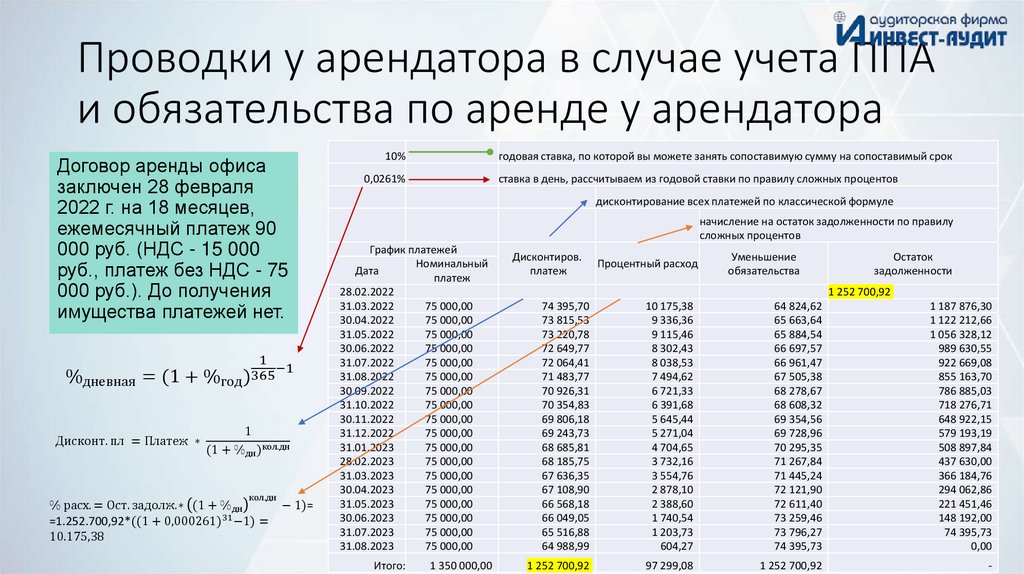

Проводки у арендатора в случае учета ППАи обязательства по аренде у арендатора

Договор аренды офиса

заключен 28 февраля

2022 г. на 18 месяцев,

ежемесячный платеж 90

000 руб. (НДС - 15 000

руб., платеж без НДС - 75

000 руб.). До получения

имущества платежей нет.

1

%дневная = (1 + %год )365−1

Дисконт. пл = Платеж ∗

1

(1 + %дн )кол.дн

кол.дн

% расх. = Ост. задолж.∗ (1 + %дн

=1.252.700,92*((1 + 0,000261)31 −1) =

10.175,38

− 1)=

10%

годовая ставка, по которой вы можете занять сопоставимую сумму на сопоставимый срок

0,0261%

ставка в день, рассчитываем из годовой ставки по правилу сложных процентов

дисконтирование всех платежей по классической формуле

начисление на остаток задолженности по правилу

сложных процентов

График платежей

Номинальный

Дата

платеж

28.02.2022

31.03.2022

75 000,00

30.04.2022

75 000,00

31.05.2022

75 000,00

30.06.2022

75 000,00

31.07.2022

75 000,00

31.08.2022

75 000,00

30.09.2022

75 000,00

31.10.2022

75 000,00

30.11.2022

75 000,00

31.12.2022

75 000,00

31.01.2023

75 000,00

28.02.2023

75 000,00

31.03.2023

75 000,00

30.04.2023

75 000,00

31.05.2023

75 000,00

30.06.2023

75 000,00

31.07.2023

75 000,00

31.08.2023

75 000,00

Итого:

1 350 000,00

Дисконтиров.

платеж

Процентный расход

Уменьшение

обязательства

Остаток

задолженности

74 395,70

73 815,53

73 220,78

72 649,77

72 064,41

71 483,77

70 926,31

70 354,83

69 806,18

69 243,73

68 685,81

68 185,75

67 636,35

67 108,90

66 568,18

66 049,05

65 516,88

64 988,99

10 175,38

9 336,36

9 115,46

8 302,43

8 038,53

7 494,62

6 721,33

6 391,68

5 645,44

5 271,04

4 704,65

3 732,16

3 554,76

2 878,10

2 388,60

1 740,54

1 203,73

604,27

64 824,62

65 663,64

65 884,54

66 697,57

66 961,47

67 505,38

68 278,67

68 608,32

69 354,56

69 728,96

70 295,35

71 267,84

71 445,24

72 121,90

72 611,40

73 259,46

73 796,27

74 395,73

1 187 876,30

1 122 212,66

1 056 328,12

989 630,55

922 669,08

855 163,70

786 885,03

718 276,71

648 922,15

579 193,19

508 897,84

437 630,00

366 184,76

294 062,86

221 451,46

148 192,00

74 395,73

0,00

1 252 700,92

97 299,08

1 252 700,92

-

1 252 700,92

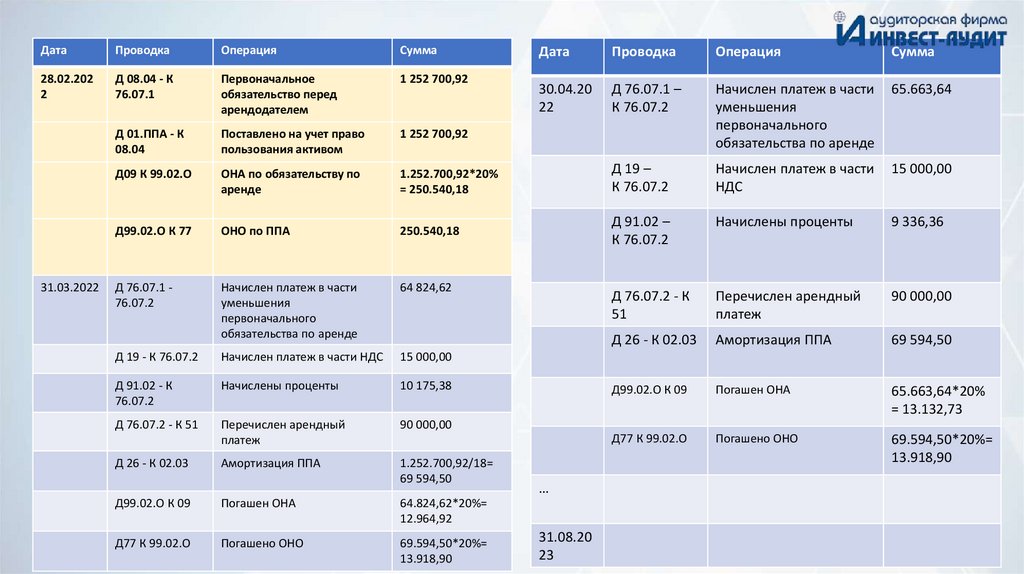

22.

ДатаПроводка

Операция

Сумма

28.02.202

2

Д 08.04 - К

76.07.1

Первоначальное

обязательство перед

арендодателем

1 252 700,92

Д 01.ППА - К

08.04

Поставлено на учет право

пользования активом

1 252 700,92

Д09 К 99.02.О

ОНА по обязательству по

аренде

Д99.02.О К 77

Д 76.07.1 76.07.2

31.03.2022

Дата

Проводка

Операция

Сумма

30.04.20

22

Д 76.07.1 –

К 76.07.2

Начислен платеж в части

уменьшения

первоначального

обязательства по аренде

65.663,64

1.252.700,92*20%

= 250.540,18

Д 19 –

К 76.07.2

Начислен платеж в части

НДС

15 000,00

ОНО по ППА

250.540,18

Д 91.02 –

К 76.07.2

Начислены проценты

9 336,36

Начислен платеж в части

уменьшения

первоначального

обязательства по аренде

64 824,62

Д 76.07.2 - К

51

Перечислен арендный

платеж

90 000,00

Д 26 - К 02.03

Амортизация ППА

69 594,50

Д 19 - К 76.07.2

Начислен платеж в части НДС

15 000,00

Д 91.02 - К

76.07.2

Начислены проценты

10 175,38

Д99.02.О К 09

Погашен ОНА

65.663,64*20%

= 13.132,73

Д 76.07.2 - К 51

Перечислен арендный

платеж

90 000,00

Д77 К 99.02.О

Погашено ОНО

Д 26 - К 02.03

Амортизация ППА

1.252.700,92/18=

69 594,50

69.594,50*20%=

13.918,90

Д99.02.О К 09

Погашен ОНА

64.824,62*20%=

12.964,92

Д77 К 99.02.О

Погашено ОНО

69.594,50*20%=

13.918,90

…

31.08.20

23

23.

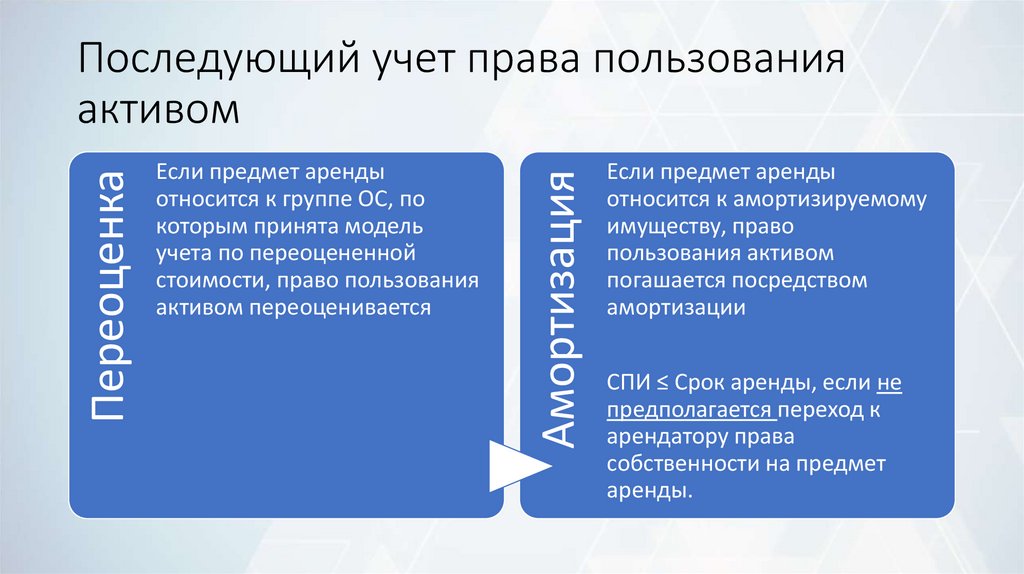

Если предмет арендыотносится к группе ОС, по

которым принята модель

учета по переоцененной

стоимости, право пользования

активом переоценивается

Амортизация

Переоценка

Последующий учет права пользования

активом

Если предмет аренды

относится к амортизируемому

имуществу, право

пользования активом

погашается посредством

амортизации

СПИ ≤ Срок аренды, если не

предполагается переход к

арендатору права

собственности на предмет

аренды.

24.

Последующий учет обязательства поаренде

Обязательст

во по аренде

Первоначаль

ная

стоимость

обязательств

а по аренде

Начисленны

е проценты

Начисленны

е проценты

Обязательств

о по аренде

на начало

расчетного

периода

Ставка

дисконтиров

ания

Фактически

уплаченные

арендные

платежи

Периодичность начисления

процентов выбирается

арендатором в зависимости

от периодичности арендных

платежей и от наступления

отчетных дат

25.

ДатаПроводка

Операция

Сумма

28.02.2022

Д 08.04 - К

76.07.1

Первоначальное

обязательство перед

арендодателем

1 252 700,92

Д 01.ППА - К

08.04

Поставлено на учет право

пользования активом

1 252 700,92

Д09 К 99.02.О

ОНА по обязательству по

аренде

Д99.02.О К 77

Д 76.07.1 –

К 76.07.2

31.03.2022

Дата

Проводка

Операция

Сумма

30.04.20

22

Д 76.07.1 –

К 76.07.2

Начислен платеж в части

уменьшения

первоначального

обязательства по аренде

65.663,64

1.252.700,92*20%=

250.540,18

Д 19 –

К 76.07.2

Начислен платеж в части

НДС

15 000,00

ОНО по ППА

250.540,18

Д 91.02 –

К 76.07.2

Начислены проценты

9 336,36

Начислен платеж в части

уменьшения

первоначального

обязательства по аренде

64 824,62

Д 76.07.2 - К

51

Перечислен арендный

платеж

90 000,00

Д 26 - К 02.03

Амортизация ППА

69 594,50

Д 19 - К 76.07.2

Начислен платеж в части НДС

15 000,00

Д 91.02 К 76.07.2

Начислены проценты

10 175,38

Д99.02.О К 09

Погашен ОНА

65.663,64*20%

= 13.132,73

Д 76.07.2 - К 51

Перечислен арендный

платеж

90 000,00

Д77 К 99.02.О

Погашено ОНО

Д 26 - К 02.03

Амортизация ППА

1.252.700,92/18=

69 594,50

69.594,50*20%=

13.918,90

Д99.02.О К 09

Погашен ОНА

64.824,62*20%=

12.964,92

Д77 К 99.02.О

Погашено ОНО

69.594,50*20%=

13.918,90

…

31.08.20

23

26.

Пересмотр ППА и обязательства по арендеизменения условий договора аренды;

Изменение величины обязательства по

аренде относится на стоимость права

пользования активом.

Уменьшение обязательства по аренде

сверх балансовой стоимости права

пользования активом включается в

доходы текущего периода.

изменения намерения продлевать или

сокращать срок аренды, которое учитывалось

ранее при расчете срока аренды;

изменения величины арендных платежей по

сравнению с тем, как они учитывались при

первоначальной оценке обязательства по

аренде.

При изменении величины

обязательства по аренде ставка

дисконтирования пересматривается

При полном или частичном

прекращении договора аренды

балансовая стоимость права

пользования активом и обязательства

по аренде списываются.

Образовавшаяся при этом разница

признается в качестве дохода или

расхода в составе прибыли (убытка)

27.

Финансовые функции Excel• если равные платежи

перечисляются через

равные промежутки

времени;

• определяет процентную

ставку за период между

платежами

• если неравные по суммам

платежи перечисляются

через равные промежутки

времени;

• определяет процентную

ставку за период между

платежами

• если неравные по суммам

платежи перечисляются

через неравные

промежутки времени;

• определяет годовую

ставку

СТАВКА

ВСД

ЧИСТВНДОХ

Если известна годовая ставка, перевести ее в ставку за меньшие периоды можно, используя формулу:

Ставка = ((1 + Годовая ставка)N - 1) x 100%, где

N = 1/4 - при определении квартальной ставки;

N = 1/12 - при определении месячной ставки.

Аналогично ставку за один период можно перевести в ставку за другой период по формуле:

Ставка-2 = ((1 + Ставка-1)Период-2/Период-1 - 1) x 100%.

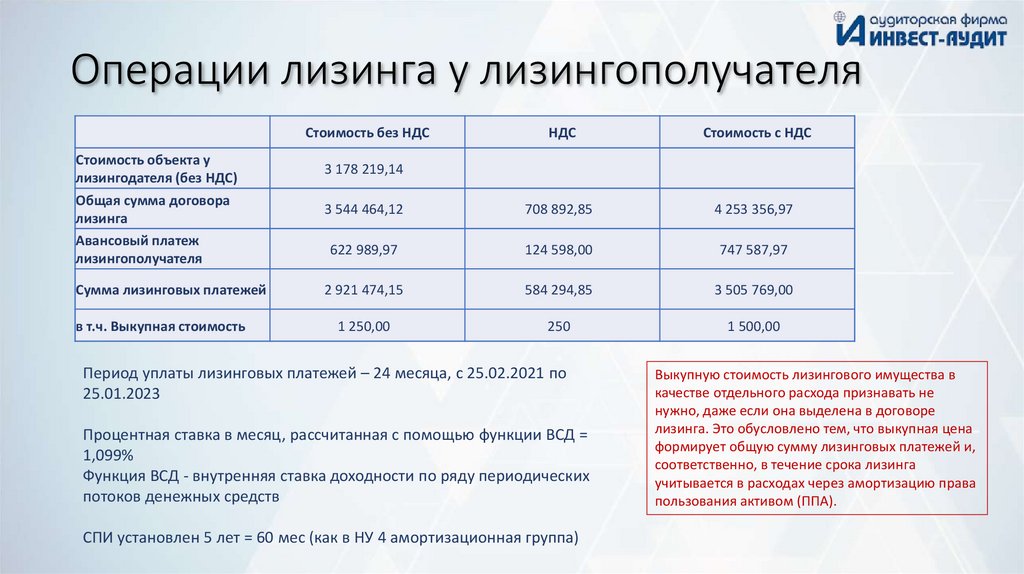

28.

Операции лизинга у лизингополучателяСтоимость без НДС

Стоимость объекта у

лизингодателя (без НДС)

Общая сумма договора

лизинга

Авансовый платеж

лизингополучателя

Сумма лизинговых платежей

в т.ч. Выкупная стоимость

НДС

Стоимость с НДС

3 544 464,12

708 892,85

4 253 356,97

622 989,97

124 598,00

747 587,97

2 921 474,15

584 294,85

3 505 769,00

1 250,00

250

1 500,00

3 178 219,14

Период уплаты лизинговых платежей – 24 месяца, с 25.02.2021 по

25.01.2023

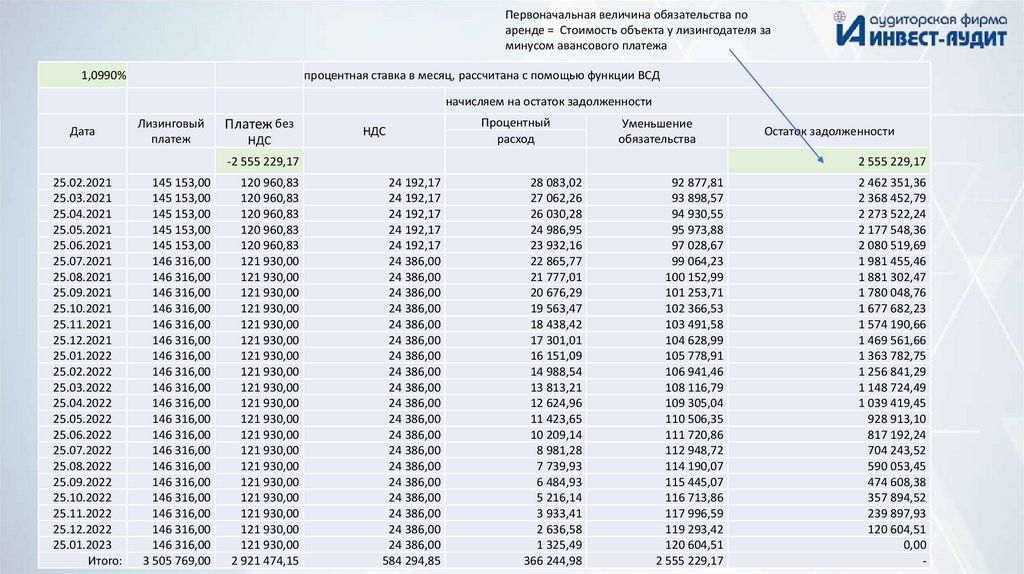

Процентная ставка в месяц, рассчитанная с помощью функции ВСД =

1,099%

Функция ВСД - внутренняя ставка доходности по ряду периодических

потоков денежных средств

СПИ установлен 5 лет = 60 мес (как в НУ 4 амортизационная группа)

Выкупную стоимость лизингового имущества в

качестве отдельного расхода признавать не

нужно, даже если она выделена в договоре

лизинга. Это обусловлено тем, что выкупная цена

формирует общую сумму лизинговых платежей и,

соответственно, в течение срока лизинга

учитывается в расходах через амортизацию права

пользования активом (ППА).

29.

Первоначальная величина обязательства поаренде = Стоимость объекта у лизингодателя за

минусом авансового платежа

1,0990%

процентная ставка в месяц, рассчитана с помощью функции ВСД

начисляем на остаток задолженности

Дата

Лизинговый

платеж

Платеж без

НДС

НДС

Процентный

расход

Уменьшение

обязательства

-2 555 229,17

25.02.2021

25.03.2021

25.04.2021

25.05.2021

25.06.2021

25.07.2021

25.08.2021

25.09.2021

25.10.2021

25.11.2021

25.12.2021

25.01.2022

25.02.2022

25.03.2022

25.04.2022

25.05.2022

25.06.2022

25.07.2022

25.08.2022

25.09.2022

25.10.2022

25.11.2022

25.12.2022

25.01.2023

Итого:

145 153,00

145 153,00

145 153,00

145 153,00

145 153,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

3 505 769,00

120 960,83

120 960,83

120 960,83

120 960,83

120 960,83

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

2 921 474,15

Остаток задолженности

2 555 229,17

24 192,17

24 192,17

24 192,17

24 192,17

24 192,17

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

584 294,85

28 083,02

27 062,26

26 030,28

24 986,95

23 932,16

22 865,77

21 777,01

20 676,29

19 563,47

18 438,42

17 301,01

16 151,09

14 988,54

13 813,21

12 624,96

11 423,65

10 209,14

8 981,28

7 739,93

6 484,93

5 216,14

3 933,41

2 636,58

1 325,49

366 244,98

92 877,81

93 898,57

94 930,55

95 973,88

97 028,67

99 064,23

100 152,99

101 253,71

102 366,53

103 491,58

104 628,99

105 778,91

106 941,46

108 116,79

109 305,04

110 506,35

111 720,86

112 948,72

114 190,07

115 445,07

116 713,86

117 996,59

119 293,42

120 604,51

2 555 229,17

2 462 351,36

2 368 452,79

2 273 522,24

2 177 548,36

2 080 519,69

1 981 455,46

1 881 302,47

1 780 048,76

1 677 682,23

1 574 190,66

1 469 561,66

1 363 782,75

1 256 841,29

1 148 724,49

1 039 419,45

928 913,10

817 192,24

704 243,52

590 053,45

474 608,38

357 894,52

239 897,93

120 604,51

0,00

-

30.

ПроводкаОперация

Сумма

Январь 2021

Д 76.07.3 К 51

Перечислен аванс

747.587,97

Д 08.04 К 76.07.1

Сформировано первоначальное обязательство перед

лизингодателем ( Стоимость объекта лизинга для

лизингодателя за минусом аванса без НДС)

2.555.229,17

Д 08.04 К 76.07.3

Аванс без НДС включен в право пользования активом

622.989,97

Д 19 К 76.07.3

Учтен НДС по авансу

124.598,00

Д 01.ППА К 08.04

Принято к учету право пользования активом

3.178.219,14

Д09 К 99.02.О

Признано ОНА по первоначальному обязательству по аренде

2.555.229,17*20%= 511.045,83

Ежемесячно с 25.02.2021

Д 76.07.1 К 76.07.2

Начислен платеж в части уменьшения первоначального

обязательства по аренде

92.877,81

Д 19 К 76.07.2

Начислен платеж в части НДС

24.192,17

Д 91 К 76.07.2

Начислены проценты

28.083,02

Д 76.07.2 К51

Перечислен лизинговый платеж

145.153,00

Д 25 К02.ППА

Амортизация права пользования

3.178.219,14/60=52 970,32

Погашен ОНА

92.877,81*20%=18.575,56

Д99 К09

Февраль 2023

Д01.01 К01.ППА

Перевод права пользования активом в ОС

3.178.219,14-1.271.287,68

=1 906 931,46

Д 02.ППА К 02.01

Перевод амортизации

52.970,32*24=1 271 287,68

Д 25 К 02.01

Амортизация

52 970,32

31.

Другие проводкиПри досрочном выкупе предмета лизинга

Дата

Проводка

Возврат предмета лизинга при

расторжении договора

Операция

Дата

Проводка

Операция

Дата возврата

предмета

лизинга

лизингодателю

Д 01.09 К 01.ППА

Списана фактическая стоимость

ППА

Дата, указанная в

выписке банка по

расчетному счету

Д 76.07.2 К 51

Перечислена

оставшаяся сумма

лизинговых

платежей

Дата перехода к

лизингополучателю

права

собственности на

лизинговое

имущество

Д 01.01 К01.ППА

Выкупленный

предмет лизинга

принят к учету в

составе

собственных ОС

Д 02.ППА К01.09

Отражена амортизация по ППА,

начисленная к моменту

расторжения договора

Д 76.07.2 К 01.09

Списаны недоамортизированная

часть ППА и обязательство по

лизингу

Отражена сумма

амортизации,

начисленная по

предмету лизинга

до его выкупа

Д76.07.2 К 91.01

Д 91.02 К76.07.2

Признан прочий доход (расход) в

сумме разницы между

обязательством по лизингу и

недоамортизированной частью

ППА

Д 02.ППА К 02.01

32.

Переход на ФСБУ 25/2018для арендатора

33.

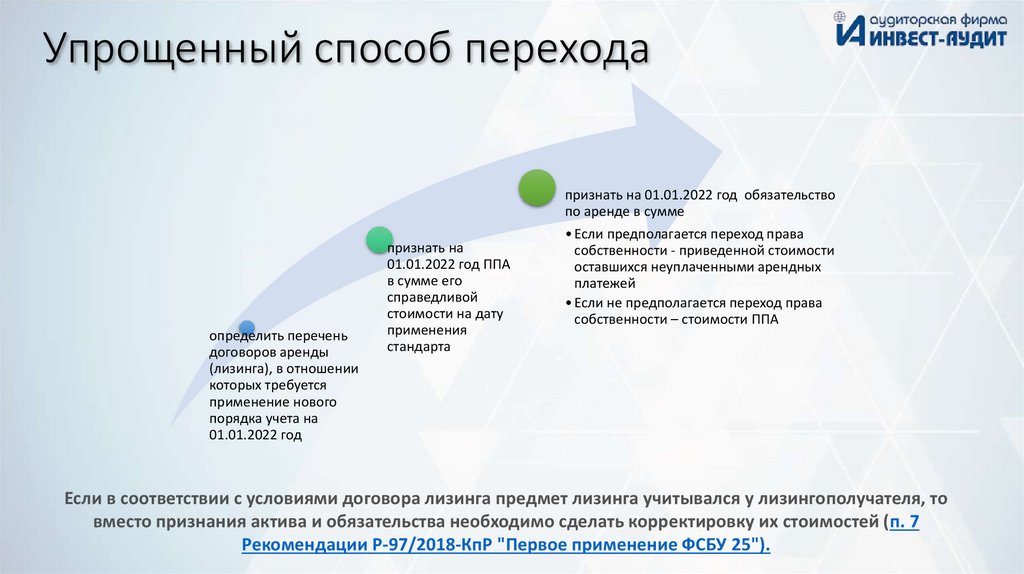

Упрощенный способ переходапризнать на 01.01.2022 год обязательство

по аренде в сумме

определить перечень

договоров аренды

(лизинга), в отношении

которых требуется

применение нового

порядка учета на

01.01.2022 год

признать на

01.01.2022 год ППА

в сумме его

справедливой

стоимости на дату

применения

стандарта

• Если предполагается переход права

собственности - приведенной стоимости

оставшихся неуплаченными арендных

платежей

• Если не предполагается переход права

собственности – стоимости ППА

Если в соответствии с условиями договора лизинга предмет лизинга учитывался у лизингополучателя, то

вместо признания актива и обязательства необходимо сделать корректировку их стоимостей (п. 7

Рекомендации Р-97/2018-КпР "Первое применение ФСБУ 25").

34.

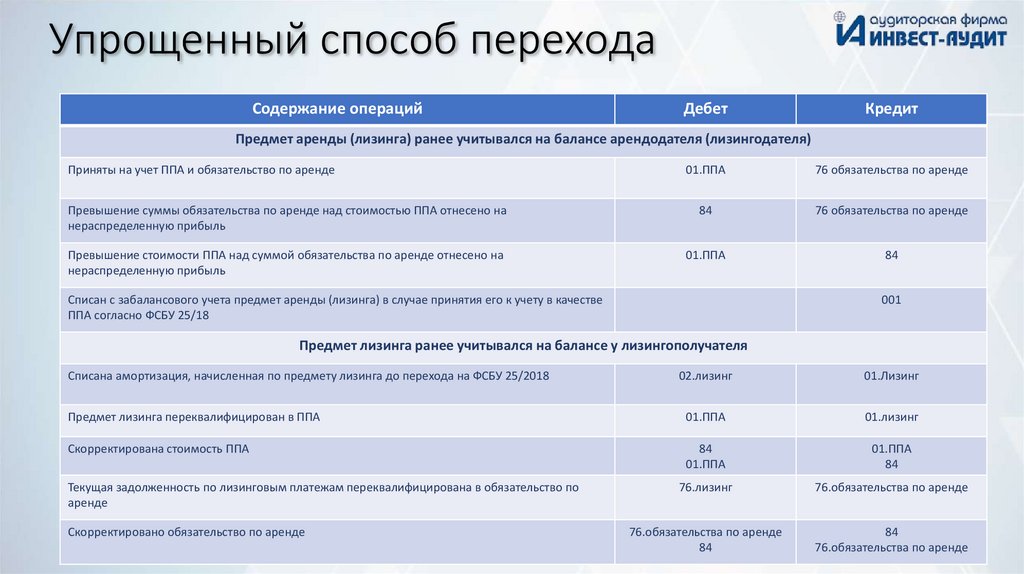

Упрощенный способ переходаСодержание операций

Дебет

Кредит

Предмет аренды (лизинга) ранее учитывался на балансе арендодателя (лизингодателя)

Приняты на учет ППА и обязательство по аренде

01.ППА

76 обязательства по аренде

Превышение суммы обязательства по аренде над стоимостью ППА отнесено на

нераспределенную прибыль

84

76 обязательства по аренде

Превышение стоимости ППА над суммой обязательства по аренде отнесено на

нераспределенную прибыль

01.ППА

84

Списан с забалансового учета предмет аренды (лизинга) в случае принятия его к учету в качестве

ППА согласно ФСБУ 25/18

001

Предмет лизинга ранее учитывался на балансе у лизингополучателя

Списана амортизация, начисленная по предмету лизинга до перехода на ФСБУ 25/2018

02.лизинг

01.Лизинг

Предмет лизинга переквалифицирован в ППА

01.ППА

01.лизинг

Скорректирована стоимость ППА

84

01.ППА

01.ППА

84

Текущая задолженность по лизинговым платежам переквалифицирована в обязательство по

аренде

76.лизинг

76.обязательства по аренде

76.обязательства по аренде

84

84

76.обязательства по аренде

Скорректировано обязательство по аренде

35.

Ретроспективный способ переходаопределить

перечень

договоров аренды

(лизинга), в

отношении

которых требуется

применение

нового порядка

учета

признать

обязательство по

аренде и ППА в

сумме, если бы

стандарт

применялся

всегда, на

01.01.2022 год.

Корректировки

активов и

обязательств через

счет 84.

В отчетности за

2022 год

корректируются

показатели на

31.12.2020 год без

проводок

36.

Ретроспективный способ (у арендатора)Содержание операций

Дебет

Кредит

Отражена величина обязательства по аренде на дату начала применения ФСБУ 25/2018

01.ППА

76 обязательства по

аренде

Отражена сумма амортизации ППА, рассчитанная за период до начала применения

ФСБУ 25/2018

01.ППА

02.ППА

Отражена сумма оценочного обязательства на демонтаж, перемещение и

восстановление предмета аренды (лизинга)

01.ППА

96

Скорректирована стоимость ППА до его фактической стоимости на дату предоставления

предмета аренды (лизинга) с отнесением разницы на нераспределенную прибыль

01.ППА

84

84

01.ППА

Признание новых объектов учета

Списание ранее признанных объектов учета

Списан с забалансового учета предмет аренды (лизинга) в случае принятия его к учету в

качестве ППА согласно ФСБУ 25/2018 (Предмет аренды ранее не отражался на балансе

арендатора (лизингополучателя))

001

Списана амортизация, начисленная по предмету лизинга за период до даты начала

применения ФСБУ 25/2018

02 лизинг

01 лизинг

Списана остаточная стоимость предмета лизинга на дату начала применения ФСБУ

25/2018

76 лизинг

01 лизинг

Списана разница между суммой задолженности по лизинговым платежам и остаточной

стоимостью предмета лизинга

84

76 лизинг

76 лизинг

84

37.

Ретроспективный переход (пример)На дату начала применения стандарта (01.01.2021) у

организации имеется действующий договор аренды

производственного помещения, согласно которому:

• дата заключения договора аренды и дата

предоставления помещения в аренду (дата

подписания акта приема-передачи помещения) 01.10.2019;

Стоимость

нового

предмета

аренды >

300.000

На 01.01.2021 г

необходимо

отразить ППА и

Обязательство

по аренде

Переход права

собственности не

предполагается

ППА=Обязательство

по аренде

Обязательство по

аренде =

дисконтированная

стоимость

номинальных

величин будущих

арендных платежей

Отсутствуют

заёмные средства

на сопоставимых

условиях

Ставка

дисконтирования

= ставка по

которой могла бы

привлечь заёмные

средства

Годовая ставка =

11,25%

Срок аренды

>12 мес

• срок аренды - 7 лет;

• арендный платеж составляет 500 000 руб. (без

учета НДС) и уплачивается ежеквартально на

первое число каждого квартала;

• общая сумма арендных платежей по договору - 14

000 000 руб. (без учета НДС);

• договором аренды не предусмотрен переход к

арендатору права собственности на помещение, а

также возможность его выкупа по цене ниже

рыночной;

помещение

не

предполагается

предоставлять в субаренду.

На 31.12.2020 задолженность по арендным платежам

отсутствует.

38.

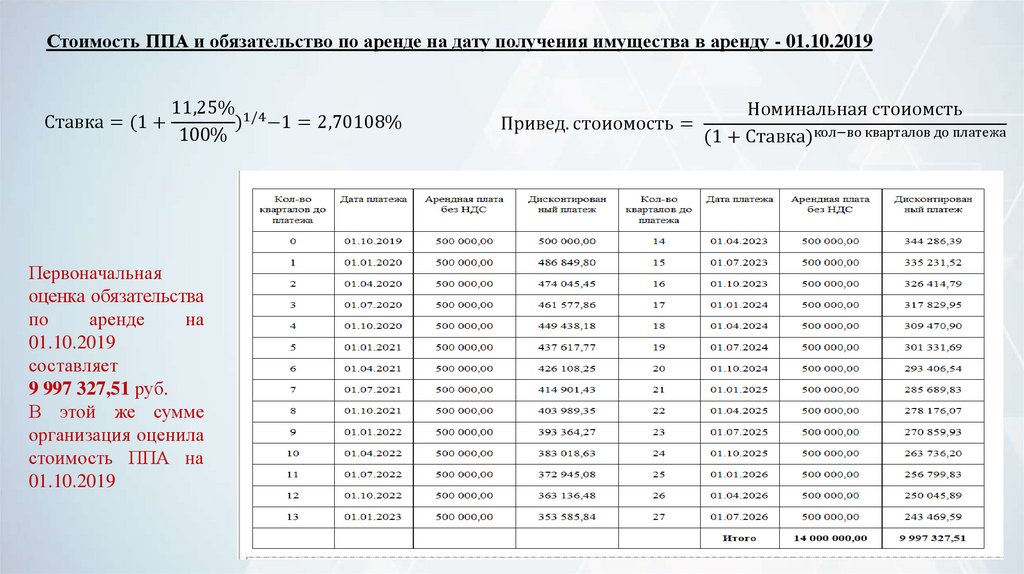

Стоимость ППА и обязательство по аренде на дату получения имущества в аренду - 01.10.201911,25% 1/4

Ставка = (1 +

) −1 = 2,70108%

100%

Первоначальная

оценка обязательства

по

аренде

на

01.10.2019

составляет

9 997 327,51 руб.

В этой же сумме

организация оценила

стоимость ППА на

01.10.2019

Привед. стоиомость =

Номинальная стоиомсть

(1 + Ставка)кол−во кварталов до платежа

39.

Сумма амортизации ППА за 2019и 2020 гг.

Сумма процентов по арендному обязательству за 2019 и

2020 гг.

Срок полезного использования ППА

равен сроку аренды - 7 лет.

Тогда

сумма

ежемесячной

амортизации составит 119 015,80

руб. (9 997 327,51 / 7 / 12)

Амортизация за 2019 г. (два месяца ноябрь и декабрь) - 238 031,60 руб.

(119 015,80 x 2).

Амортизация за 2020 г. - 1 428 189,60

руб. (119 015,80 x 12).

Всего

было

бы

начислено

амортизации по ППА на 31.12.2020 1 666 221,20 руб. (238 031,60 + 1 428

189,60)

Проценты за 2019 г. - 256 530,41 руб.

Проценты за 2020 г. - 958 558,15 руб. (249 954,11 +

243 200,17 + 236 263,80 + 229 140,07).

Всего было бы начислено процентов за 2019 и 2020 гг. –

1 215 088,56 руб. (256 530,41 + 958 558,15)

40.

Сумма обязательства по арендена 31.12.2019 - 9 753 857,92 руб. (9 997

327,51 + 256 530,41 - 500 000);

на 31.12.2020 - 8 712 416,07 руб. (9 997

327,51 + 1 215 088,56 - 500 000 x 5).

В

учете

организации

производятся следующие

переходу на ФСБУ 25/2018

01.01.2021

записи по

41.

При составлении бухгалтерской отчетности за 2021 г.организация

сделает

ретроспективный

пересчет

сравнительных показателей за 2020 и 2019 гг.

Стоимость ППА на начало – амортизация за 2019 г.

Расходы уменьшены на стоимость аренды - 2 000 000 руб. (500

000 x 4) и увеличены на амортизацию ППА - 1 428 189,60 руб

Учтен процентный расход по арендному обязательству - 958

558,15 руб.

Остаток обязательства по аренде на 31.12.2019

42.

43.

АРЕНДОДАТЕЛЬРаздел III ФСБУ25/2018

44.

• На раннюю из дат• Дата предоставления

предмета аренды

• Дата заключения договора

аренды

• Провести классификацию

объекта учета аренды

1

2

• Операционная аренда

• Неоперационная

(финансовая) аренда

• Классификация по каждому

договору (субаренды)

• Приоритет содержания

перед формой

ВАЖНО

Новые объекты аренды

Если изначально классифицировался

как операционная аренда

Классификация

объекта

учета

аренды пересматривается только в

случае изменения договора аренды.

Если изначально классифицировался

как финансовая аренда, но в силу

изменений договора изменил бы

квалификацию на операционную

45.

Финансовая аренда (все выгоды и риски у арендатора)Финансовая аренда - аренда, в рамках которой

осуществляется передача практически всех рисков

и выгод, связанных с правом собственности на

базовый актив

а) условиями

договора

аренды

предусмотрен

переход к

арендатору

права

собственности

на предмет

аренды;

б) арендатор

имеет право на

покупку

предмета

аренды по цене

значительно

ниже его

справедливой

стоимости на

дату

реализации

этого права;

Арендодатель, применяющий

упрощенные способы учета

классифицирует объекты аренды как

операционную, кроме пп а, б

в) срок аренды

сопоставим с

СПИ

г) на дату

заключения

договора

аренды

приведенная

стоимость

будущих

арендных

платежей

сопоставима со

справедливой

стоимостью

предмета

аренды;

д) возможность

использовать

предмет

аренды без

существенных

изменений

имеется только

у арендатора

(актив имеет

специализиров

анный

характер);

е) арендатор

имеет

возможность

продлить

установленный

договором

аренды срок

аренды с

арендной

платой

значительно

ниже

рыночной;

если у

арендатора

есть право на

досрочное

расторжение

договора

аренды, при

котором

убытки

арендодателя,

связанные с

расторжением

договора,

относятся на

арендатора

46.

Операционная аренда (выгоды и риски у арендодателя)Операционная аренда- аренда, в рамках которой

не осуществляется передача практически всех

рисков и выгод, связанных с правом

собственности на базовый актив.

срок аренды

существенно

меньше и

несопоставим с

периодом, в

течение которого

предмет аренды

останется

пригодным к

использованию;

предметом

аренды являются

имеющие

неограниченный

срок

использования

объекты,

потребительские

свойства которых с

течением времени

не изменяются;

на дату

предоставления

предмета аренды

приведенная

стоимость будущих

арендных

платежей

существенно

меньше

справедливой

стоимости

предмета аренды;

иное

обстоятельство,

свидетельствующее

о том, что

экономические

выгоды и риски,

обусловленные

правом

собственности на

предмет аренды,

несет

арендодатель.

Объект аренды не выбывает из

отчетности

либо ОС, либо ИН

П. 26-29 ФСБУ 25/2018

IFRS 16 п.61 – 66,В53 – В58

47.

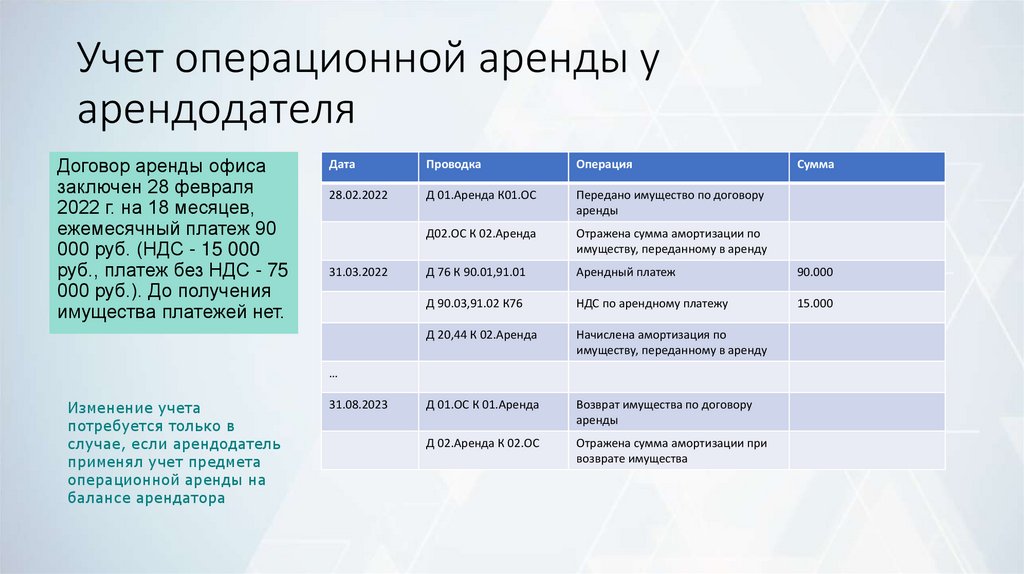

Учет операционной аренды уарендодателя

Договор аренды офиса

заключен 28 февраля

2022 г. на 18 месяцев,

ежемесячный платеж 90

000 руб. (НДС - 15 000

руб., платеж без НДС - 75

000 руб.). До получения

имущества платежей нет.

Дата

Проводка

Операция

28.02.2022

Д 01.Аренда К01.ОС

Передано имущество по договору

аренды

Д02.ОС К 02.Аренда

Отражена сумма амортизации по

имуществу, переданному в аренду

Д 76 К 90.01,91.01

Арендный платеж

90.000

Д 90.03,91.02 К76

НДС по арендному платежу

15.000

Д 20,44 К 02.Аренда

Начислена амортизация по

имуществу, переданному в аренду

Д 01.ОС К 01.Аренда

Возврат имущества по договору

аренды

Д 02.Аренда К 02.ОС

Отражена сумма амортизации при

возврате имущества

31.03.2022

…

Изменение учета

потребуется только в

случае, если арендодатель

применял учет предмета

операционной аренды на

балансе арендатора

31.08.2023

Сумма

48.

Учет дохода при неравномерных платежах (п. 42)0

0

Средний доход =

4000

(0 + 0 + 4000 + 4000)

= 2000

4

3000

Средний доход =

1000

Д 76 К 91 2000

Д 51 К 76 3000

Д 76 К 91 2000

2 год:

Д 76 К 91 2000

Д 51 К 76 4000

Д 76 К 91 2000

Д 51 К 76 3000

3 год:

Д 76 К 91 2000

Д 51 К 76 4000

Д 76 К 91 2000

Д 51 К 76 1000

4 год:

Д 76 К 91 2000

Д 51 К 76 1000

Д 76 К 91 2000

2 год:

3 год:

1000

(3000 + 3000 + 1000 + 1000)

= 2000

4

1 год:

1 год:

4 год:

3000

4000

ББ

АКТИВ

Внеоборотные активы

Инвест. недвижимость

ДЗ долгосрочная по аренде

Оборотные активы

ДЗ краткосрочная по аренде

ОБЯЗАТЕЛЬСТВА

КЗ долгосрочная по аренде

КЗ краткосрочная по аренде

Доходы по

равномерно

операционной

аренде

признаются

ОФР

Себестоимость (износ)

Прочий доход

- арендный доход

- колебание СС ИН

49.

Учет финансовой арендыАктив

Чистая

стоимост

ь ИА

Валовая

стоимост

ь ИА

На дату

предоставл

ения

предмета

аренды

Инвестиция

в аренду

Валовая

стоимост

ь ИА

Сумма

номинальны

х платежей

за период

аренды

В размере

чистой

стоимости

инвестиции

в аренду

Чистая

инвести

ция в

аренду

Стоимо

сть

приобр

етения

лизинго

вого

имущес

тва (без

НДС)

Авансо

вые

платеж

и (без

НДС)

Затраты

арендо

дателя

(без

НДС)

Ставка

дисконти

рования

Негарантированная ликвидационная стоимость - это

предполагаемая справедливая стоимость предмета

аренды, которую он будет иметь к концу срока

аренды, за вычетом сумм, подлежащих получению в

связи с гарантиями выкупа данного предмета.

Негарантиров

анная

ликвидацион

ная стоимость

При

лизинге

негарантированная

ликвидационная стоимость обычно

равна нулю, потому что договоры

заключаются

именно

с

целью

приобретения имущества.

50.

УвеличиваетсяЧИА после признания

на величину

начисляемых

процентов

Обязательная

проверка

на

обесценение

(IFRS) 9 "Финансовые инструменты"

в редакции 2014 года

Уменьшается

(доход

арендодателя)

на величину

фактически

уплаченных

арендных

платежей

При

возврате

предмета

неоперационной (финансовой) аренды

арендодателю

такой

предмет

принимается к бухгалтерскому учету в

качестве актива определенного вида

исходя из соответствующих условий

признания

с

одновременным

списанием

оставшейся

чистой

стоимости инвестиции в аренду.

Дебет 08 Кредит 60

Дебет 01 Кредит 08

Дебет 91.02 Кредит 76.ЧИА

51.

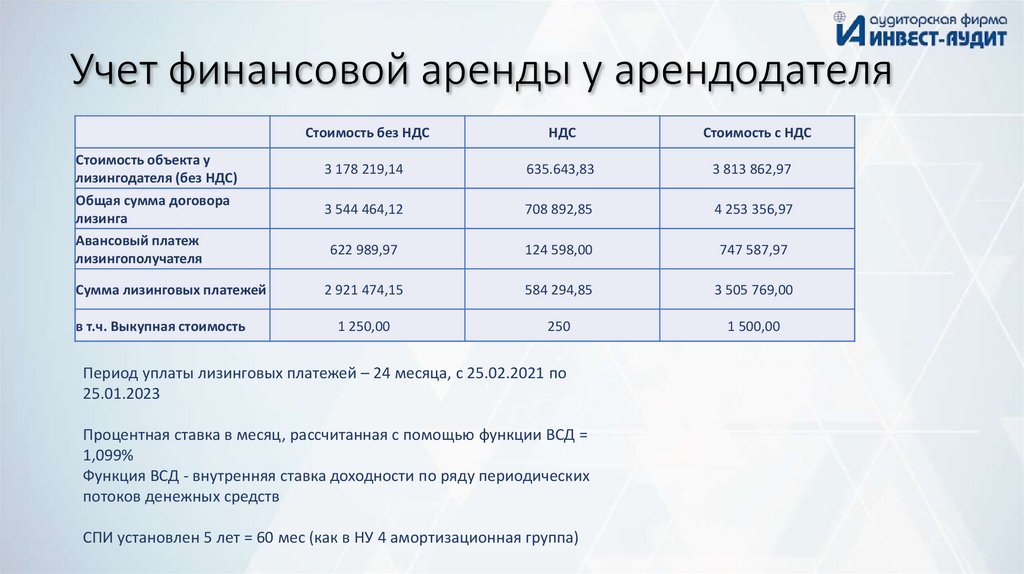

Учет финансовой аренды у арендодателяСтоимость объекта у

лизингодателя (без НДС)

Общая сумма договора

лизинга

Авансовый платеж

лизингополучателя

Сумма лизинговых платежей

в т.ч. Выкупная стоимость

Стоимость без НДС

НДС

Стоимость с НДС

3 178 219,14

635.643,83

3 813 862,97

3 544 464,12

708 892,85

4 253 356,97

622 989,97

124 598,00

747 587,97

2 921 474,15

584 294,85

3 505 769,00

1 250,00

250

1 500,00

Период уплаты лизинговых платежей – 24 месяца, с 25.02.2021 по

25.01.2023

Процентная ставка в месяц, рассчитанная с помощью функции ВСД =

1,099%

Функция ВСД - внутренняя ставка доходности по ряду периодических

потоков денежных средств

СПИ установлен 5 лет = 60 мес (как в НУ 4 амортизационная группа)

52.

Чистая инвестиция в аренду - стоимость объектализинга за минусом аванса

1,0990%

процентная ставка в месяц, рассчитана с помощью функции ВСД

начисляем на остаток задолженности

Дата

Номинальный

лизинговый

платеж с НДС

25.01.2021

25.02.2021

25.03.2021

25.04.2021

25.05.2021

25.06.2021

25.07.2021

25.08.2021

25.09.2021

25.10.2021

25.11.2021

25.12.2021

25.01.2022

25.02.2022

25.03.2022

25.04.2022

25.05.2022

25.06.2022

25.07.2022

25.08.2022

25.09.2022

25.10.2022

25.11.2022

25.12.2022

25.01.2023

Итого:

Номинальный

лизинговый

платеж без НДС

Процентный

НДС

доход

Дисконтированный

лизинговый платёж

-2 555 229,17

145 153,00

145 153,00

145 153,00

145 153,00

145 153,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

146 316,00

3 505 769,00

120 960,83

120 960,83

120 960,83

120 960,83

120 960,83

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

121 930,00

2 921 474,15

Остаток задолженности

2 555 229,17

24 192,17

24 192,17

24 192,17

24 192,17

24 192,17

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

24 386,00

584 294,85

28 083,02

27 062,26

26 030,28

24 986,95

23 932,16

22 865,77

21 777,01

20 676,29

19 563,47

18 438,42

17 301,01

16 151,09

14 988,54

13 813,21

12 624,96

11 423,65

10 209,14

8 981,28

7 739,93

6 484,93

5 216,14

3 933,41

2 636,58

1 325,49

366 244,98

92 877,81

93 898,57

94 930,55

95 973,88

97 028,67

99 064,23

100 152,99

101 253,71

102 366,53

103 491,58

104 628,99

105 778,91

106 941,46

108 116,79

109 305,04

110 506,35

111 720,86

112 948,72

114 190,07

115 445,07

116 713,86

117 996,59

119 293,42

120 604,51

2 555 229,17

2 462 351,36

2 368 452,79

2 273 522,24

2 177 548,36

2 080 519,69

1 981 455,46

1 881 302,47

1 780 048,76

1 677 682,23

1 574 190,66

1 469 561,66

1 363 782,75

1 256 841,29

1 148 724,49

1 039 419,45

928 913,10

817 192,24

704 243,52

590 053,45

474 608,38

357 894,52

239 897,93

120 604,51

0,00

-

53.

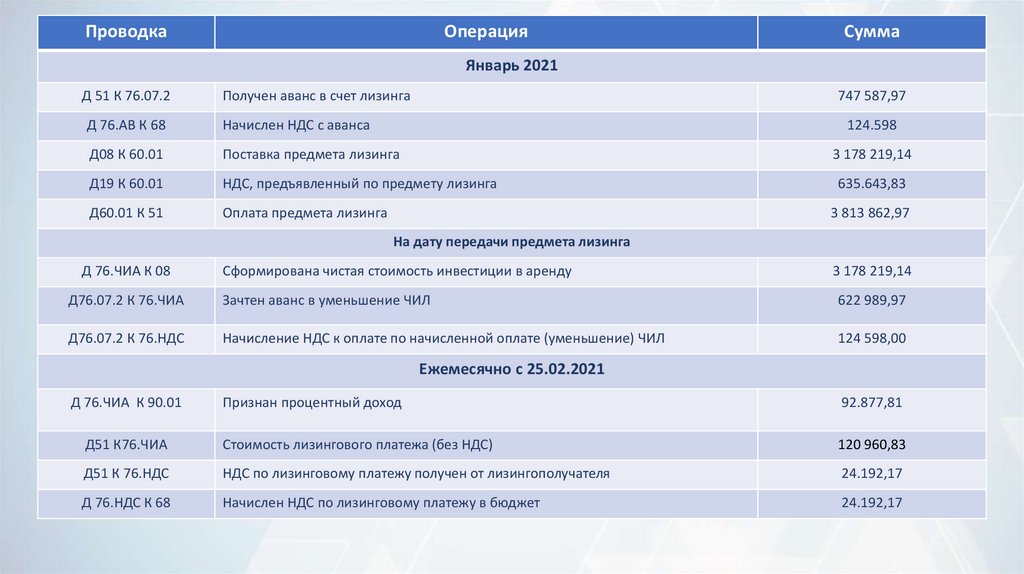

ПроводкаОперация

Сумма

Январь 2021

Д 51 К 76.07.2

Получен аванс в счет лизинга

747 587,97

Д 76.АВ К 68

Начислен НДС с аванса

124.598

Д08 К 60.01

Поставка предмета лизинга

3 178 219,14

Д19 К 60.01

НДС, предъявленный по предмету лизинга

635.643,83

Д60.01 К 51

Оплата предмета лизинга

3 813 862,97

На дату передачи предмета лизинга

Д 76.ЧИА К 08

Сформирована чистая стоимость инвестиции в аренду

3 178 219,14

Д76.07.2 К 76.ЧИА

Зачтен аванс в уменьшение ЧИЛ

622 989,97

Д76.07.2 К 76.НДС

Начисление НДС к оплате по начисленной оплате (уменьшение) ЧИЛ

124 598,00

Ежемесячно с 25.02.2021

Д 76.ЧИА К 90.01

Признан процентный доход

92.877,81

Д51 К76.ЧИА

Стоимость лизингового платежа (без НДС)

120 960,83

Д51 К 76.НДС

НДС по лизинговому платежу получен от лизингополучателя

24.192,17

Д 76.НДС К 68

Начислен НДС по лизинговому платежу в бюджет

24.192,17

54.

Переход на ФСБУ 25/2018Учет у арендодателя

РЕКОМЕНДАЦИЯ Р-97/2018-КПР "ПЕРВОЕ ПРИМЕНЕНИЕ ФСБУ 25"

(ПРИНЯТА КОМИТЕТОМ ПО РЕКОМЕНДАЦИЯМ 17.12.2018)

55.

Ретроспективный способ(у арендодателя)

списать с учета

стоимость

предмета

аренды

(лизинга)

отразить в учете по

дебету счета учета

расчетов с

арендатором

(лизингополучателем)

чистую стоимость

инвестиции в аренду

Чистая стоимость

инвестиции на

31.12 года,

предшествующего

году начала

применения ФСБУ

25/18

Дисконтированная

валовая стоимость

инвестиции на

дату

предоставления

предмета аренды

(лизинга)

по счету 84

"Нераспределенная прибыль

(непокрытый убыток)"

отразить разницу между

дебетовыми и кредитовыми

показателями.

Общая сумма %

доходов за

период,

предшествующий

началу

применения ФСБУ

25/18

Общая сумма

полученных

арендных

(лизинговых)

платежей до

перехода на ФСБУ

25/18

56.

Содержание операцийДебет

Кредит

Предмет лизинга учитывался на балансе лизингополучателя

Списана оставшаяся стоимость предмета лизинга, не включенная в расходы на

дату начала применения ФСБУ 25/18

76 инвестиции

97

Стоимость инвестиции в аренду скорректирована до ее чистой стоимости на дату

начала применения ФСБУ 25/18

76 инвестиции (84)

84 (76 инвестиции)

Предмет лизинга учитывался у лизингодателя

Списана амортизация, начисленная по предмету аренды (лизинга) за весь

период до даты начала применения ФСБУ 25/2018

76 инвестиции

Стоимость инвестиции в аренду скорректирована до ее чистой стоимости на дату

начала применения ФСБУ 25/2018

02

01 (03)

76 инвестиции

01 (03)

76 инвестиции (84)

84 (76 инвестиции)

57.

Ретроспективный переход у арендодателя(пример)

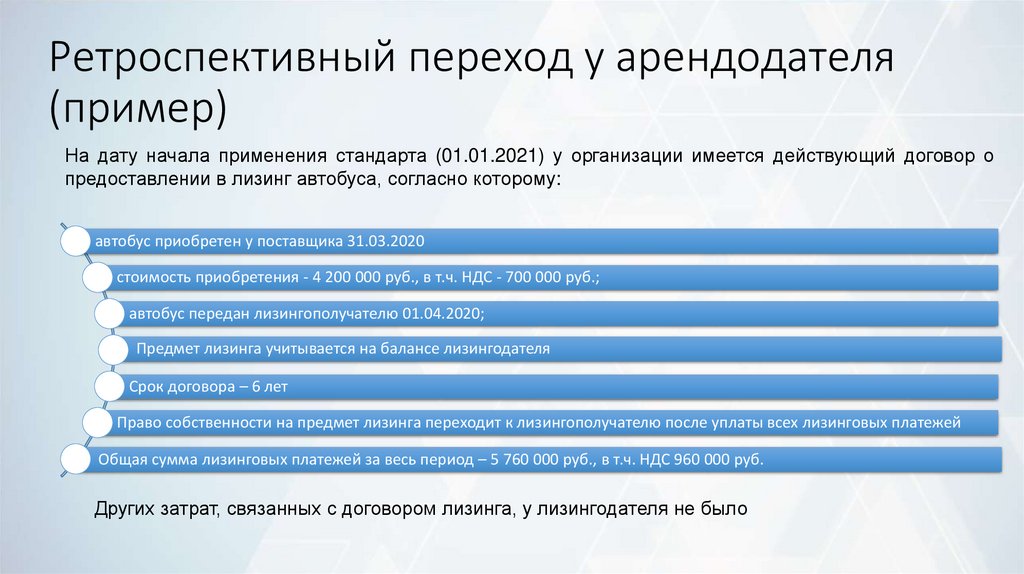

На дату начала применения стандарта (01.01.2021) у организации имеется действующий договор о

предоставлении в лизинг автобуса, согласно которому:

автобус приобретен у поставщика 31.03.2020

стоимость приобретения - 4 200 000 руб., в т.ч. НДС - 700 000 руб.;

автобус передан лизингополучателю 01.04.2020;

Предмет лизинга учитывается на балансе лизингодателя

Срок договора – 6 лет

Право собственности на предмет лизинга переходит к лизингополучателю после уплаты всех лизинговых платежей

Общая сумма лизинговых платежей за весь период – 5 760 000 руб., в т.ч. НДС 960 000 руб.

Других затрат, связанных с договором лизинга, у лизингодателя не было

58.

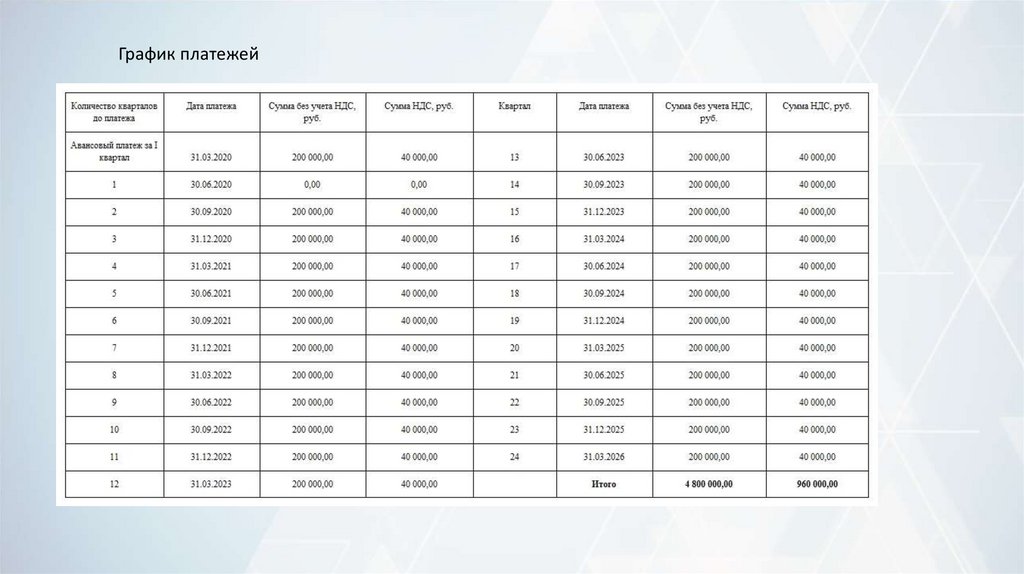

График платежей59.

На 31.12.2020 в учете организации сформировались следующие данные:Задолженность

лизингополучателя

по

оплате

лизинговых

платежей на 31.12.2020

отсутствует.

Организация классифицировала объекты учета аренды как объекты учета

неоперационной (финансовой) аренды и должна отразить в учете чистую стоимость

инвестиции в аренду, которая сформировалась бы на 01.01.2021, если бы ФСБУ 25/2018

применялся с года заключения договора лизинга.

ЧИА на 01.04.2020 г. = 3 300 000 (3 500 000 – 200 000) – справедливая стоимость за вычетом авансового платежа

Квартальная % ставка, определенная с помощью функции Excel «ЧИСТВНДОХ» = 2,711%

60.

ЧИА на 01.01.2021 г. = 3 170 308,77 руб.61.

Бухгалтерские записи по переходу на ФСБУ 25/2018 на 01.01.2021 г.62.

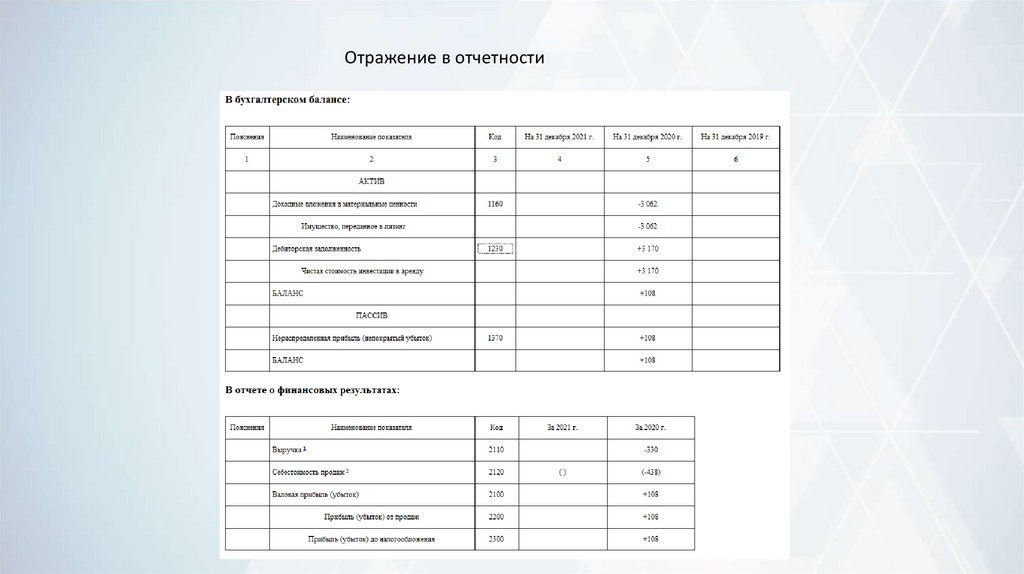

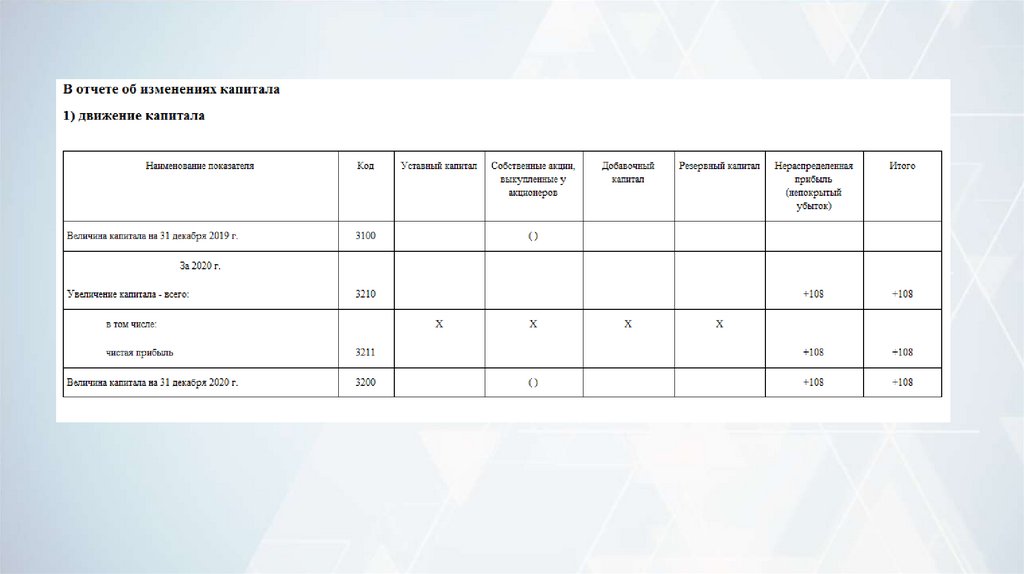

Отражение в отчетности63.

64.

65.

Субаренда66.

СубарендаСубаренда

Операционная

Упрощенный

порядок учета

договоров аренды

Финансовая

При этом классификация производится на основе актива в

виде права пользования по основному договору аренды, а

не базового актива (предмета аренды), полученного по

такому договору (пп. "b" п. В58 МСФО (IFRS) 16)

67.

68.

Учет доходов посубаренде

Как арендодатель

при операционной

аренде

Равномерное

признание доходов

(76/90.01)

Как у арендодателя

при финансовой

аренде

Формирование

чистой

инвестиционной

стоимости (76/60)

69.

Раскрытие информации вБФО

70.

Изменения в учетной политике арендаторао неприменении ФСБУ 25/2018 к договорам, исполнение которых истекает до 31 декабря года, с которого применяется стандарт

способы амортизации ППА, определения сроков полезного использования ППА

группы предметов аренды, которые не отражаются в качестве права пользования активом (ППА) при сроке аренды не более 12 месяцев

о применении упрощенного порядка признания и оценки ППА и обязательства по аренде по действующим договорам при переходе на

применение ФСБУ 25/2018

порядок признания арендных платежей в качестве расхода (равномерно или иным способом) по договорам, по которым организация

воспользовалась правом не признавать предмет аренды в качестве ППА и не признавать обязательство по аренде

факт применения тех или иных предусмотренных в ФСБУ 25/2018 упрощенных способов ведения бухучета с описанием договоров, в

отношении которых они используются

порядок определения фактической стоимости ППА и первоначальной оценки задолженности по аренде в случае применения упрощенных

способов ведения бухучета

71.

Изменения в учетной политике у арендодателяо неприменении ФСБУ 25/2018 к договорам, исполнение которых истекает до 31 декабря

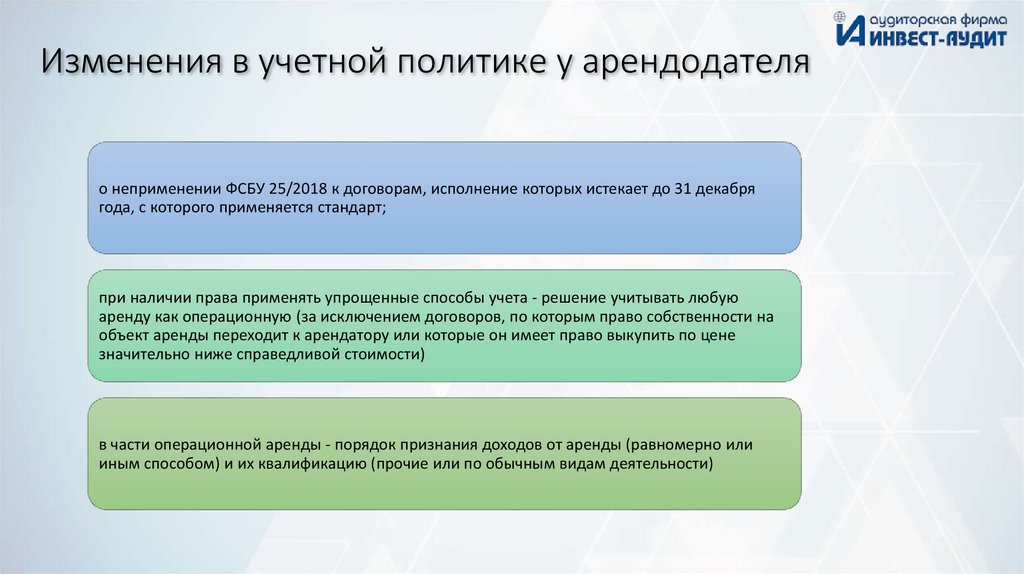

года, с которого применяется стандарт;

при наличии права применять упрощенные способы учета - решение учитывать любую

аренду как операционную (за исключением договоров, по которым право собственности на

объект аренды переходит к арендатору или которые он имеет право выкупить по цене

значительно ниже справедливой стоимости)

в части операционной аренды - порядок признания доходов от аренды (равномерно или

иным способом) и их квалификацию (прочие или по обычным видам деятельности)

72.

Раскрытие информацииИнформация раскрывается в табличной форме

Данные об активах и обязательствах развернуто

АРЕНДАТОР

а) характер деятельности организации, связанной с

договорами аренды;

а) факт использования арендатором права,

предусмотренного пунктом (срок <12 мес, стть < 300.000, упрощ. Способы учета), с

описанием характера договоров аренды, в

отношении которых он применяется;

б) проценты, начисленные на задолженность по

арендным платежам;

АРЕНДОДАТЕЛЬ

а) сверка валовой и чистой стоимости инвестиции в

неоперационную (финансовую) аренду;

б) информация о значительных изменениях чистой

стоимости инвестиции в неоперационную

(финансовую) аренду;

в) основание и порядок расчета процентной ставки;

в) характер и порядок расчета

негарантированной ликвидационной стоимости

предмета аренды;

б) в отношении права пользования

активом - информация, подлежащая

раскрытию в отношении

соответствующих предмету аренды

активов (основных средств,

инвестиционной недвижимости);

г) допущения, использованные при определении

переменных арендных платежей;

д) доходы и расходы, относящиеся к переменным

платежам, которые не учитываются при оценке

задолженности по аренде;

е) затраты, связанные с произведенными улучшениями

предмета аренды, и порядок их компенсации;

в) расходы и будущие арендные платежи

арендатора в случае использования

арендатором возможности упрощения (пп. а),

с обособленным раскрытием расходов и

будущих арендных платежей, относящихся к

договорам аренды со сроком аренды не

более 12 месяцев;

ж) потенциальные денежные потоки, обусловленные

договором аренды до даты предоставления предмета

аренды;

з) ограничения использования предмета аренды,

обусловленные договором аренды (в частности,

необходимость соответствия определенным

финансовым показателям);

и) иная информация

г) потенциальные денежные потоки,

обусловленные гарантиями выкупа предмета

аренды по окончании срока аренды;

д) распределение, причитающихся

арендодателю арендных платежей по срокам

погашения с отражением номинальных сумм

арендных платежей для первых пяти лет

отдельно по каждому году, для оставшегося

периода - в общей сумме;

е) доходы и расходы от выбытия предмета аренды;

ж) общая сумма дохода по операционной аренде с

выделением дохода, относящегося к переменным

арендным платежам;

73.

Спасибо за внимание!www.invest-audit.ru

(342) 210-10-75

investaudit.perm@gmail.com

74.

Пример учета арендного инеарендного компонента

Учет у арендодателя

75.

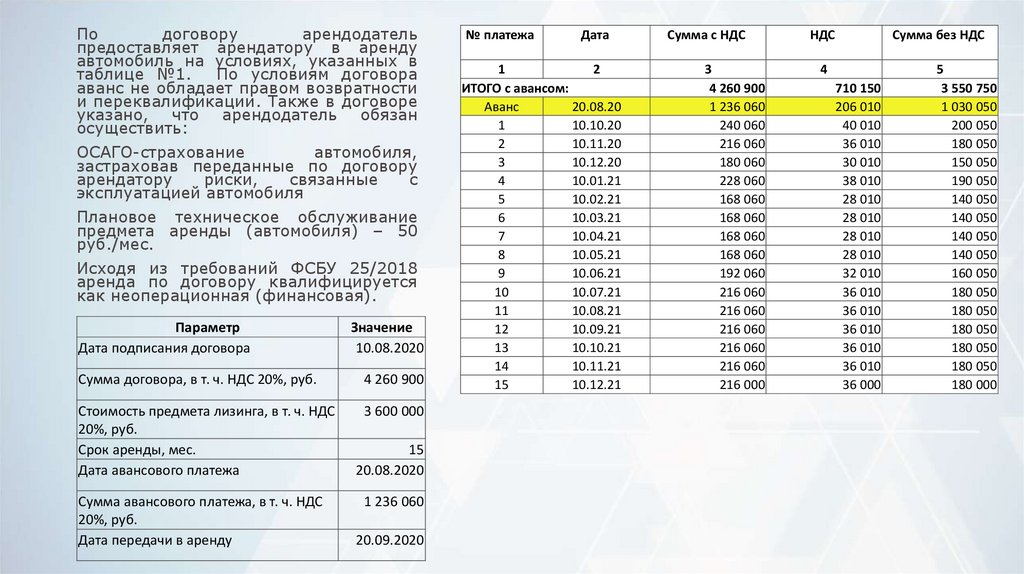

Подоговору

арендодатель

предоставляет арендатору в аренду

автомобиль на условиях, указанных в

таблице №1.

По условиям договора

аванс не обладает правом возвратности

и переквалификации. Также в договоре

указано, что арендодатель обязан

осуществить:

ОСАГО-страхование

автомобиля,

застраховав переданные по договору

арендатору

риски,

связанные

с

эксплуатацией автомобиля

Плановое техническое обслуживание

предмета аренды (автомобиля) – 50

руб./мес.

Исходя из требований ФСБУ 25/2018

аренда по договору квалифицируется

как неоперационная (финансовая).

Параметр

Дата подписания договора

Значение

10.08.2020

Сумма договора, в т. ч. НДС 20%, руб.

4 260 900

Стоимость предмета лизинга, в т. ч. НДС

20%, руб.

Срок аренды, мес.

Дата авансового платежа

3 600 000

Сумма авансового платежа, в т. ч. НДС

20%, руб.

Дата передачи в аренду

15

20.08.2020

1 236 060

20.09.2020

№ платежа

Дата

1

2

ИТОГО с авансом:

Аванс

20.08.20

1

10.10.20

2

10.11.20

3

10.12.20

4

10.01.21

5

10.02.21

6

10.03.21

7

10.04.21

8

10.05.21

9

10.06.21

10

10.07.21

11

10.08.21

12

10.09.21

13

10.10.21

14

10.11.21

15

10.12.21

Сумма с НДС

3

4 260 900

1 236 060

240 060

216 060

180 060

228 060

168 060

168 060

168 060

168 060

192 060

216 060

216 060

216 060

216 060

216 060

216 000

НДС

Сумма без НДС

4

710 150

206 010

40 010

36 010

30 010

38 010

28 010

28 010

28 010

28 010

32 010

36 010

36 010

36 010

36 010

36 010

36 000

5

3 550 750

1 030 050

200 050

180 050

150 050

190 050

140 050

140 050

140 050

140 050

160 050

180 050

180 050

180 050

180 050

180 050

180 000

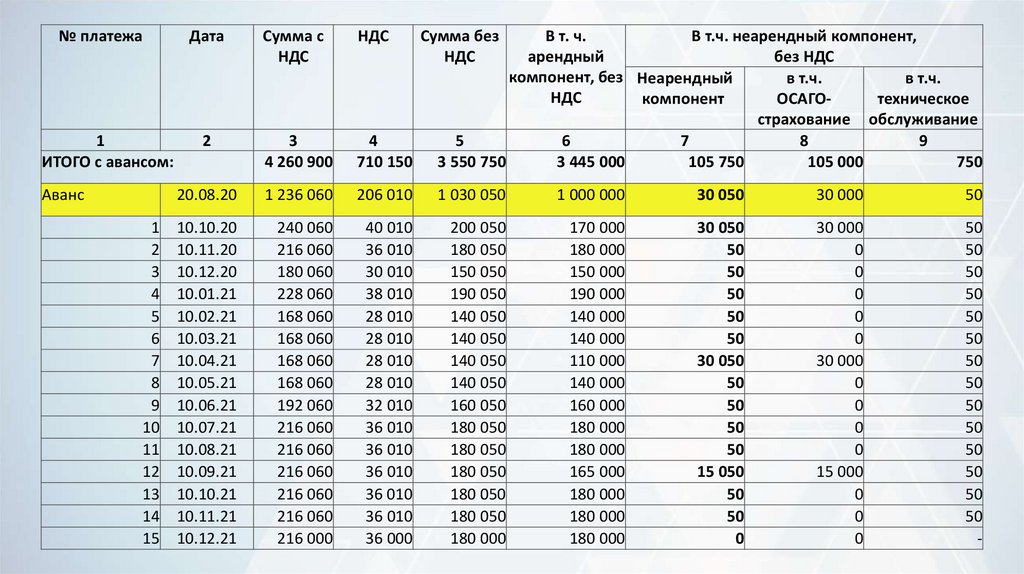

76.

№ платежаДата

Сумма с

НДС

НДС

1

ИТОГО с авансом:

2

3

4 260 900

4

710 150

В т. ч.

В т.ч. неарендный компонент,

арендный

без НДС

компонент, без Неарендный

в т.ч.

в т.ч.

НДС

компонент

ОСАГОтехническое

страхование обслуживание

5

6

7

8

9

3 550 750

3 445 000

105 750

105 000

750

20.08.20

1 236 060

206 010

1 030 050

1 000 000

30 050

30 000

50

10.10.20

10.11.20

10.12.20

10.01.21

10.02.21

10.03.21

10.04.21

10.05.21

10.06.21

10.07.21

10.08.21

10.09.21

10.10.21

10.11.21

10.12.21

240 060

216 060

180 060

228 060

168 060

168 060

168 060

168 060

192 060

216 060

216 060

216 060

216 060

216 060

216 000

40 010

36 010

30 010

38 010

28 010

28 010

28 010

28 010

32 010

36 010

36 010

36 010

36 010

36 010

36 000

200 050

180 050

150 050

190 050

140 050

140 050

140 050

140 050

160 050

180 050

180 050

180 050

180 050

180 050

180 000

170 000

180 000

150 000

190 000

140 000

140 000

110 000

140 000

160 000

180 000

180 000

165 000

180 000

180 000

180 000

30 050

50

50

50

50

50

30 050

50

50

50

50

15 050

50

50

0

30 000

0

0

0

0

0

30 000

0

0

0

0

15 000

0

0

0

50

50

50

50

50

50

50

50

50

50

50

50

50

50

-

Аванс

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Сумма без

НДС

77.

78.

СодержаниеЧистая инвестиция в лизинг (ЧИЛ),

расчеты по Графику

Счет/Субсчет

Субконто 1

Субконто 2

Субконто 3

Расчеты/начисления по арендной компоненте

76 "Расчеты с разными дебиторами Контрагенты

Договоры

и кредиторами"/ЧИЛ

Условное обозначение

76/ ЧИЛ

% доход, расчеты по Графику

76 "Расчеты с разными дебиторами Контрагенты

и кредиторами"/%

Договоры

76/ %

НДС по аренде, расчеты по Графику

76 "Расчеты с разными дебиторами Контрагенты

и кредиторами"/ НДС

Договоры

76/ НДС

Выручка по аренде

90.01"Выручка"

Номенклатурная группа

Ставки НДС

90.01/Неопер.

Себестоимость продаж по аренде

90.02 "Себестоимость продаж"

Номенклатурная группа

Затраты по аренде

20 "Основное производство"

Номенклатурная группа

Расчеты по Графику

Расчеты/начисления по неарендной компоненте

76 "Расчеты с разными дебиторами Контрагенты

Договоры

и кредиторами"/Доп. комп.

76/ Доп.комп.

Выручка по неарендной компоненте

90.01 "Выручка"

Номенклатурная группа

90.01/Доп. комп

Себестоимость продаж по неарендной

компоненте

90.02 "Себестоимость продаж"

Номенклатурная группа

Затраты по неарендной компоненте

20 "Основное производство"

Номенклатурная группа

Статьи и затраты

Расчеты по договору

Расчеты с покуп-ми и заказчиками по

договору

62.01 "Расчеты с покупателями и

заказчиками"

Контрагенты

Договоры

Документы расчетов с

контрагентами

62.01

Расчеты по авансам полученным по

договору

62.02 "Расчеты с покупателями и

заказчиками"

Контрагенты

Договоры

Документы расчетов с

контрагентами

62.02

90.02/Неопер.

Статьи и затраты

20/Неопер

Ставки НДС

90.02/Доп. комп.

20/Доп.комп.

79.

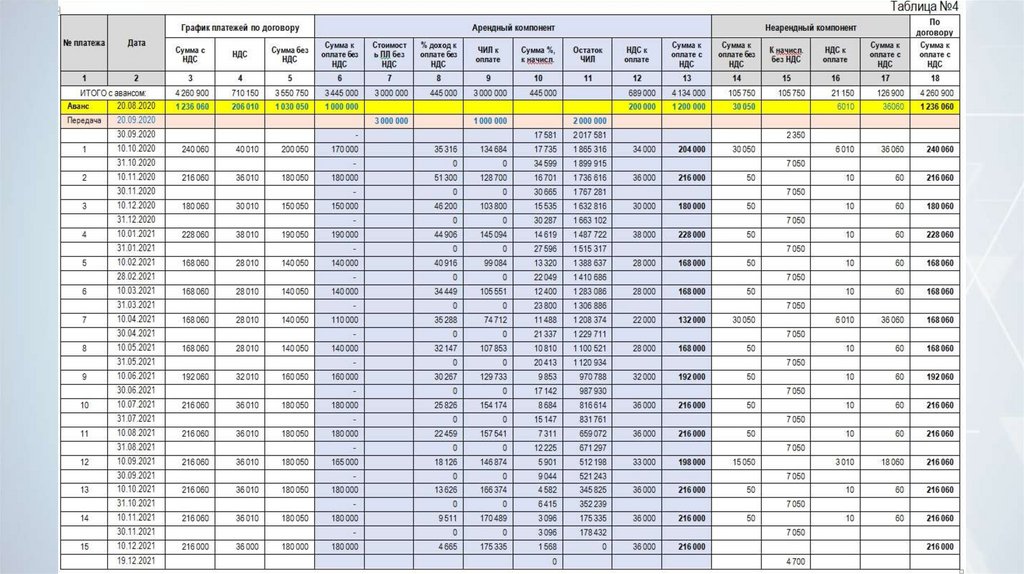

ДатаСодержание операции

Сумма (руб.)

Арендодатель

Дебет

20.08.20

20.08.20

21.08.20

20.09.20

20.09.20

20.09.20

20.09.20

20.09.20

20.09.20

20.09.20

20.09.20

20.09.20

20.09.20

20.09.20

31.09.2020

31.09.2020

Получение платежей от арендатора до передачи предмета аренды

Получен аванс по договору с НДС

1 236 060

51

Начислен НДС с полученного аванса по договору

206 010

76АВ

Операции на день передачи предмета аренды арендатору

Оплата предмета лизинга

3 600 000

60.02

Поставка предмета лизинга

3 000 000

08.04.

НДС по поставке предмета лизинга

600 000

19.01

Зачет аванса по предмету лизинга

3 600 000

60.01

Операции на дату передачи предмета аренды арендатору

Формирование стоимости предмета лизинга

3 000 000

03.01

Списание инвестиционных затрат в ЧИЛ

3 000 000

76/ЧИЛ

В случае если, справедливая стоимость (СС) предмета аренды не

76/ЧИЛ

равна сумме инвест. затрат на дату передачи в лизинг, то

признается прибыль или убыток на разницу

Начисление оплаты (уменьшение) ЧИЛ в размере авансового

1 000 000

62.01

платежа в соответствии с Расчетным графиком платежей для целей

бухучета на фактическую дату передачи предмета аренды

арендатору

Начисление НДС к оплате по начисленной оплате (уменьшение)

200 000

62.01

ЧИЛ в соответствии с Расчетным графиком платежей для целей

бухучета на фактическую дату передачи предмета аренды

арендатору

Начисление неарендного компонента к оплате

30 050

62.01

Начисление НДС по неарендному компоненту к оплате

6 010

62.01

Оплата авансовым платежом начисленной задолженности

1 236 060

62.02

Операции в сентябре 2020 года

Начисление процентного дохода по аренде

17 581

76/%

Начисление дохода по неарендному компоненту

2 350

76/Доп.комп.

Кредит

62.02

68.02

51

60.01

60.01

60.02

08.04

03.01

90.01/ 90.02 (Субконто

«Изменение СС»)

76/ЧИЛ

76/НДС

76/Доп.комп.

76/НДС

62.01

90.01/Неопер.

90.01/Доп. комп

80.

10.10.202010.10.2020

10.10.2020

10.10.2020

10.10.2020

10.10.2020

31.10.2020

31.10.2020

10.11.2020

10.11.2020

10.11.2020

10.11.2020

10.11.2020

10.11.2020

31.11.2020

31.11.2020

Операции в октябре 2020 года

Начисление процентного дохода по аренде

Начисление ЧИЛ к оплате в соответствии с Расчетным (плановым)

графиком движения средств по арендной компоненте договора

Начисление % дохода к оплате в соответствии с Расчетным

(плановым) графиком движения средств по арендной компоненте

договора

Начисление НДС к оплате в соответствии с Расчетным (плановым)

графиком движения средств по арендному компоненту договора

Начисление неарендного компонента к оплате в соответствии с

Расчетным (плановым) графиком движения средств по

неарендному компоненту договора

Начисление НДС к оплате по неарендному компоненту

Начисление процентного дохода по аренде

Начисление дохода по неарендному компоненту

Операции в ноябре 2020 г.

Начисление процентного дохода по аренде

Начисление ЧИЛ к оплате в соответствии с Расчетным (плановым)

графиком движения средств по арендному компоненту договора

Начисление % дохода к оплате в соответствии с Расчетным

(плановым) графиком движения средств по арендному компоненту

договора

Начисление НДС к оплате в соответствии с Расчетным (плановым)

графиком движения средств по арендному компоненту договора

Начисление неарендного компонента к оплате в соответствии с

Расчетным (плановым) графиком движения средств по

неарендному компоненту договора

Начисление НДС к оплате по неарендному компоненту

Начисление процентного дохода по аренде

Начисление дохода по неарендному компоненту

17 735

134 684

76/%

62.01

90.01/Неопер.

76/ЧИЛ

35 316

62.01

76/%

34 000

62.01

76/НДС

30 050

62.01

76/Доп.комп.

6 010

34 599

7 050

62.01

76/%

76/Доп.комп.

76/НДС

90.01

90.01/Доп. комп

16 701

128 700

76/%

62.01

90.01

76/ЧИЛ

51 300

62.01

76/%

36 000

62.01

76/НДС

50

62.01

76/Доп.комп.

62.01

76/%

76/Доп.комп.

76/НДС

90.01/Неопер.

90.01/Доп. комп

10

30 665

7 050