Финансы

Финансы Право

ПравоПохожие презентации:

ФСБУ 25\2018 «Аренда»

1.

ФСБУ 25\2018«Аренда»

2.

ФСБУ 25\2018 «Аренда»• Приказом Минфина России от 16 октября 2018 г. N 208н утвержден Федеральный стандарт бухгалтерского учета "Бухгалтерский

учет аренды" (далее - ФСБУ 25/2018). ФСБУ 25/2018 был разработан на основе МСФО (IFRS) 16 "Аренда", введенного в действие

на территории Российской Федерации приказом Минфина России от 11 июля 2016 г. N 111н. Основные положения ФСБУ 25/2018

совпадают с МСФО (IFRS) 16 "Аренда".

• ФСБУ 25/2018 применяют стороны договоров аренды, субаренды и иных договоров, по которым имущество предоставляется во

временное пользование.

• Стороны договора лизинга применяют Стандарт вне зависимости от наличия в договоре условия о том, на чьем балансе

учитывается имущество.

• Организация обязана начать применять ФСБУ 25/2018, начиная с бухгалтерской отчетности за 2022 г., но вправе принять решение о

досрочном применении этого стандарта.

• До начала применения Стандарта при отражении лизинга и лизингополучатель, и лизингодатель составляют проводки таким

образом, что у обеих сторон встречные задолженности формируются в сумме платежей, указанных в договоре лизинга. Основное

отличие при отражении финансовой аренды по ФСБУ 25/2018 в том, что стороны договора аренды отражают аренду на балансе по

приведенной стоимости. Порядок бухучета у одной стороны договора не поставлен в зависимость от учета другой стороной

договора, поэтому суммы задолженностей у сторон договора могут отличаться (п. 1 информационного сообщения Минфина России

от 25.01.2019 N ИС-учет-15).

3.

•ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ•«УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ»

•(ПБУ 1/2008)

•(утверждено приказом Минфина России от 06.10.2008 № 106н,

•с изменениями, внесенными приказами Минфина России от

11.03.2009 № 22н,

•от 25.10.2010 № 132н, от 08.11.2010 № 144н, от 27.04.2012 № 55н,

•от 18.12.2012 № 164н, от 06.04.2015 № 57н, от 28.04.2017 № 69н,

•от 07.02.2020 № 18н)

4.

ПБУ 1\2008•2. Под учетной политикой организации понимается

принятая ею совокупность способов ведения бухгалтерского

учета - первичного наблюдения, стоимостного измерения,

текущей группировки и итогового обобщения фактов

хозяйственной деятельности.

•К способам ведения бухгалтерского учета относятся

способы группировки и оценки фактов хозяйственной

деятельности, погашения стоимости активов, организации

документооборота, инвентаризации, применения счетов

бухгалтерского учета, организации регистров бухгалтерского

учета, обработки информации.

5.

ПБУ 1\2008• 7. Учет конкретного объекта бухгалтерского учета ведется

способом, установленным федеральным стандартом

бухгалтерского учета. В случае если по конкретному вопросу

ведения бухгалтерского учета федеральный стандарт

бухгалтерского учета допускает несколько способов ведения

бухгалтерского учета, организация осуществляет выбор одного из

этих способов

6.

ПБУ 1\2008• 7.1. В случае если по конкретному вопросу ведения бухгалтерского

учета в федеральных стандартах бухгалтерского учета не установлены

способы ведения бухгалтерского учета, то организация разрабатывает

соответствующий способ исходя из требований, установленных

законодательством Российской Федерации о бухгалтерском учете,

федеральными и (или) отраслевыми стандартами. При этом

организация, использует последовательно следующие документы:

• а) международные стандарты финансовой отчетности;

• б) положения федеральных и (или) отраслевых стандартов

бухгалтерского учета по аналогичным и (или) связанным вопросам;

• в) рекомендации в области бухгалтерского учета.

• (введен приказом Минфина России от 28.04.2017 № 69н)

7.

ПБУ 1\2008• 7.4. В той степени, в которой применение учетной политики,

сформированной в соответствии с пунктами 7 и 7.1 настоящего

Положения, приводит к формированию информации, от наличия,

отсутствия или способа отражения которой в бухгалтерской

(финансовой) отчетности организации не зависят экономические

решения пользователей этой отчетности (далее - несущественная

информация), организация вправе выбирать способ ведения

бухгалтерского учета, руководствуясь исключительно требованием

рациональности (без применения пунктов 7, 7.1 настоящего

Положения). Отнесение информации к несущественной организация

осуществляет самостоятельно исходя как из величины, так и характера

этой информации.

• (введен приказом Минфина России от 28.04.2017 № 69н)

8.

ФСБУ 25\2018 «Аренда»• Стандарт устанавливает требования к формированию в бухгалтерском учете

организаций информации об объектах бухгалтерского учета при получении

(предоставлении) за плату во временное пользование имущества, допустимые

способы ведения бухгалтерского учета таких объектов, состав и содержание

указанной информации, раскрываемой в бухгалтерской (финансовой) отчетности

организаций.

• 2. Стандарт применяется сторонами договоров аренды (субаренды), а также иных

договоров, положения которых по отдельности или во взаимосвязи

предусматривают предоставление арендодателем, лизингодателем,

правообладателем, иным лицом (далее — арендодатель) за плату арендатору,

лизингополучателю, пользователю, иному лицу (далее — арендатор) имущества во

временное пользование (далее — договор аренды).

• Стандарт применяется вне зависимости от наличия в договорах финансовой

аренды (лизинга) и иных сходных договорах условий в соответствии с которыми

имущество, предоставляемое за плату во временное пользование в целом или

отдельно по каждой из частей (далее — предмет аренды), учитывается на балансе

арендодателя или арендатора.

9.

ФСБУ 25\2018 «Аренда»• Стандарт не применяется при предоставлении:

• а) участков недр для геологического изучения, разведки и (или)

добычи полезных ископаемых;

• б) результатов интеллектуальной деятельности или средств

индивидуализации, а также материальных носителей, в которых

эти результаты и средства выражены;

• в) объектов концессионного соглашения.

Стандарт не распространяется на организации государственного

сектора.

10.

ФСБУ 25\2018 «Аренда»• 5. В целях Стандарта объекты бухгалтерского учета классифицируются как объекты учета аренды при

единовременном выполнении следующих условий:

• 1)

арендодатель предоставляет арендатору предмет аренды на определенный срок;

• 2)

предмет аренды идентифицируется (предмет аренды определен в договоре аренды, и этим

договором не предусмотрено право арендодателя по своему усмотрению заменить предмет аренды в

любой момент в течение срока аренды);

• З) арендатор имеет право на получение экономических выгод от использования предмета аренды в

течение срока аренды;

• 4) арендатор имеет право определять, как и для какой цели используется предмет аренды в той

степени, в которой это не предопределено техническими характеристиками предмета аренды.

• Стандарт не применяется к объектам бухгалтерского учета не классифицированных как объекты учета

аренды в соответствии с пунктом.

• 6.

Классификация объектов учета аренды производится на раннюю из двух дат: дату, на которую

предмет аренды становится доступным для использования арендатором (далее — дата

предоставления предмета аренды), или дату заключения договора аренды.

• Классификация объектов учета аренды пересматривается при изменении соответствующего договора

аренды.

11.

ФСБУ 25\2018 «Аренда»• 7.

В целях Стандарта в состав арендных платежей включаются платежи (за вычетом

подлежащих возмещению сумм налога на добавленную стоимость и иных возмещаемых

сумм налогов), обусловленные договором аренды, в том числе:

• а) определенные в твердой сумме платежи арендатора арендодателю, вносимые

периодически или единовременно, за вычетом платежей, осуществляемых арендодателем

в пользу арендатора, в том числе возмещение арендодателем расходов арендатора;

• б) переменные платежи, зависящие от ценовых индексов или процентных ставок,

определенные на дату предоставления предмета аренды);

• в) справедливая стоимость иного встречного предоставления, определенная на дату

предоставления предмета аренды;

• г) платежи, связанные с продлением или сокращением срока аренды, установленные

договором аренды, когда такое изменение учитывается при расчете срока аренды;

• д) платежи, связанные с правом выкупа предмета аренды арендатором, в случае, когда

арендатор намерен воспользоваться таким правом;

• е) суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды

по окончании срока аренды.

12.

ФСБУ 25\2018 «Аренда»• 8. Справедливая стоимость определяется в порядке, предусмотренном

Международным стандартом финансовой отчетности (IFRS) 16 «Аренда» и

другими Международными стандартами финансовой отчетности и

Разъяснениями Международных стандартов финансовой отчетности,

принимаемыми Фондом Международных стандартов

• 9. Срок аренды для целей бухгалтерского учета рассчитывается исходя из

сроков и условий, установленных договором аренды (включая периоды, не

предусматривающие арендных платежей). При этом учитываются

возможности сторон изменять указанные сроки и условия и намерения

реализации таких возможностей.

• Срок аренды пересматривается в случае наступления событий, изменяющих

допущения, которые использовались при первоначальном определении срока

аренды (при предыдущем пересмотре срока аренды). Связанные с таким

пересмотром корректировки отражаются в бухгалтерском учете как

изменения оценочных значений.

• Течение срока аренды начинается с даты предоставления предмета аренды.

13.

II. Учет у арендатора• 10.

Арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права

пользования активом с одновременным признанием обязательства по аренде, если иное не установлено

Стандартом.

• Организация должна применять единую учетную политику в отношении права пользования активом и в

отношении схожих по характеру использования активов (незавершенных капитальных вложений, основных средств

и других), с учетом особенностей, установленных настоящим Стандартом.

• 11.

При выполнении условий, установленных пунктом 12 Стандарта, арендатор может не признавать

предмет аренды в качестве права пользования активом и не признавать обязательство по аренде в любом из

следующих случаев:

• а) срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

• б) рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не

превышает З00000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета

аренды преимущественно независимо от других активов;

• в) арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения

бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее — упрощенные

способы учета).

• В случае, указанном в подпункте «а» настоящего пункта, решение о применении настоящего пункта принимается

арендатором в отношении группы однородных по характеру и способу использования предметов аренды. В

случаях, указанных в подпунктах «б» и «в» настоящего пункта, решение о применении настоящего пункта

принимается в отношении каждого предмета аренды.

• При применении настоящего пункта арендные платежи признаются в качестве расхода равномерно в

течение срока аренды или на основе другого систематического подхода, отражающего характер

использования арендатором экономических выгод от предмета аренды.

14.

II. Учет у арендатора• 12.

Применение арендатором пункта 11 Стандарта допускается при одновременном выполнении

следующих условий:

• а) договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору и

отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его

справедливой стоимости на дату выкупа;

• б) предмет аренды не предполагается предоставлять в субаренду.

• 13.

Право пользования активом признается по фактической стоимости. Фактическая

стоимость права пользования активом включает:

• а) величину первоначальной оценки обязательства по аренде;

• б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

• в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние,

пригодное для использования в запланированных целях;

• г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по

демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению

предмета аренды до требуемого договором аренды состояния, если возникновение такого

обязательства у арендатора обусловлено получением предмета аренды.

• Арендатор, который вправе применять упрощенные способы учета, может рассчитывать

фактическую стоимость права пользования активом исходя из подпунктов «а» и «б» настоящего

пункта. При принятии такого решения затраты, указанные в подпунктах «в» и «г» настоящего

пункта, признаются расходами периода, в котором были понесены.

15.

II. Учет у арендатора• Обязательство по аренде первоначально оценивается как сумма

приведенной стоимости будущих арендных платежей на дату

этой оценки.

• Арендатор, который вправе применять упрощенные способы

учета, может первоначально оценивать обязательство по

аренде как сумму номинальных величин будущих арендных

платежей на дату этой оценки.

16.

II. Учет у арендатораПриведенная стоимость будущих арендных платежей определяется путем дисконтирования их

номинальных величин.

• Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость

будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится

равна справедливой стоимости предмета аренды.

• При этом негарантированной ликвидационной стоимостыо предмета аренды считается предполагаемая

справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм,

указанных в подпункте «е» пункта 7 Стандарта, которые учтены в составе арендных платежей.

• В случае если ставка дисконтирования не может быть определена в соответствие с первым абзацем пункта,

применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок,

сопоставимый со сроком аренды.

• 16.

В случае если предмет аренды по характеру его использования относится к группе основных средств,

по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее

право пользования активом.

15.

17.

II. Учет у арендатора• 17. Стоимость права пользования активом погашается посредством амортизации,

за исключением случаев, когда схожие по характеру использования активы не

амортизируются. Срок полезного использования права пользования активом не

должен превышать срок аренды, если не предполагается переход к арендатору права

собственности на предмет аренды.

• 18. Величина обязательства по аренде после признания увеличивается на

величину начисляемых процентов и уменьшается на величину фактически

уплаченных арендных платежей.

• 19. Величина начисляемых процентов определяется как произведение

обязательства по аренде на начало периода, за который начисляются проценты, и

процентной ставки, определенной в соответствии с пунктом 15 настоящего

Стандарта. Периодичность начисления процентов выбирается арендатором в

зависимости от периодичности арендных платежей и от наступления отчетных дат.

18.

II. Учет у арендатора• 20. Начисленные по обязательству по аренде проценты отражаются в

составе расходов арендатора, за исключением той их части, которая

включается в стоимость актива.

• 21. Фактическая стоимость права пользования активом и величина

обязательства по аренде пересматриваются в случаях: изменения

условий договора аренды; изменения намерения продлевать или

сокращать срок аренды, которое учитывалось ранее при расчете срока

аренды; изменения величины арендных платежей по сравнению с тем,

как они учитывались при первоначальной оценке обязательства по

аренде.

• Изменение величины обязательства по аренде относится на

стоимость права пользования активом. Уменьшение обязательства по

аренде сверх балансовой стоимости права пользования активом

включается в доходы текущего периода.

19.

II. Учет у арендатора• 22. При изменении величины обязательства по аренде ставка

дисконтирования пересматривается исходя из пункта 15

Стандарта.

• 23. При полном или частичном прекращении договора аренды

балансовая стоимость права пользования активом и

обязательства по аренде списываются в соответствующей части.

Образовавшаяся при этом разница признается в качестве дохода

или расхода в составе прибыли (убытка).

20.

II. Учет у арендатора• Арендатор признает предмет аренды на дату предоставления предмета аренды в качестве

права пользования активом с одновременным признанием обязательства по аренде.

• На каких счетах бухучета отражать объект? В п. 10 ФСБУ 25/2018 указано, что

организация должна применять единую учетную политику в отношении права пользования

активом и в отношении схожих по характеру использования активов. Схожие по характеру

объекты при аренде - это основные средства. Собственные основные средства учитываются

на счете 01. Значит, право пользования арендатору целесообразно тоже учитывать на 01

счете. Для этого следует использовать отдельный субсчет к счету 01 "Право пользования

активом". Также рекомендуем открыть отдельный субсчет к счету 08 и назвать его,

например, "Вложения в право пользования" и к счету 02 "Амортизация права пользования"

• Пунктом 13 ФСБУ 25/2018 установлено, что право пользования активом признается по

фактической стоимости.

21.

II. Учет у арендатора• Фактическая стоимость права пользования активом включает:

а) величину первоначальной оценки обязательства по аренде;

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой

даты;

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в

состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по

демонтажу, перемещению предмета аренды, восстановлению окружающей среды,

восстановлению предмета аренды до требуемого договором аренды состояния, если

возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

22.

II. Учет у арендатора• .

• При получении предмета аренды проводка у арендатора:

• Дебет 08 субсчет "Вложения в право пользования активом" Кредит 76.

• Этой проводкой арендатор отражает приведенную (дисконтированную) сумму будущих арендных платежей (п. 14 ФСБУ

25/2018).

• Дополнительные расходы, которые возникают у арендатора, например, на транспортировку предмета аренды или

на доведение его до состояния, пригодного к использованию, увеличивают стоимость актива проводками:

• Дебет 08 субсчет "Вложения в право пользования активом" Кредит 60, 70, 69,

• Если арендатор уплачивал авансы до начала аренды, то проводка:

• Дебет 08 субсчет "Вложения в право пользования активом" Кредит 76 "Авансовые платежи по аренде".

23.

II. Учет у арендатора• Если есть какие-либо будущие расходы, которые арендатор обязан понести (пп. "г" п. 13 ФСБУ 25/2018), то

арендатор должен отразить их как оценочное обязательство (ПБУ 8/2010). Например, такими расходами могут быть

расходы на демонтаж или восстановительный ремонт предмета лизинга. Проводка:

• Дебет 08 субсчет "Вложения в право пользования активом" Кредит 96.

• Оценочные обязательства также отражаются по приведенной (дисконтированной) стоимости (п. 20 ПБУ 8/2010), поскольку

расходы возникнут в конце срока аренды.

• Так формируется первоначальная стоимость актива у арендатора. После того как объект будет готов к использованию,

арендатор переводит его на счет 01:

• Дебет 01 субсчет "Права пользования активом" Кредит 08 субсчет "Вложения в права пользования активом" Далее счет 01

"Право пользования активом" начинает амортизироваться.

• Срок - это период аренды, если аренда без права выкупа. Если аренда с правом выкупа, то амортизация

рассчитывается исходя из общего срока полезного использования предмета аренды. (п. 17) ФСБУ 25/2018).

24.

II. Учет у арендатора• Если арендатор имеет право на применение упрощенных способов учета, он вправе

рассчитывать фактическую стоимость права пользования активом без учета

сопутствующих затрат и оценочного обязательства (п. 13 ФСБУ 25/2018). Также он

вправе не дисконтировать платежи для расчета обязательства (п. 14 ФСБУ 25/2018).

• Согласно п. 18 ФСБУ 25/2018 величина обязательства по аренде после признания

увеличивается на величину начисляемых процентов и уменьшается на величину

фактически уплаченных арендных платежей.

• То есть кредит счета 76 должен за срок аренды увеличиться на разницу между

суммой арендных платежей по договору и дисконтированной суммой. Также кредит

76 счета уменьшается на сумму фактически уплаченных арендных платежей (п.

18 ФСБУ 25/2018).

25.

• Д 20,23,25,26,44 К 02 ППА26.

II. Учет у арендатора• Пример

• Отражение в бухучете лизингополучателя договора лизинга с правом выкупа по ФСБУ 25/2018:

• ООО получило в лизинг автомобиль. Срок лизинга - два года.

• Ежемесячный лизинговый платеж 240 000 руб., в т.ч. НДС 40 000 руб.

• Рыночная стоимость такого транспортного средства составляет 4 000 000 руб.

• Выкупная стоимость 5 000 руб. Срок полезного использования автомобиля составляет пять лет.

• ООО формирует бухгалтерскую отчетность ежеквартально.

27.

II. Учет у арендатора• Общая сумма лизинговых платежей за два года без НДС составит 4 800 000

руб. (200 000 руб. 24 мес.). ООО является плательщиком НДС, поэтому в

расчетах стоимости права пользования НДС не учитывается.

• ООО должно рассчитать ставку, при которой справедливая стоимость

имущества 4 000 000 на начало договора лизинга прирастет с течением

времени до суммы лизинговых платежей плюс выкупная стоимость (4 800

000 + 5 000 = 4 805 000).

• Периодичность дисконтирования - ежеквартальная, поэтому количество

периодов за два года будет 8 (4 квартала х 2 года). Периодичность зависит от

наступления отчетных дат (п. 19 ФСБУ 25/2018). Ставка процентов за

квартал будет 4,26867% (ставка подобрана в электронной таблице).

28.

II. Учет у арендатораКвартал

Квартальные лизинговые

платежи (200 000*3) и

выкупная стоимость

Формула дисконтирования

Дисконтированные

лизинговые платежи

Проценты

гр. 1

гр. 2

гр. 3

гр. 4

гр 5 (гр. 2- гр. 4)

1

600 000

гр. 2*1/(1+ 0,0426867) 8

429 458

170 542

2

600 000

гр. 2*1/(1+ 0,0426867) 7

447 790

152 210

3

600 000

гр. 2*1/(1+ 0,0426867) 6

466 905

133 095

4

600 000

гр. 2*1/(1+ 0,0426867) 5

486 835

113 165

5

600 000

гр. 2*1/(1+ 0,0426867) 4

507 617

92 383

6

600 000

гр. 2*1/(1+ 0,0426867) 3

529 285

70 715

7

600 000

гр. 2*1/(1+ 0,0426867) 2

551 879

48 121

8

605 000

гр. 2*1/(1+ 0,0426867) 1

580 232

24 768

Итого:

4 805 000

4 000 000

805 000

29.

II. Учет у арендатора• В периоде получения автомобиля проводка:

• Дебет 08, субсчет "Вложения в права пользования активом" Кредит 76 субсчет

"Обязательства по лизингу" - 4 000 000 руб. - получено имущество по договору лизинга и

отражено обязательство перед лизингодателем.

• После того как имущество готово к использованию, проводка:

• Дебет 01 субсчет "Права пользования активом" Кредит 08 субсчет "Вложения в права

пользования активом" - 4 000 000 руб. - отражен актив.

• Проценты по обязательству ООО будет ежеквартально отражать проводкой:

• Дебет 91-2 Кредит 76 "Обязательство по лизингу« 170542

• - начислены проценты по обязательству

30.

II. Учет у арендатора• Бухгалтерская запись по лизинговому платежу:

• Дебет 76 "Обязательство по лизингу" Кредит 51 - перечислен лизинговый платеж; 600000 ( 170542 +429458)

• Далее нужно начислить амортизацию. Организация по аналогичным активам начисляет амортизацию линейным методом,

поэтому и здесь нужно использовать линейный метод, т.к. должна применяться единая учетная политика (п. 10 ФСБУ

25/2018). Так как договор лизинга с выкупом, амортизировать имущество следует в течение срока полезного использования

(по условию примера в течение 5 лет). Срок договора лизинга 2 года использовался бы для амортизации, если бы лизинг

был без права выкупа.

• Амортизация начисляется на счета учета расходов по обычным видам деятельности. Автомобиль используется как

служебный для руководителя, поэтому проводка:

• Дебет 26 "Общепроизводственные расходы" Кредит 02 "Амортизация права пользования предметом лизинга«

4000000:5:12=66 666,67 руб

• В конце срока лизинга сумма накопленной амортизации составит 1 600 000 (4 000 000 /5*2).

31.

II. Учет у арендатора• На дату перехода права собственности после выкупа автомобиля нужно

перенести автомобиль и накопленную амортизацию на субсчета собственных

основных средств внутренними проводками по счетам 01 и 02:

• Дебет 01 "Основные средства" Кредит 01 "Права пользования активом"

• - 4 000 000 отражена первоначальная стоимость права пользования;

• Дебет 02 "Амортизация права пользования" Кредит 02 "Амортизация

основных средств"

• - 1 600 000 отражена амортизация, начисленная по праву пользования до

момента перехода права.

32.

• Д 02ППА К01ППА 4 000 00033.

III. Учет у арендодателя• 24. Объекты учета аренды классифицируются арендодателем на

дату, указанную в пункте 6 Стандарта, в качестве объектов учета

операционной аренды или объектов учета неоперационной

(финансовой) аренды.

• Данная классификация производится арендодателем по каждому

договору аренды (промежуточным арендодателем — по каждому

договору субаренды) с учетом требования приоритета

содержания перед формой.

34.

III. Учет у арендодателя• 25.

Объекты учета аренды классифицируются арендодателем в качестве объектов учета

неоперационной (финансовой) аренды, если к арендатору переходят экономические выгоды и риски,

обусловленные правом собственности арендодателя на предмет аренды. Соблюдением указанного условия

является любое из следующих обстоятельств:

• а) условиями договора аренды предусмотрен переход к арендатору права собственности на предмет аренды;

• б) арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой

стоимости на дату реализации этого права;

• в) срок аренды сопоставим с периодом, в течение которого предмет аренды останется пригодным к

использованию;

• г) на дату заключения договора аренды приведенная стоимость будущих арендных платежей сопоставима со

справедливой стоимостью предмета аренды;

• д) возможность использовать предмет аренды без существенных изменений имеется только у арендатора;

• е) арендатор имеет возможность продлить установленный договором аренды срок аренды с арендной платой

значительно ниже рыночной;

• ж) иное обстоятельство, свидетельствующее о переходе к арендатору экономических выгод и рисков,

обусловленных правом собственности арендодателя на предмет аренды.

35.

III. Учет у арендодателя• 25.

Объекты учета аренды классифицируются арендодателем в качестве объектов учета

неоперационной (финансовой) аренды, если к арендатору переходят экономические выгоды и риски,

обусловленные правом собственности арендодателя на предмет аренды. Соблюдением указанного условия

является любое из следующих обстоятельств:

• а) условиями договора аренды предусмотрен переход к арендатору права собственности на предмет аренды;

• б) арендатор имеет право на покупку предмета аренды по цене значительно ниже его справедливой

стоимости на дату реализации этого права;

• в) срок аренды сопоставим с периодом, в течение которого предмет аренды останется пригодным к

использованию;

• г) на дату заключения договора аренды приведенная стоимость будущих арендных платежей сопоставима со

справедливой стоимостью предмета аренды;

• д) возможность использовать предмет аренды без существенных изменений имеется только у арендатора;

• е) арендатор имеет возможность продлить установленный договором аренды срок аренды с арендной платой

значительно ниже рыночной;

• ж) иное обстоятельство, свидетельствующее о переходе к арендатору экономических выгод и рисков,

обусловленных правом собственности арендодателя на предмет аренды.

36.

III. Учет у арендодателя• 26. Объекты учета аренды классифицируются арендодателем в качестве

объектов учета операционной аренды, если экономические выгоды и риски,

обусловленные правом собственности на предмет аренды, несет арендодатель.

Соблюдением указанного условия является любое из следующих обстоятельств:

• а) срок аренды существенно меньше и несопоставим с периодом, в течение

которого предмет аренды останется пригодным к использованию;

• б) предметом аренды являются имеющие неограниченный срок использования

объекты, потребительские свойства которых с течением времени не изменяются;

• в) на дату предоставления предмета аренды приведенная стоимость будущих

арендных платежей существенно меньше справедливой стоимости предмета

аренды;

• г) иное обстоятельство, свидетельствующее о том, что экономические выгоды и

риски, обусловленные правом собственности на предмет аренды, несет

арендодатель.

37.

III. Учет у арендодателя• 27. Объекты учета субаренды классифицируются арендатором

(промежуточным арендодателем) исходя из соответствующих

условий договора аренды. При этом если арендатор

(промежуточный арендодатель) применяет пункт 14 Стандарта,

то соответствующие объекты учета субаренды классифицируются

как объекты учета операционной аренды.

• 28. Арендодатель, который вправе применять упрощенные

способы учета, может классифицировать все объекты учета

аренды в качестве объектов учета операционной аренды, за

исключением случаев, указанных в подпунктах «а» и «б» пункта

25 настоящего Стандарта.

38.

III. Учет у арендодателя• 30. Классификация объекта учета аренды пересматривается в случае изменения

договора аренды. Изменения оценочных значений или изменения фактов и

обстоятельств, не меняющие условия договора аренды, не могут рассматриваться

в качестве оснований пересмотра арендодателем классификации объекта учета

аренды.

• З 1. При изменении договора аренды объекты бухгалтерского учета учитываются

арендодателем в качестве вновь возникших объектов учета аренды с даты

вступления в силу указанных изменений в следующих случаях:

• а) если объекты учета аренды изначально классифицированы арендодателем как

объекты учета операционной аренды;

• б) если объекты учета аренды изначально классифицированы арендодателем как

объекты учета неоперационной (финансовой) аренды, но вступление в силу

изменений договора аренды на дату заключения договора аренды привело бы к

классификации таких объектов в качестве объектов учета операционной аренды.

39.

III. Учет у арендодателя• 32. В случае классификации объекта учета аренды в качестве объекта учета

неоперационной (финансовой) аренды арендодатель признает инвестицию

в аренду в качестве актива на дату предоставления предмета аренды.

• 33. Инвестиция в аренду оценивается в размере ее чистой стоимости.

• Чистая стоимость инвестиции в аренду определяется путем

дисконтирования ее валовой стоимости по процентной ставке, при

использовании которой приведенная валовая стоимость инвестиции в

аренду на дату предоставления предмета аренды равна сумме

справедливой стоимости предмета аренды и понесенных арендодателем

затрат в связи с договором аренды.

• Валовая стоимость инвестиции в аренду определяется как сумма

номинальных величин причитающихся арендодателю будущих арендных

платежей по договору аренды и негарантированной ликвидационной

стоимости предмета аренды.

40.

III. Учет у арендодателя• 34. Связанные с договором аренды затраты арендодателя

включаются в чистую стоимость инвестиции в аренду по мере

осуществления этих затрат, за исключением случая, указанного в

пункте 35 Стандарта.

Справедливая стоимость предмета аренды включается арендодателем

в чистую стоимость инвестиции в аренду на дату предоставления

предмета аренды с отнесением указанной стоимости на расчеты с

поставщиком (в случае договора лизинга) или с одновременным

списанием переданного в аренду актива (в иных случаях, если предмет

аренды признавался в составе активов).

Образующаяся при этом разница относится на доходы (расходы)

периода, в котором признана инвестиция в аренду.

41.

III. Учет у арендодателя• 35. В случае если предмет неоперационной (финансовой) аренды

перед началом аренды отражался в бухгалтерском учете

арендодателям в качестве запасов (готовой продукции, товаров),

арендодатель на дату предоставления предмета аренды:

• а) признает выручку в размере справедливой стоимости предмета

аренды;

• б) признает актив в размере чистой стоимости инвестиции в аренду;

• в) списывает переданные в аренду запасы;

• г) признает расходы в размере списанной балансовой стоимости

запасов за вычетом приведенной негарантированной ликвидационной

стоимости предмета аренды;

• д) признает в качестве расходов связанные с договором аренды

затраты арендодателя.

42.

III. Учет у арендодателя( последующая оценка)

• 36. Чистая стоимость инвестиции в аренду после даты предоставления

предмета аренды увеличивается на величину начисляемых процентов и

уменьшается на величину фактически полученных арендных платежей.

• 37. Проценты, начисляемые по инвестиции в аренду, признаются

арендодателем в качестве доходов периода, за который они начислены. Для

расчета такого процентного дохода чистая стоимость инвестиции в аренду на

начало периода, за который рассчитывается доход, умножается на

процентную ставку за такой период, определенную в соответствии с пунктом

33 Настоящего Стандарта.

• 38. Чистая стоимость инвестиции в аренду проверяется на обесценение в

соответствии с Международным стандартом финансовой отчетности (IFRS) 9

«Финансовые инструменты» в редакции 2014 года .

• 39. Изменение чистой стоимости инвестиции в аренду в связи с

изменением оценки негарантированной ликвидационной стоимости

предмета аренды учитывается как изменение оценочных значений.

43.

III. Учет у арендодателя• 40. При возврате предмета неоперационной (финансовой) аренды

арендодателю такой предмет принимается к бухгалтерскому учету в

качестве актива определенного вида исходя из соответствующих

условий признания с одновременным списанием оставшейся чистой

стоимости инвестиции в аренду.

• 41. В случае классификации объектов учета аренды в качестве

объектов учета операционной аренды арендодатель не изменяет

прежний принятый порядок учета актива в связи с его передачей в

аренду, за исключением изменения оценочных значений.

• 42. Доходы по операционной аренде признаются равномерно или на

основе другого систематического подхода, отражающего характер

использования арендатором экономических выгод от предмета аренды.

44.

III. Учет у арендодателя• У арендодателя объекты учета аренды в соответствии с п. 24 ФСБУ

25/2018 классифицируются на:

• а) объекты операционной аренды;

• б) объекты неоперационной (финансовой) аренды.

• Такая классификация производится арендодателем по каждому

договору аренды (субаренды) с учетом требования приоритета

содержания перед формой.

45.

III. Учет у арендодателя• Учет финансовой аренды предполагает у арендодателя признание в качестве актива чистой инвестиции в аренду. Доходы

при этом признаются в виде процентных начислений по этой инвестиции. Проводки при финансовой аренде:

• Дебет 76 субсчет "Чистая инвестиция в аренду" - Кредит 01

• - предмет аренды списан из состава основных средств 4 000 000

• Дебет 76 субсчет "Чистая инвестиция в аренду" - Кредит 60 (76, 70, 69)

• - учтены дополнительные расходы при передаче актива в аренду

• Дебет 76 субсчет "Чистая инвестиция в аренду" - Кредит 91-1

• - начислен процентный доход 170542

• Дебет 51 - Кредит 76 субсчет "Чистая инвестиция в аренду"

• - получение арендной платы от арендатора 600 000 (170542+ 429458)

46.

III. Учет у арендодателя• Пример

• Отражение арендодателем передачи собственного основного средства в

финансовую аренду по правилам ФСБУ 25/2018:

• ООО на общей системе налогообложения передает в финансовую аренду

оборудование с правом выкупа. Срок аренды - три года. Первоначальная

стоимость основного средства составила 2 000 000 руб. Сумма амортизация

к моменту передачи – 477 000 руб.

• Ежемесячные арендные платежи составляют 60 000 руб., в т.ч. НДС 10 000.

ООО согласно требованиям устава формирует ежеквартальную отчетность.

47.

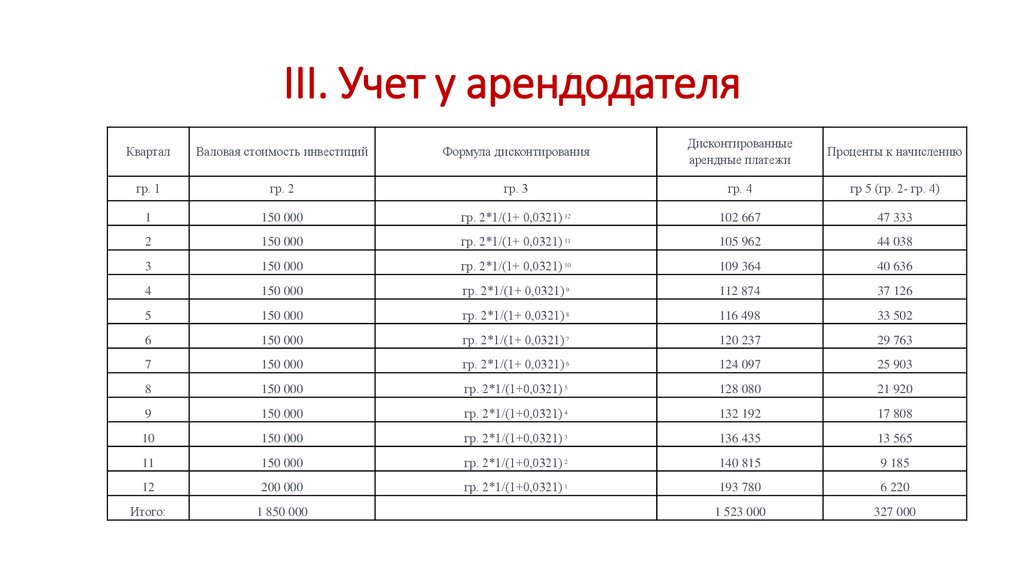

III. Учет у арендодателя• Сумма арендных платежей, которую ООО получит за весь период договора - 1 800 000 руб.

(50 000 руб. 36 мес.).

• Негарантированная ликвидационная стоимость объекта - 50 000 руб.

• Валовая стоимость инвестиции в аренду - 1 850 000 руб. (50 000 руб. 36 мес. + 50 000 руб.).

• Справедливая стоимость оборудования - 1 523 000 руб.

• Коэффициент дисконтирования подбирается так, чтобы валовая стоимость (1 850 000 руб.)

была равна сумме справедливой стоимости (1 523 000 руб.). Период дисконтирования квартал. Ставка дисконтирования подбором определена как 3,21% в квартал.

48.

III. Учет у арендодателяКвартал

Валовая стоимость инвестиций

Формула дисконтирования

Дисконтированные

арендные платежи

Проценты к начислению

гр. 1

гр. 2

гр. 3

гр. 4

гр 5 (гр. 2- гр. 4)

1

150 000

гр. 2*1/(1+ 0,0321) 12

102 667

47 333

2

150 000

гр. 2*1/(1+ 0,0321) 11

105 962

44 038

3

150 000

гр. 2*1/(1+ 0,0321) 10

109 364

40 636

4

150 000

гр. 2*1/(1+ 0,0321) 9

112 874

37 126

5

150 000

гр. 2*1/(1+ 0,0321) 8

116 498

33 502

6

150 000

гр. 2*1/(1+ 0,0321) 7

120 237

29 763

7

150 000

гр. 2*1/(1+ 0,0321) 6

124 097

25 903

8

150 000

гр. 2*1/(1+0,0321) 5

128 080

21 920

9

150 000

гр. 2*1/(1+0,0321) 4

132 192

17 808

10

150 000

гр. 2*1/(1+0,0321) 3

136 435

13 565

11

150 000

гр. 2*1/(1+0,0321) 2

140 815

9 185

12

200 000

гр. 2*1/(1+0,0321) 1

193 780

6 220

Итого:

1 850 000

1 523 000

327 000

49.

III. Учет у арендодателя• При передаче объекта арендатору проводка:

• Дебет 01 субсчет "Выбытие основных средств" Кредит 01 - 2 000 000 руб. - списана первоначальная

стоимость оборудования;

• Дебет 02 Кредит 01 субсчет "Выбытие основных средств" - 500 000 руб. - отражена амортизация,

начисленная за период эксплуатации;

• Дебет 76 "Чистая стоимость инвестиции в аренду" Кредит 01 "Выбытие основных средств" - 1 523 000

руб. - предмет финансовой аренды передан арендатору и сформирована инвестиция в аренду в сумме,

которая не превышает чистую стоимость.

• Далее будет происходить ежеквартальное начисление процентов:

• Дебет 76 "Чистая стоимость инвестиции в аренду" Кредит 91-1 - 47 333 руб. - начислен процентный

доход за 1 квартал и т.д.

50.

IV. Раскрытие информации• 43. В бухгалтерской (финансовой) отчетности организации

раскрывается информация об объектах учета аренды, которая

оказывает или способна оказать влияние на финансовое положение

организации, финансовые результаты ее деятельности и движение

денежных средств.

• Указанная информация раскрывается в табличной форме, за

исключением случаев, когда другая форма раскрытия в большей

степени соответствует виду раскрываемой информации.

• 44. Данные об активах и обязательствах, являющихся объектами

учета аренды, представляются в бухгалтерской (финансовой)

отчетности развернуто и не подлежат взаимоисключению

(взаимозачету).

51.

IV. Раскрытие информации• 45.

В бухгалтерской (финансовой) отчетности организации подлежит раскрытию с учетом

существенности:

• а) характер деятельности организации, связанной с договорами аренды;

• б) проценты, начисленные на задолженность по арендным платежам;

• в) основание и порядок расчета процентной ставки;

• г) допущения, использованные при определении переменных арендных платежей;

• д) доходы и расходы, относящиеся к переменным платежам, которые не учитываются при оценке

задолженности по аренде;

• е) затраты, связанные с произведенными улучшениями предмета аренды, и порядок их компенсации;

• ж) потенциальные денежные потоки, обусловленные договором аренды до даты предоставления

предмета аренды;

• з) ограничения использования предмета аренды, обусловленные договором аренды (в частности,

необходимость соответствия определенным финансовым показателям);

• и) иная информация о влиянии договоров аренды на финансовое положение организации, финансовые

результаты ее деятельности и движение денежных средств, необходимая пользователям бухгалтерской

(финансовой) отчетности для принятия экономических решений.

52.

IV. Раскрытие информации• 46. В бухгалтерской (финансовой) отчетности арендатора помимо предусмотренного

пунктом 45 Стандарта подлежит раскрытию с учетом существенности:

• а) факт использования арендатором права, предусмотренного пунктом 1 Стандарта, с

описанием характера договоров аренды, в отношении которых он применяется;

• б) в отношении права пользования активом — информация, подлежащая раскрытию в

отношении соответствующих предмету аренды активов (основных средств, инвестиционной

недвижимости);

• в) расходы и будущие арендные платежи арендатора в случае использования арендатором

возможности, предусмотренной пунктом 11 настоящего Стандарта, с обособленным

раскрытием расходов и будущих арендных платежей, относящихся к договорам аренды со

сроком аренды не более 12 месяцев;

• г) затраты арендатора, понесенные в связи с поступлением предмета аренды и приведением

его в состояние, пригодное для использования в запланированных целях;

• д) информация о пересмотре фактической стоимости и обязательства по аренде.

53.

IV. Раскрытие информации• 47. В бухгалтерской (финансовой) отчетности арендодателя помимо предусмотренного пунктом 45

Стандарта подлежит раскрытию с учетом существенности:

• а) сверка валовой и чистой стоимости инвестиции в неоперационную (финансовую) аренду,

• б) информация о значительных изменениях чистой стоимости инвестиции в неоперационную

(финансовую) аренду,

• в) характер и порядок расчета негарантированной ликвидационной стоимости предмета аренды;

• г) потенциальные денежные потоки, обусловленные гарантиями выкупа предмета аренды по

окончании срока аренды;

• д) распределение, причитающихся арендодателю арендных платежей по срокам погашения с

отражением номинальных сумм арендных платежей для первых пяти лет отдельно по каждому ГОЂ',

для оставшегося периода — в общей сумме;

• е) доходы и расходы от выбытия предмета аренды;

• ж) общая сумма дохода по операционной аренде с выделением дохода, относящегося к переменным

арендным платежам;

• з) порядок управления рисками, связанными с правами на предмет аренды.

54.

V. Переходные положения• 48. Организация применяет настоящий Стандарт, начиная с

бухгалтерской (финансовой) отчетности за 2022 год. Организация

может принять решение о применении настоящего Стандарта до

указанного срока. Такое решение подлежит раскрытию в

бухгалтерской (финансовой) отчетности организации.

• 49. Последствия изменения учетной политики в связи с началом

применения настоящего Стандарта отражаются ретроспективно,

если иное не установлено пунктами 50 — 52 настоящего

Стандарта.

55.

V. Переходные положения• 50. Вместо ретроспективного пересчета, предусмотренного пунктом 49

настоящего Стандарта, арендатор может по каждому договору аренды

единовременно признать на конец года, предшествующего году, начиная с

которого применяется настоящий Стандарт, право пользования активом и

обязательство по аренде с отнесением разницы на нераспределенную прибыль.

• При этом ретроспективное влияние на какие-либо другие объекты бухгалтерского

учета не признается, сравнительные данные за год, предшествующий году, начиная

с которого применяется настоящий стандарт, не пересчитываются.

• В целях применения настоящего пункта стоимость права пользования активом

принимается равной его справедливой стоимости, а стоимость обязательства по

аренде — приведенной стоимости остающихся не уплаченными арендных

платежей, дисконтированных по ставке, по которой арендатор привлекал или мог

бы привлечь заемные средства на сопоставимых с договором аренды условиях.

56.

V. Переходные положения• 51. Организация может не применять Стандарт в отношении

договоров аренды, исполнение которых истекает до конца года,

начиная с отчетности за который применяется Стандарт.

• 52. Организация, которая вправе применять упрощенные

способы учета, может принять решение о применении

настоящего Стандарта только в отношении договоров аренды,

исполнение которых начинается с 1 января 2022 года.

• 53. Организация раскрывает примененный ею порядок

изменения учетной политики в связи с началом применения

настоящего Стандарта в своей бухгалтерской (финансовой)

отчетности, начиная с которой применяется настоящий Стандарт.

57.

Первое применение ФСБУ 25\2018• Организация обязана начать применять ФСБУ 25/2018 начиная с бухгалтерской отчетности

за 2022 год. Вместе с тем организация вправе принять решение о досрочном применении

этого стандарта. Такое решение подлежит раскрытию в бухгалтерской отчетности

организации (п. 48 ФСБУ 25/2018). Решив применять ФСБУ 25/2018, организация может

воспользоваться Рекомендациями БМЦ Р-97/2018-КпР "Первое применение ФСБУ 25/2018".

• С целью начала применения Стандарта организация должна выделить в своей деятельности

договоры, в отношении которых потребуется применение Стандарта. Для выявления

наличия в условиях договора по существу арендных отношений следует проверить

соблюдение условий классификации объектов учета аренды, установленных п. 5 Стандарта.

Можно не применять стандарт по договорам, исполнение которых истекает до конца года, с

которого компания начинает применение стандарта (п. 51 ФСБУ 25/2018). В случае

принятия решения о неприменении Стандарта в отношении таких договоров каких-либо

переходных процедур не потребуется.

58.

Первое применение ФСБУ 25\2018• Арендатор принимает решение о применении либо неприменении им

упрощенного порядка учета, предусмотренного п. 11 Стандарта.

• Такой порядок предусмотрен для всех арендаторов в отношении договоров

краткосрочной аренды и (или) аренды имущества низкой стоимости, а для

арендаторов, имеющих право на применение упрощенных способов

бухгалтерского учета, - в отношении любых договоров.

• Арендатор выделяет договоры, в отношении которых им принято решение

применения упрощенного порядка учета.

• Арендатору не потребуется применение каких-либо переходных процедур в

отношении таких договоров в связи с началом применения Стандарта.

59.

Первое применение ФСБУ 25\2018• Арендодатель выделяет у себя договоры операционной аренды. При этом используются условия классификации,

установленные п.п. 26-29 Стандарта. Арендодателю не потребуется применение каких-либо переходных процедур в

отношении договоров операционной аренды в связи с началом применения Стандарта.

• Арендодатель переходит на новый стандарт только с применением ретроспективного пересчета (п. 49 ФСБУ 25/2018). Он

обязан на 1 января того года, с которого начнет учет по новым правилам, поставить на учет чистую инвестицию в аренду,

дебиторскую задолженность по счету 76 в той стоимости, в которой она должна была бы стать, если бы он с самого начала

начал учитывать аренду по правилам ФСБУ 25/2018.

• У арендатора при переходе на новый стандарт есть послабление - он вправе не считать ретроспективно показатели права

пользования активом и обязательства по аренде. При этом право пользования активом арендатор принимает равным его

справедливой стоимости, а обязательство по аренде - приведенной стоимости остающихся не уплаченными арендных

платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на

сопоставимых с договором аренды условиях на дату начала применения Стандарта (п. 50 ФСБУ 25/2018). Возникающая

разница регулируется счетом 84 "Нераспределенная прибыль"

60.

Когда и как переходить на ФСБУ 25/2018• Организации обязаны переходить на учёт по ФСБУ начиная с отчётности за 2022 год. Те, кто

ведут упрощённый учёт, могут применять стандарт только к договорам, заключённым после

1 января 2022 года. Те, кто вёл учёт аренды по МСФО (IFRS) 16 «Аренда» (п. 7.1 ПБУ

1/2008 «Учётная политика организации»), сохраняют прежний порядок и могут

не применять переходные процедуры.

• Чтобы перейти на бухучёт аренды по ФСБУ 25/2018, организация должна принять решение

по каждому договору в отдельности. Арендатор определяет, в отношении каких договоров

он вправе применять упрощённый порядок учёта. Арендодатель выделяет договоры,

которые относятся к финансовой аренде.

• стандарт исходит из экономического содержания договора. А значит, учесть придётся все

договоры, которые отражают арендные отношения, даже если в них нет слов «аренда»

или «лизинг» (Рекомендация Р-97/2018-КпР «Первое применение ФСБУ 25/2018»).

61.

Когда и как переходить на ФСБУ 25/2018• Переходя на ФСБУ 25/2018, нужно будет сделать

ретроспективный пересчёт данных по всем договорам. Но если

действие договора заканчивается в год, когда компания начинает

применять ФСБУ 25/2018, требования нового стандарта к нему

можно не применять (п. 51 ФСБУ 25/02018).

• Организация вправе облегчить себе переходный период, если

вместо ретроспективного пересчёта на 31 декабря признает право

пользования активом и обязательство по аренде, как это

и обозначено в ФСБУ 25/2018.

62.

Когда и как переходить на ФСБУ 25/2018• Пример учёта аренды по ФСБУ 25/2018 в переходный период: проводки

• ООО «Эмма» в 2018 году взяло в аренду грузовой подъемник для склада.

Договор заключен сроком на 7 лет и заканчивается в 2025 году.

На 31 декабря 2021 года (конец года, предшествующего году начала

применения ФСБУ 25/2018 компанией «Эмма») арендатор сможет отразить

в учёте право пользования активом, взяв за оценку справедливую стоимость

погрузчика. Обязательство по аренде рассчитает по стоимости оставшихся

дисконтированных платежей. Возникшая разница будет отнесена на счёт 84

«Нераспределенная прибыль (непокрытый убыток)». Также на счёт 84 будет

отнесено и ОНО (ОНА), определённое по состоянию на ту же дату.

63.

Когда и как переходить на ФСБУ 25/2018• В учёте арендатора по состоянию на 31.12.2021 будут следующие

записи:

• Дт 84 Кт 76-ОА — отражено обязательство по аренде;

• Дт 01-ППА Кт 84 — отражено право пользования активом;

• Дт 84 Кт 77 (или Дт 09 Кт 84) — отражено ОНО или ОНА.

64.

Как отражать аренду по ФСБУ 25/2018в обычном и упрощённом учёте

• Начать применять ФСБУ можно и до 2022 года. Главное —

зафиксировать решение в учётной политике. Это целесообразно

для компаний, которые подлежат обязательному аудиту

(Федеральный закон от 30.12.2008 № 307-ФЗ). Если сразу вести учёт

по новому стандарту, заключенные в 2021 году договоры не надо

будет пересматривать, а отчётность корректировать.

65.

Как отражать аренду у арендатора• Как отражать аренду у арендатора

• Арендатор, который ведёт текущий учёт, отражает в обычном бухучёте право пользования активом

и обязательства по аренде. В упрощённом бухучёте — только периодические арендные платежи.

• С начала применения ФСБУ 25/2018 арендатор в упрощённом учёте не дисконтирует будущие платежи

и не пересматривает отчётность за прошлые годы. В обычном бухучёте возможны два варианта:

Арендатор делает ретроспективный пересчёт данных учёта по договорам, которые истекают после

окончания года, в котором начато применение ФСБУ 25/2018 (обычно — 31 декабря 2022 года).

Арендатор отражает право пользования активом и обязательства по аренде на конец года,

предшествующего переходу на применение ФСБУ 25/2018.

66.

Как отражать аренду у арендодателя• В упрощённом бухучёте арендодатель любую аренду отражает

как операционную и ведёт учёт только периодических

поступлений.

• В обычном бухучёте арендодатель делит аренду на финансовую

и операционную. При финансовой аренде в активе отражает

инвестиции в аренду, а доход отражает как процент

от инвестиций. При операционной аренде ведёт учёт

периодических поступлений.

67.

Налог на прибыль и налог на имуществопо лизингу

•С 2022 года меняются правила

амортизации и начисления налога на

имущества по арендуемым объектам и

устанавливается новый порядок учета

выкупной стоимости лизингового

имущества.

68.

Налог на прибыль• Новое по амортизации лизингового имущества.

• Лизинг (англ. leasing от to lease — сдать в аренду) — это финансовая услуга, суть которой в аренде имущества

с возможностью дальнейшего его выкупа.

• В соответствии со статьей 256 НК РФ, амортизируемым имуществом для целей налога на прибыль

признается имущество, которое находится у налогоплательщика на праве собственности.

• Статьей 259.3 НК РФ предусматривалась возможность выбора балансодержателя предмета лизинга для

целей

применения коэффициента ускоренной амортизации, то есть

по действующим правилам

амортизировать переданное в лизинг имущество должен тот, кто учитывает его согласно условиям договора.

Это может быть либо лизингодатель, либо лизингополучатель.

69.

Налог на прибыль• С января 2022 года это правило перестанет действовать.

• С указанной даты амортизацию объекта вправе начислять только

лизингодатель, как собственника предмета лизинга.

• Право применения к основной норме амортизации повышающего

коэффициента (не выше 3) у лизингодателя

сохраняется (п. 22 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

• Данные изменения в НК РФ порождают наличие существенных

разниц между налоговым и бухгалтерским учетом (для целей

бухгалтерского учета предмет лизинга подлежит учету

и амортизации у лизингополучателя, а в налоговом учете —

у лизингодателя).

70.

Налог на прибыль• Итак, лизингополучатель амортизацию не начисляет.

• Он будет учитывать в расходах только периодические лизинговые

платежи, установленные договором

лизинга (пп. 10 п. 1 ст. 264 НК РФ).

• При этом в указанной норме законодательно закрепили следующее

условие.

• Если по окончании срока действия договора лизинга объект ОС

подлежит передаче лизингополучателю в собственность

по договору купли-продажи, а в составе лизинговых платежей

выделена выкупная стоимость этого объекта, то лизинговые

платежи учитываются в составе расходов за минусом указанной

выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

71.

Налог на прибыль• Это означает, что часть лизингового платежа, уплачиваемая в счет

выкупной стоимости, в текущие расходы лизингополучателя

не включается.

• По сути говоря, она представляет собой предварительную оплату

первоначальной стоимости будущего объекта основных средств,

который поступит к лизингополучателю после окончания

договора лизинга и выкупа этого объекта.

• Впоследствии первоначальную стоимость выкупленного объекта

можно учесть в расходах единовременно или через

амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

72.

Налог на прибыль• Что касается арендной платы, то

• Лизингодатель включает ее в доходы, а лизингополучатель — в расходы.

• Такой порядок существует сейчас, и сохранится после 1 января 2022 года.

• Обратите внимание! Новшества касаются только налогоплательщиков

на основной системе.

• Для «упрощенщиков» все остается по-прежнему.

• Лизингодатели на УСН показывают в доходах весь платеж, в том числе

и выкупную стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896).

А лизингополучатели на УСН с объектом «доходы минус расходы» включают

выкупную стоимость в затраты (письмо 02.10.15 № 03-11-06/2/56616).

73.

Налог на прибыль• Что касается арендной платы, то

• Лизингодатель включает ее в доходы, а лизингополучатель — в расходы.

• Такой порядок существует сейчас, и сохранится после 1 января 2022 года.

• Обратите внимание! Новшества касаются только налогоплательщиков

на основной системе.

• Для «упрощенщиков» все остается по-прежнему.

• Лизингодатели на УСН показывают в доходах весь платеж, в том числе

и выкупную стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896).

А лизингополучатели на УСН с объектом «доходы минус расходы» включают

выкупную стоимость в затраты (письмо 02.10.15 № 03-11-06/2/56616).

74.

Налог на имущество• Поскольку собственником недвижимости, переданной в аренду

(лизинг), является арендодатель (лизингодатель), то только

он является плательщиком налога на имущество, если эта

недвижимость облагается исходя из кадастровой стоимости. Это

следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

75.

Налог на имущество• Данный порядок может повлечь сложности, если налог на имущество

исчисляется по среднегодовой (а не кадастровой) стоимости объекта. Дело

в том, что среднегодовая стоимость определяется на основании данных

бухучета.

• Но по нормам ФСБУ 25/2018 (утв. приказом Минфина от 16.10.18 № 208;

обязателен к применению с 2022 года) арендованное имущество

учитывается на балансе арендатора (лизингополучателя). Следовательно, для

лизингодателя посчитать среднегодовую стоимость будет затруднительно.

76.

Налог на имущество• Перечисленные выше новшества применяются, если договор лизинга заключен в 2022 году или

позднее.

• Если же договор был заключен в 2021 году или ранее, налоговый и бухгалтерский учет

лизингового имущества нужно вести по прежним правилам вплоть до истечения срока

действия договора. Так сказано в статье 2 комментируемого закона № 382-ФЗ.

• Поэтому налогоплательщикам необходимо выработать методологическую позицию по ряду

вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора

лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок

должны будут привести свои учетные политики для целей налогообложения в соответствие

с новыми правилами.