Финансы

ФинансыПохожие презентации:

")

")

Содержание бухгалтерского баланса и влияние объектов учёта на способы совершения преступлений. Тема 6

1.

Тема 6: Содержание бухгалтерского баланса ивлияние объектов учёта на способы совершения

преступлений

Вопросы:

1) Понятие бухгалтерского баланса;

2) Структура бухгалтерского баланса и особенности

объектов учёта;

3) Изменения в балансе под влиянием хозяйственных

операций.

2.

Вопрос № 1. Понятие бухгалтерскогобаланса

Бухгалтерский баланс представляет

собой способ экономической группировки и

обобщения информации об имуществе

организации по составу и размещению и

источникам их образования в денежной

оценке на определенную дату.

3.

По внешнему виду бухгалтерский баланспредставляет собой двустороннюю таблицу,

состоящую из двух колонок: левая колонка

называется активом, а правая – пассивом.

В актив записываются средства, которыми

располагает данная организация на момент

составления баланса, с указанием того, где они

размещены,

В пассив записываются источники формирования

этих средств с указанием их целевого назначения.

4.

Таким образом, в обеих частях баланса речь идетоб одной и той же сумме средств, которая

рассматривается с двух различных точек зрения:

какое это имущество;

чьё оно.

Следовательно, итоги актива баланса всегда

равны итогам пассива баланса: это основное

правило баланса и критерий его безошибочности.

5.

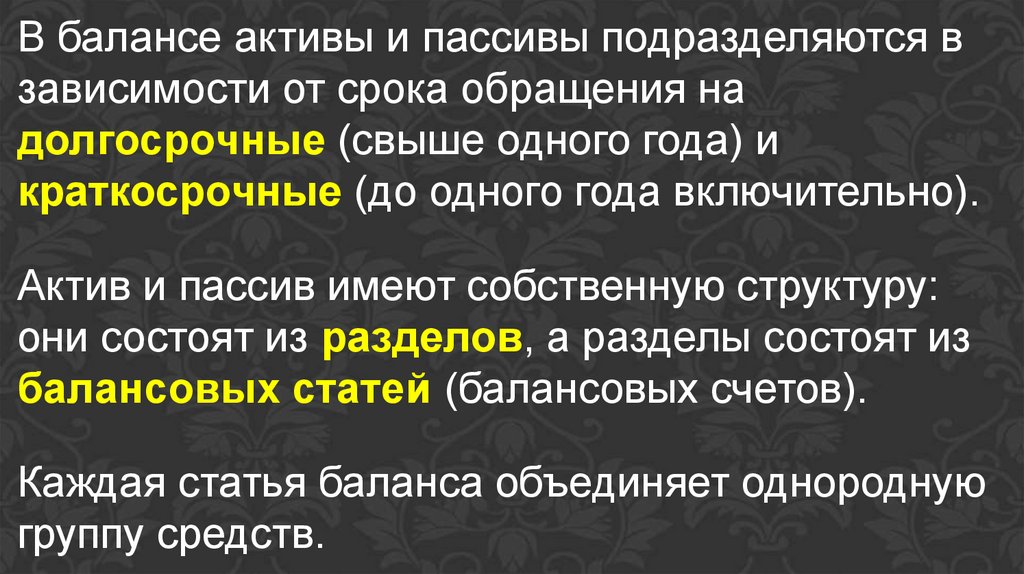

В балансе активы и пассивы подразделяются взависимости от срока обращения на

долгосрочные (свыше одного года) и

краткосрочные (до одного года включительно).

Актив и пассив имеют собственную структуру:

они состоят из разделов, а разделы состоят из

балансовых статей (балансовых счетов).

Каждая статья баланса объединяет однородную

группу средств.

6.

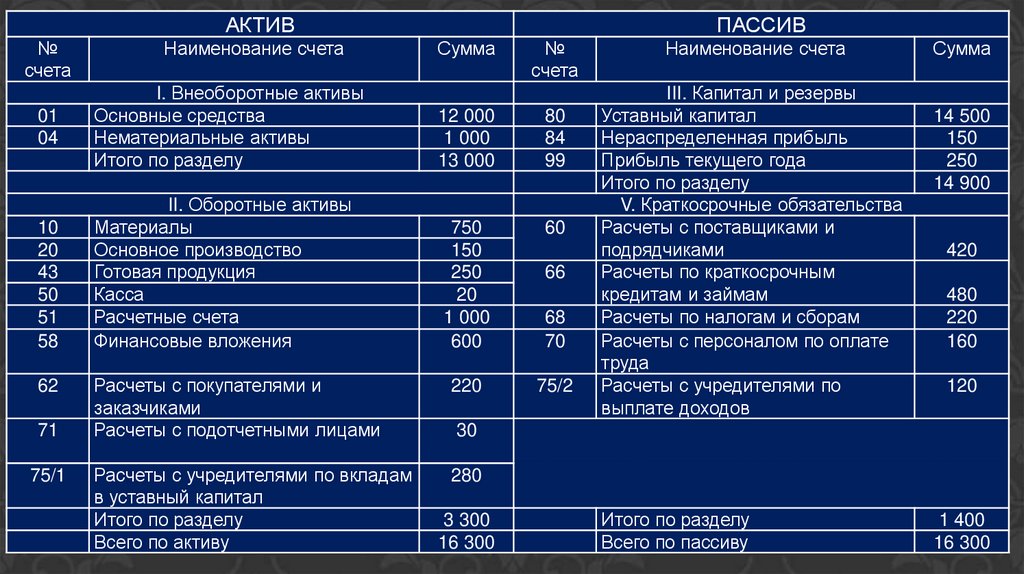

АКТИВ№

счета

01

04

10

20

43

50

51

58

62

71

75/1

Наименование счета

ПАССИВ

Сумма

№

счета

I. Внеоборотные активы

Основные средства

Нематериальные активы

Итого по разделу

12 000

1 000

13 000

80

84

99

II. Оборотные активы

Материалы

Основное производство

Готовая продукция

Касса

Расчетные счета

Финансовые вложения

750

150

250

20

1 000

600

60

Расчеты с покупателями и

заказчиками

Расчеты с подотчетными лицами

220

75/2

Расчеты с учредителями по вкладам

в уставный капитал

Итого по разделу

Всего по активу

280

66

68

70

Наименование счета

III. Капитал и резервы

Уставный капитал

Нераспределенная прибыль

Прибыль текущего года

Итого по разделу

V. Краткосрочные обязательства

Расчеты с поставщиками и

подрядчиками

Расчеты по краткосрочным

кредитам и займам

Расчеты по налогам и сборам

Расчеты с персоналом по оплате

труда

Расчеты с учредителями по

выплате доходов

Сумма

14 500

150

250

14 900

420

480

220

160

120

30

3 300

16 300

Итого по разделу

Всего по пассиву

1 400

16 300

7.

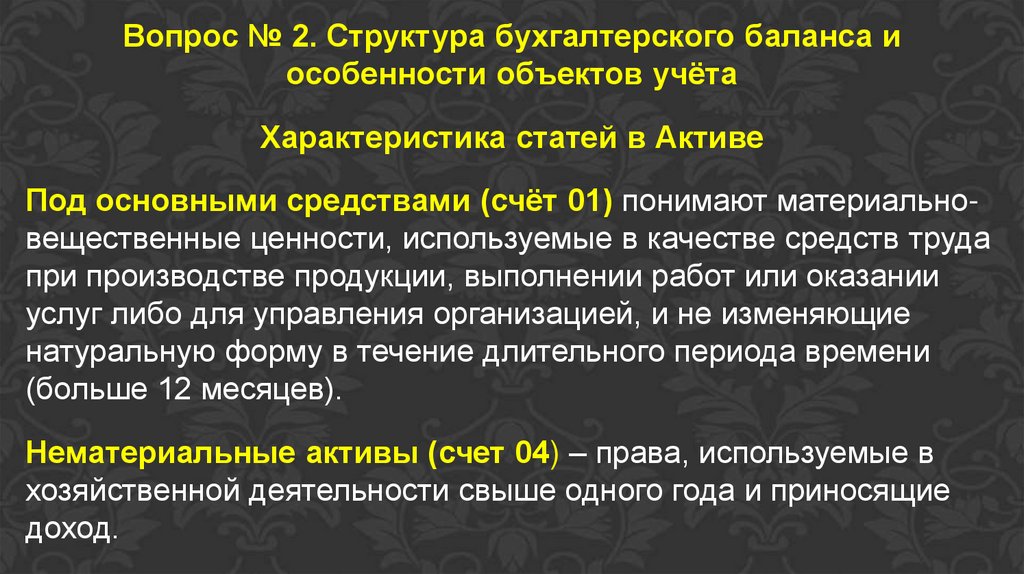

Вопрос № 2. Структура бухгалтерского баланса иособенности объектов учёта

Характеристика статей в Активе

Под основными средствами (счёт 01) понимают материальновещественные ценности, используемые в качестве средств труда

при производстве продукции, выполнении работ или оказании

услуг либо для управления организацией, и не изменяющие

натуральную форму в течение длительного периода времени

(больше 12 месяцев).

Нематериальные активы (счет 04) – права, используемые в

хозяйственной деятельности свыше одного года и приносящие

доход.

8.

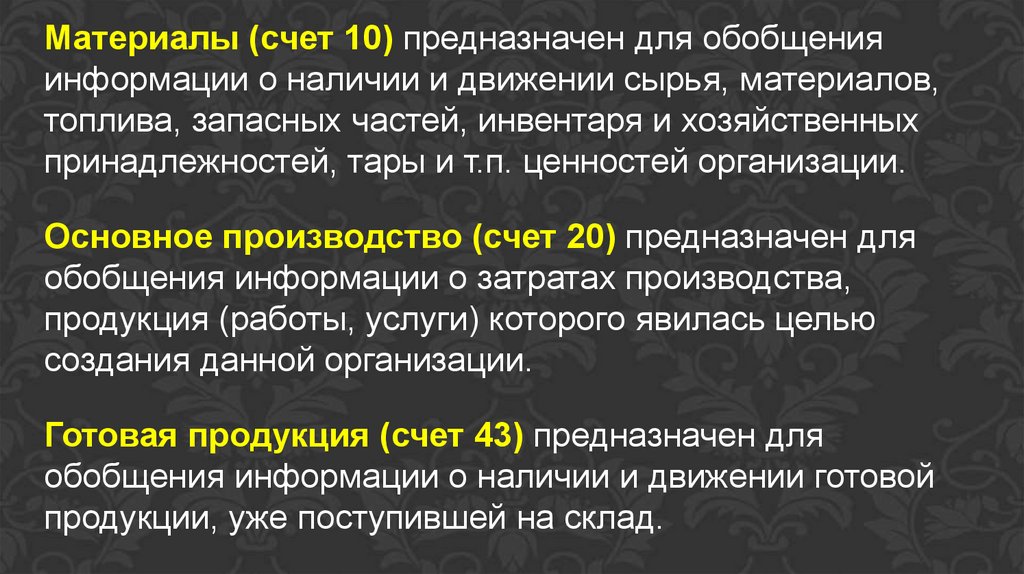

Материалы (счет 10) предназначен для обобщенияинформации о наличии и движении сырья, материалов,

топлива, запасных частей, инвентаря и хозяйственных

принадлежностей, тары и т.п. ценностей организации.

Основное производство (счет 20) предназначен для

обобщения информации о затратах производства,

продукция (работы, услуги) которого явилась целью

создания данной организации.

Готовая продукция (счет 43) предназначен для

обобщения информации о наличии и движении готовой

продукции, уже поступившей на склад.

9.

Денежные средства, имеющиеся в распоряжениипредприятия, учитываются на в Кассе (счет 50) (наличные

средства) либо на Расчетных счетах (счет 51)

(безналичные средства).

Финансовые вложения (счет 58) предназначен для

обобщения информации о наличии и движении инвестиций

организации в акции, облигации и иные ценные бумаги,

уставные капиталы других организаций.

Расчёты с покупателями и заказчиками (дебиторская

задолженность, счет 62) предназначен для обобщения

информации о расчётах за продукцию, которая уже

отгружена покупателям, но еще не оплачена.

10.

Расчеты с подотчетными лицами (счет 71)учитывают остаток задолженности работников

данного предприятия по денежным авансам,

полученным на командировки и хозяйственные

расходы, если отчет на момент составления

баланса ими еще не составлен.

Расчеты по вкладам в уставный (складочный)

капитал (счёт 75/1) учитываются расчеты с

учредителями (участниками) организации по

вкладам в его уставный (складочный) капитал.

11.

Характеристика статей в ПассивеУставный капитал (счет 80) показывает, какая часть

собственных средств предприятия закреплена в качестве

уставного капитала и предназначена для осуществления его

основной хозяйственной деятельности.

Нераспределенная прибыль (счет 84) отражает сумму

нераспределенной прибыли или непокрытого убытка

организации.

Прибыли и убытки (счет 99) характеризует, какая часть из

перечисленных в активе средств образовалась за счет

успешной хозяйственной деятельности организации в течение

отчетного года.

12.

Расчеты с поставщиками и подрядчиками(кредиторская задолженность, счет 60) учитываются

долги перед поставщиками и подрядчиками.

Расчёты по краткосрочным кредитам и займам (счёт

66) предназначен для обобщения информации о

состоянии краткосрочных (на срок не более 12 месяцев)

кредитов и займов, полученных организацией.

Расчёты по налогам и сборам (счёт 68) предназначен

для обобщения информации о расчётах с бюджетами по

налогам и сборам, уплачиваемым организацией, и

налогам с работниками этой организации.

13.

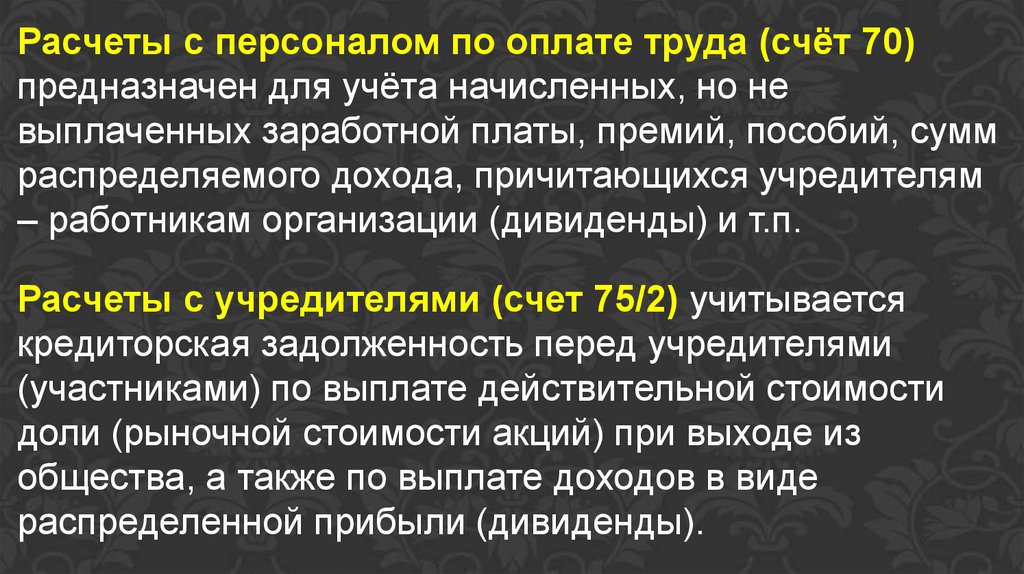

Расчеты с персоналом по оплате труда (счёт 70)предназначен для учёта начисленных, но не

выплаченных заработной платы, премий, пособий, сумм

распределяемого дохода, причитающихся учредителям

– работникам организации (дивиденды) и т.п.

Расчеты с учредителями (счет 75/2) учитывается

кредиторская задолженность перед учредителями

(участниками) по выплате действительной стоимости

доли (рыночной стоимости акций) при выходе из

общества, а также по выплате доходов в виде

распределенной прибыли (дивиденды).

14.

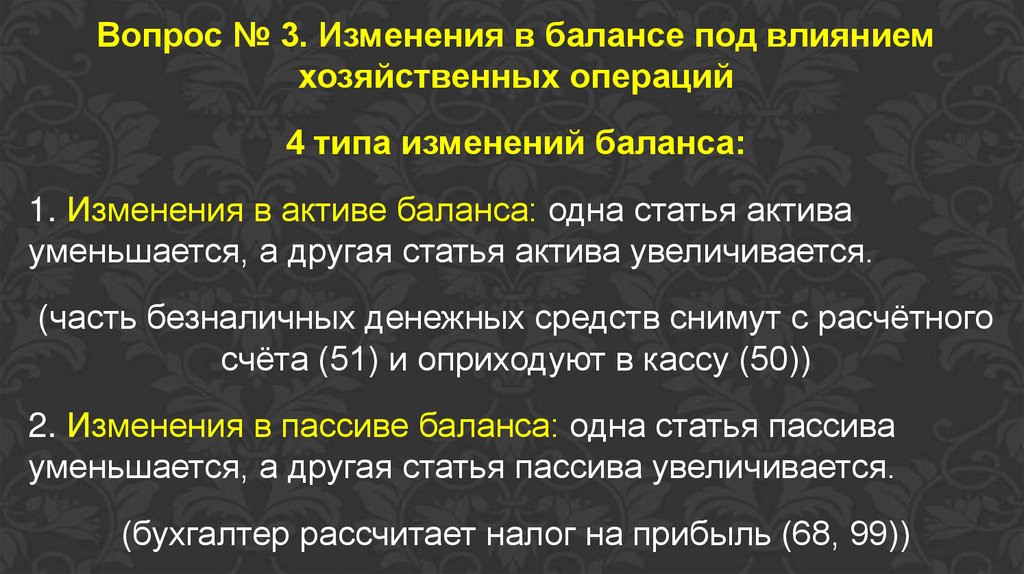

Вопрос № 3. Изменения в балансе под влияниемхозяйственных операций

4 типа изменений баланса:

1. Изменения в активе баланса: одна статья актива

уменьшается, а другая статья актива увеличивается.

(часть безналичных денежных средств снимут с расчётного

счёта (51) и оприходуют в кассу (50))

2. Изменения в пассиве баланса: одна статья пассива

уменьшается, а другая статья пассива увеличивается.

(бухгалтер рассчитает налог на прибыль (68, 99))

15.

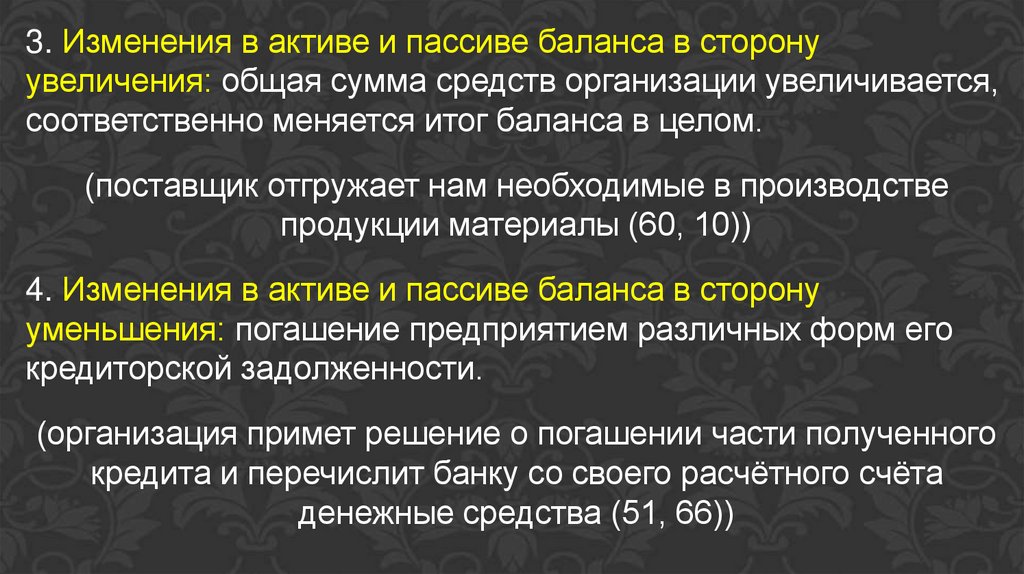

3. Изменения в активе и пассиве баланса в сторонуувеличения: общая сумма средств организации увеличивается,

соответственно меняется итог баланса в целом.

(поставщик отгружает нам необходимые в производстве

продукции материалы (60, 10))

4. Изменения в активе и пассиве баланса в сторону

уменьшения: погашение предприятием различных форм его

кредиторской задолженности.

(организация примет решение о погашении части полученного

кредита и перечислит банку со своего расчётного счёта

денежные средства (51, 66))

16.

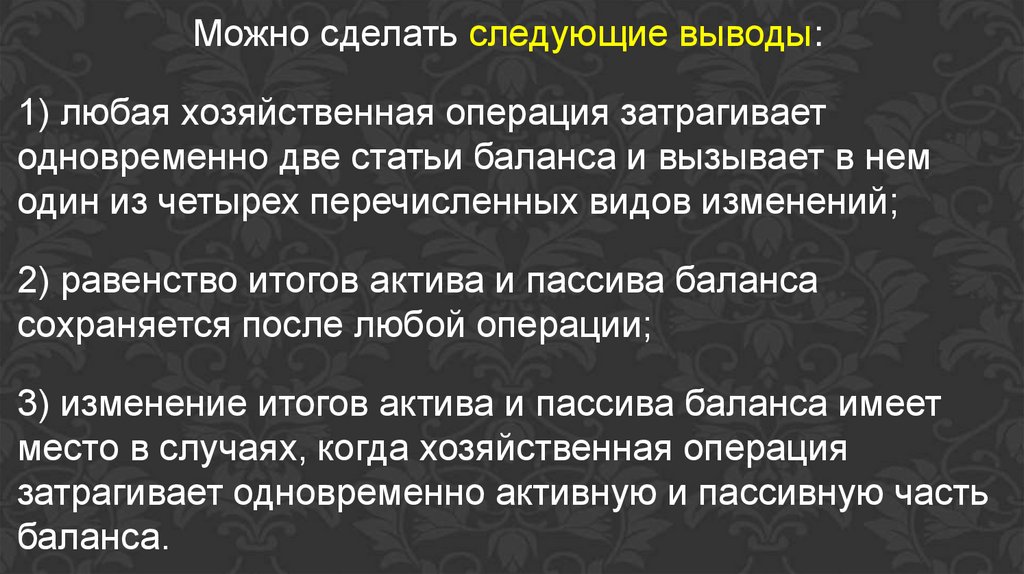

Можно сделать следующие выводы:1) любая хозяйственная операция затрагивает

одновременно две статьи баланса и вызывает в нем

один из четырех перечисленных видов изменений;

2) равенство итогов актива и пассива баланса

сохраняется после любой операции;

3) изменение итогов актива и пассива баланса имеет

место в случаях, когда хозяйственная операция

затрагивает одновременно активную и пассивную часть

баланса.