Строительство

СтроительствоПохожие презентации:

Временные здания и сооружения

1.

ВРЕМЕННЫЕЗДАНИЯ И

СООРУЖЕНИЯ

2.

• Временные здания и сооружения — это надземные подсобновспомогательные и другие объекты, применяемые для осуществлениястроительства (для размещения рабочих, подготовки строительных материалов

и конструкций, обеспечения подъездов строительной техники, снабжения

строительства энергией, водой и т.д.). По окончании строительства, временные

сооружения демонтируют, либо приспосабливают под другие цели.

3.

ТОЧНЫЙ РАСЧЕТ ПОТРЕБНОСТИ, ПРАВИЛЬНЫЙ ВЫБОР ТИПОВ ЗДАНИЙ ИРАЦИОНАЛЬНОЕ РАЗМЕЩЕНИЕ НА ПЛОЩАДКЕ ОПРЕДЕЛЯЮТ УРОВЕНЬ

ЗАТРАТ НА ВРЕМЕННОЕ ХОЗЯЙСТВО.

ВРЕМЕННЫЕ ЗДАНИЯ ИМЕЮТ СВОИ ОСОБЕННОСТИ, СВЯЗАННЫЕ С

НАЗНАЧЕНИЕМ, КОНСТРУКТИВНЫМ РЕШЕНИЕМ, МЕТОДАМИ

СТРОИТЕЛЬСТВА, ЭКСПЛУАТАЦИИ И ПОРЯДКОМ ФИНАНСИРОВАНИЯ.

4.

ПО НАЗНАЧЕНИЮ ВРЕМЕННЫЕ ЗДАНИЯ ДЕЛЯТ НА:ПРОИЗВОДСТВЕННЫЕ - к ним относят различные мастерские (ремонтно-механические,

арматурные, опалубочные, сантехнические), механизированные установки

(бетонорастворные, асфальтовые);

ОБЪЕКТЫ ЭНЕРГЕТИЧЕСКОГО ХОЗЯЙСТВА- трансформаторные подстанции, котельные;

ОБЪЕКТЫ ТРАНСПОРТНОГО ХОЗЯЙСТВА- гаражи, депо, профилактории;

СКЛАДСКИЕ - склады отапливаемые и холодные, кладовые и навесы;

АДМИНИСТРАТИВНЫЕ - конторы начальника участка, прораба, диспетчерские и др.;

САНИТАРНО-БЫТОВЫЕ - гардеробные, помещения для сушки одежды, душевые, столовые и буфеты,

здавпункты и др.;

ЖИЛЫЕ И ОБЩЕСТВЕННЫЕ ЗДАНИЯ - общежития, магазины, столовые, бани, клубы и др

5.

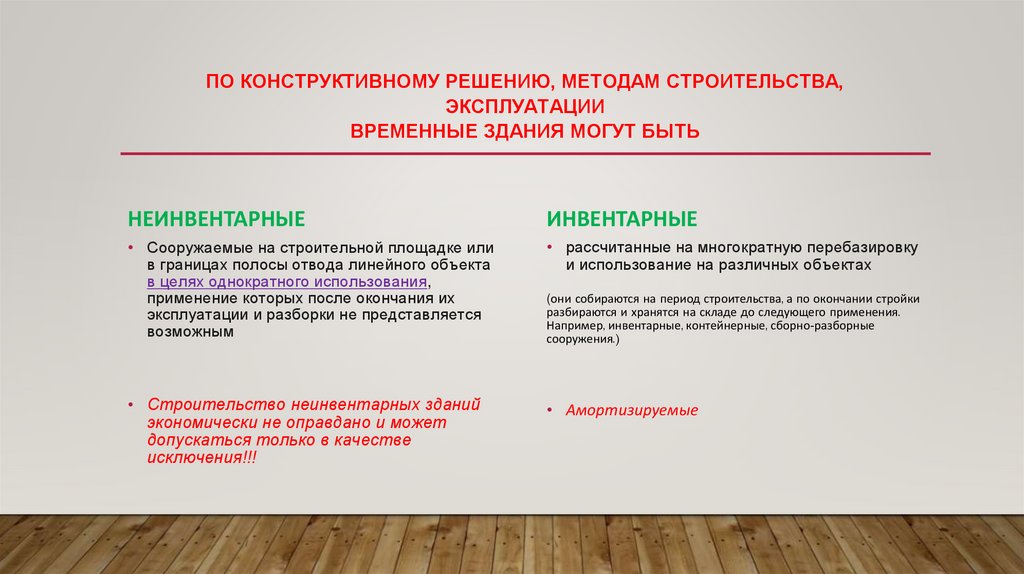

ПО КОНСТРУКТИВНОМУ РЕШЕНИЮ, МЕТОДАМ СТРОИТЕЛЬСТВА,ЭКСПЛУАТАЦИИ

ВРЕМЕННЫЕ ЗДАНИЯ МОГУТ БЫТЬ

НЕИНВЕНТАРНЫЕ

ИНВЕНТАРНЫЕ

• Сооружаемые на строительной площадке или

в границах полосы отвода линейного объекта

в целях однократного использования,

применение которых после окончания их

эксплуатации и разборки не представляется

возможным

• рассчитанные на многократную перебазировку

и использование на различных объектах

• Строительство неинвентарных зданий

экономически не оправдано и может

допускаться только в качестве

исключения!!!

• Амортизируемые

(они собираются на период строительства, а по окончании стройки

разбираются и хранятся на складе до следующего применения.

Например, инвентарные, контейнерные, сборно-разборные

сооружения.)

6.

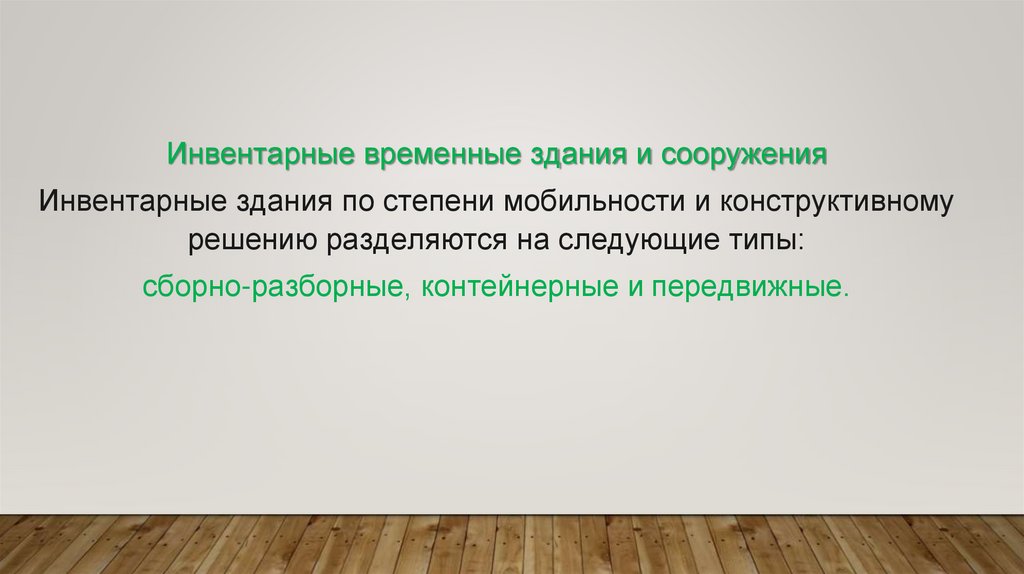

Инвентарные временные здания и сооруженияИнвентарные здания по степени мобильности и конструктивному

решению разделяются на следующие типы:

сборно-разборные, контейнерные и передвижные.

7.

ЗДАНИЯСБОРНО-РАЗБОРНОГО

ТИПА

конструктивно могут быть решены как

каркасно-панельные или панельные.

Достоинства- относительно небольшая стоимость и

возможность монтажа любой площади и конфигурации.

Недостатки- это значительные затраты труда и времени на

сборку и демонтаж, а также устройство фундаментов.

8.

КОНТЕЙНЕРНЫЕ ЗДАНИЯпредставляют собой объемно-пространственную конструкцию, состоящую из одного или

нескольких объемных блок- контейнеров.

Конструктивно контейнеры могут быть каркасными, панельными и смешанного типа.

Каркасные контейнеры состоят из несущего каркаса и ограждающих

конструкций, выполненных в виде навесных панелей или обшивки с

заполнением эффективным утеплителем.

Панельные контейнеры состоят из шести соединенных между собой панелей.

В основном на стройплощадке используются бытовки контейнерного типа.

9.

ЗДАНИЯ ПЕРЕДВИЖНОГО ТИПАсостоят из кузова и ходовой части, жестко

соединенных друг с другом.

Здания этого типа в полной мере отвечают требованию

мобильности, но являются наиболее дорогими.

10.

ВРЕМЕННЫЕ ОГРАЖДЕНИЯПроизводственные территории и участки работ в населенных пунктах во

избежание доступа посторонних лиц должны иметь защитные ограждения

высотой не менее 1,6 м, участки работ — не менее 1,2, места массового

прохода людей — не менее 2 м с устройством сплошных защитных

козырьков. Козырек должен выдерживать снеговую нагрузку и предохранять

от падения одиночных мелких предметов. Ограждаются также отдельные

места, отведенные для хранения ценного оборудования и материалов, а

также предметов, представляющих повышенную опасность (емкости с

горючим, баллоны со сжатым газом, трансформаторные подстанции в

открытом исполнении пр.). Места проходов людей в пределах опасных зон

должны иметь защитные ограждения.

По конструктивному исполнению наибольшее распространение получили инвентарные

сетчатые рулонные пластмассовые полотнища, закрепляемые на стойках, или щиты с

металлической или синтетической сеткой.

11.

У ВЪЕЗДА НА ПРОИЗВОДСТВЕННУЮТЕРРИТОРИЮ НЕОБХОДИМО

УСТАНАВЛИВАТЬ:

1) схему внутрипостроечных дорог и проездов с указанием мест складирования

материалов и конструкций, мест разворота транспортных средств, объектов

пожарного водоснабжения, пункта очистки или мойки колес автомашин;

2) щит с информацией о строящемся объекте, застройщике и подрядчике, также

указывается номер телефона и фамилия лица, на которого оформлен ордер на

производство работ, телефон представителя Госстройнадзора, сроки начала и окончания

работ, схема объекта. На производственных территориях, участках работ и рабочих местах

работники должны быть обеспечены питьевой водой. Строительные площадки, участки

работ и рабочие места, проезды и подходы к ним в темное время суток должны быть

освещены в соответствии с требованиями государственных стандартов. Освещение

закрытых помещений должно соответствовать требованиям строительных норм и правил.

Производство работ в неосвещенных местах не допускается.

12.

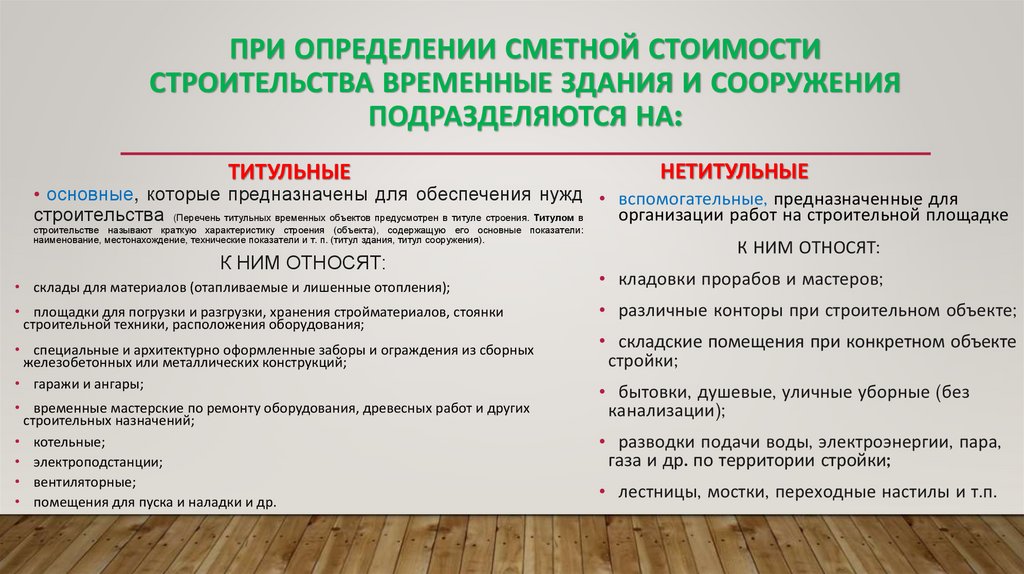

ПРИ ОПРЕДЕЛЕНИИ СМЕТНОЙ СТОИМОСТИСТРОИТЕЛЬСТВА ВРЕМЕННЫЕ ЗДАНИЯ И СООРУЖЕНИЯ

ПОДРАЗДЕЛЯЮТСЯ НА:

ТИТУЛЬНЫЕ

НЕТИТУЛЬНЫЕ

• основные, которые предназначены для обеспечения нужд • вспомогательные, предназначенные для

организации работ на строительной площадке

строительства (Перечень титульных временных объектов предусмотрен в титуле строения. Титулом в

строительстве называют краткую характеристику строения (объекта), содержащую его основные показатели:

наименование, местонахождение, технические показатели и т. п. (титул здания, титул сооружения).

К НИМ ОТНОСЯТ:

• склады для материалов (отапливаемые и лишенные отопления);

• площадки для погрузки и разгрузки, хранения стройматериалов, стоянки

строительной техники, расположения оборудования;

• специальные и архитектурно оформленные заборы и ограждения из сборных

железобетонных или металлических конструкций;

• гаражи и ангары;

• временные мастерские по ремонту оборудования, древесных работ и других

строительных назначений;

• котельные;

• электроподстанции;

• вентиляторные;

• помещения для пуска и наладки и др.

К НИМ ОТНОСЯТ:

• кладовки прорабов и мастеров;

• различные конторы при строительном объекте;

• складские помещения при конкретном объекте

стройки;

• бытовки, душевые, уличные уборные (без

канализации);

• разводки подачи воды, электроэнергии, пара,

газа и др. по территории стройки;

• лестницы, мостки, переходные настилы и т.п.

13.

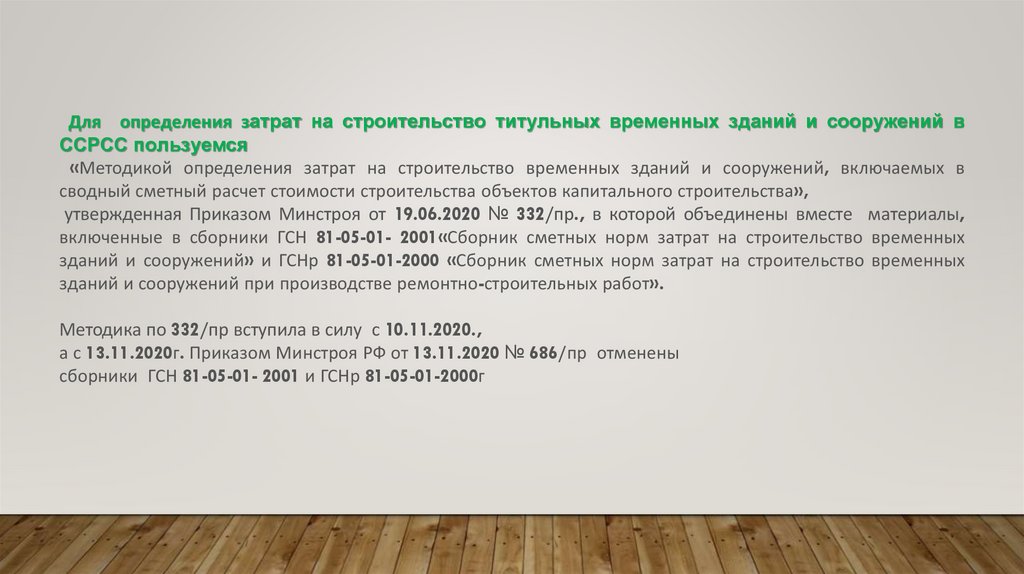

Для определения затрат на строительство титульных временных зданий и сооружений вССРСС пользуемся

«Методикой определения затрат на строительство временных зданий и сооружений, включаемых в

сводный сметный расчет стоимости строительства объектов капитального строительства»,

утвержденная Приказом Минстроя от 19.06.2020 № 332/пр., в которой объединены вместе материалы,

включенные в сборники ГСН 81-05-01- 2001«Сборник сметных норм затрат на строительство временных

зданий и сооружений» и ГСНр 81-05-01-2000 «Сборник сметных норм затрат на строительство временных

зданий и сооружений при производстве ремонтно-строительных работ».

Методика по 332/пр вступила в силу с 10.11.2020.,

а с 13.11.2020г. Приказом Минстроя РФ от 13.11.2020 № 686/пр отменены

сборники ГСН 81-05-01- 2001 и ГСНр 81-05-01-2000г

14.

Нормативы затрат на строительство титульных временных зданий и сооружений, используемыепри определении сметной стоимости приведены:

1) В Приложении № 1 к Методике используемые при определении сметной стоимости строительства

объектов капитального строительства;

2) В Приложении № 2 к Методике используемые при определении сметной стоимости капитального ремонта

объектов жилищного, социально-культурного, коммунально-бытового назначения, коммунальной

инфраструктуры

Нормативы затрат на строительство титульных временных зданий и сооружений,

приведенные в приложениях № 1 и № 2 к Методике, сформированы по принципу усреднения с определением нормативного количества

временных зданий и сооружений, необходимого и достаточного для обеспечения производственных нужд и обслуживания работников

строительства, предусматриваемых в пределах строительной площадки или полосы отвода линейного объекта (далее – территория

строительства) на основании данных проекта организации строительства, проекта организации работ по сносу объекта капитального

строительства (далее – ПОС).

Нормативами затрат на строительство титульных временных зданий и сооружений учтены затраты на амортизацию (аренду) в период

строительства комплектов инвентарных деталей сборно-разборных временных зданий, инвентарных домов, вагонов и других помещений

контейнерного типа, а также оборудования для их оснащения. Затраты на приобретение указанных титульных временных зданий и сооружений при

определении сметной стоимости в ССРСС не включаются.

15.

Затраты на строительство титульных временных зданий и сооружений в ССРСС определяются:а) нормативным методом с применением нормативов затрат на строительство титульных временных зданий

и сооружений;

б) расчетным методом

- определяются на основании локальных сметных расчетов (смет) и калькуляций по перечню затрат, указанных в пункте 14 Методики,

в соответствии с необходимым набором и характеристиками титульных временных зданий и сооружений, определяемым в соответствии с

проектной (или иной технической) документацией на основании данных ПОС, и учитываются в графах 4, 5 и 7 главы 8 «Временные здания

и сооружения» ССРСС, а расходы на их содержание и эксплуатацию – в графе 7 главы 9 «Прочие работы и затраты» ССРСС.

- определяются для объектов капитального строительства на строительство, реконструкцию, капитальный ремонт которых в приложениях № 1 и

№ 2 к Методике отсутствуют нормативы затрат на строительство титульных временных зданий и сооружений, а также при определении сметной

стоимости сноса объектов капитального строительства.

Метод определения затрат на строительство титульных временных зданий и сооружений устанавливается

застройщиком (техническим заказчиком) при подготовке технического задания на разработку проектной

документации.

Одновременное использования нормативного и расчетного метода не допускается, за исключением

случаев, предусмотренных пунктами 26 и 27 Методики.

16.

1. Затраты на устройство оснований и фундаментов под титульные временные здания и сооружения, ихразборку (демонтаж), устройство (монтаж, обустройство, включая отделочные работы) и последующую

разборку (демонтаж) титульных временных зданий и сооружений, приспособление существующих и

вновь возводимых объектов капитального строительства с последующей ликвидацией обустройств, их

восстановление и ремонт по окончании использования, монтаж оборудования, устройство вводов и

монтаж сетей и систем инженерно-технического обеспечения, их демонтаж по окончании

использования определяются на основании локальных сметных расчетов (смет), калькуляций или на

основании конъюнктурного анализа по наиболее экономичному варианту, определенному на

основании сбора информации о текущих ценах, в соответствии с необходимым набором и

характеристиками титульных временных зданий и сооружений, определяемым в соответствии с

проектной (или иной технической) документацией.

2. Затраты на амортизацию титульных временных зданий и сооружений определяются в соответствии с

положениями Налогового кодекса Российской Федерации (Собрание законодательства Российской

Федерации, № 32, 2000, ст. 3340; 2020, № 31, ст. 5024).

3. Затраты на перемещение титульных временных зданий и сооружений со склада до территории

строительства и обратно, а также перемещение в пределах территории строительства и другие

необходимые затраты, связанные с перемещением титульных временных зданий и сооружений,

определяются расчетом в соответствии со сметными нормативами, сведения о которых включены в

ФРСН.

17.

Нетитульные временные здания и сооружения в ССРСС:Затраты на возведение, разборку, демонтаж, амортизацию, текущий ремонт, эксплуатацию, содержание и

перемещение нетитульных временных зданий и сооружений учитываются нормативами накладных

расходов по видам работ в соответствии со сметными нормативами, сведения о которых включены в

федеральный реестр сметных нормативов, формируемый Минстроем России в соответствии с Порядком

формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Минстроя

России от 24.10.2017 № 1470/пр (зарегистрирован Минюстом России 14.05.2018, регистрационный№ 51079).

18.

Амортизируемые ВЗиС. Как у застройщика, так и у подрядчика эти объекты учитываются в составе основных средств. Суммы амортизациизастройщик относит на стоимость строительства, подрядчик – на себестоимость работ в порядке, установленном учетной политикой

Приспосабливаемые основные средства. Здания и сооружения, приспосабливаемые в качестве ТВЗиС на период строительства, вводятся

в эксплуатацию по окончании их строительства. Обычно их учитывают по основному назначению в составе основных средств. Если они

приспосабливаются на время строительства в качестве временных сооружений, амортизация по таким объектам рассчитывается исходя

из срока их службы. Амортизацию включают в стоимость строительства в течение периода их применения для строительства. Как правило, эти

объекты могут быть только у застройщика

Одноразовые титульные объекты. Временные сооружения однократного использования не соответствуют критериям основных средств (ст.

4 ПБУ 6/01, ст. 4 ФСБУ 6/2020). Их стоимость сразу учитывается в стоимости строительства.

Одноразовые нетитульные объекты. У подрядчиков нетитульные ВЗиС однократного применения могут учитываться в составе основных

средств, если они соответствуют их критериям. Если нет – сначала их надо учесть на счете 10 «Материалы», затем включить в себестоимость

выполняемых строительных работ

Застройщик может предоставить подрядчику титульные ВЗиС в безвозмездное пользование на период строительства.

В этом случае такие объекты учитываются у застройщика в соответствии с их принадлежностью – как инвентарные, приспосабливаемые или

однократного применения. Расходы, связанные с их применением, относятся на стоимость строительства. При этом с безвозмездного

предоставления объектов в пользование начисляется НДС в соответствии с требованиями статьи 146 НК.

19.

20.

21.

22.

23.

ИНЫЕнеобходимые на период выполнения отдельных видов

строительных работ и работ по монтажу оборудования.