Финансы

ФинансыПохожие презентации:

")

")

")

Учет расчетов по налогу на доходы физических лиц

1.

Учет расчетов поналогу на доходы

физических лиц

Выполнил:

Студент группы 9ДЭК-101

Коваленко Максим Денисович

Руководитель:

Кошкарова Татьяна Николаевна

2.

Объект исследования - это общественныеотношения по поводу правового регулирования

налога на доходы физических лиц, возникающие в

сфере налогового права.

Предмет исследования - подоходный налог как

неотъемлемая часть системы налогообложения.

Цель

работы

заключается

в

изучении

теоретических

положений,

касающихся

установления,

исчисления

и

правового

регулирования налога на доходы физических лиц.

3.

Задачи работы:• 1) рассмотреть понятие налога на доходы

физических лиц, его сущность и основные

функции;

• 2) ознакомиться с элементами НДФЛ;

• 3) изучать доходы, подлежащие и не

подлежащие налогообложению, и их виды;

• 4) изучить порядок исчисления и уплаты налога

на доходы физических лиц.

4.

5.

В соответствии с законодательством РоссийскойФедерации, работники, получающие заработную

плату, обязаны уплачивать налог на доходы

физических лиц (НДФЛ). Этот налог является одним

из основных источников доходов государства и

направляется на финансирование социальных

программ и различных проектов.

При начислении НДФЛ работодатель обязан

учитывать все предоставленные законом льготы и

вычеты. В данном контексте важно знать, что каждый

гражданин имеет право на определенный размер

вычета при уплате этого налога. Вычет – это сумма

денег, которую можно отнять от общей суммы дохода

для целей расчета НДФЛ.

6.

Организационная структураООО «Давай Суши»

Генеральный

директор

Служба

управления

персоналом

Кухня

Бухгалтерия

Официанты

Отдел закупок

Заместитель Генерального

директора

Отдел контроля

качества

Операторы

Маркетинг

7.

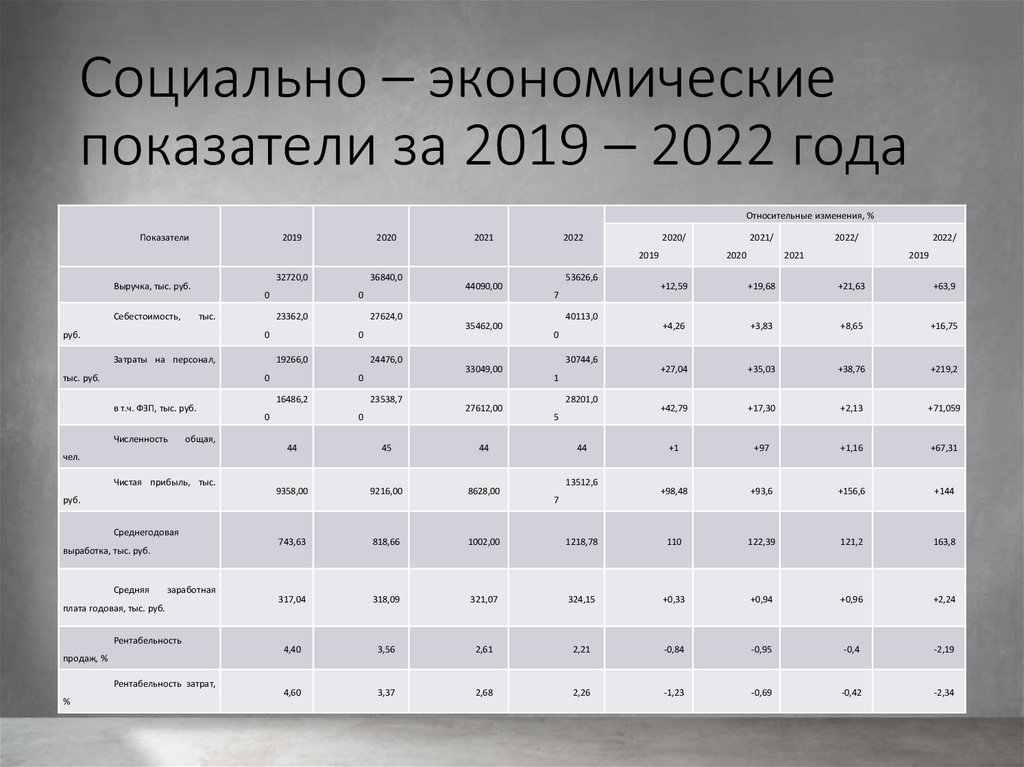

Социально – экономическиепоказатели за 2019 – 2022 года

Относительные изменения, %

Показатели

2019

2020

2021

2022

2020/

2019

32720,0

Выручка, тыс. руб.

Себестоимость,

0

тыс.

руб.

23362,0

0

Затраты на персонал,

тыс. руб.

Численность

общая,

чел.

Чистая прибыль, тыс.

руб.

Среднегодовая

выработка, тыс. руб.

Средняя

заработная

плата годовая, тыс. руб.

Рентабельность

продаж, %

Рентабельность затрат,

%

27624,0

0

19266,0

0

в т.ч. ФЗП, тыс. руб.

36840,0

0

24476,0

0

16486,2

0

23538,7

0

44090,00

35462,00

33049,00

27612,00

53626,6

7

40113,0

0

30744,6

1

28201,0

5

44

2021/

2020

2022/

2021

2022/

2019

+12,59

+19,68

+21,63

+63,9

+4,26

+3,83

+8,65

+16,75

+27,04

+35,03

+38,76

+219,2

+42,79

+17,30

+2,13

+71,059

+1

+97

+1,16

+67,31

+98,48

+93,6

+156,6

+144

44

45

44

9358,00

9216,00

8628,00

743,63

818,66

1002,00

1218,78

110

122,39

121,2

163,8

317,04

318,09

321,07

324,15

+0,33

+0,94

+0,96

+2,24

4,40

3,56

2,61

2,21

-0,84

-0,95

-0,4

-2,19

4,60

3,37

2,68

2,26

-1,23

-0,69

-0,42

-2,34

13512,6

7

8.

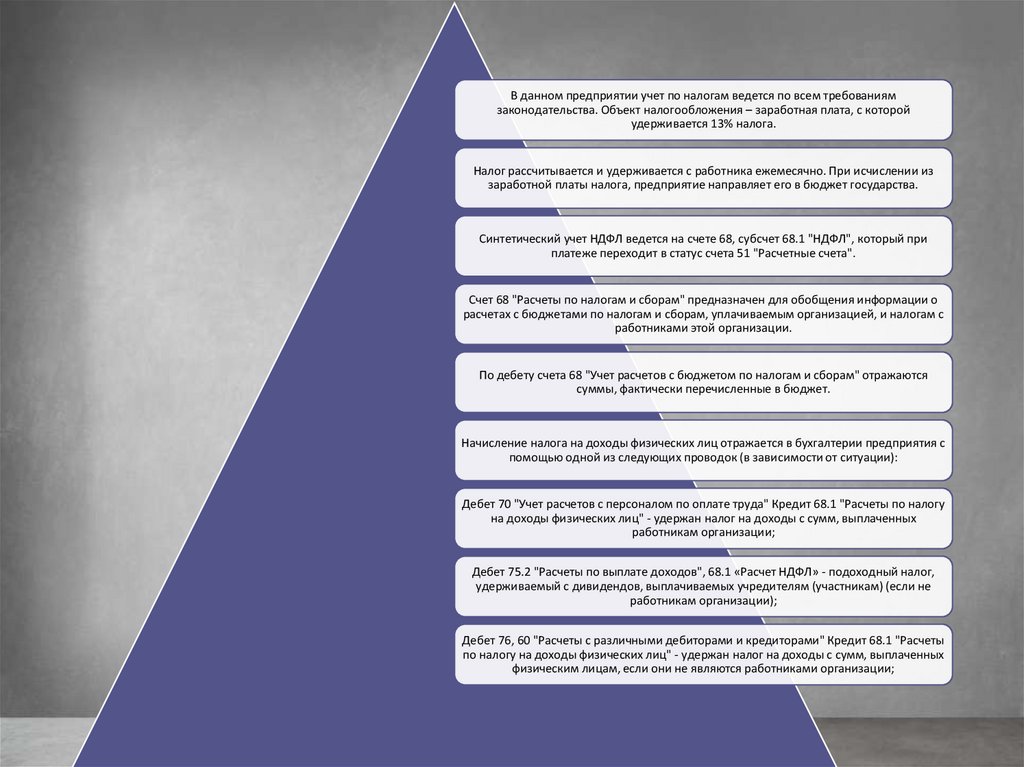

В данном предприятии учет по налогам ведется по всем требованиямзаконодательства. Объект налогообложения – заработная плата, с которой

удерживается 13% налога.

Налог рассчитывается и удерживается с работника ежемесячно. При исчислении из

заработной платы налога, предприятие направляет его в бюджет государства.

Синтетический учет НДФЛ ведется на счете 68, субсчет 68.1 "НДФЛ", который при

платеже переходит в статус счета 51 "Расчетные счета".

Счет 68 "Расчеты по налогам и сборам" предназначен для обобщения информации о

расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с

работниками этой организации.

По дебету счета 68 "Учет расчетов с бюджетом по налогам и сборам" отражаются

суммы, фактически перечисленные в бюджет.

Начисление налога на доходы физических лиц отражается в бухгалтерии предприятия с

помощью одной из следующих проводок (в зависимости от ситуации):

Дебет 70 "Учет расчетов с персоналом по оплате труда" Кредит 68.1 "Расчеты по налогу

на доходы физических лиц" - удержан налог на доходы с сумм, выплаченных

работникам организации;

Дебет 75.2 "Расчеты по выплате доходов", 68.1 «Расчет НДФЛ» - подоходный налог,

удерживаемый с дивидендов, выплачиваемых учредителям (участникам) (если не

работникам организации);

Дебет 76, 60 "Расчеты с различными дебиторами и кредиторами" Кредит 68.1 "Расчеты

по налогу на доходы физических лиц" - удержан налог на доходы с сумм, выплаченных

физическим лицам, если они не являются работниками организации;

9.

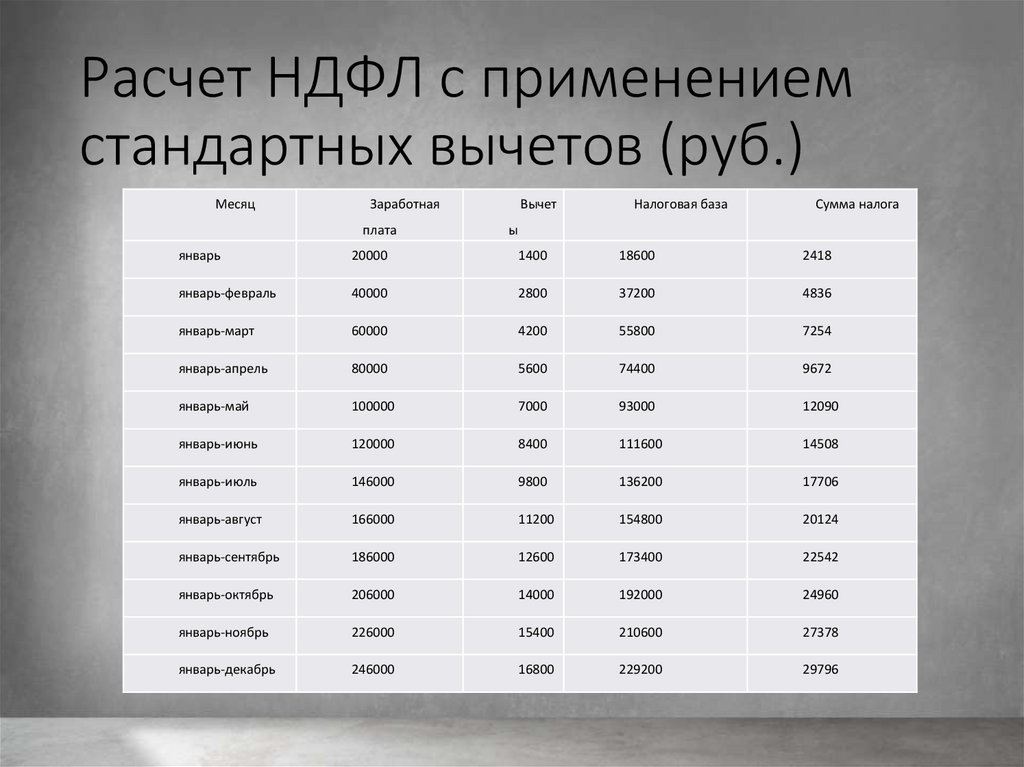

Расчет НДФЛ с применениемстандартных вычетов (руб.)

Месяц

Заработная

плата

Вычет

Налоговая база

Сумма налога

ы

январь

20000

1400

18600

2418

январь-февраль

40000

2800

37200

4836

январь-март

60000

4200

55800

7254

январь-апрель

80000

5600

74400

9672

январь-май

100000

7000

93000

12090

январь-июнь

120000

8400

111600

14508

январь-июль

146000

9800

136200

17706

январь-август

166000

11200

154800

20124

январь-сентябрь

186000

12600

173400

22542

январь-октябрь

206000

14000

192000

24960

январь-ноябрь

226000

15400

210600

27378

январь-декабрь

246000

16800

229200

29796

10.

В настоящее время подоходному налогу снаселения в основном отведена

регулирующая роль, его роль заключается в

решении следующих задач: легализация

доходов резидентов должна приводить к

увеличению доходов резидентов, но также

способствовать росту.

Благосостояние населения страны повысило

уровень инвестиционной активности

инвестиционных фондов в экономике

страны. Текущая фиксированная ставка

налога на доходы физических лиц в размере

13% очень разумна и достаточна для

решения стоящих перед экономикой задач.

Пока в России не решена проблема

уклонения от уплаты подоходного налога с

физических лиц, и Россия не создала

условий для улучшения своей финансовой и

регулирующей роли путем достижения

прогресса. Рекомендуется

институционализировать многие налоговые

льготы, связанные с основными

социальными выплатами (доходами),

предоставляемыми в настоящее время

11.

Администрирование НДФЛ в отношении налоговых агентовосуществляется, как правило, при выездных налоговых проверках:

справки 2-НДФЛ не могут быть основанием для камеральной

налоговой проверки, поскольку справка не является ни

декларацией, ни расчетом по смыслу статей 80 и 88 НК РФ, так как

содержит только сведения о доходах, выплаченных физическим

лицам, и суммах начисленного и удержанного налога (но

налоговый орган может запросить пояснения в случае

расхождений).

Показателем, учитывающим объективность оценки, является

коэффициент собираемости - отношение суммы налогов (а также

штрафов и пеней), фактически поступивших в бюджетную систему

РФ по результатам налоговых проверок, к сумме налогов (а также

штрафов и пеней), начисленных по результатам налоговых

проверок. В целом по Российской Федерации этот показатель для

камеральных налоговых проверок не превышает 90%. Около

половины сумм, доначисленных по результатам выездных

налоговых проверок, поступает в бюджеты бюджетной системы

Российской Федерации, поэтому сделать вывод об эффективности

налогового контроля сложно.

12.

Среди методов налоговойоптимизации следует выделить

следующие:

замена трудового договора с физическим лицом

гражданско-правовым договором с индивидуальным

предпринимателем (если конкретные обязанности не

определены, учет рабочего времени не ведется);

выплата компенсации расходов за пользование

личным имуществом работников - физических лиц.

13.

Среди наиболее часто выявляемых схем, ведущихк уклонению от уплаты налогов, можно выделить:

зарплата «в конверте»;

схемы страхования (с использованием заключенных договоров страхования);

использование «фирм-однодневок» (участие в схемах физических лиц,

получающих средства на счет и предоставляющих документы, подтверждающие

расходы, выданные «однодневками»). Косвенно подтверждают применение

налоговых схем следующие факты:

предприятие не выплачивает компенсационные, стимулирующие,

поощрительные выплаты;

для сотрудников, имеющих детей, не производятся стандартные налоговые

вычеты;

работникам не выдаются платежные ведомости;

работники не могут назвать размер своей заработной платы или назвать

сумму больше указанной в трудовом договоре.

14.

• Среди множества экономических рычагов, с помощьюкоторых государство воздействует на рыночную

экономику, важное место занимают налоги. В условиях

рыночных отношений налоговая система является

одним из важнейших экономических регуляторов,

основой финансово-кредитного механизма

государственного регулирования экономики.

Государство широко использует налоговую политику как

некий регулятор воздействия на негативные рыночные

явления. Налоги, как и вся налоговая система, являются

мощным инструментом управления экономикой в

рыночных условиях. Эффективное функционирование

всей национальной экономики зависит от того,

насколько правильно выстроена налоговая система.

15.

ЗаключениеСтруктура российской налоговой системы по своим основным

параметрам соответствует налоговым системам развитых стран, в

которых основным источником налоговых поступлений прямо или

косвенно является заработная плата. При крайне низких доходах

большинства населения такая конструкция налоговой системы не в

состоянии обеспечить финансирование государственного сектора даже

по минимальным нормам.

Приоритетными направлениями развития налогообложения доходов

физических лиц в современных условиях постэкономического кризиса

являются увеличение размеров налоговых вычетов, повышение роли

налоговых льгот. Кроме того, целесообразно создание правовых

инструментов для налоговых органов по оценке налоговой базы для

физических лиц на основе так называемых «внешних признаков»

состоятельности. Главной целью любой налоговой реформы является

достижение оптимального баланса между стимулирующей и

фискальной ролью налогов. Он призван обеспечить более

справедливое распределение налогового бремени, переход на

оптимальные налоговые ставки и упрощение налоговой системы в

целом. При этом система налогового администрирования должна

способствовать снижению уровня издержек реализации налогового

законодательства как для государства, так и для налогоплательщиков.

С этой целью предлагается по примеру западных стран повсеместно

внедрить электронные возможности расчета заработной платы и

совершения покупок, внедрить системы получения работниками

заработной платы со своего банковского счета, ускорить работу по

присвоению индивидуального налогового номера. (ИНН) каждому

гражданину, контролировать крупные покупки и сделки физических

лиц, обеспечить создание механизма взимания налогов у источника

получения дохода, осуществлять более строгие контрольные проверки

предприятий, явно занижающих уровень доходов своих сотрудники.

Сохранить в полном объеме стандартные страховые вычеты,

заложенные в действующем Налоговом кодексе, за исключением

вычетов на детей и иждивенцев, т.к. в предлагаемых мерах мы уже

учли механизм льготного налогообложения семьи.

Таким образом, налоговые органы представляют собой единую

централизованную систему контроля за соблюдением

законодательства о налогах и сборах, за правильностью исчисления,

полнотой и своевременностью уплаты (перечисления) в бюджетную

систему Российской Федерации налогов и сборов, соответствующие

пени, штрафы, проценты, а в случаях, предусмотренных

законодательством Российской Федерации, - за правильность

исчисления, полноту и своевременность уплаты (перечисления) в

бюджетную систему Российской Федерации иных обязательных

платежей, установленных законодательством Российской Федерации.