Экономика

ЭкономикаПохожие презентации:

")

")

Анализ деловой активности организации как инструмент оценки её деятельности на примере ООО Фирма «Ракурс»

1. дипломная работа Тема: «АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ ОРГАНИЗАЦИИ КАК ИНСТРУМЕНТ ОЦЕНКИ ЕЕ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ООО ФИРМА

1МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Колледж экономики, управления и права

ТЕМА: «АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ ОРГАНИЗАЦИИ КАК ИНСТРУМЕНТ

ОЦЕНКИ ЕЕ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ООО ФИРМА «РАКУРС»

АВТОР

М. Ф. Писаренко

РУКОВОДИТЕЛЬ

В. А. Герасимова

2. Цель: проведение анализа деловой активности и эффективности ООО Фирма «Ракурс», определение путей повышения деловой активности

Цель и задачи дипломной работы2

Цель: проведение анализа деловой активности и эффективности ООО Фирма

«Ракурс», определение путей повышения деловой активности организации

2

• изучить методику анализа деловой активности;

3

• рассмотреть организационно-экономическую характеристику

ООО Фирма «Ракурс»;

4

• провести анализ деловой активности ООО Фирма «Ракурс»,

дать общую ее оценку;

5

• исследовать пути повышения эффективности деятельности

организации за счёт показателей деловой активности.

Задачи

1

• раскрыть понятие деловой активности организации и

основные ее показатели;

3. Объект исследования – ООО Фирма «Ракурс» Предмет исследования – деловая активность ООО Фирма «Ракурс» Основной вид деятельности

Объект и предмет исследования3

Объект исследования – ООО Фирма «Ракурс»

Предмет исследования – деловая активность ООО

Фирма «Ракурс»

Основной вид деятельности ООО Фирма «Ракурс» –

переработка и консервирование рыбы,

ракообразных и моллюсков

Компания зарегистрирована

25 лет назад, что говорит о

стабильной деятельности и

поднадзорности

государственным органам

4.

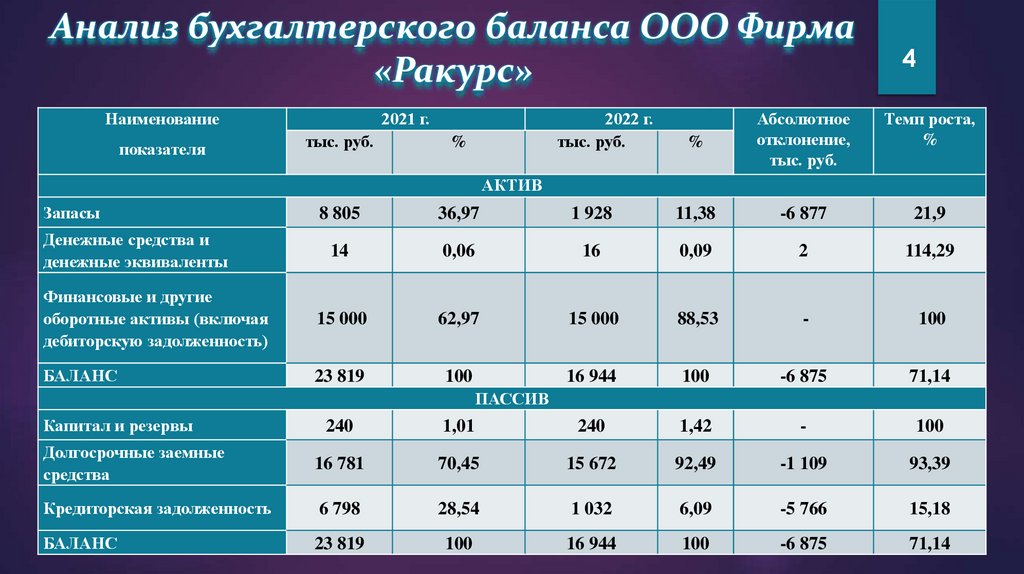

Анализ бухгалтерского баланса ООО Фирма«Ракурс»

Наименование

показателя

2021 г.

тыс. руб.

2022 г.

тыс. руб.

%

4

%

Абсолютное

отклонение,

тыс. руб.

Темп роста,

%

АКТИВ

Запасы

8 805

36,97

1 928

11,38

-6 877

21,9

Денежные средства и

денежные эквиваленты

14

0,06

16

0,09

2

114,29

Финансовые и другие

оборотные активы (включая

дебиторскую задолженность)

15 000

62,97

15 000

88,53

-

100

БАЛАНС

23 819

100

16 944

100

-6 875

71,14

ПАССИВ

Капитал и резервы

240

1,01

240

1,42

-

100

Долгосрочные заемные

средства

16 781

70,45

15 672

92,49

-1 109

93,39

Кредиторская задолженность

6 798

28,54

1 032

6,09

-5 766

15,18

БАЛАНС

23 819

100

16 944

100

-6 875

71,14

5.

Анализ финансовых результатовООО Фирма «Ракурс»

Показатель

2021 г.

2022 г.

5

тыс. руб.

%

тыс. руб.

%

Абсолютное

отклонение,

тыс. руб.

Выручка

3 359

100

3 841

100

482

114,35

Расходы по обычной

деятельности

2 794

83,18

3 516

91,54

722

125,84

Прочие доходы

16

0,48

125

3,25

109

781,25

Прочие расходы

188

5,6

15

0,39

-173

7,98

Чистая прибыль (убыток)

393

11,7

435

11,32

42

110,69

«Золотое правило экономики» имеет следующий вид:

•темпы роста чистой прибыли − 110,69%;

•темпы роста выручки от продаж − 114,35%;

•темпы роста активов − 71,4%.

Темп

роста,

%

6.

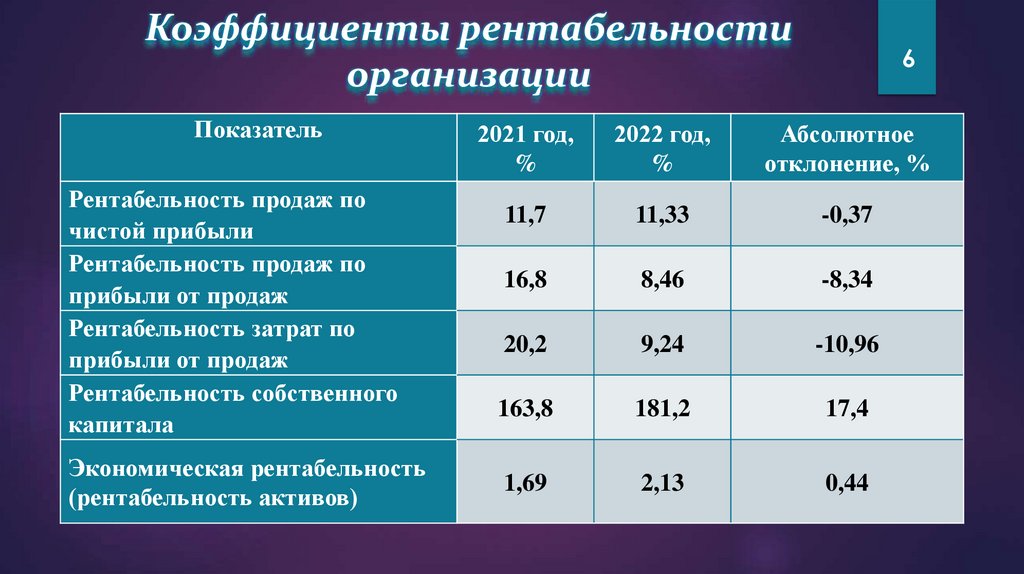

Коэффициенты рентабельностиорганизации

Показатель

Рентабельность продаж по

чистой прибыли

Рентабельность продаж по

прибыли от продаж

Рентабельность затрат по

прибыли от продаж

Рентабельность собственного

капитала

Экономическая рентабельность

(рентабельность активов)

6

2021 год,

%

2022 год,

%

Абсолютное

отклонение, %

11,7

11,33

-0,37

16,8

8,46

-8,34

20,2

9,24

-10,96

163,8

181,2

17,4

1,69

2,13

0,44

7.

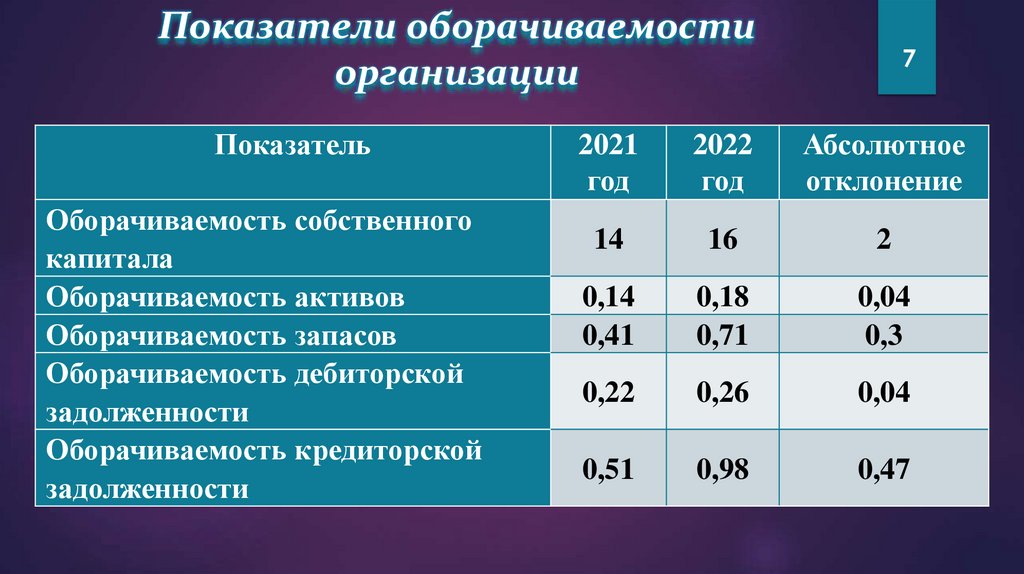

Показатели оборачиваемостиорганизации

Показатель

Оборачиваемость собственного

капитала

Оборачиваемость активов

Оборачиваемость запасов

Оборачиваемость дебиторской

задолженности

Оборачиваемость кредиторской

задолженности

7

2021

год

2022

год

Абсолютное

отклонение

14

16

2

0,14

0,41

0,18

0,71

0,04

0,3

0,22

0,26

0,04

0,51

0,98

0,47

8.

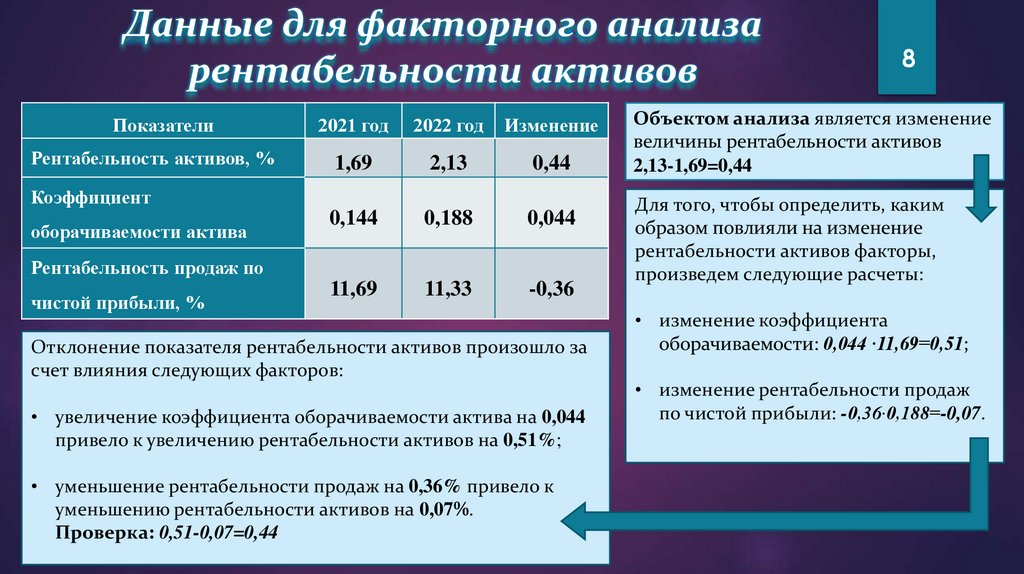

Данные для факторного анализарентабельности активов

Показатели

2021 год

2022 год

Изменение

Рентабельность активов, %

1,69

2,13

0,44

0,144

0,188

0,044

11,69

11,33

-0,36

Коэффициент

оборачиваемости актива

Рентабельность продаж по

чистой прибыли, %

Отклонение показателя рентабельности активов произошло за

счет влияния следующих факторов:

• увеличение коэффициента оборачиваемости актива на 0,044

привело к увеличению рентабельности активов на 0,51%;

• уменьшение рентабельности продаж на 0,36% привело к

уменьшению рентабельности активов на 0,07%.

Проверка: 0,51-0,07=0,44

8

Объектом анализа является изменение

величины рентабельности активов

2,13-1,69=0,44

Для того, чтобы определить, каким

образом повлияли на изменение

рентабельности активов факторы,

произведем следующие расчеты:

• изменение коэффициента

оборачиваемости: 0,044 ∙11,69=0,51;

• изменение рентабельности продаж

по чистой прибыли: -0,36∙0,188=-0,07.

9.

Предложения по повышению деловойактивности и рентабельности

9

• оптимизация производственных процессов переработки рыбы;

• внедрение новых технологий;

• снижение затрат на электроэнергию;

• оптимизация снабжения;

• развитие новых рынков сбыта;

• рационализация управления персоналом как в области оплаты труда, так и в области управления

организации;

• расширение производственных мощностей;

• увеличение уровня продаж с помощью Интернет-сайта, где будет размещено описание, цена и

другие характеристики.

10.

10Спасибо за внимание!