Финансы

ФинансыПохожие презентации:

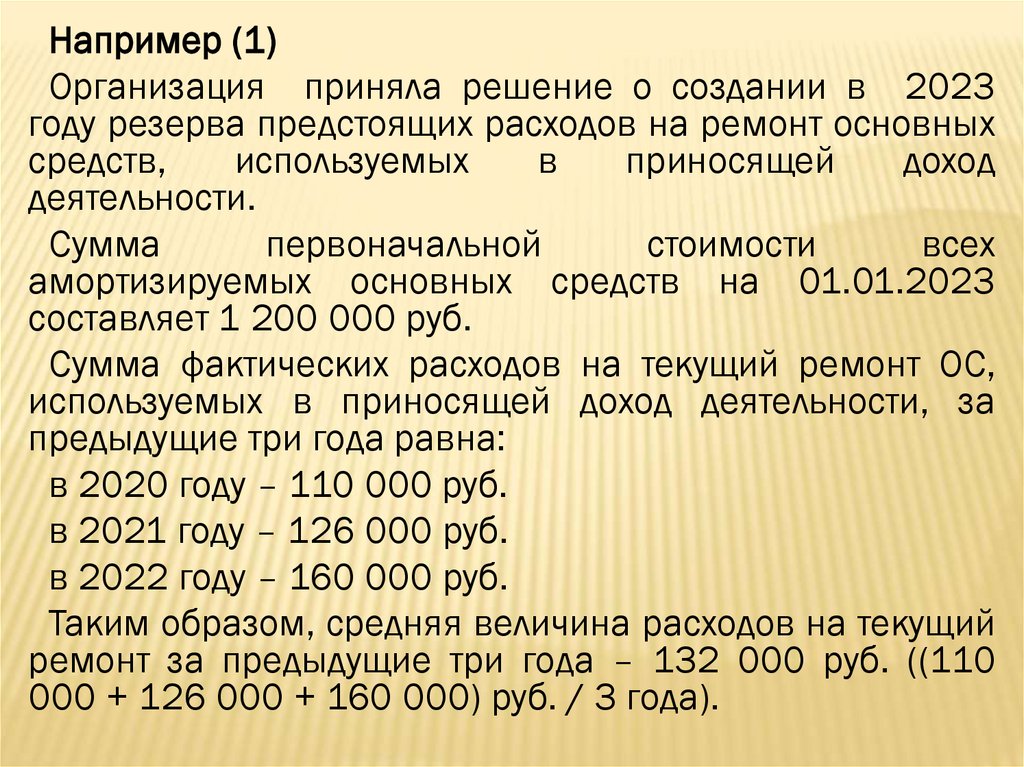

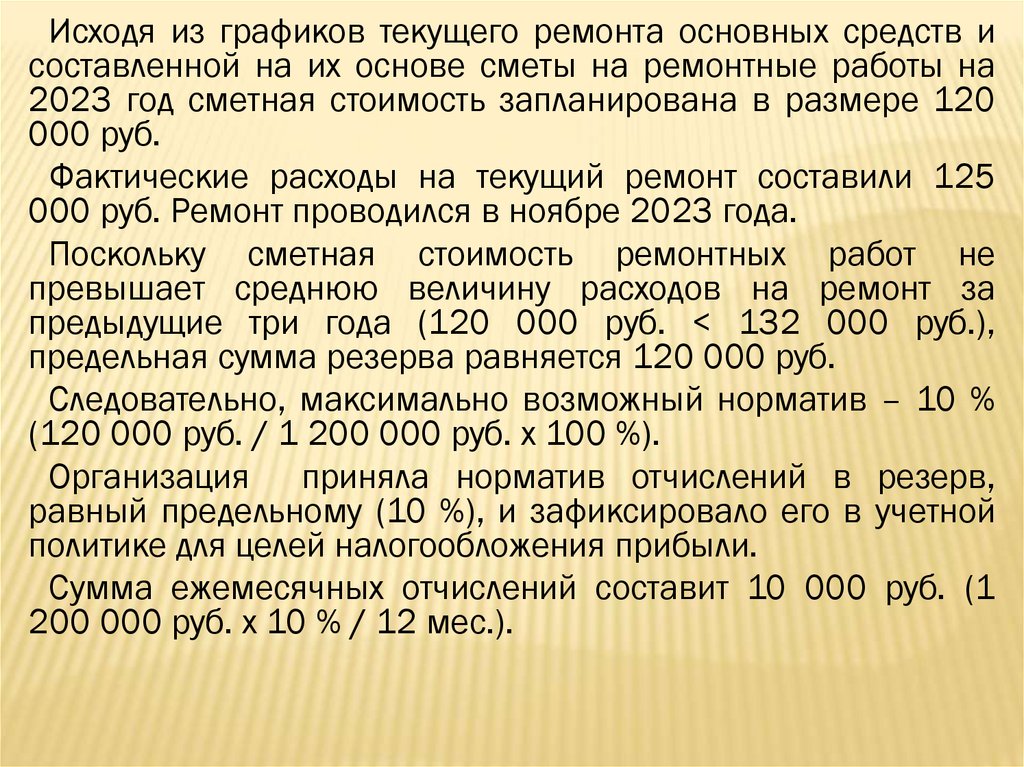

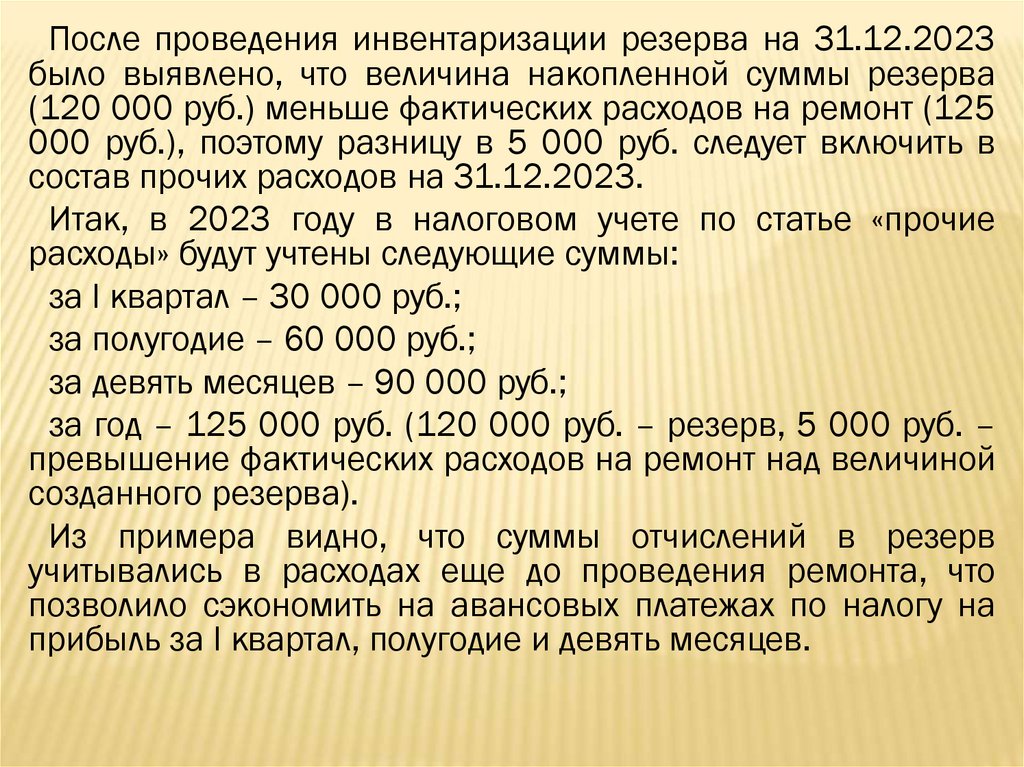

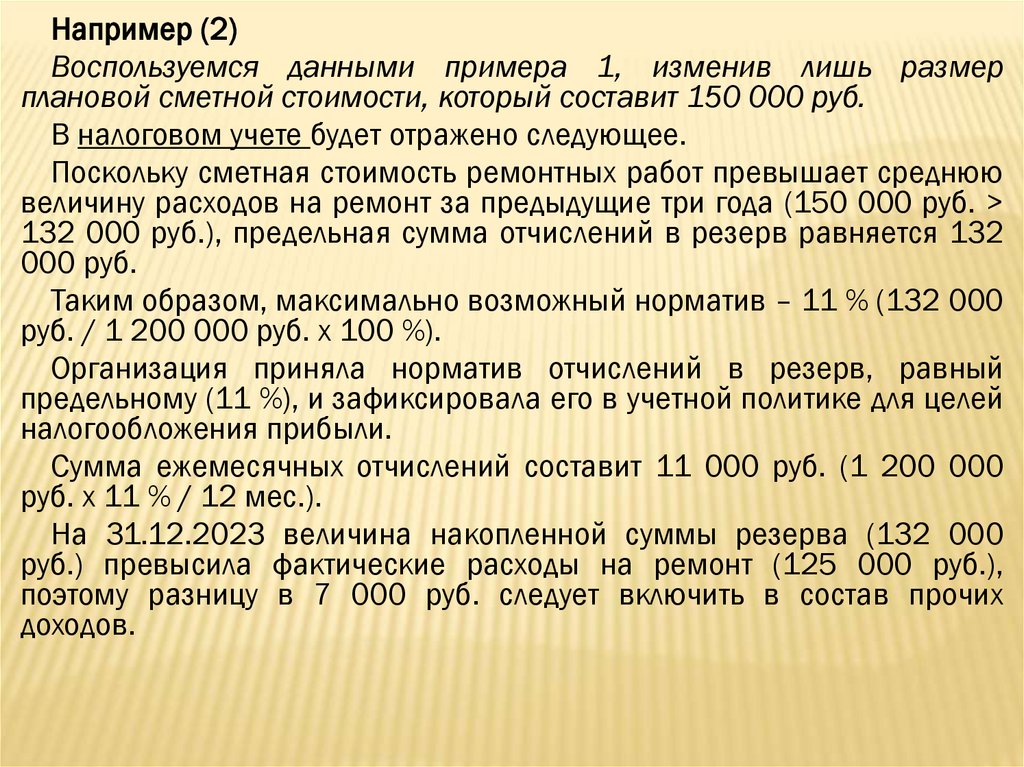

")

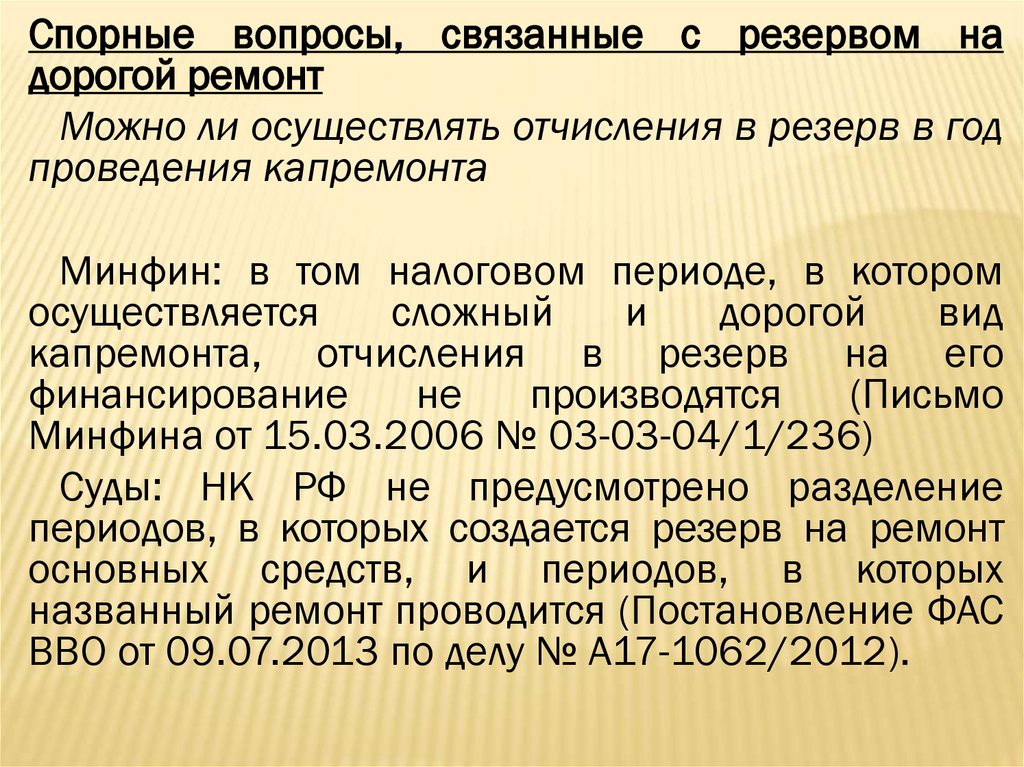

Резервы

1.

РЕЗЕРВЫ2.

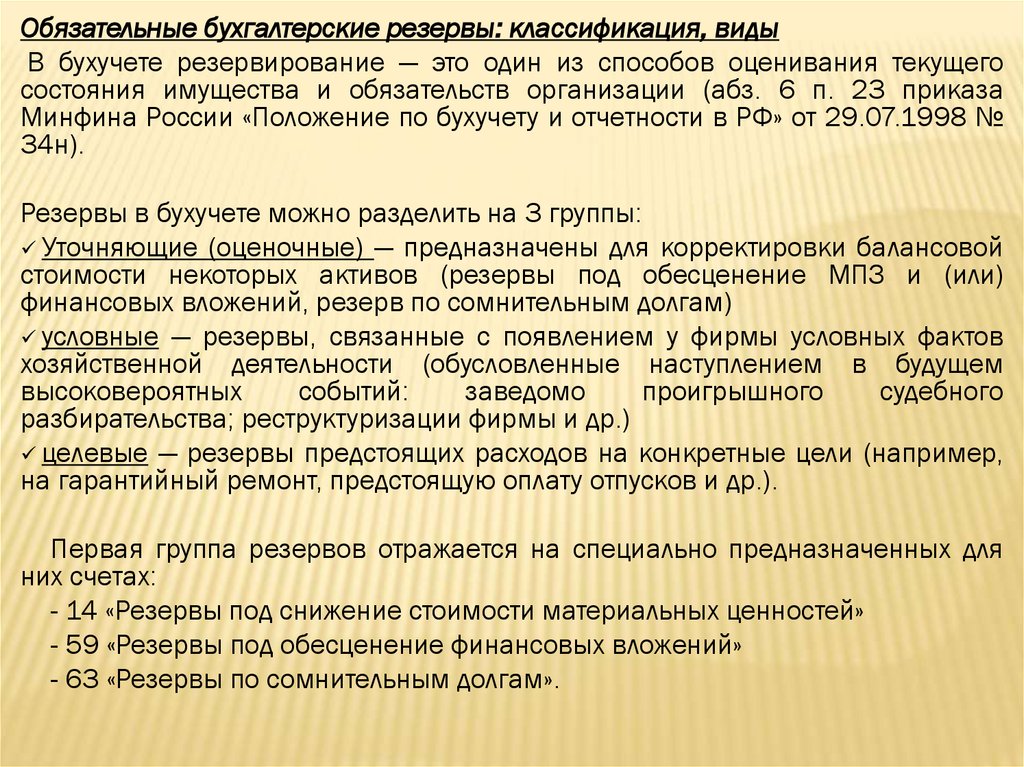

Обязательные бухгалтерские резервы: классификация, видыВ бухучете резервирование — это один из способов оценивания текущего

состояния имущества и обязательств организации (абз. 6 п. 23 приказа

Минфина России «Положение по бухучету и отчетности в РФ» от 29.07.1998 №

34н).

Резервы в бухучете можно разделить на 3 группы:

Уточняющие (оценочные) — предназначены для корректировки балансовой

стоимости некоторых активов (резервы под обесценение МПЗ и (или)

финансовых вложений, резерв по сомнительным долгам)

условные — резервы, связанные с появлением у фирмы условных фактов

хозяйственной деятельности (обусловленные наступлением в будущем

высоковероятных

событий:

заведомо

проигрышного

судебного

разбирательства; реструктуризации фирмы и др.)

целевые — резервы предстоящих расходов на конкретные цели (например,

на гарантийный ремонт, предстоящую оплату отпусков и др.).

Первая группа резервов отражается на специально предназначенных для

них счетах:

- 14 «Резервы под снижение стоимости материальных ценностей»

- 59 «Резервы под обесценение финансовых вложений»

- 63 «Резервы по сомнительным долгам».

3.

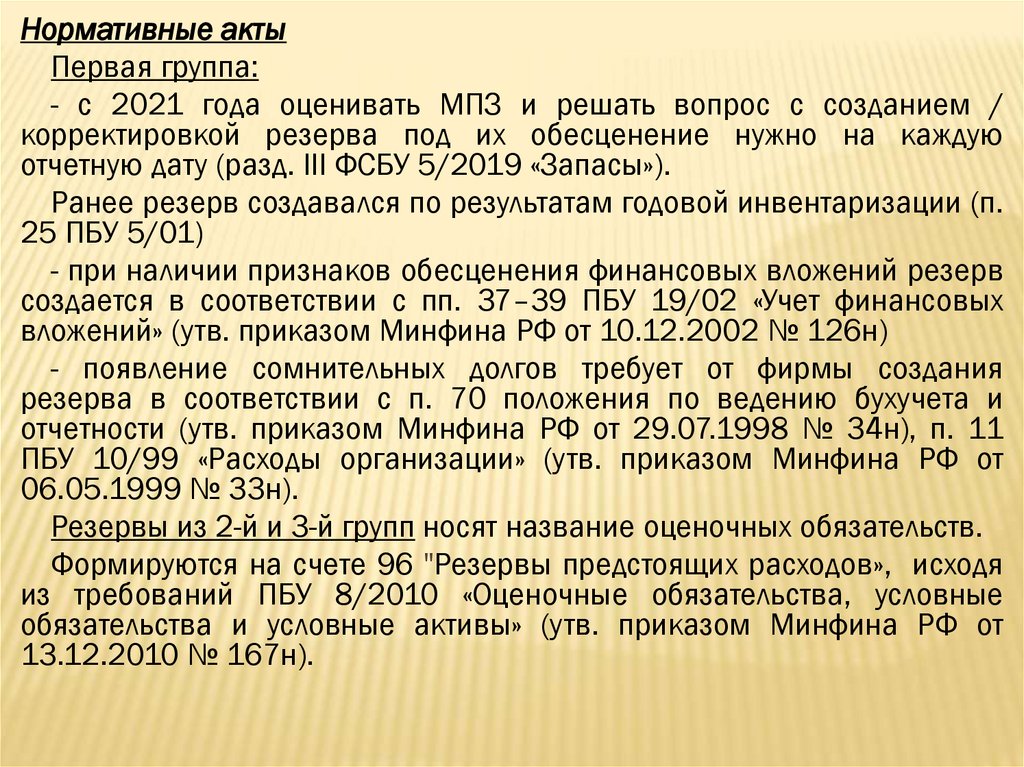

Нормативные актыПервая группа:

- с 2021 года оценивать МПЗ и решать вопрос с созданием /

корректировкой резерва под их обесценение нужно на каждую

отчетную дату (разд. III ФСБУ 5/2019 «Запасы»).

Ранее резерв создавался по результатам годовой инвентаризации (п.

25 ПБУ 5/01)

- при наличии признаков обесценения финансовых вложений резерв

создается в соответствии с пп. 37–39 ПБУ 19/02 «Учет финансовых

вложений» (утв. приказом Минфина РФ от 10.12.2002 № 126н)

- появление сомнительных долгов требует от фирмы создания

резерва в соответствии с п. 70 положения по ведению бухучета и

отчетности (утв. приказом Минфина РФ от 29.07.1998 № 34н), п. 11

ПБУ 10/99 «Расходы организации» (утв. приказом Минфина РФ от

06.05.1999 № 33н).

Резервы из 2-й и 3-й групп носят название оценочных обязательств.

Формируются на счете 96 "Резервы предстоящих расходов», исходя

из требований ПБУ 8/2010 «Оценочные обязательства, условные

обязательства и условные активы» (утв. приказом Минфина РФ от

13.12.2010 № 167н).

4.

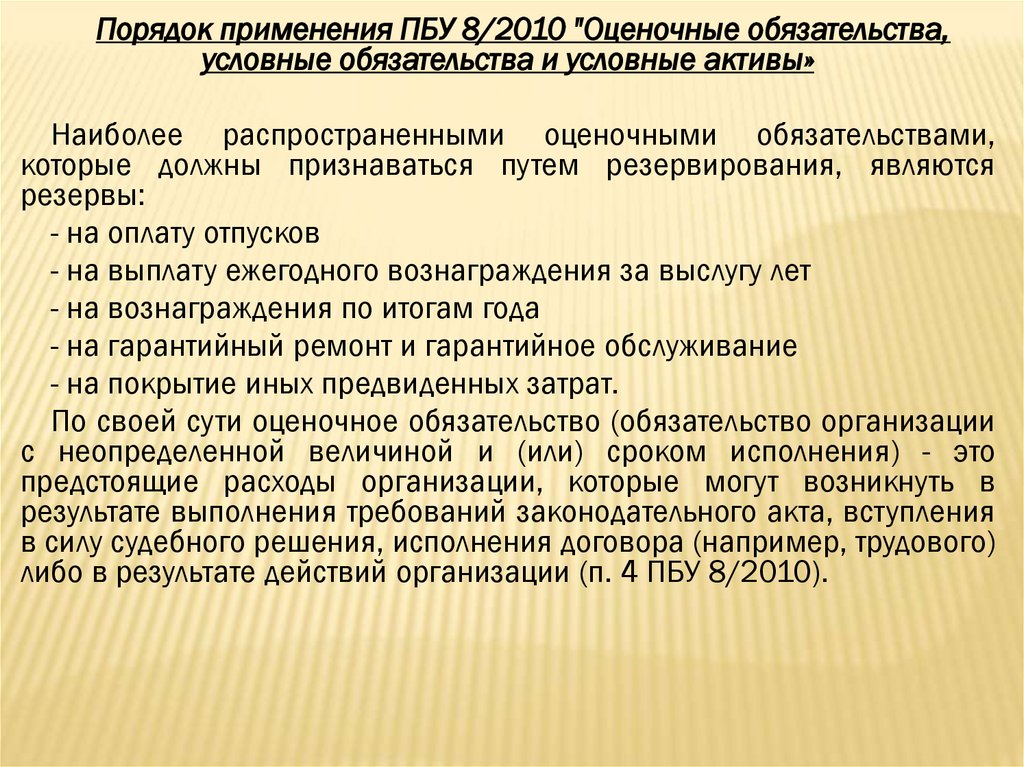

Порядок применения ПБУ 8/2010 "Оценочные обязательства,условные обязательства и условные активы»

Наиболее распространенными оценочными обязательствами,

которые должны признаваться путем резервирования, являются

резервы:

- на оплату отпусков

- на выплату ежегодного вознаграждения за выслугу лет

- на вознаграждения по итогам года

- на гарантийный ремонт и гарантийное обслуживание

- на покрытие иных предвиденных затрат.

По своей сути оценочное обязательство (обязательство организации

с неопределенной величиной и (или) сроком исполнения) - это

предстоящие расходы организации, которые могут возникнуть в

результате выполнения требований законодательного акта, вступления

в силу судебного решения, исполнения договора (например, трудового)

либо в результате действий организации (п. 4 ПБУ 8/2010).

5.

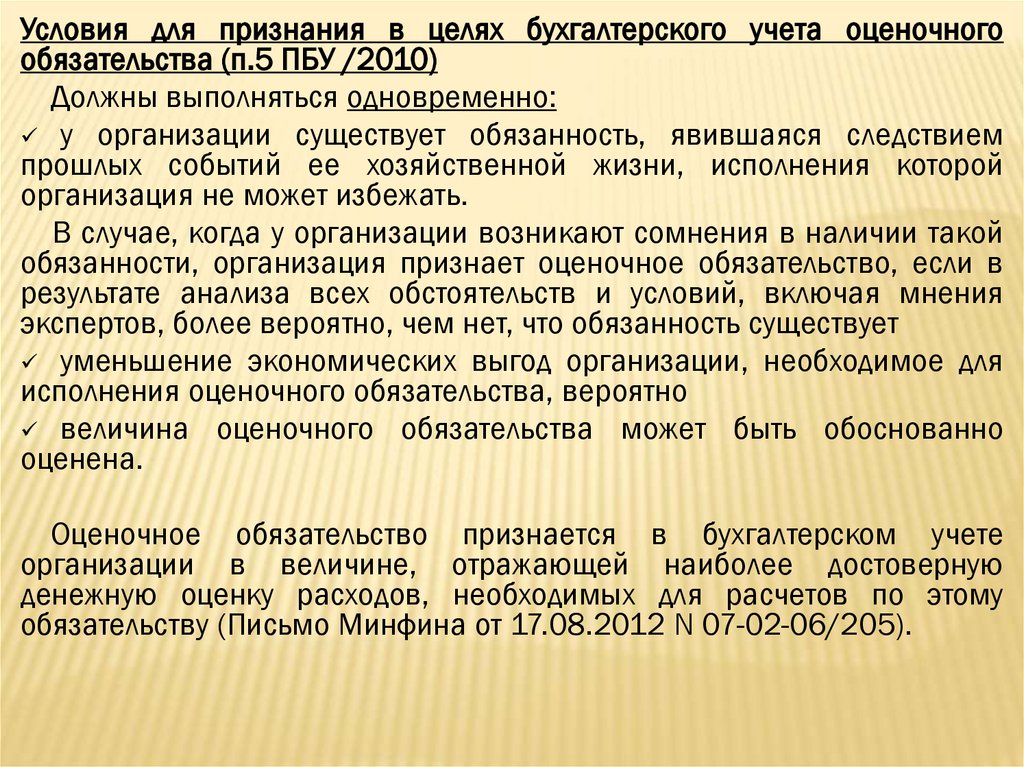

Условия для признания в целях бухгалтерского учета оценочногообязательства (п.5 ПБУ /2010)

Должны выполняться одновременно:

у организации существует обязанность, явившаяся следствием

прошлых событий ее хозяйственной жизни, исполнения которой

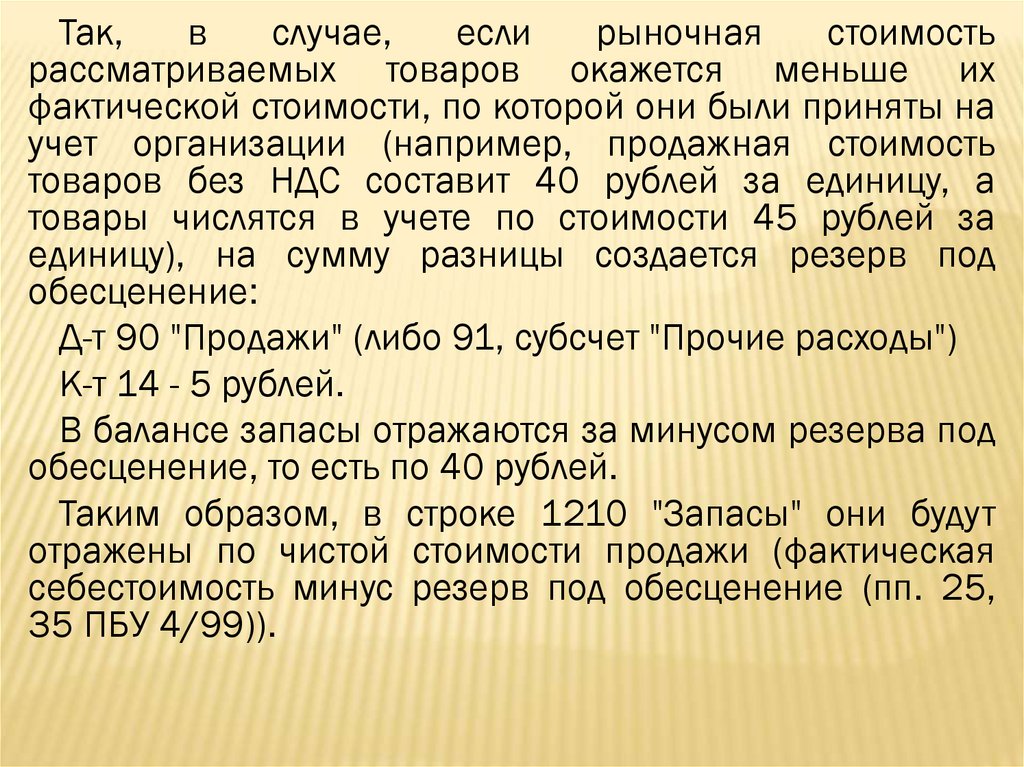

организация не может избежать.

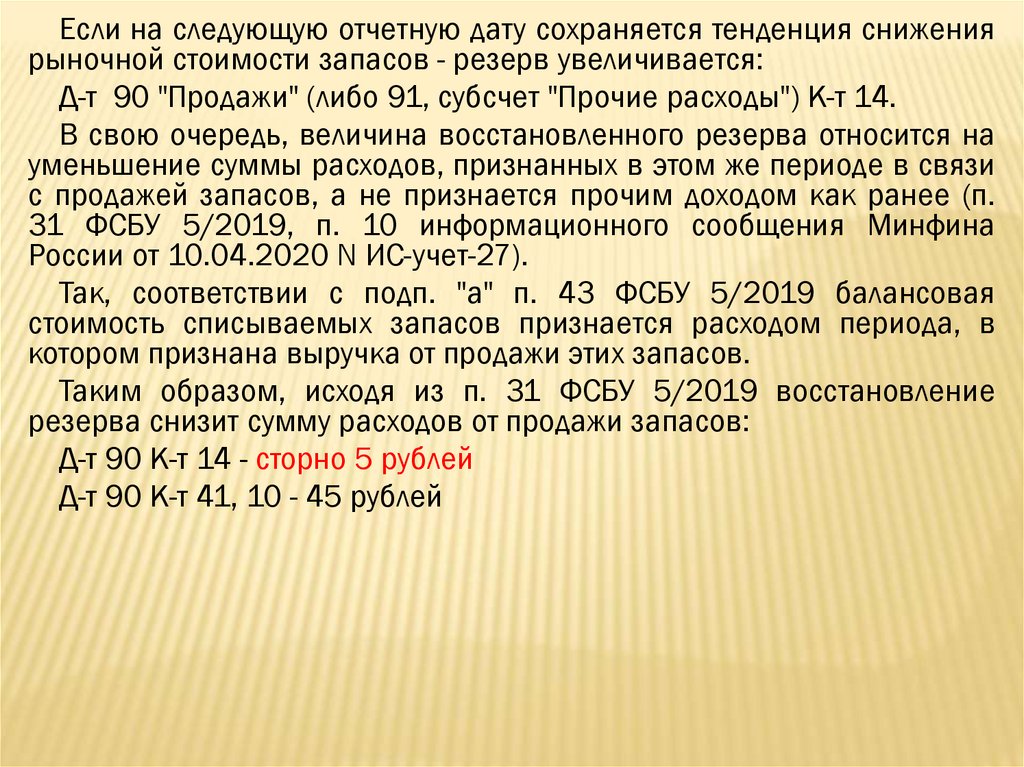

В случае, когда у организации возникают сомнения в наличии такой

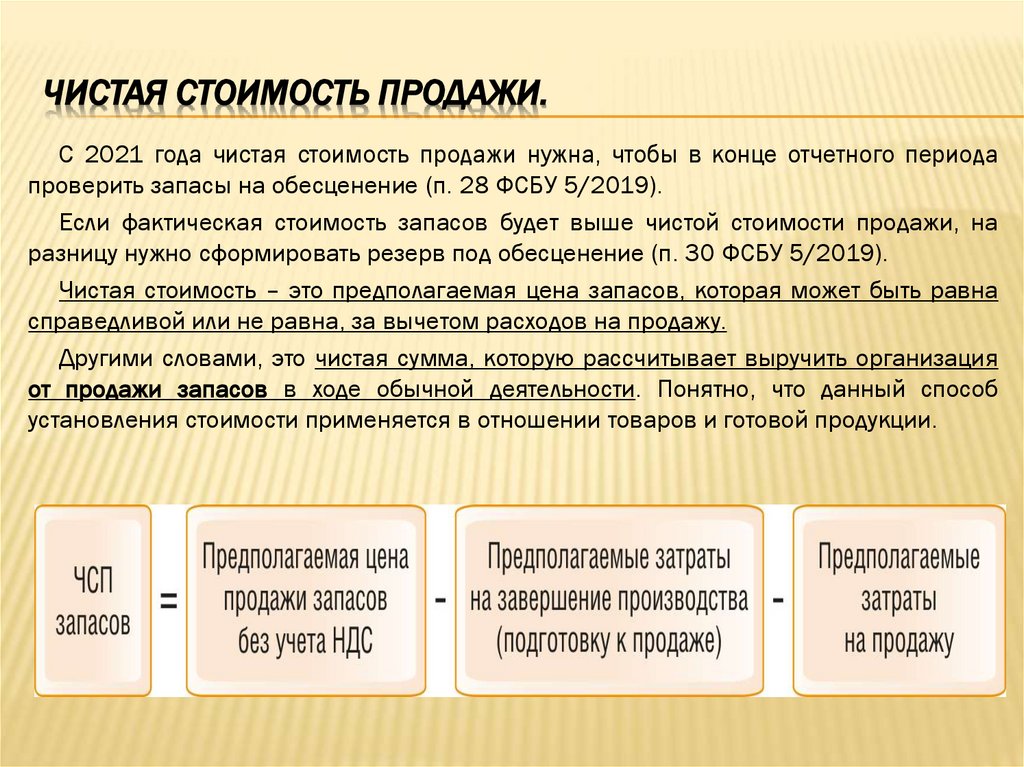

обязанности, организация признает оценочное обязательство, если в

результате анализа всех обстоятельств и условий, включая мнения

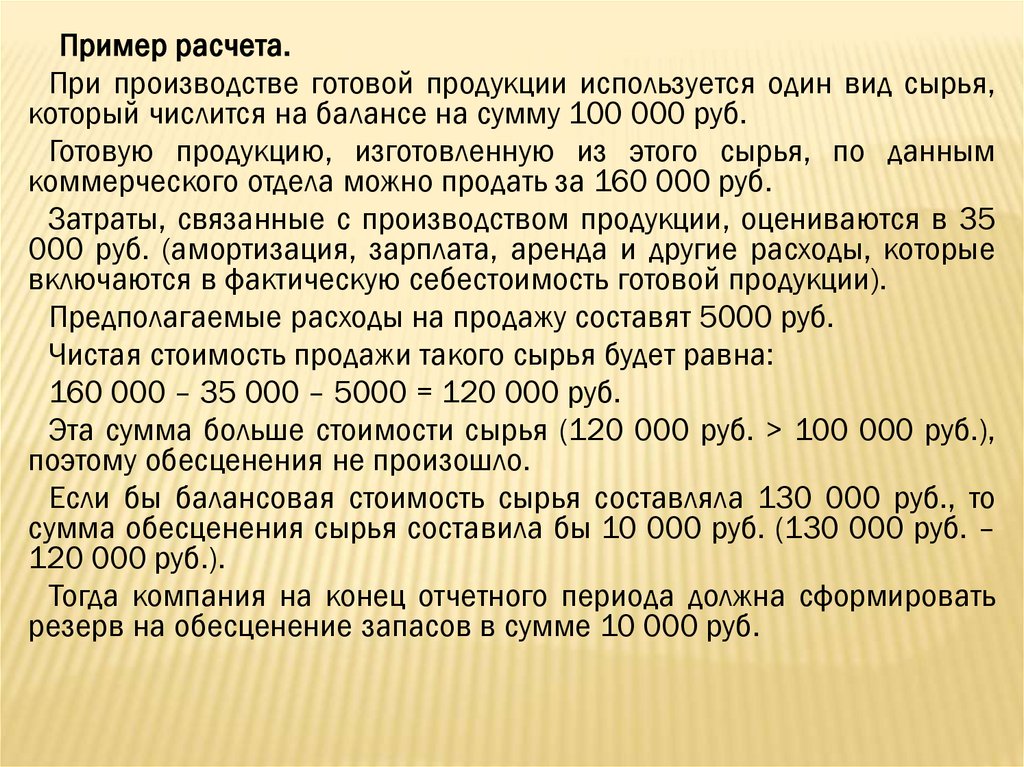

экспертов, более вероятно, чем нет, что обязанность существует

уменьшение экономических выгод организации, необходимое для

исполнения оценочного обязательства, вероятно

величина оценочного обязательства может быть обоснованно

оценена.

Оценочное обязательство признается в бухгалтерском учете

организации в величине, отражающей наиболее достоверную

денежную оценку расходов, необходимых для расчетов по этому

обязательству (Письмо Минфина от 17.08.2012 N 07-02-06/205).

6.

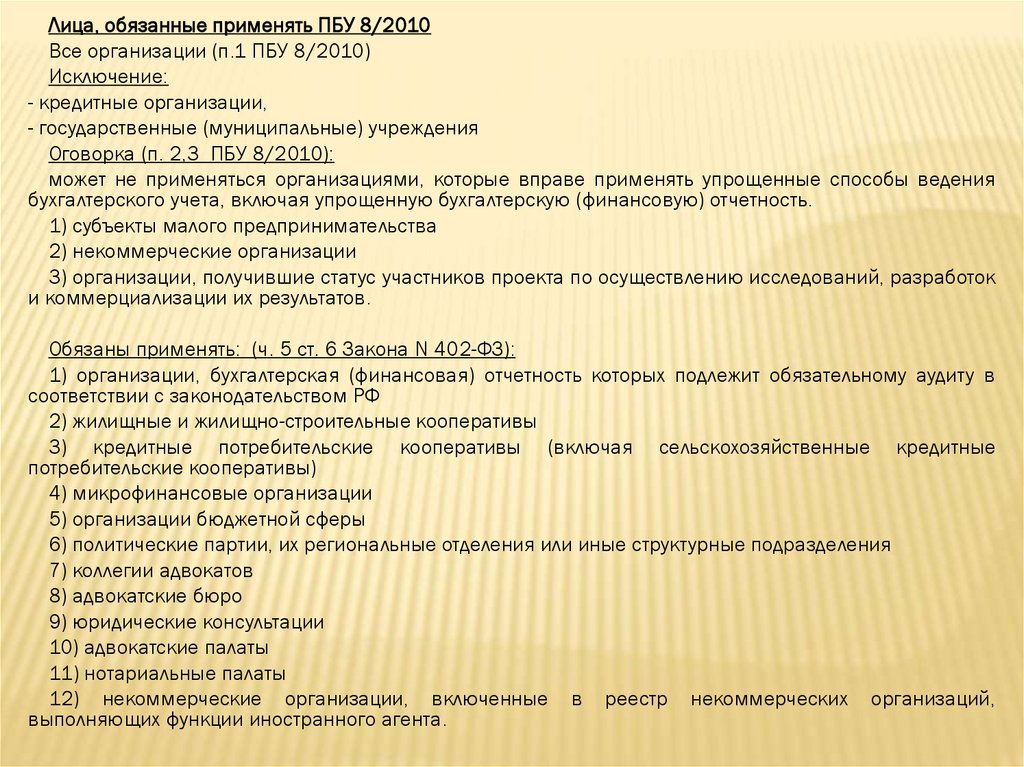

Лица, обязанные применять ПБУ 8/2010Все организации (п.1 ПБУ 8/2010)

Исключение:

- кредитные организации,

- государственные (муниципальные) учреждения

Оговорка (п. 2,3 ПБУ 8/2010):

может не применяться организациями, которые вправе применять упрощенные способы ведения

бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

1) субъекты малого предпринимательства

2) некоммерческие организации

3) организации, получившие статус участников проекта по осуществлению исследований, разработок

и коммерциализации их результатов.

Обязаны применять: (ч. 5 ст. 6 Закона N 402-ФЗ):

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в

соответствии с законодательством РФ

2) жилищные и жилищно-строительные кооперативы

3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные

потребительские кооперативы)

4) микрофинансовые организации

5) организации бюджетной сферы

6) политические партии, их региональные отделения или иные структурные подразделения

7) коллегии адвокатов

8) адвокатские бюро

9) юридические консультации

10) адвокатские палаты

11) нотариальные палаты

12) некоммерческие организации, включенные в реестр некоммерческих организаций,

выполняющих функции иностранного агента.

7.

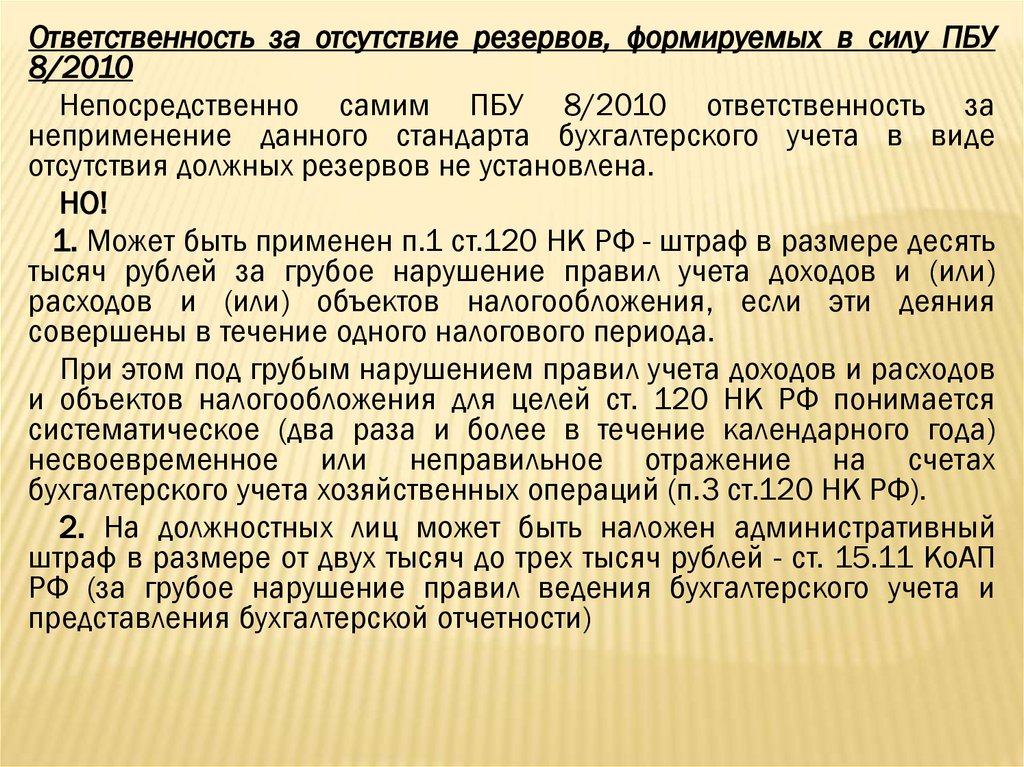

Ответственность за отсутствие резервов, формируемых в силу ПБУ8/2010

Непосредственно самим ПБУ 8/2010 ответственность за

неприменение данного стандарта бухгалтерского учета в виде

отсутствия должных резервов не установлена.

НО!

1. Может быть применен п.1 ст.120 НК РФ - штраф в размере десять

тысяч рублей за грубое нарушение правил учета доходов и (или)

расходов и (или) объектов налогообложения, если эти деяния

совершены в течение одного налогового периода.

При этом под грубым нарушением правил учета доходов и расходов

и объектов налогообложения для целей ст. 120 НК РФ понимается

систематическое (два раза и более в течение календарного года)

несвоевременное или неправильное отражение на счетах

бухгалтерского учета хозяйственных операций (п.3 ст.120 НК РФ).

2. На должностных лиц может быть наложен административный

штраф в размере от двух тысяч до трех тысяч рублей - ст. 15.11 КоАП

РФ (за грубое нарушение правил ведения бухгалтерского учета и

представления бухгалтерской отчетности)

8.

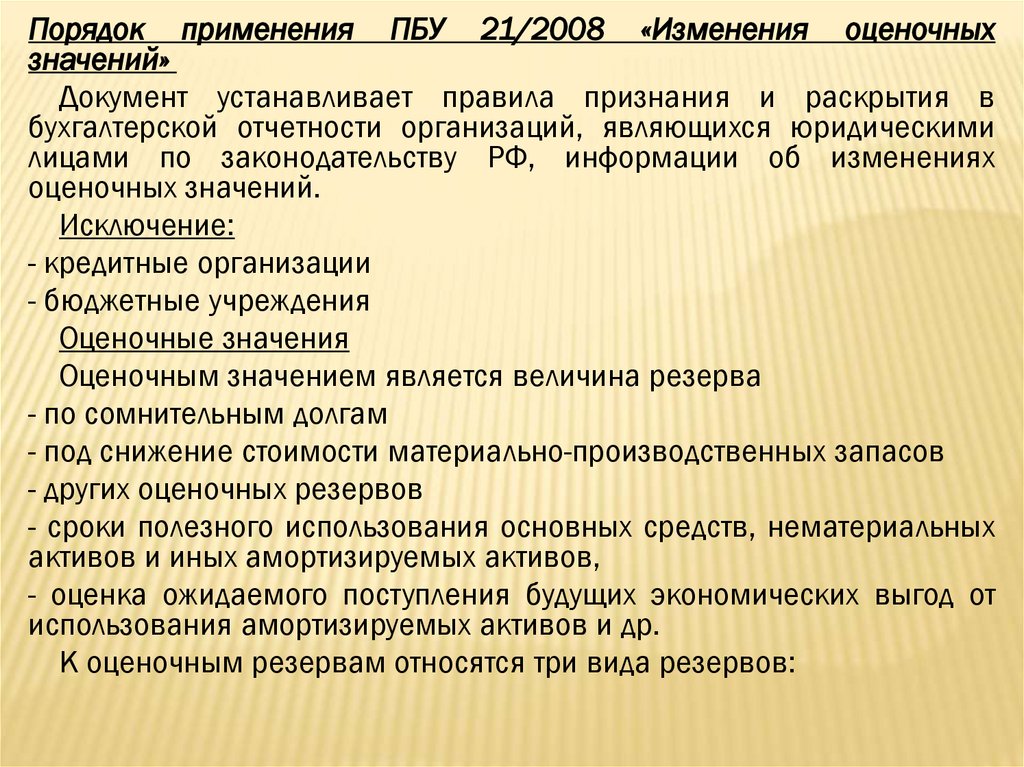

Порядок применения ПБУ 21/2008 «Изменения оценочныхзначений»

Документ устанавливает правила признания и раскрытия в

бухгалтерской отчетности организаций, являющихся юридическими

лицами по законодательству РФ, информации об изменениях

оценочных значений.

Исключение:

- кредитные организации

- бюджетные учреждения

Оценочные значения

Оценочным значением является величина резерва

- по сомнительным долгам

- под снижение стоимости материально-производственных запасов

- других оценочных резервов

- сроки полезного использования основных средств, нематериальных

активов и иных амортизируемых активов,

- оценка ожидаемого поступления будущих экономических выгод от

использования амортизируемых активов и др.

К оценочным резервам относятся три вида резервов:

9.

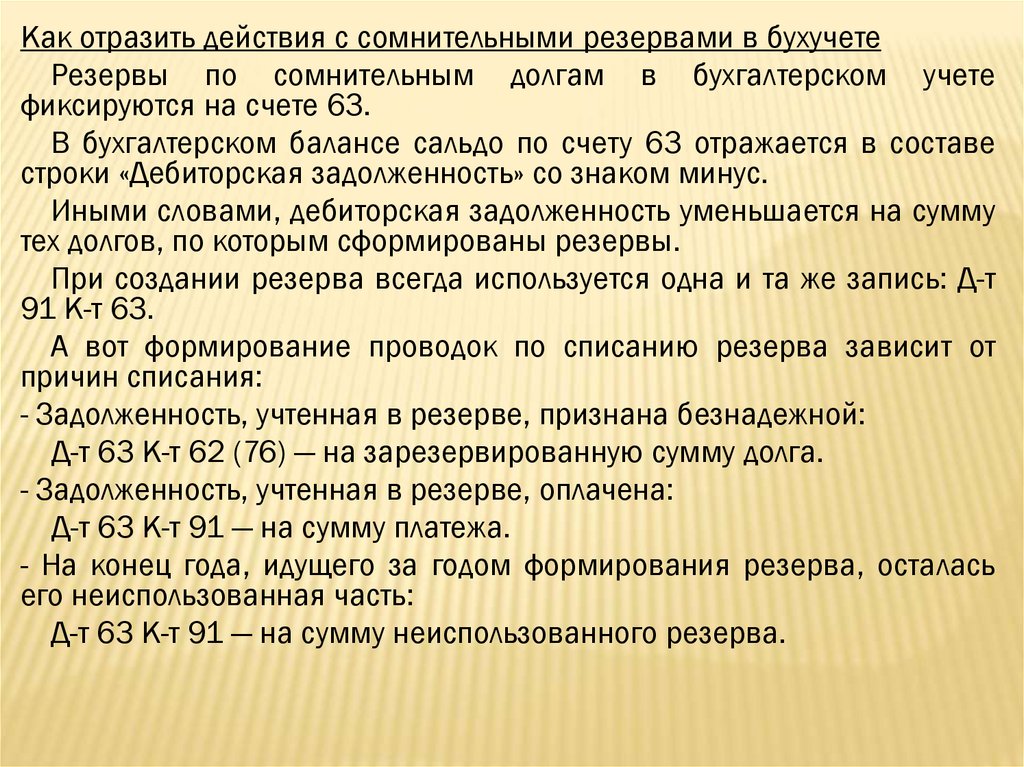

1) резерв по сомнительным долгамСогласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, утвержденного приказом Минфина РФ

от 29.07.1998 г. № 34н, сомнительным долгом признается дебиторская

задолженность организации, которая не погашена в сроки, установленные

договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной

инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу

в зависимости от финансового состояния (платежеспособности) должника и

оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва

сомнительных долгов, этот резерв в какой-либо части не будет использован,

то неизрасходованные суммы присоединяются при составлении

бухгалтерского баланса на конец отчетного года к финансовым результатам.

Создание резерва Д-т 91-2 К-т 63

Списание дебиторской задолженности за счет резерва Д-т 63 К-т 62

Восстановление неиспользованного резерва Д-т 63 К-т 91-1

10.

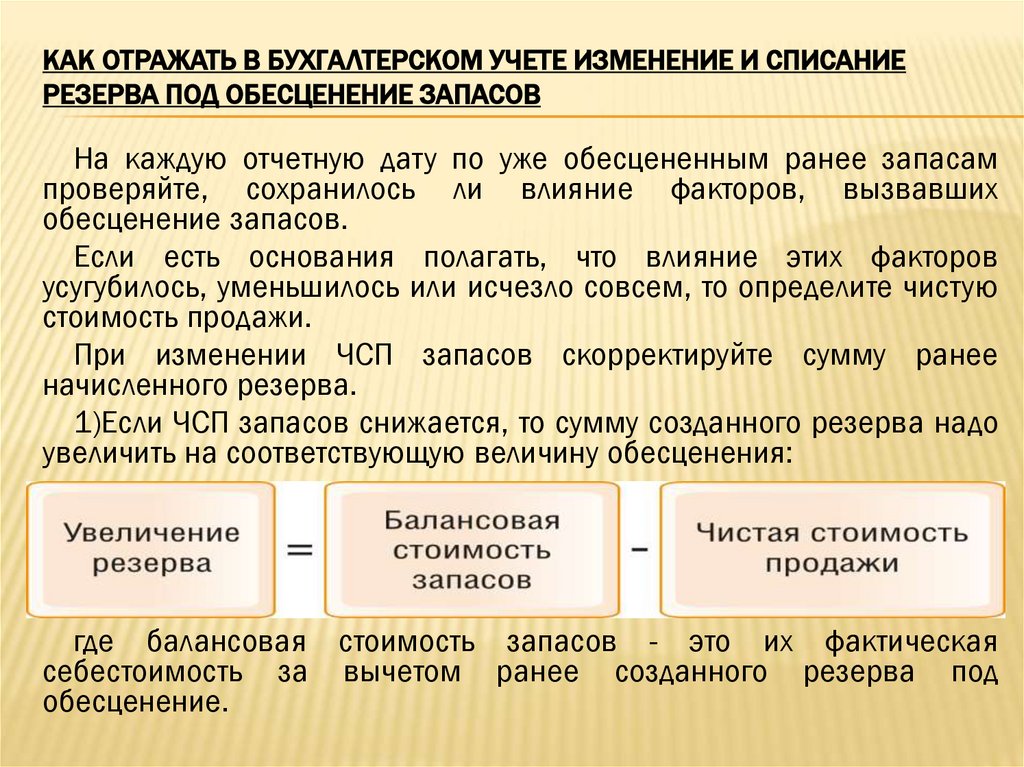

2) резерв под снижение стоимости МПЗ.В соответствии с п. 28 ФСБУ 5/2019 запасы оцениваются на каждую

отчетную дату по наименьшей из следующих величин:

- фактическая себестоимость

- чистая стоимость продажи.

Согласно п. 30 ФСБУ 5/2019 для целей бухгалтерского учета превышение

фактической себестоимости запасов над их чистой стоимостью продажи

считается обесценением запасов, в частности, при моральном устаревании,

потере первоначальных качеств, снижении их рыночной стоимости.

В таком случае начисляется резерв под обесценение в размере

превышения фактической себестоимости запасов над их чистой стоимостью

продажи с одновременным уменьшением балансовой стоимости запасов.

Резерв под обесценение запасов создается исходя из чистой стоимости

продажи.

Она рассчитывается как рыночная стоимость за минусом расходов на

продажу.

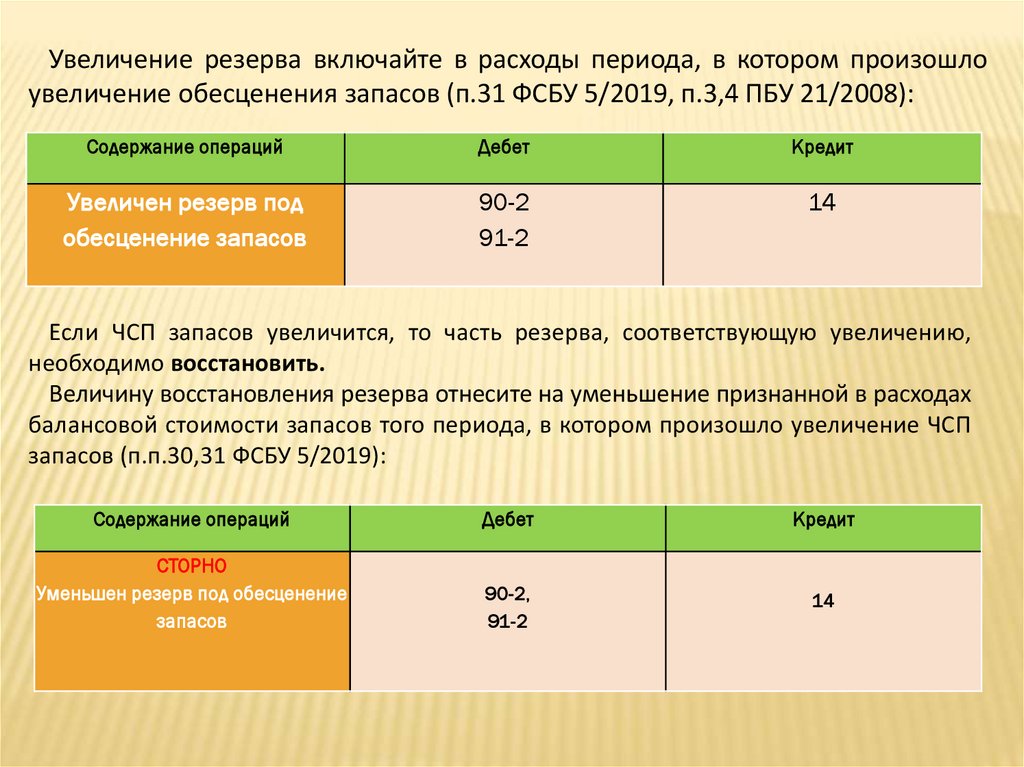

ФСБУ 5/2019 изменен порядок восстановления резерва под

обесценение запасов: величина восстановления относится на уменьшение

суммы расходов, признанных в этом же периоде в связи с выбытием

запасов проводкой: Д-т 14 – К-т 90 (в некоторых случаях – 91.2) (п. 30, 31

ФСБУ 5/2019)

11.

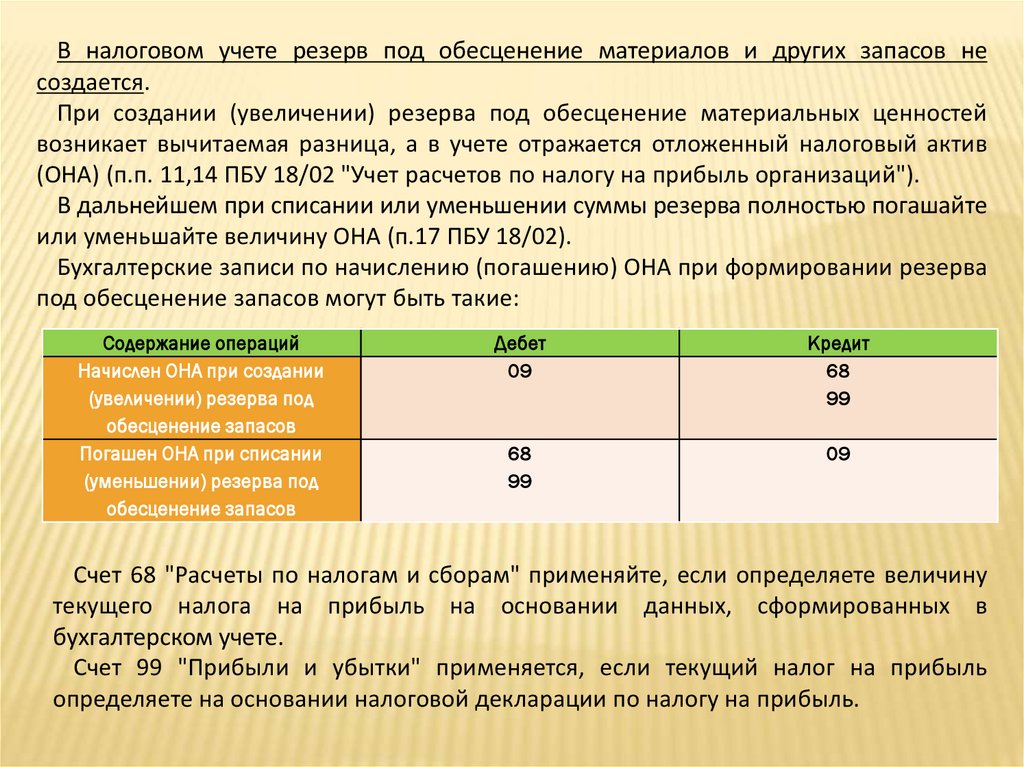

В налоговом учете резерв под снижение стоимости МПЗ несоздается.

Поэтому при создании (увеличении) резерва под обесценение

запасов возникает вычитаемая временная разница, а в учете

отражается отложенный налоговый актив (ОНА) (п. п. 11, 14 ПБУ

18/02 «Учет расчетов по налогу на прибыль организаций»).

При восстановлении резерва или при выбытии запасов ОНА

погашается.

Организации, которые вправе применять упрощенные способы

ведения бухгалтерского учета, включая упрощенную бухгалтерскую

(финансовую) отчетность, вправе оценивать запасы на отчетную дату

по фактической себестоимости (п. 32 ФСБУ 5).

Такие организации (например, субъекты малого и среднего

предпринимательства, не подпадающие под обязательный аудит)

после принятия запасов к учету в дальнейшем могут не проверять

запасы на обесценение, не создавать резервы под обесценение и,

соответственно, не раскрывать сведения о резервах в пояснении к

бухгалтерской отчетности.

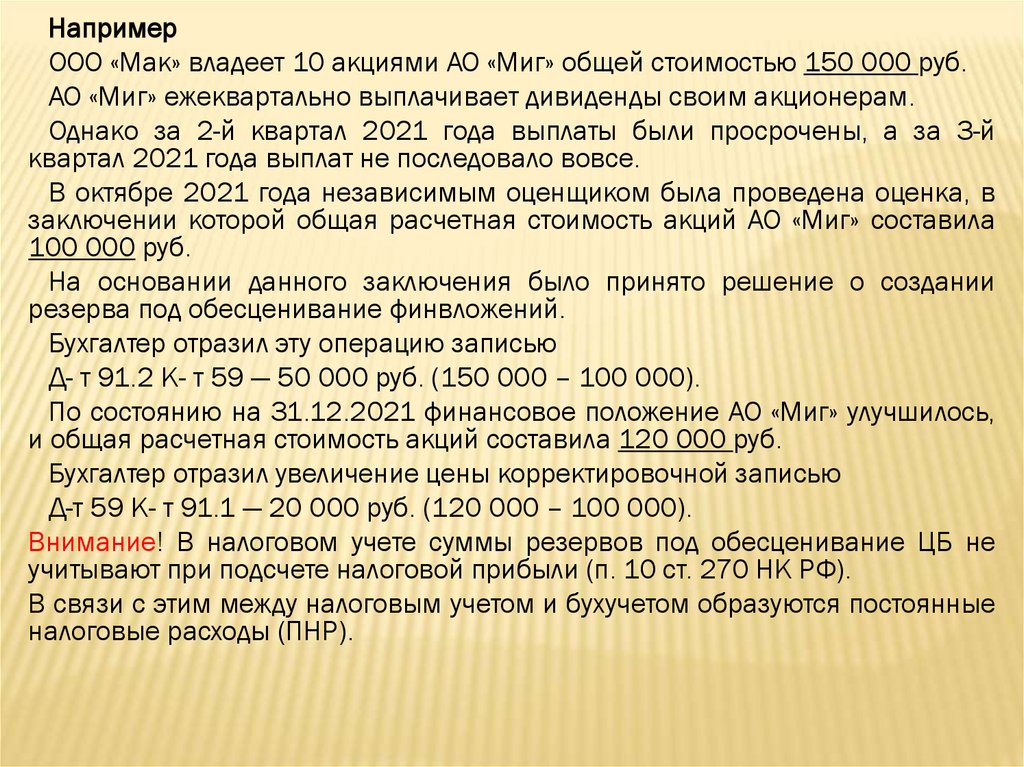

12.

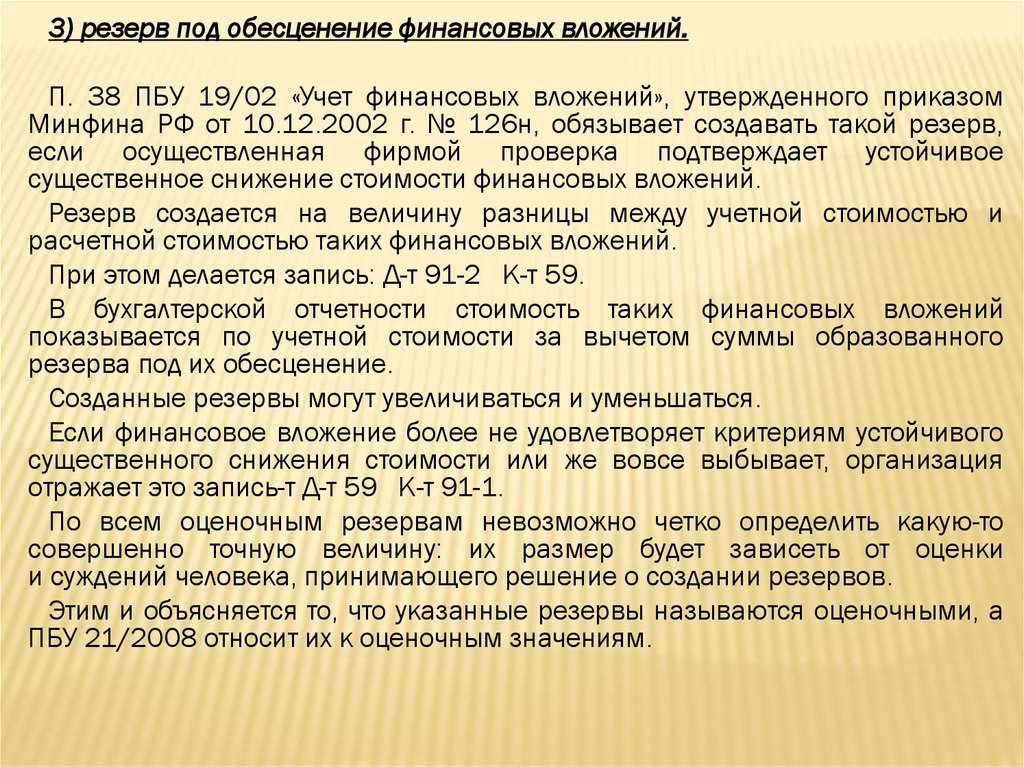

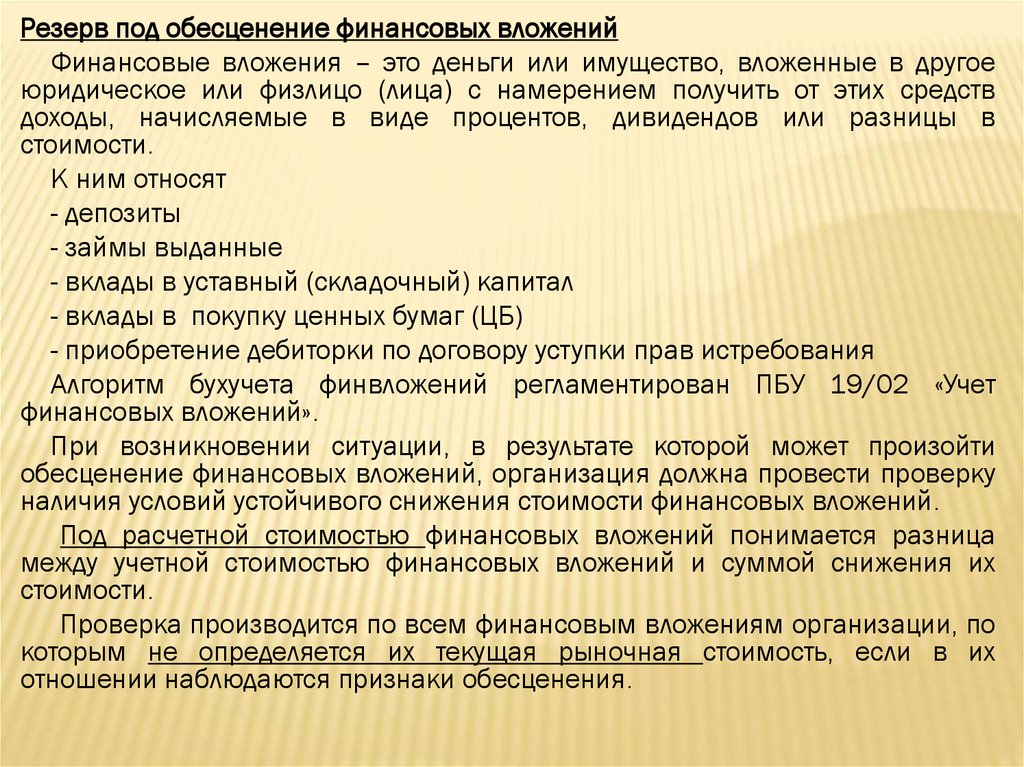

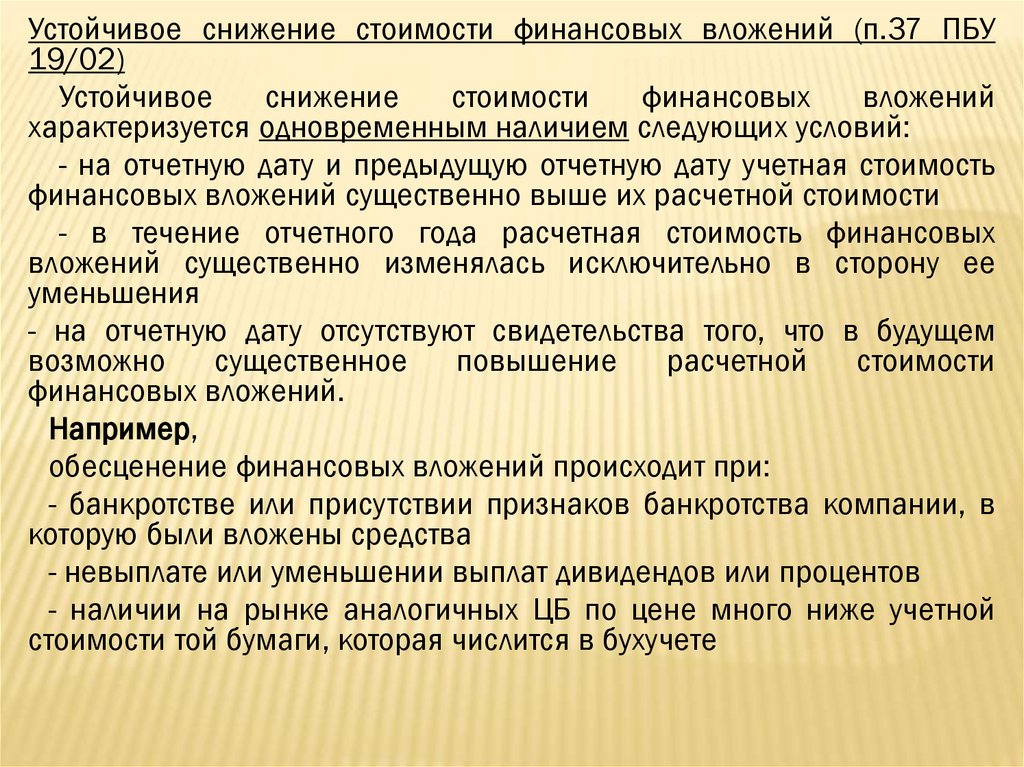

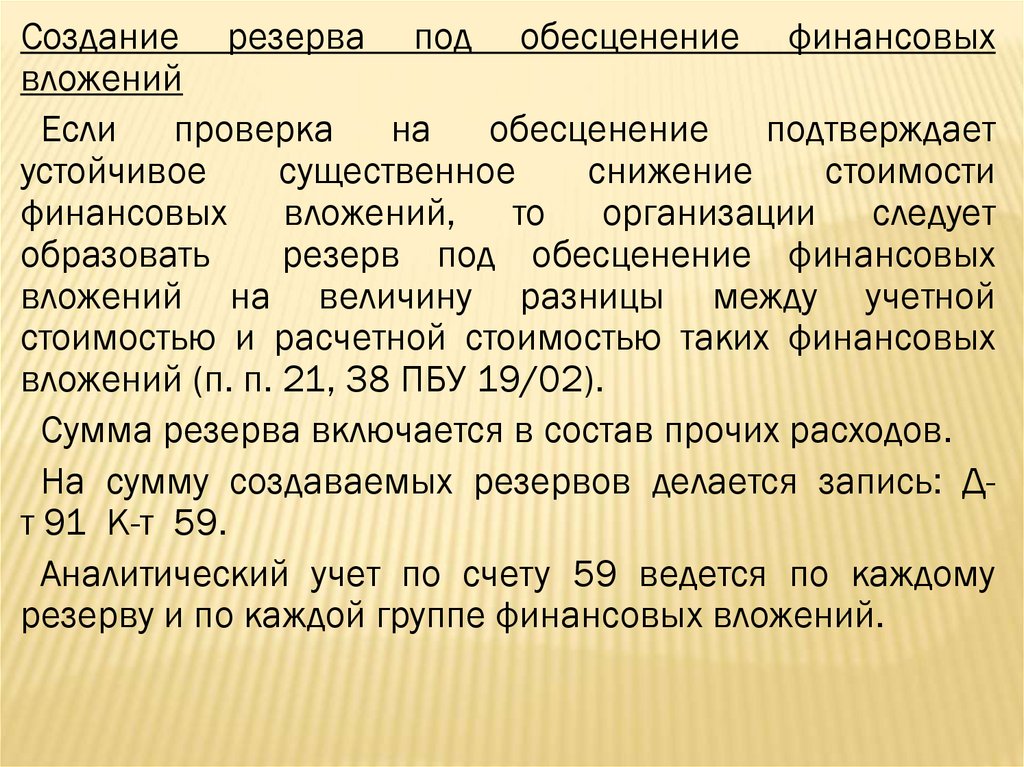

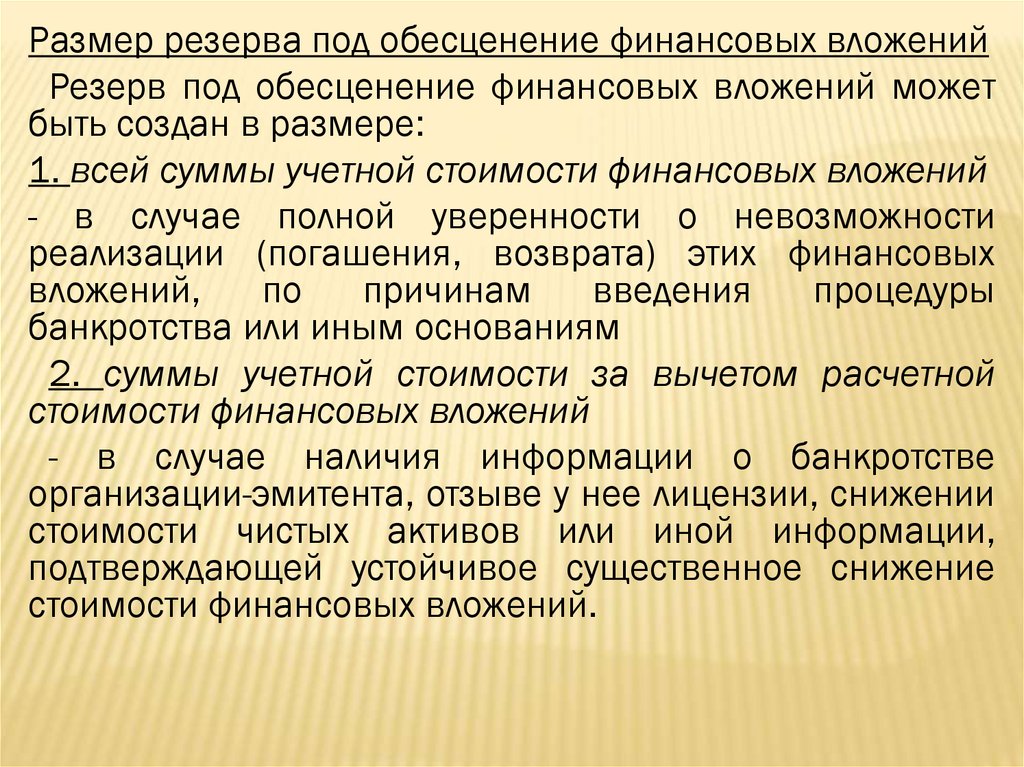

3) резерв под обесценение финансовых вложений.П. 38 ПБУ 19/02 «Учет финансовых вложений», утвержденного приказом

Минфина РФ от 10.12.2002 г. № 126н, обязывает создавать такой резерв,

если осуществленная фирмой проверка подтверждает устойчивое

существенное снижение стоимости финансовых вложений.

Резерв создается на величину разницы между учетной стоимостью и

расчетной стоимостью таких финансовых вложений.

При этом делается запись: Д-т 91-2 К-т 59.

В бухгалтерской отчетности стоимость таких финансовых вложений

показывается по учетной стоимости за вычетом суммы образованного

резерва под их обесценение.

Созданные резервы могут увеличиваться и уменьшаться.

Если финансовое вложение более не удовлетворяет критериям устойчивого

существенного снижения стоимости или же вовсе выбывает, организация

отражает это запись-т Д-т 59 К-т 91-1.

По всем оценочным резервам невозможно четко определить какую-то

совершенно точную величину: их размер будет зависеть от оценки

и суждений человека, принимающего решение о создании резервов.

Этим и объясняется то, что указанные резервы называются оценочными, а

ПБУ 21/2008 относит их к оценочным значениям.

13.

ПОДРОБНЕЕПБУ 8/2010 "Оценочные обязательства, условные обязательства и

условные активы"

14.

Резерв по оплате отпусковВ ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе

компенсаций за неиспользованные отпуска, не перечислены среди оценочных

обязательств.

Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания

оценочного обязательства, одновременно соблюдаются:

во-первых, у работников ежемесячно возникает право на определенное

количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно,

когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение

работника или другие причины переноса отпуска)

во-вторых, размер обязательств может меняться (средний заработок, исходя из

которого рассчитываются отпускные, определяется из расчета двенадцати месяцев,

предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно

оценить

в-третьих, выплата отпускных осуществляется за счет сохранения средней

зарплаты работника, уменьшая при этом экономическую выгоду организации.

Специального порядка для расчета величины оценочного обязательства в ПБУ

8/2010 не предусмотрено, однако указано, что денежная оценка такого

обязательства должна отражать наиболее реальную величину расходов, необходимых

для расчетов по нему (п. 15 ПБУ 8/2010).

Такой порядок разрабатывается организацией самостоятельно с учетом

положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации.

Кроме

этого

организация

может

воспользоваться

Методическими

рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с

работниками», принятыми Комитетом БМЦ по толкованиям.

15.

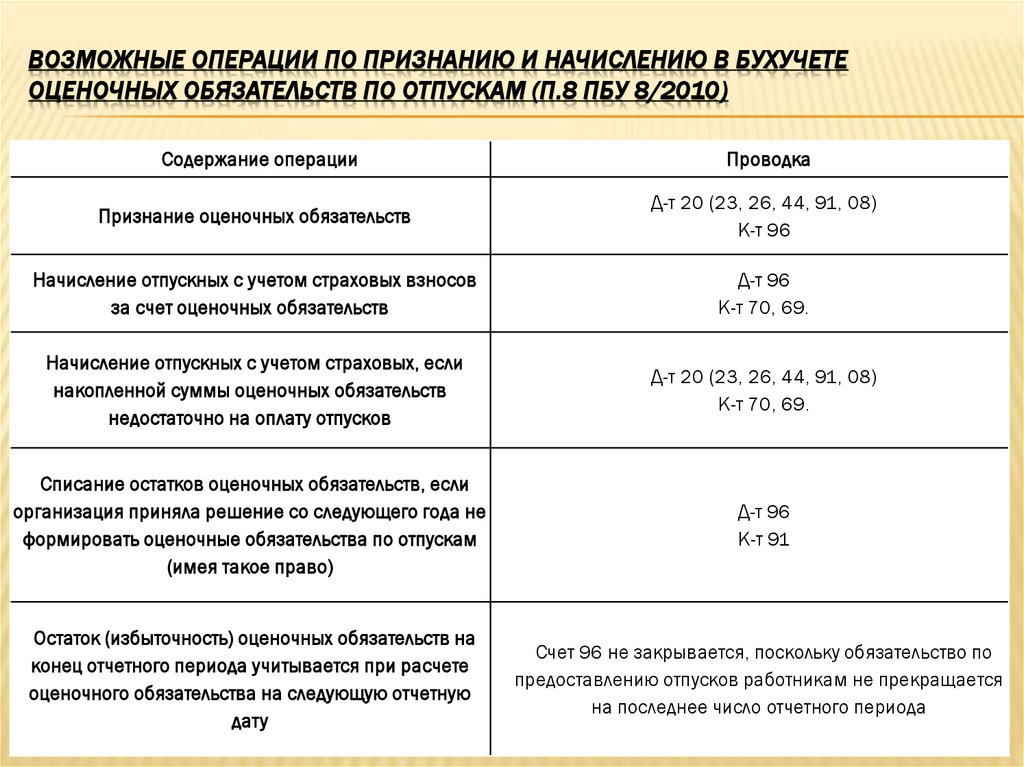

ВОЗМОЖНЫЕ ОПЕРАЦИИ ПО ПРИЗНАНИЮ И НАЧИСЛЕНИЮ В БУХУЧЕТЕОЦЕНОЧНЫХ ОБЯЗАТЕЛЬСТВ ПО ОТПУСКАМ (П.8 ПБУ 8/2010)

Содержание операции

Проводка

Признание оценочных обязательств

Д-т 20 (23, 26, 44, 91, 08)

К-т 96

Начисление отпускных с учетом страховых взносов

за счет оценочных обязательств

Д-т 96

К-т 70, 69.

Начисление отпускных с учетом страховых, если

накопленной суммы оценочных обязательств

недостаточно на оплату отпусков

Д-т 20 (23, 26, 44, 91, 08)

К-т 70, 69.

Списание остатков оценочных обязательств, если

организация приняла решение со следующего года не

формировать оценочные обязательства по отпускам

(имея такое право)

Д-т 96

К-т 91

Остаток (избыточность) оценочных обязательств на

конец отчетного периода учитывается при расчете

оценочного обязательства на следующую отчетную

дату

Счет 96 не закрывается, поскольку обязательство по

предоставлению отпусков работникам не прекращается

на последнее число отчетного периода

16.

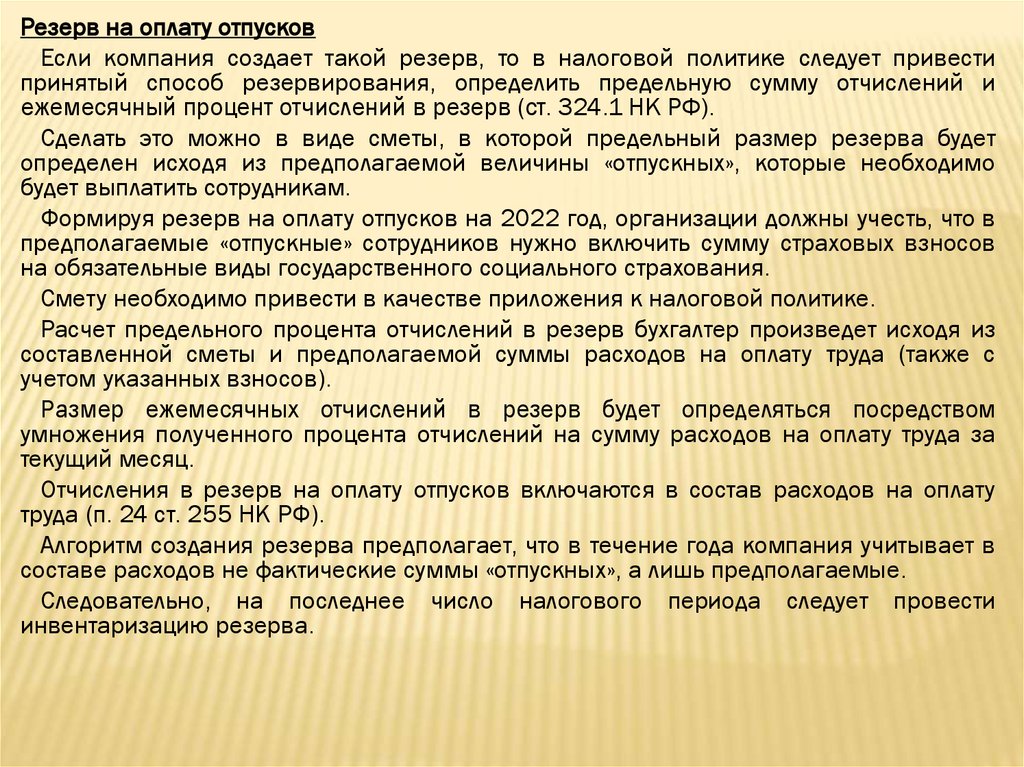

Вопросы по отпускному резервуВ бухучете для некоторых малых предприятий есть исключения

У нас небольшая организация. Работники регулярно ходят в отпуск. Можем ли мы

не создавать резерв на предстоящую оплату отпусков ни в налоговом, ни в бухгалтерском учете?

Для целей налога на прибыль создание резерва на оплату отпусков не обязательно.

Организация должна решить, будет ли она создавать резерв или нет, и закрепить

такое решение в своей учетной политике для целей налогообложения (п.1 ст. 324.1

НК РФ).

В бухучете ситуация иная. Только организации, применяющие упрощенные способы

ведения бухучета, могут не отражать оценочные обязательства, в том числе не создавать резерв предстоящих расходов на оплату отпусков работникам (п.3 ПБУ

8/2010). Не имеют права на упрощенный бухучет, в частности, организации, чья отчетность подлежит обязательному аудиту (ст. 6 402-ФЗ).

Если ваша организация имеет право вести бухучет упрощенно, то можете не создавать такой резерв. Зафиксируйте свое решение в учетной политике для целей бухучета.

Если же у вас такого права нет, то создавать отпускной резерв придется. Ведь то, что

работники регулярно ходят в отпуск, не отменяет того, что по состоянию на

31.12.2021 ваши работники наверняка успели заработать хотя бы по несколько дней

отпуска, которые они еще не отгуляли. В целом сумма, которая потребуется на оплату

таких дней, может быть существенной. И она должна быть отражена в балансе. Значит, игнорировать ее нельзя.

17.

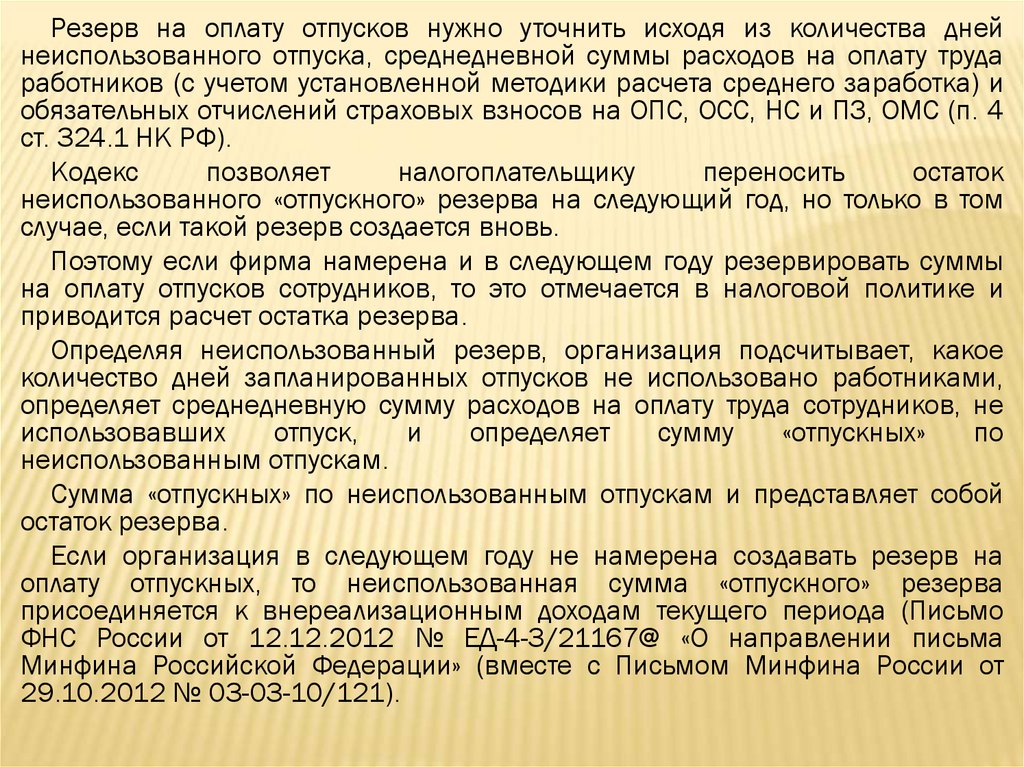

Правила использования налогового и бухгалтерского резерва —разные

Если мы создали отпускной резерв в налоговом и бухгалтерском

учете, можно ли за счет такого резерва выплатить компенсацию за

неиспользованный отпуск увольняемому работнику?

Выплачивая работнику компенсацию за неиспользованный отпуск,

организация тем самым исполняет обязательство перед ним.

Следовательно, уменьшается созданный оценочный резерв в бухучете.

Поэтому компенсацию за неиспользованный отпуск (а также страховые взносы с нее) в бухучете надо списывать за счет отпускного резерва (п.21 ПБУ 8/2010).

Однако в налоговом учете правила другие. За счет созданного резерва можно начислять только суммы отпускных работникам и начисленные на них страховые взносы (п.1 ст. 324.1 НК РФ).

Компенсация за неиспользованный отпуск должна сразу учитываться в налоговых расходах на оплату труда.

18.

Как прием новых работников повлияет на отпускной резервМы в налоговом учете определили предельный размер отпускного

резерва. Если в течение года к нам в организацию устроятся новые

работники, надо ли будет увеличивать этот предельный размер? И как

прием новых работников повлияет на бухгалтерский отпускной резерв?

Действительно, для целей налогообложения прибыли при формировании отпускного налогового резерва на следующий год надо в начале года рассчитать предельную сумму отчислений в резерв (п.1 ст.

324.1 НК РФ).

В НК не закреплены правила ее расчета. Однако предельная сумма

отчислений должна быть экономически обоснована и документально

подтверждена (п.1 ст. 252 НК РФ).

Можно в качестве предельной устанавливать сумму, рассчитанную

на основе предполагаемых расходов на оплату отпусков. Ее можно

определить, к примеру, ориентируясь на продолжительность запланированных отпусков на предстоящий год и данные о величине зарплаты работников с учетом страховых взносов.

Затем надо рассчитать ежемесячный процент отчислений в резерв

(п.1 ст. 324.1 НК РФ):

19.

На основе полученных данных определяется сумма ежемесячныхотчислений в резерв (ст. 324.1 НК РФ).

Рассчитанные на предстоящий год суммы предельного размера

отпускного резерва и ежемесячного процента отчислений в него надо

зафиксировать в учетной политике для целей налогообложения.

Отчисления в резерв учитываются в составе расходов на оплату труда, а

сами отпускные и начисляемые с них страховые взносы — нет (они

начисляются за счет созданного резерва) (п.2 ст. 255, п.2 ст. 324.1 НК

РФ). Отчисления в отпускной резерв надо делать до тех пор, пока сумма

резерва не достигнет предельного размера.

Поэтому если в вашей организации появятся новые работники, то

начисляемая им зарплата и соответствующие ей обязательные страховые

взносы будут участвовать в расчете суммы ежемесячных отчислений в

резерв. Тем самым быстрее будет достигнута предельная сумма отчислений

в него.

20.

Некоторым работникам, к примеру «вредникам», полагаетсядополнительный ежегодный отпуск. На него также нужно формировать

резерв

Пересматривать эту предельную сумму не надо — НК не дает такой

возможности. Лишь в конце года при инвентаризации налогового

резерва можно будет сделать корректировки, если они будут

необходимы.

Если новые работники возьмут оплачиваемый отпуск, то их

отпускные (как и соответствующие страховые взносы) надо будет

начислять за счет созданного резерва. Не имеет значения, что такие

отпуска не были учтены при расчете предельной суммы налогового

резерва.

В бухучете иная ситуация. Вы можете создавать оценочное

обязательство раз в полугодие, раз в квартал или раз в месяц

(в зависимости от длительности отчетного периода, принятой учетной

политики и иных факторов).

Как только у новых работников появится право на дни

оплачиваемого отпуска, обязательство вашей организации по его

оплате придется учитывать при формировании отпускного резерва (п.

15 ПБУ 8/2010).

21.

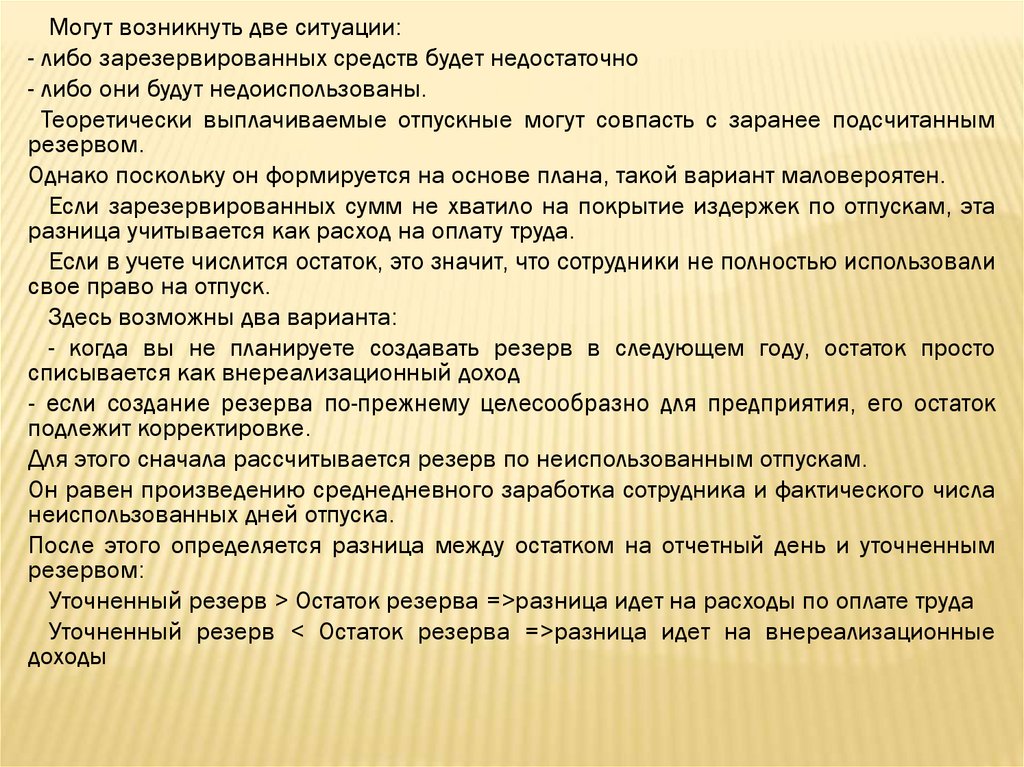

Если сумма выплачиваемых отпускных больше созданного резерваУ нас в организации получилось так, что до конца 2022 г. не хватило резерва, созданного для оплаты отпусков. Что надо было делать: доначислять резерв, уходить в «минус» резерва либо списывать превышение как начисление отпускных без резерва сразу на затраты?

Это зависит от того, о каком учете (резерве) идет речь: бухгалтерском или налоговом.

Когда созданного в бухучете резерва на оплату отпусков не хватает

для выплаты отпускных и начисляемых на них страховых взносов, то

сумму превышения таких расходов над резервом надо сразу учесть

как самостоятельный бухгалтерский зарплатный расход (п. 21 ПБУ

8/2010).

В налоговом учете сумма превышения начисленных отпускных над

суммой созданного резерва не должна учитываться в качестве самостоятельного расхода вплоть до конца года.

Только после проведения годовой инвентаризации сумму перерасхода резерва можно учесть в качестве расходов по состоянию на 31 декабря (п.3 ст. 324.1 НК РФ).

22.

Влияние на резерв старых неиспользованных работниками отпусковУ работников есть дни неиспользованных отпусков, накопленные за несколько

лет. При формировании отпускного резерва надо учитывать неиспользованные дни

отпуска, накопившиеся у работников за последние 3 года или со дня прихода к нам?

В бухгалтерском и налоговом учете разные подходы к решению этого вопроса.

Бухучет. В нем отпускной резерв — это оценочное обязательство, которое должно

покрыть обязательства организации, связанные с оплатой отпуска работникам либо

выплатой им компенсаций за неиспользованный отпуск.

Следовательно, для определения суммы бухгалтерского резерва надо учитывать

все неиспользованные дни отпуска, накопившиеся у работников.

При увольнении работник имеет право на компенсацию за все неиспользованные

дни отпуска. Независимо от того, за какой трудовой год они начислены: в пределах последних 3 лет или ранее (ч.1 ст. 127 ТК РФ).

Цель создания налогового резерва — равномерное распределение предстоящих

расходов на оплату отпусков в течение года (п.1 ст. 324.1 НК РФ). При этом ТК РФ не

ограничивает максимальный предел продолжительности ежегодных основного и дополнительных оплачиваемых отпусков работников. Значит, в одном календарном году

работник может использовать и 28 дней заработанного отпуска, и 56, и более.

Даже если работник заработал (накопил) дни отпуска, но в предстоящем году собирается использовать их не полностью, а частично, то при расчете суммы налогового

резерва надо учесть лишь дни отпуска, запланированные на соответствующий год.

Именно поэтому прежде, чем определять предельную сумму такого резерва, надо составить график отпусков на следующий год.

23.

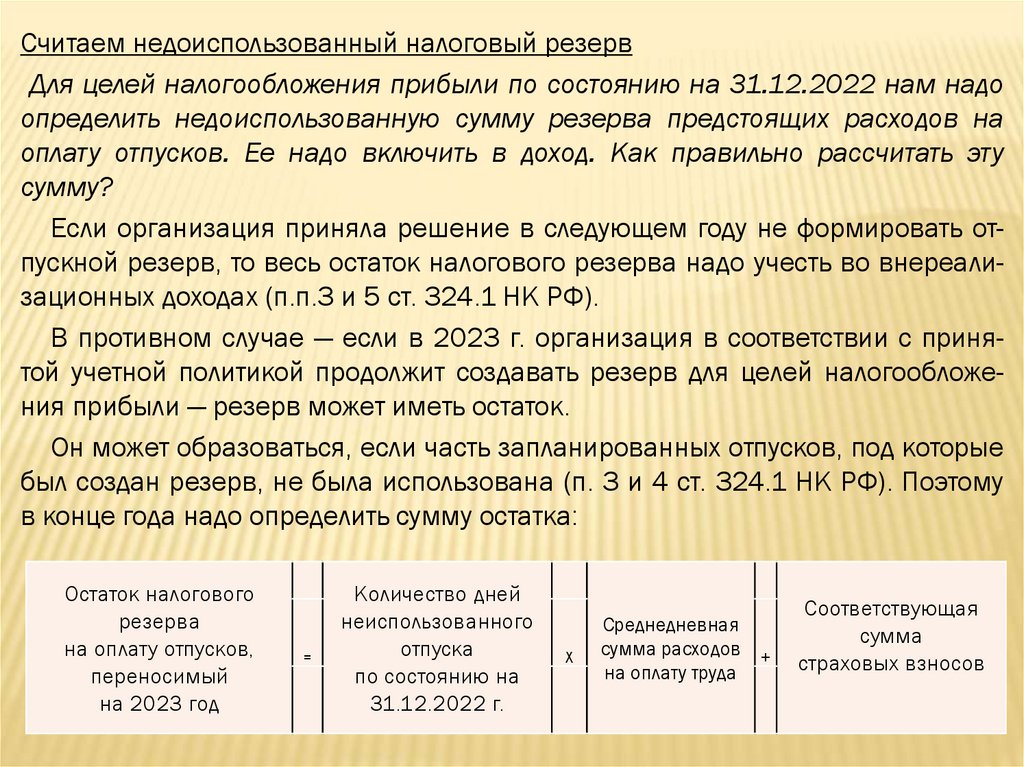

Считаем недоиспользованный налоговый резервДля целей налогообложения прибыли по состоянию на 31.12.2022 нам надо

определить недоиспользованную сумму резерва предстоящих расходов на

оплату отпусков. Ее надо включить в доход. Как правильно рассчитать эту

сумму?

Если организация приняла решение в следующем году не формировать отпускной резерв, то весь остаток налогового резерва надо учесть во внереализационных доходах (п.п.3 и 5 ст. 324.1 НК РФ).

В противном случае — если в 2023 г. организация в соответствии с принятой учетной политикой продолжит создавать резерв для целей налогообложения прибыли — резерв может иметь остаток.

Он может образоваться, если часть запланированных отпусков, под которые

был создан резерв, не была использована (п. 3 и 4 ст. 324.1 НК РФ). Поэтому

в конце года надо определить сумму остатка:

Остаток налогового

резерва

на оплату отпусков,

переносимый

на 2023 год

=

Количество дней

неиспользованного

отпуска

по состоянию на

31.12.2022 г.

Х

Среднедневная

сумма расходов

на оплату труда

+

Соответствующая

сумма

страховых взносов

24.

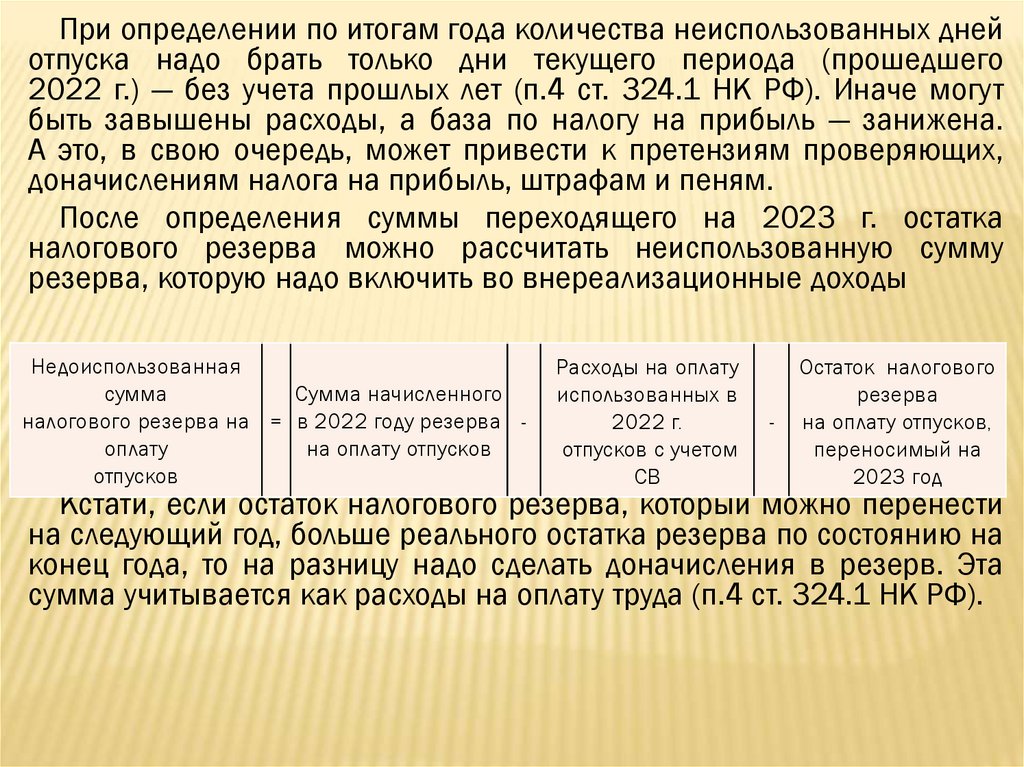

При определении по итогам года количества неиспользованных днейотпуска надо брать только дни текущего периода (прошедшего

2022 г.) — без учета прошлых лет (п.4 ст. 324.1 НК РФ). Иначе могут

быть завышены расходы, а база по налогу на прибыль — занижена.

А это, в свою очередь, может привести к претензиям проверяющих,

доначислениям налога на прибыль, штрафам и пеням.

После определения суммы переходящего на 2023 г. остатка

налогового резерва можно рассчитать неиспользованную сумму

резерва, которую надо включить во внереализационные доходы

Недоиспользованная

сумма

Сумма начисленного

налогового резерва на = в 2022 году резерва оплату

на оплату отпусков

отпусков

Расходы на оплату

использованных в

2022 г.

отпусков с учетом

СВ

-

Остаток налогового

резерва

на оплату отпусков,

переносимый на

2023 год

Кстати, если остаток налогового резерва, который можно перенести

на следующий год, больше реального остатка резерва по состоянию на

конец года, то на разницу надо сделать доначисления в резерв. Эта

сумма учитывается как расходы на оплату труда (п.4 ст. 324.1 НК РФ).

25.

Резерв был слишком большой? Пересчитывать ФОТне придется

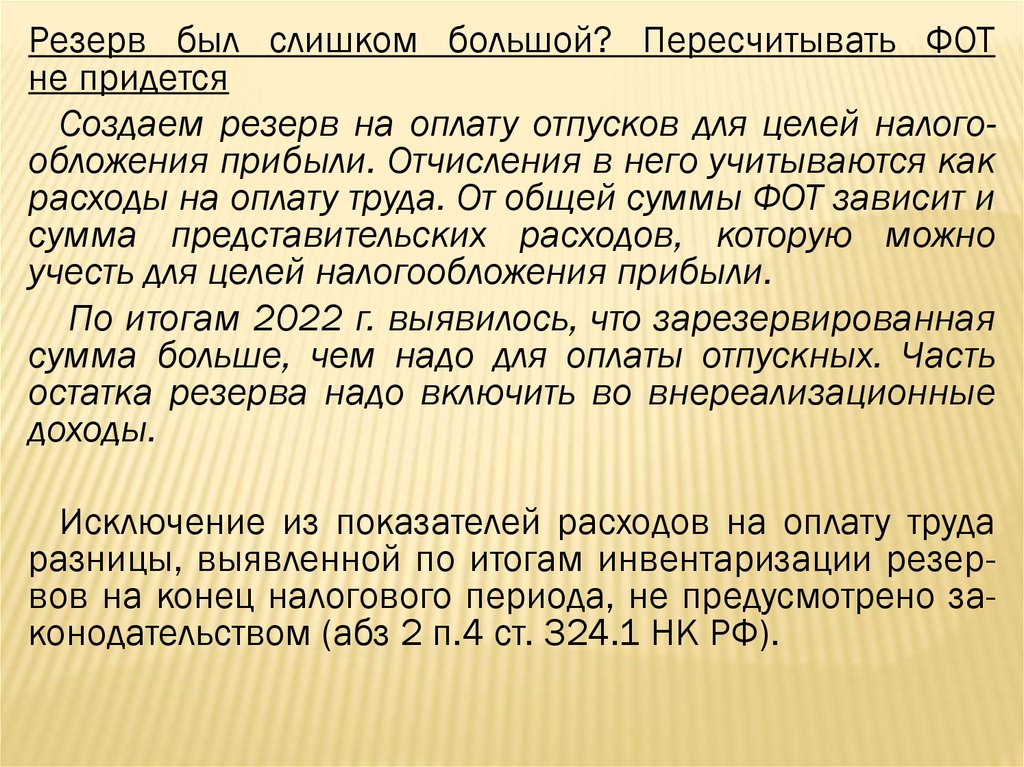

Создаем резерв на оплату отпусков для целей налогообложения прибыли. Отчисления в него учитываются как

расходы на оплату труда. От общей суммы ФОТ зависит и

сумма представительских расходов, которую можно

учесть для целей налогообложения прибыли.

По итогам 2022 г. выявилось, что зарезервированная

сумма больше, чем надо для оплаты отпускных. Часть

остатка резерва надо включить во внереализационные

доходы.

Исключение из показателей расходов на оплату труда

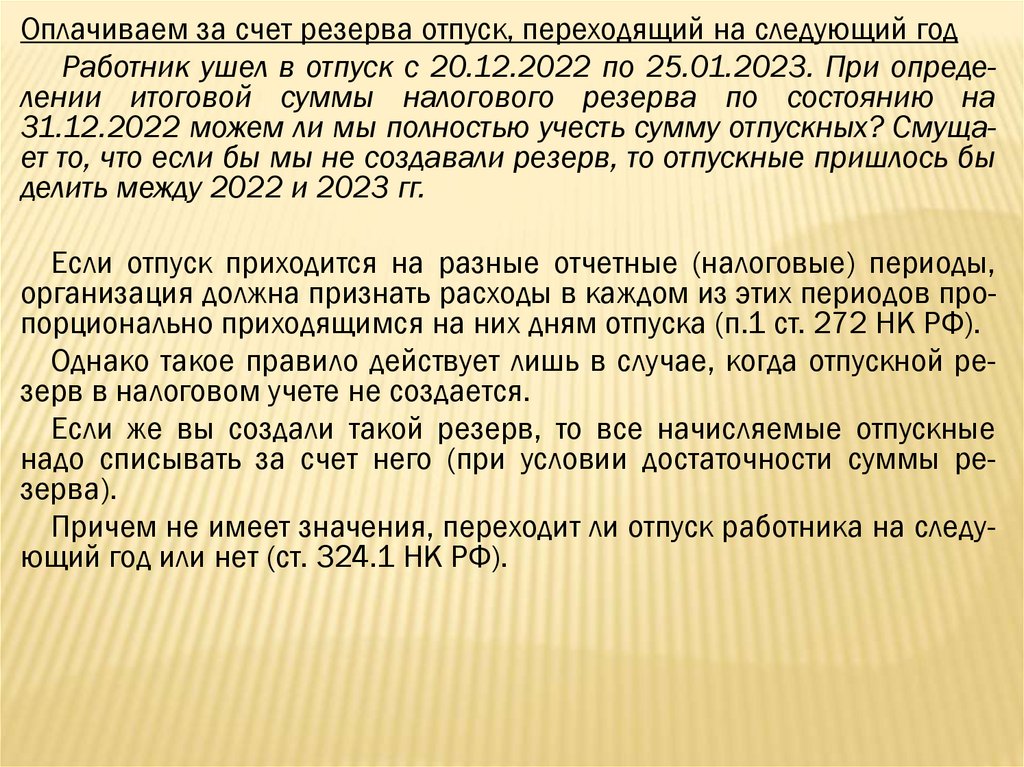

разницы, выявленной по итогам инвентаризации резервов на конец налогового периода, не предусмотрено законодательством (абз 2 п.4 ст. 324.1 НК РФ).

26.

Оплачиваем за счет резерва отпуск, переходящий на следующий годРаботник ушел в отпуск с 20.12.2022 по 25.01.2023. При определении итоговой суммы налогового резерва по состоянию на

31.12.2022 можем ли мы полностью учесть сумму отпускных? Смущает то, что если бы мы не создавали резерв, то отпускные пришлось бы

делить между 2022 и 2023 гг.

Если отпуск приходится на разные отчетные (налоговые) периоды,

организация должна признать расходы в каждом из этих периодов пропорционально приходящимся на них дням отпуска (п.1 ст. 272 НК РФ).

Однако такое правило действует лишь в случае, когда отпускной резерв в налоговом учете не создается.

Если же вы создали такой резерв, то все начисляемые отпускные

надо списывать за счет него (при условии достаточности суммы резерва).

Причем не имеет значения, переходит ли отпуск работника на следующий год или нет (ст. 324.1 НК РФ).

27.

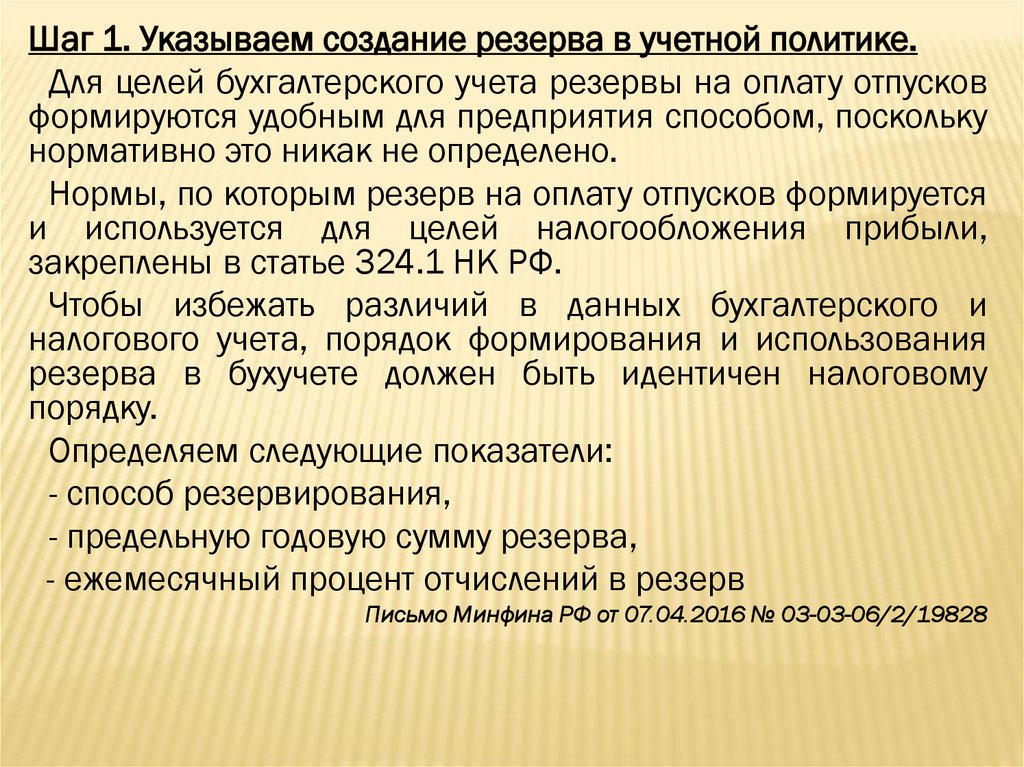

Инструкция по формированию резерва28.

Шаг 1. Указываем создание резерва в учетной политике.Для целей бухгалтерского учета резервы на оплату отпусков

формируются удобным для предприятия способом, поскольку

нормативно это никак не определено.

Нормы, по которым резерв на оплату отпусков формируется

и используется для целей налогообложения прибыли,

закреплены в статье 324.1 НК РФ.

Чтобы избежать различий в данных бухгалтерского и

налогового учета, порядок формирования и использования

резерва в бухучете должен быть идентичен налоговому

порядку.

Определяем следующие показатели:

- способ резервирования,

- предельную годовую сумму резерва,

- ежемесячный процент отчислений в резерв

Письмо Минфина РФ от 07.04.2016 № 03-03-06/2/19828

29.

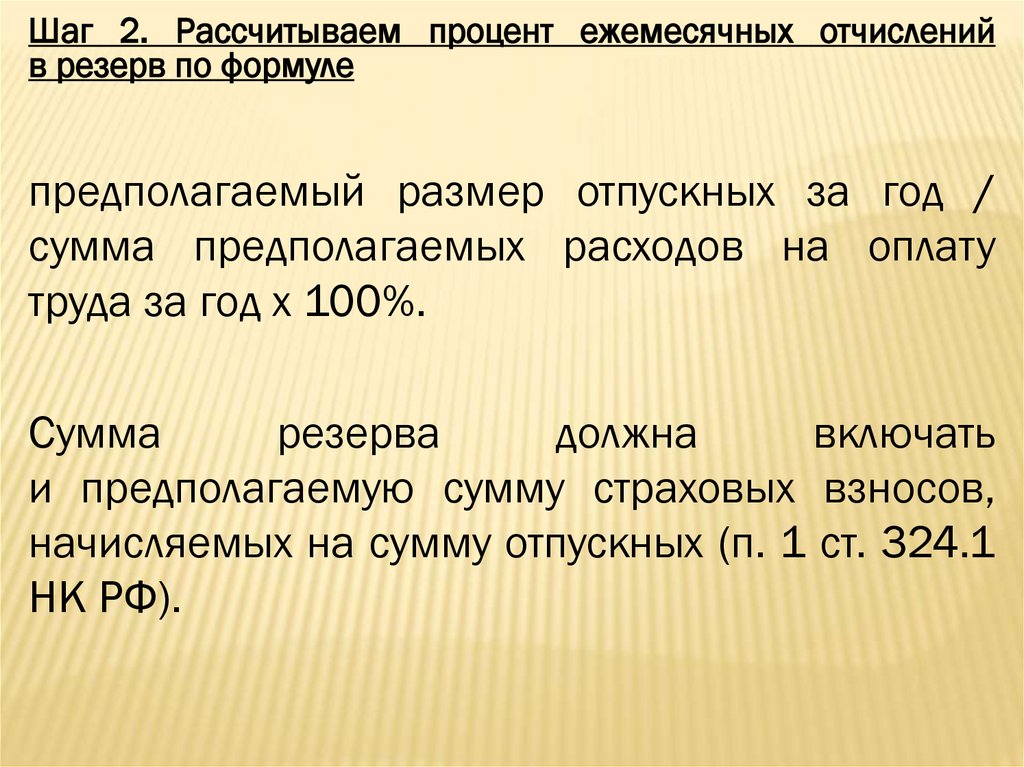

Шаг 2. Рассчитываем процент ежемесячных отчисленийв резерв по формуле

предполагаемый размер отпускных за год /

сумма предполагаемых расходов на оплату

труда за год х 100%.

Сумма

резерва

должна

включать

и предполагаемую сумму страховых взносов,

начисляемых на сумму отпускных (п. 1 ст. 324.1

НК РФ).

30.

Шаг 3. Составляем специальный расчет (смету) ежемесячных отчислений в резервМожет быть оформлен в свободной форме с учетом требований ФЗ № 402ФЗ о наличии обязательных реквизитов.

В смете важно рассчитать два показателя:

- во-первых, предполагаемую годовую сумму расходов на оплату труда.

В этот показатель включают: сумму оплаты труда, сумму начисленных взносов

на обязательное пенсионное (социальное, медицинское) страхование и на

страхование от несчастных случаев и профзаболеваний.

- во-вторых, предполагаемую годовую сумму расходов на оплату отпусков с

учетом взносов на обязательное пенсионное (социальное, медицинское)

страхование и на страхование от несчастных случаев и профзаболеваний.

Эти показатели являются основой для определения ежемесячного процента

отчислений в резерв.

Внимание! при планировании размера расходов на оплату труда за год суммы,

которые вы предполагаете выплачивать внештатникам, учитывать не надо, так как

отпуск таким лицам не положен, поскольку трудовое законодательство на них

не распространяется (ст. 11 ТК РФ).

31.

Шаг 4. Использование резерваВ налоговом учете расходы на формирование

резерва предстоящих расходов на оплату отпусков

относятся на счета учета расходов на оплату труда

соответствующих категорий работников.

В свою очередь расходы на оплату отпуска

учитываются за счет ранее созданного резерва.

В бухгалтерском учете расходы на оплату отпусков

списываются за счет созданного резерва.

В момент начисления отпускных, а также при

расчете

сумм

взносов

на

обязательное

страхование делается запись:

Д-т 96 К-т 70, 69.

32.

Шаг 5. Инвентаризация резерва1. Считаем, сколько дней отпусков, запланированных на текущий год,

работники фактически не использовали.

2. Определяем среднюю дневную сумму расходов на оплату труда

работников, которые не использовали отпуск.

Этот показатель рассчитывается в соответствии с Положением

об особенностях порядка исчисления средней заработной платы,

утвержденным Постановлением Правительства РФ от 24.12.2007 № 922

3. Рассчитываем сумму расходов на оплату не использованных в текущем

году отпусков (с учетом страховых взносов) по формуле:

(количество дней неиспользованных отпусков х средняя дневная сумма

расходов на оплату труда работников, которые не использовали отпуск)

+ суммы страховых взносов на обязательное социальное страхование,

начисленные на получившуюся величину (обязательное пенсионное

страхование, обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством, обязательное медицинское

страхование, обязательное социальное страхование от несчастных случаев

на производстве и профессиональных заболеваний).

33.

4. Выясняем, остались ли неиспользованные суммы резерва.Этот показатель представляет собой разницу между суммой резерва,

начисленного за год, и сумму фактических расходов на оплату отпусков

за год.

В случае превышения фактической суммы отпускных и начисленных

на них страховых взносов над суммой резерва, сумма превышения

учитывается в составе расходов на 31 декабря текущего года. Если же

резерв больше отпускных, то в налоговом учете признается доход

в сумме возникшей разницы (п. 3 ст. 324.1 НК РФ).

В случае выявления неиспользованной суммы резерва ее надо

учесть в составе внереализационных доходов текущего налогового

периода (абз. 2 п. 3 ст. 324.1 НК РФ).

Остаток резерва можно перенести на следующий год, но только

в том случае, если в следующем году вы будете создавать резерв

на оплату отпусков.

Если создание резерва в следующем году не входит в планы

бухгалтера, то всю сумму фактического остатка резерва надо включить

в состав внереализационных доходов текущего налогового периода

(п. 5 ст. 324.1, п. 7 ст. 250 НК РФ)

34.

В бухгалтерском учете сторнировочная запись издержекпроизводства и обращения на сумму неиспользованного резерва на

оплату отпусков производится в двух случаях:

1. Когда организация переносит остаток резерва на следующий год:

Дебет 20 (23,25,26,29,44) Кредит 96 – (красное сторно)

– сумма превышения остатка резерва над суммой резерва в части

не использованного в текущем году отпуска.

2. Когда резерв в следующем году не создается.

Дебет 20 (23,25,26,29,44) Кредит 96 – (красное сторно)

– сторнирована излишне начисленная сумма резерва на оплату

отпусков.

Этот порядок учета закреплен в пункте 3.51 Методических указаний

по инвентаризации имущества и финансовых обязательств, утв.

приказом Минфина России от 13 июня 1995 г. № 49.

35.

Резерв на оплату отпусков: примерВ соответствии со своей учетной политикой организация

в бухгалтерском учете определяет сумму резерва в том же порядке, что

и в налоговом учете.

Производственная организация формирует резерв на предстоящую

оплату отпусков в бухгалтерском учете по правилам ст. 324.1 НК РФ.

Организация уплачивает страховые взносы на обязательное

страхование от несчастных случаев на производстве и

профессиональных заболеваний по ставке 0,5 процента (IV класс

профессионального риска).

В начале 2022 года бухгалтерия определила, что предполагаемый

фонд оплаты труда на текущий год (без учета отпускных) составит 1 365

000 руб., в том числе на оплату труда производственных рабочих –

985 000 руб.

По расчетам бухгалтерии предполагаемая годовая сумма расходов

на оплату отпусков составит 104 166 руб., в том числе на оплату

отпусков производственных рабочих – 71 167 руб.

На выплаты, производимые в пользу работников, организация

начисляет страховые взносы по общей ставке 30 процентов.

36.

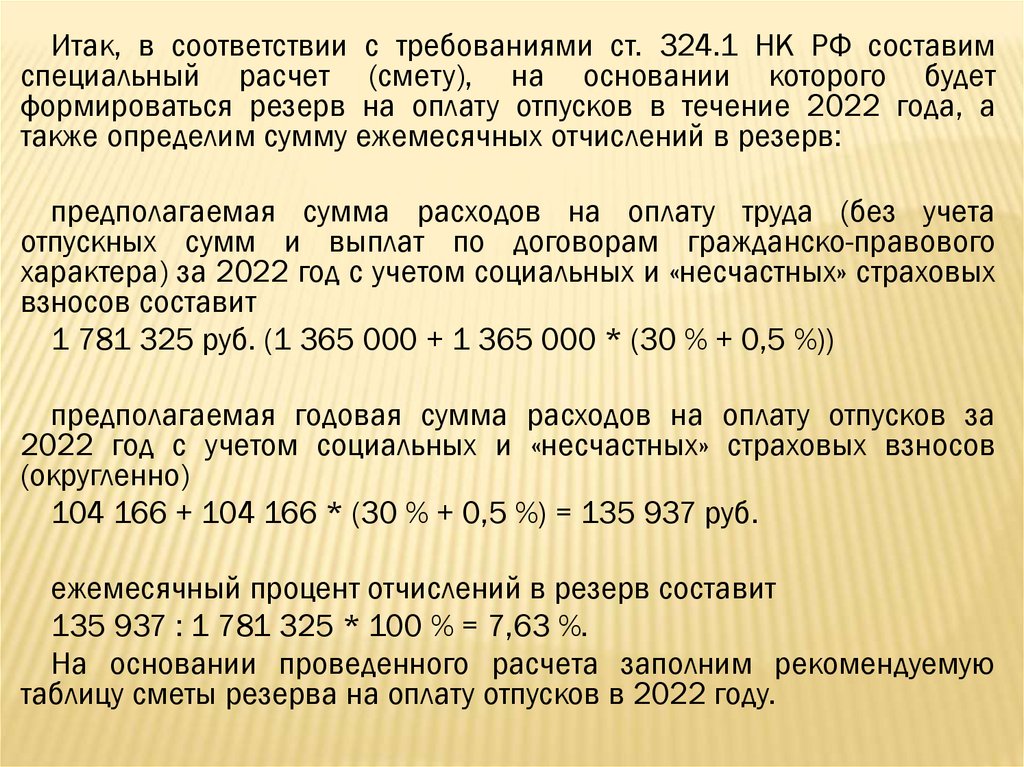

Итак, в соответствии с требованиями ст. 324.1 НК РФ составимспециальный расчет (смету), на основании которого будет

формироваться резерв на оплату отпусков в течение 2022 года, а

также определим сумму ежемесячных отчислений в резерв:

предполагаемая сумма расходов на оплату труда (без учета

отпускных сумм и выплат по договорам гражданско-правового

характера) за 2022 год с учетом социальных и «несчастных» страховых

взносов составит

1 781 325 руб. (1 365 000 + 1 365 000 * (30 % + 0,5 %))

предполагаемая годовая сумма расходов на оплату отпусков за

2022 год с учетом социальных и «несчастных» страховых взносов

(округленно)

104 166 + 104 166 * (30 % + 0,5 %) = 135 937 руб.

ежемесячный процент отчислений в резерв составит

135 937 : 1 781 325 * 100 % = 7,63 %.

На основании проведенного расчета заполним рекомендуемую

таблицу сметы резерва на оплату отпусков в 2022 году.

37.

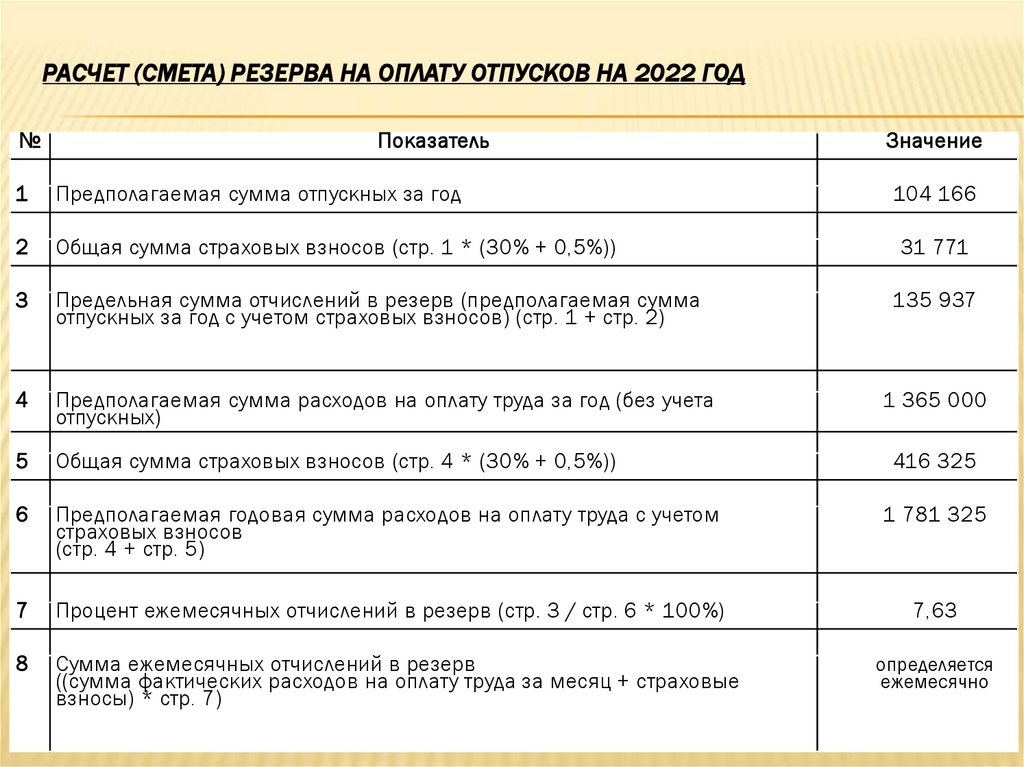

РАСЧЕТ (СМЕТА) РЕЗЕРВА НА ОПЛАТУ ОТПУСКОВ НА 2022 ГОД№

Показатель

Значение

1

Предполагаемая сумма отпускных за год

104 166

2

Общая сумма страховых взносов (стр. 1 * (30% + 0,5%))

31 771

3

Предельная сумма отчислений в резерв (предполагаемая сумма

отпускных за год с учетом страховых взносов) (стр. 1 + стр. 2)

135 937

4

Предполагаемая сумма расходов на оплату труда за год (без учета

отпускных)

1 365 000

5

Общая сумма страховых взносов (стр. 4 * (30% + 0,5%))

416 325

6

Предполагаемая годовая сумма расходов на оплату труда с учетом

страховых взносов

(стр. 4 + стр. 5)

1 781 325

7

Процент ежемесячных отчислений в резерв (стр. 3 / стр. 6 * 100%)

7,63

8

Сумма ежемесячных отчислений в резерв

((сумма фактических расходов на оплату труда за месяц + страховые

взносы) * стр. 7)

определяется

ежемесячно

38.

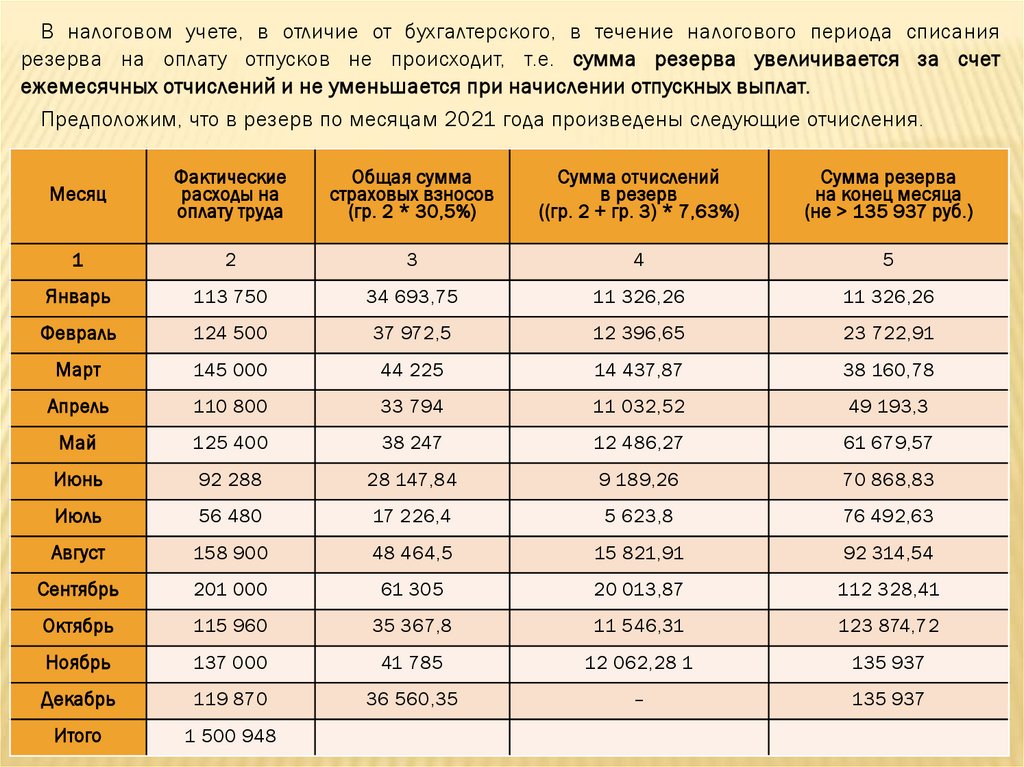

В налоговом учете, в отличие от бухгалтерского, в течение налогового периода списаниярезерва на оплату отпусков не происходит, т.е. сумма резерва увеличивается за счет

ежемесячных отчислений и не уменьшается при начислении отпускных выплат.

Предположим, что в резерв по месяцам 2021 года произведены следующие отчисления.

Месяц

Фактические

расходы на

оплату труда

Общая сумма

страховых взносов

(гр. 2 * 30,5%)

Сумма отчислений

в резерв

((гр. 2 + гр. 3) * 7,63%)

Сумма резерва

на конец месяца

(не > 135 937 руб.)

1

2

3

4

5

Январь

113 750

34 693,75

11 326,26

11 326,26

Февраль

124 500

37 972,5

12 396,65

23 722,91

Март

145 000

44 225

14 437,87

38 160,78

Апрель

110 800

33 794

11 032,52

49 193,3

Май

125 400

38 247

12 486,27

61 679,57

Июнь

92 288

28 147,84

9 189,26

70 868,83

Июль

56 480

17 226,4

5 623,8

76 492,63

Август

158 900

48 464,5

15 821,91

92 314,54

Сентябрь

201 000

61 305

20 013,87

112 328,41

Октябрь

115 960

35 367,8

11 546,31

123 874,72

Ноябрь

137 000

41 785

12 062,28 1

135 937

Декабрь

119 870

36 560,35

–

135 937

Итого

1 500 948

39.

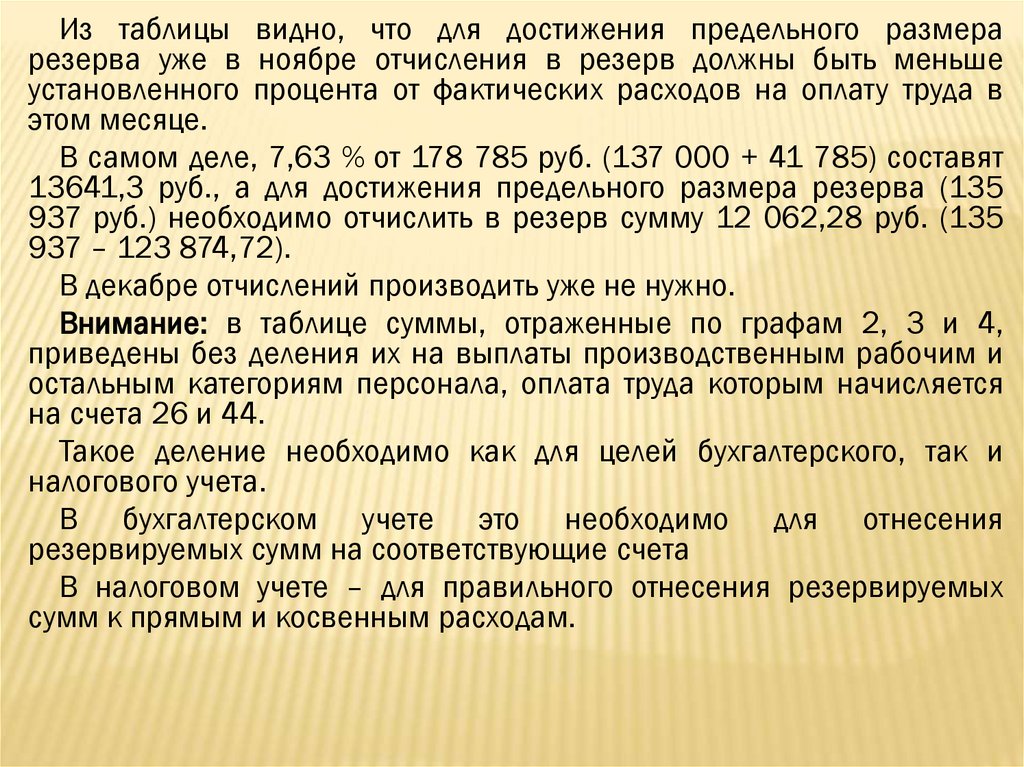

Из таблицы видно, что для достижения предельного размерарезерва уже в ноябре отчисления в резерв должны быть меньше

установленного процента от фактических расходов на оплату труда в

этом месяце.

В самом деле, 7,63 % от 178 785 руб. (137 000 + 41 785) составят

13641,3 руб., а для достижения предельного размера резерва (135

937 руб.) необходимо отчислить в резерв сумму 12 062,28 руб. (135

937 – 123 874,72).

В декабре отчислений производить уже не нужно.

Внимание: в таблице суммы, отраженные по графам 2, 3 и 4,

приведены без деления их на выплаты производственным рабочим и

остальным категориям персонала, оплата труда которым начисляется

на счета 26 и 44.

Такое деление необходимо как для целей бухгалтерского, так и

налогового учета.

В бухгалтерском учете это необходимо для отнесения

резервируемых сумм на соответствующие счета

В налоговом учете – для правильного отнесения резервируемых

сумм к прямым и косвенным расходам.

40.

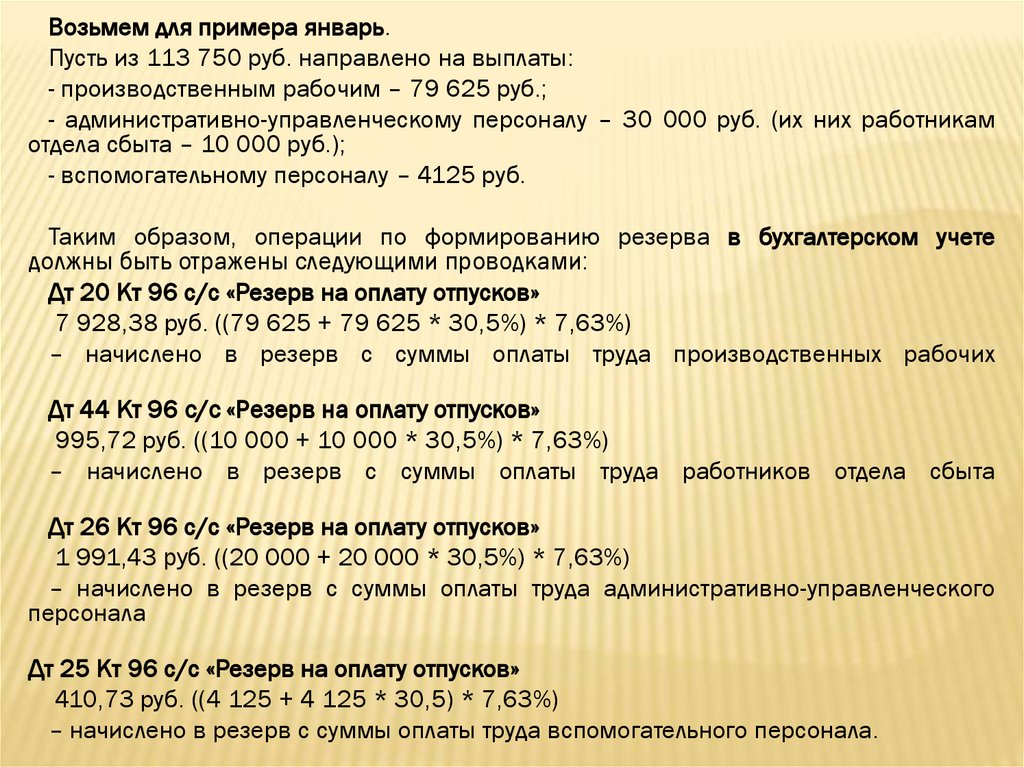

Возьмем для примера январь.Пусть из 113 750 руб. направлено на выплаты:

- производственным рабочим – 79 625 руб.;

- административно-управленческому персоналу – 30 000 руб. (их них работникам

отдела сбыта – 10 000 руб.);

- вспомогательному персоналу – 4125 руб.

Таким образом, операции по формированию резерва в бухгалтерском учете

должны быть отражены следующими проводками:

Дт 20 Кт 96 с/с «Резерв на оплату отпусков»

7 928,38 руб. ((79 625 + 79 625 * 30,5%) * 7,63%)

– начислено в резерв с суммы оплаты труда производственных рабочих

Дт 44 Кт 96 с/с «Резерв на оплату отпусков»

995,72 руб. ((10 000 + 10 000 * 30,5%) * 7,63%)

– начислено в резерв с суммы оплаты труда работников отдела сбыта

Дт 26 Кт 96 с/с «Резерв на оплату отпусков»

1 991,43 руб. ((20 000 + 20 000 * 30,5%) * 7,63%)

– начислено в резерв с суммы оплаты труда административно-управленческого

персонала

Дт 25 Кт 96 с/с «Резерв на оплату отпусков»

410,73 руб. ((4 125 + 4 125 * 30,5) * 7,63%)

– начислено в резерв с суммы оплаты труда вспомогательного персонала.

41.

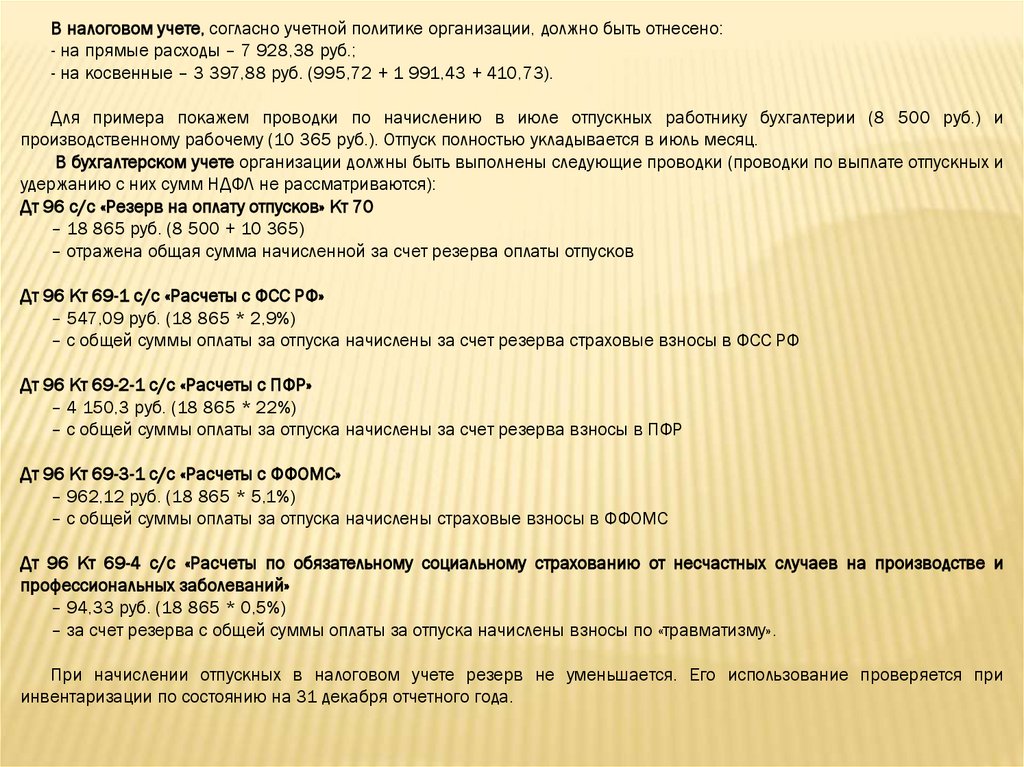

В налоговом учете, согласно учетной политике организации, должно быть отнесено:- на прямые расходы – 7 928,38 руб.;

- на косвенные – 3 397,88 руб. (995,72 + 1 991,43 + 410,73).

Для примера покажем проводки по начислению в июле отпускных работнику бухгалтерии (8 500 руб.) и

производственному рабочему (10 365 руб.). Отпуск полностью укладывается в июль месяц.

В бухгалтерском учете организации должны быть выполнены следующие проводки (проводки по выплате отпускных и

удержанию с них сумм НДФЛ не рассматриваются):

Дт 96 с/с «Резерв на оплату отпусков» Кт 70

– 18 865 руб. (8 500 + 10 365)

– отражена общая сумма начисленной за счет резерва оплаты отпусков

Дт 96 Кт 69-1 с/с «Расчеты с ФСС РФ»

– 547,09 руб. (18 865 * 2,9%)

– с общей суммы оплаты за отпуска начислены за счет резерва страховые взносы в ФСС РФ

Дт 96 Кт 69-2-1 с/с «Расчеты с ПФР»

– 4 150,3 руб. (18 865 * 22%)

– с общей суммы оплаты за отпуска начислены за счет резерва взносы в ПФР

Дт 96 Кт 69-3-1 с/с «Расчеты с ФФОМС»

– 962,12 руб. (18 865 * 5,1%)

– с общей суммы оплаты за отпуска начислены страховые взносы в ФФОМС

Дт 96 Кт 69-4 с/с «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний»

– 94,33 руб. (18 865 * 0,5%)

– за счет резерва с общей суммы оплаты за отпуска начислены взносы по «травматизму».

При начислении отпускных в налоговом учете резерв не уменьшается. Его использование проверяется при

инвентаризации по состоянию на 31 декабря отчетного года.

42.

Сложные ситуации в конце года43.

Первая ситуацияСредств резерва (135 937 руб.) оказалось больше, чем было использовано

(например, 105 825 руб.).

Отпусков, не использованных работниками в 2022 году и переходящих на

2023 год, нет.

В этом случае не имеет значения, продолжит ли в 2023 году организация

формирование резерва или нет.

Недоиспользованная сумма (разбитая по соответствующим счетам) 31

декабря отчетного года должна быть сторнирована проводкой:

Дт 20, 26, 44 Кт 96 с/с «Резерв на оплату отпусков» (сторно)

– сторнирована с соответствующих счетов сумма излишне начисленного

резерва на оплату отпусков.

В данной ситуации возможна также проводка:

Дт 96 Кт 91 с/с «Прочие доходы»

– отражена сумма излишне начисленного резерва на оплату отпусков.

В налоговом учете недоиспользованные на 31.12.22 суммы резерва

подлежат включению в состав налоговой базы 2022 года в качестве

внереализационных доходов.

44.

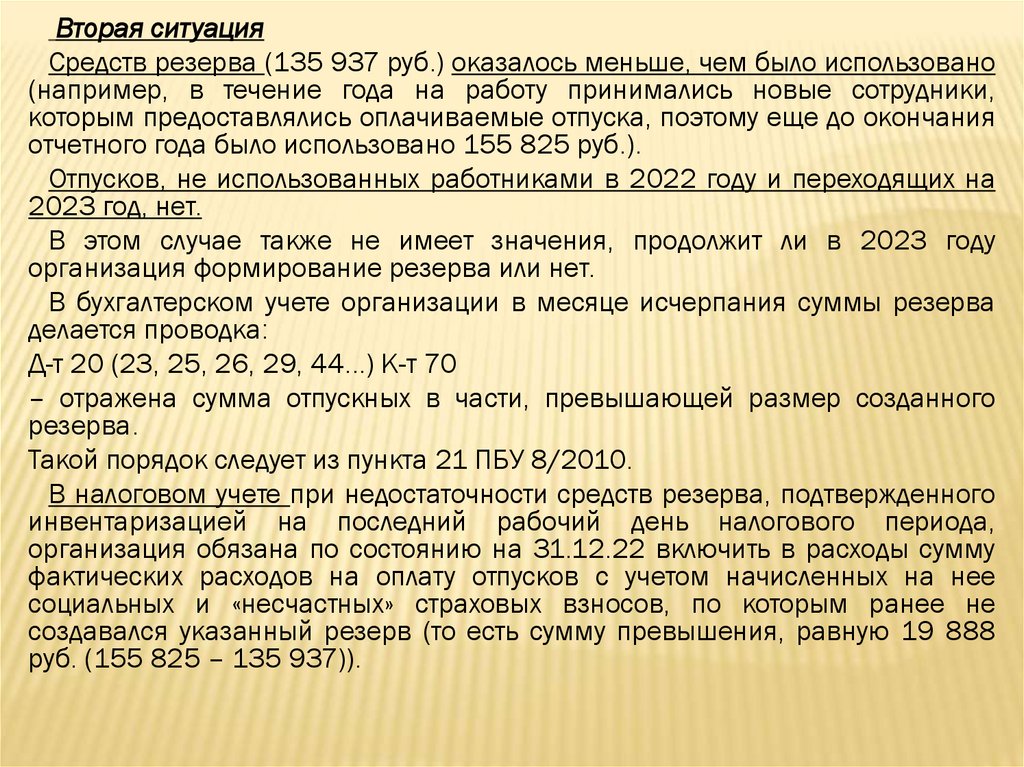

Вторая ситуацияСредств резерва (135 937 руб.) оказалось меньше, чем было использовано

(например, в течение года на работу принимались новые сотрудники,

которым предоставлялись оплачиваемые отпуска, поэтому еще до окончания

отчетного года было использовано 155 825 руб.).

Отпусков, не использованных работниками в 2022 году и переходящих на

2023 год, нет.

В этом случае также не имеет значения, продолжит ли в 2023 году

организация формирование резерва или нет.

В бухгалтерском учете организации в месяце исчерпания суммы резерва

делается проводка:

Д-т 20 (23, 25, 26, 29, 44...) К-т 70

– отражена сумма отпускных в части, превышающей размер созданного

резерва.

Такой порядок следует из пункта 21 ПБУ 8/2010.

В налоговом учете при недостаточности средств резерва, подтвержденного

инвентаризацией на последний рабочий день налогового периода,

организация обязана по состоянию на 31.12.22 включить в расходы сумму

фактических расходов на оплату отпусков с учетом начисленных на нее

социальных и «несчастных» страховых взносов, по которым ранее не

создавался указанный резерв (то есть сумму превышения, равную 19 888

руб. (155 825 – 135 937)).

45.

Третья ситуацияСредств резерва (135 937 руб.) оказалось больше, чем было

использовано (например, 95 825 руб.).

Для оплаты не использованных работниками в 2022 году

и переходящих на 2023 год отпусков требуется 13 175 руб.

Организация продолжит формирование резерва в 2023 году.

В этом случае сумма в 13 175 руб. должна быть присоединена к

резерву, образуемому в 2023 году, отражением ее в качестве сальдо

по счету 96 на начало 2023 года.

Сумма же, равная 26 937 руб. (135 937 – (95 825 + 13 175)),

в бухгалтерском учете 31.12.22 должна быть сторнирована с

соответствующих счетов или отнесена на прочие доходы (субсчет 911),

в налоговом учете включена в состав налоговой базы 2022 года в

качестве внереализационных доходов (13 175 < (135 937 – 95 825)).

46.

Четвертая ситуацияСредств резерва (135 937 руб.) оказалось меньше, чем было

использовано (например, 144 158 руб.).

Для оплаты не использованных работниками в 2022 году

и переходящих на 2023 год отпусков требуется 13 175 руб.

Организация не продолжит формирование резерва в 2023 году.

Если не учитывать сумму, которая требуется для оплаты

неиспользованных отпусков (13 175 руб.), то ситуация полностью

аналогична второй ситуации.

В доначисление необходимо направить сумму 8 221 руб. (144 158

– 135 937).

Что же касается выведенной из доначисления суммы, требующейся

для оплаты неиспользованных отпусков, то она должна начисляться в

2023 году уже без использования счета 96 – отнесением напрямую

на затратные счета (20, 26, 44).

Если сумма нехватки резерва окажется менее суммы

рассчитанного резерва в части неиспользованного отпуска (13 175

руб.), например, будет равна 5 175 руб., т.е. 8 000 руб. от 13 175 руб.

уже зарезервированы, то данная сумма (8 000 руб.) должна быть

включена в состав налоговой базы 2022 года в качестве

внереализационных доходов.

47.

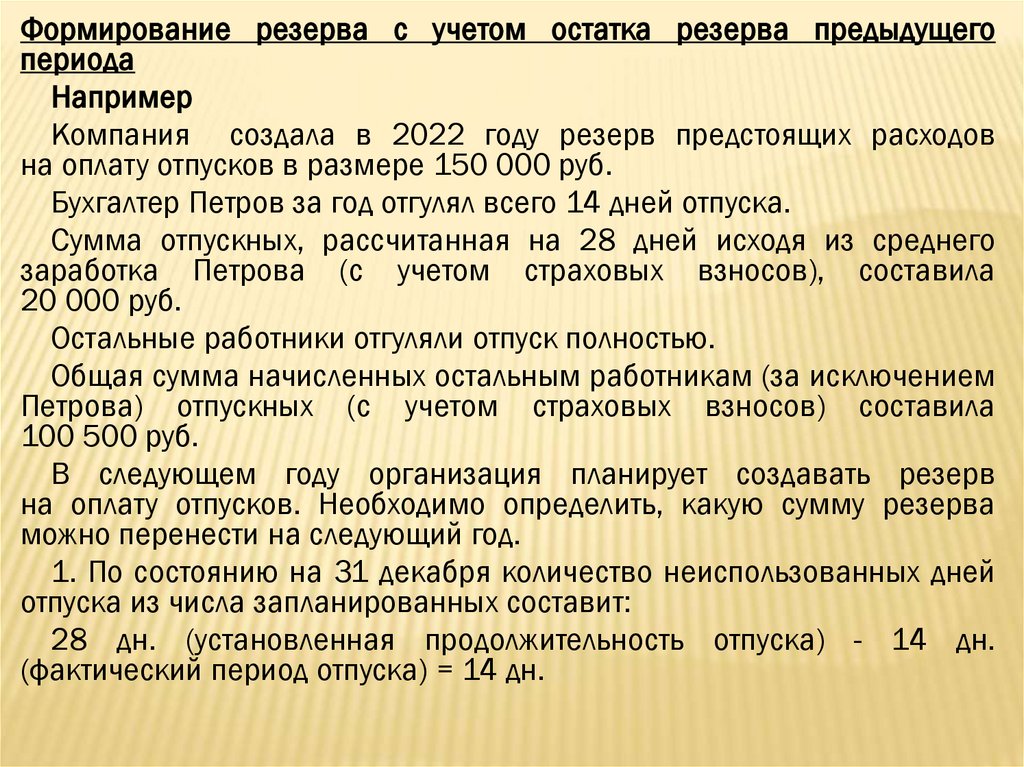

Формирование резерва с учетом остатка резерва предыдущегопериода

Например

Компания создала в 2022 году резерв предстоящих расходов

на оплату отпусков в размере 150 000 руб.

Бухгалтер Петров за год отгулял всего 14 дней отпуска.

Сумма отпускных, рассчитанная на 28 дней исходя из среднего

заработка Петрова (с учетом страховых взносов), составила

20 000 руб.

Остальные работники отгуляли отпуск полностью.

Общая сумма начисленных остальным работникам (за исключением

Петрова) отпускных (с учетом страховых взносов) составила

100 500 руб.

В следующем году организация планирует создавать резерв

на оплату отпусков. Необходимо определить, какую сумму резерва

можно перенести на следующий год.

1. По состоянию на 31 декабря количество неиспользованных дней

отпуска из числа запланированных составит:

28 дн. (установленная продолжительность отпуска) - 14 дн.

(фактический период отпуска) = 14 дн.

48.

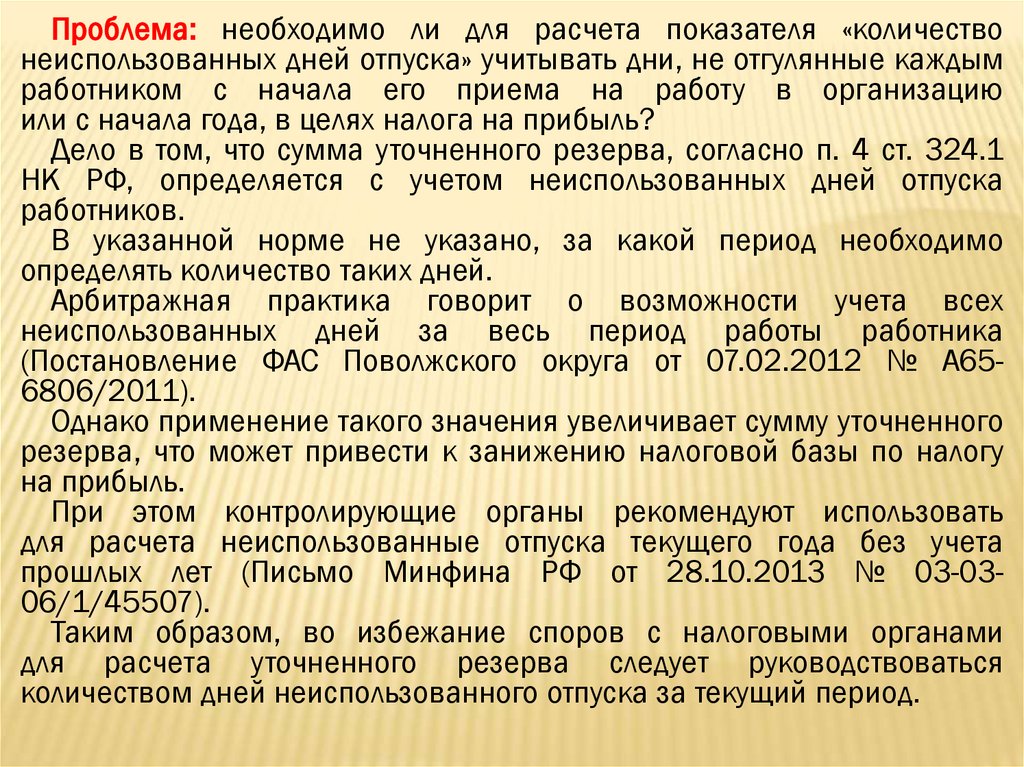

Проблема: необходимо ли для расчета показателя «количествонеиспользованных дней отпуска» учитывать дни, не отгулянные каждым

работником с начала его приема на работу в организацию

или с начала года, в целях налога на прибыль?

Дело в том, что сумма уточненного резерва, согласно п. 4 ст. 324.1

НК РФ, определяется с учетом неиспользованных дней отпуска

работников.

В указанной норме не указано, за какой период необходимо

определять количество таких дней.

Арбитражная практика говорит о возможности учета всех

неиспользованных дней за весь период работы работника

(Постановление ФАС Поволжского округа от 07.02.2012 № А656806/2011).

Однако применение такого значения увеличивает сумму уточненного

резерва, что может привести к занижению налоговой базы по налогу

на прибыль.

При этом контролирующие органы рекомендуют использовать

для расчета неиспользованные отпуска текущего года без учета

прошлых лет (Письмо Минфина РФ от 28.10.2013 № 03-0306/1/45507).

Таким образом, во избежание споров с налоговыми органами

для расчета уточненного резерва следует руководствоваться

количеством дней неиспользованного отпуска за текущий период.

49.

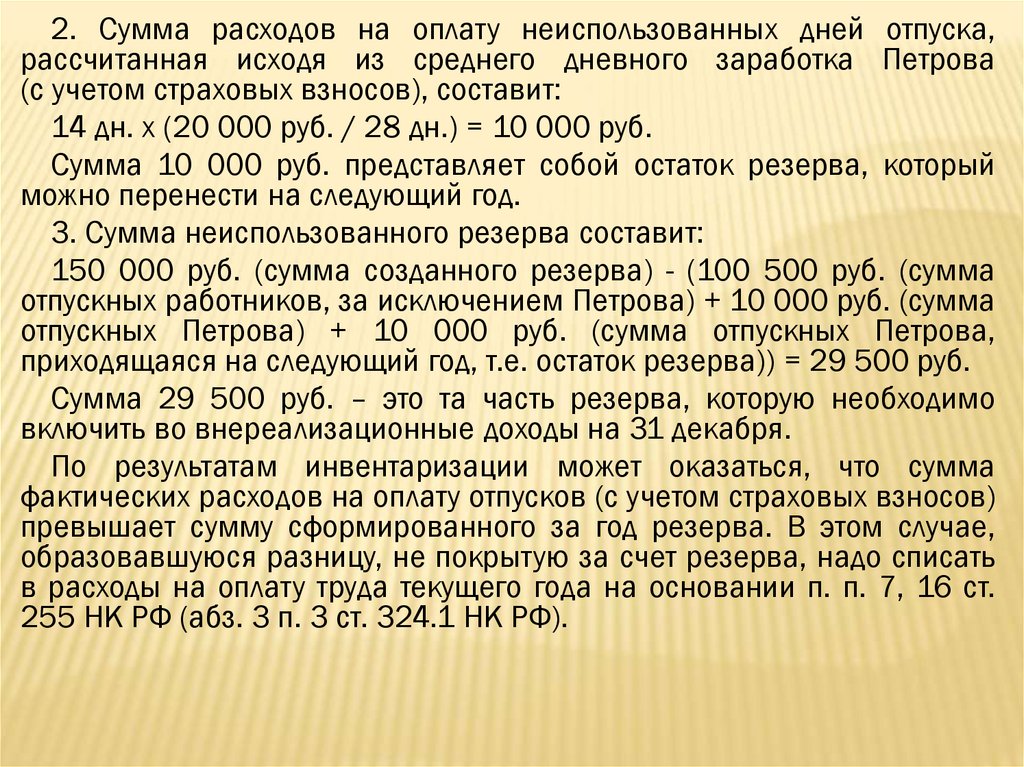

2. Сумма расходов на оплату неиспользованных дней отпуска,рассчитанная исходя из среднего дневного заработка Петрова

(с учетом страховых взносов), составит:

14 дн. x (20 000 руб. / 28 дн.) = 10 000 руб.

Сумма 10 000 руб. представляет собой остаток резерва, который

можно перенести на следующий год.

3. Сумма неиспользованного резерва составит:

150 000 руб. (сумма созданного резерва) - (100 500 руб. (сумма

отпускных работников, за исключением Петрова) + 10 000 руб. (сумма

отпускных Петрова) + 10 000 руб. (сумма отпускных Петрова,

приходящаяся на следующий год, т.е. остаток резерва)) = 29 500 руб.

Сумма 29 500 руб. – это та часть резерва, которую необходимо

включить во внереализационные доходы на 31 декабря.

По результатам инвентаризации может оказаться, что сумма

фактических расходов на оплату отпусков (с учетом страховых взносов)

превышает сумму сформированного за год резерва. В этом случае,

образовавшуюся разницу, не покрытую за счет резерва, надо списать

в расходы на оплату труда текущего года на основании п. п. 7, 16 ст.

255 НК РФ (абз. 3 п. 3 ст. 324.1 НК РФ).

50.

Резерв на гарантийный ремонт в бухгалтерском учетеНеобходимость выдачи гарантийного обеспечения в отношении

производимого продукта связана с имеющим место в выпущенной

партии некоторым числом бракованных, не отвечающих

установленным качественным критериям единиц изделия. Устранение

брака и выявленных недостатков является обязанностью поставщика

(ст. 469-477 ГК РФ).

Теоретическая возможность снижения прибыли (в предстоящем

периоде) в связи с необходимостью устранения недочетов по

реализованному продукту обязательна к отражению в бухгалтерской

отчетности в качестве потенциальных расходов.

Иначе отчетность будет некорректной и дезинформирующей в

отношении возможных убытков компании.

Если в течение установленного периода предусматривается

обязанность производителя по ремонту проданного изделия в связи с

выданной по ней гарантии, то в бухучете предприятия должно

признаваться оценочное обязательство.

Гарантийный запас создается для списания трат на обслуживание

реализованного товара равномерно в течение устанавливаемого

срока и может формироваться как производителями, так и торговыми

структурами.

51.

Кто и когда обязан создать в бухучете резерв на гарантийный ремонтКомпания обязана признать в бухучете резерв на гарантийный

ремонт (РГР), если совпали сразу 3 условия (п. 5 ПБУ 8/2010):

- на компании лежит обязанность по устранению обнаруженных в

будущем недостатков товара (продукции, работ) в течение

гарантийного срока, поскольку она выдала на них гарантию

- существует вероятность уменьшения экономических выгод в

результате исполнения гарантийных обязательств

- величину оценочного обязательства можно обоснованно

определить.

Порядок признания РГР в бухучете:

- обязательство признается на отчетную дату

- сумма РГР должна позволить рассчитаться с кредиторами или

перевести обязательство на другое лицо (п. 15 ПБУ 8/2010)

- оценка предполагаемой суммы расходов на гарантийный ремонт

производится с помощью фактических данных, исходя из

практического опыта или мнения экспертов (п. 16 ПБУ 8/2010)

- существенные суммы РГР раскрываются в бухгалтерской

отчетности (п. 24 ПБУ 8/2010).

52.

Резерв на гарантийный ремонт и НДСФормирующей РГР компании важно помнить о том, что не облагаются НДС (подп. 13

п. 2 ст. 149 НК РФ):

- услуги по ремонту и ТО товаров в период гарантийного срока их эксплуатации, если

они оказаны без дополнительной платы

- стоимость израсходованных при проведении гарантийного ремонта запчастей.

При этом таким НДС-освобождением могут воспользоваться не все.

Например, остается не урегулированным законодательством вопрос применения

данного освобождения третьими лицами, участвующими в отношениях с изготовителями

товаров и ремонтными фирмами, но непосредственно не производящими гарантийный

ремонт (цепочка «изготовитель — дистрибьютор — дилер»).

Примеры противоречивости судебных позиций:

- дистрибьютор не имеет права на освобождение от НДС (постановление 9-го ААС от

26.10.2011 № 09АП-26094/11)

- наличие у дистрибьютора возможности использования права на освобождение от

НДС (постановление ФАС МО от 02.02.2012 № Ф05-13111/11).

Применение освобождения от НДС дилерами толкуется однозначно в их пользу

(письмо Минфина России от 28.02.2013 № 03-07-07/5908).

Другая спорная ситуация с НДС возникает, если гарантию выдает заводизготовитель, но торговая фирма осуществляет гарантийный ремонт за свой счет. В этом

случае торговой фирме необходимо заплатить НДС из собственных средств, так как при

отсутствии возмещения от производителя такой ремонт гарантийным не считается и

признается безвозмездной услугой

53.

Отраслевая специфика резерва на гарантийный ремонтНеобходимость в создании РГР может возникнуть у разных предприятий и

организаций.

РГР в торговле

Необходимость в создании РГР торговыми компаниями связана с

предоставлением ими покупателям гарантий на продаваемые товары.

Наиболее распространено такое выгодное для покупателей гарантийное

сопровождение при продаже бытовой техники.

Расходы на гарантийный ремонт в такой ситуации могут возникнуть только

у одного из нижеуказанных субъектов:

- производителя бытовой техники

- торговой компании.

Торговая компания не вправе создать РГР, если ремонт по гарантии

осуществляется:

- производителем

- мастерской торговой компании — если производитель компенсирует

понесенные расходы.

Если же торговая компания предоставляет покупателям фирменную

гарантию и ремонтирует в течение гарантийного срока реализованные

товары, она формирует РГР.

Цель создания РГР в бухучете — равномерное включение предстоящих

расходов на гарантийный ремонт и гарантийное обслуживание в издержки

отчетного периода торговой компании.

54.

Нормативные основания для формирования РГР:- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и

условные активы» (утв. приказом Минфина России от 13.12.2010 №

167н)

- п. 72 Положения по ведению бухгалтерского учета и бухгалтерской

отчетности (утв. приказом Минфина России от 29.07.1998 № 34н).

Если торговая компания впервые создает РГР, ей необходимо:

- внести в рабочий план счетов сч. 96 «Резервы предстоящих

расходов» (если ранее этот счет не был предусмотрен) и дополнить

учетную политику методикой расчета резерва.

- внесенные дополнения в учетную политику утвердить приказом

руководителя и ознакомить с ними причастных учетных специалистов.

При разработке методики расчета РГР торговая компания может

использовать статистические данные (о поломках конкретных товаров,

затратах на их ремонт и др.), а также «налоговую» схему образования

РГР (ст. 267 НК РФ).

Рассчитанную годовую сумму планируемого РГР утверждают

приказом руководителя торговой компании до начала отчетного года.

55.

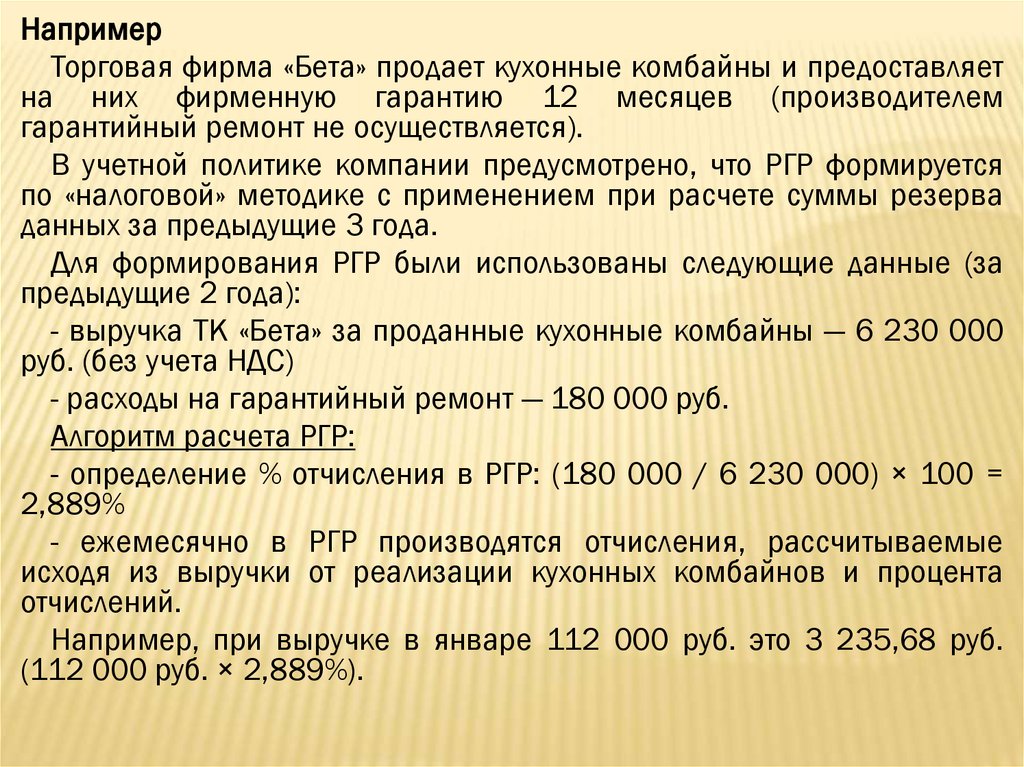

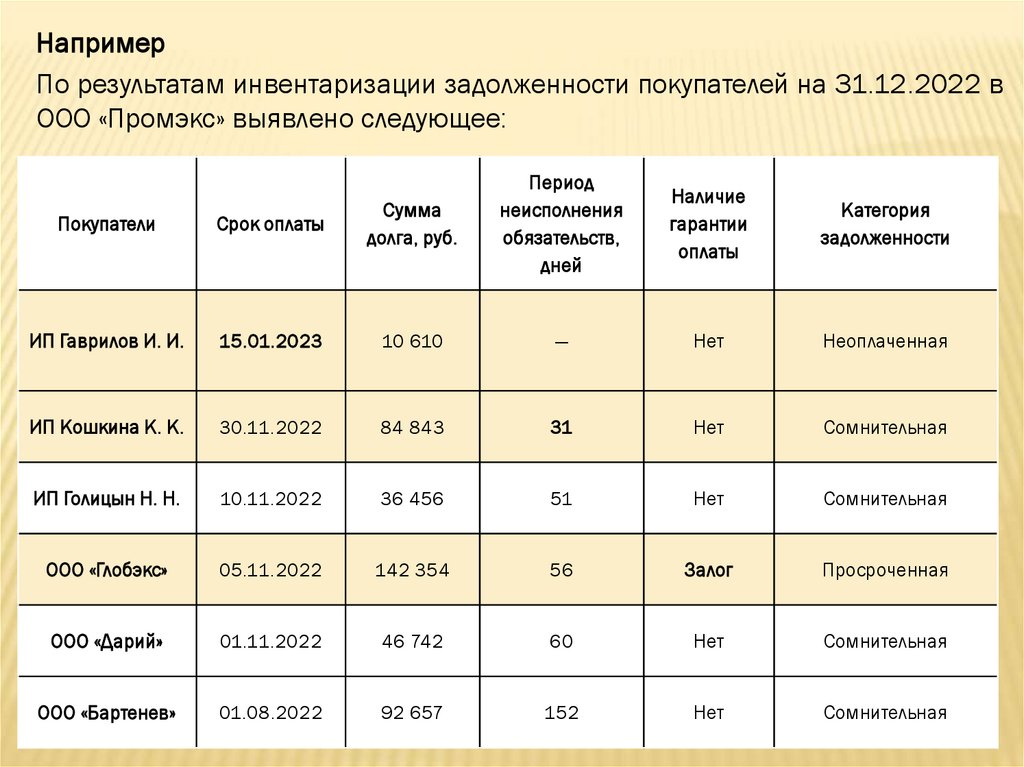

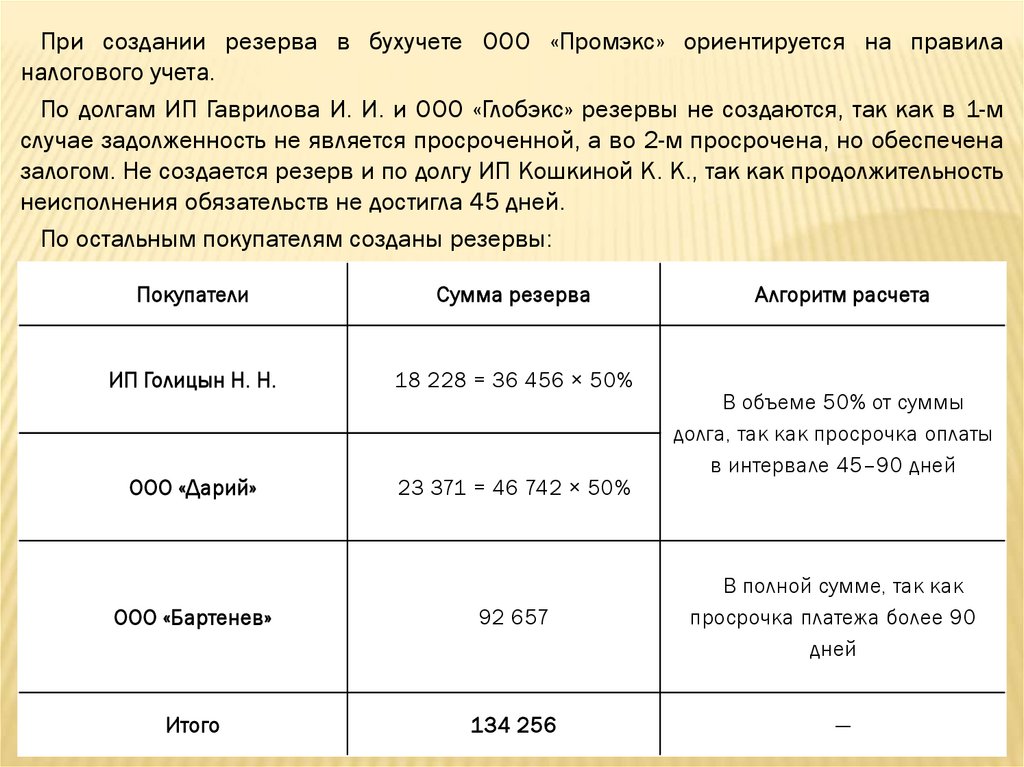

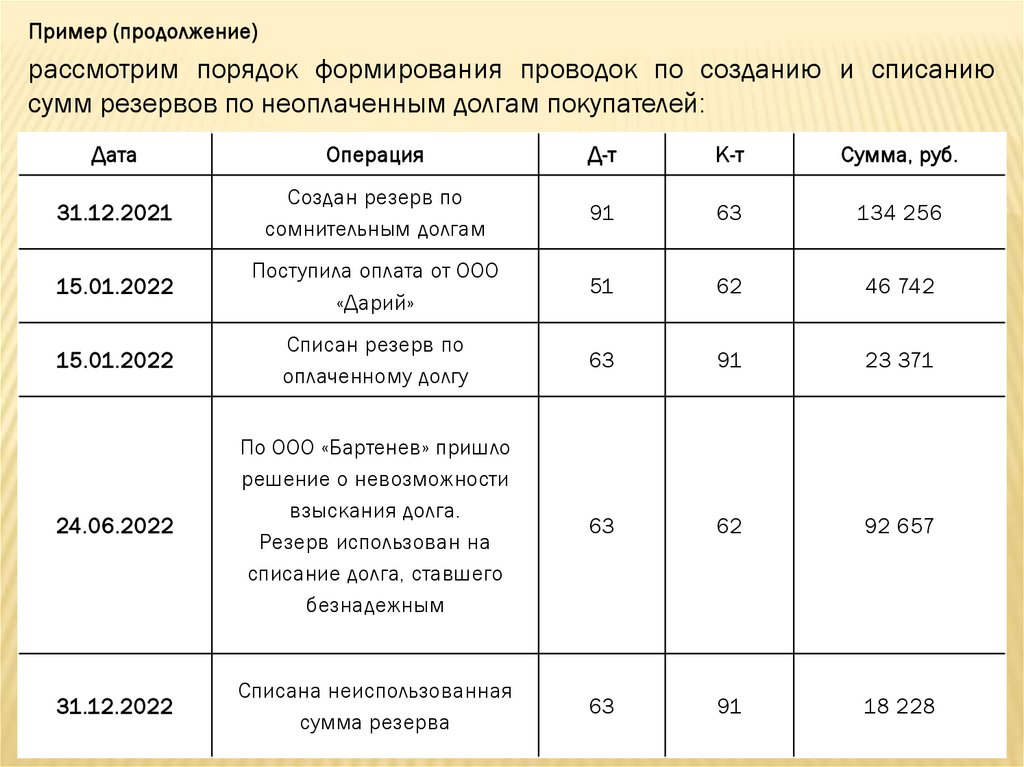

НапримерТорговая фирма «Бета» продает кухонные комбайны и предоставляет

на них фирменную гарантию 12 месяцев (производителем

гарантийный ремонт не осуществляется).

В учетной политике компании предусмотрено, что РГР формируется

по «налоговой» методике с применением при расчете суммы резерва

данных за предыдущие 3 года.

Для формирования РГР были использованы следующие данные (за

предыдущие 2 года):

- выручка ТК «Бета» за проданные кухонные комбайны — 6 230 000

руб. (без учета НДС)

- расходы на гарантийный ремонт — 180 000 руб.

Алгоритм расчета РГР:

- определение % отчисления в РГР: (180 000 / 6 230 000) × 100 =

2,889%

- ежемесячно в РГР производятся отчисления, рассчитываемые

исходя из выручки от реализации кухонных комбайнов и процента

отчислений.

Например, при выручке в январе 112 000 руб. это 3 235,68 руб.

(112 000 руб. × 2,889%).

56.

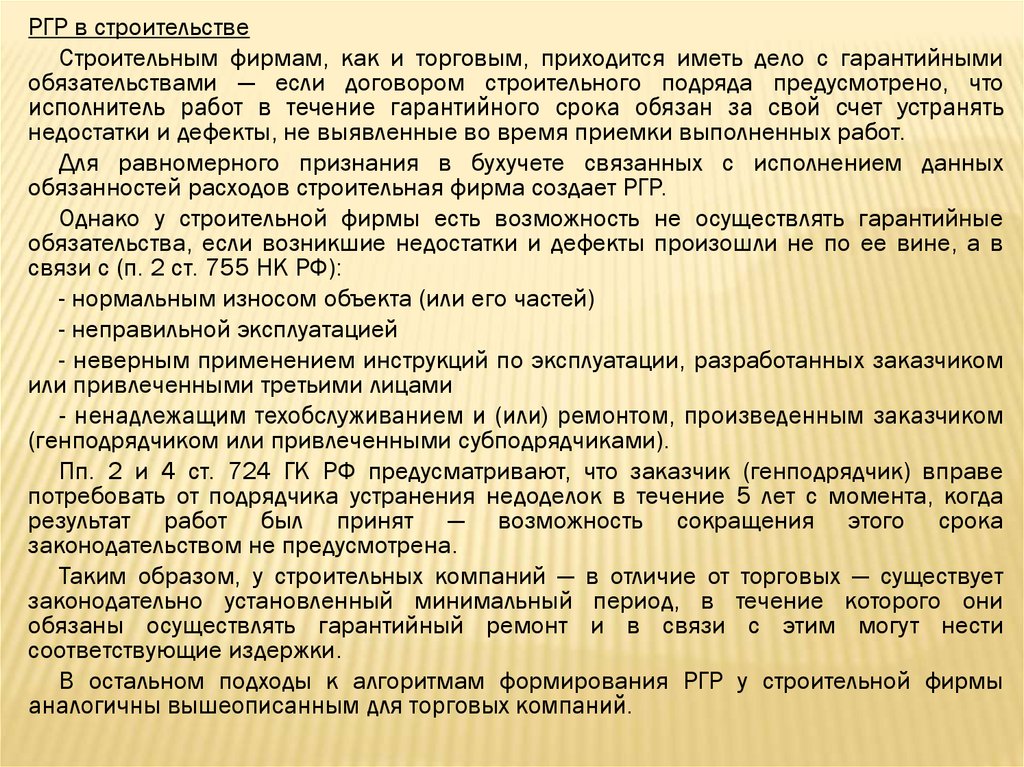

РГР в строительствеСтроительным фирмам, как и торговым, приходится иметь дело с гарантийными

обязательствами — если договором строительного подряда предусмотрено, что

исполнитель работ в течение гарантийного срока обязан за свой счет устранять

недостатки и дефекты, не выявленные во время приемки выполненных работ.

Для равномерного признания в бухучете связанных с исполнением данных

обязанностей расходов строительная фирма создает РГР.

Однако у строительной фирмы есть возможность не осуществлять гарантийные

обязательства, если возникшие недостатки и дефекты произошли не по ее вине, а в

связи с (п. 2 ст. 755 НК РФ):

- нормальным износом объекта (или его частей)

- неправильной эксплуатацией

- неверным применением инструкций по эксплуатации, разработанных заказчиком

или привлеченными третьими лицами

- ненадлежащим техобслуживанием и (или) ремонтом, произведенным заказчиком

(генподрядчиком или привлеченными субподрядчиками).

Пп. 2 и 4 ст. 724 ГК РФ предусматривают, что заказчик (генподрядчик) вправе

потребовать от подрядчика устранения недоделок в течение 5 лет с момента, когда

результат работ был принят — возможность сокращения этого срока

законодательством не предусмотрена.

Таким образом, у строительных компаний — в отличие от торговых — существует

законодательно установленный минимальный период, в течение которого они

обязаны осуществлять гарантийный ремонт и в связи с этим могут нести

соответствующие издержки.

В остальном подходы к алгоритмам формирования РГР у строительной фирмы

аналогичны вышеописанным для торговых компаний.

57.

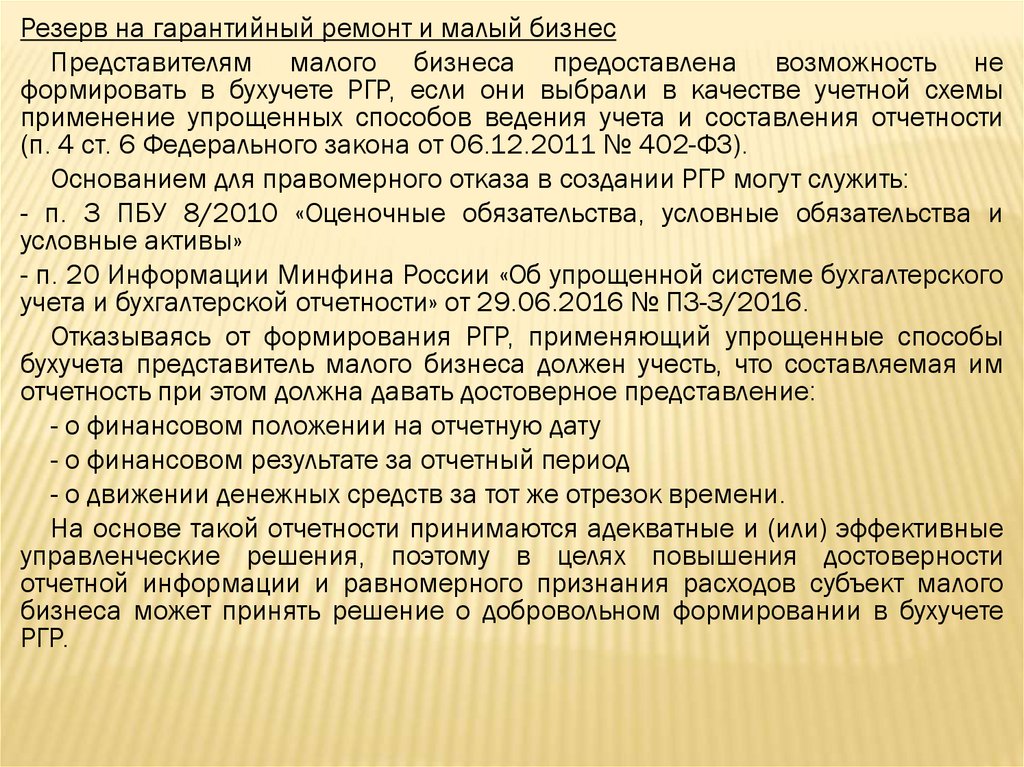

Резерв на гарантийный ремонт и малый бизнесПредставителям малого бизнеса предоставлена возможность не

формировать в бухучете РГР, если они выбрали в качестве учетной схемы

применение упрощенных способов ведения учета и составления отчетности

(п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Основанием для правомерного отказа в создании РГР могут служить:

- п. 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и

условные активы»

- п. 20 Информации Минфина России «Об упрощенной системе бухгалтерского

учета и бухгалтерской отчетности» от 29.06.2016 № ПЗ-3/2016.

Отказываясь от формирования РГР, применяющий упрощенные способы

бухучета представитель малого бизнеса должен учесть, что составляемая им

отчетность при этом должна давать достоверное представление:

- о финансовом положении на отчетную дату

- о финансовом результате за отчетный период

- о движении денежных средств за тот же отрезок времени.

На основе такой отчетности принимаются адекватные и (или) эффективные

управленческие решения, поэтому в целях повышения достоверности

отчетной информации и равномерного признания расходов субъект малого

бизнеса может принять решение о добровольном формировании в бухучете

РГР.

58.

УСН-нюансы гарантийного резерваРГР в бухучете упрощенец создать обязан в отношении тех

товаров (работ), по которым в соответствии с условиями

заключенного с покупателем договора предусмотрены в

течение гарантийного срока обслуживание и ремонт.

При этом необходимо учитывать, что:

- РГР формируется в бухучете упрощенца обязательно, если

он не применяет упрощенные правила учета и отчетности,

предусмотренные для малых предприятий

для

формирования

РГР

упрощенец

вправе

воспользоваться расписанным в ст. 267 НК РФ алгоритмом,

но в налоговом учете этот резерв упрощенец создать не

вправе — при расчете единого упрощенного налога можно

учесть только оплаченные расходы (п. 2 ст. 346. 17 НК РФ), а

начисленный РГР к ним не относится

- схему формирования РГР упрощенец закрепляет в учетной

политике для целей бухучета.

59.

МСФО-особенности формирования гарантийного резерваОпределение резерва с позиции международного учета и отчетности приведено в п. 10 МСФО (IAS) 37

"Оценочные обязательства, условные обязательства и условные активы" (действует с 01.01.2019 г.,

утвержден на территории РФ Приказом Минфина РФ от 28.12.2015 N 217н)

Это обязательство:

- с неопределенным сроком исполнения

или

- неопределенной величины.

Стандарт определяет критерии признания резерва в п. 14 МСФО 37 — его отражают в учете, если:

- в результате прошлого события существует обязательство, для урегулирования которого потребуется

выбытие содержащих экономические выгоды ресурсов

- величину этого обязательства можно надежно рассчитать.

МСФО 37 исходит из того, что фирма сумеет рассчитать обязательство.

К примеру, для расчета обязательства по гарантийному ремонту можно перемножить:

- количество проданных товаров

- стоимость ремонта

- вероятность наступления гарантийного случая, для расчета которой можно использовать, к примеру,

процент поломок в зависимости от срока использования товара.

Исходя из содержания стандарта, ситуация непризнания резерва может возникнуть только в

исключительных случаях:

- если рассчитать сумму резерва не представляется возможным по причине невозможности

получения необходимых для расчета данных

или

- рассчитанные суммы резерва не являются существенными.

Но и в этом случае в примечаниях к финансовой отчетности требуется раскрыть информацию об

условном обязательстве.

60.

Например,- отразить суммы расходов на гарантийный ремонт за

последние годы

или

- привести данные о гарантийных сроках по

номенклатурным группам товаров.

При определении величины РГР нужно помнить об одном

основополагающем МСФО-правиле:

затраты на подготовку исходных данных и осуществление

расчетных процедур не должны быть больше выгод,

получаемых пользователями.

Вывод:

Обязанность по созданию в бухучете резерва на

гарантийный ремонт возникает у тех компаний, которые

предоставляют гарантию на товары (работы, услуги) и в

течение гарантийного срока обязаны устранять за свой счет

выявленные потребителями дефекты и недостатки.

Методика расчета суммы резерва закрепляется в учетной

политике.

61.

Расчет отчислений для резерваПредоставляя гарантию, предприятие тем самым обязуется

ликвидировать недочеты в изделиях, которые могут выявляться в

будущем, на безвозмездной основе.

Указанное обеспечение относится к условным показателям

деятельности компании, его последствия требуют отображения в

бухгалтерских отчетах, поэтому формирование запаса для гарантийного

ремонта обязательно в некоторых ситуациях.

Для бухучета предприятие определяет в учетной политике способ

формирования специальных затрат (на гарантийные процедуры), так

же как и для целей налогообложения.

При налоговом учете допускаются варианты (при любом значении

принятых обязательств):

- предприятие не может образовывать резервные накопления, если

учет построен на кассовом методе (ст. 273 НК РФ)

- предприятие по своему выбору может создавать или не создавать

запас при работе по методу начисления (ст. 267 НК РФ).

В бухучете целесообразно применение методики накопления

резерва, используемой при налоговом учете, так как в последнем

случае порядок формирования средств на ремонтные мероприятия по

гарантии установлен законодательно (ст. 267 НК РФ).

62.

При определении налога по прибыли кассовым методом рекомендуется неформировать запас в бухучете, чтобы не допускать разниц.

Последнее возможно, когда предприятие не обязано отчислять на резерв по ПБУ

18.

Если запас средств на будущий гарантийный ремонт определяется одинаково в

обоих вариантах учета (бухгалтерском, налоговом), то для его подсчета следует

установить предельный показатель перечисления средств в запас.

Расчет показателя резервных отчислений производится по формуле:

Показатель (%) = Траты на мероприятия по гарантии/Поступления от реализации

продукта с обязательством вероятностного последующего обслуживания * 100%.

При этом траты и поступления учитываются в период, когда предоставлялось

обеспечение на изделие (без НДС).

Отчисления в накопления для ремонтных мероприятий рассчитываются так:

О = Поступления от продажи (без НДС) продукта, обеспеченного гарантией *

Показатель отчислений на обязательные работы (по обязательству).

Если ранее предприятие не имело обязательств по гарантии, то предельная

величина отчислений определяется как размер предполагаемых трат по плану

обязательств с учетом времени их действия и предварительных трат на ремонт.

Дата реализации при продаже продукции по соглашению о комиссии

устанавливается по значению, указываемому в отчетном документе комиссионера

(ст. 999 НК РФ).

После принятия отчета ремонтный резерв формируется в указанную дату.

63.

Отражение в учете трат на гарантийное обслуживаниеВ бухучете целевые накопления относятся к тратам прочим или по обычной

деятельности (ПБУ 8/2010, 10/99) и выражаются операцией:

Д-т сч. 20, 23, 44 / К-т сч. 96 (субсчет «Ремонт гарантийный»).

По обязательству продолжительностью более 1 года накопления разделяют на траты

в текущем и в последующих периодах, высчитав приведенную стоимость обеспечения

и траты, повышающие обязательства в последующие сроки.

Приведенная стоимость обеспечения, списываемая в отчетный период,

представляет собой произведение оценочного обязательства и коэффициента

дисконтирования, который выводится по формуле:

Kd = 1 / ((1 + Sd) * (1 + Sd) * (1 + Sd) * …),

где Sd (ставка дисконта) определяется экспертным методом (к примеру, с учетом

ожидаемого показателя инфляции), а количество сумм (1 + Sd) соответствует числу лет

дисконтирования обязательства.

Метод вычисления оценочного обязательства содержится в ПБУ (раздел III), но

законодательно методика не установлена.

Устанавливаемое оценочное обязательство соответствует размеру наиболее точной

оценки расходов для исполнения этого обеспечения на отчетную дату. Для оценки

учитываются имеющиеся документальные факты, касающиеся деятельности

предприятия, выполнения подобных условий, мнения экспертов.

Производить отчисления целесообразно с периодичностью, с которой предприятие

отчитывается по налогу (по прибыли), а сама возможность формирования резерва не

зависит от получения компанией возмещения трат на гарантийный сервис.

64.

Порядок учета гарантийных накоплений по типуналогообложения

При общем способе налогообложения (ОСНО)

направлять средства в резерв допускается только

работающим по методу начисления. В случае

создания накоплений при работе по кассовому

методу постоянно образуется несовпадение

(разница), с которого требуется рассчитывать

налоговое обязательство. Расходы, понижающие

размер налогооблагаемой суммы, т.е. прибыли,

только после их оплаты подлежат учету (ст. 273 НК

РФ).

При

формировании

налога

в

рамках

системы УСН не могут учитываться траты на

формирование

любых

резервов,

включая

гарантийные (ст. 346 НК РФ).

65.

Инвентаризация гарантийных резервовПо ПБУ 8/01 инвентаризация запасов на работы по гарантии (на сч. 96),

предусмотренная в конце отчетного срока, включает следующие процедуры:

Анализ размера начисления по каждому из видов товаров, при продаже которых

предоставляется гарантия. Общее значение уменьшается на величину

неиспользованных средств по видам продукта с закончившимся сроком

обеспечения и видам, снятым с производства.

Пересмотр норм отчислений в зависимости от показателей общих поступлений и

расходов на ремонт бракованных изделий в отчетном году. Значительное

расхождение между новыми и используемыми нормами является причиной

корректировки размера накопления по конкретному виду продукта.

По результатам инвентаризации размер запаса может быть:

- списан в полном объеме на доходы вне реализации в связи со снятием продукции

с производства, окончанием гарантийного срока (Д-т 96 / К-т 91)

- увеличен из-за трат по обычным видам работ при поступлении существенной

информации, влияющей на расчет величины резерва (Д-т 20 / К-т 96)

- уменьшен с перенесением суммы на прочие поступления, полученные вне

реализации, при обнаружении дополнительных данных, позволяющих выполнить

уточняющие расчеты (Д-т 96 / К-т 91)

- неизменным.

В новом периоде средства на гарантийные работы рассчитывается по новым

нормам отчислений, определяемым по итоговым показателям работы предприятия в

отчетном году.

66.

ПОДРОБНЕЕПБУ 21/2008 «Изменения оценочных значений»

67.

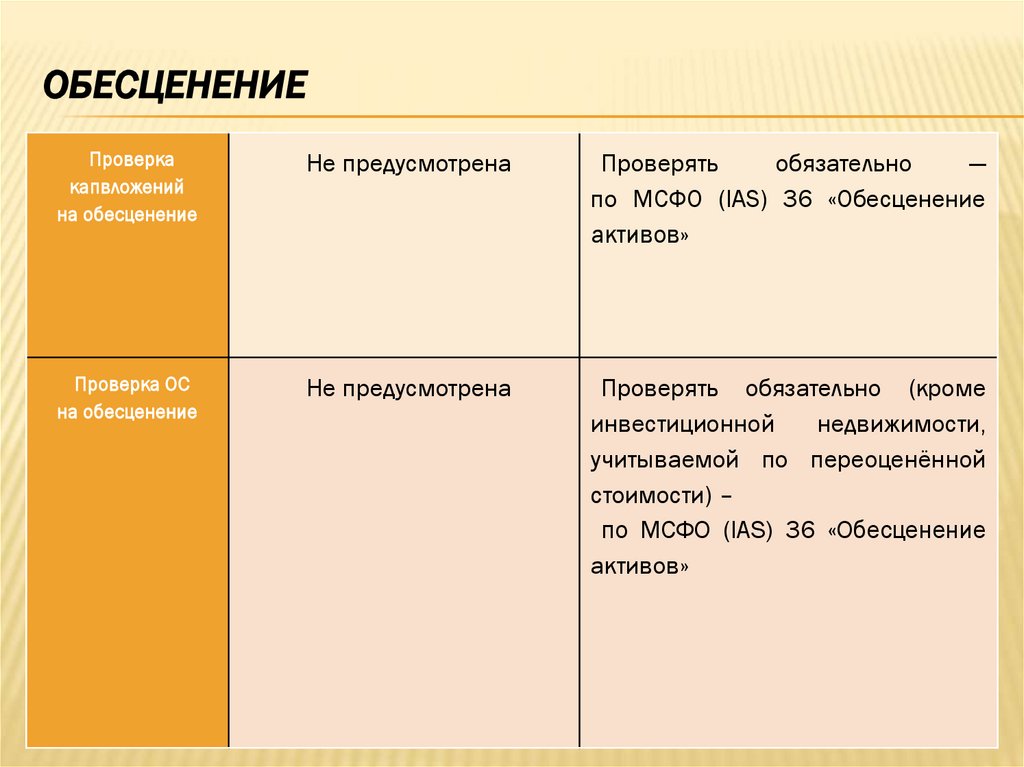

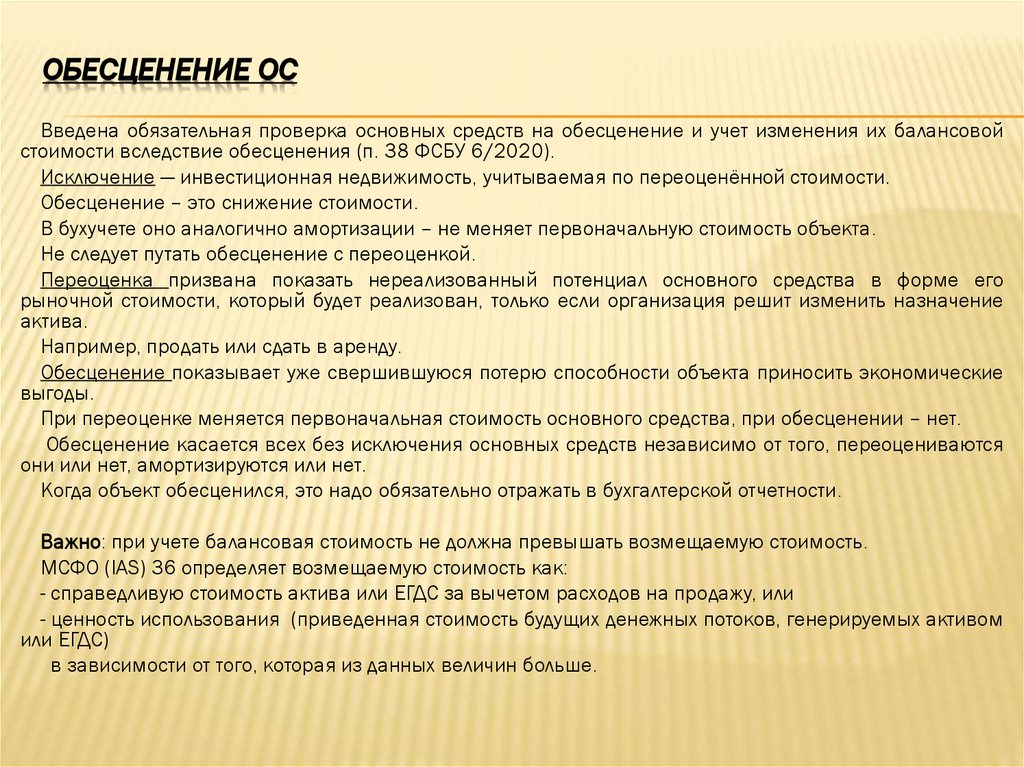

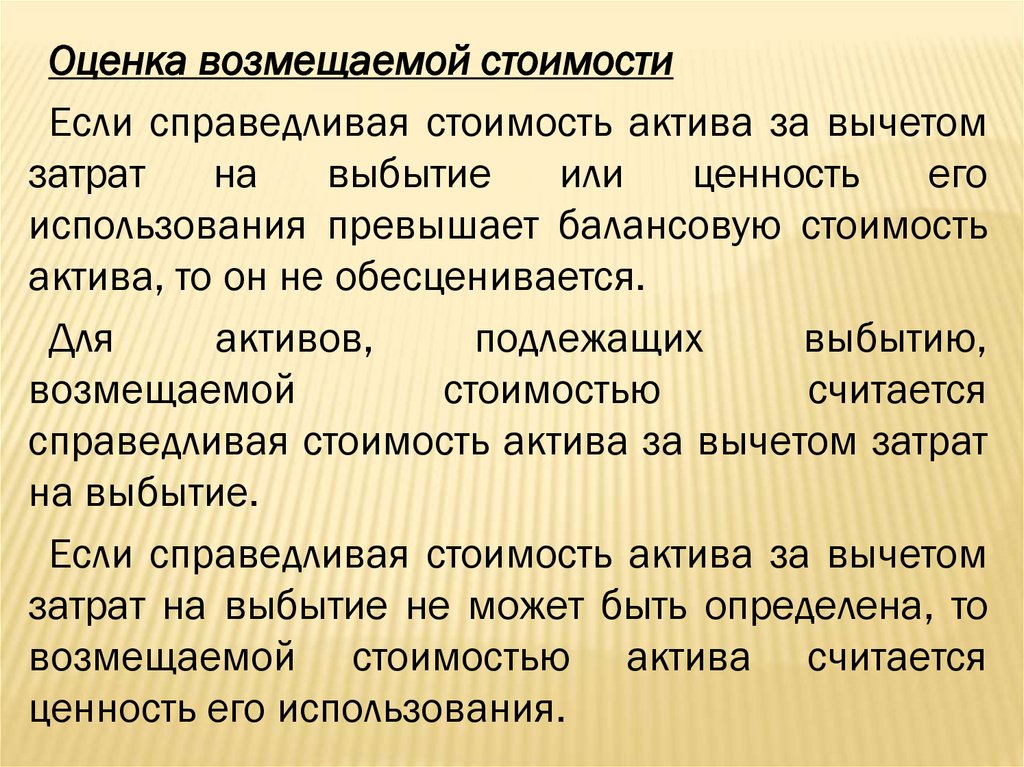

Резерв под обесценение запасов по ФСБУ 5/2019Создание резерва под обесценение запасов обязательно

для коммерческих организаций на каждую отчетную дату.

При этом в зависимости от специфики деятельности каждая

организация должна самостоятельно определить критерии

обесценения запасов и закрепить их в учетной политике.

Согласно п. 28 Стандарта запасы коммерческой

организации оцениваются на отчетную дату по наименьшей

из следующих величин:

- фактическая себестоимость запасов

- чистая стоимость продажи запасов

Ранее оценка производилась по текущей рыночной

стоимости (фактическая себестоимость за минусом резерва

под снижение стоимости материальных ценностей).

В остальных случаях - по фактической себестоимости.

68.

Под отчетной понимается дата, на которую составляется бухгалтерская(финансовая) отчетность, в том числе промежуточная, - последний календарный день

отчетного периода (ч.6 ст.15 Федерального закона от 06.12.2011 N 402-ФЗ "О

бухгалтерском учете").

Соответственно, если организация составляет промежуточную бухгалтерскую

(финансовую) отчетность ежеквартально и представляет ее заинтересованным

пользователям, то по состоянию на последний день каждого квартала должна

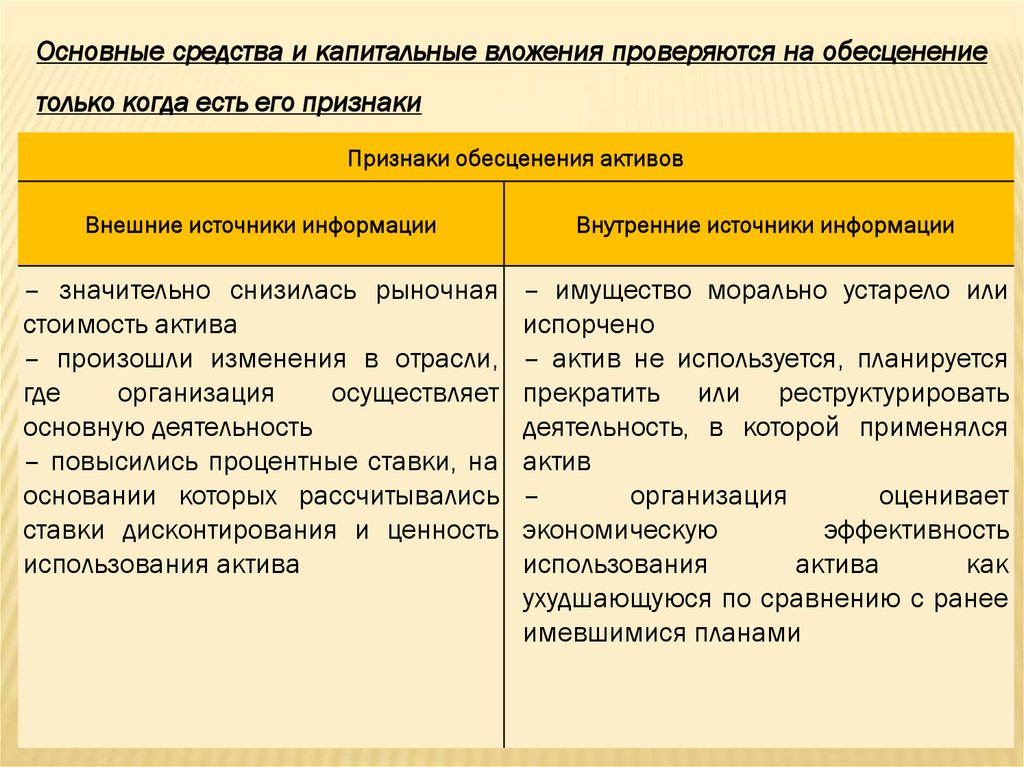

проводить оценку стоимости запасов на предмет выявления обесценения.

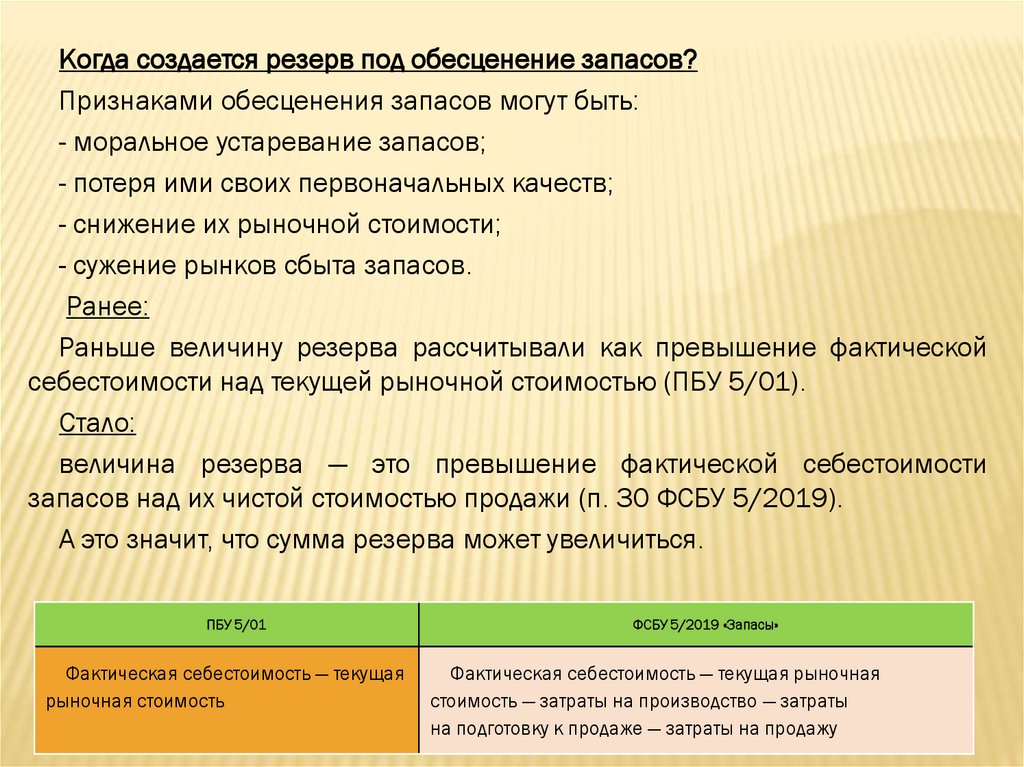

Резерв под обесценение создается или корректируется при наличии

соответствующих обстоятельств.

Признаком обесценения может быть,

- длительное время нахождения запасов (товаров) на предприятии

- увеличение (уменьшение) закупочных цен на товары.

Выявить этот факт можно по данным учета.

Порядок переоценки запасов необходимо разработать самостоятельно и утвердить

его в учетной политике - с учетом общих принципов составления учетной политики,

одним из которых является рациональность (п.6 ПБУ 1/2008 "Учетная политика

организации").

Превышение фактической себестоимости над чистой стоимостью продажи

означает, что запасы обесценились (морально устарели, снизилась их рыночная

стоимость и т.п.).

В случае обесценения запасов организация должна создать резерв под

обесценение в размере этого превышения.

В случае если чистая стоимость продажи запасов, по которым признано

обесценение, повышается, балансовая стоимость таких запасов увеличивается до их

чистой стоимости продажи путем восстановления ранее созданного резерва (но не

выше их фактической себестоимости) (п. 30 ФСБУ 5/2019).

69.

Операции по созданию и списанию резерва отражаются на счете14 "Резервы под снижение стоимости материальных ценностей".

В ФСБУ 5/2009 не указан вид расходов, на который относится

сумма резерва. Необходимо учитывать назначение запасов, по

которым создается резерв, а также вид расходов, которые в будущем

могут сформировать стоимость обесцениваемых запасов.

Так, если приобретение (создание) запасов связано с обычным

видом деятельности (например, товары для перепродажи, готовая

продукция или материалы, используемые в производстве), то и

обесценение данных запасов следует признавать в расходах по

обычным видам деятельности (счет 90 "Продажи").

Если же резерв создается по запасам, которые не используются в

обычной деятельности (например, материалы для ремонта основных

средств, а не для производства продукции) и не предназначены для

продажи в условиях обычной деятельности, то создание резерва под

обесценение таких запасов следует относить в прочие расходы (счет

91 "Прочие доходы и расходы").

70.

Так,в

случае,

если

рыночная

стоимость

рассматриваемых товаров окажется меньше их

фактической стоимости, по которой они были приняты на

учет организации (например, продажная стоимость

товаров без НДС составит 40 рублей за единицу, а

товары числятся в учете по стоимости 45 рублей за

единицу), на сумму разницы создается резерв под

обесценение:

Д-т 90 "Продажи" (либо 91, субсчет "Прочие расходы")

К-т 14 - 5 рублей.

В балансе запасы отражаются за минусом резерва под

обесценение, то есть по 40 рублей.

Таким образом, в строке 1210 "Запасы" они будут

отражены по чистой стоимости продажи (фактическая

себестоимость минус резерв под обесценение (пп. 25,

35 ПБУ 4/99)).

71.

Если на следующую отчетную дату сохраняется тенденция снижениярыночной стоимости запасов - резерв увеличивается:

Д-т 90 "Продажи" (либо 91, субсчет "Прочие расходы") К-т 14.

В свою очередь, величина восстановленного резерва относится на

уменьшение суммы расходов, признанных в этом же периоде в связи

с продажей запасов, а не признается прочим доходом как ранее (п.

31 ФСБУ 5/2019, п. 10 информационного сообщения Минфина

России от 10.04.2020 N ИС-учет-27).

Так, соответствии с подп. "а" п. 43 ФСБУ 5/2019 балансовая

стоимость списываемых запасов признается расходом периода, в

котором признана выручка от продажи этих запасов.

Таким образом, исходя из п. 31 ФСБУ 5/2019 восстановление

резерва снизит сумму расходов от продажи запасов:

Д-т 90 К-т 14 - сторно 5 рублей

Д-т 90 К-т 41, 10 - 45 рублей

72.

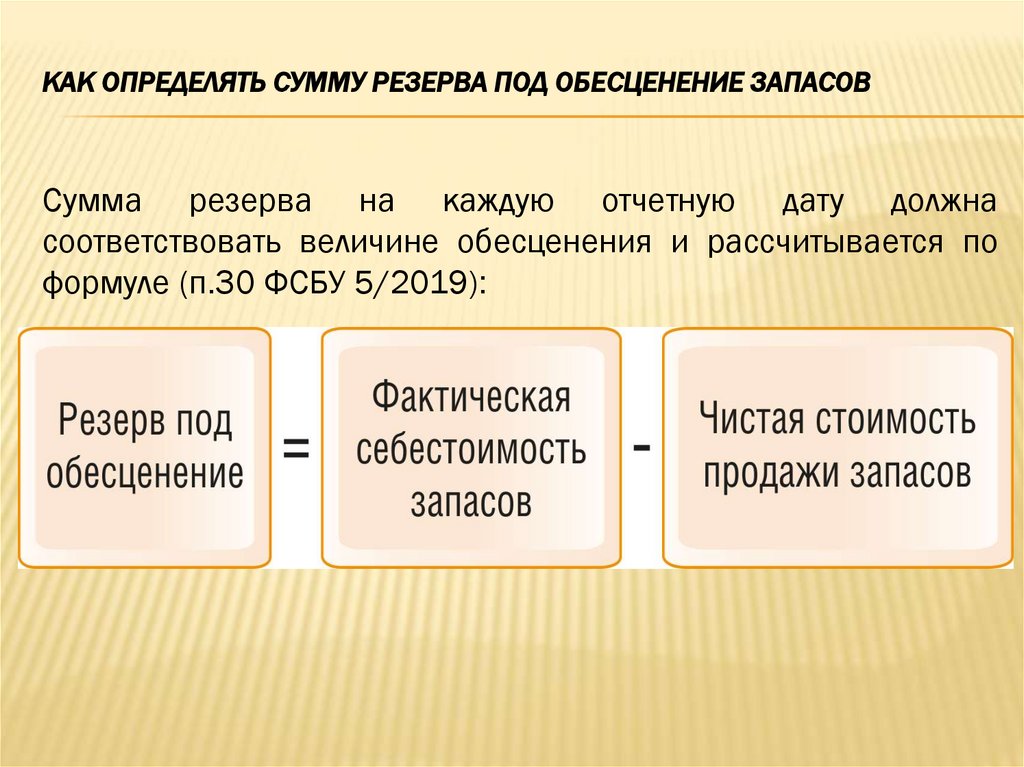

ЧИСТАЯ СТОИМОСТЬ ПРОДАЖИ.С 2021 года чистая стоимость продажи нужна, чтобы в конце отчетного периода

проверить запасы на обесценение (п. 28 ФСБУ 5/2019).

Если фактическая стоимость запасов будет выше чистой стоимости продажи, на

разницу нужно сформировать резерв под обесценение (п. 30 ФСБУ 5/2019).

Чистая стоимость – это предполагаемая цена запасов, которая может быть равна

справедливой или не равна, за вычетом расходов на продажу.

Другими словами, это чистая сумма, которую рассчитывает выручить организация

от продажи запасов в ходе обычной деятельности. Понятно, что данный способ

установления стоимости применяется в отношении товаров и готовой продукции.

73.

ЧИСТАЯ СТОИМОСТЬ ПРОДАЖИ.Чистую стоимость продажи материалов, полуфабрикатов и прочих запасов

можно оценивать одним из двух способов, которые расположены в порядке

приоритета:

- как величину, равную приходящейся на данные запасы доле

предполагаемой цены, по которой можно продать готовую продукцию,

работы, услуги, в производстве которых используются эти запасы

- цена, по которой возможно приобрести аналогичные запасы на отчетную

дату. Этот вариант следует применять, только если расчет по формуле

затруднителен.

74.

Пример расчета.При производстве готовой продукции используется один вид сырья,

который числится на балансе на сумму 100 000 руб.

Готовую продукцию, изготовленную из этого сырья, по данным

коммерческого отдела можно продать за 160 000 руб.

Затраты, связанные с производством продукции, оцениваются в 35

000 руб. (амортизация, зарплата, аренда и другие расходы, которые

включаются в фактическую себестоимость готовой продукции).

Предполагаемые расходы на продажу составят 5000 руб.

Чистая стоимость продажи такого сырья будет равна:

160 000 – 35 000 – 5000 = 120 000 руб.

Эта сумма больше стоимости сырья (120 000 руб. > 100 000 руб.),

поэтому обесценения не произошло.

Если бы балансовая стоимость сырья составляла 130 000 руб., то

сумма обесценения сырья составила бы 10 000 руб. (130 000 руб. –

120 000 руб.).

Тогда компания на конец отчетного периода должна сформировать

резерв на обесценение запасов в сумме 10 000 руб.

75.

Как проводить переоценку запасов, и кто может этого не делатьСтандарт ФСБУ 5/2019 ввел новое правило — переоценку запасов.

В общем случае нужно на каждую отчетную дату сравнивать две стоимости

запасов (п. 28 – 31 ФСБУ 5/2019):

- Себестоимость по данным учета.

- Предполагаемую цену, по которой эти запасы можно было бы продать в

рамках обычной деятельности компании.

Если предполагаемая цена окажется меньше, чем стоимость по данным

учета — имеет место обесценение запасов.

Сумму обесценения нужно списать за счет специального резерва.

Малые предприятия могут не переоценивать запасы и в течение всего

периода хранения отражать их в учете по первоначальной себестоимости (п.

32 ФСБУ 5/2019).

Значит — им не нужен и резерв под обесценение запасов.