Финансы

Финансы Право

ПравоПохожие презентации:

Правовое регулирование бухучета

1.

2.

3.

Федеральный закон от 06.12.2011 N 402-ФЗ«О бухгалтерском учете»

4.

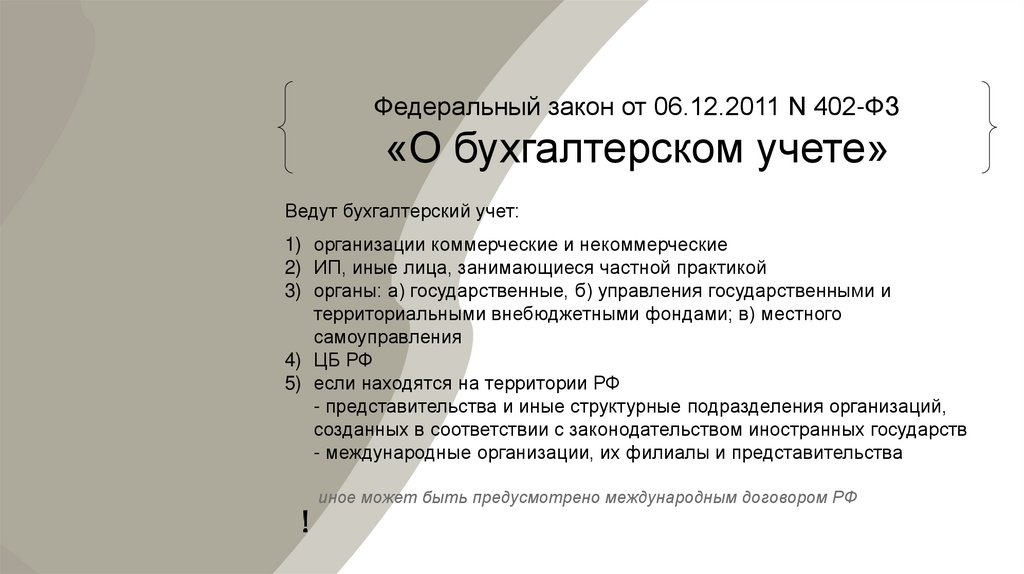

Федеральный закон от 06.12.2011 N 402-ФЗ«О бухгалтерском учете»

5.

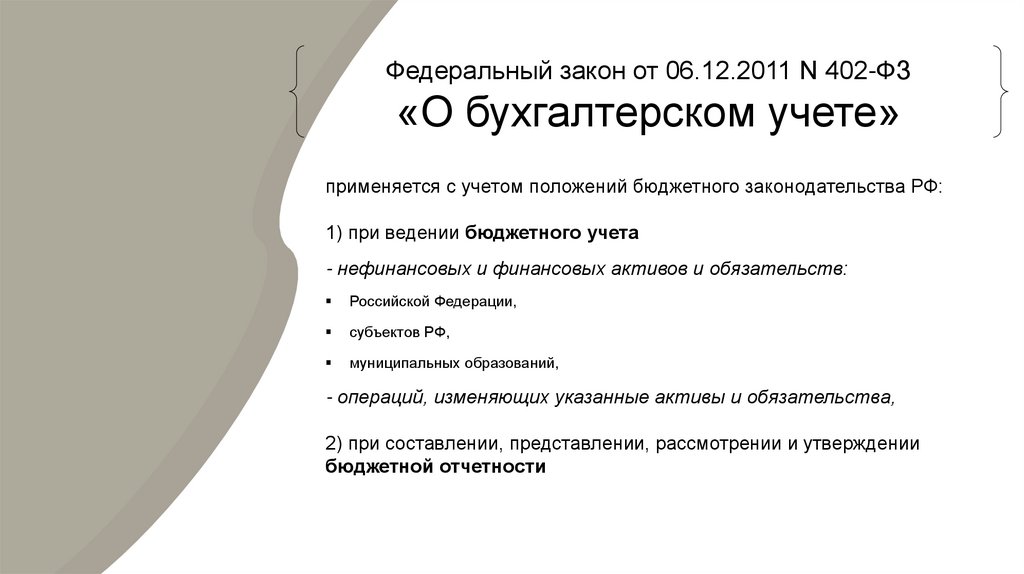

Федеральный закон от 06.12.2011 N 402-ФЗ«О бухгалтерском учете»

Ведут бухгалтерский учет:

1) организации коммерческие и некоммерческие

2) ИП, иные лица, занимающиеся частной практикой

3) органы: а) государственные, б) управления государственными и

территориальными внебюджетными фондами; в) местного

самоуправления

4) ЦБ РФ

5) если находятся на территории РФ

- представительства и иные структурные подразделения организаций,

созданных в соответствии с законодательством иностранных государств

- международные организации, их филиалы и представительства

иное может быть предусмотрено международным договором РФ

6.

Федеральный закон от 06.12.2011 N 402-ФЗ«О бухгалтерском учете»

применяется с учетом положений бюджетного законодательства РФ:

1) при ведении бюджетного учета

- нефинансовых и финансовых активов и обязательств:

Российской Федерации,

субъектов РФ,

муниципальных образований,

- операций, изменяющих указанные активы и обязательства,

2) при составлении, представлении, рассмотрении и утверждении

бюджетной отчетности

7.

Не ведут бухучета (лица), ведущие учет доходов и расходовдля целей исчисления налоговой базы:

ИП - по ЕСХН - в книге учета доходов и расходов ИП, применяющих систему

налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), форма и

порядок заполнения которой утверждаются Минфином РФ

налогоплательщики - по УСН - в книге учета доходов и расходов организаций и ИП,

применяющих УСН, форма и порядок заполнения которой утверждаются Минфином РФ

Не ведут бухучета налогоплательщики, ведущие учет доходов

от реализации, полученных при осуществлении видов

предпринимательской деятельности, в отношении которых

применяется патентная система налогообложения, - в книге учета доходов

индивидуального предпринимателя, применяющего ПСН, форма и порядок

заполнения которой утверждаются Минфином РФ

8.

Не ведут бухучета представительство или иное структурноеподразделение организации, созданной в соответствии с

законодательством иностранного государства, если они

находятся на территории РФ и ведут учет доходов,

расходов, иных объектов налогообложения

в порядке, установленном НК РФ:

см. статьи 306 – 309 НК РФ

Статья 307. Особенности

налогообложения иностранных

организаций, осуществляющих

деятельность через постоянное

представительство в РФ

9.

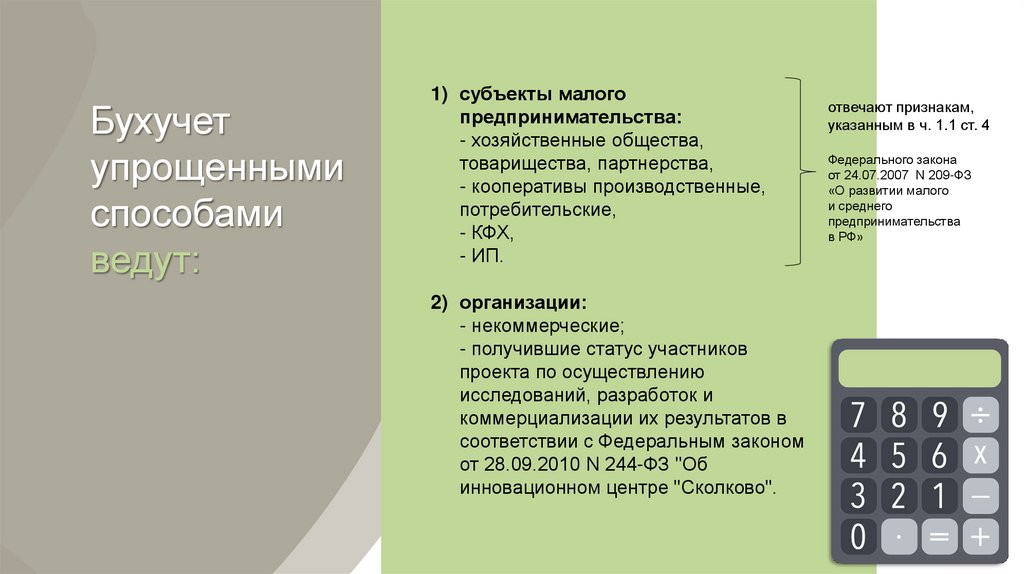

Бухучетупрощенными

способами

ведут:

1) субъекты малого

предпринимательства:

- хозяйственные общества,

товарищества, партнерства,

- кооперативы производственные,

потребительские,

- КФХ,

- ИП.

2) организации:

- некоммерческие;

- получившие статус участников

проекта по осуществлению

исследований, разработок и

коммерциализации их результатов в

соответствии с Федеральным законом

от 28.09.2010 N 244-ФЗ "Об

инновационном центре "Сколково".

отвечают признакам,

указанным в ч. 1.1 ст. 4

Федерального закона

от 24.07.2007 N 209-ФЗ

«О развитии малого

и среднего

предпринимательства

в РФ»

10.

Тот, кто ведет бухучет, называетсяЭКОНОМИЧЕСКИМ СУБЪЕКТОМ

Бухучет ведется непрерывно с даты

государственной регистрации до даты

прекращения деятельности в результате

реорганизации или ликвидации.

формирование

документированной

систематизированной

информации

об объектах

бухучета

в соответствии

с требованиями,

установленными

402-м законом,

и составление

на ее основе

бухгалтерской

(финансовой)

отчетности.

11.

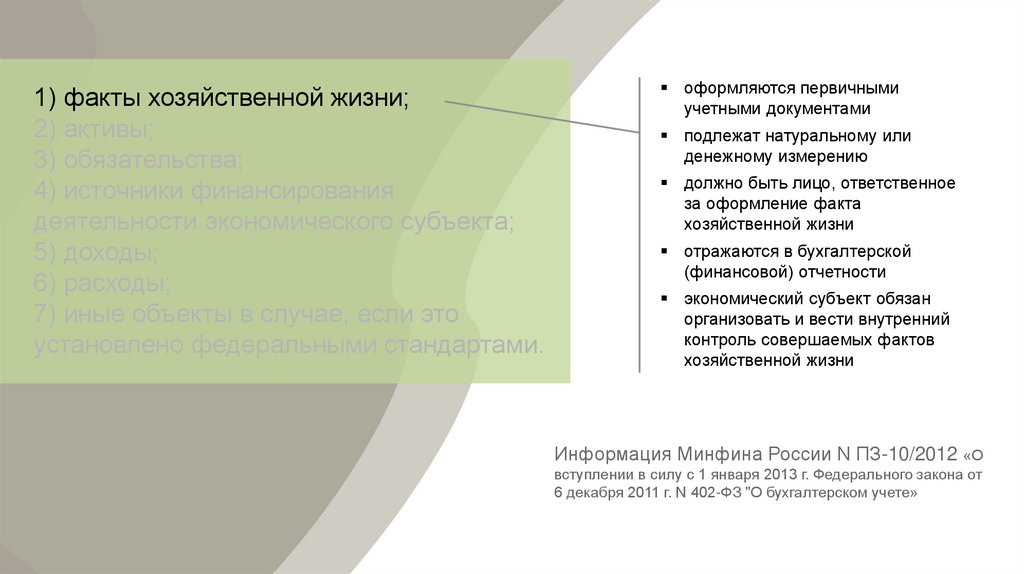

1) факты хозяйственной жизни;2) активы;

3) обязательства;

4) источники финансирования

деятельности экономического субъекта;

5) доходы;

6) расходы;

7) иные объекты в случае, если это

установлено федеральными стандартами.

Объекты

бухгалтерского учета

12.

1) факты хозяйственной жизни;2) активы;

3) обязательства;

4) источники финансирования

деятельности экономического субъекта;

5) доходы;

6) расходы;

7) иные объекты в случае, если это

установлено федеральными стандартами.

оформляются первичными

учетными документами

подлежат натуральному или

денежному измерению

должно быть лицо, ответственное

за оформление факта

формлению

первичным учетным

хозяйственной жизни

документом

отражаются в бухгалтерской

(финансовой) отчетности

экономический субъект обязан

организовать и вести внутренний

контроль совершаемых фактов

хозяйственной жизни

Информация Минфина России N ПЗ-10/2012 «О

вступлении в силу с 1 января 2013 г. Федерального закона от

6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете»

13.

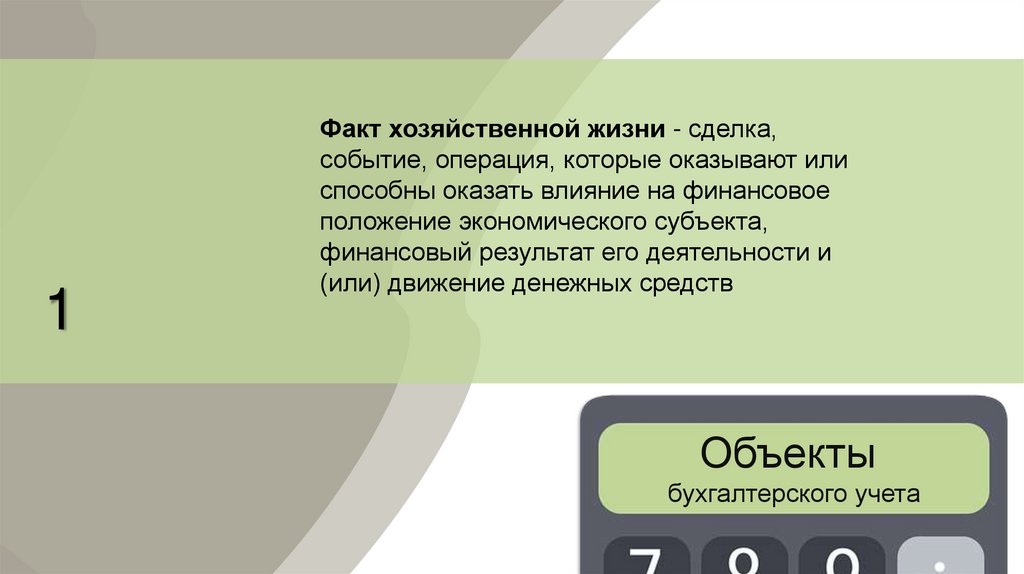

1Факт хозяйственной жизни - сделка,

событие, операция, которые оказывают или

способны оказать влияние на финансовое

положение экономического субъекта,

финансовый результат его деятельности и

(или) движение денежных средств

Объекты

бухгалтерского учета

14.

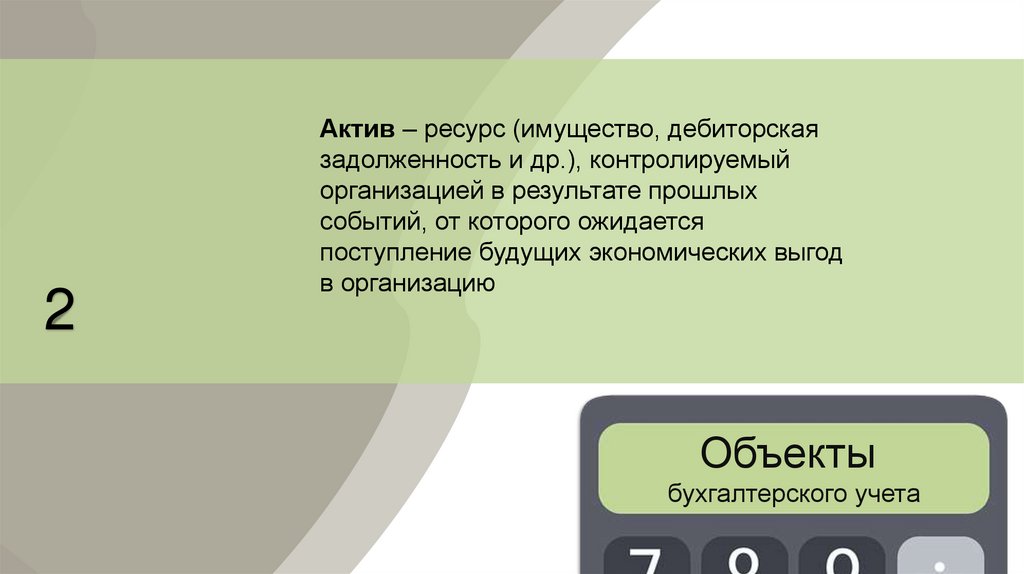

2Актив – ресурс (имущество, дебиторская

задолженность и др.), контролируемый

организацией в результате прошлых

событий, от которого ожидается

поступление будущих экономических выгод

в организацию

Объекты

бухгалтерского учета

15.

2Актив может быть:

использован сам по себе либо в сочетании с другими активами

в ходе производства товаров или оказания услуг,

которые будут проданы организацией;

обменян на другие активы;

использован для погашения обязательства либо

распределен в пользу собственников организации.

Объекты

бухгалтерского учета

16.

Виды активов:2

Объекты

бухгалтерского учета

17.

Активы также делят на:1) финансовые – денежные средства на счетах, в кассе и др.

2

2) нефинансовые – основные средства (недвижимое имущество),

нематериальные активы и др.

Объекты

бухгалтерского учета

18.

Обязательства:3

Объекты

бухгалтерского учета

19.

Активы и обязательстваподлежат инвентаризации

При инвентаризации выявляется фактическое

наличие соответствующих объектов, которое

сопоставляется с данными регистров бухгалтерского

учета.

20.

Источники финансирования деятельности экономическогосубъекта (ранее – капитал (разница между активами и обязательствами))

Капитал коммерческой организации:

1) инвестиционный капитал (уставный и добавочный капитал)

2) накопленный капитал (нераспределенная прибыль и резервный

капитал)

4

Объекты

бухгалтерского учета

21.

5ДОХОДЫ

доходы от обычных видов деятельности

Доходами от обычных видов

деятельности является выручка

от продажи продукции и товаров,

поступления, связанные

с выполнением работ,

оказанием услуг

прочие поступления

• штрафы, пени, неустойки за нарушение условий

договоров;

• активы, полученные безвозмездно, в том числе по

договору дарения;

• поступления в возмещение причиненных

организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности

Объекты

бухгалтерского учета

это некоторые

примеры!

22.

6РАСХОДЫ

расходы по обычным видам деятельности

расходы, связанные с:

изготовлением продукции

продажей продукции,

приобретением товаров

продажей товаров

выполнением работ,

оказанием услуг

прочие расходы

расходы, связанные с:

участием в уставных капиталах

других организаций

продажей, выбытием и прочим списанием

основных средств и иных активов,

отличных от денежных средств (кроме

инвалюты), товаров, продукции

Объекты

бухгалтерского учета

это некоторые

примеры!

23.

Федеральнымистандартами могут

быть установлены

иные объекты

бухгалтерского учета

24.

Федеральнымистандартами могут

быть установлены

иные объекты

бухгалтерского учета

Например, в соответствии с Федеральным

стандартом бухгалтерского учета ФСБУ 25/2018

«Бухгалтерский учет аренды» объекты

бухгалтерского учета классифицируются

как объекты учета аренды

25.

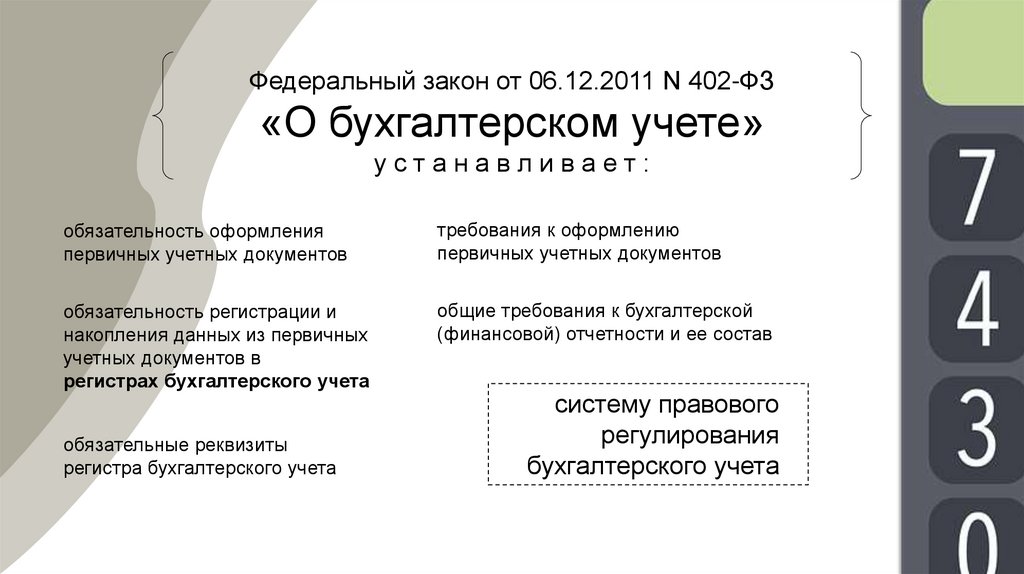

Федеральный закон от 06.12.2011 N 402-ФЗ«О бухгалтерском учете»

устанавливает:

обязательность оформления

первичных учетных документов

требования к оформлению

первичных учетных документов

обязательность регистрации и

накопления данных из первичных

учетных документов в

регистрах бухгалтерского учета

общие требования к бухгалтерской

(финансовой) отчетности и ее состав

обязательные реквизиты

регистра бухгалтерского учета

систему правового

регулирования

бухгалтерского учета

26.

Министерство финансов РФБанк России

саморегулируемые организации

органы госрегулирования

Система правового регулирования

бухгалтерского учета

субъекты

регулирования

27.

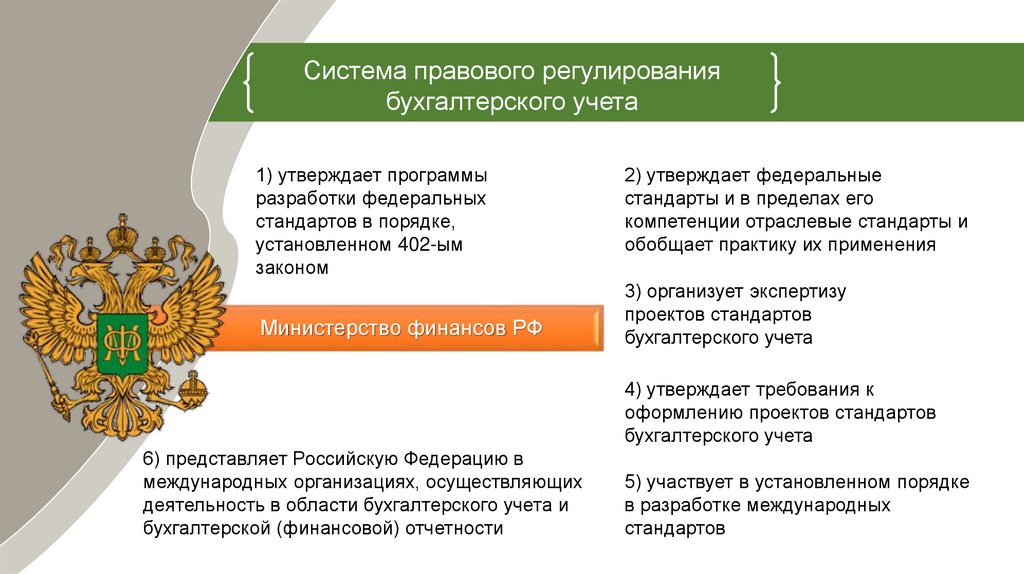

Система правового регулированиябухгалтерского учета

1) утверждает программы

разработки федеральных

стандартов в порядке,

установленном 402-ым

законом

Министерство финансов РФ

2) утверждает федеральные

стандарты и в пределах его

компетенции отраслевые стандарты и

обобщает практику их применения

3) организует экспертизу

проектов стандартов

бухгалтерского учета

4) утверждает требования к

оформлению проектов стандартов

бухгалтерского учета

6) представляет Российскую Федерацию в

международных организациях, осуществляющих

деятельность в области бухгалтерского учета и

бухгалтерской (финансовой) отчетности

5) участвует в установленном порядке

в разработке международных

стандартов

28.

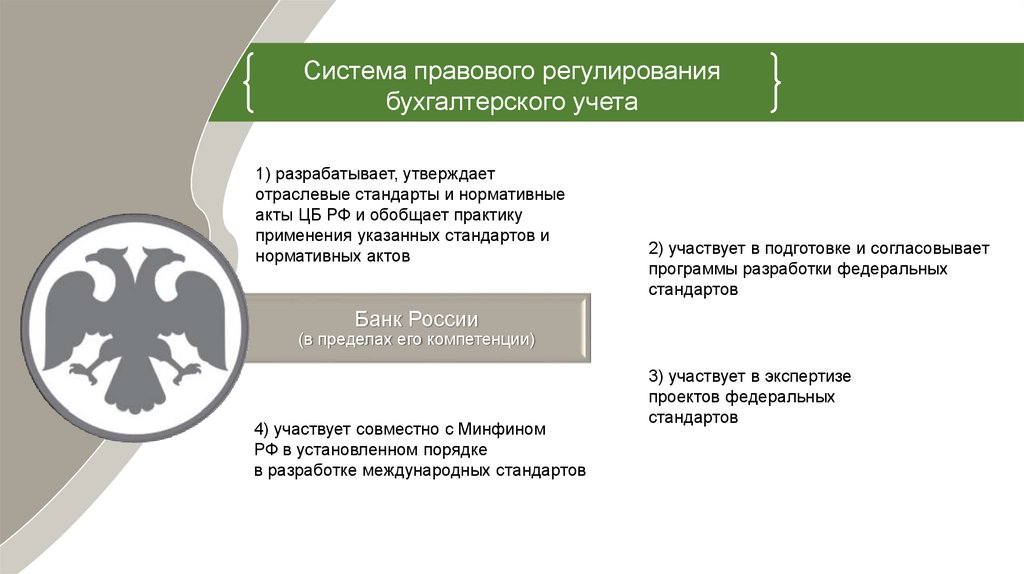

Система правового регулированиябухгалтерского учета

1) разрабатывает, утверждает

отраслевые стандарты и нормативные

акты ЦБ РФ и обобщает практику

применения указанных стандартов и

нормативных актов

2) участвует в подготовке и согласовывает

программы разработки федеральных

стандартов

Банк России

(в пределах его компетенции)

4) участвует совместно с Минфином

РФ в установленном порядке

в разработке международных стандартов

3) участвует в экспертизе

проектов федеральных

стандартов

29.

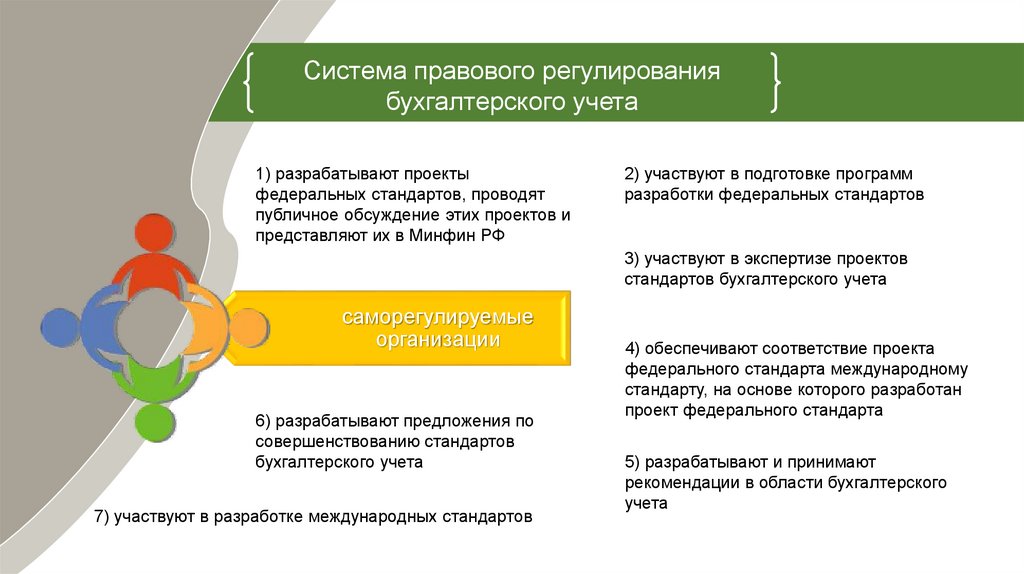

Система правового регулированиябухгалтерского учета

1) разрабатывают проекты

федеральных стандартов, проводят

публичное обсуждение этих проектов и

представляют их в Минфин РФ

2) участвуют в подготовке программ

разработки федеральных стандартов

3) участвуют в экспертизе проектов

стандартов бухгалтерского учета

саморегулируемые

организации

6) разрабатывают предложения по

совершенствованию стандартов

бухгалтерского учета

7) участвуют в разработке международных стандартов

4) обеспечивают соответствие проекта

федерального стандарта международному

стандарту, на основе которого разработан

проект федерального стандарта

5) разрабатывают и принимают

рекомендации в области бухгалтерского

учета

30.

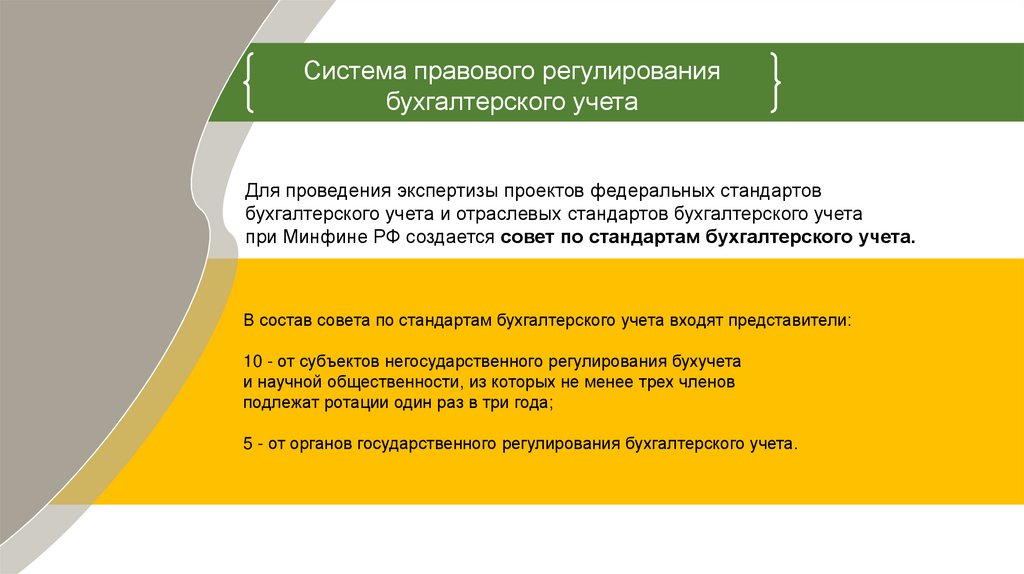

Система правового регулированиябухгалтерского учета

Для проведения экспертизы проектов федеральных стандартов

бухгалтерского учета и отраслевых стандартов бухгалтерского учета

при Минфине РФ создается совет по стандартам бухгалтерского учета.

В состав совета по стандартам бухгалтерского учета входят представители:

10 - от субъектов негосударственного регулирования бухучета

и научной общественности, из которых не менее трех членов

подлежат ротации один раз в три года;

5 - от органов государственного регулирования бухгалтерского учета.

31.

Система правового регулированиябухгалтерского учета

Для проведения экспертизы проектов федеральных стандартов бухгалтерского

учета государственных финансов и отраслевых стандартов бухгалтерского учета

государственных финансов при уполномоченном федеральном органе создается

совет по стандартам бухгалтерского учета государственных финансов.

В состав совета по стандартам бухгалтерского учета государственных финансов входят

представители:

5 - от органов государственного регулирования бухгалтерского учета, из которых

не менее трех являются представителями уполномоченного федерального органа;

12 - от финансовых органов субъектов РФ, муниципальных образований, органов

госфинконтроля, организаций бюджетной сферы и научной общественности, из которых

не менее трех членов совета подлежат ротации один раз в три года.

32.

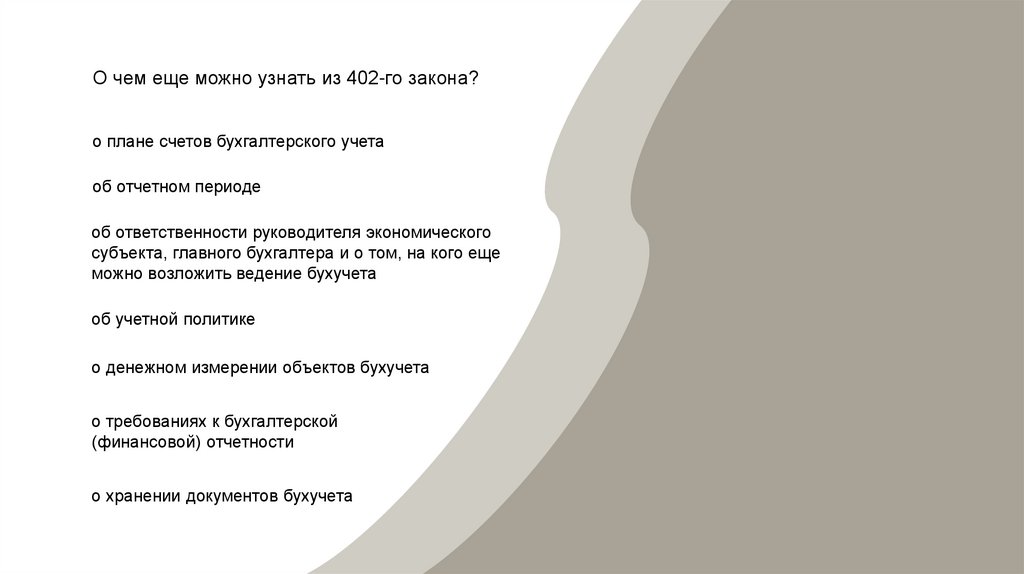

О чем еще можно узнать из 402-го закона?о плане счетов бухгалтерского учета

об отчетном периоде

об ответственности руководителя экономического

субъекта, главного бухгалтера и о том, на кого еще

можно возложить ведение бухучета

об учетной политике

о денежном измерении объектов бухучета

о требованиях к бухгалтерской

(финансовой) отчетности

о хранении документов бухучета

33.

Актив и пассив бухгалтерского баланса // Главная книгаЕвдокимова Н. Бухгалтерский и налоговый учет:

сходство и отличие // PPT.RU

Энциклопедия решений. Источники финансирования

деятельности организации. Капитал (для целей

бухгалтерского учета) // Система ГАРАНТ

Федеральные стандарты бухгалтерского учета: теперь это

ПБУ // Бухгалтерия.ру

Федеральные стандарты бухгалтерского учета для

организаций государственного сектора (ФСБУ) // Audit-it

Обзор судебной практики ВС РФ N 3 (2017), утв.

Президиумом Верховного Суда РФ 12.07.2017

34.

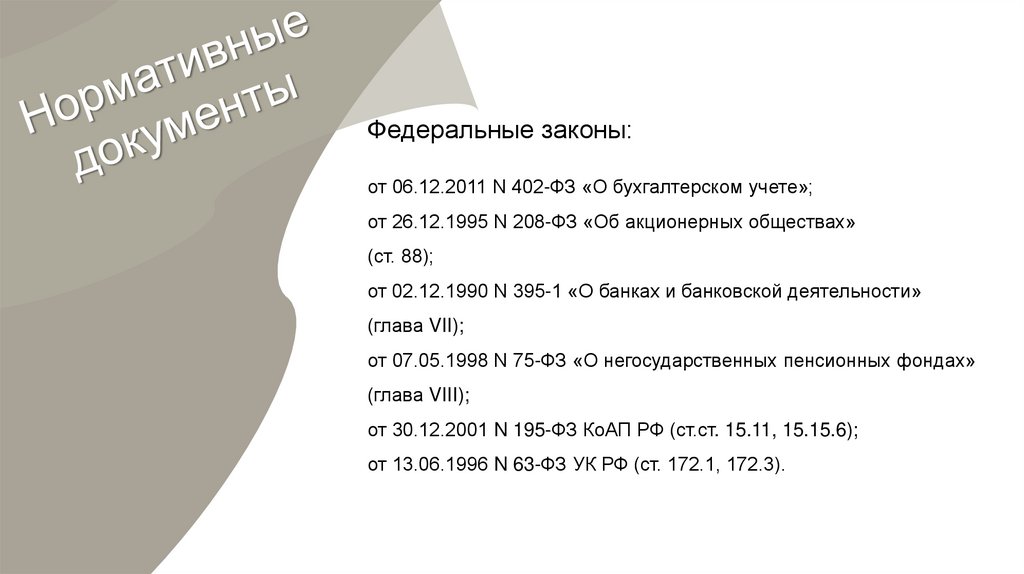

Федеральные законы:от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»;

от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

(ст. 88);

от 02.12.1990 N 395-1 «О банках и банковской деятельности»

(глава VII);

от 07.05.1998 N 75-ФЗ «О негосударственных пенсионных фондах»

(глава VIII);

от 30.12.2001 N 195-ФЗ КоАП РФ (ст.ст. 15.11, 15.15.6);

от 13.06.1996 N 63-ФЗ УК РФ (ст. 172.1, 172.3).

35.

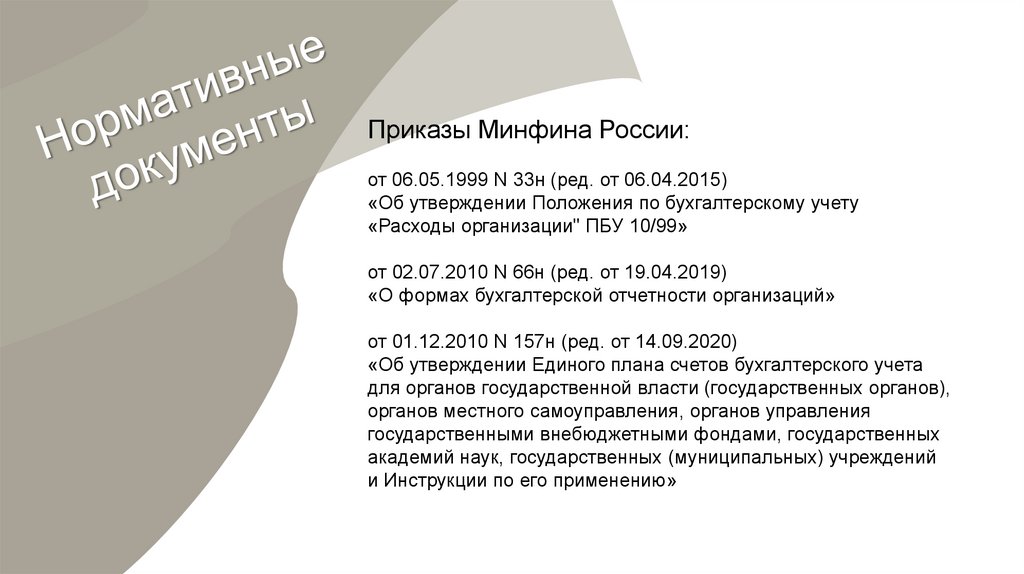

Приказы Минфина России:от 06.05.1999 N 33н (ред. от 06.04.2015)

«Об утверждении Положения по бухгалтерскому учету

«Расходы организации" ПБУ 10/99»

от 02.07.2010 N 66н (ред. от 19.04.2019)

«О формах бухгалтерской отчетности организаций»

от 01.12.2010 N 157н (ред. от 14.09.2020)

«Об утверждении Единого плана счетов бухгалтерского учета

для органов государственной власти (государственных органов),

органов местного самоуправления, органов управления

государственными внебюджетными фондами, государственных

академий наук, государственных (муниципальных) учреждений

и Инструкции по его применению»

36.

Приказы Минфина России:от 16.10.2018 N 208н «Об утверждении Федерального стандарта

бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды»

от 15.11.2019 N 180н «Об утверждении Федерального стандарта

бухгалтерского учета ФСБУ 5/2019 «Запасы»

от 17.09.2020 N 204н «Об утверждении Федеральных стандартов

бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ

26/2020 «Капитальные вложения»

и многие другие ….