Право

ПравоПохожие презентации:

Закон «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан»

1.

Закон РК №178-VII от 30 декабря 2022 года«О восстановлении платежеспособности и

банкротстве граждан Республики Казахстан »

2.

«О восстановлении платежеспособности ибанкротстве граждан Республики Казахстан »

30 декабря 2022 года Главой государства подписан Закон РК «О

восстановлении платежеспособности и банкротстве граждан

Республики Казахстан». Но действовать он начнет по истечении 60

дней после его официального опубликования. Это означает, что

граждане имеющие долги, которые они не в состоянии погасить,

смогут подать заявление на банкротство c 3 марта 2023 года.

3.

ОПРЕДЕЛЕНИЯБанкротство – категория институциональной экономики, выражающая экономико-правовые отношения между кредиторами и

должниками по поводу неплатежеспособности последних и невозможности своевременной выплаты ими долгов по своим

обязательствам.

Банкротство (финансовый крах, разорение) – подтвержденная нормативно-правовыми документами неспособность субъекта

хозяйствования выполнять долговые обязательства перед государством, партнерами и финансировать текущую основную

деятельность.

Преднамеренное банкротство – умышленное создание или увеличение неплатежеспособности, совершенное

руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем в личных

интересах или в интересах иных лиц.

Ложное банкротство – заведомо ложное объявление руководителем или собственником коммерческой организации, а равно

индивидуальным предпринимателем о своей несостоятельности с целью введения в заблуждение кредиторов для получения

отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов.

Банкрот – должник, несостоятельность которого установлена судом.

Должник – индивидуальный предприниматель или юридическое лицо, неплатежеспособность или несостоятельность которого

является основанием применения к нему процедуры внешнего наблюдения, реабилитационной процедуры, конкурсного

производства, процедуры ликвидации должника без возбуждения конкурсного производства в порядке, предусмотренном

настоящим Законом.

4.

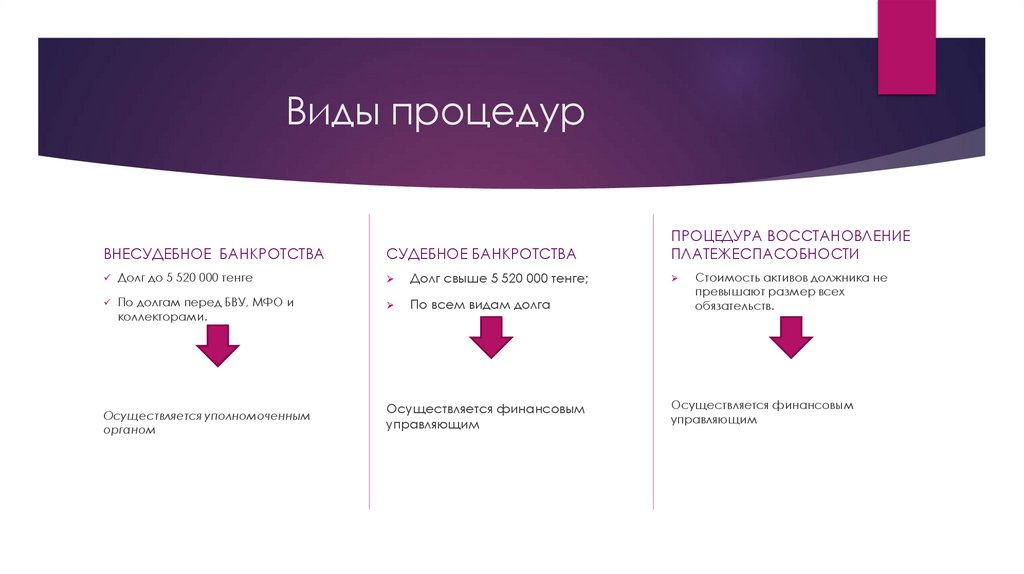

Виды процедурВНЕСУДЕБНОЕ БАНКРОТСТВА

СУДЕБНОЕ БАНКРОТСТВА

Долг до 5 520 000 тенге

Долг свыше 5 520 000 тенге;

По долгам перед БВУ, МФО и

коллекторами.

По всем видам долга

Осуществляется уполномоченным

органом

Осуществляется финансовым

управляющим

ПРОЦЕДУРА ВОССТАНОВЛЕНИЕ

ПЛАТЕЖЕСПАСОБНОСТИ

Стоимость активов должника не

превышают размер всех

обязательств.

Осуществляется финансовым

управляющим

5.

Процедура внесудебного банкротства(применяется по долгам перед БВУ, МФО

и коллекторами)

1.Отсутствует имущество, в т ч.имущества общей собственности

2. Урегулирование с банком просроченной задолженности (по коллекторам не требуется)

3. Банкротство не применялось в течение 7 лет.

УСЛОВИЯ:

1. Долг не превышает 5,5млн тенге (1600МРП)

2. Отсутствует зарегистрированное имущество , в т.ч. Находящееся в общей собственности

3. Отсутствует погашение в течение 12 месяцев

4. Проведено урегулирование с банком

ОСОБЫЕ УСЛОВИЯ:

Для получателей АСП в течение 6-ти месяцев

Для граждан, чья задолженность не погашается свыше 5 лет

6.

Процедура судебного банкротстваУрегилирование с банком просроченной задолженности

Условия :

1. Применяется в отношении всех кредиторов

2. Отсутствует погашение в течение 12 месяцев

3. При любой сумме задолженности (в случае несоответствии

критериям для применения внесудебного банкротства)

4. По всем видам долгов

5. Длительность процедуры 6 месяцев, с возможностью

продления на 6 месяцев

Урегилирование с банком просроченной

задолженности

7.

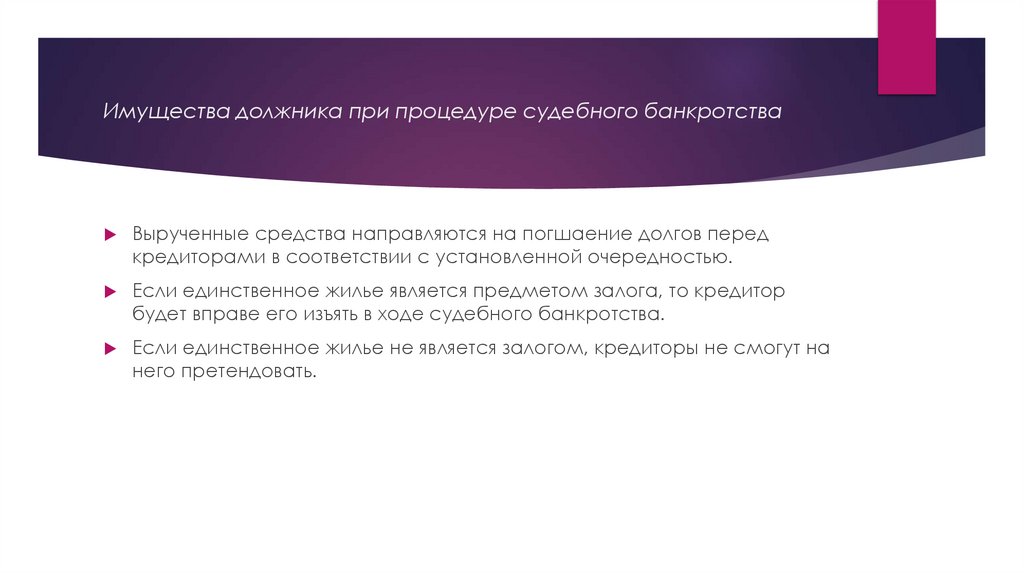

Имущества должника при процедуре судебного банкротстваВырученные средства направляются на погшаение долгов перед

кредиторами в соответствии с установленной очередностью.

Если единственное жилье является предметом залога, то кредитор

будет вправе его изъять в ходе судебного банкротства.

Если единственное жилье не является залогом, кредиторы не смогут на

него претендовать.

8.

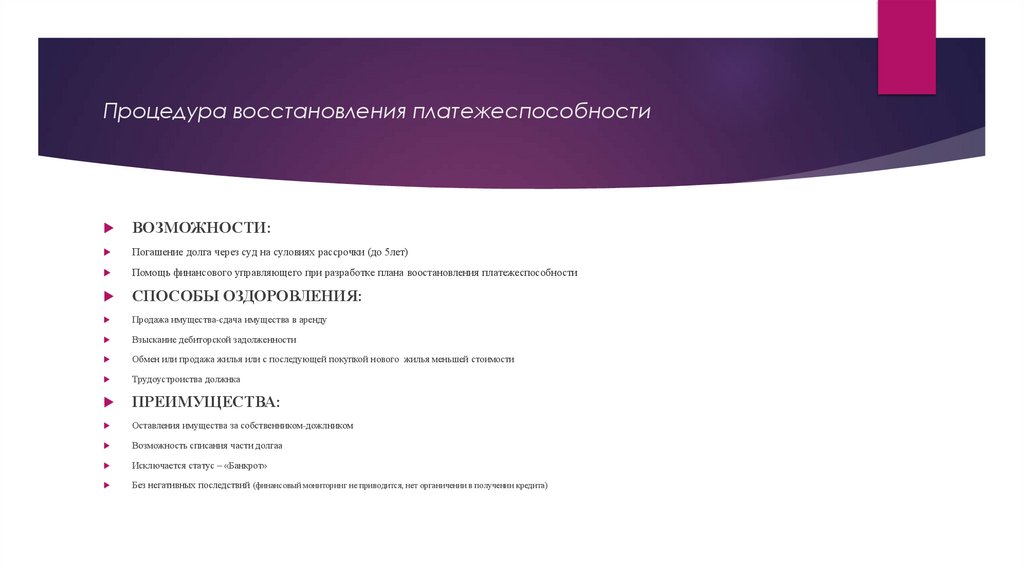

Процедура восстановления платежеспособностиВОЗМОЖНОСТИ:

Погашение долга через суд на суловиях рассрочки (до 5лет)

Помощь финансового управляющего при разработке плана воостановления платежеспособности

СПОСОБЫ ОЗДОРОВЛЕНИЯ:

Продажа имущества-сдача имущества в аренду

Взыскание дебиторской задолженности

Обмен или продажа жилья или с последующей покупкой нового жилья меньшей стоимости

Трудоустроиства должнка

ПРЕИМУЩЕСТВА:

Оставления имущества за собственником-дожлником

Возможность списания части долгаа

Исключается статус – «Банкрот»

Без негативных последствий (финансовый мониторинг не приводится, нет органичении в получении кредита)

9.

Последствие внесудебного и судебного банкротстваОграничения

Списание долгов не

осуществляется

Запрет на 5 лет получать займы в банках .Повторное

банкротство возможно по истечению 7 лет

По уплате алиментов

По возмещению вреда, причиненного жизни или здоровью

Мониторинг финансового состояния в течение 3 лет после

банкротства.

При привлечении должника к административной или уголовной

ответственности за уклонение от исполнения обязательств в ходе

процедуры.

10.

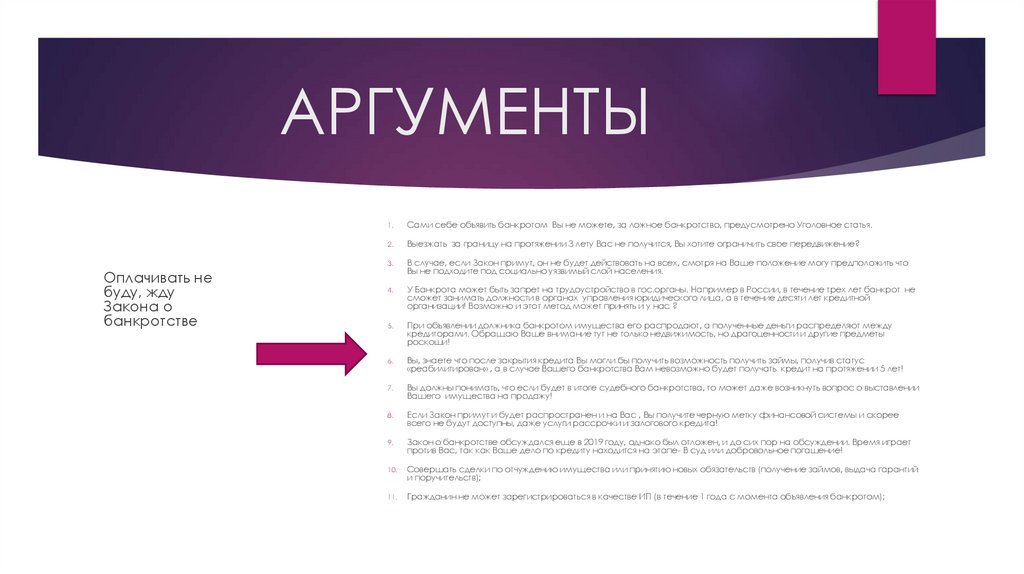

АРГУМЕНТЫОплачивать не

буду, жду

Закона о

банкротстве

1.

Сами себе объявить банкротом Вы не можете, за ложное банкротство, предусмотрено Уголовное статья.

2.

Выезжать за границу на протяжении 3 лету Вас не получится, Вы хотите ограничить свое передвижение?

3.

В случае, если Закон примут, он не будет действовать на всех, смотря на Ваше положение могу предположить что

Вы не подходите под социально уязвимый слой населения.

4.

У Банкрота может быть запрет на трудоустройство в гос.органы. Например в России, в течение трех лет банкрот не

сможет занимать должности в органах управления юридического лица, а в течение десяти лет кредитной

организации! Возможно и этот метод может принять и у нас ?

5.

При объявлении должника банкротом имущества его распродают, а полученные деньги распределяют между

кредиторами. Обращаю Ваше внимание тут не только недвижимость, но драгоценности и другие предметы

роскоши!

6.

Вы, знаете что после закрытия кредита Вы могли бы получить возможность получить займы, получив статус

«реабилитирован» , а в случае Вашего банкротства Вам невозможно будет получать кредит на протяжении 5 лет!

7.

Вы должны понимать, что если будет в итоге судебного банкротства, то может даже возникнуть вопрос о выставлении

Вашего имущества на продажу!

8.

Если Закон примут и будет распространен и на Вас , Вы получите черную метку финансовой системы и скорее

всего не будут доступны, даже услуги рассрочки и залогового кредита!

9.

Закон о банкротстве обсуждался еще в 2019 году, однако был отложен, и до сих пор на обсуждении. Время играет

против Вас, так как Ваше дело по кредиту находится на этапе- В суд или добровольное погашение!

10.

Совершать сделки по отчуждению имущества или принятию новых обязательств (получение займов, выдача гарантий

и поручительств);

11.

Гражданин не может зарегистрироваться в качестве ИП (в течение 1 года с момента объявления банкротом);