")

")

")

")

.")

.")

.")

Математика

Математика Экономика

ЭкономикаПохожие презентации:

")

")

Гетероскедастичность случайной составляющей

1. Гетероскедастичность случайной составляющей

Гетероскедастичность означает, что ошибкирегрессии имеют непостоянные дисперсии

yi a1 xi1 a2 xi 2

ar 1 xir 1 ar i

i 1, n

D i const

1

2. Примеры моделей с гетероскедастичной случайной составляющей

а)б)

в)

а) Дисперсия 2 растет по мере увеличения значений

объясняющей переменной X

б) Дисперсия 2 имеет наибольшие значения при средних

значениях X, уменьшаясь по мере приближения к крайним

значениям

в) Дисперсия ошибки наибольшая при малых значениях X,

быстро уменьшается и становится однородной по мере

увеличения X

2

3. ПРИМЕР (зависимость инвестиций от ВРП в 2006г. по российским регионам)

РегионБелгородская область

VRP

INV

119673,20

48422

Брянская область

61888,30

10973

Владимирская область

76328,10

20292

Воронежская область

70849,40

36265

Ивановская область

47949,80

14652

4. ПРИМЕР (зависимость инвестиций от ВРП в 2006г. по российским регионам)

Коэффициенты

Станда

ртная

ошибка

Yпересечение

5164,439

11352,89 0,454901 0,650428

VRP

0,345983 0,070519 4,906268

INV 0,346 VRP 5164

tстатис

тика

PЗначени

е

4,88E-06

5. ПРИМЕР (зависимость инвестиций от ВРП в 2006г. по российским регионам)

600000500000

INV

400000

300000

y = 0,346x + 5164,4

200000

100000

0

0,00

200000,0 400000,0 600000,0 800000,0 1000000,

0

0

0

0

00

VRP

5

6. ПРИМЕР (зависимость инвестиций от ВРП в 2006г. по российским регионам)

eОстатки

500000

400000

300000

200000

100000

0

-1000000,00

-200000

-300000

Остатки

200000 400000 600000 800000 100000

,00

,00

,00

,00

0,00

VRP

6

7.

Наиболее распространенный случай истиннойгетероскедастичности: дисперсия растет с

ростом одного из факторов.

8. ПОСЛЕДСТВИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

1. Обычная МНК оценка несмещеннаясостоятельная, но неэффективная.

2. Стандартные ошибки коэффициентов

(вычисленные в предположении.

гомоскедастичности) будут занижены. Это приведет

к завышению t-статистик и даст

неправильное (завышенное) представление о

точности оценок.

8

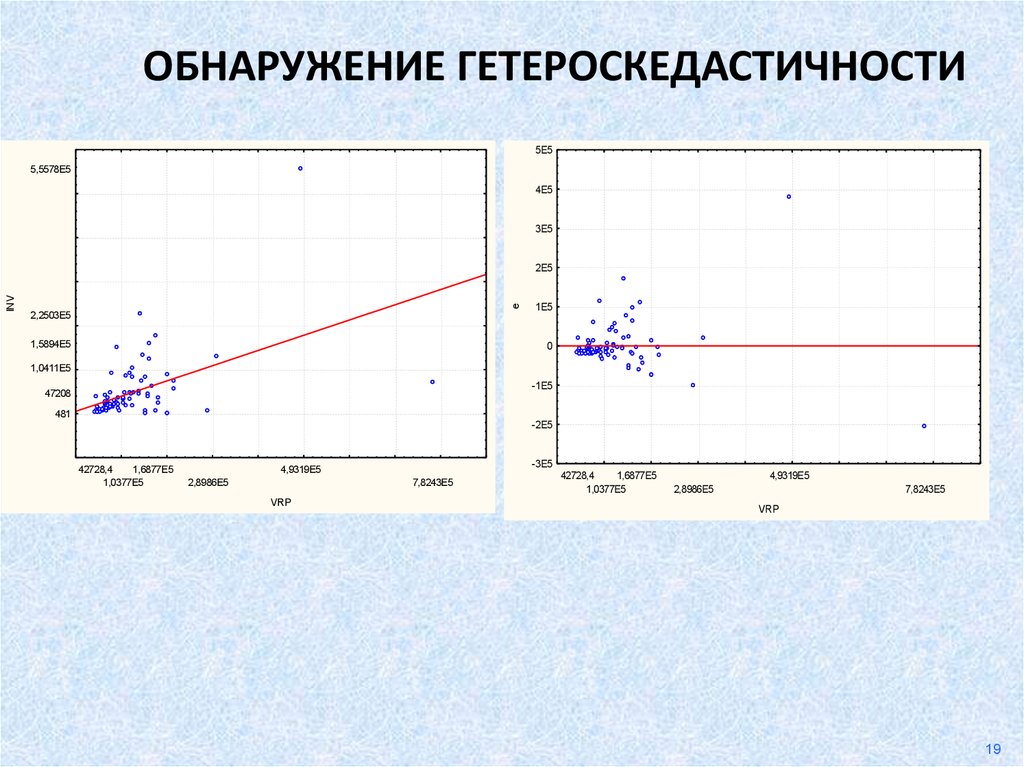

9. ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

1.Визуальный метод.

Диаграмма рассеяния

Y

Y

X

Гомоскедастичность

X

Гетероскедастичность

9

10. ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

1.Визуальный метод.

Графики остатков после построения оценок по

методу МНК

e

e

X или Y

Гомоскедастичность

X или Y

Гетероскедастичность

10

11.

ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ5E5

5,5578E5

4E5

3E5

e

INV

2E5

2,2503E5

1,5894E5

1E5

0

1,0411E5

-1E5

47208

481

-2E5

42728,4

1,6877E5

1,0377E5

-3E5

4,9319E5

2,8986E5

7,8243E5

VRP

42728,4

1,6877E5

1,0377E5

4,9319E5

2,8986E5

7,8243E5

VRP

19

12. ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

Тесты:1. Тест ранговой корреляции Спирмена.

2. Тест Глейзера.

3. Тест Голдфелда-Квандта.

4. Тест Уайта.

В специализированных эконометрических пакетах эти тесты есть

12

13. Устранение ГЕТЕРОСКЕДАСТИЧНОСТИ

Использовать обобщенный методнаименьших квадратов

В этом методе предполагается, что

стандартное отклонение остатков

пропорционально одной из объясняющих

переменных

Например,

INVi a1VRPi a2 i , i 1, n

D i

2

i

i k VRPi , i 1, n

13

14. Устранение гетероскедастичности пример

INVi a1 VRPi a2 i , i 1, nДелим уравнение на ВРП

INVi

i

1

a1 a2

, i 1, n

VRPi

VRPi VRPi

15. Устранение гетероскедастичности пример

INVii

1

a1 a2

, i 1, n

VRPi

VRPi VRPi

Создаем новые переменные

INV

1

,

VRP VRP

Регион

Белгородская область

VRP

INV

INV/VRP

1/VRP

119673,20

48422

0,40

8,36E-06

Брянская область

61888,30

10973

0,18

1,62E-05

Владимирская область

76328,10

20292

0,27

1,31E-05

Воронежская область

70849,40

36265

0,51

1,41E-05

Ивановская область

47949,80

14652

0,31

2,09E-05

Калужская область

83817,40

16268

0,19

1,19E-05

16. Устранение гетероскедастичности пример

INVii

1

a1 a2

, i 1, n

VRPi

VRPi VRPi

Коэффициент

ы

Стандартная

ошибка

t-статистика

Y-пересечение

0,491025

0,0864

5,683151

2,13E-07

1/VRP

-11337,2

7354,391

-1,54156

0,127178

INV

1

0,5 11,337

,

VRP

VRP

INV 0,5 VRP 11,337

P-Значение

17. Устранение гетероскедастичности пример

INVii

1

a1 a2

, i 1, n

VRPi

VRPi VRPi

Остатки

1,5

1

0,5

e

Остатки

0

-0,5 0

5E-06

0,00001 1,5E-05 0,00002 2,5E-05

-1

1/VRP

18. Гетероскедастичность как результат неправильной спецификации модели (ложная гетероскедастичность).

1) В модель не включен фактор, существенно влияющий на объясняемуюпеременную.

Пример. Предполагается, что имеется зависимость импорта M от ВВП

страны (GDP) и отношение отечественных цен к мировым (PR).

M i a1 GDPi a2 PRi a3 i

Исследователь рассчитывает сокращенный вариант модели:

M i a2 PRi a3 i

Остатки в такой модели покажут на гетероскедастичность, так как будут

зависеть от GDP

i a1 GDPi i

19. Гетероскедастичность как результат неправильной спецификации модели (ложная гетероскедастичность).

2) Неправильно выбрана функциональная формамодели.

Scatterplot (Spreadsheet1 10v*119c)

y = -2554,0902+132,073*x

35000

30000

25000

y

20000

15000

10000

5000

0

-5000

-20

0

20

40

60

x

80

100

120

140

20. Гетероскедастичность как результат неправильной спецификации модели (ложная гетероскедастичность).

2) Неправильно выбрана функциональная формамодели.

Прологарифмируем данные и построим модель в логарифмах

Scatterplot (Spreadsheet1 10v*119c)

12

10

8

ln(y)

6

4

2

0

-2

-1

0

1

2

ln(x)

3

4

5