")

")

")

Изменить функциональную форму модели")

Изменить функциональную форму модели")

Математика

МатематикаПохожие презентации:

")

")

Гетероскедастичность случайной составляющей

1.

Модель множественной регрессии всегда включает случайную составляющуюB c aYD bP

Наличие случайной составляющей связано в тем, что помимо факторов,

вошедших в модель на зависимую переменную могут влиять и другие

неучтенные факторы.

Метод наименьших квадратов является наилучшим только если случайная

составляющая обладает двумя свойствами

1) случайная составляющая является гомоскедастичной

(имеет постоянную дисперсию)

2) в случайной составляющей отсутствует автокорреляция

1

2. Гетероскедастичность случайной составляющей

Пусть нарушено первое условиеD const

Тогда говорят, что имеет место

гетероскедастичность, т.е. ошибки регрессии

имеют непостоянные дисперсии

В этом случае МНК не является лучшим методом.

2

3.

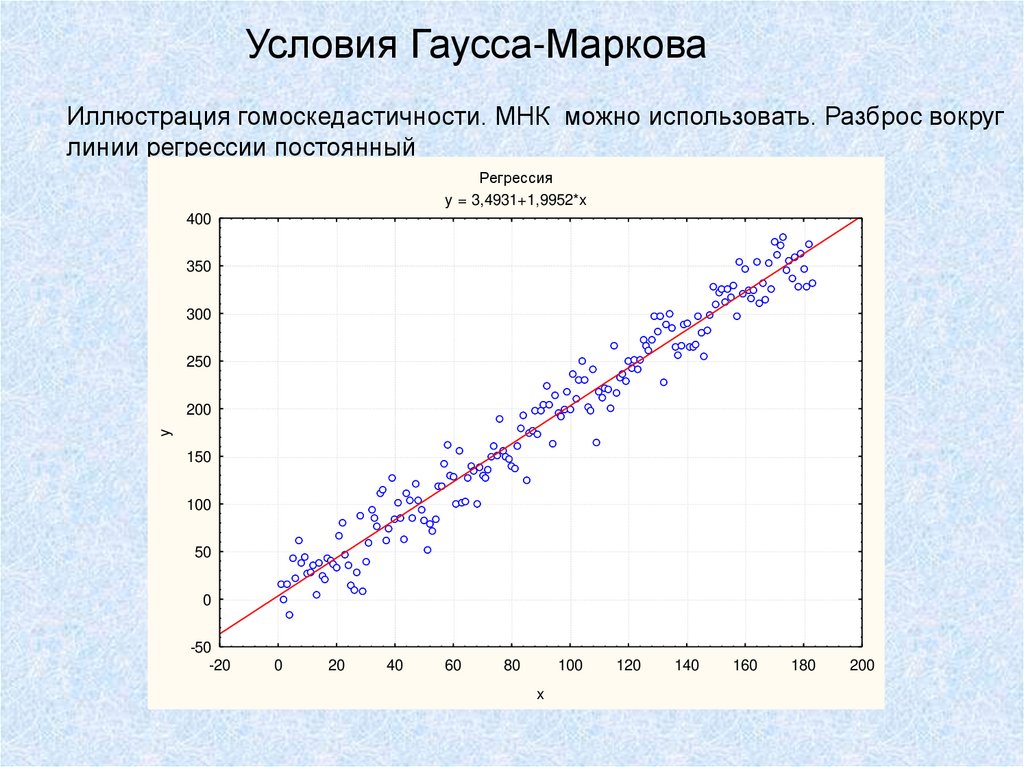

Условия Гаусса-МарковаИллюстрация гомоскедастичности. МНК можно использовать. Разброс вокруг

линии регрессии постоянный

Регрессия

y = 3,4931+1,9952*x

400

350

300

250

y

200

150

100

50

0

-50

-20

0

20

40

60

80

100

x

120

140

160

180

200

4.

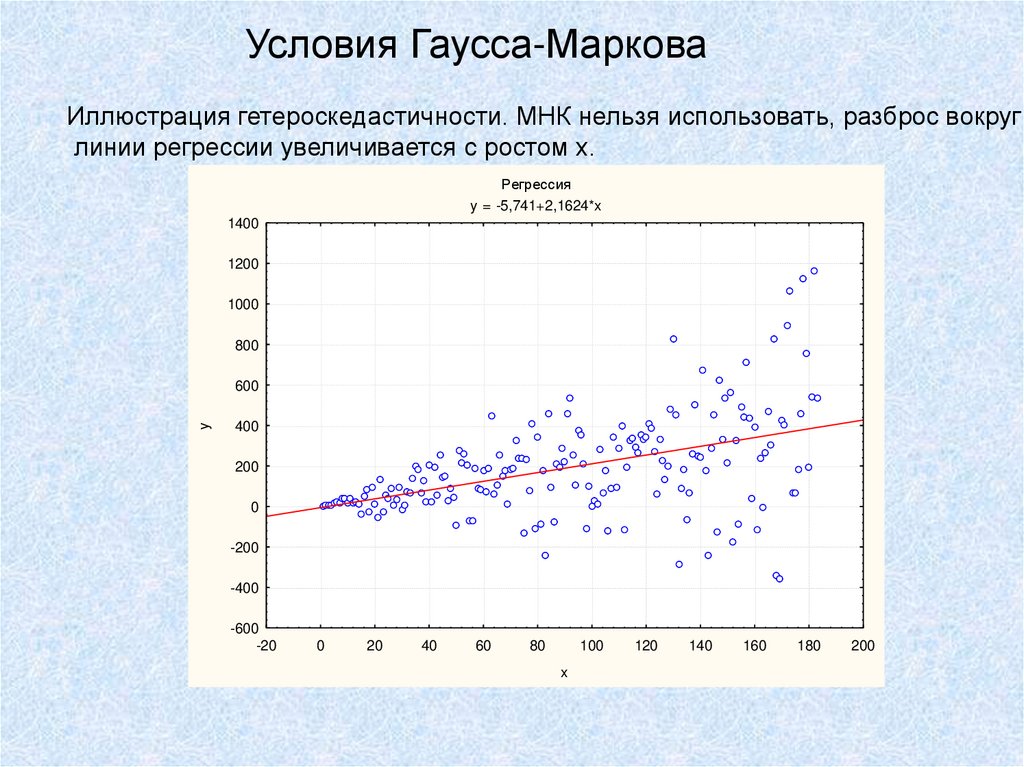

Условия Гаусса-МарковаИллюстрация гетероскедастичности. МНК нельзя использовать, разброс вокруг

линии регрессии увеличивается с ростом х.

Регрессия

y = -5,741+2,1624*x

1400

1200

1000

800

y

600

400

200

0

-200

-400

-600

-20

0

20

40

60

80

100

x

120

140

160

180

200

5. ПРИМЕР (зависимость инвестиций от ВРП в 2006г. по российским регионам)

РегионБелгородская область

VRP

INV

119673,20

48422

Брянская область

61888,30

10973

Владимирская область

76328,10

20292

Воронежская область

70849,40

36265

Ивановская область

47949,80

14652

6. ПРИМЕР (зависимость инвестиций от ВРП в 2006г. по российским регионам)

Коэффициенты

Станда

ртная

ошибка

Yпересечение

5164,439

11352,89 0,454901 0,650428

VRP

0,345983 0,070519 4,906268

INV 0,346 VRP 5164

tстатис

тика

PЗначени

е

4,88E-06

7. ПРИМЕР (зависимость инвестиций от ВРП в 2006г. по российским регионам)

600000500000

INV

400000

300000

y = 0,346x + 5164,4

200000

100000

0

0,00

200000,0 400000,0 600000,0 800000,0 1000000,

0

0

0

0

00

VRP

Разброс вокруг линии регрессии увеличивается с ростом ВРП. Есть

непостоянство дисперсии (гетероскедастичность)

8. График остатков в зависимости от ВРП также позволяет увидеть гетероскедастичность, чем больше ВРП, тем больше по модулю остатки

eОстатки

500000

400000

300000

200000

100000

0

-1000000,00

-200000

-300000

Остатки

200000 400000 600000 800000 100000

,00

,00

,00

,00

0,00

VRP

8

9. ПОСЛЕДСТВИЯ ГЕТЕРОСКЕДАСТИЧНОСТИ

1. Обычная МНК оценка становится не самойточной (есть более точные оценки).

2. Проверка значимости коэффициентов

становится некорректной

9

10. ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

1.Визуальный метод.

Диаграмма рассеяния

Y

Y

X

Гомоскедастичность

X

Гетероскедастичность

10

11. ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

1.Визуальный метод.

Графики остатков после построения оценок по

методу МНК

e

e

X или Y

Гомоскедастичность

X или Y

Гетероскедастичность

11

12.

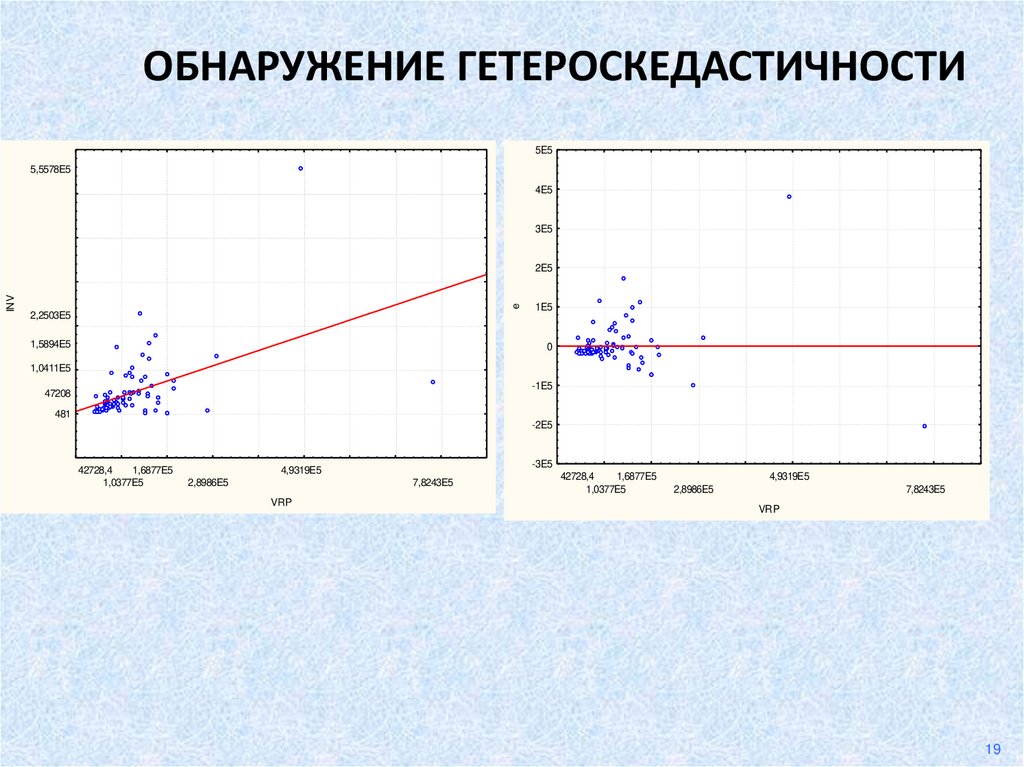

ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ5E5

5,5578E5

4E5

3E5

e

INV

2E5

2,2503E5

1,5894E5

1E5

0

1,0411E5

-1E5

47208

481

-2E5

42728,4

1,6877E5

1,0377E5

-3E5

4,9319E5

2,8986E5

7,8243E5

VRP

42728,4

1,6877E5

1,0377E5

4,9319E5

2,8986E5

7,8243E5

VRP

19

13. ОБНАРУЖЕНИЕ ГЕТЕРОСКЕДАСТИЧНОСТИ

Кроме визуального метода используются более точные методыТесты:

1. Тест ранговой корреляции Спирмена.

2. Тест Глейзера.

3. Тест Голдфелда-Квандта.

4. Тест Уайта.

В специализированных эконометрических пакетах эти тесты есть

13

14. Устранение ГЕТЕРОСКЕДАСТИЧНОСТИ

1) Использовать обобщенный методнаименьших квадратов

В этом методе предполагается, что

стандартное отклонение остатков

пропорционально одной из объясняющих

переменных

Например,

INV aVRP b k VRP

14

15. Устранение гетероскедастичности пример

INV aVRP bk VRP

Делим уравнение на эту объясняющую переменную (в примере на ВРП )

INV

1

a b

VRP

VRP VRP

Тогда

1

1

2

2

2

D

D

k

VRP

k

const

2

2

VRP VRP

VRP

16. Устранение гетероскедастичности пример

INV1

a b

VRP

VRP VRP

Создаем новые переменные

INV

1

,

VRP VRP

Регион

Белгородская область

VRP

INV

INV/VRP

1/VRP

119673,20

48422

0,40

8,36E-06

Брянская область

61888,30

10973

0,18

1,62E-05

Владимирская область

76328,10

20292

0,27

1,31E-05

Воронежская область

70849,40

36265

0,51

1,41E-05

Ивановская область

47949,80

14652

0,31

2,09E-05

Калужская область

83817,40

16268

0,19

1,19E-05

17. Устранение гетероскедастичности пример

INV1

a b

VRP

VRP VRP

Коэффициент

ы

Стандартная

ошибка

t-статистика

Y-пересечение

0,491025

0,0864

5,683151

2,13E-07

1/VRP

-11337,2

7354,391

-1,54156

0,127178

INV

1

0,5 11,337

,

VRP

VRP

INV 0,5 VRP 11,337

P-Значение

18. Устранение гетероскедастичности пример

INV1

a b

VRP

VRP VRP

Остатки

1,5

1

0,5

e

Остатки

0

-0,5 0

5E-06

0,00001 1,5E-05 0,00002 2,5E-05

-1

1/VRP

Визуально гетероскедастичность отсутствует

19. 2) Изменить функциональную форму модели

Scatterplot (Spreadsheet1 10v*119c)y = -2554,0902+132,073*x

35000

30000

25000

y

20000

15000

10000

5000

0

-5000

-20

0

20

40

60

80

100

120

140

x

С ростом х растет разброс вокруг линии регрессии. Есть гетероскедастичность

20. 2) Изменить функциональную форму модели

Прологарифмируем данные и построим модель в логарифмахScatterplot (Spreadsheet1 10v*119c)

12

10

8

ln(y)

6

4

2

0

-2

-1

0

1

2

3

4

5

ln(x)

Разброс постоянный вокруг линии регрессии. Нет гетероскедастичности.

Таким образом, нужно строить степенную модель вместо линейной