Математика

МатематикаПохожие презентации:

")

")

Линейные регрессионные модели с гетероскедастичными остатками

1. ЛИНЕЙНЫЕ РЕГРЕССИОННЫЕ МОДЕЛИ С ГЕТЕРОСКЕДАСТИЧНЫМИ ОСТАТКАМИ

2.

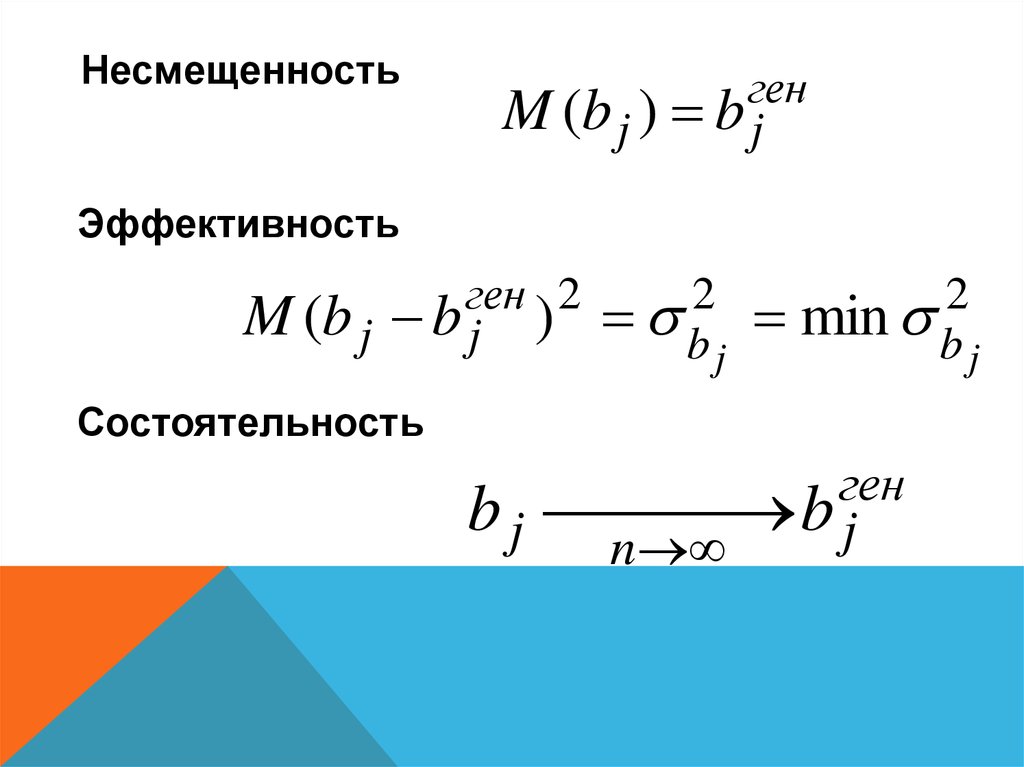

Несмещенностьген

M (b j ) b j

Эффективность

ген 2

M (b j b j )

2

b

j

2

min b

j

Состоятельность

ген

b j b j

n

3.

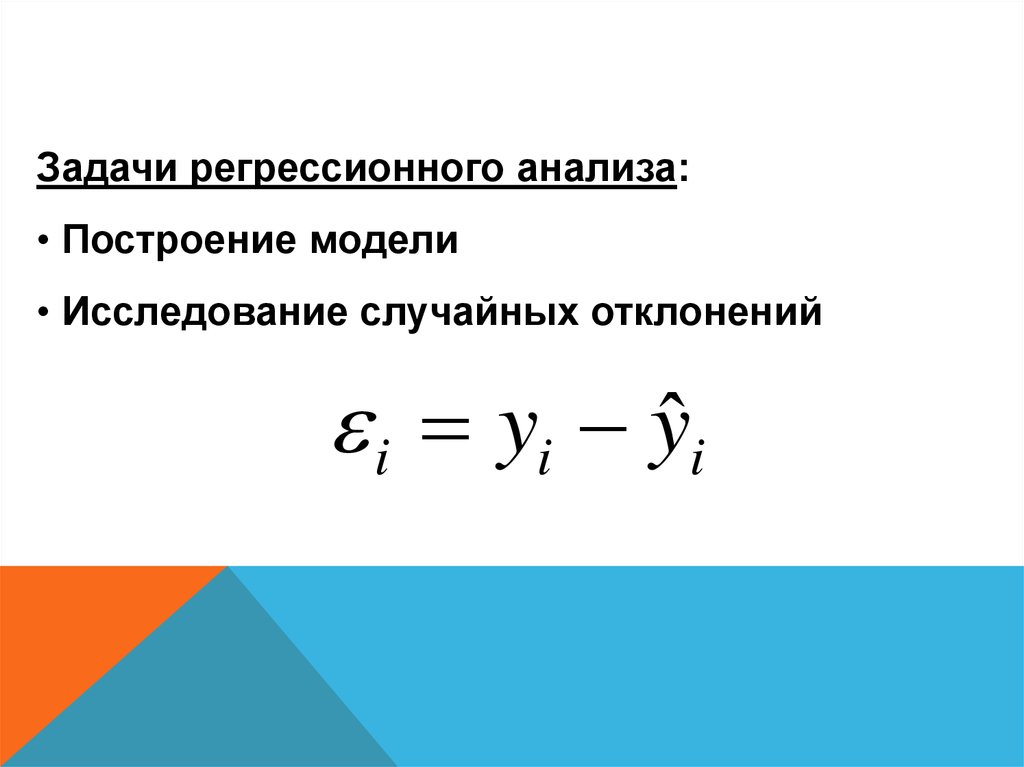

Задачи регрессионного анализа:• Построение модели

• Исследование случайных отклонений

i yi yˆi

4.

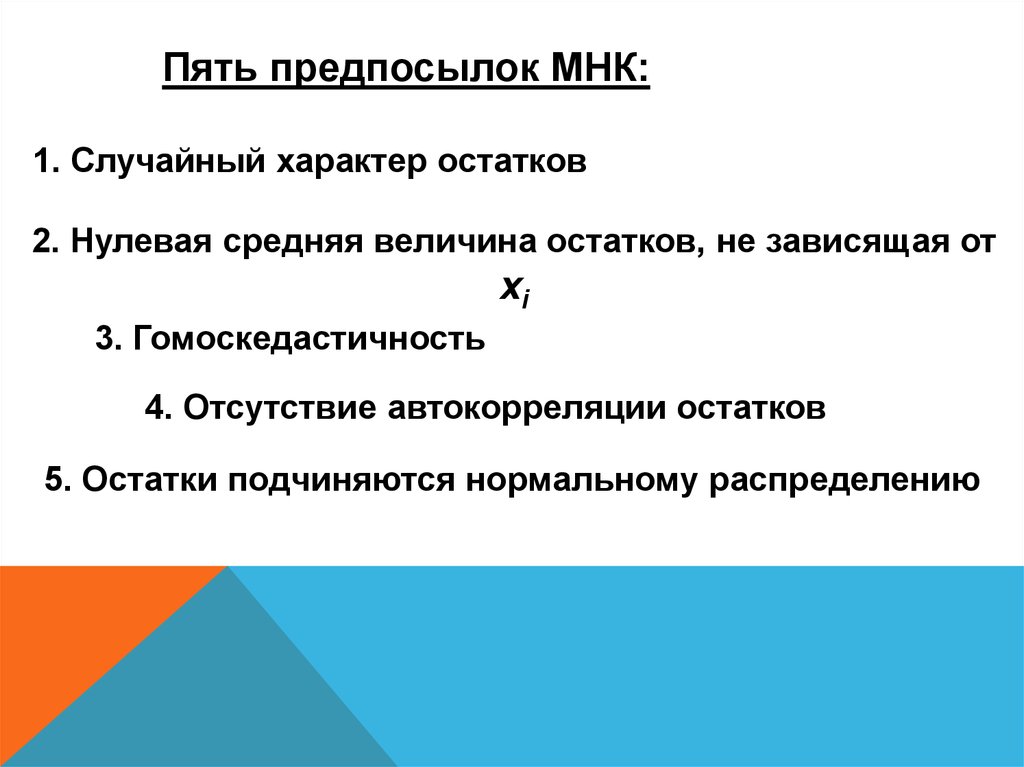

Пять предпосылок МНК:1. Случайный характер остатков

2. Нулевая средняя величина остатков, не зависящая от

xi

3. Гомоскедастичность

4. Отсутствие автокорреляции остатков

5. Остатки подчиняются нормальному распределению

5.

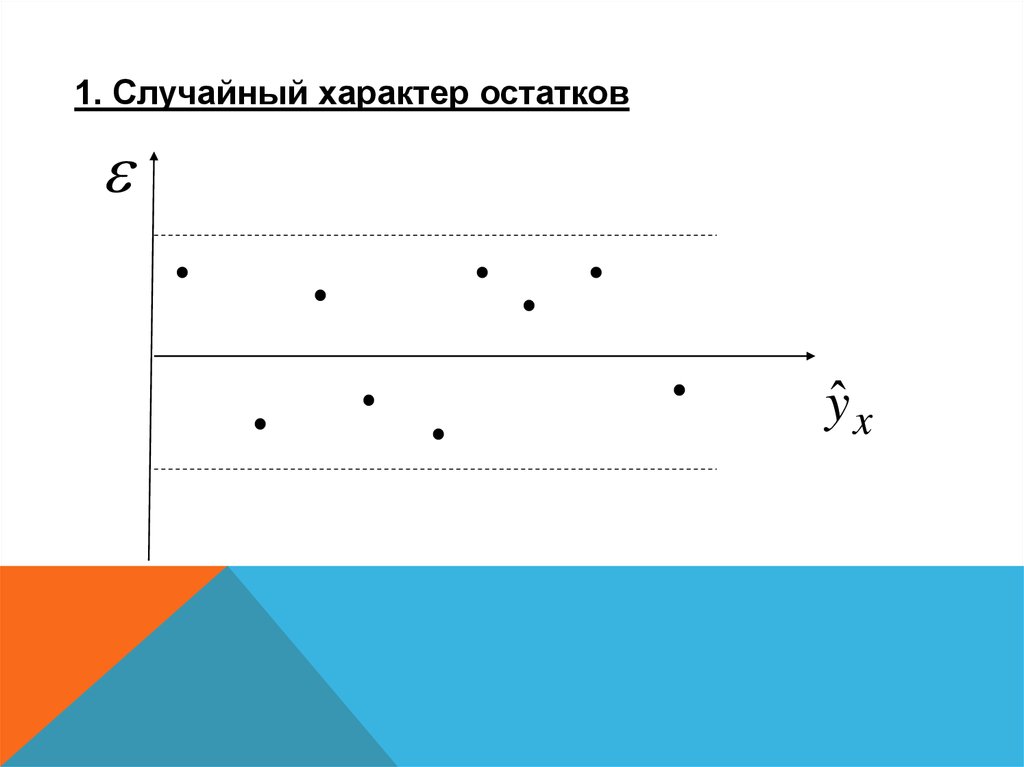

1. Случайный характер остатковyˆ x

6.

2. Нулевая средняя величина остатков( y yˆ x ) 0

2. Независимость величины остатков от величины

фактора x

xj

7.

8.

нарушение третьей предпосылки МНК.неправильная спецификация модели.

наличие систематической погрешности модели.

9.

3. Гомоскедастичность дисперсии остатков1. Оценки коэффициентов - несмещенные и

линейные.

2. Оценки коэффициентов не эффективные

3. Дисперсии оценок будут рассчитываться со

смещением.

4. Ненадежные интервальные оценки

коэффициентов.

10.

4. Отсутствие автокорреляции остатковКоэффициент корреляции

r i i 1

r i i 1 0

cov( i , i 1 )

i i 1

Остатки

автокоррелированы

11.

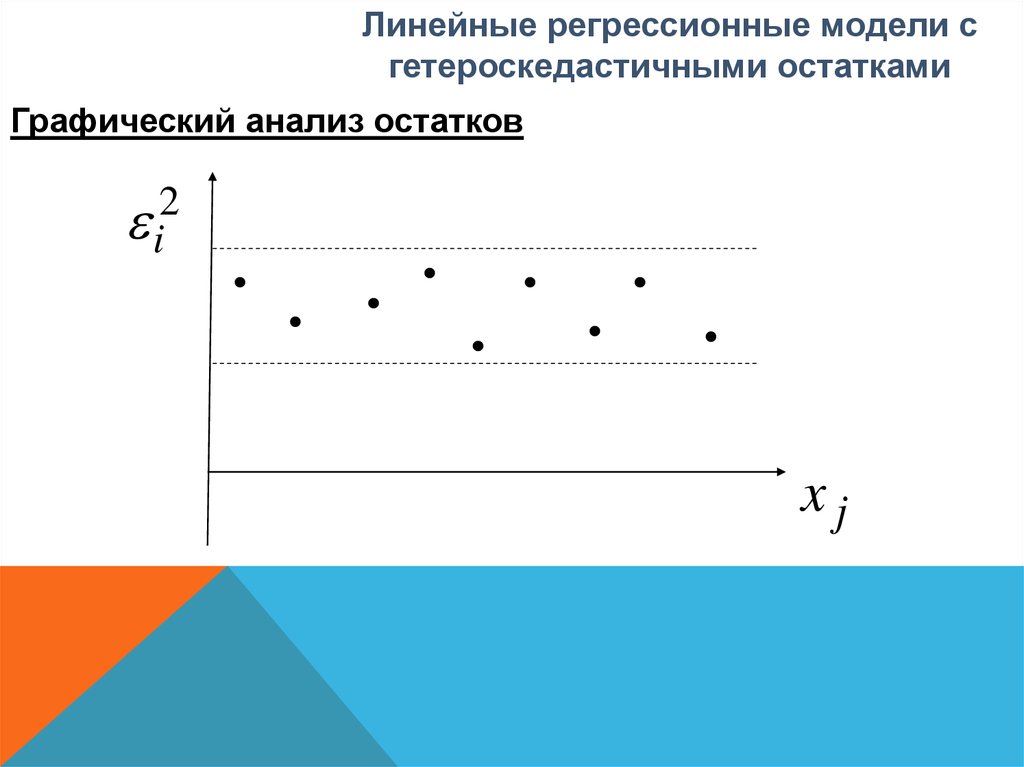

Линейные регрессионные модели сгетероскедастичными остатками

Графический анализ остатков

2

i

xj

12.

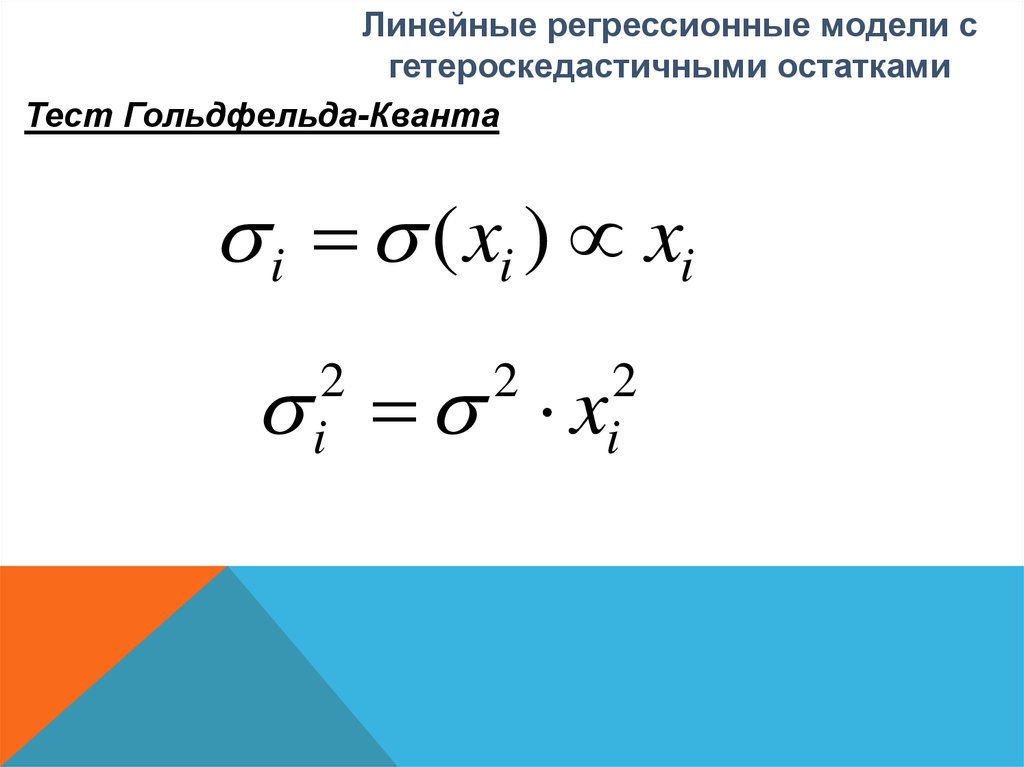

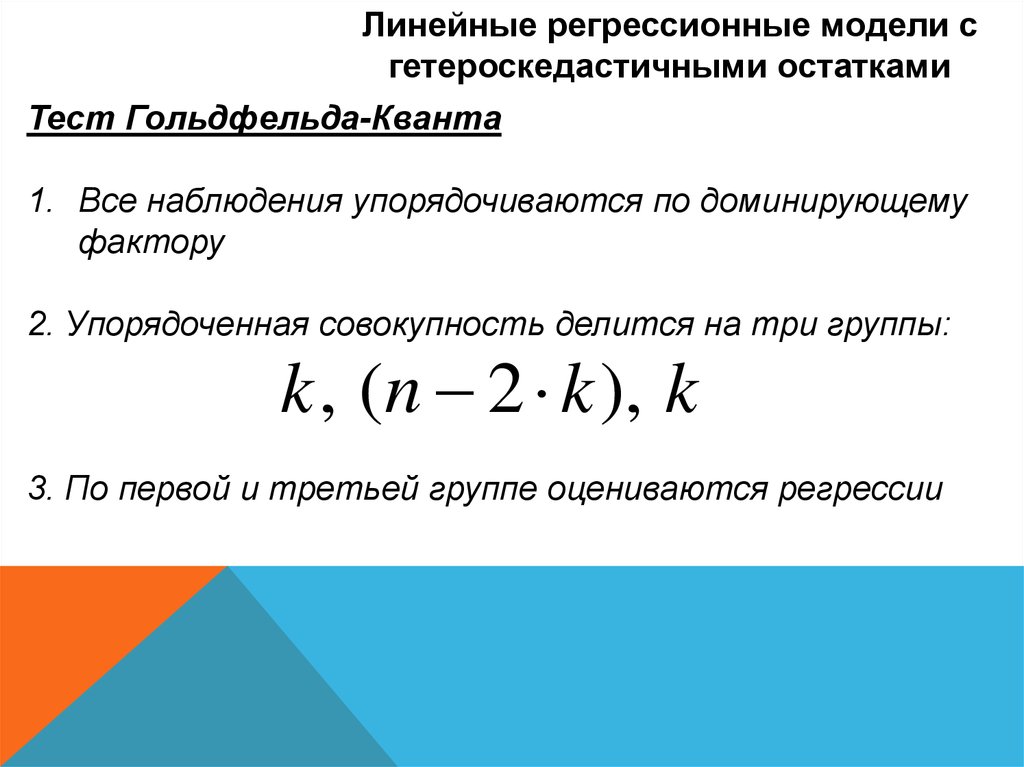

Линейные регрессионные модели сгетероскедастичными остатками

Тест Гольдфельда-Кванта

i ( xi ) xi

x

2

i

2

2

i

13.

Линейные регрессионные модели сгетероскедастичными остатками

Тест Гольдфельда-Кванта

1. Все наблюдения упорядочиваются по доминирующему

фактору

2. Упорядоченная совокупность делится на три группы:

k , (n 2 k ), k

3. По первой и третьей группе оцениваются регрессии

14.

Тест Гольдфельда-Кванта4.

5.

Fфакт

H 0 : S1 S3

Fфакт

H1 : S1 S3

S3 /(k m 1) S 3

.

S 1/(k m 1) S1

S3

Fтабл

S1

df1 df 2 k m 1

Остатки

гетероскедастичны

15.

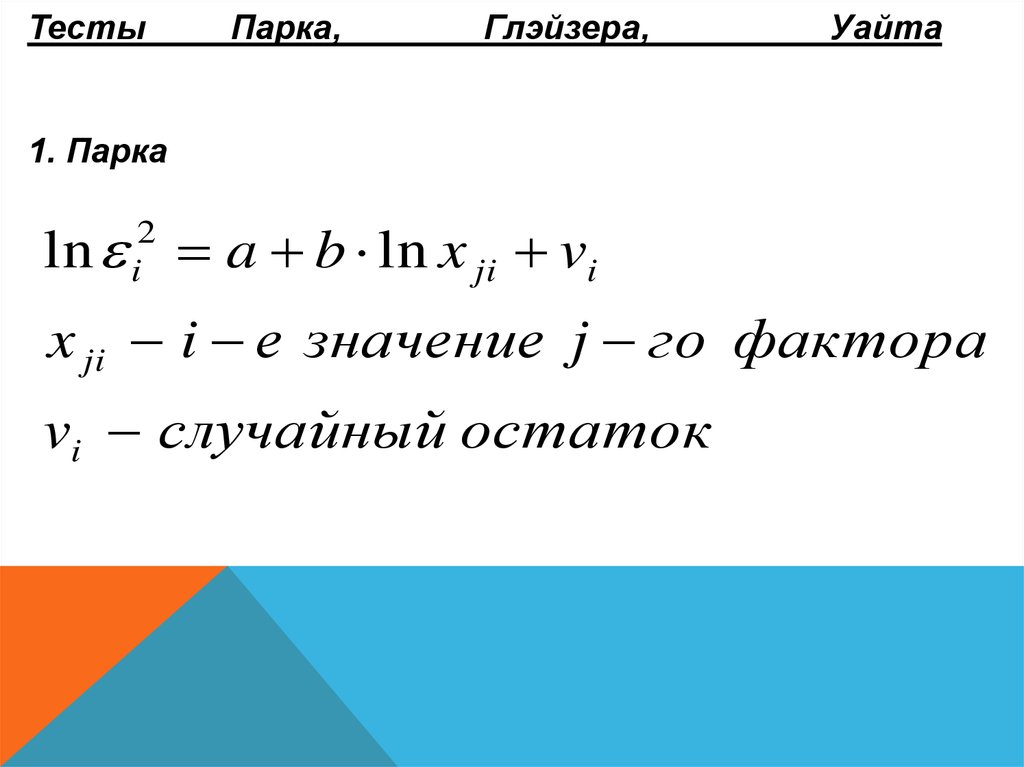

ТестыПарка,

Глэйзера,

Уайта

1. Парка

ln a b ln x ji vi

2

i

x ji i е значение j го фактора

vi случайный остаток

16.

ТестыПарка,

Глэйзера,

Уайта

1. Глэйзера

i a bx kji vi ,

k какое либо число, например,

k 1; 0,5 ;0,5 ;1

2. Уайта

a b11 x1i b x b21 x2i b x c12 x1i x2i vi

2

i

2

12 1i

2

22 2i

17.

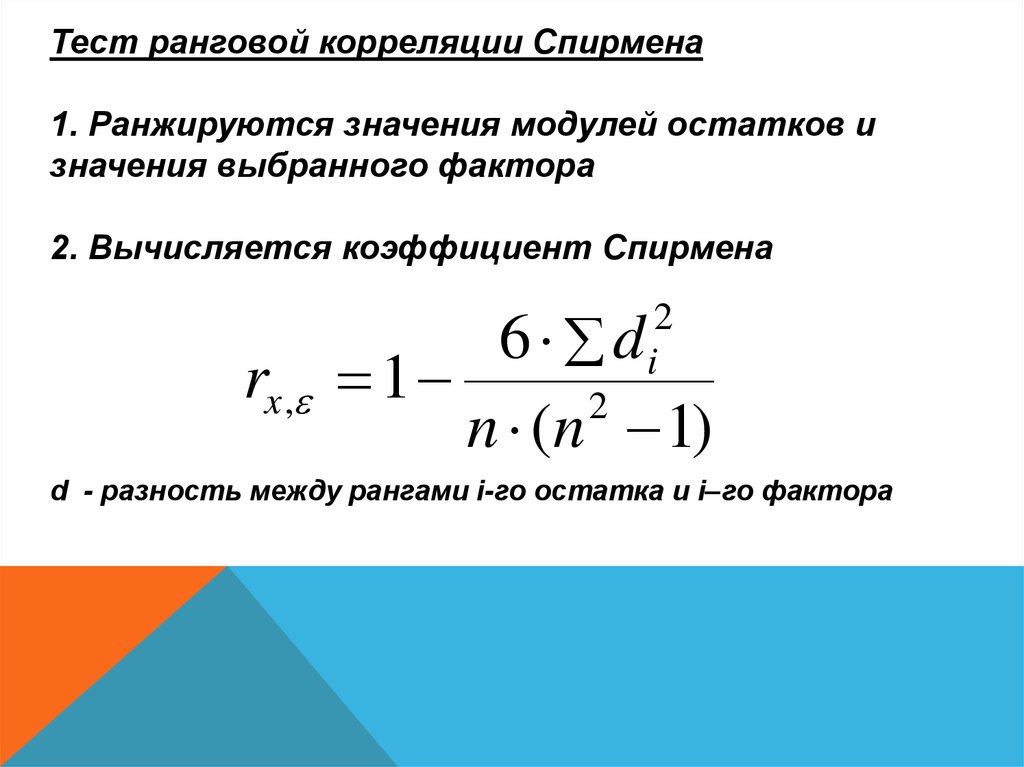

Тест ранговой корреляции Спирмена1. Ранжируются значения модулей остатков и

значения выбранного фактора

2. Вычисляется коэффициент Спирмена

rx ,

6 d

1

2

n (n 1)

2

i

d - разность между рангами i-го остатка и i–го фактора

18.

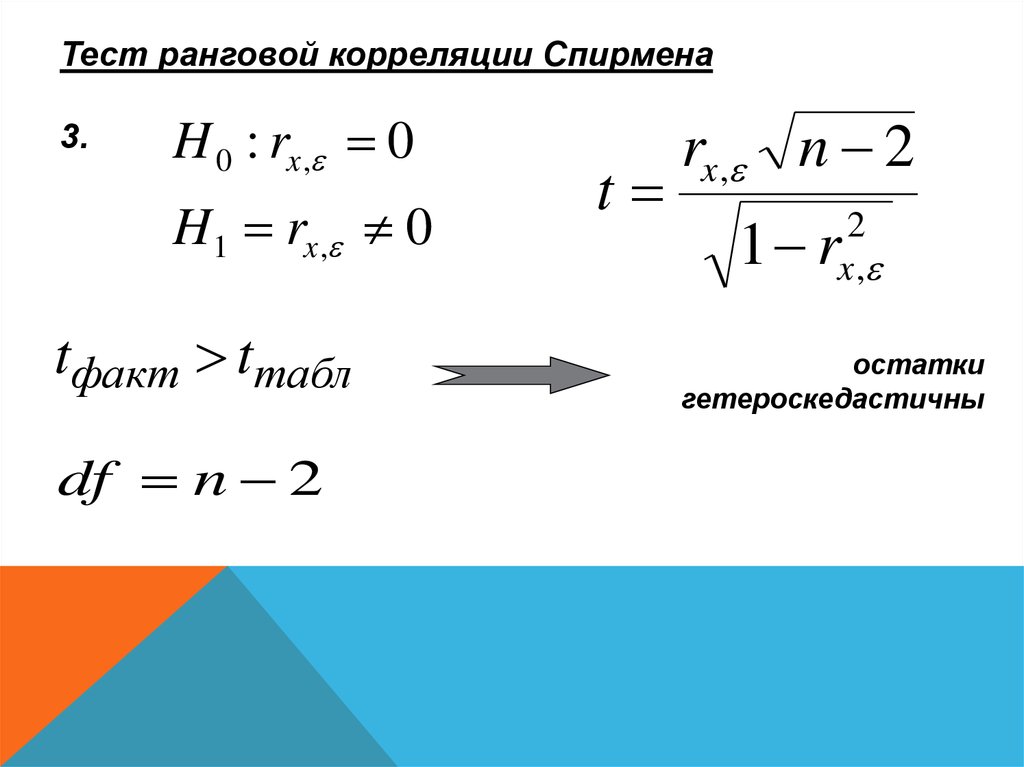

Тест ранговой корреляции Спирмена3.

H 0 : rx , 0

H1 rx , 0

tфакт tтабл

df n 2

t

rx , n 2

1 r

2

x ,

остатки

гетероскедастичны

19.

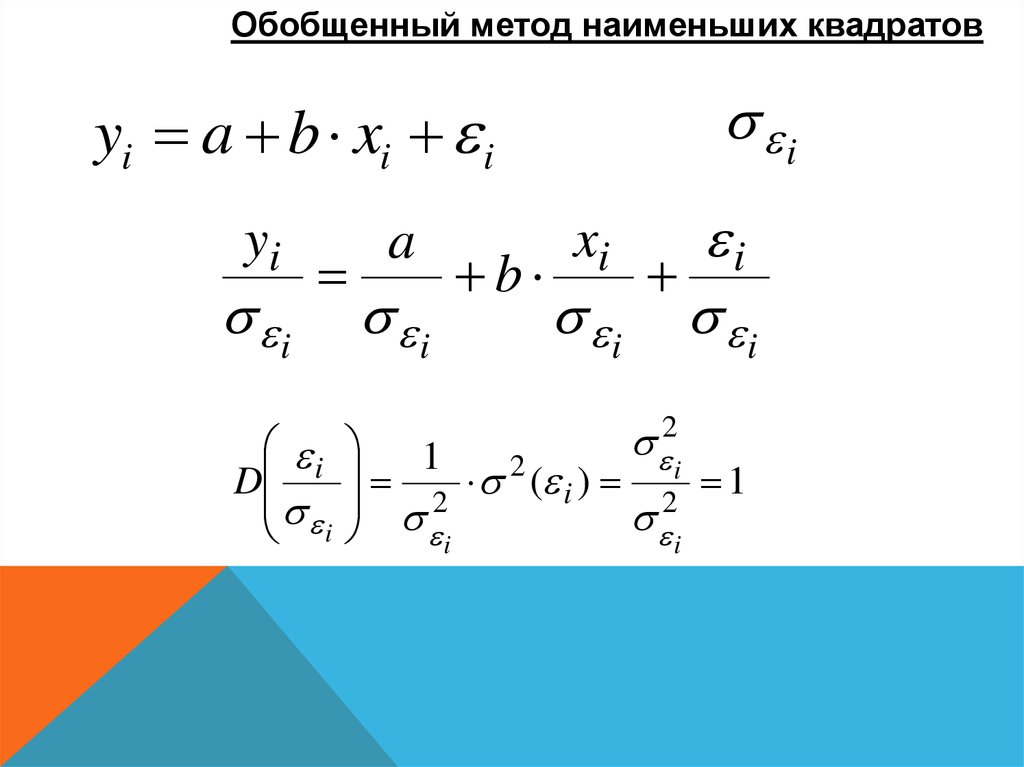

Обобщенный метод наименьших квадратовi

yi a b xi i

yi

i

i

D

i

a

i

b

xi

i

i

i

2

1 2 ( i ) i 1

2

2

i

i

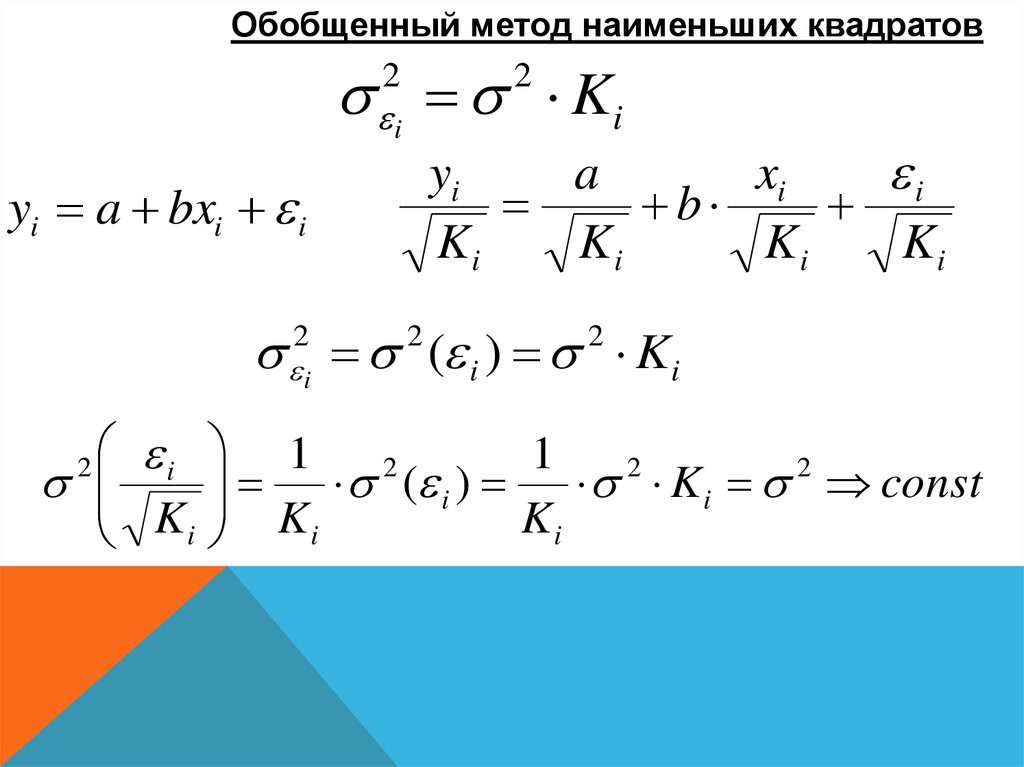

20.

Обобщенный метод наименьших квадратов2

2

i

i

K

yi

xi

i

a

b

Ki

Ki

Ki

Ki

yi a bxi i

i ( i ) Ki

2

i

Ki

2

2

2

1

1

2

( i ) 2 K i 2 const

Ki

Ki

21.

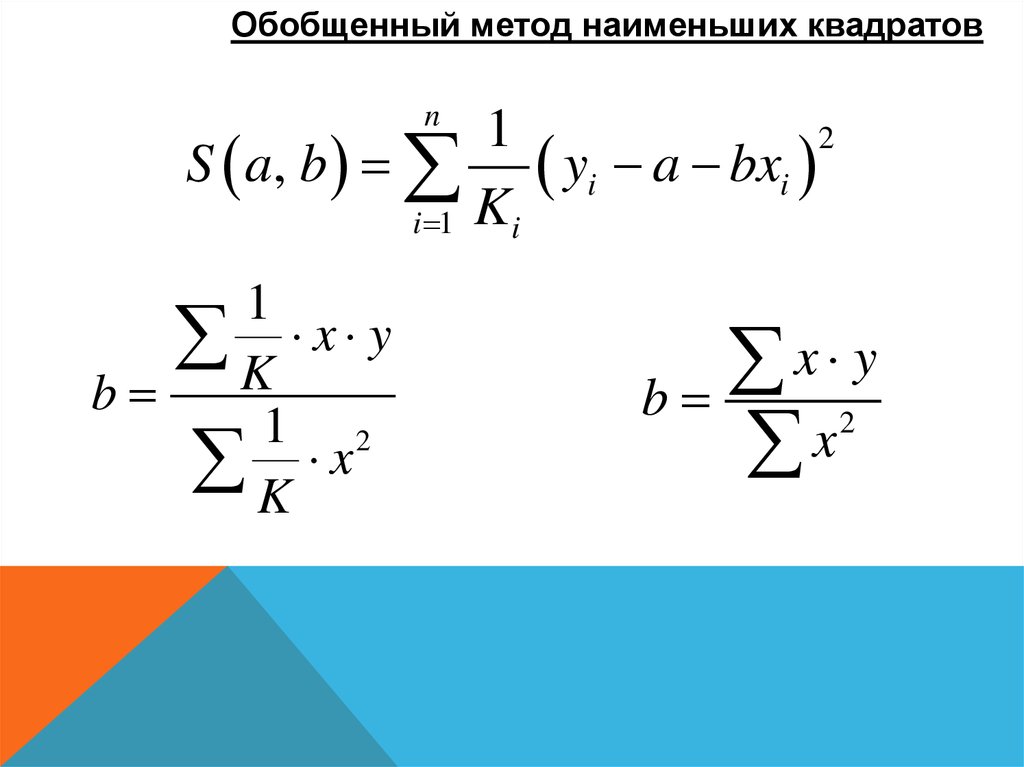

Обобщенный метод наименьших квадратовn

1

2

S a, b yi a bxi

i 1 K i

1

K x y

b

1 2

K x

x y

b

x

2

22.

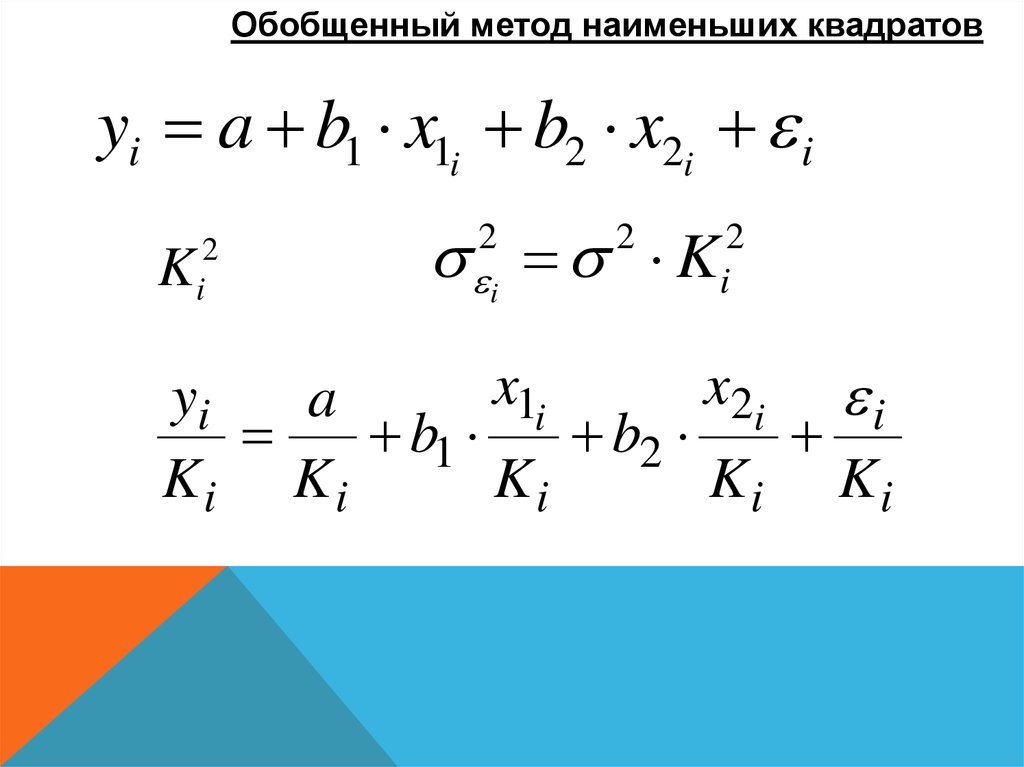

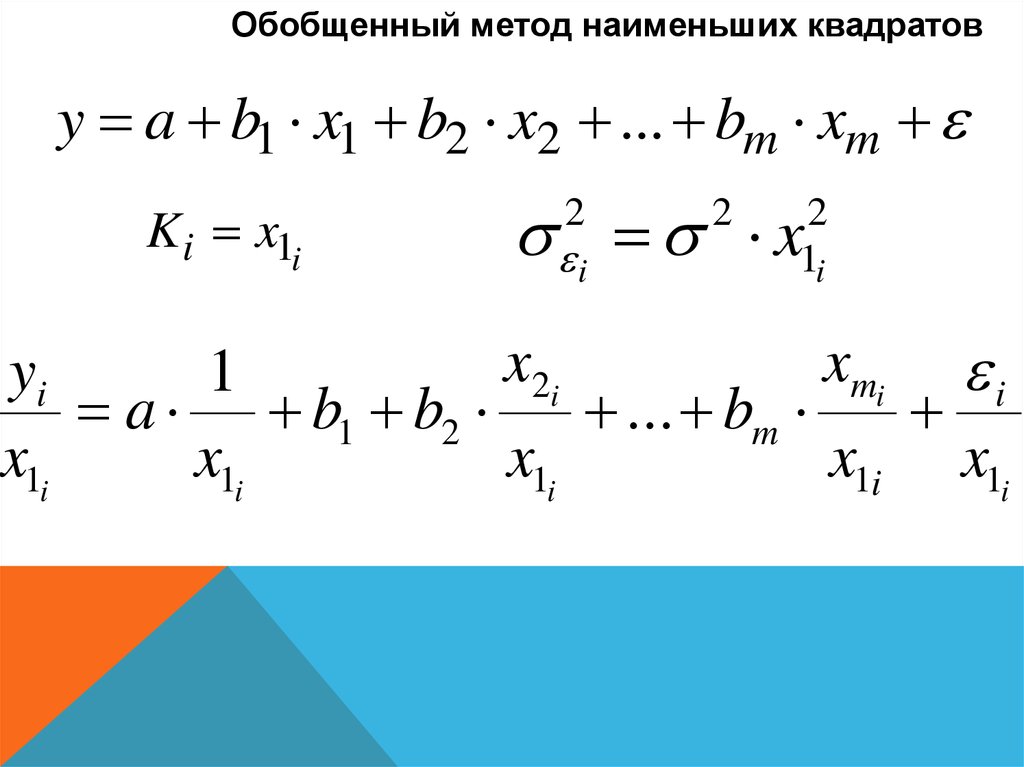

Обобщенный метод наименьших квадратовyi a b1 x1i b2 x2i i

K

2

i

i K

2

2

2

i

x1i

x 2i i

yi

a

b1

b2

Ki Ki

Ki

Ki Ki

23.

Обобщенный метод наименьших квадратовy a b1 x1 b2 x2 ... bm xm

K i x1i

i x

2

2

2

1i

x2i

xmi i

yi

1

a b1 b2

... bm

x1i

x1i

x1i

x1i x1i

24.

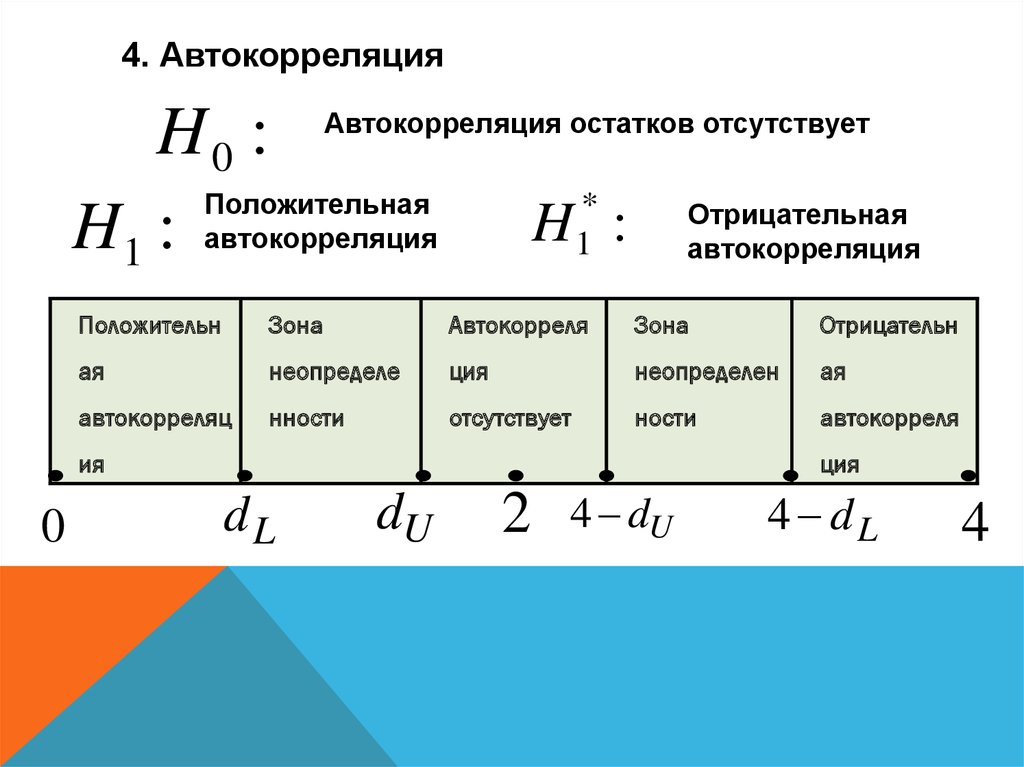

4. Автокорреляцияr i i 1

cov( i , i 1 )

i i 1

( i i 1 )

DW

2

i

2

DW 2 (1 r i i 1 )

25.

4. АвтокорреляцияH0 :

Положительная

H 1 : автокорреляция

Автокорреляция остатков отсутствует

*

1

Отрицательная

автокорреляция

H :

Положительн

Зона

Автокорреля

Зона

Отрицательн

ая

неопределе

ция

неопределен

ая

автокорреляц

нности

отсутствует

ности

автокорреля

ия

0

ция

dL

dU

2

4 dU

4 dL

4