БУ № 15 можно выделить следующие виды прибыли в бухгалтерском учете:")

бухгалтерского учета 3 «Отчет о")

Финансы

ФинансыПохожие презентации:

Формирование и распределение прибыли

1. ТЕМА 4. «ФОРМИРОВАНИЕ и РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ»

План темы:1. Прибыль – основной финансовый результат предприятия

2. Формирование и распределение прибыли в условиях бухгалтерского учета

3. Формирование и распределение прибыли в условиях налогового учета

4. Управление прибылью предприятия

Методические рекомендации к изучению темы:

При изучении данной темы, необходимо обратить внимание на понимание

сущности финансового результата, валовой прибыли, чистой прибыли

предприятия. Необходимо рассмотреть схемы формирования и

распределения чистой прибыли в условиях налогового и бухгалтерского

учета, которые станут основой для заполнения Декларации по налогу на

прибыль и Отчета о финансовых результатах соответственно.

Литература:

1. Положение (стандарт) бухгалтерського учета «Доход»

2. Приказ Минфина ДНР №74 от 20.04.2021 г.

3. О НАЛОГОВОЙ СИСТЕМЕ // Закон ДНР, принят Постановлением Народного

Совета 25 декабря 2015 года № 99-IНС.

4. Налоговый Кодекс Российской Федерации.

2.

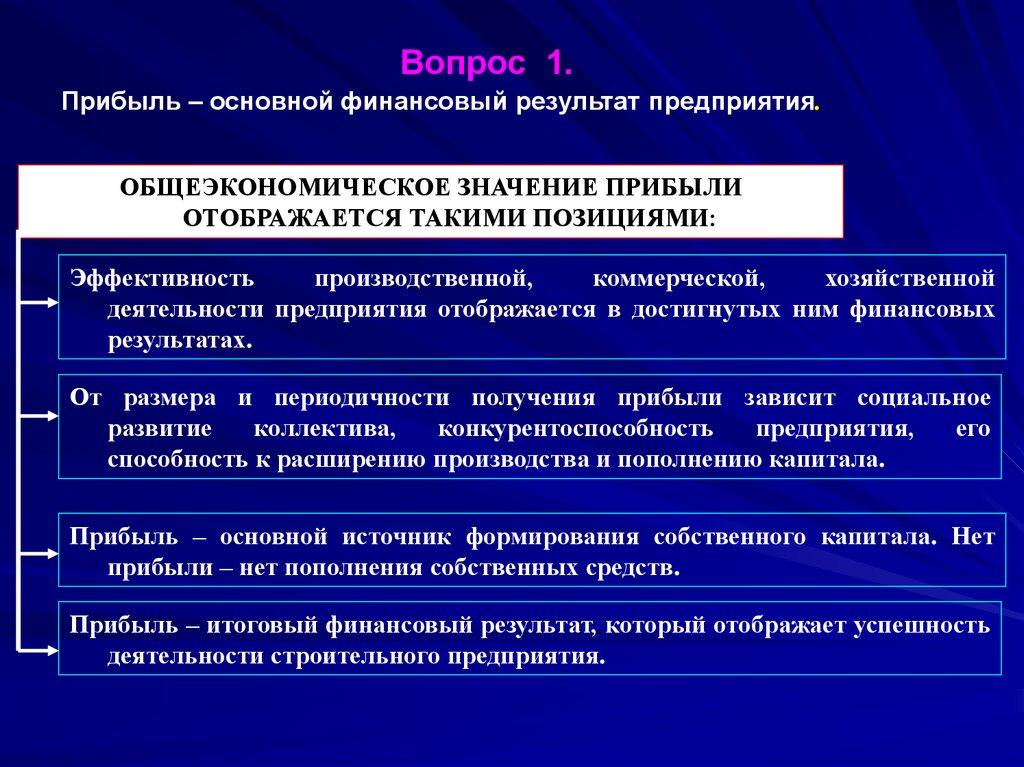

Вопрос 1.Прибыль – основной финансовый результат предприятия.

ОБЩЕЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ПРИБЫЛИ

ОТОБРАЖАЕТСЯ ТАКИМИ ПОЗИЦИЯМИ:

Эффективность

производственной,

коммерческой,

хозяйственной

деятельности предприятия отображается в достигнутых ним финансовых

результатах.

От размера и периодичности получения прибыли зависит социальное

развитие

коллектива,

конкурентоспособность

предприятия,

его

способность к расширению производства и пополнению капитала.

Прибыль – основной источник формирования собственного капитала. Нет

прибыли – нет пополнения собственных средств.

Прибыль – итоговый финансовый результат, который отображает успешность

деятельности строительного предприятия.

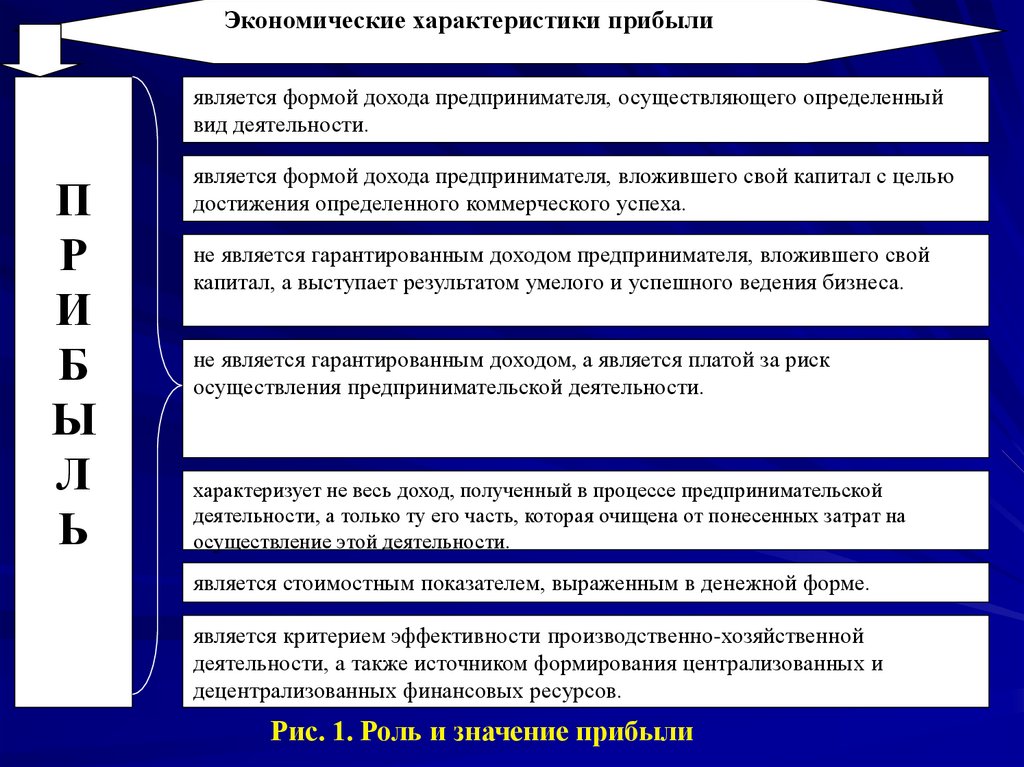

3.

Экономические характеристики прибылиявляется формой дохода предпринимателя, осуществляющего определенный

вид деятельности.

П

Р

И

Б

Ы

Л

Ь

является формой дохода предпринимателя, вложившего свой капитал с целью

достижения определенного коммерческого успеха.

не является гарантированным доходом предпринимателя, вложившего свой

капитал, а выступает результатом умелого и успешного ведения бизнеса.

не является гарантированным доходом, а является платой за риск

осуществления предпринимательской деятельности.

характеризует не весь доход, полученный в процессе предпринимательской

деятельности, а только ту его часть, которая очищена от понесенных затрат на

осуществление этой деятельности.

является стоимостным показателем, выраженным в денежной форме.

является критерием эффективности производственно-хозяйственной

деятельности, а также источником формирования централизованных и

децентрализованных финансовых ресурсов.

Рис. 1. Роль и значение прибыли

4. Таблица 1 Класси-фикация прибыли пред-приятия по основным экономи-ческим призна-кам

№Основные признаки классификации

прибыли

Виды прибыли

1.

По источникам формирования,

используемым в учете

1.1 Прибыль от реализации продукции

1.2. Прибыль от реализации необоротных активов

1.3 Прибыль от прочей реализации

2.

По источникам формирования

прибыли по основным видам

деятельности предприятия

2.1. Прибыль от операционной деятельности

2.2 Прибыль от финансовой деятельности

2.3 Прибыль от инвестиционной деятельности

2.4. Прочая прибыль

3.

По составу элементов,

формирующих прибыль

3.1 Маржинальная прибыль

3.2. Валовая прибыль

3.3. Чистая прибыль

4.

По характеру инфляционной

«очистки»

4.1. Прибыль номинальная

4.2. Прибыль реальная

5.

По характеру налогообложения

прибыли

5.1. Налогооблагаемая прибыль

5.2. Прибыль, не подлежащая налогообложению

6.

По периодичности формирования

прибыли

6.1. Регулярно формируемая прибыль

6.2. Чрезвычайная прибыль

По периоду формирования прибыли

7.1. Прибыль отчетного периода

7.2. Прибыль планового периода

7.3. Прибыль предыдущего периода

7.

8.

9.

По характеру использования

8.1. Использованная прибыль (распределенная)

8.2. Нераспределенная прибыль

По значению итогового результата

9.1. Положительный результат (прибыль) (+)

9.2.Убыток (-)

Таблица

1

Классификация

прибыли

предприятия

по

основным

экономическим

признакам

5. Порядок использования и распределения прибыли зависит от условий ее учета:

РоссийскаяФедерация

Нормативный акт,

регулирующий

учет

Виды финансовых

результатов и

порядок

их расчета

Отчетная

документация

В условиях

бухгалтерского учета

В условиях

налогового учета

ПБУ 9/99 “Доходы организации”

Налоговый Кодекс

Российской Федерации

(глава 25)

Доходы от обычных видов деятельности,

прочие доходы (ПБУ 9/99),

валовая прибыль (убыток) = выручка –

себестоимость продаж;

прибыль (убыток) от продаж = валовая прибыль –

коммерческие расходы – управленческие расходы;

прибыль/убыток до налогообложения =

прибыль (убыток) от продаж + проценты

к получению - проценты к уплате + доходы

от участия в других организ-х + прочие доходы –

прочие расходы;

чистая прибыль = прибыль/убыток

до налогообложения - налог на прибыль.

Форма 0710002

Отчет о прибылях и убытках

прибыль,

полученная

налогоплательщиком =

полученные доходы (доходы от

реализации + внереализационные

доходы) - произведенные расходы

Налоговая декларация

по налогу на прибыль

организаций

6. Порядок использования и распределения прибыли зависит от условий ее учета:

ДонецкаяНародная

Республика

Нормативный акт,

регулирующий

учет

Виды финансовых

результатов и

порядок

их расчета

Отчетная

документация

В условиях

бухгалтерского учета

В условиях

налогового учета

П(С)БУ 15 “Доход”

О НАЛОГОВОЙ

СИСТЕМЕ // Закон ДНР

Глава 12

валовая прибыль (убыток) =

чистый доход от реализации продукции

(товаров, работ, услуг) – себестоимость реализованной

продукции (товаров, работ, услуг);

финансовый результат от операционной

деятельности = валовая прибыль (убыток) +

операционные доходы – административные расходы

- расходы на сбыт – прочие операционные расходы;

финансовый результат до налогообложения =

финансовый результат от операционной

деятельности + прочие финансовые доходы + прочие

доходы - финансовые расходы - прочие расходы;

чистый финансовый результат (прибыль или

убыток) = финансовый результат до

налогообложения - налог на прибыль.

Форма 0710002

Отчет о прибылях и убытках

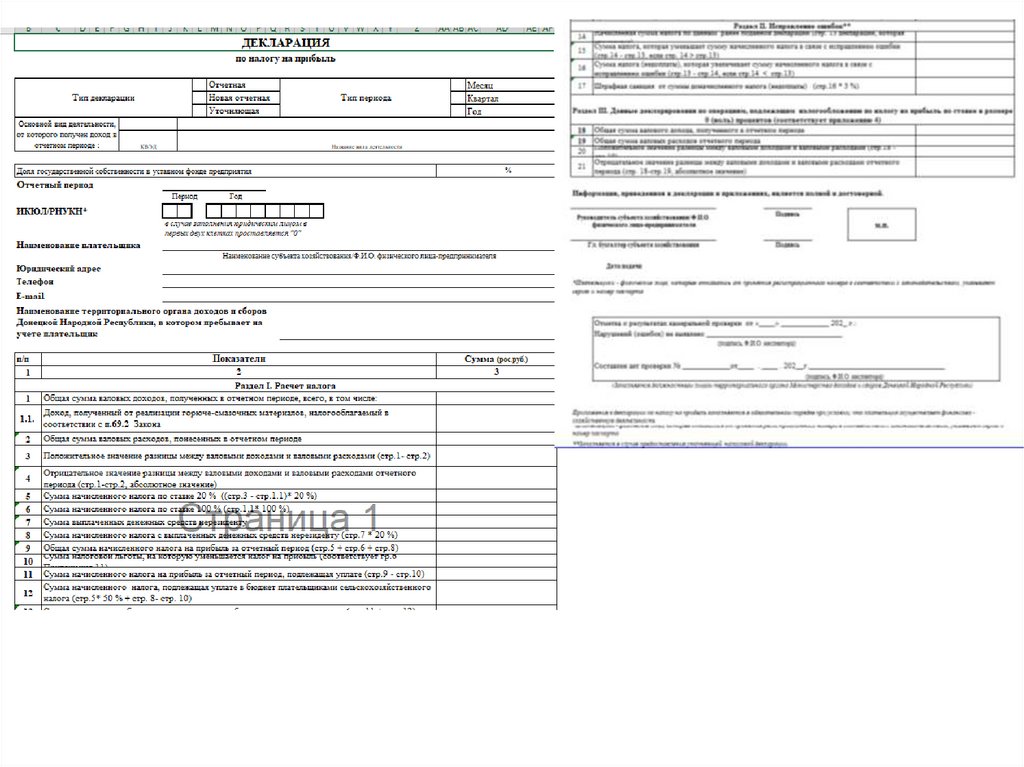

Объектом налогообложения

налога на прибыль является

прибыль, которая

рассчитывается путем

уменьшения суммы

валовых доходов отчетного

периода на сумму валовых

расходов отчетного периода

Декларация

по налогу на прибыль

7.

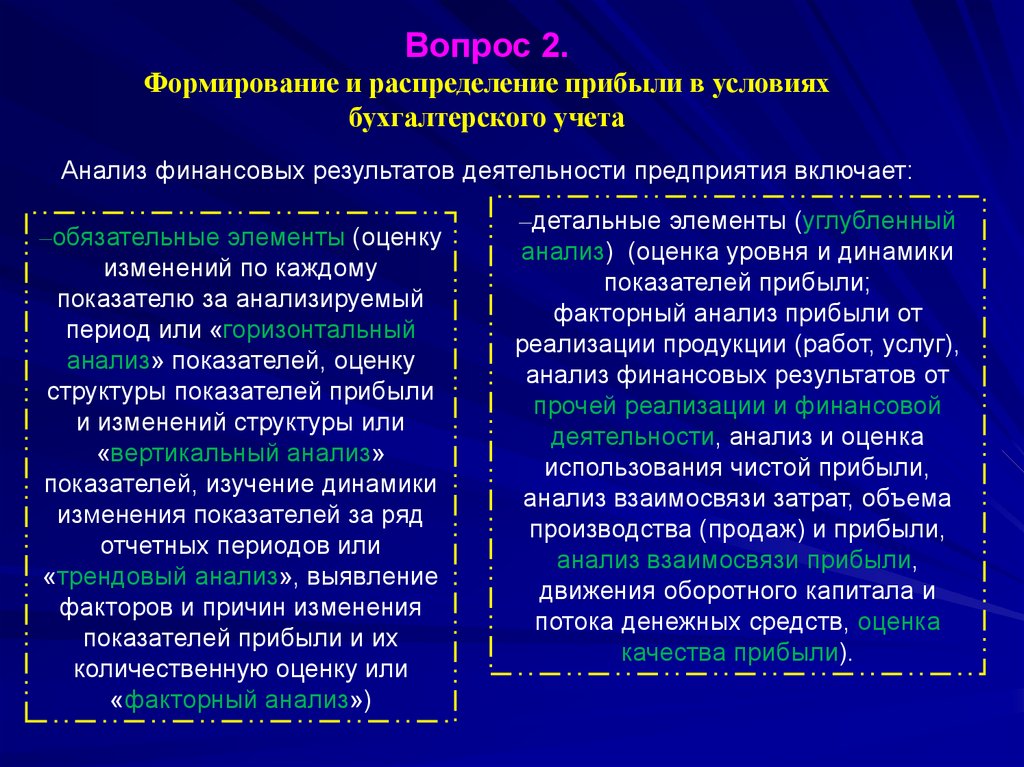

Вопрос 2.Формирование и распределение прибыли в условиях

бухгалтерского учета

Анализ финансовых результатов деятельности предприятия включает:

–обязательные элементы (оценку

изменений по каждому

показателю за анализируемый

период или «горизонтальный

анализ» показателей, оценку

структуры показателей прибыли

и изменений структуры или

«вертикальный анализ»

показателей, изучение динамики

изменения показателей за ряд

отчетных периодов или

«трендовый анализ», выявление

факторов и причин изменения

показателей прибыли и их

количественную оценку или

«факторный анализ»)

–детальные элементы (углубленный

анализ) (оценка уровня и динамики

показателей прибыли;

факторный анализ прибыли от

реализации продукции (работ, услуг),

анализ финансовых результатов от

прочей реализации и финансовой

деятельности, анализ и оценка

использования чистой прибыли,

анализ взаимосвязи затрат, объема

производства (продаж) и прибыли,

анализ взаимосвязи прибыли,

движения оборотного капитала и

потока денежных средств, оценка

качества прибыли).

8.

ПРИБЫЛЬ ПРЕДПРИЯТИЯ (сумма положительных финансовых результатов отобычной деятельности после налогообложения и от чрезвычайных событий)

ПРИБЫЛЬ (УБЫТОК) ОТ ОБЫЧНОЙ

ДЕЯТЕЛЬНОСТИ

Прибыль (убыток) от

операционной

деятельности :

От основной

деятельности

(торговля, троительство и т.д)

Прибыль (убыток) от

финансовых операций

ПРИБЫЛЬ (УБЫТОК) ОТ ЧРЕЗВЫЧАЙНЫХ

СОБЫТИЙ

Прибыль (убыток) от

инвестиционной

деятельности

От прочей

операционной

деятельности

- Реализация оборотных

активов;

- Реализация инвалюты;

- Доходы от оперативной

аренды;

- От курсовых разниц;

- Полученная сумма

пени, штрафов, неустоек;

- Полученные гранды,

субсидии;

- Остальная прибыль от

операционной

деятельности.

- От совместной

деятельности;

- Полученные

дивиденды, проценты;

- Другие доходы от

финансовых операций;

- Прибыль от

инвестиций в

ассоциированные

предприятия.

- От реализации

финансовых инвестиций;

- Основных средств;

- Нематериальных

активов;

- Других необоротных

активов;

- От неоперационных

курсовых разниц;

- Остальную прибыль от

обычной деятельности.

- Возмещение потерь по

стихийных бедствиях;

- Техногенных авариях и

катастрофах;

- Возмещение убытков

по другим чрезвычайных

событиях;

- Сумма превышения

доходов по

чрезвычайным

операциям над

расходами по этим

операциям.

Рис. 2. Формирование прибыли в условиях бухучета

9. Согласно П (С) БУ № 15 можно выделить следующие виды прибыли в бухгалтерском учете:

Доход признается при увеличении актива или уменьшении обязательства,обуславливающем возрастание собственного капитала (за исключением роста

капитала за счет взносов участников предприятия), при условии, что оценка

дохода может быть достоверно определена.

7. Признанные доходы

классифицируются в

бухгалтерском учете по

следующим группам:

•а) доход (выручка) от

реализации продукции

(товаров, работ, услуг);

•б) другие операционные

доходы;

•в) финансовые доходы;

•г) прочие доходы;

•д) чрезвычайные доходы.

6. Не признаются доходами следующие поступления

от других лиц:

•6.1. Сумма налога на добавленную стоимость,

акцизов, других налогов и обязательных платежей,

подлежащих перечислению в бюджет и внебюджетные

фонды.

•6.2. Сумма поступлений по договору комиссии,

агентскому и другому аналогичному договору в пользу

комитента, принципала и т. п.

•6.3. Сумма предварительной оплаты продукции

(товаров, работ, услуг).

•6.4. Сумма аванса в счет оплаты продукции (товаров,

работ, услуг).

•6.5. Сумма задатка под залог или в погашение займа,

если это предусмотрено соответствующим договором.

•6.6. Поступления, принадлежащие другим лицам.

•6.7. Поступления от первичного размещения ценных

бумаг.

•6.8. Сумма балансовой стоимости валюты.

10. Состав доходов, относящихся к соответствующей группе, установлен Положением (стандартом) бухгалтерского учета 3 «Отчет о

финансовых результатах»13. В статье «Доход (выручка) от реализации продукции (товаров, работ, услуг)»

отражается общий доход (выручка) от реализации продукции, товаров, работ или услуг, т.

е. без вычета предоставленных скидок, возврата проданных товаров и непрямых налогов

(налога на добавленную стоимость, акцизного сбора и т. п.). Организации, основной

деятельностью которых является торговля ценными бумагами, в этой статье отражают

стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за

выполнение других операций, связанных с размещением, покупкой и продажей ценных

бумаг. (ВР)

18. Чистый доход (выручка) от реализации продукции (товаров, работ, услуг)

определяется путем вычитания из дохода (выручки) от реализации продукции (товаров,

работ, услуг) соответствующих налогов, сборов, скидок и т. п. (ЧД)

19. В статье «Себестоимость реализованной продукции (товаров, работ, услуг)»

показывается производственная себестоимость реализованной продукции (работ,

услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной

продукции (товаров, работ, услуг) определяется согласно положениям (стандартам)

бухгалтерского учета 9 «Запасы», 16 «Расходы», 30 «Биологические активы». (СП)

20. Валовая прибыль (убыток) рассчитывается как разница между чистым доходом от

реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции

(товаров, работ, услуг). (ВП(У))

ВП (У) = ЧД – СП;

ЧД = ВР – косв.налоги

11.

21. В статье «Прочие операционные доходы» отражаются суммы прочих доходов отоперационной деятельности предприятия, кроме дохода (выручки) от реализации

продукции (товаров, работ, услуг): доход от операционной аренды активов; доход от

операционных курсовых разниц; возмещение ранее списанных активов; доход от

реализации оборотных активов (кроме финансовых инвестиций), необоротных активов,

удерживаемых для продажи, и группы выбытия и т. п. (ОД)

22. В статье «Административные расходы» отражаются общехозяйственные расходы,

связанные с управлением и обслуживанием предприятия. (АР)

23. В статье «Расходы на сбыт» отражаются расходы предприятия, связанные с

реализацией продукции (товаров) — расходы на содержание подразделений,

занимающихся сбытом продукции (товаров), рекламу, доставку продукции потребителям и

т. п. (Рс)

В статье «Прочие операционные расходы» отражаются себестоимость реализованных

производственных запасов, необоротных активов, удерживаемых для продажи, и группы

выбытия; отчисления на создание резерва сомнительных долгов и суммы списанной

безнадежной дебиторской задолженности; потери от операционных курсовых разниц;

признанные экономические санкции; отчисления для обеспечения будущих операционных

расходов, а также все прочие расходы, возникающие в процессе операционной

деятельности предприятия (кроме, включаемых в себестоимость). (ОР)

25. Прибыль (убыток) от операционной деятельности определяется как

алгебраическая сумма валовой прибыли (убытка), другого операционного дохода,

административных расходов, расходов на сбыт и других операционных расходов. (П(У)од)

П(У)од = ВП(У) + ОД – АР – Рс + ОР

12.

26. В статье «Доход от участия в капитале» отражается доход, полученный от инвестиций вассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в

капитале. (Дук)

27. В статье «Прочие финансовые доходы» показываются дивиденды, проценты и другие доходы,

полученные от финансовых инвестиций (кроме, учитываемых по методу участия в капитале). (ФД)

28. В статье «Прочие доходы» показывается доход от реализации финансовых инвестиций; доход от

неоперационных курсовых разниц и другие доходы, возникающие в процессе обычной деятельности, но

не связанные с операционной деятельностью предприятия. (ПД)

29. В статье «Финансовые расходы» показываются расходы на проценты и другие расходы

предприятия, связанные с заимствованиями (кроме финансовых расходов, включаемых в

себестоимость квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31

«Финансовые расходы»). (ФР)

30. В статье «Потери от участия в капитале» отражается убыток, вызванный инвестициями в

ассоциированные, дочерние или совместные предприятия, учет которых производится методом

участия в капитале. (Рук)

31. В статье «Прочие расходы» отражаются себестоимость реализации финансовых инвестиций;

потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных

активов; другие расходы, возникающие в процессе обычной деятельности (кроме финансовых

расходов), но не связанные с операционной деятельностью предприятия. (ПР)

Прибыль (убыток) от обычной деятельности до налогообложения определяется как

алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и

других доходов (прибылей), финансовых и других расходов (убытков). (НОП)

НОП = П(У)од + Дук+ ФД +ПД – ФР – Рук - ПР

13.

33. В статье «Налоги на прибыль» показывается сумма налогов на прибыль отобычной деятельности, определенная согласно Положению (стандарту)

бухгалтерского учета 17 «Налог на прибыль». (Nпр)

34. Прибыль от обычной деятельности определяется как разница между

прибылью от обычной деятельности до налогообложения и суммой налогов на

прибыль. Убыток от обычной деятельности равняется убытку от обычной

деятельности до налогообложения и сумме налогов на прибыль. (ЧП)

ЧП = НОП – Nпр

14. Таблица 2. Порядок формирования и использования прибыли предприятия по официальной финансовой отчетностью

15.

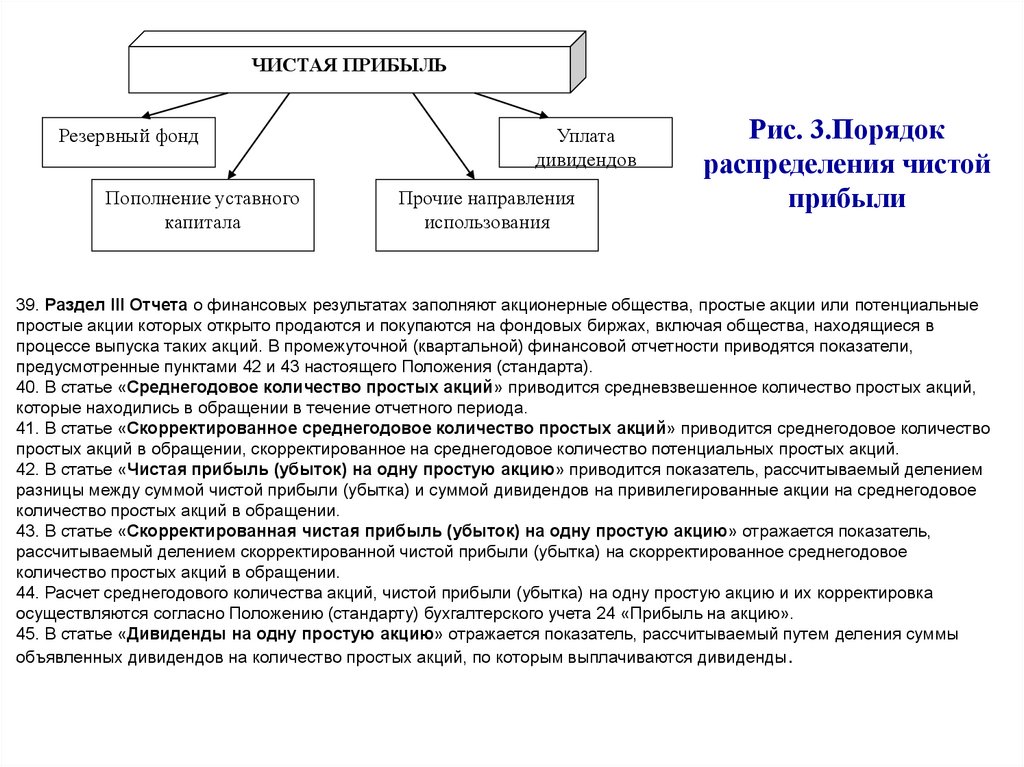

ЧИСТАЯ ПРИБЫЛЬРезервный фонд

Пополнение уставного

капитала

Уплата

дивидендов

Прочие направления

использования

Рис. 3.Порядок

распределения чистой

прибыли

39. Раздел III Отчета о финансовых результатах заполняют акционерные общества, простые акции или потенциальные

простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в

процессе выпуска таких акций. В промежуточной (квартальной) финансовой отчетности приводятся показатели,

предусмотренные пунктами 42 и 43 настоящего Положения (стандарта).

40. В статье «Среднегодовое количество простых акций» приводится средневзвешенное количество простых акций,

которые находились в обращении в течение отчетного периода.

41. В статье «Скорректированное среднегодовое количество простых акций» приводится среднегодовое количество

простых акций в обращении, скорректированное на среднегодовое количество потенциальных простых акций.

42. В статье «Чистая прибыль (убыток) на одну простую акцию» приводится показатель, рассчитываемый делением

разницы между суммой чистой прибыли (убытка) и суммой дивидендов на привилегированные акции на среднегодовое

количество простых акций в обращении.

43. В статье «Скорректированная чистая прибыль (убыток) на одну простую акцию» отражается показатель,

рассчитываемый делением скорректированной чистой прибыли (убытка) на скорректированное среднегодовое

количество простых акций в обращении.

44. Расчет среднегодового количества акций, чистой прибыли (убытка) на одну простую акцию и их корректировка

осуществляются согласно Положению (стандарту) бухгалтерского учета 24 «Прибыль на акцию».

45. В статье «Дивиденды на одну простую акцию» отражается показатель, рассчитываемый путем деления суммы

объявленных дивидендов на количество простых акций, по которым выплачиваются дивиденды.

16. Пример для расчета ЧП по субъектам хозяйствования ДНР

Определить чистую прибыль за год при наличииданных (показатель _____вписать самостоятельно):

• 1. Чистый доход от реализации продукции______ тыс.руб.

• 2. Себестоимость реализованной продукции ______

тыс.руб .

• 3. Прочие операционные доходы 20% чистого дохода.

• 4. Административные расходы 3% себестоимости.

• 5. Расходы на сбыт 5% себестоимости.

• 6. Прочие доходы ______ тыс.руб.

• 7. Прочие расходы ______ тыс.руб.

• Налог на прибыль уплачивается по базовой ставке.

• Заполнить Отчет о финансовых результатах.

17.

Отчет о прибылях и убыткахза

20

г.

Коды

Форма по ОКУД

0710002

Пример для расчета ЧП

по субъектам

хозяйствования РФ

Дата (число, месяц, год)

Организация

по ОКПО

Идентификационный номер налогоплательщика

ИНН

по

ОКВЭД

Вид экономической

деятельности

Организационно-правовая форма/форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб. (млн. руб.)

Пояснения

по ОКЕИ

За

1

Наименование показателя 2

384 (385)

За

20

3

г.

20

г.4

Выручка 5

Себестоимость продаж

(

)

(

)

Коммерческие расходы

(

)

(

)

Управленческие расходы

(

)

(

)

(

)

(

)

(

)

(

)

(

)

(

)

Валовая прибыль (убыток)

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

в т.ч. постоянные налоговые обязательства

(активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов

Прочее

Чистая прибыль (убыток)

За 2020 год строительное

предприятие получило

доход от продажи

готовых объектов в

сумме ____тыс.руб с

учетом НДС, себестоимость

строительно-монтажных

работ составила ____тыс.руб,

коммерческие расходы – 20 %

от себестоимости, а

управленческие расходы –

10 % от выручки,

получены прочие доходы

в сумме ___ тыс.руб.,

и прочие расходы

____ тыс.руб.

Налог на прибыль уплачен

по базовой ставке 20 %

(2% в федеральный бюджет,

18% - в бюджеты субъектов

РФ).

18.

Форма 0710002 с. 2За

Пояснения

1

Наименование показателя

2

За

20

г.

3

20

г.4

СПРАВОЧНО

Результат от переоценки внеоборотных активов,

не включаемый в чистую прибыль (убыток)

периода

Результат от прочих операций, не включаемый в

чистую прибыль (убыток) периода

Совокупный финансовый результат периода 6

Базовая прибыль (убыток) на акцию

Разводненная прибыль (убыток) на акцию

Главный

бухгалтер

Руководитель

(подпись)

“

”

(расшифровка подписи)

20

(подпись)

(расшифровка подписи)

г.

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержден ным Приказом

Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417 ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут

приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих

показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или

финансовых резуль татов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый резуль тат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки

внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Резуль тат от прочих операций, не включаемый в чистую прибыль

(убыток) отчетного периода".

19.

Вопрос 3.Формирование и распределение прибыли в условиях налогового учета

Объектом налогообложения является прибыль,

которая рассчитывается путем уменьшения суммы

валовых доходов отчетного периода на сумму

валовых расходов отчетного периода.

Валовый доход - общая сумма доходов

плательщика налога от всех видов деятельности,

полученного (начисленного) в отчётном периоде как

на территории ДНР так и за ее пределами.

20. Состав доходов отчетного периода :

доход от реализации товаров, выполненных работ, предоставленных услуг,по ценам не ниже цены их приобретения. В случае реализации товаров,

работ, услуг ниже цены приобретения, налогоплательщик обязан включить

такую разницу в состав валовых доходов;

вознаграждение комиссионера (поверенного, агента и т.п.) по договорам

комиссии, поручения, консигнации и прочих подобных договоров;

стоимость возвращаемых субъектом хозяйствования товаров, работ, услуг

продавцу, при условии её включения в состав валовых расходов прошлых

периодов;

сумма полученных предоплат и авансов;

проценты, полученные по депозитам;

сумма реализации бесплатно полученных товаров;

безвозвратная финансовая помощь;

возвратная финансовая помощь, не возвращенная в течение 12 месяцев с

момента ее получения;

21. Не включаются в состав доходов :

сумма денежных средств, полученных в качестве кредитных;сумма денежных средств, привлечённых финансовыми учреждениями в

качестве депозитных средств;

сумма денежных средств, полученных от реализации товаров, по договорам

комиссии, поручения, консигнации и прочих подобных договоров;

стоимость товаров переданных для реализации по договорам комиссии,

поручения, консигнации и прочих аналогичных договоров.

Валовые расходы – сумма расходов плательщика налога

понесенных (начисленных) в отчётном периоде на основании

первичных и других документов, подтверждающих

осуществленные налогоплательщиком расходы, связанные с

ведением хозяйственной деятельности.

22. В состав валовых расходов отчетного периода включаются:

расходы на приобретение товаров, работ (услуг), в том числе вознаграждение комиссионеру (поверенному,агенту и т.п.) по договорам комиссии, поручения, консигнации и прочих подобных договоров;

сумма фактически выплаченной заработной платы отчетного периода (в т.ч. по контрактам, трудовым

договорам, договорам подряда и т.д.);

расчёты с республиканским и местным бюджетом Донецкой Народной Республики (в том числе. сумм

уплаченных налогов и сборов, за исключением налога на прибыль).

расходы на покупку электроэнергии, воды, газа, услуг теплосети, оплату услуг связи;

расходы, связанные с приобретением горюче-смазочных материалов;

суммы осуществлённых предоплат и авансов;

расходы связанные с приобретением товаров, работ, услуг в рамках бюджетных программ Республики;

непроизводственные расходы (маркетинговые, консалтинговые, инжиниринговые, страховые, рекламные и

услуги мерчендайзинга) в сумме, не превышающей 50% стоимости полученной услуги;

расходы, связанные с арендой имущества;

расходы на канцтовары, моющие средства и расходные материалы для обслуживания оргтехники,

приобретаемые субъектом хозяйствования для использования в хозяйственной деятельности;

общепроизводственные расходы, которые относятся к себестоимости изготовленных и реализованных

товаров, выполненных работ, предоставленных услуг;

командировочные расходы, которые включают в себя:

- расходы, понесенные плательщиком на территории Донецкой Народной Республики, Луганской Народной

Республики и стран СНГ:

- суточные расходы в размере не превышающем 200 гривен;

- расходы на проезд, подтвержденные документально;

- расходы на проживание, подтвержденные документально, но не более 350 гривен.

- расходы, понесенные плательщиком в странах, не указанных в п.4 данной статьи:

- суточные расходы в размере не превышающем 1000 гривен;

- расходы на проезд, подтвержденные документально;

- расходы на проживание, подтвержденные документально, но не более 2000 гривен.

расходы на содержание, эксплуатацию и ремонт необоротных материальных активов

общепроизводственного назначения в размере не превышающем 10% от валового дохода за отчетный месяц.

23. В состав валовых расходов не включаются:

расходы, не связанные с ведением хозяйственной деятельности, в т.ч. расходы, связанные сорганизацией и проведением приёмов, презентаций, праздников, развлечений и отдыха и тому

подобных мероприятий, а также приобретением и распространением подарков;

суммы возвратных денежных средств, раннее полученных как кредитные и средств, выплачиваемых

в качестве вознаграждения за их использование (проценты по кредиту, фиксированные ставки и

т.п.);

суммы фактических потерь товаров, кроме потерь в пределах норм естественной убыли или

технических (производственных) потерь в размерах, не превышающих 5 % от общего количества

такого товара;

суммы денежных средств, выплаченных контрагенту, как неустойка или штраф за невыполнение

условий заключённых договоров (контрактов);

выплаты дивидендов, передача материальных активов;

суммы налогов и сборов, уплаченных в бюджеты других государств;

стоимость товаров, полученных для реализации (распространения) по договорам комиссии,

поручения, консигнации и прочих подобных договоров;

расходы на приобретение, изготовление, строительство, реконструкцию, амортизационные

отчисления, ремонт и модернизацию основных фондов и необоротных материальных активов

общепроизводственного назначения до завершения военных действий на территории Донецкой

Народной Республики и принятия соответствующего нормативно-правового документа, кроме

расходов указанных в п.4 ст.49 Положения;

расходы, не подтвержденные соответствующими расходными, платежными и другими первичными

документами;

расходы, связанные с приобретением товаров, работ, услуг у субъектов хозяйствования,

находящихся на патентной системе налогообложения.

24. Ставка налога на прибыль :

ДНРСтатья 46. Ставка налога на прибыль

Налог уплачивается с прибыли, рассчитанной в соответствии

со ст.52 Положения, в размере 20% от такой прибыли.

РФ

Налог на прибыль по базовой ставке 20 %

25. !

Для определения и исчисления налога наприбыль налоговым периодом является

календарный месяц.

Плательщики налога на прибыль подают

декларацию ежемесячно в срок не позднее

20 числа месяца, следующего за отчетным и

уплачивают сумму рассчитанного налога в

течение 10 календарных дней с момента

установленного граничного срока подачи

отчетности.

26. Экономически обоснованное распределение и использование доходов способствует

выполнению прогнозов хозяйственнойдеятельности, развитию материальнотехнической базы, совершенствованию

системы экономического стимулирования,

укреплению финансовой безопасности

предприятия. Распределение должно

обеспечивать рациональное соотношение

между доходом, направляемым в бюджет и

остающимся в распоряжении предприятий.

Доход, который остается у предприятия,

должен быть достаточным для расширения

производства и удовлетворения материальной

заинтересованности работников предприятия.

27. Пример 2

• Определить налогооблагаемуюприбыль, сумму налога на прибыль и

чистая прибыль предприятия,

используя следующие данные:

• Доход от предоставленных услуг - ______ тыс.руб.

• Суммы возвратной финансовой помощи, полученной в

отчетном (налоговом) периоде - ______ тыс.руб.

• Доходы от операций аренды / лизинга - ______ тыс.руб.

• Роялти ___ ______ тыс.руб.

• Дивиденды, полученные от нерезидентов - ______ тыс.руб.

• Себестоимость оказанных услуг - ______ ______ тыс.руб.

• Административные расходы- ______ ______ тыс.руб.

• Расходы на сбыт - ______ ______ тыс.руб.

• Уменьшение начисленной суммы налога- ______ ______

тыс.руб.

• Ставка налога на прибыль - 20%.

28.

29.

Вопрос 4.Управление прибылью предприятия

Построение системы управления прибылью предприятия

требует специальных знаний бухгалтерского учета, экономики

предприятия, основ налогообложения и опыта финансового

менеджера или работника финансовой службы.

Успешное функционирование системы управления

прибылью предприятия во многом определяется

эффективностью его организационного обеспечения.

Система организационного обеспечения управления

прибылью является взаимосвязанной совокупностью

внутренних служб и подразделений предприятия,

обеспечивающих разработку и принятие управленческих

решений по отдельным вопросам формирования,

распределения и использования прибыли, и несут

ответственность за результаты этих решений.

30.

Управлениепроизводственной

деятельностью

Управление

инвестиционной

деятельностью

Управление

финансовой

деятельностью

УПРАВЛЕНИЕ

ПРИБЫЛЬЮ

Управление

сбытовой

деятельностью

Управление

посреднической

деятельностью

Обеспечение полной и достоверной

информацией

Рис.5. Формирование системы организационного

обеспечения управления прибылью

31.

o Поскольку система управления прибылью является составнойчастью общей системы управления предприятием, ее

организационное обеспечение должно быть интегрировано с общей

организационной структурой управления. Такая интеграция позволит

снизить общий уровень управленческих расходов, обеспечить

координацию действий системы управления прибыли с другими

системами предприятия, управляющим повысить комплектность и

эффективность контроля реализации принятых решений.

o Чем больше размер капитала используется предприятием, чем

более диверсифицирована его операционная, инвестиционная

деятельность и финансовая, тем выше становится роль качественной

информации, необходимой для принятия управленческих решений в

области формирования и использования прибыли.

o Таким образом, успех финансовых результатов и финансов

предприятия вообще во многом зависит от правильной организации

управления прибылью предприятия, четко спланированных и

операционно корректируемых действий.