")

за отчетный период =")

")

Финансы

ФинансыПохожие презентации:

отчетность")

Бухгалтерский учет

1. БУХГАЛТЕРСКИЙ УЧЕТ

Доцент, к.э.н.Чурилова М.Д.

2. Состав отчетности

бухгалтерский балансотчет о прибылях и убытках

приложения к ним (отчет о

движении денежных средств,

отчет об изменениях капитала)

пояснительная записка

Аудиторское заключение

3. Бухгалтерский баланс

— способ обобщения и группировкиактивов хозяйствующего субъекта

и источников их образования на

определенную дату в денежной

оценке.

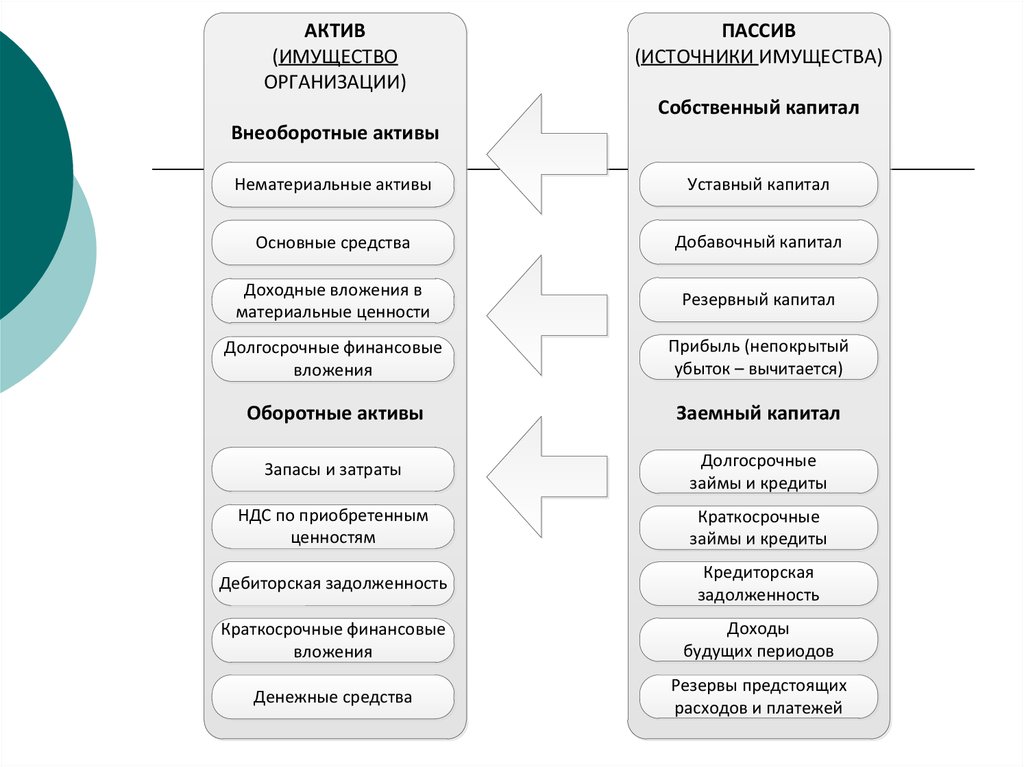

4.

АКТИВ(ИМУЩЕСТВО

ОРГАНИЗАЦИИ)

ПАССИВ

(ИСТОЧНИКИ ИМУЩЕСТВА)

Собственный капитал

Внеоборотные активы

Нематериальные активы

Уставный капитал

Основные средства

Добавочный капитал

Доходные вложения в

материальные ценности

Резервный капитал

Долгосрочные финансовые

вложения

Прибыль (непокрытый

убыток – вычитается)

Оборотные активы

Заемный капитал

Запасы и затраты

Долгосрочные

займы и кредиты

НДС по приобретенным

ценностям

Краткосрочные

займы и кредиты

Дебиторская задолженность

Кредиторская

задолженность

Краткосрочные финансовые

вложения

Доходы

будущих периодов

Денежные средства

Резервы предстоящих

расходов и платежей

5.

АКТИВПАССИВ

Приложение № 1

к Приказу М инистерства финансов

Российской Федерации

от 02.07.2010 № 66н

на

Бухгалтерский баланс

20

г.

Форма 0710001 с. 2

Пояснения 1

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный

капитал

(складочный

капитал,

Собственные

акции,

выкупленные

у

акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Отложенные налоговые обязательства

Резервы под условные обязательства

Прочие обязательства

Итого по разделу IV

0710001

Дата (число, месяц, год)

по ОКПО

ИНН

по

ОКВЭД

Организация

Идентификационный номер налогоплательщика

Вид экономической

деятельности

Организационно-правовая форма/форма собственности

по ОКОПФ/ОКФС

по ОКЕИ

Единица измерения: тыс. руб. (млн. руб.)

384 (385)

Местонахождение (адрес)

На

Наименование показателя

2

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Основные средства

Доходные вложения в материальные

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по

Дебиторская задолженность

Финансовые вложения

Денежные средства

Прочие оборотные активы

Итого по разделу II

БАЛАНС

2

Код

На

20

г. 3

На 31 декабря На 31 декабря

20

г. 4

20

г. 5

ПАССИВ

Коды

Форма по ОКУД

Пояснения 1

Наименование показателя

Код

1110

1120

1130

1140

1150

1160

1170

1100

20

На 31 декабря На 31 декабря

г. 3

20

г. 4

20

г. 5

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Резервы предстоящих расходов

Прочие обязательства

Итого по разделу V

БАЛАНС

(подпись)

1210

1220

1230

1240

1250

1260

1200

1600

"

)7 (

) (

)

1410

1420

1430

1450

1400

1510

1520

1530

1540

1550

1500

1700

Главный

бухгалтер

Руководитель

"

1310

1320 (

1340

1350

1360

1370

1300

(расшифров ка подписи)

20

(подпись)

(расшифров ка подписи)

г.

Примечания

_______1._Указыв

соотв етств упо

ющего

пояснения к убу

хгалтерскому

балансу

и отчетуорганизации"

о прибылях иПБУ

у бытках.

_______2._В

соотвается

етств номер

ии с Положением

бу хгалтерскому

чету

"Бу хгалтерская

отчетность

4/99, у тв ержденным Приказом

Министерств а финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерств а юстиции Российской Федерации № 6417ПК от 6 ав гу ста 1999 г. у казанным Приказ в госу дарств енной регистрации не ну ждается), показатели об отдельных актив ах, обязательств ах

могу т прив одиться общей су ммой с раскрытием в пояснениях к бу хгалтерскому балансу , если каждый из этих показателей в отдельности

несу ществ енен для оценки заинтересов анными пользов ателями финансов ого положения организации или финансов ых резу льтатов ее

деятельности.

_______3._Указыв ается отчетная дата отчетного периода.

_______4._Указыв ается предыду щий год.

_______5._Указыв ается год, предшеств у ющий предыду щему .

_______6._Некоммерческая организация имену ет у казанный раздел "Целев ое финансиров ание". Вместо показателей "Устав ный капитал",

"Д обав очный капитал", "Резерв ный капитал" и "Нераспределенная прибыль (непокрытый у быток)" некоммерческая организация в ключает

показатели "Паев ой фонд", "Целев ой капитал", "Целев ые средств а", "Фонд недв ижимого и особо ценного дв ижимого иму ществ а", "Резерв ный и

иные целев ые фонды" (в зав исимости от формы некоммерческой организации и источников формиров ания иму ществ а).

_______7._Здесь и в дру гих формах отчетов в ычитаемый или отрицательный показатель показыв ается в кру глых скобках.

6.

АКТИВОборотные

(краткосрочные,

текущие)

Внеоборотные

(долгосрочные)

Нематериальные активы

Основные

средства

Финансовые

вложения

- произведения

науки, литературы

и искусства;

- программы для

ЭВМ;

- изобретения;

- полезные

модели;

- селекционные

достижения;

- ноу-хау;

- товарные знаки;

- деловая

репутация фирмы

- земля, вода…

- здания;

- сооружения;

- машины и

оборудование;

- вычислительная

техника;

- рабочий,

продуктивный и

племенной скот;

- многолетние

насаждения;

- дороги

- вклад в уставный

капитал;

- акции;

- облигации

Запасы

Долговые

требования

Финансовые

вложения

Денежные

средства

- дебиторская

задолженность;

- задолженность

подотчетных лиц

- акции;

- облигации

- денежные

средства на

счетах в банках в

рублях;

- денежные

средства на

счетах в банках в

валюте;

- переводы в пути;

- денежные

средства в кассе;

- денежные

средства в

документах

Предметы

труда

Продукты

труда

- сырье и

материалы;

- топливо;

- полуфабрикаты;

- незавершенное

производство

- товары на

складе;

- товары

отгруженные;

- готовая

продукция

7.

Оценка имущества и обязательств в организацииПриобретено за плату

Произведено самостоятельно

Получено безвозмездно

В клад в Уставный капитал

сумма расходов на

покупку

по стоимости

изготовления

по рыночной стоимости

по договоренности

сторон

8.

10я

дл

10

р

пе

а

ер

и

тк

о

б

м

бо

дл ле

е

и с я с 10

по об 0 0

ль ст 00

з о в ен р

ва н убл

ни ого е

й,

я

ен

д л ее

1

и с я с 00

по об 0

ль ст 00

з о в е ру

ва нн бл

ни ог ей

,

я о

01

дл

я

пр

од

аж

и

41

9.

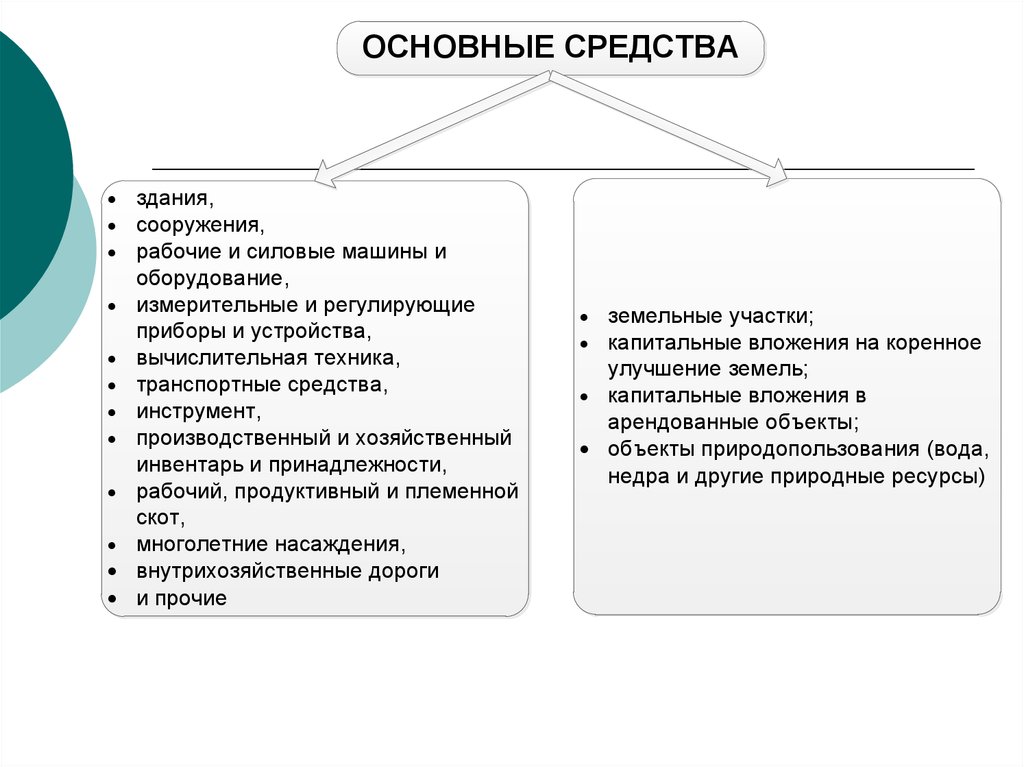

ОСНОВНЫЕ СРЕДСТВА·

·

·

·

·

·

·

·

·

·

·

·

здания,

сооружения,

рабочие и силовые машины и

оборудование,

измерительные и регулирующие

приборы и устройства,

вычислительная техника,

транспортные средства,

инструмент,

производственный и хозяйственный

инвентарь и принадлежности,

рабочий, продуктивный и племенной

скот,

многолетние насаждения,

внутрихозяйственные дороги

и прочие

земельные участки;

капитальные вложения на коренное

улучшение земель;

· капитальные вложения в

арендованные объекты;

· объекты природопользования (вода,

недра и другие природные ресурсы)

·

·

10. Поступление ОС

приобретения, сооружения и изготовления за плату;сооружения и изготовления самой организацией;

поступления от учредителей в счет вкладов в уставный

(складочный) капитал, паевой фонд;

поступления от юридических и физических лиц

безвозмездно;

получения государственным и муниципальным унитарным

предприятием при формировании уставного фонда;

поступления в дочерние (зависимые) общества от

головной организации;

поступления в порядке приватизации государственного и

муниципального имущества организациями различных

организационно-правовых форм (акционерным обществом

и др.);

в других случаях.

11. СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

линейный способ (предусматриваетраспределение стоимости основного средства по

периодам полезного использования равными

долями);

способ уменьшаемого остатка (размер

начисленной амортизации уменьшается с каждым

годом);

способ списания стоимости по сумме чисел

лет срока полезного использования;

способ списания стоимости

пропорционально объему продукции (работ)

(амортизация начисляется исходя из объема

работы, выполненного объектом основных

средств).

12.

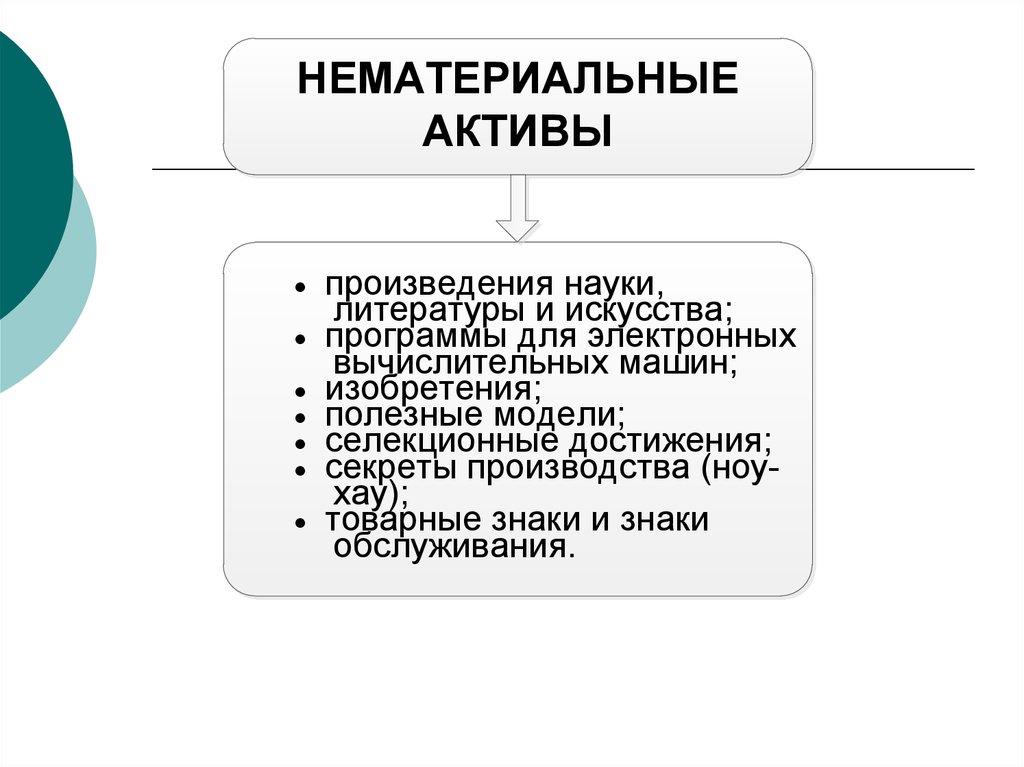

НЕМАТЕРИАЛЬНЫЕАКТИВЫ

·

·

·

·

·

·

·

произведения науки,

литературы и искусства;

программы для электронных

вычислительных машин;

изобретения;

полезные модели;

селекционные достижения;

секреты производства (ноухау);

товарные знаки и знаки

обслуживания.

13. В качестве МПЗ принимаются следующие активы:

используемые в качестве сырья,материалов и т.п. при производстве

продукции, предназначенной для

продажи (выполнения работ, оказания

услуг);

предназначенные для продажи (готовая

продукция, товары);

используемые для управленческих

нужд организации.

14. К фактическим затратам на приобретение МПЗ относятся:

суммы, уплачиваемые в соответствии с договоромпоставщику (продавцу);

суммы, уплачиваемые организациям за

информационные и консультационные услуги,

связанные с приобретением МПЗ;

таможенные пошлины;

невозмещаемые налоги;

вознаграждения, уплачиваемые посреднической

организации, через которую приобретены

материально-производственные запасы;

затраты по заготовке и доставке МПЗ до места их

использования, включая расходы по страхованию;

затраты по доведению МПЗ до состояния, в котором

они пригодны к использованию в запланированных

целях;

иные затраты, непосредственно связанные с

приобретением МПЗ

15. Способы оценки МПЗ при выбытии

по себестоимости каждойединицы;

по средней себестоимости;

по себестоимости первых по времени

приобретения материальнопроизводственных запасов (способ ФИФО)

16.

ПАССИВ(источники

образования

активов)

Капитал и резервы

(Собственный капитал)

Инвестированный

собственниками

Созданный в процессе

хоз. деятельности

- уставный

капитал

- добавочный

капитал;

-резервный капитал

(фонд);

- нераспределенная

прибыль или

убытки;

-резервы

предстоящих

расходов;

- целевое

финансирование;

Обязательства

Долгосрочные

Краткосрочные

- займы;

- кредиты

Заемные

средства

Кредиторская

задолженность

- работникам

организации;

- поставщикам;

- перед

бюджетом;

- по выданным

векселям

Доходы будущих

периодов

17. счет 80 "Уставный капитал"

счет 80 "Уставный капитал"уставный капитал определяет

минимальный размер имущества

общества, гарантирующего интересы его

кредиторов

18. Увеличение УК организации может осуществляться в случаях:

привлечения дополнительных средств отучастников (учредителей) или при

дополнительном приеме участников

(учредителей), а также в случае

дополнительной эмиссии акций или

увеличения их номинала;

направления на его увеличение

нераспределенной чистой прибыли и

добавочного капитала;

получения унитарными предприятиями

дополнительных средств в виде дотаций от

государственных и муниципальных органов

19. Уменьшение УК организации может осуществляться в случаях:

выхода участников (учредителей) из составаорганизации или выкупа акционерным

обществом с их последующим

аннулированием;

доведения размера уставного капитала до

величины стоимости чистых активов и

погашения за счет него непокрытого убытка

(чистые активы — это величина,

определяемая путем вычитания из суммы

активов Общества суммы его обязательств);

изъятия части уставного фонда унитарного

предприятия

20. счет 82 «Резервный капитал»

формируется за счет части прибылихозяйствующего субъекта и

используется для покрытия потерь,

возникших в результате чрезвычайных

обстоятельств, выплаты дивидендов и

доходов при недостаточности прибыли

должен быть не менее 5% от суммы

уставного капитала

21. В соответствии со ст. 35 Федерального закона «Об акционерных обществах»:

В соответствии со ст. 35 Федеральногозакона «Об акционерных обществах»:

резервный капитал общества

формируется путем обязательных

ежегодных отчислений до

достижения им размера,

установленного уставом общества.

Размер ежегодных отчислений

предусматривается уставом общества,

но не может быть менее 5% от чистой

прибыли до достижения размера,

установленного уставом общества.

22. счет 83 «Добавочный капитал»

собственный капитал организации,образовавшийся в результате

дополнительного внесения

собственниками средств сверх

зарегистрированного уставного капитала

и изменения стоимости активов.

23. Источниками формирования добавочного капитала являются:

увеличение стоимости внеоборотных активовв результате переоценки;

эмиссионный доход;

положительные курсовые разницы,

образующиеся при вкладе иностранной

валюты в уставный капитал организации;

присоединение к добавочному капиталу

суммы использованных целевых

инвестиционных средств

24. Бухгалтерская прибыль (убыток)

представляет собой конечныйфинансовый результат (прибыль или

убыток), выявленный за отчетный

период на основании бухгалтерского

учета всех хозяйственных операций

организации и оценки статей

бухгалтерского баланса по правилам,

принятым нормативными правовыми

актами по бухгалтерскому учету.

25. Чистая прибыль (убыток) за отчетный период =

Прибыль (убыток) от продаж+

Прибыль (убыток) от прочих видов

деятельности

-

Налог на прибыль

26. Использование чистой прибыли (убытка)

Выплата дивидендовРезервный капитал

Погашение убытков прошлых лет

Увеличение уставного капитала

27. Доход организации

увеличение экономических выгодв результате поступления активов

(денежных средств, иного

имущества) и (или) погашения

обязательств, приводящее к

увеличению капитала этой

организации, за исключением

вкладов участников

(собственников имущества).

28. Расходы организации

уменьшение экономических выгодв результате выбытия активов

(денежных средств, иного

имущества) и (или)

возникновения обязательств,

приводящее к уменьшению

капитала этой организации за

исключением уменьшения вкладов

по решению участников

(собственников имущества).

29. Счета используемые для формирования финансовых результатов:

счет 90 «Продажи» — для учетадоходов и расходов от обычных видов

деятельности;

счет 91 «Прочие доходы и

расходы» — для учета доходов и

расходов от прочих операций;

счет 99 «Прибыли и убытки» —

для формирования конечного

финансового результата деятельности

организации.

30.

Отчет о прибылях и убыткахза

20

г.

Организация

Идентификационный номер налогоплательщика

Вид экономической

деятельности

Организационно-правовая форма/форма собственности

Форма 0710002 с. 2

Коды

Форма по ОКУД

Дата (число, месяц, год)

по ОКПО

ИНН

по

ОКВЭД

по ОКОПФ/ОКФС

по ОКЕИ

Единица измерения: тыс. руб. (млн. руб.)

Поясне-

0710002

ния

Наименование показателя

1

Наименование показателя

Выручка

2

5

Результат от переоценки внеоборотных

активов, не включаемый в чистую прибыль

(убыток) периода

Результат от прочих операций, не

включаемый в чистую прибыль (убыток)

периода

384 (385)

2120

Валовая прибыль (убыток)

2100

Коммерческие расходы

Управленческие расходы

)

2210

(

) (

)

2220

(

) (

)

(

) (

)

(

) (

)

(

) (

)

2320

Проценты к уплате

2330

Прочие доходы

2340

Прочие расходы

2350

2300

2410

2421

Изменение отложенных налоговых

обязательств

2430

Изменение отложенных налоговых активов

Прочее

2450

2460

Чистая прибыль (убыток)

2400

20

За

3

г.

20

4

г.

"

"

2510

2520

6

2500

2900

2910

Главный

бухгалтер

Руководитель

(подпись)

2200

2310

в т.ч. постоянные налоговые обязательства

(активы)

г.

) (

Проценты к получению

Текущий налог на прибыль

г.

4

(

Доходы от участия в других организациях

Прибыль (убыток) до налогообложения

За

20

3

Базовая прибыль (убыток) на акцию

Разводненная прибыль (убыток) на акцию

2110

Себестоимость продаж

Прибыль (убыток) от продаж

За

20

Код

За

СПРАВОЧНО

Совокупный финансовый результат периода

Пояснения 1

Код

2

(расшифров ка подписи)

20

(подпись)

(расшифров ка подписи)

г.

Примечания

_______1._Указыв ается номер соотв етств у ющего пояснения к бу хгалтерскому балансу и отчету о прибылях и у бытках.

_______2._В соотв етств ии с Положением по бу хгалтерскому у чету "Бу хгалтерская отчетность организации" ПБУ 4/99, у тв ержденным

Приказом Министерств а финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерств а юстиции Российской

Федераци

_______3._Указыв ается отчетный период.

_______4._Указыв ается период предыду щего года, аналогичный отчетному периоду .

_______5._Выру чка отражается за мину сом налога на добав ленну ю стоимость, акцизов .

_______6._Сов оку пный финансов ый резу льтат периода определяется как су мма строк "Чистая прибыль (у быток)", "Резу льтат от переоценки

в необоротных актив ов , не в ключаемый в чисту ю прибыль (у быток) периода" и "Резу льтат от прочих операций, не в ключаемый в чист

31.

РАСХОДЫДОХОДЫ

Валовый объем продаж (выручка от реализации)

Косвенные налоги (НДС, акцизы и т.п.)

Чистый объем продаж

Себестоимость реализованной продукции

(прямые затраты)

Валовая прибыль (результат от реализации)

Другие затраты, включая амортизацию,

административные и другие непрямые затраты

(операционные расходы)

Прибыль от основной деятельности

(операционная прибыль)

Расходы (доходы), не связанные с основной

деятельностью

Прибыль до выплаты процентов по кредитам и

налога на прибыль

Проценты по кредитам

Прибыль до выплаты налога

Налог на прибыль

Чистая прибыль

Дивиденды акционерам

Изменение суммы нераспределенной прибыли