Финансы

ФинансыПохожие презентации:

Лизинговые платежи дифференцированный платеж

1.

ЛИЗИНГОВЫЕ ПЛАТЕЖИДИФФЕРЕНЦИРОВАННЫЙ ПЛАТЕЖ

ОП = АО +ПК +КВ + ДУ + НДС

где: ОП – общая величина платежей

АО – амортизация

ПК – плата за использование заемных средств

КВ – вознаграждение за предоставление объекта

ДУ – оплата дополнительных услуг

НДС – налог на добавленную стоимость. Следует учесть, что,

если лизингополучателем является малое предприятие, при

расчете общей суммы лизинговых платежей НДС не включается

2.

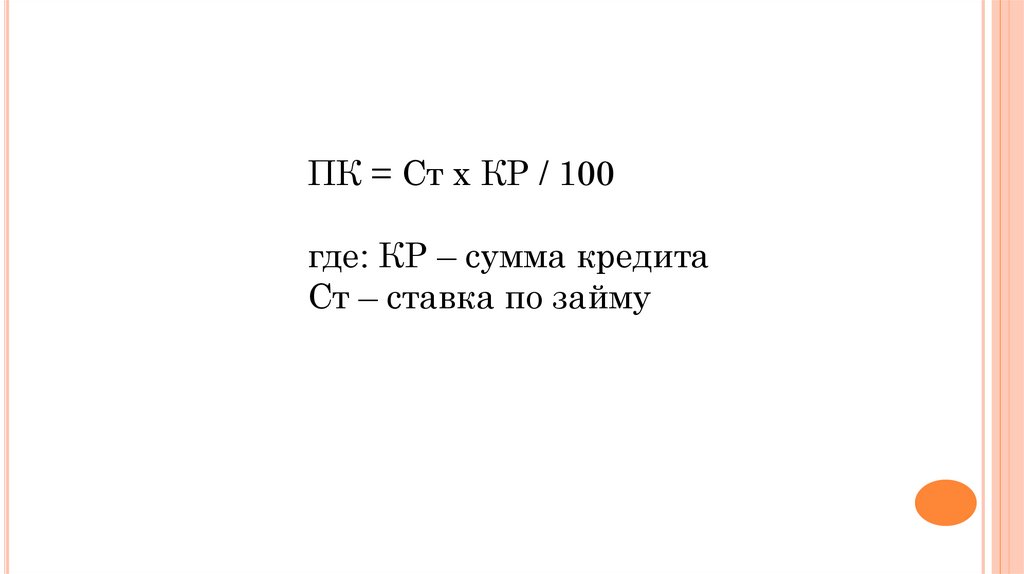

ПК = Ст х КР / 100где: КР – сумма кредита

Ст – ставка по займу

3.

КРтек = К х (ОСнач + ОСкон) / 2где:

КРтек

–

кредитные

средства,

используемые на покупку объекта, оплата

использования

которых

производится

в

текущем периоде

ОСнач и ОСкон – расчетная остаточная цена

имущества на начало и завершение периода,

соответственно

К – коэффициент, учитывающий долю займа в

общей

стоимости

объекта.

Если

при

приобретении имущества используются только

кредитные

средства,

коэффициент

принимается равным единице

4.

При расчете платежей по лизинговому договорувознаграждение может определяться в процентах

от: среднегодовой остаточной цены объекта;

балансовой стоимости предмета сделки. В

зависимости от этого будет использоваться

соответствующее

уравнение.

При

расчете

лизинговых платежей вознаграждение может

определяться так:

КВ = БС х р

где: БС – балансовая стоимость; р – ставка

вознаграждения.

Также можно использовать такое уравнение:

КВ = Св / 100 х (ОСнач + ОСкон) / 2

где: Св – ставка вознаграждения

ОСнач и ОСкон – остаточная цена объекта на

начало и завершение периода

5.

При расчете лизинговых платежейоплата доп. услуг лизингодателя в

текущем году производится так:

ДУт = (Р + … Pn) / Т

где: Р… Pn – затраты лизингодателя

на услуги (каждую в отдельности),

оговоренные участниками сделки

Т – период действия соглашения

6.

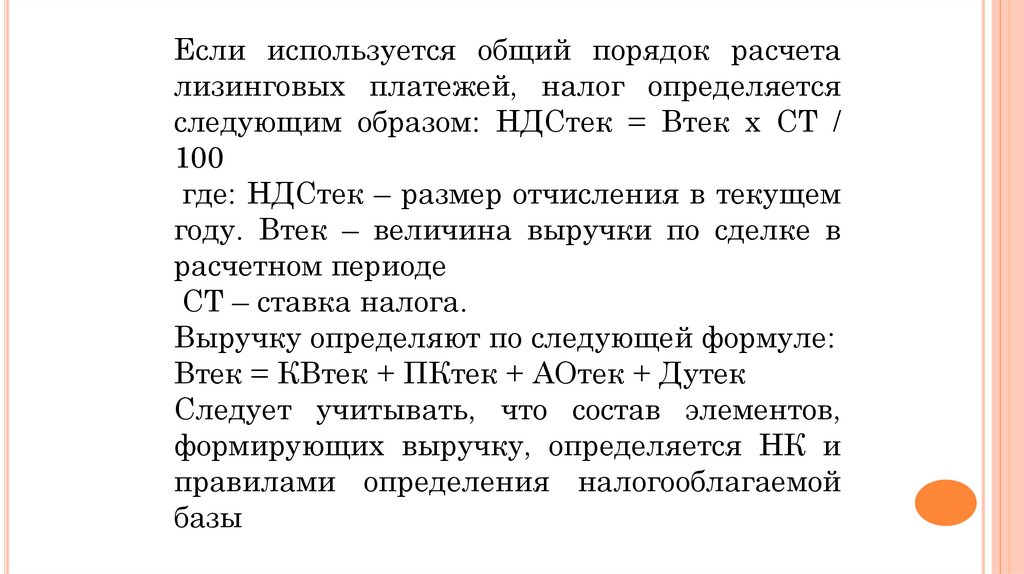

Если используется общий порядок расчетализинговых платежей, налог определяется

следующим образом: НДСтек = Втек х СТ /

100

где: НДСтек – размер отчисления в текущем

году. Втек – величина выручки по сделке в

расчетном периоде

СТ – ставка налога.

Выручку определяют по следующей формуле:

Втек = КВтек + ПКтек + АОтек + Дутек

Следует учитывать, что состав элементов,

формирующих выручку, определяется НК и

правилами определения налогооблагаемой

базы

7.

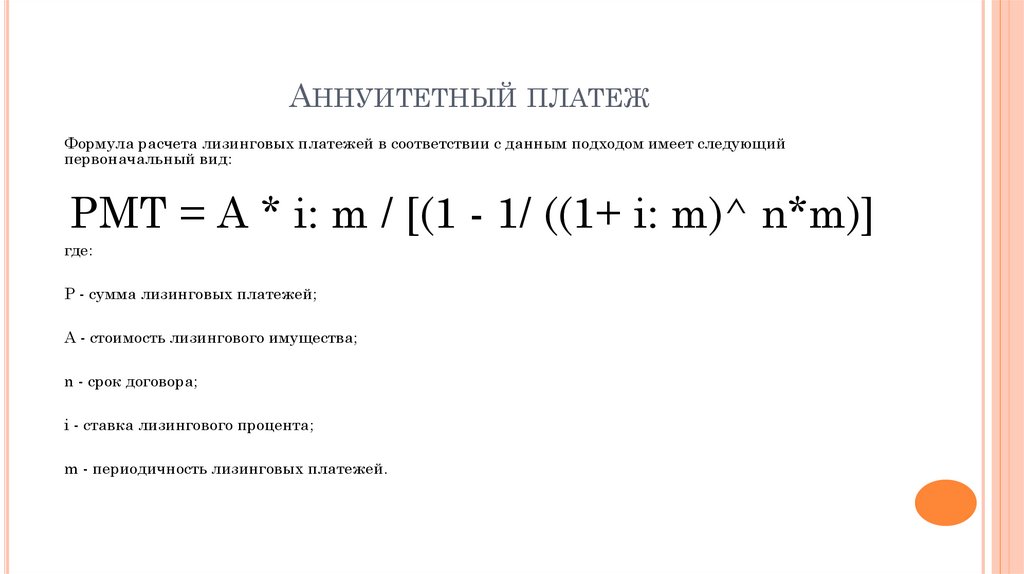

АННУИТЕТНЫЙ ПЛАТЕЖФормула расчета лизинговых платежей в соответствии с данным подходом имеет следующий

первоначальный вид:

PMT = А * i: m / [(1 - 1/ ((1+ i: m)^ n*m)]

где:

Р - сумма лизинговых платежей;

А - стоимость лизингового имущества;

n - срок договора;

i - ставка лизингового процента;

m - периодичность лизинговых платежей.

8.

Если договором предусматривается частичнаяоплата стоимости объекта лизинга, то общую

сумму платежа необходимо рассчитать с

учетом его остаточной стоимости. Для этого

надо использовать формулу дисконтного

множителя:

Кос = 1/ (1 + ОС * 1: (1 + i: m)^

m*n)

где:

Кос - коэффициент поправок по остаточной

стоимости;

ОС - остаточная стоимость в долях от

первоначальной стоимости.

9.

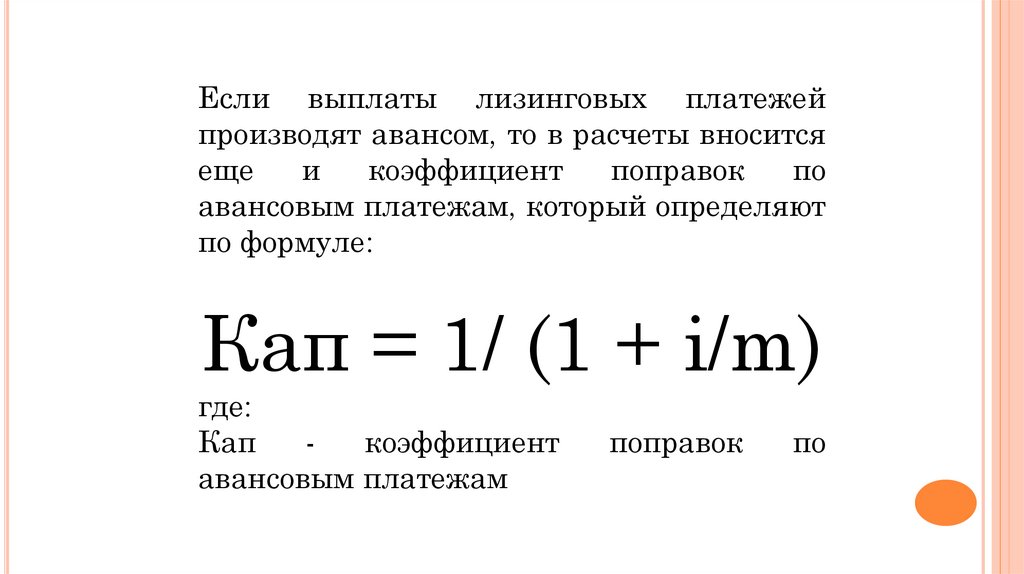

Если выплаты лизинговых платежейпроизводят авансом, то в расчеты вносится

еще

и

коэффициент

поправок

по

авансовым платежам, который определяют

по формуле:

Кап = 1/ (1 + i/m)

где:

Кап

коэффициент

авансовым платежам

поправок

по

10.

P=PMT х Кос х Кап11.

Первоначальная стоимость оборудования,приобретенного по договору лизинга, составляет

130000 у.е. Срок аренды – 7 лет. Норма

амортизации – 10% годовых.

Арендные

платежи

осуществляются

ежеквартально.

Лизинговая фирма установила следующие

ставки по данному договору:

ставка % по лизинговой операции – 17%

лизинговая маржа - 5%

плата за риск – 3%.

Определить размер лизингового платежа.

1.

12.

2.Первоначальная

стоимость

оборудования,

приобретенного

по

договору лизинга, составляет 100000 у.е.

Срок

аренды

–

5

лет.

Норма

амортизации – 15% годовых. Арендные

платежи осуществляются ежемесячно.

Лизинговая фирма установила ставку по

данному договору – 20% годовых.

Платежи

осуществляются

авансом.

Определить

размер

ежемесячного

лизингового платежа.

13.

3.Первоначальная стоимость оборудования,

приобретенного по договору лизинга, составляет

100.000 д.е. Срок аренды – 3 года. Норма

амортизации – 15% годовых. Применяется

линейный метод начисления амортизации.

Ставка банковского % - 18% годовых. Ставка

комиссионного вознаграждения – 7% годовых.

Лизингодатель осуществляет ТО и ремонт

оборудования (затраты составили 10.000 д. е.).

Расходы лизинговой компании на оказание

юридических консультаций составили 500 д. е., на

рекламу – 15.000 д. е., прочие расходы 1.500 д. е.

Лизинговые платежи осуществляются ежегодно.

Определить размер лизинговых платежей.