Право

ПравоПохожие презентации:

Налогооблажение. Алгоритм, как подобрать выгодный налоговый режим для бизнеса с расчетами всех вариантов для ООО и ИП

1.

НАЛОГООБЛАЖЕНИЕ2.

Алгоритм, как подобрать выгодный налоговыйрежим для бизнеса с расчетами всех вариантов

для ООО и ИП

Система налогообложения определяет, сколько бизнес будет платить

налогов и сдавать отчетов.

Если на старте выбрать ее неправильно, можно потерять много денег.

Система налогообложения — это все налоги, взносы и сборы, которые

бизнес платит государству.

Общие условия по налогам и сборам — ст. 17 НК РФ

3.

Общие условия по взносам — ст. 18.2 НК РФобъект налогообложения — например, полученная компанией

прибыль;

налоговая база — конкретная сумма, с которой платится налог,

например прибыль 300 000 ₽ за первый квартал;

налоговый период — отрезок времени, по итогам которого надо

заплатить налог: раз в год, каждый квартал или раз в месяц;

налоговая ставка — какой процент от налоговой базы платить;

порядок исчисления налога — как считать налог;

порядок и сроки уплаты налога — в какие сроки и каким образом надо

отправлять платеж в налоговую.

4.

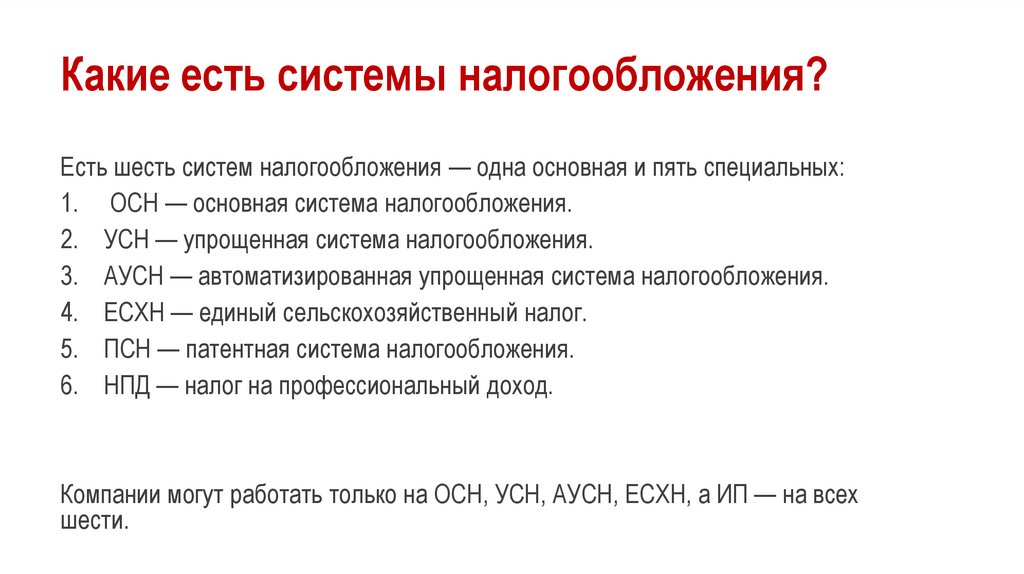

Какие есть системы налогообложения?Есть шесть систем налогообложения — одна основная и пять специальных:

1. ОСН — основная система налогообложения.

2. УСН — упрощенная система налогообложения.

3. АУСН — автоматизированная упрощенная система налогообложения.

4. ЕСХН — единый сельскохозяйственный налог.

5. ПСН — патентная система налогообложения.

6. НПД — налог на профессиональный доход.

Компании могут работать только на ОСН, УСН, АУСН, ЕСХН, а ИП — на всех

шести.

5.

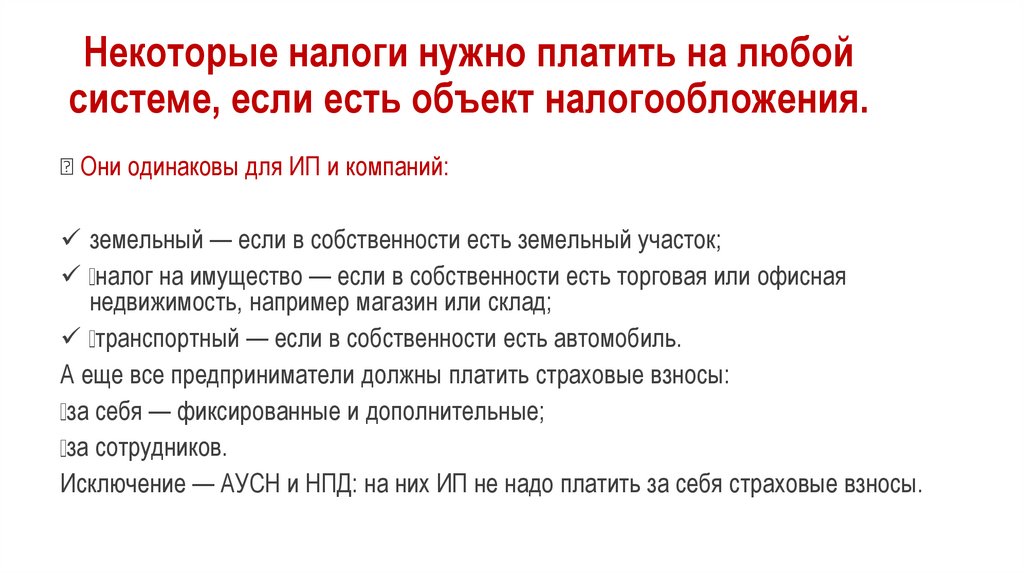

Некоторые налоги нужно платить на любойсистеме, если есть объект налогообложения.

Они одинаковы для ИП и компаний:

земельный — если в собственности есть земельный участок;

налог на имущество — если в собственности есть торговая или офисная

недвижимость, например магазин или склад;

транспортный — если в собственности есть автомобиль.

А еще все предприниматели должны платить страховые взносы:

за себя — фиксированные и дополнительные;

за сотрудников.

Исключение — АУСН и НПД: на них ИП не надо платить за себя страховые взносы.

6.

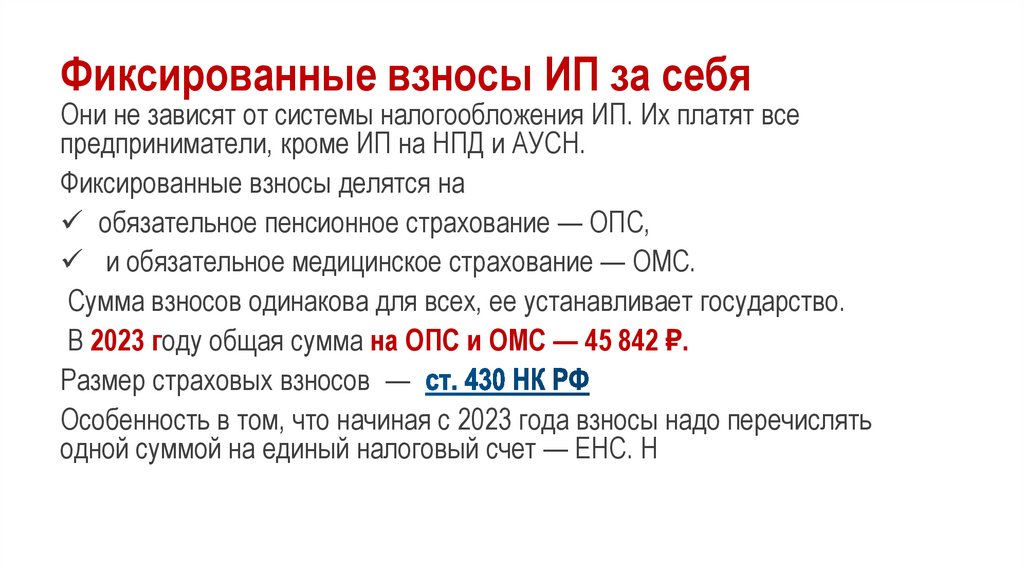

Фиксированные взносы ИП за себяОни не зависят от системы налогообложения ИП. Их платят все

предприниматели, кроме ИП на НПД и АУСН.

Фиксированные взносы делятся на

обязательное пенсионное страхование — ОПС,

и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство.

В 2023 году общая сумма на ОПС и ОМС — 45 842 ₽.

Размер страховых взносов —

Особенность в том, что начиная с 2023 года взносы надо перечислять

одной суммой на единый налоговый счет — ЕНС. Н

7.

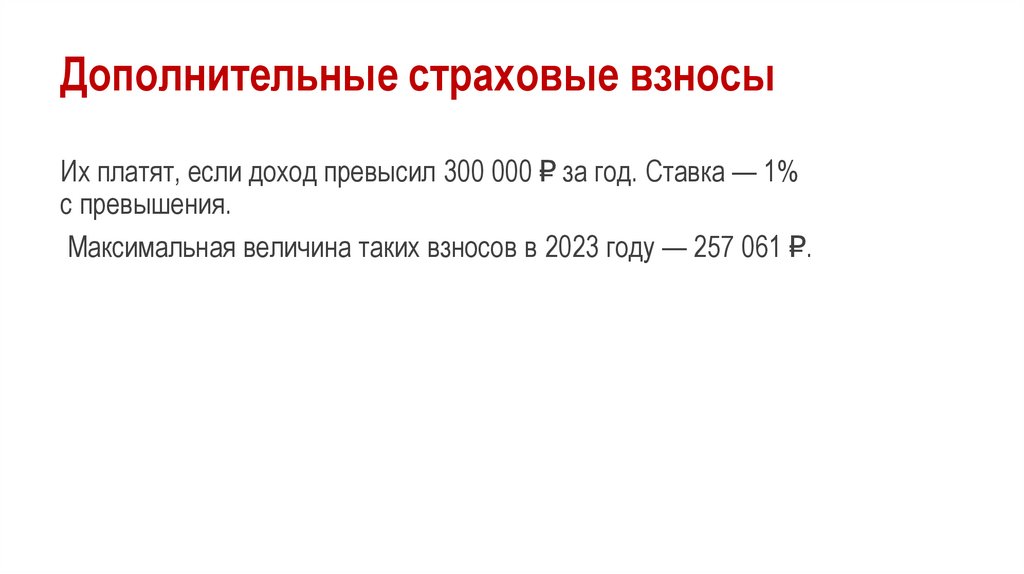

Дополнительные страховые взносыИх платят, если доход превысил 300 000 ₽ за год. Ставка — 1%

с превышения.

Максимальная величина таких взносов в 2023 году — 257 061 ₽.

8.

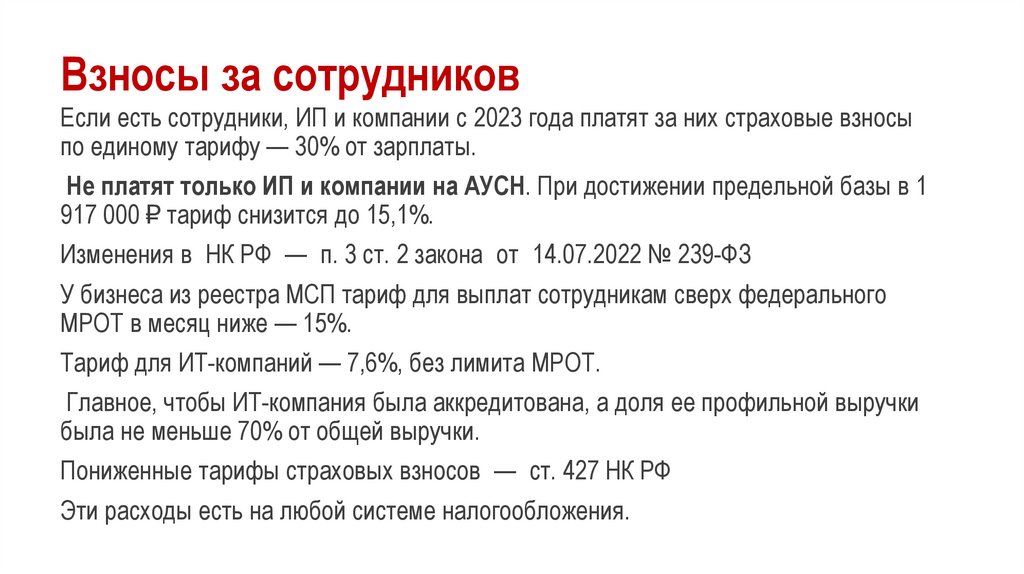

Взносы за сотрудниковЕсли есть сотрудники, ИП и компании с 2023 года платят за них страховые взносы

по единому тарифу — 30% от зарплаты.

Не платят только ИП и компании на АУСН. При достижении предельной базы в 1

917 000 ₽ тариф снизится до 15,1%.

Изменения в НК РФ — п. 3 ст. 2 закона от 14.07.2022 № 239-ФЗ

У бизнеса из реестра МСП тариф для выплат сотрудникам сверх федерального

МРОТ в месяц ниже — 15%.

Тариф для ИТ-компаний — 7,6%, без лимита МРОТ.

Главное, чтобы ИТ-компания была аккредитована, а доля ее профильной выручки

была не меньше 70% от общей выручки.

Пониженные тарифы страховых взносов — ст. 427 НК РФ

Эти расходы есть на любой системе налогообложения.

9.

ОСН-основная система налогообложенияПодходит всем бизнесам, но выгоднее всего на ней работать тем, кто

планирует сотрудничать с крупными компаниями.

Большинство крупных компаний работают на ОСН, и если у вас тоже

ОСН, они могут получить вычет по НДС.

Это имеет значение, если вы, например, собираетесь заниматься оптом

и будете работать напрямую с производителями и большими розничными

сетями.

На ОСН попадают все компании и ИП сразу после регистрации, если

не подают заявление о переходе на спецрежим.

Компании на ОСН ведут бухучет, а ИП нет, но ИП формируют книгу

учета доходов и расходов.

10.

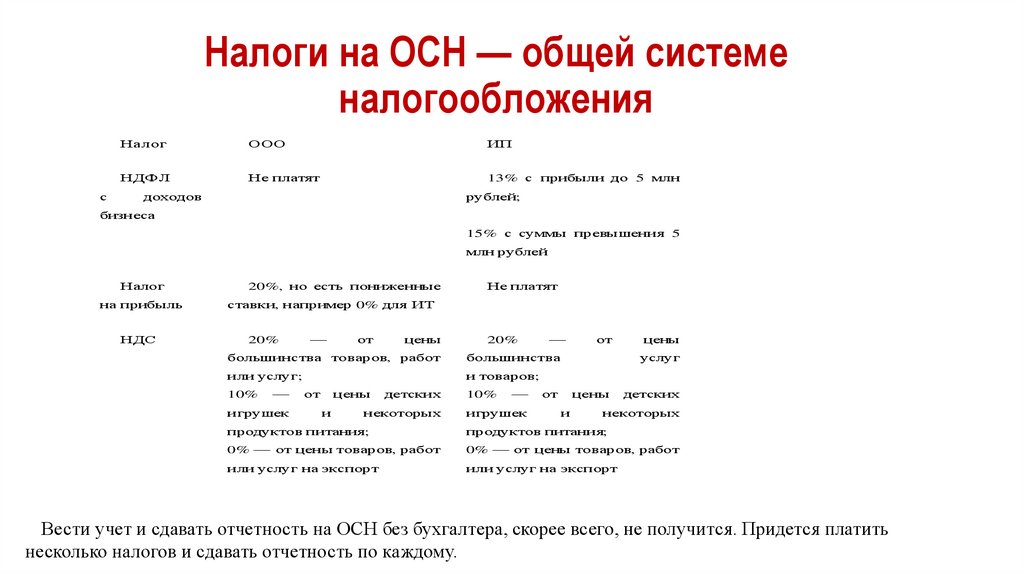

Налоги на ОСН — общей системеналогообложения

с

Налог

ООО

ИП

НДФЛ

Не платят

13% с прибыли до 5 млн

доходов

рублей;

бизнеса

15% с суммы превышения 5

млн рублей

Налог

на прибыль

НДС

20%, но есть пониженные

Не платят

ставки, например 0% для ИТ

20%

—

от

цены

20%

—

большинства товаров, работ

большинства

или услуг;

и товаров;

10%

—

игрушек

от

цены

и

детских

некоторых

10%

—

игрушек

от

цены

услуг

от

цены

и

детских

некоторых

продуктов питания;

продуктов питания;

0% — от цены товаров, работ

0% — от цены товаров, работ

или услуг на экспорт

или услуг на экспорт

Вести учет и сдавать отчетность на ОСН без бухгалтера, скорее всего, не получится. Придется платить

несколько налогов и сдавать отчетность по каждому.

11.

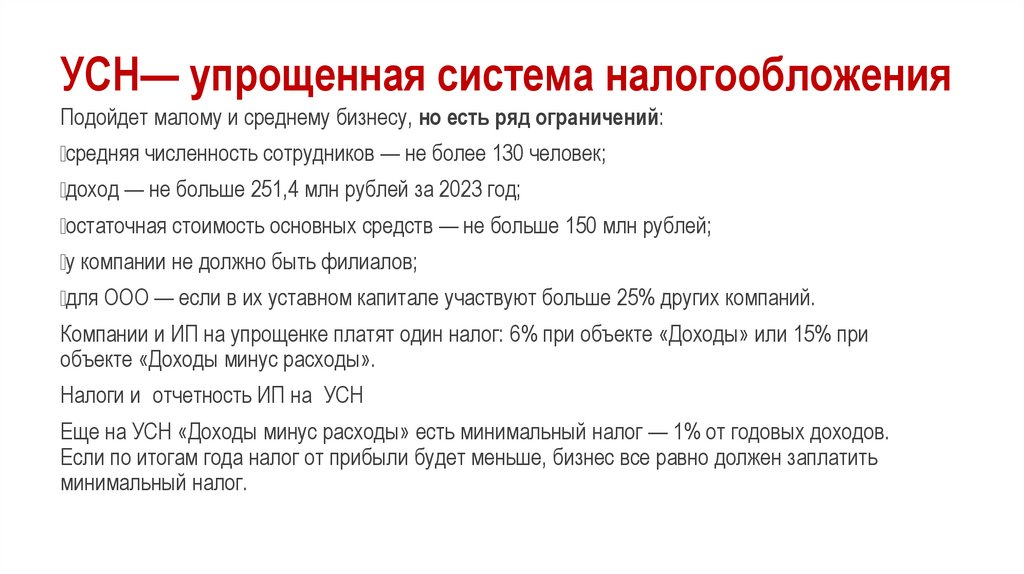

УСН— упрощенная система налогообложенияПодойдет малому и среднему бизнесу, но есть ряд ограничений:

средняя численность сотрудников — не более 130 человек;

доход — не больше 251,4 млн рублей за 2023 год;

остаточная стоимость основных средств — не больше 150 млн рублей;

у компании не должно быть филиалов;

для ООО — если в их уставном капитале участвуют больше 25% других компаний.

Компании и ИП на упрощенке платят один налог: 6% при объекте «Доходы» или 15% при

объекте «Доходы минус расходы».

Налоги и отчетность ИП на УСН

Еще на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов.

Если по итогам года налог от прибыли будет меньше, бизнес все равно должен заплатить

минимальный налог.

12.

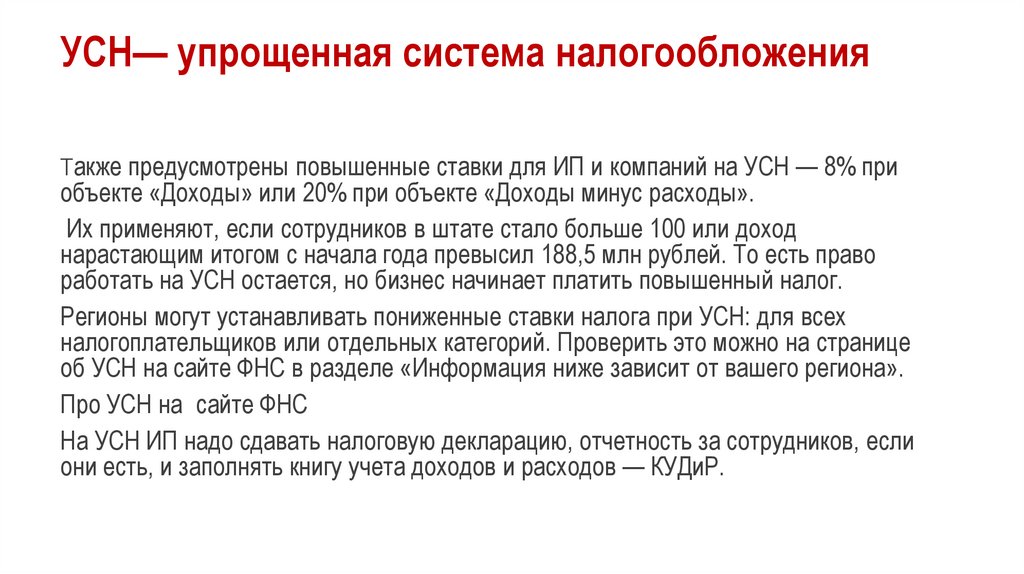

УСН— упрощенная система налогообложенияТакже предусмотрены повышенные ставки для ИП и компаний на УСН — 8% при

объекте «Доходы» или 20% при объекте «Доходы минус расходы».

Их применяют, если сотрудников в штате стало больше 100 или доход

нарастающим итогом с начала года превысил 188,5 млн рублей. То есть право

работать на УСН остается, но бизнес начинает платить повышенный налог.

Регионы могут устанавливать пониженные ставки налога при УСН: для всех

налогоплательщиков или отдельных категорий. Проверить это можно на странице

об УСН на сайте ФНС в разделе «Информация ниже зависит от вашего региона».

Про УСН на сайте ФНС

На УСН ИП надо сдавать налоговую декларацию, отчетность за сотрудников, если

они есть, и заполнять книгу учета доходов и расходов — КУДиР.

13.

АУСН— автоматизированная упрощенная системаналогообложения

Пока система доступна только в Москве, Татарстане, Московской и Калужской областях.

На АУСН такие ограничения:

средняя численность сотрудников — не более 5 человек;

годовой доход до 60 млн рублей;

у компании нет филиалов;

нет работников-нерезидентов, а также людей, занятых на работах с правом на досрочную

пенсию.

Для ИП есть дополнительное условие для применения АУСН: бизнес не занимается

посреднической деятельностью.

Компании и ИП на автоматизированной упрощенке платят один налог: 8% при объекте

«Доходы» или 20% при объекте «Доходы минус расходы».

По аналогии с упрощенкой «Доходы минус расходы» на АУСН тоже есть минимальный

налог. Только тут ставка уже выше — 3% от доходов.

На АУСН меньше отчетности, чем на обычной упрощенке, например не надо вести книгу

учетов и расходов и сдавать налоговую декларацию

14.

Подойдет только тем, кто самостоятельно выращивает, перерабатывает, продаетсельхозпродукцию.

Например, у предпринимателя яблоневый сад и он продает плоды или делает

из них сидр. Или компания ловит рыбу, обрабатывает и поставляет ее в рестораны

города. Но если ИП покупает малину и делает из нее варенье, ЕСХН уже

использовать нельзя, потому что он не выращивал сырье самостоятельно.

Есть два условия:

сельскохозяйственная деятельность должна приносить ИП или компании минимум

70% от общего дохода;

количество сотрудников — не больше 300 человек.

Если бизнес не соответствует двум этим условиям одновременно, работать

на ЕСХН нельзя. Например, если с/х выручка — 80% от дохода, но в компании

работает 400 человек, применять ЕСХН не получится.