Финансы

ФинансыПохожие презентации:

Računovodstvena i poreska amortizacija dva različita obračuna

1. RAČUNOVODSTVENA i PORESKA AMORTIZACIJA DVA RAZLIČITA OBRAČUNA

12. PROPISI PREMAKOJIMA JE UREĐENA: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

23.

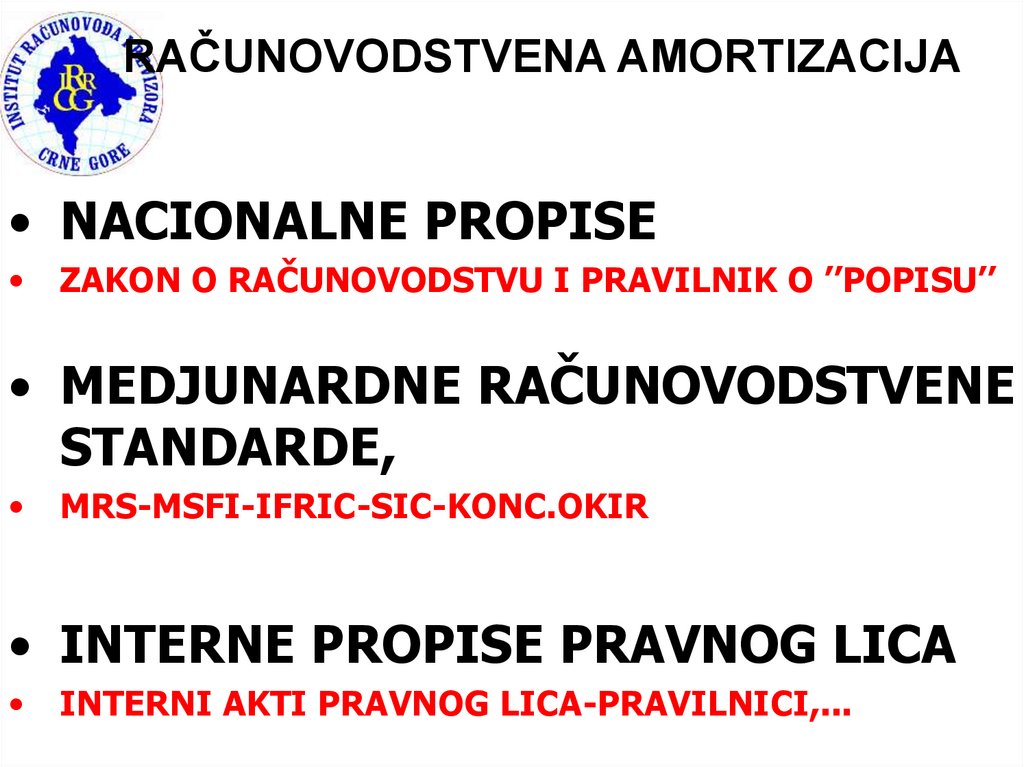

RAČUNOVODSTVENA AMORTIZACIJA• NACIONALNE PROPISE

ZAKON O RAČUNOVODSTVU I PRAVILNIK O ’’POPISU’’

• MEDJUNARDNE RAČUNOVODSTVENE

STANDARDE,

MRS-MSFI-IFRIC-SIC-KONC.OKIR

• INTERNE PROPISE PRAVNOG LICA

INTERNI AKTI PRAVNOG LICA-PRAVILNICI,...

4. PORESKA AMORTIZACIJA Regulativa

• ZAKON O POREZU NA DOBITPRAVNIH LICA

• PRAVILNIK O RAZVRSTAVANJU

OSNOVNIH SREDSTAVA PO

GRUPAMA I METODAMA ZA

UTVRĐIVANJE AMORTIZACIJE "Sl. list

RCG", br. 28/02) i "Službeni list CG", br. 130/21 od 16.12.2021)

4

5. SVRHA OBRAČUNA: -RAČUNOVODSTVENE -PORESKE AMORTIZACIJE

56. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Vrši se za

potrebe

finansijskog

izvještavanja

• ’’BILANSA’’

• Vrši se za

potrebe

obračuna

poreza na

dobit pra.lica

• ’’PRIJAVA-PD’

6

7. CILJ OBRAČUNA: -RAČUNOVODSTVENE -PORESKE AMORTIZACIJE

78. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Vrši se sa ciljem • Da se troškovi

da se u bilansu amortizacije

stanja

dobije obračunavaju

realan

iznos svake godine

imovine i realan na isti način i

iznos troškova

bez promjene

8

9. EVIDENCIJA OSNOVNIH SREDSTAVA: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

910. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• I GRUPA

• PRATI SVAKO

SREDSTVO

• II-III-IV-V GRUPA

• Knjiga osnovnih

sredstava –

evidencija o

stanju i

• PRATI SAMO

promjenama na

VRIJEDNOST

OSNOVNIM

GRUPE

SREDSTVIMA

10

11. GDJE SE EVIDENTIRA: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

1112. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Iskazuje se

• Knjiži se u

samo na

finansijskom

obrascu ’’OA’’

knjigovodstvu

i

iznos

se

ne

kao trošak

knjiži u finans.

perioda

knjigovodstvu

12

13. TRETMAN DODATNIH ULAGANJA: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

1314. RAZLIKE

• RAČUNOVODSTVENA• Ulaganja koja

značajnije utiču

na funkcijekvalitet

osnovnog

sredstva

• PORESKA

• I-grupa više od

5% nabav.

cijene uvećava

• II-V-grupa više

od 5% neotp.

vrijednosti

grupe uvećava

14

15. U ODNOSU NA SREDSTVO OBRAČUN SE VRŠI: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

1516. RAZLIKE

• RAČUNOVODSTVENA• Obračun se

vrši za svako

sredstvo

pojedinačno

• PORESKA

• I-grupa

• POJEDINAČNO

• II-III-IV-V-grupu

• Obračun se

vrši na nivou

grupe u koju

se sredstvo

razvrstava

16

17. RAZLIKE

• RAČUNOVODSTVENA• za grupu sredstava

• PORESKA II-V

• Ako je obračun

za pojedinačno

sredstvo bez

značaja a ima

značajan broj

tih sredstava

• II-III-IV-V-grupu

• Obračun se

vrši na nivou

grupe u koju

se sredstvo

razvrstava

17

18. ODABIR AMORTIZACIONE STOPE: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

1819. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Stopa amortizacije je

stopa koja se predvidja

kroz odredbe račun.

politka, i slobodna je

za svako preduzeće da

u zavisnosti od

namjene, i korišćenja

sredstva odredi stopu

amortizacije

• Stopa amortizacije

je tačno predvidjena

Pravilnikom i ista

stopa se primjenjuje

svake godine na

poresku osnovicu

grupe.

19

20. NA ŠTA SE PRIMJENJUJE AMORTIZACIONA STOPA: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

2021. RAZLIKE

• RAČUNOVODSTVENA• Odredjena stopa

amortizacije se

primjenjuje na

OSNOVICU za

obračun amortizacije u

računovodstvene

svrhe za svaku vrstu

sredstava

• PORESKA

• I-grupa

• NABAVNA

• II-III-IV-V-grupa

Propisana stopa se

primjenjuje na iznos

neotpisane

vrijednosti osnovnih

sredstava grupe-saldo

grupa-kolona 5 obrasca

’’OA’’

21

22. ŠTA JE OSNOVICA ZA OBRAČUN AMORTIZACIONIH STOPA: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

2223. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Obračun računovodstvene

amortizacije vrši se na

osnovicu za obračun

amortizacije koja

predstavlja razliku izmedju

nabavne vrijednosti

sredstva i njegove

rezidualne vrijednosti

sredstva.

• Obračun poreske

amortizacije vrši se na

vrijednost kupljenih

sredstava koja se

stavljaju u upotrebu, pri

čemu rezidualna

vrijednost ne utiče na

obračun.

23

24. PROMJENA AMORTIZACIONE STOPE: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

2425. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Odredjena stopa

amortizacije se

preispituje na kraju

svakog obračunskog

perioda, i može se

promijeniti u narednom

obračunskom periodu

ukoliko je utvrđeno da

je primijenjena stopa

nerealna

Propisana stopa se

ne može promijeniti

jer se sredstvo

stavljanjem u

upotrebu grupise o

odredjenu grupu

gdje nije dozvoljena

promjena grupe niti

prelazak iz jedne 25

grupe u drugu.

26. VRIJEME POČETKA OBRAČUNA AMORTIZACIJE: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

2627. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Obračun amortizacije

započinje od trenutka kada

je sredstvo raspoloživo za

upotrebu, pa se obračun

vrši od tog perioda.

Obračun se vrši na način

kako je to predvidjeno

računov. politikama, pri

čemu to može biti na

mjesečnom nivou do kraja

obračunskog perioda.

Obračun amortizacije

započinje trenutkom

stavljanja u upotrebu

kupljenih sredstava, pri

čemu se ne vodi računa

da li je to početak

perioda, ili kraj perioda.

Amortizacija je ista

kada je sredstvo

stavljeno u upotrebu

recimo 05.01. ili 25.12. 27

28. NA KOJA SREDSTVA SE OBRAČUNAVA AMORTIZACIJA: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

2829. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Obračun računovodstvene

amortizacije se vrši za sva

sredstva čiji je vijek

trajanja duži od godinu

dana i koja su u skladu sa

računovodstvenim

politikama materijalno

značajna za preduzeće.

• Obračun poreske

amortizacije se vrši za

sva osnovna sredstva

čiji je vijek trajanja duži

od jedne godine i čija

vrijednost prelazi 300

EUR.

29

30. KADA SE PRESTAJE SA OBRAČUNOM AMORTIZACIJE: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

3031. RAZLIKE

• RAČUNOVODSTVENA• PORESKA

• Obračun računovodstvene

amortizacije vrši se do

trenutka kada osnovica za

obračun amortizacije i

vrijednost ispravke

sredstva budu izjednačene

(sredstvo amortizovano)

• Obračun porske

amortizacije se vrši do

trenutka kada

vrijednost grupe padne

ispod 1.000 EUR-a.

31

32. KADA MOGU DA BUDU JEDNAKE: -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

3233. RAZLIKE

• Iznos računovodstvene i poreskeamortizacija ne mogu biti nikada

jednake izuzev u idealnom slučaju

kada bi sredstvo bilo spremno i

stavljeno u upotrebu 01.01. i kada bi

stopa

amortizacije

i

u

računovodstvene i u poreske svrhe

bila ista, tada bi moglo da uz identičan

obračun dovede da budu izjednačene.

33

34. KOME TREBA : -RAČUNOVODSTVENA -PORESKA AMORTIZACIJA

3435. Zašto se MRS bavi ovime?

• PRETPOSTAVIMO DA PREDUZECE ’’X’’ SVAKE GODINEIMA DOBIT U BULANSU USPJEHA OD 50.000 €.

• DA JE KUPILO POSLOVNI PROSTOR U VRIJEDNOSTI OD

100.000 € I DA JE TO JEDINO OSNOVNO SREDSTVO.

• DA JE PREDVIDJELO RAČUNOVODSTVENU

AMORTIZACIJU PROPORCIONALNO PO STOPI OD 2%,

• DA ĆE GA AMORTIZOVATI ZA 50 GODINA.

• Poreska amortizacija

• SREDSTVO RAZVRSTANO U I GRUPU

GDJE JE STOPA 5%

35

36. Obrazac OA-I GODINA

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa

%

Amortizac Neotpisan

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

7

I

1.

2.

3.

4.

-

100.000

5

100.000

5

II

15

III

20

IV

25

V

30

8

5.000

95.000

36

37. Obrazac OA-II.....i 20 godina

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa Amortizac Neotpisana

%

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

95.000

0

I

1.

2.

3.

4.

-

5

0

95.000

5

II

15

III

20

IV

25

V

30

7

8

5.000

90.000

37

38.

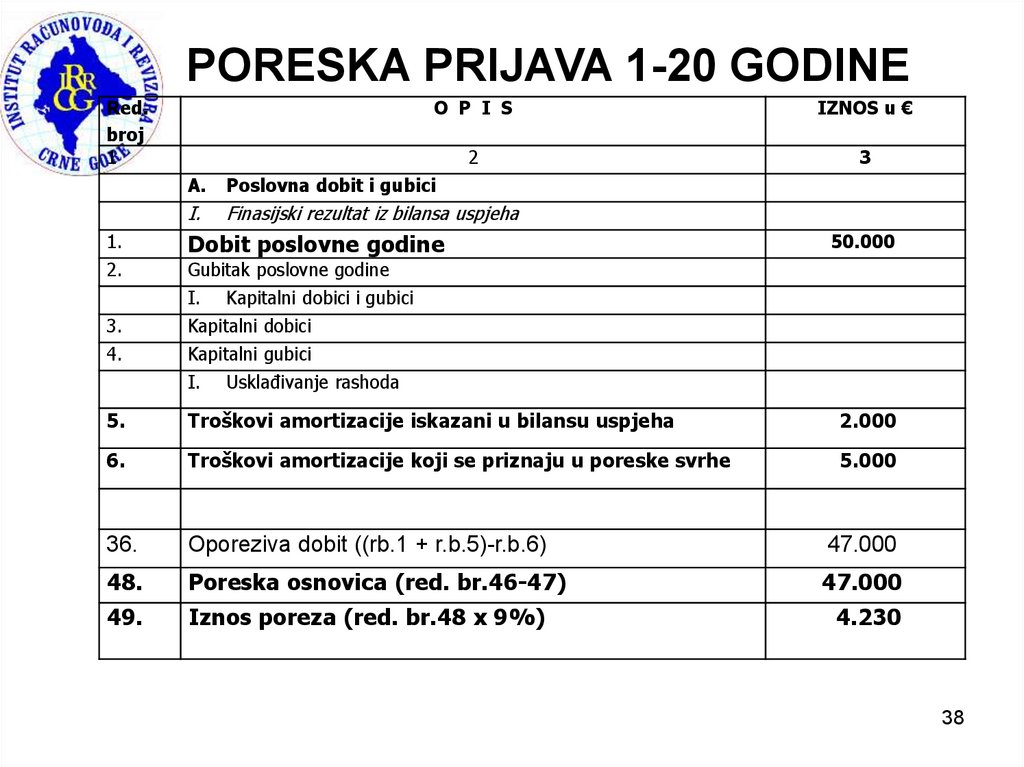

PORESKA PRIJAVA 1-20 GODINERed.

broj

1

O P I S

IZNOS u €

2

3

A.

Poslovna dobit i gubici

I.

Finasijski rezultat iz bilansa uspjeha

1.

Dobit poslovne godine

2.

Gubitak poslovne godine

I.

Kapitalni dobici i gubici

3.

Kapitalni dobici

4.

Kapitalni gubici

I.

50.000

Usklađivanje rashoda

5.

Troškovi amortizacije iskazani u bilansu uspjeha

2.000

6.

Troškovi amortizacije koji se priznaju u poreske svrhe

5.000

36.

Oporeziva dobit ((rb.1 + r.b.5)-r.b.6)

47.000

48.

Poreska osnovica (red. br.46-47)

47.000

49.

Iznos poreza (red. br.48 x 9%)

4.230

38

39. Obrazac OA-20 godina

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa Amortizac Neotpisana

%

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

5.000

0

I

1.

2.

3.

4.

-

5

0

5.000

5

II

15

III

20

IV

25

V

30

7

8

5.000

0,00

39

40. IZNOS POREZA NA DOBIT

• PRVIH 20 GODINA PREDUZEĆEĆE UMJESTO IZNOSA POREZA

NA DOBIT OD 4.500 PLAĆATI

SVAKE GODINE 4.230 ili 270

eura manje.

• ZA 20 GODINA PLATIĆE MANJE

5.400 (20X270)

40

41. Obrazac OA-21-50 godina

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa Amortizac Neotpisana

%

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

0.00

0

I

1.

2.

3.

4.

-

5

0

0.00

5

II

15

III

20

IV

25

V

30

7

8

0.00

0,00

41

42.

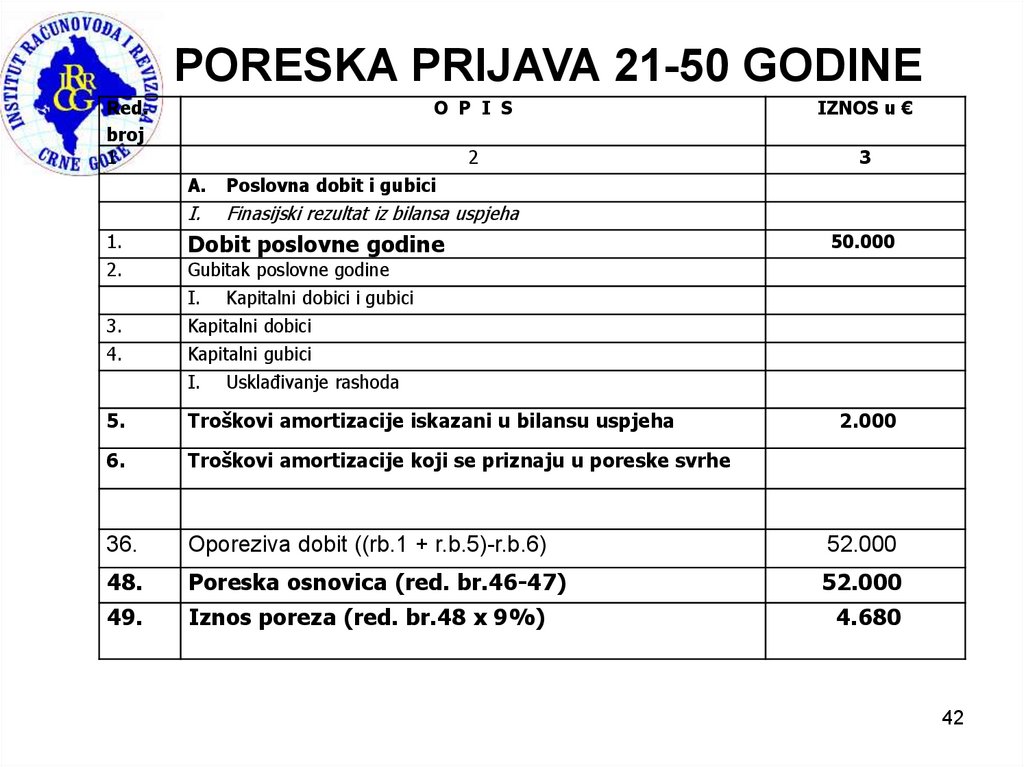

PORESKA PRIJAVA 21-50 GODINERed.

broj

1

O P I S

IZNOS u €

2

3

A.

Poslovna dobit i gubici

I.

Finasijski rezultat iz bilansa uspjeha

1.

Dobit poslovne godine

2.

Gubitak poslovne godine

I.

Kapitalni dobici i gubici

3.

Kapitalni dobici

4.

Kapitalni gubici

I.

50.000

Usklađivanje rashoda

5.

Troškovi amortizacije iskazani u bilansu uspjeha

2.000

6.

Troškovi amortizacije koji se priznaju u poreske svrhe

36.

Oporeziva dobit ((rb.1 + r.b.5)-r.b.6)

52.000

48.

Poreska osnovica (red. br.46-47)

52.000

49.

Iznos poreza (red. br.48 x 9%)

4.680

42

43. IZNOS POREZA NA DOBIT

• ZA PERIOD OD 21-50 GODINEPREDUZEĆE ĆE UMJESTO

IZNOSA POREZA NA DOBIT OD

4.500 PLAĆATI VEĆI POREZ U

IZNOSU 4.680 eura ili više 180 eura

• ZA 30 GODINA PLATIĆE 5.400

(30 X 180)

43

44. IZNOS POREZA NA DOBIT

• PRVIH 20 GODINA PREDUZEĆE ĆE UMJESTOIZNOSA POREZA NA DOBIT PRAVNIH LICA OD

4.500 PLAĆATI SVAKE GODINE 4.230.

• ZA 20 GODINE PLATIĆE MANJE 5.400 (20X270)

• ZA PERIOD OD 21-50 GODINE PLAĆAĆE

VEĆI POREZ OD 180 EURA

• ZA 30 GODINA PLATIĆE VIŠE 5.400

(30X180)

•’’ODLOŽENI POREZI’’

44

45.

KO NIJEUKAPIRAO

PONAVLJAMO

OPET!

45

46.

U SEPTEMBRU!46

47.

HVALANA

PAŽNJI !

47