Финансы

ФинансыПохожие презентации:

Как управлять риском цены на золото

1.

CASE 1American Barrick Resources Corporation:

Как управлять риском цены на золото

Ivanov S.

Vylegzanin A.

Devyataev D.

Diuldin A.

2.

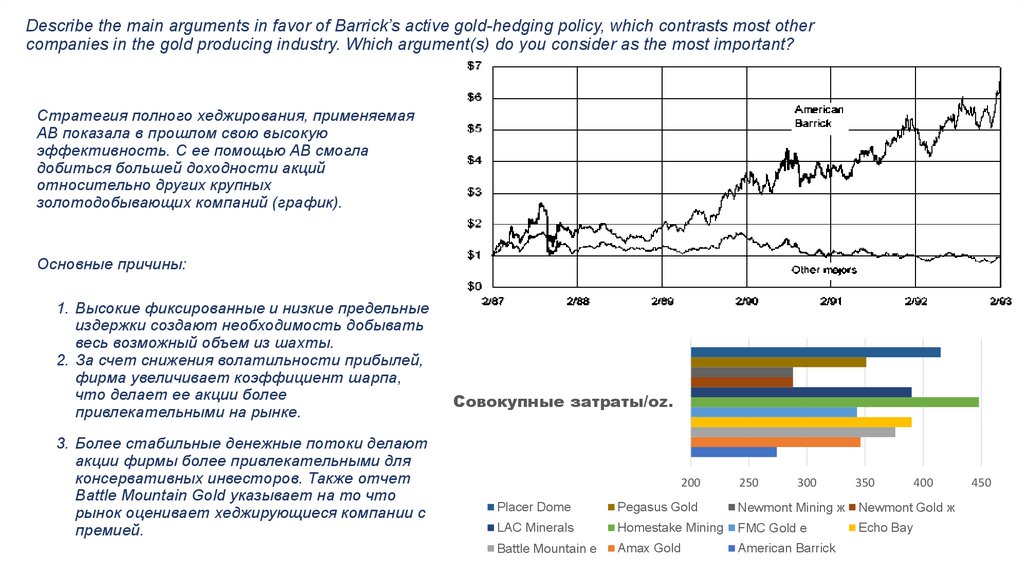

Describe the main arguments in favor of Barrick’s active gold-hedging policy, which contrasts most othercompanies in the gold producing industry. Which argument(s) do you consider as the most important?

Стратегия полного хеджирования, применяемая

AB показала в прошлом свою высокую

эффективность. С ее помощью AB смогла

добиться большей доходности акций

относительно других крупных

золотодобывающих компаний (график).

Основные причины:

1. Высокие фиксированные и низкие предельные

издержки создают необходимость добывать

весь возможный объем из шахты.

2. За счет снижения волатильности прибылей,

фирма увеличивает коэффициент шарпа,

что делает ее акции более

привлекательными на рынке.

3. Более стабильные денежные потоки делают

акции фирмы более привлекательными для

консервативных инвесторов. Также отчет

Battle Mountain Gold указывает на то что

рынок оценивает хеджирующиеся компании с

премией.

Совокупные затраты/oz.

200

250

300

350

400

Placer Dome

Pegasus Gold

Newmont Mining ж

Newmont Gold ж

LAC Minerals

Homestake Mining

FMC Gold е

Echo Bay

Battle Mountain е

Amax Gold

American Barrick

450

3.

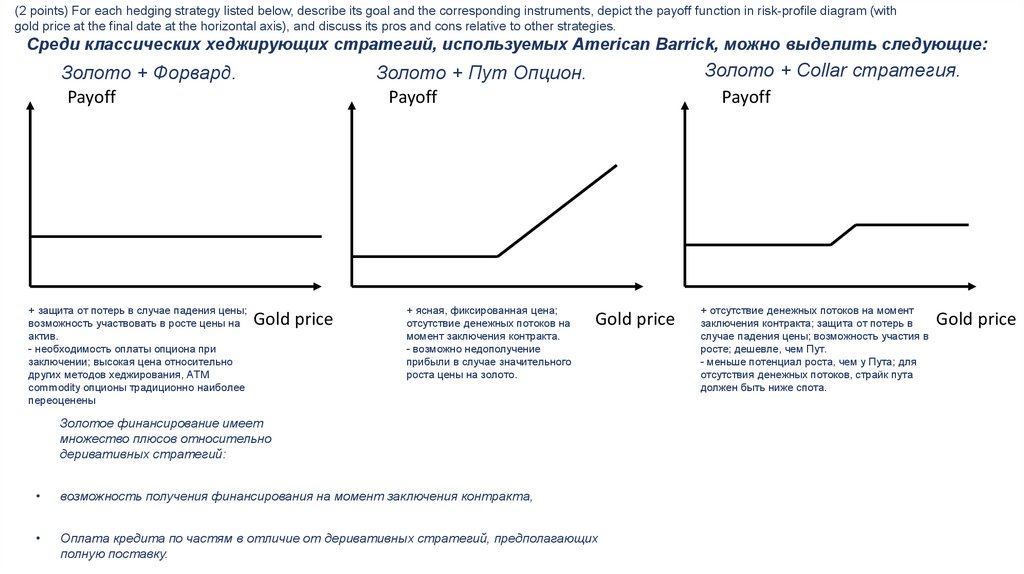

(2 points) For each hedging strategy listed below, describe its goal and the corresponding instruments, depict the payoff function in risk-profile diagram (withgold price at the final date at the horizontal axis), and discuss its pros and cons relative to other strategies.

Среди классических хеджирующих стратегий, используемых American Barrick, можно выделить следующие:

+ защита от потерь в случае падения цены;

возможность участвовать в росте цены на

актив.

- необходимость оплаты опциона при

заключении; высокая цена относительно

других методов хеджирования, ATM

commodity опционы традиционно наиболее

переоценены

Золото + Collar стратегия.

Payoff

Золото + Пут Опцион.

Payoff

Золото + Форвард.

Payoff

Gold price

+ ясная, фиксированная цена;

отсутствие денежных потоков на

момент заключения контракта.

- возможно недополучение

прибыли в случае значительного

роста цены на золото.

Gold price

Золотое финансирование имеет

множество плюсов относительно

деривативных стратегий:

возможность получения финансирования на момент заключения контракта,

Оплата кредита по частям в отличие от деривативных стратегий, предполагающих

полную поставку.

+ отсутствие денежных потоков на момент

заключения контракта; защита от потерь в

случае падения цены; возможность участия в

росте; дешевле, чем Пут.

- меньше потенциал роста, чем у Пута; для

отсутствия денежных потоков, страйк пута

должен быть ниже спота.

Gold price

4.

If the Spot Deferred Contract (SDC) closer to forward or option? Why did Barrick choose to rely mostly on SDC vs. other hedging strategies?• С одной стороны, встроенное право исполнять данный контракт в заранее установленные даты роднит этот контракт с купленным

Бермудским опционом.

• Опцион в данном случае является опционом пут, так как в случае если цена на золото упала ниже страйка, то есть заранее оговоренной в

контракте цены на золото, компания исполнит данный контракт и получит выгоду.

покупатель контракта с отложенной датой в конце концов всё-таки обязан продать золото, если контракт просуществовал до последней

возможной даты погашения. Это делает данный контракт похожим на форвард

• American Barrick в основном использовала данный тип контракта при хеджировании рисков, так как данный контракт позволял участвовать в

росте цены на золото и при этом ограничивал цену продажи снизу.

• При этом, в отличие от collar, участие в росте цены на золото было полноценным.

5.

Would you recommend Barrick (i) continue with its hedging program as it is, (ii) increase the scope of the program or (iii) discontinue it?In case of (i) and (ii), which hedging instruments would you recommend them to use?

Причины отказаться от хеджирования - ожидание роста цены на золото.

Причины хеджироваться:

• Дальнейшее падение цен может оказаться катастрофическим для компании: уже сейчас треть шахт в отрасли являются

убыточными.

• Цена на золото имеет достаточно низкую волатильность, из-за чего цена хеджирования с помощью опционов должна быть

достаточно низкой.

• Хеджирование является одной из основных отличительных сторон компании, которая привлекла к ней внимание консервативных

инвесторов

• Трехлетняя форвардная цена на декабрь 1992 - $342. Это достаточно низкая цена, близкая к точке окупаемости.

Наиболее эффективным является покупка пут-опционов. В данном контексте реализуются все плюсы опциона: возможность

получения дополнительной прибыли и защита от катастрофических последствий.