Финансы

ФинансыПохожие презентации:

")

План счетов кредитной организации

1.

ТЕМА 2 БАЛАНСКРЕДИТНОЙ ОРГАНИЗАЦИИ

ТЕМА УЧЕБНОГО ЗАНЯТИЯ:

ПЛАН СЧЕТОВ КРЕДИТНОЙ

ОРГАНИЗАЦИИ.

2023

2.

Нормативная базаФедеральный закон от 10.12.2003 N 173-ФЗ

(ред.

от

27.12.2019)

"О

валютном

регулировании и валютном контроле«

Положение Банка России N 809-П "О Плане

счетов бухгалтерского учета для кредитных

организаций и порядке его применения«

3.

Вопросы для рассмотрения:1.

План счетов кредитных организаций, его

назначение, принципы построения.

4.

Структура Плана счетовглавы,

разделы,

подразделы,

счета первого порядка

счета второго порядка.

5.

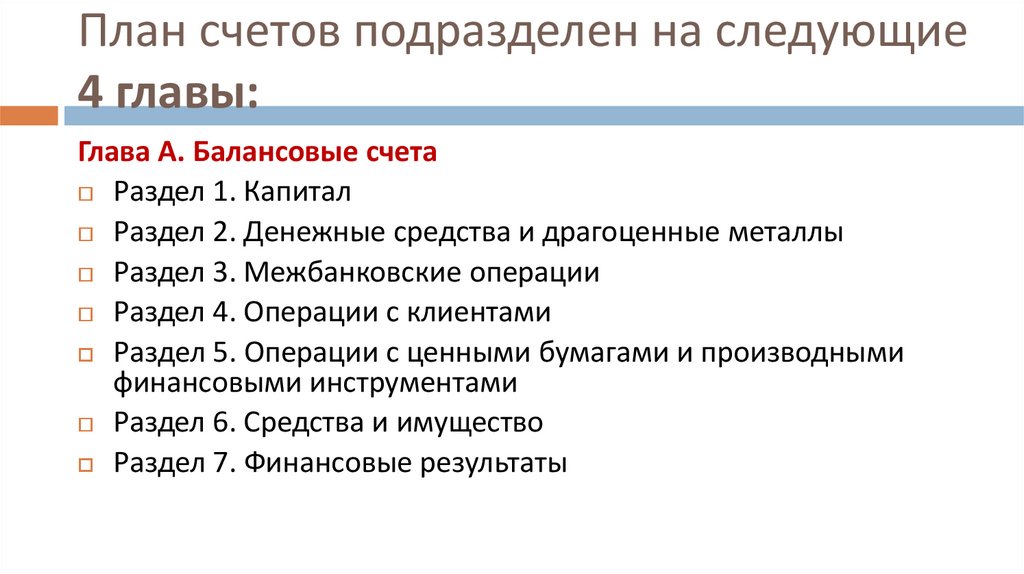

План счетов подразделен на следующие4 главы:

Глава А. Балансовые счета

Раздел 1. Капитал

Раздел 2. Денежные средства и драгоценные металлы

Раздел 3. Межбанковские операции

Раздел 4. Операции с клиентами

Раздел 5. Операции с ценными бумагами и производными

финансовыми инструментами

Раздел 6. Средства и имущество

Раздел 7. Финансовые результаты

6.

План счетов подразделен на следующие4 главы:

Глава Б. Счета доверительного управления

Активные счета

Пассивные счета

Глава В. Внебалансовые счета

Раздел 1 (счета раздела в кредитных организациях не открываются)

Раздел 2. Неоплаченный уставный капитал кредитных организаций

Раздел 3. Ценные бумаги

Раздел 4. Расчетные операции и документы

Раздел 5. Кредитные и лизинговые операции, условные обязательства и

условные требования

Раздел 6. Задолженность, вынесенная за баланс

Раздел 7. Корреспондирующие счета

7.

План счетов подразделен на следующие4 главы:

Глава Г. Счета по учету требований и

обязательств по производным финансовым

инструментам и прочим договорам (сделкам),

по

которым

расчеты

и

поставка

осуществляются не ранее следующего дня

после дня заключения договора (сделки)

8.

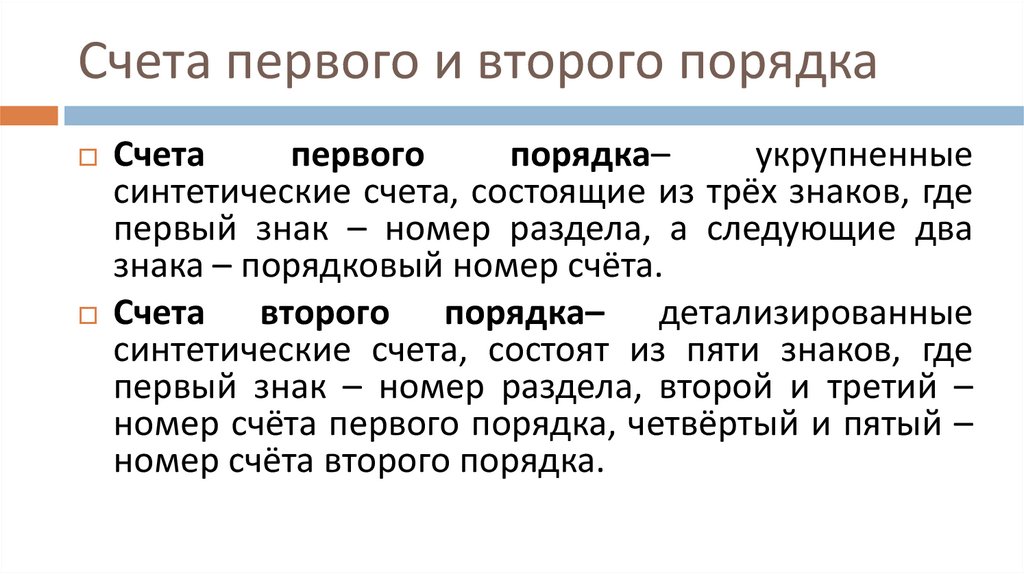

Счета первого и второго порядкаСчета

первого

порядка–

укрупненные

синтетические счета, состоящие из трёх знаков, где

первый знак – номер раздела, а следующие два

знака – порядковый номер счёта.

Счета

второго порядка– детализированные

синтетические счета, состоят из пяти знаков, где

первый знак – номер раздела, второй и третий –

номер счёта первого порядка, четвёртый и пятый –

номер счёта второго порядка.

9.

Счета первого и второго порядкаПример. Счет первого порядка– 102 «Уставный капитал кредитных

организаций»

Цифра «1» означает, что этот счет относится к разделу 1 «Капитал».

К этому счету открыты счета второго порядка:

10207 «Уставный капитал кредитных организаций, созданных в форме

акционерного общества» (П)

10208 «Уставный капитал кредитных организаций, созданных в форме

общества с ограниченной ответственностью» (П)

Счета первого порядка не имеют признака счета по отношению к балансу, к

ним могут быть открыты как активные, так и пассивные счета.

Счета второго порядка являются активными или пассивными.

10.

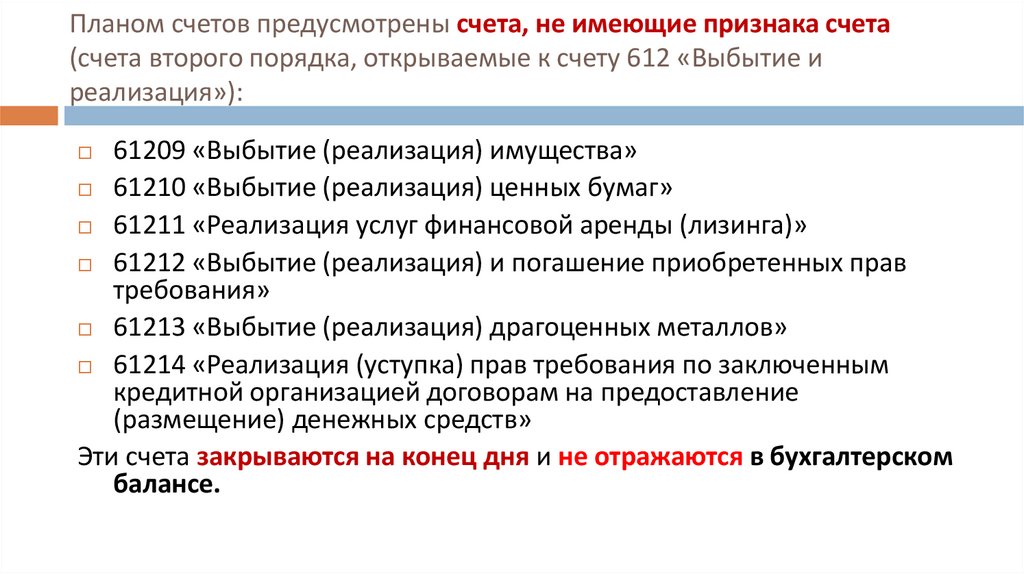

Планом счетов предусмотрены счета, не имеющие признака счета(счета второго порядка, открываемые к счету 612 «Выбытие и

реализация»):

61209 «Выбытие (реализация) имущества»

61210 «Выбытие (реализация) ценных бумаг»

61211 «Реализация услуг финансовой аренды (лизинга)»

61212 «Выбытие (реализация) и погашение приобретенных прав

требования»

61213 «Выбытие (реализация) драгоценных металлов»

61214 «Реализация (уступка) прав требования по заключенным

кредитной организацией договорам на предоставление

(размещение) денежных средств»

Эти счета закрываются на конец дня и не отражаются в бухгалтерском

балансе.

11.

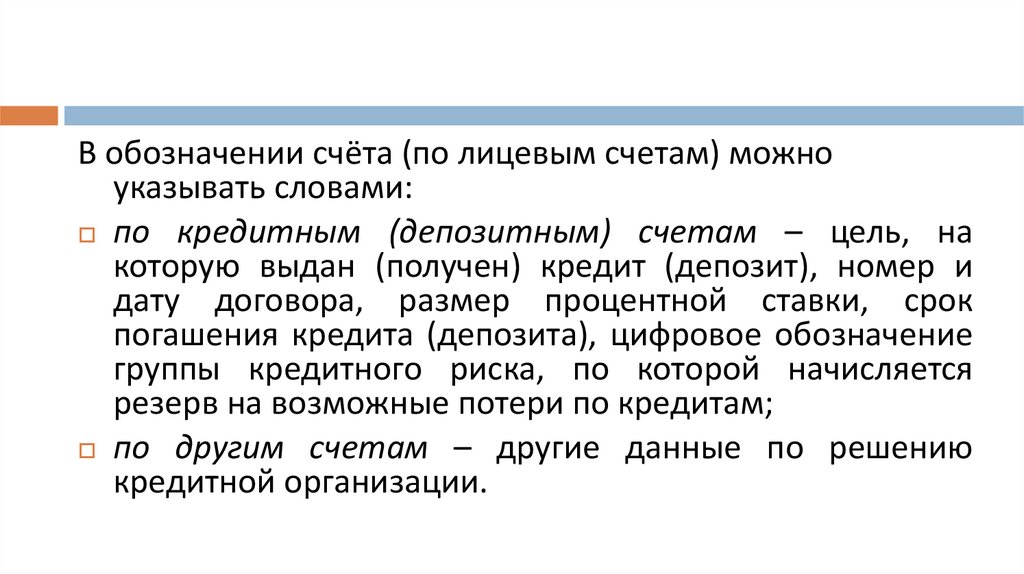

В обозначении счёта (по лицевым счетам) можноуказывать словами:

по кредитным (депозитным) счетам – цель, на

которую выдан (получен) кредит (депозит), номер и

дату договора, размер процентной ставки, срок

погашения кредита (депозита), цифровое обозначение

группы кредитного риска, по которой начисляется

резерв на возможные потери по кредитам;

по другим счетам – другие данные по решению

кредитной организации.

12.

Внебалансовые счета, показаны в главе В.Внебалансовые счета по экономическому

содержанию разделены на активные и

пассивные

Внебалансовые счета начинаются с цифры 9 и

делятся на счета первого и второго порядка.

Корреспонденция балансовых и внебалансовых

счетов– не допускается!

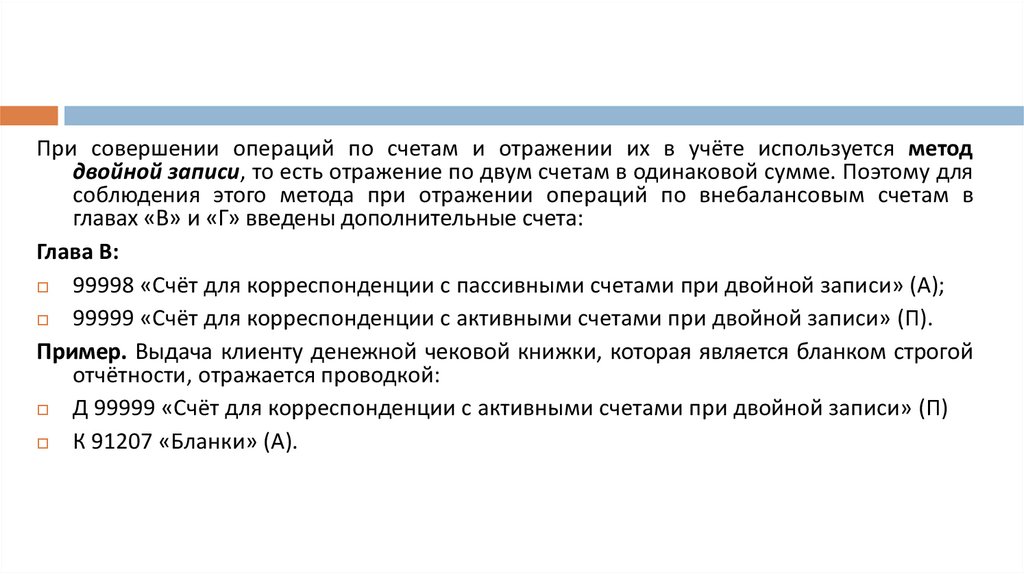

13.

При совершении операций по счетам и отражении их в учёте используется методдвойной записи, то есть отражение по двум счетам в одинаковой сумме. Поэтому для

соблюдения этого метода при отражении операций по внебалансовым счетам в

главах «В» и «Г» введены дополнительные счета:

Глава В:

99998 «Счёт для корреспонденции с пассивными счетами при двойной записи» (А);

99999 «Счёт для корреспонденции с активными счетами при двойной записи» (П).

Пример. Выдача клиенту денежной чековой книжки, которая является бланком строгой

отчётности, отражается проводкой:

Д 99999 «Счёт для корреспонденции с активными счетами при двойной записи» (П)

К 91207 «Бланки» (А).

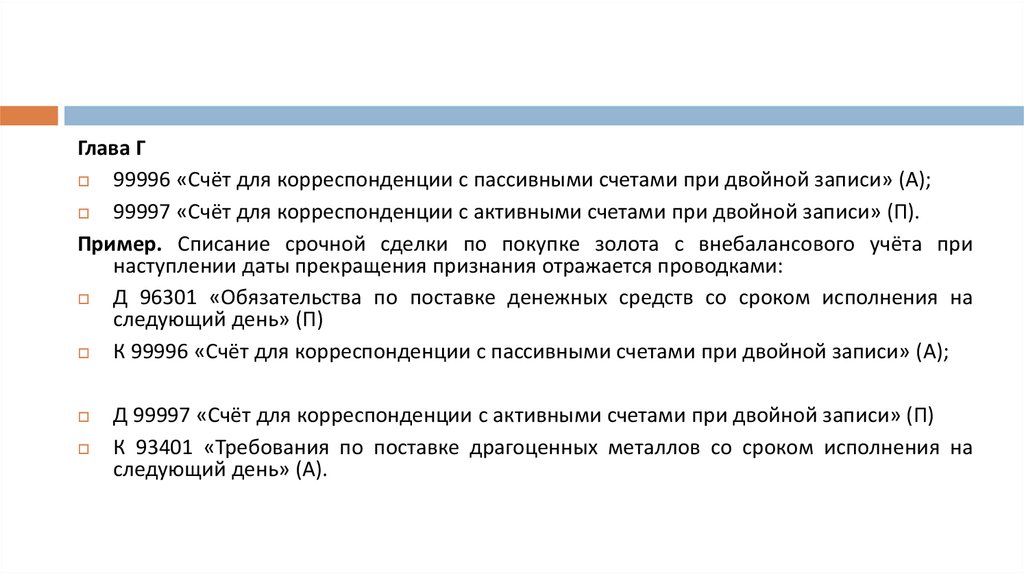

14.

Глава Г99996 «Счёт для корреспонденции с пассивными счетами при двойной записи» (А);

99997 «Счёт для корреспонденции с активными счетами при двойной записи» (П).

Пример. Списание срочной сделки по покупке золота с внебалансового учёта при

наступлении даты прекращения признания отражается проводками:

Д 96301 «Обязательства по поставке денежных средств со сроком исполнения на

следующий день» (П)

К 99996 «Счёт для корреспонденции с пассивными счетами при двойной записи» (А);

Д 99997 «Счёт для корреспонденции с активными счетами при двойной записи» (П)

К 93401 «Требования по поставке драгоценных металлов со сроком исполнения на

следующий день» (А).

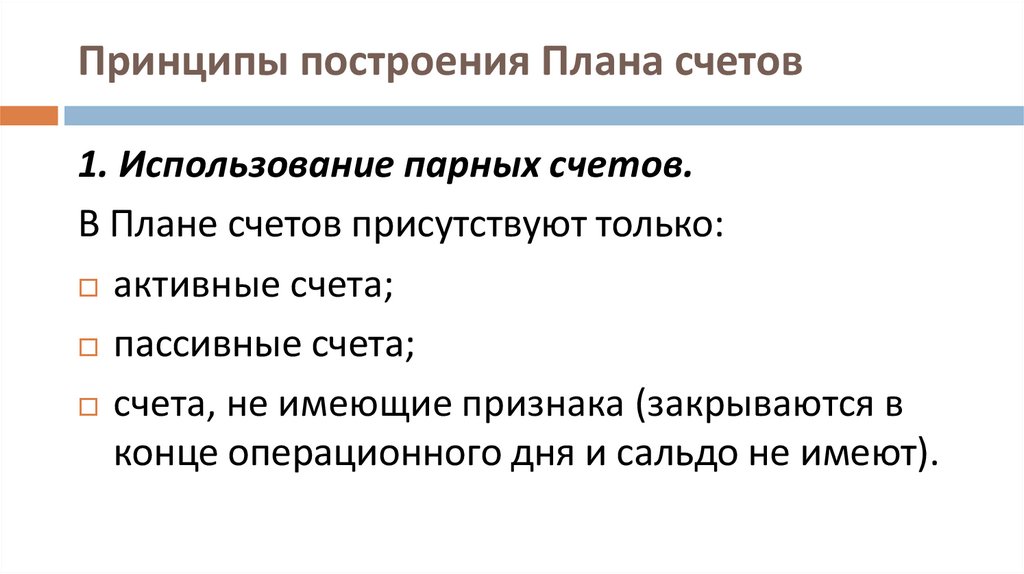

15.

Принципы построения Плана счетов1. Использование парных счетов.

В Плане счетов присутствуют только:

активные счета;

пассивные счета;

счета, не имеющие признака (закрываются в

конце операционного дня и сальдо не имеют).

16.

Принципы построения Плана счетов2. Единообразное отражение операций в рублях

и в иностранной валюте.

В Плане счетов для учёта иностранной валюты

нет отдельных счетов второго порядка,

операции в иностранной валюте отражаются на

тех же счетах, что и в валюте Российской

Федерации.

17.

Принципы построения Плана счетов3. Единая группировка счетов по экономически однородным

операциям, типам клиентов в соответствии с

резидентством

Российской

Федерации,

сферой

деятельности и формой собственности.

При открытии счетов клиентов счета подразделяются:

по признакам собственности, например:

405

«Счета организаций, находящихся в федеральной

собственности»

406 «Счета организаций, находящихся в государственной

(кроме федеральной) собственности»

407 «Счета негосударственных организаций»;

18.

Принципы построения Плана счетовпо видам деятельности, например:

407 «Счета негосударственных организаций»

40701 «Финансовые организации»

40702 «Коммерческие организации»

40703 «Некоммерческие организации»

40704

«Средства для проведения выборов и референдумов.

Специальный избирательный счет»

40705 «Специальный банковский счет товариществ собственников

жилья, жилищных кооперативов и иных специализированных

потребительских кооперативов, управляющих организаций»

40706

«Отдельный счет головного исполнителя, исполнителя

государственного оборонного заказа»

19.

Принципы построения Плана счетовОперации, совершённые резидентами и нерезидентами,

учитываются на разных счетах. Если в названии счета нет

указания на резиденство, то этот счёт предназначен для

операций с резидентами, в другом случае указывается слово

«нерезидент».

Например:

423 «Депозиты и прочие привлечённые средства физических

лиц» – счёт для резидентов,

426 «Депозиты и прочие привлечённые средства физических

лиц – нерезидентов» – соответственно счёт для нерезидентов.

20.

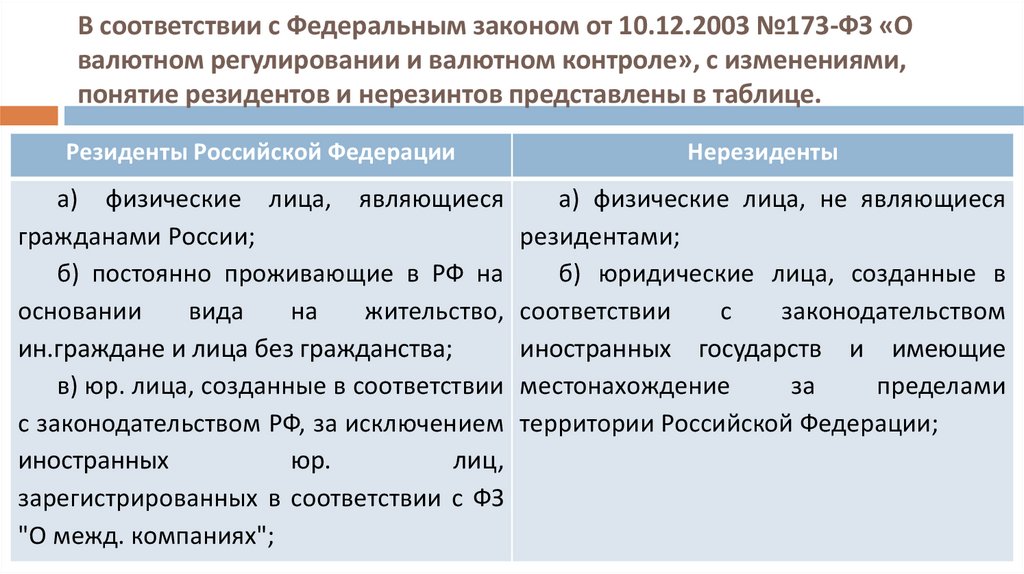

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «Овалютном регулировании и валютном контроле», с изменениями,

понятие резидентов и нерезинтов представлены в таблице.

Резиденты Российской Федерации

Нерезиденты

а) физические лица, являющиеся

а) физические лица, не являющиеся

гражданами России;

резидентами;

б) постоянно проживающие в РФ на

б) юридические лица, созданные в

основании

вида

на

жительство, соответствии

с

законодательством

ин.граждане и лица без гражданства;

иностранных государств и имеющие

в) юр. лица, созданные в соответствии местонахождение

за

пределами

с законодательством РФ, за исключением территории Российской Федерации;

иностранных

юр.

лиц,

зарегистрированных в соответствии с ФЗ

"О межд. компаниях";

21.

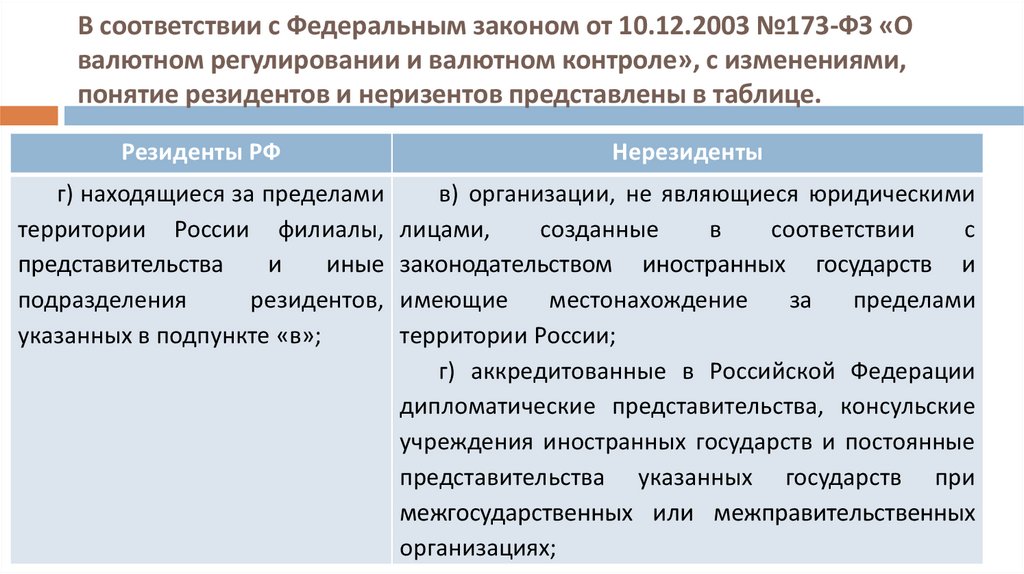

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «Овалютном регулировании и валютном контроле», с изменениями,

понятие резидентов и неризентов представлены в таблице.

Резиденты РФ

Нерезиденты

г) находящиеся за пределами

в) организации, не являющиеся юридическими

территории России филиалы, лицами,

созданные

в

соответствии

с

представительства

и

иные законодательством иностранных государств и

подразделения

резидентов, имеющие

местонахождение

за

пределами

указанных в подпункте «в»;

территории России;

г) аккредитованные в Российской Федерации

дипломатические представительства, консульские

учреждения иностранных государств и постоянные

представительства указанных государств при

межгосударственных или межправительственных

организациях;

22.

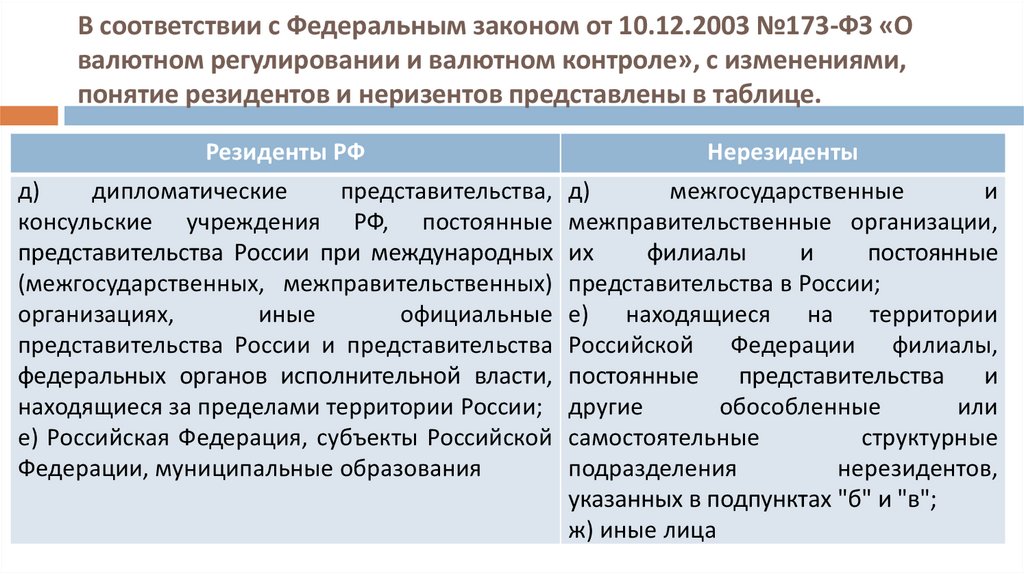

В соответствии с Федеральным законом от 10.12.2003 №173-ФЗ «Овалютном регулировании и валютном контроле», с изменениями,

понятие резидентов и неризентов представлены в таблице.

Резиденты РФ

Нерезиденты

д)

дипломатические

представительства, д)

межгосударственные

и

консульские учреждения РФ, постоянные межправительственные организации,

представительства России при международных их

филиалы

и

постоянные

(межгосударственных, межправительственных) представительства в России;

организациях,

иные

официальные е) находящиеся на территории

представительства России и представительства Российской Федерации филиалы,

федеральных органов исполнительной власти, постоянные

представительства

и

находящиеся за пределами территории России; другие

обособленные

или

е) Российская Федерация, субъекты Российской самостоятельные

структурные

Федерации, муниципальные образования

подразделения

нерезидентов,

указанных в подпунктах "б" и "в";

ж) иные лица

23.

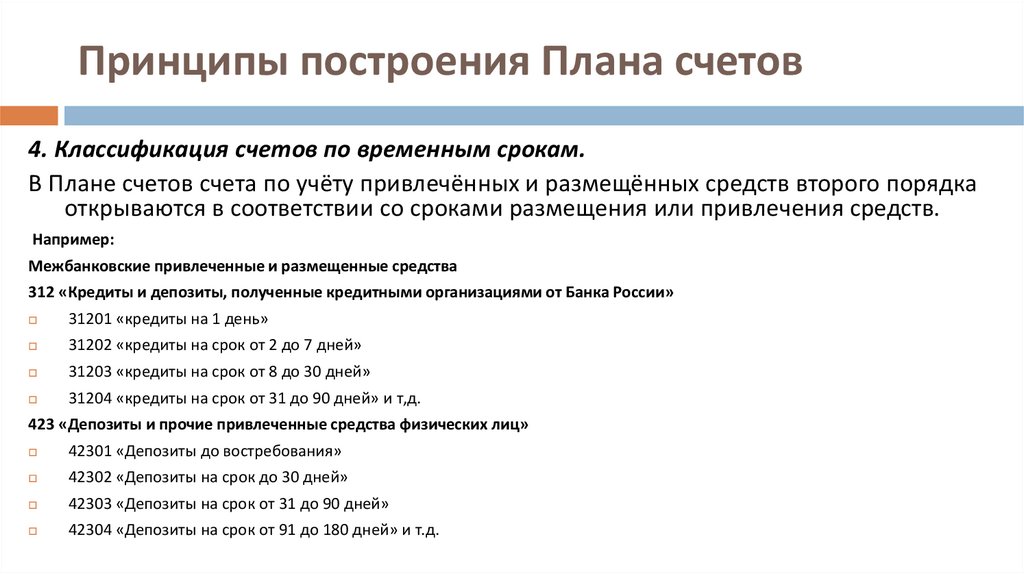

Принципы построения Плана счетов4. Классификация счетов по временным срокам.

В Плане счетов счета по учёту привлечённых и размещённых средств второго порядка

открываются в соответствии со сроками размещения или привлечения средств.

Например:

Межбанковские привлеченные и размещенные средства

312 «Кредиты и депозиты, полученные кредитными организациями от Банка России»

31201 «кредиты на 1 день»

31202 «кредиты на срок от 2 до 7 дней»

31203 «кредиты на срок от 8 до 30 дней»

31204 «кредиты на срок от 31 до 90 дней» и т,д.

423 «Депозиты и прочие привлеченные средства физических лиц»

42301 «Депозиты до востребования»

42302 «Депозиты на срок до 30 дней»

42303 «Депозиты на срок от 31 до 90 дней»

42304 «Депозиты на срок от 91 до 180 дней» и т.д.

24.

Домашнее задание:Конспект или "Положение о Плане счетов

бухгалтерского

учета

для

кредитных

организаций и порядке его применения" (утв.

Банком России №809-П), часть 2