Финансы

ФинансыПохожие презентации:

")

")

Баланс кредитной организации

1.

ТЕМА 2 БАЛАНСКРЕДИТНОЙ ОРГАНИЗАЦИИ

Тема учебного занятия:

Характеристика разделов

плана счетов

кредитной организации

2023

2.

Планируемый результат:В ходе изучения темы учебного занятия, студент:

должен знать:

методологические основы организации и ведения бухгалтерского учёта в кредитных

организациях;

принципы построения, структуру и содержание разделов плана счетов бухгалтерского

учёта кредитных организаций, порядок нумерации лицевых счетов;

должен уметь:

ориентироваться в плане счетов, группировать счета баланса по активу и пассиву

присваивать номера лицевым счетам;

Частично формируемые компетенции:

ОК 2. Организовывать собственную деятельность, определять методы и способы

выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой для постановки и

решения профессиональных задач, профессионального и личностного развития.

ПК 5.5. Составлять бухгалтерскую отчетность

3.

Глава А «БАЛАНСОВЫЕ СЧЕТА»Раздел 1 «Капитал»

Раздел 2 «Денежные средства и драгоценные металлы»

2.1 «Денежные средства»

2.2 «Драгоценные металлы и природные драгоценные камни»

Операции с наличной иностранной валютой и чеками (в том числе

дорожными чеками), номинальная стоимость которых указана в

иностранной валюте, вправе осуществлять КО, имеющие лицензию ЦБ

РФ на проведение операций в иностранной валюте.

Наличная иностранная валюта и чеки в иностранной валюте, в

аналитическом учете отражаются в двойном выражении: в

иностранной валюте по ее номиналу и в рублях по официальному курсу.

В синтетическом учете эти операции отражаются только в рублях.

4.

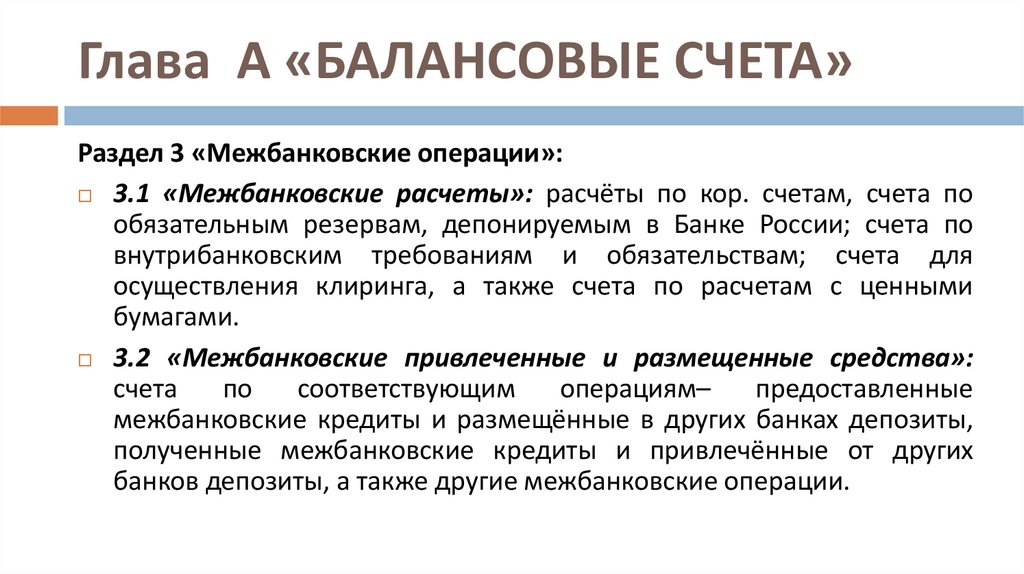

Глава А «БАЛАНСОВЫЕ СЧЕТА»Раздел 3 «Межбанковские операции»:

3.1 «Межбанковские расчеты»: расчёты по кор. счетам, счета по

обязательным резервам, депонируемым в Банке России; счета по

внутрибанковским требованиям и обязательствам; счета для

осуществления клиринга, а также счета по расчетам с ценными

бумагами.

3.2 «Межбанковские привлеченные и размещенные средства»:

счета

по

соответствующим

операциям–

предоставленные

межбанковские кредиты и размещённые в других банках депозиты,

полученные межбанковские кредиты и привлечённые от других

банков депозиты, а также другие межбанковские операции.

5.

Глава А «БАЛАНСОВЫЕ СЧЕТА»Раздел 4 «Операции с клиентами» (операции с юридическими (в том числе

со средствами бюджетов и внебюджетных фондов) и физическими

лицами – расчётные операции, депозитные и кредитные операции, а

также расчёты по другим операциям (пассивные и активные операции с

клиентами, за исключением межбанковских операций).

4.1 «Средства на счетах»

4.2 «Депозиты и прочие привлеченные средства» (учет на договорных

условиях депозитов, вкладов, прочих привлеченных средств юридических

и физических лиц, а также депозитов индивидуальных

предпринимателей. Характер привлекаемых средств определяется

условиями договора.)

4.3 «Кредиты предоставленные, прочие размещенные средства»

4.4 «Прочие активы и пассивы»

6.

Глава А «БАЛАНСОВЫЕ СЧЕТА»Раздел 5 «Операции с ценными бумагами и производными

финансовыми инструментами»: счета по учёту операций по

выпуску собственных ценных бумаг (пассивные счета) и с

приобретёнными

ценными

бумагами

других

эмитентов (активные счета), а также с производными

финансовыми инструментами.

5.1 «Вложения в долговые обязательства»

5.2 «Вложения в долевые ценные бумаги»

5.3 «Учтенные векселя»

5.4 «Выпущенные ценные бумаги»

5.5 «Производные финансовые инструменты»

7.

Глава А «БАЛАНСОВЫЕ СЧЕТА»Раздел 6 «Средства и имущество»: счета по учёту имущества, доходов

и расходов будущих периодов, расчётов с дебиторами и

кредиторами.

6.1 «Участие»

6.2 «Расчеты с дебиторами и кредиторами»

6.3 «Основные средства»

6.4 «Финансовая аренда (лизинг)»

6.5 «Нематериальные активы»

6.6 «Запасы»

6.7 «Выбытие и реализация» (счета без признака счета)

8.

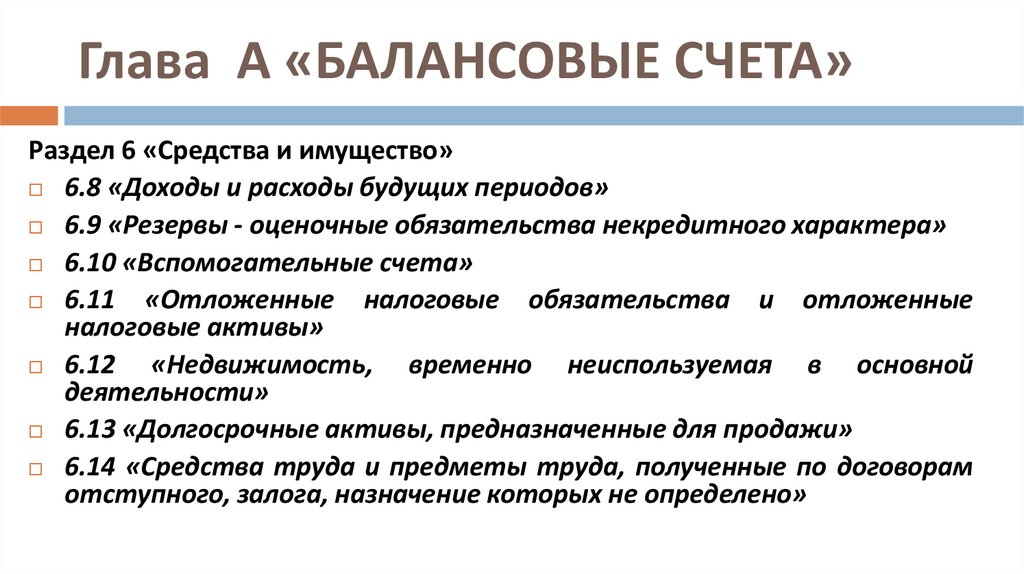

Глава А «БАЛАНСОВЫЕ СЧЕТА»Раздел 6 «Средства и имущество»

6.8 «Доходы и расходы будущих периодов»

6.9 «Резервы - оценочные обязательства некредитного характера»

6.10 «Вспомогательные счета»

6.11

«Отложенные налоговые обязательства и отложенные

налоговые активы»

6.12

«Недвижимость, временно неиспользуемая в основной

деятельности»

6.13 «Долгосрочные активы, предназначенные для продажи»

6.14 «Средства труда и предметы труда, полученные по договорам

отступного, залога, назначение которых не определено»

9.

Глава А «БАЛАНСОВЫЕ СЧЕТА»Раздел 7 «Результаты деятельности»: счета предназначены для

учёта:

доходов и расходов и отражения финансового результата (прибыль

или убыток) от деятельности кредитной организации в течение года,

отчислений из прибыли, направленных в течение года на выплату

дивидендов и формирование (пополнение) резервного фонда,

операций, совершаемых при составлении годовой бухгалтерской

(финансовой) отчётности,

финансового результата (прибыль или убыток), определенного по

итогам года для утверждения на годовом собрании акционеров

(участников).

10.

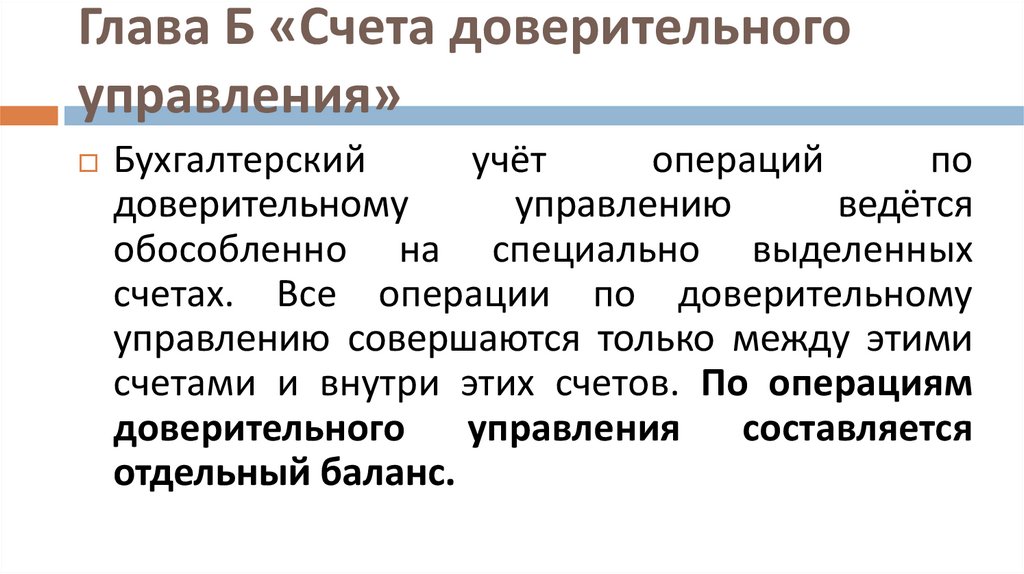

Глава Б «Счета доверительногоуправления»

Бухгалтерский

учёт

операций

по

доверительному

управлению

ведётся

обособленно на специально выделенных

счетах. Все операции по доверительному

управлению совершаются только между этими

счетами и внутри этих счетов. По операциям

доверительного управления составляется

отдельный баланс.

11.

Глава В «Внебалансовые счета»Внебалансовые счета по экономическому содержанию разделены

на активные и пассивные.

В учёте операции отражаются методом двойной записи:

активные счета корреспондируют со счётом 99999 «Счёт для

корреспонденции с активными счетами при двойной записи»

(П),

пассивные – со счётом 99998 «Счёт для корреспонденции с

пассивными счетами при двойной записи» (А)

При этом счета 99998 и 99999 ведутся только в рублях.

12.

Глава В «Внебалансовые счета»Двойная запись может также осуществляться путем

перечисления

сумм

с

одного

активного

внебалансового счета на другой активный счет или

с одного пассивного счета на другой пассивный

счет. При переоценке остатков на внебалансовых

счетах в связи с изменением курсов иностранных

валют по отношению к рублю активные

внебалансовые счета корреспондируют со счетом N

99999, пассивные - со счетом N 99998.

13.

Глава Г «Счета по учёту требований и обязательств по производным финансовыминструментам и прочим договорам (сделкам), по которым расчёты и поставка

осуществляются не ранее следующего дня после дня заключения договора (сделки)».

Операции на счетах главы «Г» отражаются методом

двойной записи. Требования учитываются на активных

счетах, которые корреспондируют со счётом 99997 «Счёт

для корреспонденции с активными счетами при двойной

записи» (П), обязательства - на пассивных, которые

корреспондируют со счётом 99996 «Счёт для

корреспонденции с пассивными счетами при двойной

записи» (А). При этом счета N 99997 и N 99996 ведутся

только в рублях.

14.

Ответьте на вопросы:Как часто составляется бухгалтерский баланс?

За какую дату составляется баланс?

В какой валюте составляется баланс?

Дайте определение балансу

В случае отсутствия показателя, в балансе

проставляется…

15.

Ответьте на вопросы:Что отражают активные операции банка

Что относится к пассивным операциям банка?

Назовите основные принципы бухгалтерского учёта

в кредитных организациях.

В

чём проявляется реализация принципа

осторожности?

Что такое План счетов бухгалтерского учёта?

Кем утверждается рабочий план счетов?

16.

Домашнее задание:Изучить конспект лекций